Предоставлять кредитным организациям продукты только одного поставщика может быть рискованно почему

Обновлено: 04.07.2024

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- Высшее образование.

- Работал в банках 3 года.

- Журналист на ТВ.

- Финансовый аналитик. . .

Кредитная организация оставляет за собой право не озвучивать причину отказа в предоставлении кредита. Такое право дается ей действующим законодательством. Все без исключения банки пользуются этим правом при рассмотрении заявок.

- Сложности в вынесении решения по заявке

- Причина 1 — Отрицательная кредитная история

- Причина 2 — Несоответствие запрашиваемой суммы и сроков с указанным доходом

- Причина 3 — Отсутствие обязательных документов из списка банка

- Причина 4 — Обнаружение несоответствий в предоставленной заемщиком информации

- Еще 7 прочих причин отказа в предоставлении кредита

Заемщик, получивший отказ в оформлении соглашения, заинтересован в том, чтобы причина отказа была озвучена. От этого зависит целесообразность обращения в другие банки. Но требовать озвучивание информации от банка нет смысла.

Схема оценки заемщиков и уровень лояльности у кредитных организаций разные, но типовые причины отказа в предоставлении кредита очертить можно. Какая именно из них является актуальной, устанавливается лично заемщиком после оценки своего положения до обращения в банк.

Сложности в вынесении решения по заявке

Возможность подавать онлайн заявки на получение практически любых кредитных продуктов стала причиной увеличения общего клиентского потока. Банки быстрее обрабатывают заявки, что позволяет им практически моментально выносить предварительные решения. От заемщика требуется только правильно заполнить форму заявки и дождаться решения кредитора.

Достаточно отвечать основным требованиям банка, таким как возраст и гражданство РФ, чтобы предварительное решение было положительным. Если заемщик не является гражданином РФ, не имеет российского паспорта, или не подходит по возрасту, то отказ он получит еще на стадии рассмотрения онлайн заявки. В этом случае долго искать причину не приходится.

Сложности с определением причины отказа возникают, когда банк сначала выносит положительное решение, а уже потом отказывает в предоставлении средств. Для заемщиков такая схема является не всегда понятной, и причина отказа интересна в каждом случае. Рассмотрим подробнее 11 наиболее часто встречаемых причин.

Причина 1 — Отрицательная кредитная история

При обработке онлайн заявки эта информация проверяется не во всех случаях. Во-первых, здесь требуется согласие самого клиента — ставится галочка под формой заявки. Во-вторых, кредитные организации заинтересованы в очном обращении соискателя — так ему всегда можно предложить оформить другой, более простой продукт. И, наконец, у небольших банков рассмотрением заявок может заниматься не человек, а специальная программа, которая в этой части, не всегда работает актуально.

Кредитная история рассматривается как основной признак заемщика. Исходя из показателей по кредитному рейтингу, банк оценивает благонадежность, и даже платежеспособность клиента. Отказ поступит в следующих случаях:

- Имеются длительные закрытые просрочки.

- История показывает на длительные действующие просрочки.

- Ранее просрочки возникали в рамках исполнения условий по договору с этим же банком.

- Зафиксирован один или несколько случаев судебного взыскания задолженности.

- Имеются одно или несколько действующих еще не исполненных соглашений с этим или сторонним банком.

Банк получает соответствующее разрешение соискателя на запрос информации по кредитной истории. Данные поступают в адрес кредитной организации в течение нескольких минут. Если история показывает на какой-либо из пунктов, приведенных в списке, то по заявке выносится отказ.

Не тратить время на обращение в банк и не поддаваться на разного рода сомнительные предложения заемщику поможет самостоятельный запрос собственной кредитной истории. Сделать бесплатно это можно один раз в год. Все остальные запросы в пределах этого же года будут платными — в районе 350-400 рублей.

Заемщики в курсе своей кредитной истории, поэтому и ее запрос может быть не всегда целесообразным. Получить кредит с плохой кредитной историей в рамках стандартных программ практически невозможно. Поэтому, если заемщик понимает, что его кредитная история испорчена, то отказывать банки ему будут именно по этой причине, так как она считается первостепенной.

Причина 2 — Несоответствие запрашиваемой суммы и сроков с указанным доходом

Кредитные организации в описаниях своих программ указывают максимальные суммы, которые доступны только постоянным клиентам или тем, кто имеет определенные привилегии при оформлении. Для всех остальных доступная сумма будет меньше указанного в программе номинала.

Если официальный доход соискателя составляет 30 000 рублей, а он обратился за получением 1 000 000 рублей на 2-3 года, то в предоставлении такой суммы и на этих условиях ему будет отказано. Заемщик физически не сможет погасить сумму долга при официальном доходе в 360 000 рублей. Доходы, получение которых предусматривается в будущем, на данном этапе не интересуют кредитора.

Следовательно, необходимо всегда рационально оценивать свои текущие возможности и грамотно сопоставлять суммы со сроками по договору. Иначе банк по заявке ответит отказом. Если нет других причин для отказа, кредитные организации предлагают заемщику скорректировать условия по кредиту так, чтобы их выполнение было для заемщика возможным.

Для удобства потенциальных заемщиков банки на своих официальных сайтах предусмотрели работу специальных кредитных калькуляторов, которые помогают определить доступную сумму кредита, исходя из получаемых доходов.

Причина 3 — Отсутствие обязательных документов из списка банка

По ряду кредитных программ банки предусматривают список обязательных документов, в который помимо паспорта входят документы, подтверждающие платежеспособность и данные с места работы.

Если соискатель не имеет возможности предоставить указанные банком бумаги, то по заявке поступит отказ. Такие отказы считаются явными или открытыми – когда заемщик прекрасно понимает, что послужило причиной отрицательного решения со стороны кредитной организации.

Здесь же следует упомянуть о недействительных или подложных документах. Если какой-либо документ из списка банка оказывается недействительным, то при рассмотрении заявки кредитор вынесет отрицательное решение, без указания причины его принятия.

Если документ оказывается подложным, в частности, это касается паспорта гражданина РФ, то в этом случае банк обязан сообщить о подлоге в правоохранительные органы.

Причина 4 — Обнаружение несоответствий в предоставленной заемщиком информации

Заявка может подаваться в два этапа: в онлайн виде, с указанием основных реквизитов заемщика, и в стандартном виде – путем заполнения бумажного заявления. Чтобы получить кредит в банке, заемщик должен указывать в обоих случаях только актуальную информацию. Более того, эта информация обязательно должна совпадать.

При обнаружении малейшего несоответствия, банк еще раз проверит данные, и, если несоответствие подтвердится, то по заявке будет вынесен отказ. Если ошибка заемщика не намеренная и не грубая, то кредитный специалист укажет на таковые, и предложит внести соответствующие правки.

Еще 7 прочих причин отказа в предоставлении кредита

Выше были перечислены самые распространенные причины, по которым банки отказывают в выдаче кредита. Помимо них существует еще ряд обстоятельств, предусмотрев которые заемщики смогут повысить свои шансы на получение кредита.

1. Проблемы с законом

У судимых граждан шансов на получение кредита нет. Вероятность равна нолю, так как ни один российский банк не станет сотрудничать с судимым гражданином. При этом категория совершенного преступления практически не имеет значения. При наличии штампа в паспорте и информации в базе ИЦ МВД, получить кредит будет невозможно.

2. Работа на ИП

Отказ в выдаче кредита может поступить для заемщиков, работающих по найму на индивидуальных предпринимателей. Дело в том, что работа на ИП рассматривается банками как не самый стабильный вариант подтверждения платежеспособности. ИП может в любое время закрыться, и действующий заемщик останется без дохода, в чем кредитная организация крайне не заинтересована.

3. Указанная зарплата намного выше средней по рынку

У каждой профессиональной категории имеется средняя заработная плата. Если в банк обращается менеджер среднего звена и указывает зарплату в 100 000 рублей при средних показателях в 30 000 рублей, то по заявке может поступить отказ. Подозрительно высокая зарплата, даже при наличии всех подтверждающих документов, вызовет сомнения у кредитного специалиста.

4. Работа на сомнительную фирму

Даже официально работающие граждане получают отказ в кредите, если банк не устраивает место работы соискателя. Недавно открывшиеся фирмы, фирмы-однодневки, организации, занимающиеся сомнительной деятельностью, сразу вычисляются банком по общей базе. Поэтому работникам таких компаний при полном пакете документов будет отказано в кредите.

5. На заемщика оформлено несколько фирм

Существует категория граждан, на имена которых оформляются юридические лица. Эти граждане могут числиться в этих организациях генеральными директорами, учредителями, акционерами, но, фактически, они к этим фирмам не имеют никакого отношения. Банки рассматривают таких клиентов в виде неблагонадежных, и в 99% случаев отказывают им в предоставлении кредита.

6. С момент последнего отказа прошел небольшой срок

Когда кредитная организация отказывает по заявке, одновременно с отказом заемщик получает информацию, когда именно он может обратиться с заявкой вновь. Номинальный срок – 30 банковских дней. Если заемщик получает отказ, и обращается в банк спустя, к примеру, 15 дней, то по его заявке поступит автоматический отказ. Решение будет отрицательным, если даже причины предыдущего отказа будут устранены.

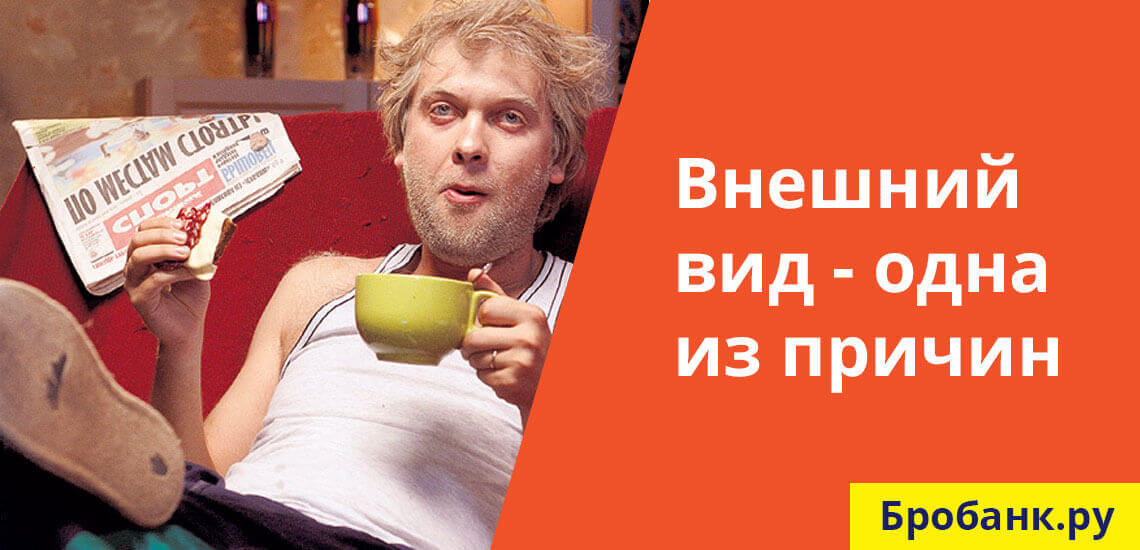

7. Подозрительное поведение / неопрятный внешний вид

При очном оформлении кредита оценивается не только платежеспособность клиента, но и его внешний вид. Если потенциальный клиент выглядит неопрятно или ведет себя подозрительно, по заявке с большей долей вероятности поступит отказ.

Бробанк: Если ни одна из указанных причин не является актуальной, но банк все равно отказал в кредите, не нужно тратить время на выяснение причин отказа. Никакой причины может и не быть – даже полностью устраивающий кредитную организацию клиент по своей заявке может получить отказ. Банк может пользоваться своим правом на отказ в каждом случае.

Потребитель вправе потребовать от исполнителя предоставления необходимой и достоверной информации об исполнителе (банке), режиме его работы и оказываемых услугах.

Указанная информация в наглядной и доступной форме доводится до сведения потребителей при заключении договоров об оказании услуг, на русском языке, а также дополнительно, по усмотрению исполнителя, на государственных языках субъектов Российской Федерации и родных языках народов Российской Федерации.

Информация об исполнителе (банке):

- фирменное наименование (наименование) организации;

- место нахождения (адрес) организации;

- режим работы организации;

Указанная информация размещается на вывеске.

Банковская деятельность подлежит обязательному лицензированию. Информация о виде деятельности исполнителя, номере лицензии и сроке ее действия, а также органе, выдавшем лицензию, должна быть доведена до сведения потребителя.

Информация об оказываемых услугах:

Кредитная организация обязана своевременно (до заключения договора) предоставлять потребителю необходимую и достоверную информацию об оказываемых услугах.

Обязательные сведения об услуге:

а) сведения об основных потребительских свойствах услуг;

б) цену в рублях и условия приобретения услуг;

в) правила и условия эффективного и безопасного использования услуг;

г) место нахождения, фирменное наименование (наименование) исполнителя уполномоченной организации;

д) информацию о правилах оказания финансовых услуг.

Указанная информация доводится до сведения потребителя способом, принятым для отдельных видов услуг.

Существенные условия кредитного договора:

Общие условия (общая информация об условиях кредитования):

1) наименование кредитора, место нахождения постоянно действующего исполнительного органа, контактный телефон, по которому осуществляется связь с кредитором, официальный сайт в информационно-телекоммуникационной сети "Интернет", номер лицензии на осуществление банковских операций (для кредитных организаций), информация о внесении сведений о кредиторе в соответствующий государственный реестр (для микрофинансовых организаций, ломбардов), о членстве в саморегулируемой организации (для кредитных потребительских кооперативов);

2) требования к заемщику, которые установлены кредитором и выполнение которых является обязательным для предоставления потребительского кредита (займа);

3) сроки рассмотрения оформленного заемщиком заявления о предоставлении потребительского кредита (займа) и принятия кредитором решения относительно этого заявления, а также перечень документов, необходимых для рассмотрения заявления, в том числе для оценки кредитоспособности заемщика;

4) виды потребительского кредита (займа);

5) суммы потребительского кредита (займа) и сроки его возврата;

6) валюты, в которых предоставляется потребительский кредит (заем);

7) способы предоставления потребительского кредита (займа), в том числе с использованием заемщиком электронных средств платежа;

8) процентные ставки в процентах годовых, а при применении переменных процентных ставок - порядок их определения, соответствующий требованиям настоящего Федерального закона;

9) виды и суммы иных платежей заемщика по договору потребительского кредита (займа);

10) диапазоны значений полной стоимости потребительского кредита (займа), определенных с учетом требований настоящего Федерального закона по видам потребительского кредита (займа);

11) периодичность платежей заемщика при возврате потребительского кредита (займа), уплате процентов и иных платежей по кредиту (займу);

12) способы возврата заемщиком потребительского кредита (займа), уплаты процентов по нему, включая бесплатный способ исполнения заемщиком обязательств по договору потребительского кредита (займа);

13) сроки, в течение которых заемщик вправе отказаться от получения потребительского кредита (займа);

14) способы обеспечения исполнения обязательств по договору потребительского кредита (займа);

15) ответственность заемщика за ненадлежащее исполнение договора потребительского кредита (займа), размеры неустойки (штрафа, пени), порядок ее расчета, а также информация о том, в каких случаях данные санкции могут быть применены;

16) информация об иных договорах, которые заемщик обязан заключить, и (или) иных услугах, которые он обязан получить в связи с договором потребительского кредита (займа), а также информация о возможности заемщика согласиться с заключением таких договоров и (или) оказанием таких услуг либо отказаться от них;

17) информация о возможном увеличении суммы расходов заемщика по сравнению с ожидаемой суммой расходов в рублях, в том числе при применении переменной процентной ставки, а также информация о том, что изменение курса иностранной валюты в прошлом не свидетельствует об изменении ее курса в будущем (для потребительских кредитов (займов) в иностранной валюте);

18) информация об определении курса иностранной валюты в случае, если валюта, в которой осуществляется перевод денежных средств кредитором третьему лицу, указанному заемщиком при предоставлении потребительского кредита (займа), может отличаться от валюты потребительского кредита (займа);

19) информация о возможности запрета уступки кредитором третьим лицам прав (требований) по договору потребительского кредита (займа);

20) порядок предоставления заемщиком информации об использовании потребительского кредита (займа) (при включении в договор потребительского кредита (займа) условия об использовании заемщиком полученного потребительского кредита (займа) на определенные цели);

21) подсудность споров по искам кредитора к заемщику;

22) формуляры или иные стандартные формы, в которых определены общие условия договора потребительского кредита (займа).

При заключении кредитного договора кредитор обязан предоставить заемщику информацию о суммах и датах платежей заемщика по договору или порядке их определения с указанием отдельно сумм, направляемых на погашение основного долга по потребительскому кредиту (займу), и сумм, направляемых на погашение процентов, а также общей суммы выплат заемщика в течение срока действия договора, определенной исходя из условий договора потребительского кредита (займа), действующих на дату заключения договора потребительского кредита (займа). Такая информация указывается в графике платежей по кредитному договору.

Данное требование не распространяется на случай предоставления потребительского кредита (займа) с лимитом кредитования.

Кредитный договор не должен содержать следующих условий :

- условие о передаче банку в качестве обеспечения исполнения обязательств по кредитному договору всей суммы кредита (займа) или ее части;

- условие о выдаче заемщику нового потребительского кредита (займа) в целях погашения имеющейся задолженности перед кредитором без заключения нового договора потребительского кредита (займа) после даты возникновения такой задолженности;

- условия, устанавливающие обязанность заемщика пользоваться услугами третьих лиц в связи с исполнением денежных обязательств заемщика по договору за отдельную плату.

Обязанность банка информировать потребителя о рисках по договору:

1) в случае если заемщик собрался оформить кредит более 100 000 рублей, и при этом выплаты по всем имеющимся кредитам превысят 50 % от годового дохода, банк обязан проинформировать потребителя о риске неисполнения обязательств и применения к нему штрафных санкций (п.8 ст. 5 Закона № 353-ФЗ);

2) если по договору потребительского кредитования возникла просроченная задолженность, банк обязан уведомлять заемщика об образовавшейся задолженности не позднее 7 дней (п.4 ст. 10 Закона № 353-ФЗ).

Требования потребителя в случае непредоставления необходимой и достоверной информации:

1. Если потребителю не предоставлена возможность незамедлительно получить при заключении договора информацию об оказываемых услугах, он вправе потребовать от кредитной организации возмещения убытков, причиненных необоснованным уклонением от заключения указанного договора, а если данный договор заключен - в разумный срок отказаться от его исполнения и потребовать возврата уплаченной за услуги суммы и возмещения других убытков.

3. В случае причинения вреда жизни, здоровью или имуществу потребителя вследствие непредоставления ему полной и достоверной информации об услуге, потребитель вправе потребовать возмещения такого вреда в порядке, предусмотренном ст. 14 Закона РФ о ЗПП.

Порядок действий потребителя в случае не предоставления необходимой и достоверной информации:

1. Предъявление письменной претензии в банк.

2. Обращение в суд с исковым заявлением.

3. Административная ответственность.

3.1. Нарушение прав потребителей на получение необходимой и достоверной информации об исполнителе, оказываемых им услугах, включение в договор условий, ущемляющих установленные законом права потребителей является основанием для привлечения к административной ответственности по ч. 1, ч.2 ст. 14.8 КоАП РФ (если кредитный договор заключен не более 1 года назад). В связи с этим, потребитель имеет право обратиться с письменной жалобой в Управление Роспотребнадзора по Республике Дагестан или соответствующий территориальный отдел.

К обращению прикладываются документы, свидетельствующие о фактах нарушения законодательства о защите прав потребителей.

Читайте также: