Предоставление страховых услуг функция какого банка

Обновлено: 02.07.2024

При заключении кредитных договоров потребителям зачастую предлагается дополнительная услуга – личное страхование от несчастных случаев и болезней путём оформления заявления на присоединение к различного рода программам страхования жизни и трудоспособности заемщиков. В указанном случае выгодоприобретателем является застрахованное лицо (заемщик), страховщиком – страховая компания, страхователем – банк.

Возможность досрочного прекращения договора страхования предусмотрена положениями статьи 958 Гражданского кодекса Российской Федерации, в соответствии с пунктом 1 которой договор страхования прекращается до наступления срока, на который он был заключён, если после его вступления в силу возможность наступления страхового случая отпала и существование страхового риска прекратилось по обстоятельствам иным, чем страховой случай. Страхователь (выгодоприобретатель) на основании пункта 2 статьи 958 ГК РФ вправе отказаться от договора страхования в любое время, если к моменту отказа возможность наступления страхового случая не отпала по обстоятельствам, указанным в пункте 1 статьи 958 ГК РФ.

В соответствии с общими положениями абзаца 2 пункта 3 статьи 958 ГК РФ при досрочном отказе страхователя (выгодоприобретателя) от договора страхования уплаченная страховщику страховая премия не подлежит возврату, если договором не предусмотрено иное.

Как следует из пункта 1 Указания, при осуществлении добровольного страхования (за исключением случаев осуществления добровольного страхования, предусмотренных пунктом 4 Указания) страховщик должен предусмотреть условие о возврате страхователю уплаченной страховой премии в порядке, установленном Указанием, в случае отказа страхователя от договора добровольного страхования в течение четырнадцати календарных дней со дня его заключения независимо от момента уплаты страховой премии, при отсутствии в данном периоде событий, имеющих признаки страхового случая.

Разрешая соответствующие дела по искам потребителей, которым было отказано в досрочном расторжении договора и в возврате страховой премии, судебные органы исходили из того, что, если страхователем по программе коллективного страхования выступает банк, по сути он заключает со страховщиком договор личного страхования названного в договоре гражданина (застрахованного лица) в порядке, установленном статьей 934 ГК РФ. По данному договору страхования заемщик (застрахованное лицо) не является страхователем и не имеет права в одностороннем порядке отказаться от исполнения обязательств перед кредитной организацией по участию в программе коллективного страхования.

С такой позицией не согласился Верховный Суд РФ. Определением от 31.10.2017 №49-КГ17-24 суд указал следующее.

В силу статьи 934 Гражданского кодекса Российской Федерации по договору личного страхования одна сторона (страховщик) обязуется за обусловленную договором плату (страховую премию), уплачиваемую другой стороной (страхователем), выплатить единовременно или выплачивать периодически обусловленную договором сумму (страховую сумму) в случае причинения вреда жизни или здоровью самого страхователя или другого названного в договоре гражданина (застрахованного лица), достижения им определенного возраста или наступления в его жизни иного предусмотренного договором события (страхового случая). Право на получение страховой суммы принадлежит лицу, в пользу которого заключен договор.

Согласно обычным условиям участия в программе страхования жизни и трудоспособности выгодоприобретателем является застрахованное лицо (заемщик), страховщиком – страховая компания, страхователем – банк. Объектами страхования являются имущественные интересы застрахованного лица, связанные со смертью застрахованного в результате несчастного случая, болезни, с постоянной утратой трудоспособности застрахованного.

Таким образом, вследствие присоединения к программе страхования с внесением потребителем соответствующей платы застрахованным является имущественный интерес заемщика, а следовательно, страхователем по данному договору является сам заемщик.

Поскольку заемщиком в таком случае является физическое лицо, то на него распространяется приведенное выше Указание ЦБ РФ, предусматривающее право такого страхователя в течение четырнадцати календарных дней отказаться от заключенного договора добровольного страхования с возвратом всей уплаченной при заключении им договора страхования (подключении к программе страхования) денежной суммы за вычетом части страховой премии, пропорциональной времени действия договора страхования, если таковое имело место, а также реальных расходов банка, понесенных в связи с совершением действий по подключению данного заемщика к программе страхования, обязанность доказать которые в соответствии с частью 2 статьи 56 Гражданского процессуального кодекса Российской Федерации должна быть возложена на банк.

Клиентская база Сбербанка — это более 150 млн клиентов по всему миру. Из них около 92 млн человек являются активными розничными клиентами (включая 43 млн зарплатных клиентов и пенсионеров). Также банк обслуживает 2,4 млн корпоративных клиентов из России.

На рынке ипотечного кредитования Сбербанк занимает доминирующее положение с долей 56% и остаётся лидером в России по размеру вкладов физических лиц и объёму выданных средств.

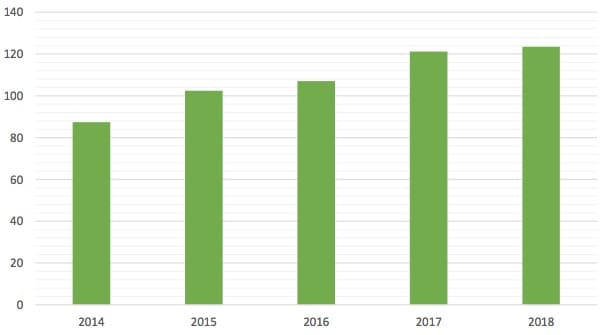

Количество дебетовых карт, млн шт.

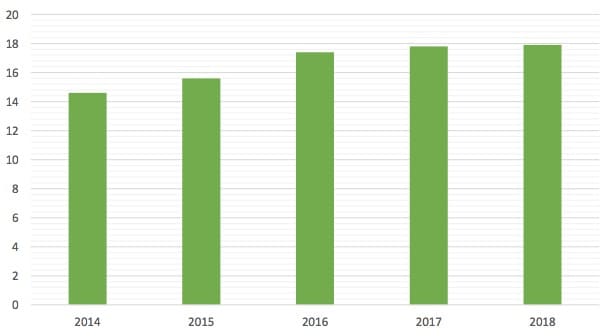

Количество кредитных карт, млн шт.

Группа обслуживает различные группы корпоративных клиентов, предлагая широкий спектр услуг и продуктов. Малому бизнесу доступны услуги быстрых расчётов внутри банка, бесплатных сервисов CRM и онлайн-бухгалтерии, индивидуальных смарт-кредитов и пр.

Крупнейшие дочерние предприятия компании:

Научитесь анализировать компании самостоятельно

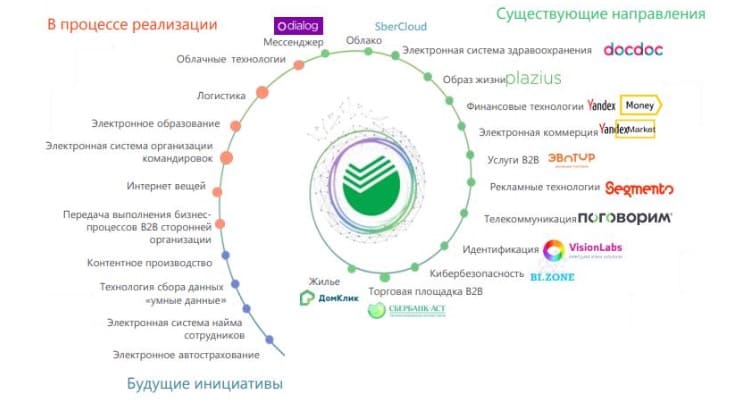

Внутри компании функционируют 9 инновационных лабораторий, занимающихся исследованиями перспективных направлений: Blockchain, искусственный интеллект и машинное обучение, виртуальная и дополненная реальность, робототехника и автоматизация процессов, а также геймификация.

Компания развивает собственную цифровую экосистему в самых разных направлениях деятельности.

Экосистема ПАО Сбербанк

В рамках данного сотрудничества компании развивают три направления:

Сбербанк разрабатывает ещё ряд крупных цифровых проектов:

-

Электронная система здравоохранения DocDoc. Это сервис, который помогает с поиском врачей, а также оказывает ряд иных услуг в сфере здравоохранения. Площадка объединяет более 2,8 тыс. клиник и более 4 тыс. врачей.

Кредитный портфель Сбербанка широко диверсифицирован по отраслям, однако большую его часть (около 32%) составляют кредиты физических лиц.

Структура кредитного портфеля по отраслям на 30.09.2018, %

Структура акционерного капитал ПАО Сбербанк, на 14 мая 2018 года, %

Банку России принадлежит 50% +1 акция ПАО Сбербанк, 45,64% акций принадлежит нерезидентам (юридическим лицам), 1,52% акций владеют резиденты (юридические лица) и ещё 2,84% акций находятся у частных инвесторов.

Финансовые показатели ПАО Сбербанк

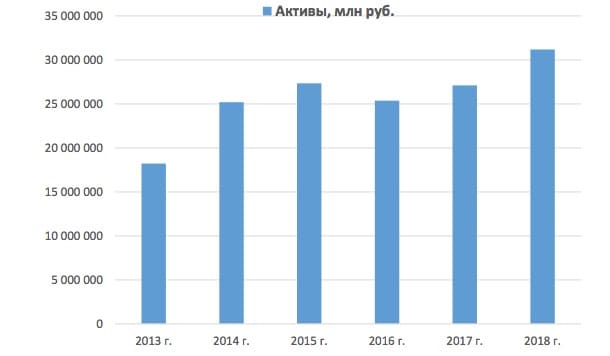

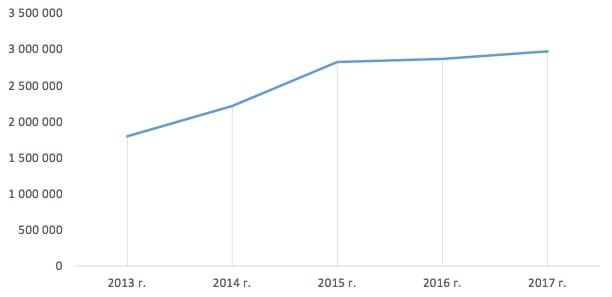

Динамика активов

Активы компании показывают в последние годы растущую динамику с незначительным спадом в 2016 году.

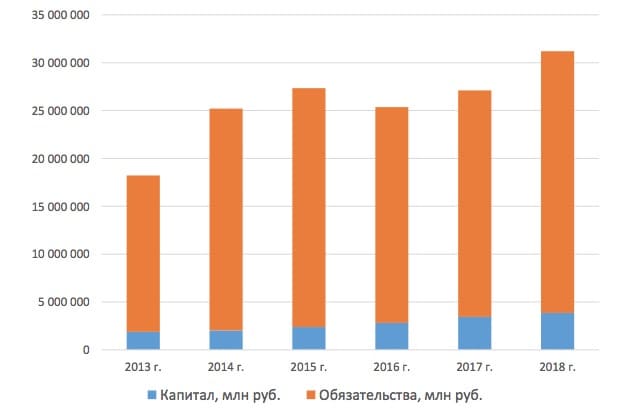

Капитал и обязательства

Капитал компании в последние годы показывает значительный рост. При этом сохраняется высокий уровень обязательств, что характерно для банковской отрасли.

Выручка группы, млн руб.

Выручка компании также растёт в последние годы.

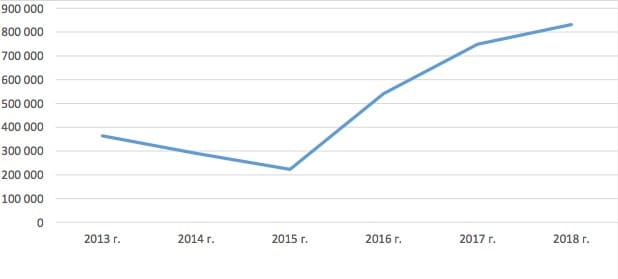

Чистая прибыль млн руб.

Чистая прибыль после снижения по итогам 2014-2015 гг., показывает рекордный рост в последние три года, достигнув более 831 млрд рублей в 2018 году.

Денежный поток

Показатель денежного потока ПАО Сбербанк показывает уверенный рост в последние годы.

История дивидендных выплат

ПАО Сбербанк регулярно платит дивиденды на свои обыкновенные и привилегированные акции. При этом руководство компании планирует постепенное увеличение дивидендных выплат с 25% до 50% от чистой прибыли по МСФО к 2020 году. По итогу 2017 года компания выплатила около 36% от своей чистой прибыли своим Основные риски

Риски наложения западных санкций на компанию, банковский сектор или госдолг России.

Риски мирового финансового кризиса, который приведёт к оттоку средств, сокращению капитала и кредитного портфеля.

Риски стратегических ошибок на быстро меняющемся рынке, неэффективные инвестиции, высокая конкуренция.

Риски кибербезопасности, защиты средств и данных клиентов банка.

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Москва, ул. Летниковская, д. 2, стр. 4

Компания, которая оказывает финансовые услуги: например, открывает вклады, выдает кредиты, помогает бизнесу выпускать ценные бумаги

Банк — это компания, которая занимается операциями с деньгами, ценными бумагами и драгоценными металлами. Он оказывает финансовые услуги государству, физическим и юридическим лицам.

Рассказываем, какие банки бывают, чем они занимаются и на чем зарабатывают.

Что делают банки

Банки делают три вещи: хранят деньги, дают их в долг и проводят платежи. Они зарабатывают на комиссиях, процентах и обслуживании.

Вклады. Организации, предприниматели и физлица могут сдать деньги в банк на хранение. Вклад помогает обеспечить безопасность денег и заработать проценты, которые могут частично или полностью покрыть обесценивание средств — инфляцию.

Когда вкладчик приносит деньги, банк переводит определенный процент на специальный счет в Центральном банке: там деньги хранят до тех пор, пока клиент не решит их забрать. Остальную сумму банк пускает в оборот и зарабатывает на ней. Например, выдает кредит другому клиенту. Отсюда берутся проценты по вкладу: банк делится с вкладчиком частью прибыли, которую получил за то время, пока использовал его деньги.

Деньги со вклада можно забрать в любой момент, если в договоре не прописаны другие условия. Но банку это невыгодно: он успел заработать меньше, чем рассчитывал. Поэтому процент, который получит клиент, будет маленьким.

Кредиты. У банка можно взять деньги в долг под проценты и постепенно возвращать. Это может сделать даже государство, но не у любого банка. Если деньги не вернуть, назначат штрафы и запретят выезд за границу.

Виды банков

В России двухуровневая банковская система: первый уровень — Центральный банк, второй — коммерческие банки. У каждого свои функции.

Центральный банк. Банк России — главная кредитная структура государства. Он помогает власти разрабатывать меры сдерживания инфляции, но остается независимым: правительство не отвечает по обязательствам Центробанка, а Центробанк — по обязательствам правительства.

Банк России может выдавать кредиты другим государствам, а населению — нет. Вот что он делает внутри страны:

- Принимает решение об эмиссии, то есть выпуске денег, определяет вид банкнот и номинал.

- Контролирует уровень инфляции: удерживает курс рубля стабильным и устанавливает ключевую ставку.

- Контролирует кредитные организации. ЦБ проверяет, чтобы все участники финансового рынка соблюдали закон. Он выдает лицензии и выпускает нормативно-правовые акты, которые регулируют финансовые отношения. Например, составляет инструкции и положения о порядке работы банков.

В кризисной ситуации Центробанк может кредитовать коммерческие банки.

Коммерческий банк. Это частный банк, который оказывает услуги физическим и юридическим лицам: размещает денежные средства на вклады, выдает кредиты, обслуживает счета, обменивает валюту и консультирует по финансовым вопросам.

Коммерческие банки бывают государственными, муниципальными и частными — форма собственности зависит от того, кто создал организацию и владеет ее акциями.

Чтобы банк мог работать, он должен получить лицензию Центробанка. Есть два вида лицензии: базовая и универсальная.

В базовой лицензии есть ограничения: например, нельзя обслуживать иностранных клиентов и открывать филиалы за рубежом. Минимальный уставный капитал при базовой лицензии — 300 млн рублей.

Универсальная лицензия позволяет совершать все виды банковских операций, в том числе и международные. Минимальный уставный капитал при такой лицензии — 1 млрд рублей.

Банки могут быть специализированными и универсальными. Специализированные банки выбирают одно направление. Выделяют три вида таких банков:

- Сберегательные. Сберегательные банки предлагают самые выгодные условия по вкладам. Чтобы получить прибыль, они используют полученные деньги для оформления кредитов другим клиентам.

- Инвестиционные. Это кредитные организации, которые специализируются на фондовых операциях. Они не выдают кредиты и не предлагают вклады. Инвестиционные банки помогают бизнесу выпускать акции и облигации.

- Ипотечные. Ипотечные банки предлагают бизнесу и физлицам крупные кредиты для покупки недвижимости.

Иногда выделяют еще один вид — банк потребительского кредита. Такие банки берут кредит в другой организации и из этой суммы предлагают клиентам-физлицам рассрочку на короткий или средний срок. Например, на покупку кофемашины для дома.

Универсальные банки работают со всеми направлениями.

Операции коммерческих банков

Коммерческие банки могут выполнять несколько видов операций.

Депозитные. Банки размещают вклады, обслуживают счета клиентов, начисляют проценты и обеспечивают возврат средств.

Кредитные. Банки предоставляют кредиты, зачисляют заемные средства на счет, принимают платежи по договору, реструктуризируют кредиты.

Обслуживание счетов. Банки обслуживают клиентские счета, проводят безналичные и наличные расчеты, выводят, зачисляют, переводят средства, исполняют платежные поручения.

Обслуживание карт. Банки проводят операции, связанные с использованием банковской карты: выпускают и перевыпускают карту, проводят платежи и зачисления.

Валютные операции. Банки продают и покупают иностранную валюту, конвертируют ее по запросу клиентов.

Денежные переводы. По поручению клиентов банки переводят деньги на счета других граждан или юридических лиц.

Правовые формы банков

Есть два вида банков по правовой форме: общество с ограниченной ответственностью и акционерное общество.

Общество с ограниченной ответственностью (ООО). Учредителями таких банков могут быть компании и физлица. Количество участников общества ограничено: их не может быть больше 50.

Чтобы открыть ООО, участники делают вклад в уставный капитал — деньгами, ценными бумагами или имуществом. Чем больше вклад, тем больше доля участника в компании и тем большую часть прибыли он получит. Минимальный размер доли — 10 000 ₽. Если участник захочет выйти из состава держателей капитала, он может потребовать выплатить сумму доли согласно уставу банка.

Акционерное общество (АО). Выделяют НАО (АО) и ПАО — непубличные и публичные акционерные общества. Капитал таких банков делят между собой акционеры: чем больше акций у держателя, тем больше у него прав.

Основные различия между непубличным и публичным акционерным обществом:

Акции и ценные бумаги акционерного общества можно продавать и дарить.

Что такое веб-банкинг

Это форма дистанционного обслуживания клиентов. Чтобы получить услугу, физлицу или юрлицу достаточно установить официальное мобильное приложение и зарегистрироваться в личном кабинете.

Обычно в приложении или личном кабинете есть дополнительные услуги:

- открыть или продлить карту;

- оформить заем;

- открыть вклад;

- проанализировать финансы;

- установить автоматические платежи

- совершить покупки и оформить доставку на дом;

- уплатить налог.

Веб-банкинг нужен, чтобы клиент мог видеть состояние счетов, легко управлять ими и получать услуги без похода в отделение или звонка оператору.

Банковская тайна

Закон и профессиональная этика обязывают сотрудников соблюдать банковскую тайну — не разглашать персональную информацию о клиентах, счетах, вкладах и операциях.

Раскрыть банковскую тайну можно по запросу суда, антимонопольного комитета, арбитражного управляющего, налоговых или следственных органов, страховых компаний при наступлении страхового случая. Еще банки обязаны информировать Росфинмониторинг обо всех переводах частных лиц на разовую сумму более 100 000 ₽, компаний — от 600 000 ₽.

В других случаях за разглашение конфиденциальных сведений закон предусматривает административную, гражданскую и уголовную ответственность.

Навязывание страховки при заключении кредитного договора

На стороне заемщика следующие положения законов:

Примеры из судебной практики помогут разобраться в ситуации:

Навязывание дополнительных услуг

Заемщикам навязывают не только страховые, но и другие необязательные услуги. Типичные примеры: клиенту внушают, что ему необходимо СМС-информирование или услуги по открытию и ведению банковского счета за отдельную плату, хотя он пришел в банк за кредитом.

- Ч. 2 ст. 14.8 Кодекса РФ об административных правонарушениях;

- положения нормативно-правовых актов, которые прямо относятся к соответствующим дополнительным услугам.

В данном случае сложно будет доказать, что клиент не желал оказания дополнительных услуг. Для этого придется обращаться в суд и истребовать банковскую документацию, если она не размещена на официальном сайте, в которой предусмотрен порядок получения кредита.

- апелляционное определение Новгородского областного суда от 18 июля 2018 г. по делу № 33-1691/2018;

- Определение ВАС РФ от 21 февраля 2012 г. № ВАС-1639/12 по делу № А40-69814/11-145-594.

Указание в договоре или уведомление заемщика о праве банка в одностороннем порядке изменять условия кредитования или тарифы

Действующее законодательство не содержит норм, предоставляющих банку право в одностороннем внесудебном порядке изменять условия кредитного договора. Поэтому внесение изменений в договор возможно или по соглашению сторон, или в судебном порядке.

Типичные примеры правонарушений – указание на право банка:

- по собственному усмотрению изменить набор операций, услуг и функций, связанных с использованием кредитной карты;

- аннулировать, заблокировать или приостановить использование кредитной карты и отказать клиенту в возобновлении, замене или выдаче новой карты;

- по собственному усмотрению расширять перечень операций или аннулировать отдельные их виды;

- изменить в договоре очередность погашения задолженности по кредиту (вопреки положениям ст. 319 ГК РФ);

- в любое время изменять набор услуг, предоставляемых клиенту через систему мобильного банка, и прекратить ее работу – как с предварительным уведомлением клиента, так и без него;

- изменять набор услуг, предоставляемых клиенту через систему интернет-банкинга, и прекратить ее работу – как с предварительным уведомлением клиента, так и без него;

- в одностороннем порядке сократить срок действия кредитного договора, увеличить размер процентов или изменить правила их определения, увеличить или установить комиссионное вознаграждение по операциям, за исключением случаев, предусмотренных федеральным законом (в такой ситуации нужно просить указать норму закона, на основании которой это возможно);

- а также указание условия о согласии клиента с тем, что банк вправе в любой момент в одностороннем порядке вносить изменения и дополнения в договор.

- Ст. 310, п. 1 и 2 ст. 450 Гражданского кодекса РФ;

- ч. 2 ст. 14.8 Кодекса РФ об административных правонарушениях.

В подобных ситуациях необходимо обращаться в суд с требованием признать недействительными включенные в договор условия о праве банка на одностороннее изменение тарифов и порядка предоставления услуг.

- Постановление Верховного Суда РФ от 10 декабря 2014 г. по делу № 307-АД14-1846; № А56-70080/2013;

- апелляционное определение Московского городского суда от 10 марта 2015 г. по делу № 33-4972.

Указание в договоре или уведомление заемщика о возможном списании суммы долга с любых его счетов

Чтобы было проще взыскать денежные средства с заемщика в случае, если он вдруг перестанет выплачивать кредит, банк может включить в кредитный договор условие о допустимости списания средств с любых счетов заемщика. Но это незаконно.

Эффективным способом защиты прав будет обращение в Общество защиты прав потребителей, Роспотребнадзор или суд.

- Постановление Верховного Суда РФ от 4 декабря 2015 г. № 306-АД15-12206 по делу № А12-46554/2014;

- постановление ФАС Западно-Сибирского округа от 14 мая 2014 г. по делу № А45-11571/2013.

Выдача кредита исключительно в безналичной или только в наличной форме

Недопустимо указание в договоре условия о предоставлении кредита только в безналичной форме, без возможности его получения наличными денежными средствами в банке, или, наоборот, только в наличной форме.

Эффективным способом защиты прав может оказаться обращение в Общество защиты прав потребителей, Центральный банк РФ, Роспотребнадзор, прокуратуру или суд.

- Определение Верховного Суда РФ от 25 декабря 2017 г. № 310-КГ17-18602 по делу № А35-21/2016;

- постановление Второго арбитражного апелляционного суда от 31 августа 2009 г. по делу № А29-5334/2009.

Поскольку заемщики не всегда следят за почтовой корреспонденцией, банк может попытаться обезопасить себя включением в договор условия о том, что направленное уведомление считается полученным заемщиком по истечении определенного периода времени (например, спустя 15 или 30 дней с момента отправки почтового отправления). Однако это незаконно.

Можно обратиться в суд с требованием о признании рассматриваемого условия договора недействительным. Также можно обратиться в Общество защиты прав потребителей с просьбой помочь разобраться в ситуации или в прокуратуру, которая проведет проверку.

- апелляционное определение Московского городского суда от 4 июня 2019 г. по делу № 33-17037/2019;

- постановление Второго арбитражного апелляционного суда от 31 августа 2009 г. по делу № А29-5334/2009.

Отсутствие информации о цене банковской услуги

Информация о банковских услугах обязательно должна включать сведения об основных потребительских свойствах услуг, условиях их приобретения и цену в рублях. Поэтому если в кредитном договоре не указана цена услуги, это является нарушением прав заемщика.

- Постановление Верховного Суда РФ от 3 июля 2015 г. по делу № 306-АД14-8252; № А72-1324/2014;

- постановление Одиннадцатого арбитражного апелляционного суда от 18 августа 2014 г. по делу № А72-1324/2014.

Разглашение банковской тайны, персональных данных клиентов

Банк несет ответственность за разглашение банковской тайны, персональных данных клиентов (в том числе тех граждан, кому было отказано в выдаче кредита). Предоставлять такую информацию банк может лишь по запросу прокуратуры, суда или иных компетентных органов в случаях, прямо предусмотренных законом.

При возникновении такой проблемы клиент банка вправе обратиться в полицию, Следственный комитет РФ, Центральный банк РФ, Роскомнадзор, суд или иные компетентные органы и организации с просьбой привлечь к предусмотренной законом ответственности виновных лиц.

И только после подписания договора, через несколько дней, ознакомившись с уведомлением банка и графиком платежей, потребители узнают, что в размер кредита включены комиссии, страховые платежи и иные платежи в пользу третьих лиц и на эту сумму начислены все банковские проценты. Аффилированность страховщика банки обычно даже не скрывают, ведь название страховой компании, как правило, очень похоже на наименование банка.

Поэтому, прежде чем подписать кредитный договор, внимательно изучите уведомление банка, в котором указан график платежей.

Обратите внимание на следующие позиции:

1.размер кредита (основная сумма долга по кредитному договору);

2.наличие комиссии за предоставление (выдачу) кредита, за открытие и ведение ссудного счета; поскольку выдача кредита, открытие и ведение ссудного счета не являются самостоятельными услугами, взимание комиссий незаконно;

3.размер годовой процентной ставки по кредиту;

4.полная стоимость кредита в процентах годовых;

5.наличие платежей в пользу третьих лиц: страховые премии страховым компаниям, а также платежи за какие-либо услуги, в которых вы не нуждаетесь, например, за пакет услуг, предоставляемый вам каким-либо юридическим лицом;

6.полная сумма, подлежащая выплате заемщиком банку по кредиту;

7.размер ежемесячных платежей.

Более подробно остановимся на заключении договора страхования жизни и здоровья.

Страховщиками называются юридические лица, созданные в соответствии с законодательством РФ для осуществления страхования, перестрахования, взаимного страхования и получившим лицензию на этот вид деятельности.

Центральное место в системе правовых источников занимает Гражданский Кодекс РФ. Его положения регулируют гражданско-правовые страховые отношения — обязательства по страхованию.

Итак, в соответствии с ч. 2 ст. 935 Гражданского кодекса РФ, обязанность страховать свою жизнь или здоровье не может быть возложена на гражданина по закону.

Страхователь (застрахованное лицо) имеет право ознакомиться с правилами и условиями страхования. При заключении кредитного договора Банк не имеет право обусловливать выдачу кредита обязательным заключением договора страхования жизни и здоровья.

Кроме этого, Банк не имеет право настаивать на заключении договора страхования жизни и здоровья у страховщика, определенного самим Банком. Договор личного страхования является публичным договором.

Таким образом, при наличии Вашего волеизъявления, Вы имеете право заключить договор личного страхования в любой страховой компании, размер страховой премии которой будет приемлем Вас.

Обращаем Ваше внимание, что Правила страхования разрабатываются и утверждаются страховщиком либо объединением страховщиков самостоятельно. В правилах отражаются параметры, характеризующие содержание страхового продукта, а также деловой имидж и финансово-предпринимательские возможности страховщика. Соответственно, размер страховой премии при наступлении одного и того же страхового случая в различных страховых компаниях могут быть разными.

Указанная информация, по Закону, доводится до сведения потребителей при заключении договоров купли-продажи и договоров о выполнении работ (оказании услуг) (см. ст. 8 Закона).

Самое главное при заключении договора страхования необходимо обратить внимание на следующие пункты условий договора, которые могут быть изложены в Полисе страхования.

1. Кто является выгодоприобретателем. По договору страхования при заключении кредитного договора выгодоприобретателем должно быть застрахованное лицо либо члены его семьи (наследники застрахованного в соответствии с действующим законодательством).

2. Необходимо обратить внимание на существенные условия договора: какие случаи являются страховыми. Так, при получении травмы или болезни, вы будете считать это страховым случаем, но может оказаться, что по договору это не страховое событие.

Некоторые банки откровенно вводят заемщиков в заблуждение: при заключении кредитного договора не предоставляют заемщикам полной и достоверной информации об условиях страхования. На стадии заключения кредитного договора потребитель – заемщик не располагает полной информацией о предложенной ему услуге. Как правило, до заключения договора страхования, банк не предоставляет заемщику информацию на каких условиях заключается договор страхования, какие события являются страховыми, в каких случаях осуществляется выплата страховки. Ведь при заключении кредитного договора, никаких самостоятельных действий, направленных на заключение договора страхования жизни заемщиком не совершается. Пакет документов предоставляется Банком в момент подписания кредитного договора.

С учетом вышеизложенного, всем потребителям необходимо знать основные обязанности страховщика:

1. Ознакомить страхователя с правилами и условиями страхования.

2. По требованию страхователя перезаключить договор страхования на новых условиях в случае проведения им мероприятий, понижающих риск страхового случая и размер ущерба застрахованного имущества, либо в случаях увеличения его действительной стоимости.

3. Произвести страховую выплату при страховом случае в установленный срок.

4. Возместить расходы, произведённые страхователем для предотвращения или уменьшения ущерба застрахованного имущества при страховом случае, если это предусмотрено правилами страхования.

5. Не разглашать сведения о страхователе и его имущественном положении, за исключением случаев предусмотренных законодательством РФ.

Обжаловать действия Банка либо страховой компании, в случае если страховщик не исполняет обязанности в соответствии с условиями договора, потребители имеют право в судебном порядке.

Иск о применении последствий недействительности ничтожной сделки может быть предъявлен в течение трех лет со дня, когда началось ее исполнение.

Иски о защите прав потребителей могут быть предъявлены по выбору истца по месту:

Нахождения организации, жительства или пребывания истца, заключения или исполнения договора.

Если иск к организации вытекает из деятельности ее филиала или представительства, он может быть предъявлен в суд по месту нахождения ее филиала или представительства.

При возникновении спорных ситуаций за консультацией Вы можете обратиться Управление Роспотребнадзора по Республике Калмыкия.

Читайте также: