Почему в расчет по страховым взносам не попадают начисления

Обновлено: 28.06.2024

Нулевой расчет по страховым взносам - раздел 3 в нем должен быть заполнен в любом случае. Какие данные будут содержаться в этом разделе при отсутствии цифровых показателей в самом отчете, разберем в нашей статье, а также рассмотрим, каковы в целом нюансы заполнения нулевок по взносам.

Кто и каким образом обязан отчитываться по страховым взносам?

Расчет по страховым взносам передают в налоговые органы все организации без исключения и индивидуальные предприниматели, заключившие хотя бы один трудовой договор или договор ГПХ с физлицами. В нем показываются суммы взносов, начисленные на заработную плату и прочие выплаты в пользу наемных работников.

Отчитываться за периоды с 1-го квартала 2020 года по отчетность за 9 месяцев надо было на бланке, введенном в действие приказом ФНС от 18.09.2019 № ММВ-7-11/470@. Этот же приказ закрепляет и Порядок заполнения расчета. За периоды по 2019 год включительно использовался бланк из приказа ФНС от 10.10.2016 № ММВ-7-11/551.

С отчетной кампании за 2020 год применяется бланк, утв. приказом ФНС России от 15.10.2020 № ЕД-7-11/751@. Его же нужно использовать и при составлении отчета за 2021 год.

Если вам нужен образец ЕРСВ за 2021 год, воспользуйтесь образцом от экспертов КонсультантПлюс. Это можно сделать бесплатно, получив пробный онлайн доступ к системе.

ВАЖНО! Выбор способа сдачи зависит от среднесписочной численности сотрудников страхователя. Если она не превышает 10 человек, то можно выбрать любую форму сдачи. Если ССЧ больше 10 человек, то выбора нет — сдать расчет нужно в электронном виде. Такой лимит численности действует с 01.01.2020. Раньше было 25 человек.

Когда сдается нулевой расчет по страховым взносам?

Как уже было отмечено, расчет заполняется данными о начисленных с зарплаты и прочих выплат страховых взносах. Однако бывает, что зарплата не выплачивается, например, в связи с приостановкой деятельности. Что же делать в такой ситуации?

- Организации должны сдать расчет в любом случае — есть у них начисления по зарплате или же таковые отсутствуют. Считается, что одно застрахованное лицо у компании есть всегда — это директор. Когда зарплата не начисляется и не выплачивается даже ему, отчет заполняется нулевыми показателями и отправляется в налоговые органы.

- Индивидуальные предприниматели, работающие в одиночку, сдавать нулевой расчет не обязаны. Однако если у них имеется хотя бы один не расторгнутый трудовой договор, то отчитываться по взносам придется. Работники предпринимателя при этом могут находиться в неоплачиваемых отпусках.

Исходя из всего вышесказанного, вариантов со сдачей нулевых расчетов может быть несколько. Далее посмотрим, каким образом нужно правильно оформить нулевку по взносам.

Какие разделы следует включить в нулевку по взносам?

При отсутствии выплат в пользу физических лиц по трудовым договорам, договорам ГПХ, авторского права и пр. и, соответственно, при отсутствии цифровых показателей по страховым взносам страхователям в расчет нужно включать следующие разделы:

Это прямо указано в порядке заполнения расчета (п. 4.2) и подтверждается Минфином (см. письмо от 09.10.2019 № 03-15-05/77364).

До 2020 года обязательных листов было больше. Требовались также подразделы 1.1 и 1.2 приложения 1 к разделу 1 и приложение 2 к разделу 1 (письма Минфина от 16.04.2019 № 03-15-05/27074, от 13.02.2019 № 03-15-06/10549, ФНС от 16.11.2018 № БС-4-21/22277@). Теперь можно обойтись без них.

На титульнике приводятся данные страхователя (ИНН, КПП, наименование/Ф.И.О., код ОКВЭД, телефоны), налогового органа, принимающего расчет (код). Также здесь отражается то, сдается ли исходная форма или корректирующая (в случае необходимости — номер корректировки), отчетный период и год, к которому он относится.

Все данные заверяются подписью уполномоченного лица с указанием даты подготовки или сдачи отчета.

Раздел 1 со всеми указанными нами подразделами и приложениями будет содержать нули по всем строкам с суммовыми и количественными показателями и прочерки по оставшимся знакоместам. КБК лучше всего прописать в отведенных для этого полях во избежание проблем с формированием электронной отчетности.

Образец заполнения нулевого ЕРСВ см. в КонсультантПлюс, получив пробный бесплатный демо-доступ к справочно-правовой системе по ссылке ниже:

О том, какую информацию нужно внести в раздел 3 нулевого расчета, расскажем в следующем разделе.

Что отразить в разделе 3 нулевого расчета по взносам?

В раздел 3 вносятся сведения по каждому человеку, застрахованному в системе ОПС. При этом не имеет значения, были начисления в его пользу в отчетном периоде или нет (п. 21.1 Порядка заполнения). Таким образом, в нулевой расчет по страховым взносам в разделе 3 могут быть включены либо работники, не получающие вознаграждение от своего работодателя, например в связи с пребыванием в неоплачиваемых отпусках, либо директор — единственный учредитель, также не получающий заработную плату.

Подраздел 3.1 содержит информацию о том, является ли форма исходной или корректирующей, код отчетного периода, год, порядковый номер и дату сдачи сведений. Далее идет указание всех данных физического лица: ИНН, СНИЛС, Ф.И.О., дата рождения, пол, код и реквизиты документа, удостоверяющего личность, признак застрахованного лица в системах ОПС и ОМС.

Подраздел 3.2 содержит сведения о суммах:

- вознаграждений в пользу физлиц;

- начисленных взносов на ОПС.

Согласно п. 21.2 указанного выше Порядка при сдаче нулевого расчета в строках подраздела 3.2 ставятся прочерки.

Если в отчетном периоде были начисления сотрудникам, а также физлицам, выполнявшим услуги (работы) по гражданско-правовым договорам, работодателю придется заполнять отчет по всем правилам. Как правильно заполнить расчет, детально разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Какая ответственность грозит за непредставление нулевого отчета по страховым взносам?

В общих случаях непредставление или опоздание с отправкой расчета по взносам грозит наложением различных санкций со стороны налоговых органов. Но что будет, если не подать своевременно нулевой расчет? Сможет ли лицо обойтись без штрафа в этом случае, ведь начисления в нем отсутствуют? Ответ: нет, не сможет. Штраф будет обязательно, просто налоговики наложат его в минимальном размере — 1000 рублей, как это предусмотрено п. 1 ст. 119 НК РФ.

Учитывая вышеизложенное, организация, не выплачивающая никаких вознаграждений в пользу физлиц, как и все прочие, должна вовремя отчитываться перед контролерами. Кроме того, если просрочить сдачу отчета больше чем на 10 дней, налоговики заблокируют счет организации — у них есть на это право.

Итоги

Нулевой расчет по страховым взносам должны сдавать все организации, в том числе не выплачивающие заработную плату сотрудникам в течение отчетного периода, и ИП, у которых заключен хотя бы один трудовой договор, но по каким-то причинам также не осуществляющие выплаты по таким договорам.

Нулевка будет содержать только обязательные листы, все остальные не подлежат включению в расчет.

В разделе 3 придется заполнить все данные о физлице, с которым у организации или ИП заключен договор, но которому зарплата не выплачивается. В компаниях таким лицом может выступать директор — единственный учредитель. Его данные обязательно должны быть включены в 3-й раздел даже при отсутствии трудового договора.

Непредставление нулевого расчета грозит экономическим субъектам минимальным штрафом в размере 1000 рублей, а в некоторых случаях и блокировкой расчетного счета.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Настроим 1С:ЗУП для корректного формирования РСВ. Предоставляем гарантию на услуги!

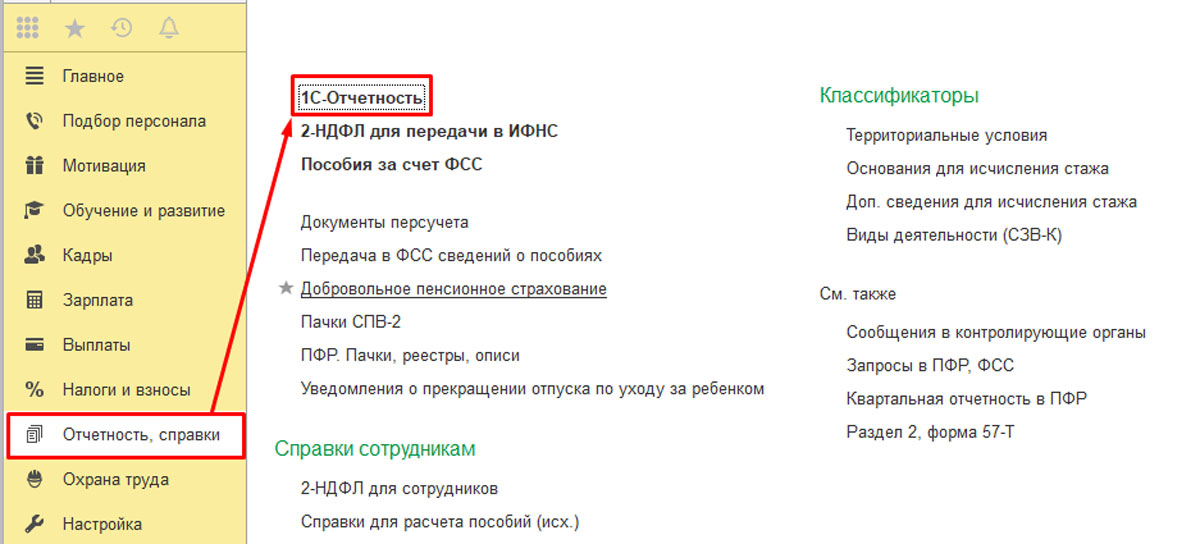

Чтобы сформировать РСВ, необходимо правильно выполнить четко определенную последовательность действий. Процесс формирования отчета РСВ в 1С 8.3 ЗУП условно можно разбить на три шага

- Подготовить информацию для отчета РСВ в 1С 8.3 ЗУП: выполнить настройки и ввод необходимых данных;

- Сформировать отчет РСВ в 1С ЗУП в автоматическом режиме;

- Представить отчет в ПФР.

А сейчас немного более подробно про каждый из этих шагов:

Шаг 1: Подготовить информацию для отчета РСВ в 1С 8.3 ЗУП

Чтобы отчет РСВ был корректно сформирован, в 1С 8.3 ЗУП требуется ввести корректную информацию. Источником информации для формирования РСВ в 1С 8.3 ЗУП являются:

Шаг 2: Сформировать отчет РСВ в 1С 8.3 ЗУП

Рис. 1 Сформировать отчет РСВ в 1С 8.3 ЗУП

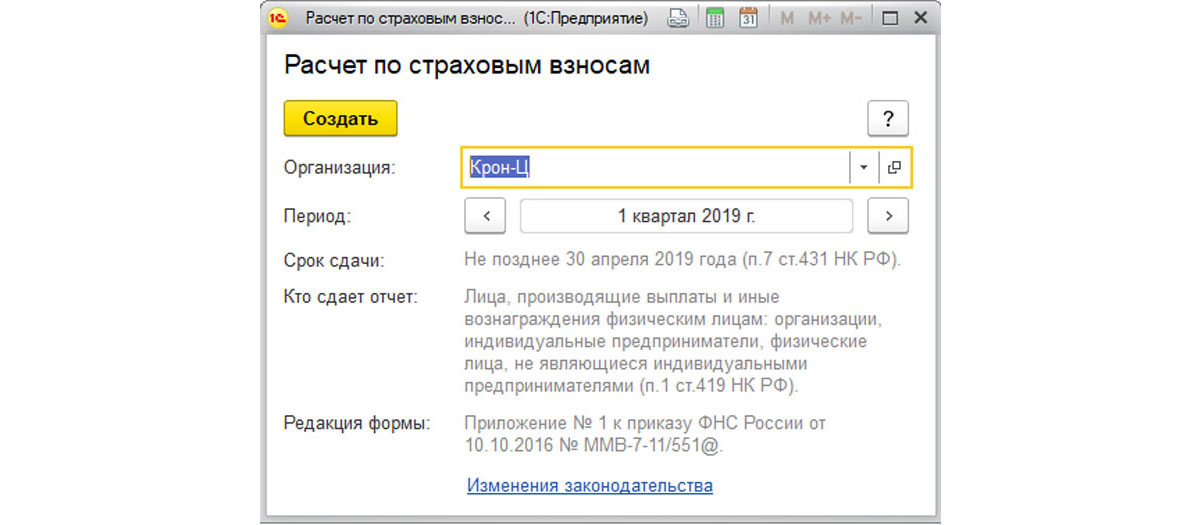

Рис.3 Расчет по страховым взносам

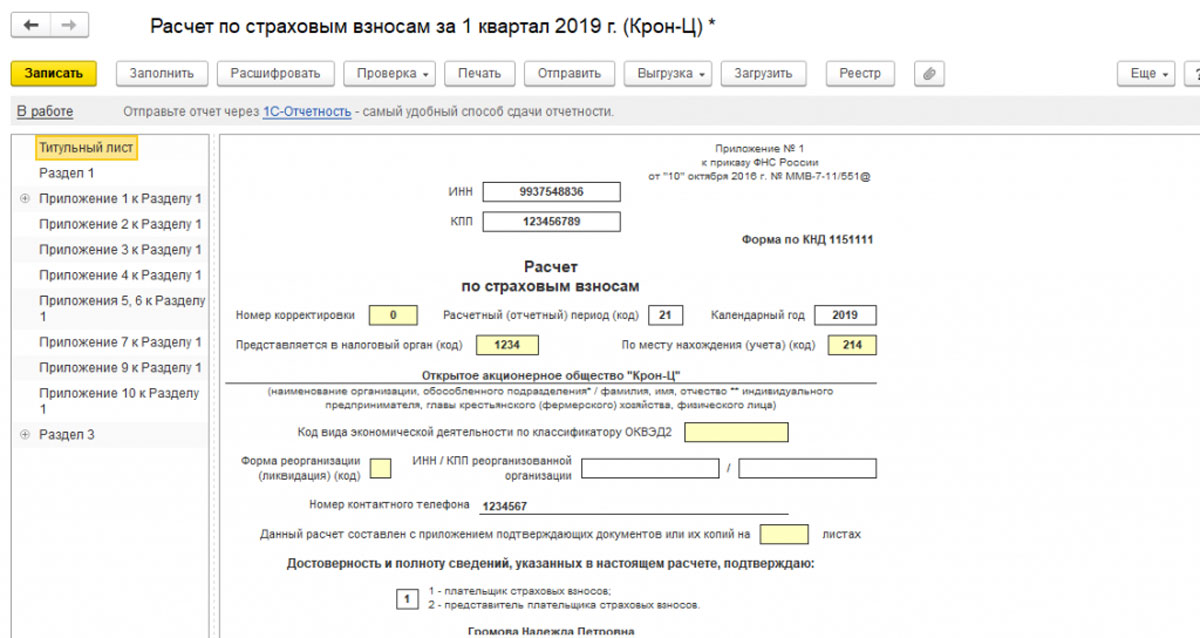

Рис.4 Печатная форма

Рис. 6 Проверить расчет РСВ

- Сумма взносов на обязательное пенсионное страхование по каждому сотруднику из раздела 3 отчета должна быть равна общей сумме взносов на обязательное пенсионное страхование из Подраздела 1.1. по всей организации. Также данная сумма должна совпадать со сданной в отчете за предыдущий период. Если предыдущий период был перерасчитан и не сдана корректирующая форма, то отчет за текущий период тоже не будет принят;

- Соответствие ФИО и СНИЛС работника данным в ИНФС. В случае смены работницей фамилии без замены СНИЛСа отчет проверку не пройдет;

- Сверка с отчетом 6-НДФЛ. В данном случае проверяется следующее контрольное соотношение: разница суммы начисленных доходов (стр.020 Раздела 1) и суммы начисленных доходов в виде дивидендов (стр.025 Раздела 1) должна быть больше или равна сумме выплат в стр.030 Приложения 1 к Разделу 1 Расчета по страховым взносам (соотношение применяется к отчетному периоду по налоговому агенту в целом, с учетом всех обособленных подразделений).

Как сделать корректировку РСВ в 1С 8.3 ЗУП

Рис. 7 Перерасчеты страховых взносов

Обязанности сдать корректирующий отчет РСВ возникает у налогоплательщика если сумма начисленных взносов занижена либо сведения не указаны или указаны не полностью.

Корректирующая РСВ формируется в программе так же, как и исходная форма. В ней необходимо указать период отчета, номер корректировки, включить разделы аналогичные разделам исходной декларации, внести верные данные и исключить неверно поданные данные.

Сопровождение формирования отчета РСВ в 1С:ЗУП

Поддержка работы в 1С, регулярные консультации, помощь в подготовке отчета РСВ и устранении ошибок

Интеграция 1С:ЗУП с 1С:Бухгалтерия

Настроим обмен для простой сдачи регламентированной отчетности. Первая консультация бесплатно!

Рассмотрим особенности исправлений по разделу 3. Если возникла необходимость добавить ранее непредставленные сведения, следует заполнить нужные данные в подразделах 3.1 и 3.2 уточненного расчета без указания корректировки. При необходимости исключить из расчета ошибочные сведения – раздел следует отметить как корректировочный, в подразделе 3.1 указать лицо, чьи данные подлежат корректировке. В подразделе 3.2 строки 190–300 заполняются нулевыми значениями. Если нужно изменить сведения о сотруднике или о суммах взносов, необходимо исключить ошибочные сведения способом, указанным в пункте 2, и добавить измененные данные путем внесения их в раздел 3 без указаний на корректировку.

В программе 1С 8.3 Бухгалтерия 3.0 есть некоторый функционал по ведению кадрового учета и начислению заработной платы. Он конечно не такой расширенный, как в 1С:Зарплата и управление персоналом, но все же, в небольших организациях его вполне достаточно. Ведение документов и отчетность соответствует законодательству и постоянно поддерживается и обновляется. В этой статье мы рассмотрим основные аспекты учета страховых взносов в 1С 8.3 и рекомендации что делать, если они не начисляются.

Предварительная настройка

Прежде, чем приступать к начислению страховых взносов, необходимо провести небольшую настройку программы. От нее зависит корректность расчетов. Страховые взносы – вещь серьезная, поэтому не пренебрегайте настройками и будьте внимательны.

Если ранее вы не указали систему налогообложения вашей организации, обязательно сделайте это в учетной политике.

Настройка учета

В самом низу открывшейся формы перейдите по ссылке для настройки страховых взносов.

Получите понятные самоучители по 1С бесплатно:

Тариф по НС и ПЗ проставляется в зависимости от основного вида деятельности за прошлый год. Минимальный тариф — 0,2 процента. Он утверждается ФСС в который каждый год подаются документы для подтверждения основного вида деятельности.

Так же здесь можно настроить дополнительные взносы для тех профессий, кому они положены, и указать, есть ли работники с вредными условиями труда. В самой нижней части можно поставить отметку о перечислении дополнительных страховых взносов на накопительную пенсию в соответствии с ФЗ №56 от 30.04.2008 года.

Статьи затрат

Перед вами откроется уже заполненный по умолчанию список. При необходимости его можно дополнить или откорректировать.

По умолчанию счет дебета будет 26, кредита — 69.

Начисления

Существует много различных видов начислений. Это оплата по окладу, больничный, отпуск и прочие. Для каждого из них необходимо настроить, должны ли с них уплачиваться страховые взносы.

Перед вами откроется перечень всех начислений. Их можно редактировать или добавлять новые.

Начисление страховых взносов в 1С 8.3

Посмотрим, какие же проводки по взносам сформировал этот документ начисления зарплаты.

Смотрите также небольшой видеоурок про начисление зарплаты в 1С 8.3:

Отчеты

Данный отчет подробно и сводно отражает данные о суммах взносов по их видам с указанием начислений. Период формирования отчета задается пользователем.

Данный отчет очень удобен для ежемесячного формирования. Он выводится в разрезе сотрудников.

Этот отчет рекомендован ПФР. Он очень удобен для ежегодной проверки начисления взносов. Суммы взносов разбиваются помесячно.

Перерасчет страховых взносов

В шапке документа заполните месяц начисления и расчетный период. В случае, когда доначисление нужно совершить, не затрагивая прошлые периоды, установите флаг в первом поле (см. рисунок ниже). Если изменения должны быть произведены задним числом, то установите флаг на втором поле (при необходимости формирования уточненного РСВ-1 за прошлый период).

Первое, что необходимо сделать, это установить патч EF_60000765 в программе ЗУП 3.1, который позволит ввести вычет по НДФЛ с кодом 620 к доходам с кодом 2000. В этой инструкции подробно описано, как установить патч. Или обратитесь к специалистам.

Рассмотрим пример: сотруднику начислена заработная плата за Ноябрь 2021 года, исчислен НДФЛ и страховые взносы с применением пониженного тарифа для субъектов малого и среднего предпринимательства:

Далее необходимо убедиться в том, что все налогоплательщики, облагаемую базу по НДФЛ для которых предполагается уменьшить, имеют достаточную для этого сумму доходов, чтобы облагаемая база не оказалась отрицательной. То же касается и страховых взносов.

Для этого следует сформировать отчет "Сводная справка 2-НДФЛ", сформированный с такими настройками:

Также формируем отчет "Проверка расчета взносов" с такими настройками:

Для уменьшения облагаемой базы по НДФЛ вводится документ "Операция учета НДФЛ":

После проведения этого документа при формировании отчета "Сводная справка 2-НДФЛ" мы увидим уже уменьшенную на размер МРОТ налоговую базу:

Для уменьшения облагаемой базы по страховым взносам вводится документ "Операция учета взносов":

После этого необходимо пересчитать рассчитанные ранее суммы НДФЛ и страховых взносов:

После выполнения синхронизации с программой бухгалтерского учета будут сформированы такие проводки (счет учета затрат может отличаться исходя из особенностей деятельности конкретной организации):

Если видится необходимым отразить получение субсидии с применением счета 86, могут быть введены такие документы:

Если требуется отразить корректировку расходов на оплату труда, в т.ч. и облагаемой базы по налогу на прибыль, на сумму субсидии могут быть введены такие бухгалтерские проводки (счет учета затрат может отличаться исходя из особенностей деятельности конкретной организации):

Предлагаемый вариант отражения этой ситуации не является единственным из возможных.

Тем не менее, не следует пытаться отразить ее в программе расчета заработной платы вводом начислений с отрицательными суммами! В этом случае станет проблематичным, а в ряде случаев и невозможным, корректный перерасчет начислений в случае возникновения такой необходимости, а также отражение такого перерасчета в учете НДФЛ и страховых взносов, составление корректирующей отчетности.

Статью подготовила Федорова Мария, специалист линии консультации франчайзинговой сети "ИнфоСофт".

Читайте также: