По какому индикатору регионального развития регионы делятся на доноров и дотационные

Обновлено: 17.05.2024

Российские регионы сильно различаются по уровню экономического развития и бюджетных доходов. На это влияет множество факторов – от географического положения и ресурсной базы до развитости институциональной среды.

Такая неоднородность приводит к необходимости искусственного выравнивания бюджетной обеспеченности, чтобы помочь регионам, у которых не хватает собственных денег для финансирования расходов. Помощь федерального Правительства регионам называется межбюджетными трансфертами. Их можно разделить на 4 основные категории:

- Дотации. Регионы тратят деньги преимущественно на свое усмотрение, большая часть – дотации на выравнивание бюджетной обеспеченности, которые считаются по определенной формуле и учитывают региональное неравенство.

- Субсидии. Регионы и федеральное Правительство софинансирует конкретные расходы в определённых пропорциях (например, субсидии важной для региона отрасли экономики федеральное Правительство финансирует на 70%, а регион на 30%).

- Субвенции. Целевые расходы на выполнение федеральных полномочий. Например, регион получает деньги на обеспечение жильем ветеранов.

- Иные и прочие трансферты. Выделяются на определенные функции, например, на особые экономические зоны или конкретные региональные проекты.

Размер значительной части трансфертов зависит от уровня регионального и корпоративного лоббизма.

В 2019 году общая сумма трансфертов – 2,6 трлн рублей. В структуре преобладают дотации, хотя их доля в последние годы сильно колебалась – от 30% до 48%. Также стал увеличиваться вклад иных трансфертов, например, на нацпроект по дорожному строительству и безопасности в 2019 году выделено 122 млрд рублей.

Какие регионы самые дотационные и получают больше всего помощи?

Зависимость региональных бюджетов от федеральной помощи можно рассмотреть через долю трансфертов в доходах консолидированных региональных бюджетов.

Самые дотационные регионы

Средний уровень федеральной помощи в доходах регионов — 19% (2019 г.), но в России существуют хронически дотационные регионы, где эта доля на протяжении длительного времени превышает 50%. К этим территориям как правило относятся наиболее бедные регионы со слаборазвитой экономикой и/или районы, к которым приковано особое внимание федерального центра.

- Республики Северного Кавказа (Ингушетия, Чечня, Кабардино-Балкария, Северная Осетия, Карачаево-Черкесия, Дагестан). Доля трансфертов: 56-83%, больше всего в Ингушетии (83,4%) и Чечне (80,7%).

- Соседствующие республики юга Сибири: Тыва, Алтай и Бурятия (54%-76%)

- Удаленные дальневосточные регионы: Чукотка и Камчатка (58%-72%)

- Крым, Севастополь и Калининградская область (особая экономическая зона). Доля трансфертов: 56-67%.

Регионы с минимальным уровнем трансфертов

На другом полюсе регионы, которые на 85% и больше финансируют расходы из доходов собственных бюджетов (или иных источников, кроме федеральной помощи).

Это крупные города: Москва и Санкт-Петербург (с областями), нефтегазовые регионы: Ханты-Мансийский, Ямало-Ненецкий АО и Тюменская область, Коми, Сахалин. Также это промышленно развитые регионы: Свердловская область, Красноярский край, Самарская область, Татарстан и т.п.

Наименее зависимый от федеральной помощь регион – Москва, город не получает дотации (как минимум последние 5 лет), а доля трансфертов в бюджете – менее 3%. По сумме бюджетных доходов Москва – один из крупнейших городов мира (в топ-5), что в некоторой степени связано с централизованной системой управления страной.

В 2019 году только 13 регионов (15%) относились к регионам-донорам, которые не получали из федерального бюджета дотаций на выравнивание бюджетной обеспеченности. Число регионов-доноров за последние 5 лет колебалось от 13 до 14.

Несмотря на важность помощи бедным регионам в рамках системы межбюджетных трансфертов, можно констатировать, что неизменность числа доноров свидетельствует о проблеме иждивенчества. При улучшении экономических условий и росте собственных бюджетных доходов регионы могут лишиться федеральных дотаций (или получить меньше), что снижает стимулы экономического развития.

В следующей статье рассмотрим душевую федеральную помощь регионам, скорректированную на уровень жизни и цен.

В любом федеративном государстве регионы (штаты, провинции, земли) существенно отличаются друг от друга по разным критериям — от численности населения и площади территории до уровня экономического развития, исторического наследия и институциональной среды. Такая объективная гетерогенность в начальных условиях и траекториях развития неизбежно ведет к появлению регионов-лидеров и регионов-аутсайдеров. Первые выступают локомотивами экономического роста, притягивают инвесторов и формируют основу бюджетной системы страны, а вторые по разным причинам не имеют достаточных финансовых, человеческих или институциональных ресурсов для развития и нуждаются в поддержке со стороны федерации и более успешных регионов.

С точки зрения бюджетного федерализма такие регионы можно классифицировать как доноров и реципиентов. Доноры, как правило, характеризуются высоким уровнем бюджетной автономии, устойчивой собираемостью налогов на своей территории, низким уровнем зависимости от межбюджетных трансфертов из федерации и самостоятельностью в определении основных направлений расходов и выборе наиболее приоритетных общественных услуг, предоставляемых гражданам. Реципиенты (высокодотационные регионы) отличаются низкой бюджетной обеспеченностью, недостаточными собственными налоговыми и неналоговыми доходами для покрытия необходимых расходов, высокой зависимостью от федеральных трансфертов. Регионы-доноры и регионы-реципиенты существенно отличаются друг от друга по природе экономических и бюджетных стимулов, которые создают для них налоговая система и система межбюджетных трансфертов. Первые стремятся удержать в своих бюджетах как можно большую долю собираемых на их территории налогов (tax retention), вторые ориентированы на увеличение или, по крайней мере, сохранение поступающих к ним трансфертов из федерации и бюджетов других регионов. В связи с этим одна из основных задач федеративного государства состоит в построении системы межбюджетных отношений, которая создает положительные стимулы к развитию и увеличению налогового потенциала территорий и отрицательные стимулы к иждивенчеству.

В крупных федеративных государствах к регионам-донорам, как правило, относятся либо территории, богатые природными ресурсами (Альберта в Канаде, Тюменская область с автономными округами в России), либо урбанизированные регионы с развитой современной промышленностью и обширным сектором услуг (Нью-Йорк и Калифорния в США, Бавария и Баден-Вюртемберг в Германии, Виктория в Австралии). На территории таких регионов, как правило, аккумулируется значительная часть налоговых поступлений федеративных государств.

Феномен регионов-доноров тесно связан с проблемой бюджетного выравнивания (fiscal equalization), поскольку наиболее обеспеченные регионы играют ключевую роль в выравнивании отстающих территорий, а также с проблемой распределения налоговых поступлений между уровнями бюджетной системы (tax assignment). Существует два способа участия регионов-доноров в выравнивании 1 : прямой (за счет отрицательных трансфертов из бюджетов регионов-доноров в федеральный бюджет или горизонтальных трансфертов бюджетам регионов-реципиентов) и косвенный (через налоговую систему — за счет перераспределения собираемых на территории регионов федеральных или совместных налогов). Второй способ наиболее распространен, поскольку при правильном дизайне налоговой системы не создает отрицательных стимулов для регионов-доноров.

Мировая практика бюджетного выравнивания в федеративных государствах разнообразна. Так, в США отсутствует федеральная программа выравнивания, однако отдельные долевые гранты, распределяемые между штатами, имеют выравнивающий элемент и учитывают бюджетную обеспеченность территорий. В Канаде и Австралии более полувека существуют программы выравнивания, при этом в Канаде осуществляется выравнивание только бюджетной (доходной) обеспеченности, а в Австралии — и расходных потребностей провинций 2 . В Германии процесс выравнивания состоит из четырех стадий: распределение долевых налогов между уровнями бюджетной системы и между землями, горизонтальное перераспределение доходов для сокращения разрыва между бюджетной обеспеченностью и бюджетными потребностями земель, вертикальные трансферты наименее обеспеченным землям 3 . В России получила распространение практика вертикального выравнивания, горизонтальные трансферты между субъектами РФ не используются 4 ; выравнивание бюджетной обеспеченности регионов осуществляется при помощи дотаций из федерального бюджета, их общий объем определяется исходя из минимального уровня расчетной бюджетной обеспеченности регионов 5 .

Российские регионы, бывшие донорами в начале — середине 2000-х годов, в последние годы генерируют около 80% всех налоговых поступлений в консолидированный бюджет РФ, они составляют основу бюджетной системы России и являются финансовым источником бюджетного выравнивания, чем и обусловлен наш интерес к их изучению. Цель настоящего исследования — проанализировать феномен регионов-доноров в российской системе межбюджетных отношений. Мы хотим понять, чем обусловлено сокращение количества регионов-доноров за последние 10 лет, в чем заключаются фундаментальные различия между регионами, сохранившими статус доноров, и регионами, утратившими его, каковы перспективы и сценарии изменения состава группы регионов-доноров.

Критерии отнесения к регионам-донорам: обзор подходов

Официальный подход

Официально регионами-донорами в России могут считаться субъекты РФ, не получающие дотации на выравнивание бюджетной обеспеченности. При этом с начала 1990-х годов критерии получения дотаций из федерального бюджета несколько раз претерпевали серьезные изменения. Так, изначально часть дотаций предоставлялась на покрытие разрыва между текущими расходами и доходами, что не стимулировало регионы развивать налоговый потенциал 6 . С 2004 г. в качестве критерия для выделения дотаций используется расчетная бюджетная обеспеченность, определяемая как соотношение индекса налогового потенциала и индекса бюджетных расходов субъекта РФ. Дотации предоставляются регионам, уровень расчетной обеспеченности которых ниже уровня, установленного в качестве критерия выравнивания.

Подходы к расчету бюджетной обеспеченности неоднократно менялись 7 . Так, в 2016 г. в методику распределения дотаций внесены очередные изменения, согласно которым при распределении дотаций на 2017 г. учитываются результаты инвентаризации расходных полномочий органов государственной власти субъектов РФ и органов местного самоуправления за 2015 г. При этом доля дотаций по результатам инвентаризации этих расходных полномочий может достигать 30% общего объема дотаций. Данные изменения ведут к частичному возвращению практики 1990-х годов. В различные периоды современной российской истории количество регионов-доноров по официальному критерию существенно колебалось: 35 в 1993 г., 8 в 1997 г., 19 в 2001 г., 25 в 2006 г., 14 в 2015 г.

Альтернативные подходы

Один из альтернативных подходов изложен в работе О. Кузнецовой (1999). Она относила к регионам-донорам субъекты РФ, у которых объем собранных и зачисленных в федеральный бюджет налогов превышал объем полученной ими финансовой помощи и прямых федеральных расходов на их территории. В 1996-1998 гг. такими регионами донорами постоянно были 26 субъектов РФ, а реципиентами — 48 субъектов РФ. Если же не учитывать прямые федеральные расходы на территории регионов, то к постоянным регионам-донорам можно было отнести 50 субъектов РФ (в них проживало 80,6% населения страны).

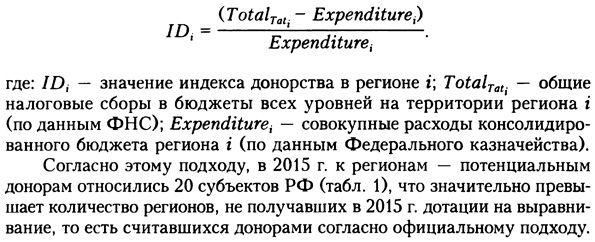

На наш взгляд, еще один возможный подход к определению регионов — потенциальных доноров заключается в том, что субъекты РФ относятся к донорам, если значение индекса донорства превышает 50%. Индекс донорства определяется следующим образом:

Регионы — потенциальные доноры в 2015 г.

Значение индекса донорства

50-100%

> 100%

Рязанская область, Ярославская область, Москва, Ленинградская область, Санкт-Петербург, Астраханская область, Республика Башкортостан, Республика Татарстан, Удмуртская Республика, Пермский край, Самарская область, Красноярский край, Иркутская область, Омская область

Республика Коми, Ненецкий АО, Оренбургская область, Ханты-Мансийский АО, Ямало-Ненецкий АО, Томская область

* Курсивом выделены регионы, в которых разность между налоговыми и неналоговыми доходами (без учета безвозмездных поступлений) и расходами консолидированного бюджета субъекта РФ неотрицательна.

Источник: здесь и далее в таблицах, если не указано иное, — составлено авторами.

В данном исследовании мы будем придерживаться нормативного подхода, установленного в законодательстве, и понимать под регионами-донорами субъекты РФ, которые не получают дотации на выравнивание бюджетной обеспеченности.

Налоговые изменения с середины 2000-х годов

Типология регионов-доноров

Первый слайд презентации: Дотационные регионы и регионы-доноры Российской Федерации

Слайд 2: Типология регионов

Все субъекты РФ по степени наполняемости доходной части своих бюджетов, в соответствии с принятой налоговой политикой, подразделяются на: регионы – доноры; регионы – реципиенты (дотационные); кризисные регионы.

Слайд 3

Некоторые регионы не способны самостоятельно обеспечивать финансирование даже минимального набора своих государственных полномочий Для решения жизненно важных вопросов они нуждаются в финансовой помощи со стороны федерального правительства, в задачи которого входит обеспечение равного доступа граждан к минимальному набору социальных гарантий на территории всей страны. В некоторых регионах эти финансовые вливания достигают колоссальных размеров. Как правило, финансовая помощь таким регионам предоставляется в виде дотаций.

Слайд 4

Согласно Бюджетному кодексу РФ дотации – это межбюджетные трансферты, предоставляемые на безвозмездной и безвозвратной основе, без установления направлений и (или) условий их использования. Дотации на выравнивание бюджетной обеспеченности субъектов РФ и образуют Федеральный фонд финансовой поддержки субъектов Российской Федерации

Слайд 5

Для того чтобы определить, каким регионам необходима финансовая помощь, необходимы методики отнесения их к регионам-донорам и регионам-реципиентам(дотационным). На законодательном уровне такие методики не приняты, однако имеются разного рода ведомственные инструкции, согласно которым регионы относятся к донорам либо реципиентам.

Слайд 6

Регионы – доноры – это субъекты РФ с высоким экономическим потенциалом,, который позволяет создавать налоговую базы, достаточную не только для бюджетного обеспечения своей территории, но и для перечисления средств в федеральный бюджет по действующему налоговому законодательству. Регионы – реципиенты – это те субъекты РФ, которые не могут собрать на своей территории средства, необходимые для покрытия их расходов. Средняя дотационность бюджетов субъектов РФ, получающих трансферты, составляет примерно около 20%. Однако, дотационность отдельных регионов колеблется от 1% до 90%.

Слайд 7

Слайд 8

К регионам-реципиентам относятся кризисные регионы Основные показатели социально-экономического развития существенно отклоняются в худшую сторону от средненациональных или эталонных значений. Таким образом, к категории кризисных относятся регионы, в которых значения основных социально-экономических показателей существенно хуже, чем в среднем по стране.

Слайд 9

Кризисные регионы, расположенные в непосредственной территориальной близости, образуют так называемые кризисные пояса. На территории России сегодня выделяются следующие кризисные пояса: Центральный пояс, Южный пояс, Уральский пояс, Восточный пояс.

Слайд 10: Структура распределения дотаций и географическое расположение дотационных регионов и регионов-доноров

Слайд 11

Рейтинг регионов по удельному показателю дотационности позволяет выявить следующую закономерность: чем дальше географически регион расположен от столицы России, тем выше удельный размер дотаций. П ервые четыре места занимают регионы Дальневосточного федерального округа (ДФО) с максимальными удельными размерами дотаций: Камчатский край — 65008,94 руб./чел., Магаданская область — 52746,68 руб./чел., Республика Саха (Якутия) — 41285,58 руб./чел., Чукотский автономный округ — 34849,8 руб./чел..

Слайд 12

Число дотационных регионов слишком велико — 73 субъектов РФ из 83, т.е. 87% всех регионов России находится в зоне убыточности. В них проживает 74,2% населения страны, они охватывают 87% территории государства. И такая ситуация сохраняется более 10 лет подряд. Совершенно очевидно хроническое пребывание около 85% всех регионов страны в числе убыточных.

Слайд 13

по итогам 2012 года на 15,5% вырос государственный долг регионов. По состоянию на 1 января 2013 года он составил 1,4 триллиона рублей, увеличившись с 2007 года в 3 раза (госдолг в 2007 году – 456,9миллиарда рублей ). Темпы роста задолженности по прогнозу на 2015 год ожидается уже в размере3 трлн. р ублей.

Слайд 14

В 2012 году к числу доноров относилось 19 субъектов РФ. К 2013 году их стало уже 11: Татарстан ; Москва; Санкт-Петербург ; Московская; Ленинградская; Сахалинская; Самарская ; Тюменская области ; Ненецкий ; Ханты-Мансийский автономный округ; Ямало-Ненецкий автономный округ.

Слайд 15

Уже через несколько месяцев список регионов-доноров сократился до 10 - из него оказалась убрана Самарская область, в которой находится ряд крупных предприятий, теоретически способных обеспечить ее необходимыми средствами к существованию. Лучший показатель за 10 лет был в 2006 году: тогда в стране из 87 регионов насчитывалось 20 субъектов-доноров.

Слайд 16

Слайд 17

Различие бюджетной обеспеченности субъектов-доноров и реципиентов достигает колоссальных значений. По данным Министерства финансов РФ, в 2009 г. различие между самым богатым и самым бедным регионом до предоставления финансовой помощи из федерального бюджета достигало 40-кратного размера – так Москва оказалась в 40 раз обеспеченнее Республики Ингушетии.

Слайд 18

При существующей системе межбюджетных отношений регионам-донорам невыгодно развиваться и инвестировать бюджетные деньги в новые проекты других субъектов. Им гораздо удобнее стать донорами и просто получать средства из центра. Вместе с тем расходная часть бюджета у регионов растет, а денег не становится больше.

Последний слайд презентации: Дотационные регионы и регионы-доноры Российской Федерации

Система межбюджетных трансфертов в России не совершенна и имеет ряд проблем. Эти проблемы по большей части касаются методики выравнивания. Для устранения недостатков дальнейшее реформирование межбюджетных отношений следует проводить по следующим направлениям. 1. При принятии решения о выравнивании уровня бюджетной обеспеченности регионов должны быть учтены размер их территории, географическое положение, отраслевая специфика, масштабы налогового изъятия в федеральный бюджет и т.д. 2. Важно в отношении регионов-доноров не снижать стимулы наращивания налоговой базы, а в отношении дотационных регионов – создавать стимулы для наращивания собственной базы

Российские регионы сильно различаются по уровню экономического развития и бюджетных доходов. На это влияет множество факторов – от географического положения и ресурсной базы до развитости институциональной среды.

Такая неоднородность приводит к необходимости искусственного выравнивания бюджетной обеспеченности, чтобы помочь регионам, у которых не хватает собственных денег для финансирования расходов. Помощь федерального Правительства регионам называется межбюджетными трансфертами. Их можно разделить на 4 основные категории:

- Дотации. Регионы тратят деньги преимущественно на свое усмотрение, большая часть – дотации на выравнивание бюджетной обеспеченности, которые считаются по определенной формуле и учитывают региональное неравенство.

- Субсидии. Регионы и федеральное Правительство софинансирует конкретные расходы в определённых пропорциях (например, субсидии важной для региона отрасли экономики федеральное Правительство финансирует на 70%, а регион на 30%).

- Субвенции. Целевые расходы на выполнение федеральных полномочий. Например, регион получает деньги на обеспечение жильем ветеранов.

- Иные и прочие трансферты. Выделяются на определенные функции, например, на особые экономические зоны или конкретные региональные проекты.

Размер значительной части трансфертов зависит от уровня регионального и корпоративного лоббизма.

В 2019 году общая сумма трансфертов – 2,6 трлн рублей. В структуре преобладают дотации, хотя их доля в последние годы сильно колебалась – от 30% до 48%. Также стал увеличиваться вклад иных трансфертов, например, на нацпроект по дорожному строительству и безопасности в 2019 году выделено 122 млрд рублей.

roskazna.ru" data-image-author https://notboringeconomy.ru/" rel="nofollow noreferrer noopener" target="_blank">Нескучная экономика" data-image-src="https://leonardo.osnova.io/1a3ce2df-95ed-570d-ba92-ece27019a9c6/">

Зависимость региональных бюджетов от федеральной помощи можно рассмотреть через долю трансфертов в доходах консолидированных региональных бюджетов.

Средний уровень федеральной помощи в доходах регионов — 19% (2019 г.), но в России существуют хронически дотационные регионы, где эта доля на протяжении длительного времени превышает 50%. К этим территориям как правило относятся наиболее бедные регионы со слаборазвитой экономикой и/или районы, к которым приковано особое внимание федерального центра.

- Республики Северного Кавказа (Ингушетия, Чечня, Кабардино-Балкария, Северная Осетия, Карачаево-Черкесия, Дагестан). Доля трансфертов: 56-83%, больше всего в Ингушетии (83,4%) и Чечне (80,7%).

- Соседствующие республики юга Сибири: Тыва, Алтай и Бурятия (54%-76%)

- Удаленные дальневосточные регионы: Чукотка и Камчатка (58%-72%)

- Крым, Севастополь и Калининградская область (особая экономическая зона). Доля трансфертов: 56-67%.

roskazna.ru" data-image-author https://notboringeconomy.ru/" rel="nofollow noreferrer noopener" target="_blank">Нескучная экономика" data-image-src="https://leonardo.osnova.io/f598f9e5-907d-56bd-adaf-c008d408378d/">

На другом полюсе регионы, которые на 85% и больше финансируют расходы из доходов собственных бюджетов (или иных источников, кроме федеральной помощи).

Это крупные города: Москва и Санкт-Петербург (с областями), нефтегазовые регионы: Ханты-Мансийский, Ямало-Ненецкий АО и Тюменская область, Коми, Сахалин. Также это промышленно развитые регионы: Свердловская область, Красноярский край, Самарская область, Татарстан и т.п.

Наименее зависимый от федеральной помощь регион – Москва, город не получает дотации (как минимум последние 5 лет), а доля трансфертов в бюджете – менее 3%. По сумме бюджетных доходов Москва – один из крупнейших городов мира (в топ-5), что в некоторой степени связано с централизованной системой управления страной.

roskazna.ru" data-image-author https://notboringeconomy.ru/" rel="nofollow noreferrer noopener" target="_blank">Нескучная экономика" data-image-src="https://leonardo.osnova.io/922213c4-2459-50c1-989f-6a547c152f56/">

В 2019 году только 13 регионов (15%) относились к регионам-донорам, которые не получали из федерального бюджета дотаций на выравнивание бюджетной обеспеченности. Число регионов-доноров за последние 5 лет колебалось от 13 до 14.

Несмотря на важность помощи бедным регионам в рамках системы межбюджетных трансфертов, можно констатировать, что неизменность числа доноров свидетельствует о проблеме иждивенчества. При улучшении экономических условий и росте собственных бюджетных доходов регионы могут лишиться федеральных дотаций (или получить меньше), что снижает стимулы экономического развития.

Для России характерна хроническая дотационность множества регионов. Расчеты показывают, что таких ущербных территорий начитывается 73 из 83 регионов. Нормально ли это? Почему так происходит? Как изменить ситуацию?

1. Синдром хронической дотационности российских регионов. Для федеративного устройства России вот уже более 10 лет характерно большое число дотационных регионов на фоне узкого круга субъектов-доноров. Эта диспропорция порождает массу внутренних экономических и социальных проблем, которые с течением времени только усугубляются. Предпринимаемые меры стимулирования развития территорий через особые экономические зоны, специальные ФЦП и объединение регионов оказываются малоэффективными. Какие же факторы определяют незыблемую дотационность субъектов Федерации?

Рассмотрим этот вопрос через призму межбюджетных отношений.

В табл.1 приведены абсолютные и удельные параметры дотационности регионов России в 2008 году. Регионы расположены в порядке убывания размера дотаций на душу населения субъекта РФ.

Таблица 1. Распределение дотаций на выравнивание бюджетной обеспеченности субъектов Российской Федерации на 2008 год

Дотационный регион

Федеральный округ

Дотация на 2008 год, руб.

Население на 1/01/2008, чел.

Удельные дотации, руб./чел.

Чукотский автономный округ

Магаданская область

ДФО

5 663 492,10

165820

34 154,5

Республика Саха (Якутия)

Еврейская автономная область

Агинский Бурятский автономный округ

Республика Адыгея (Адыгея)

Республика Северная Осетия – Алания

Республика Марий Эл

Чувашская Республика – Чувашия

Калининградская область

СЗФО

1 075 033,30

937404

1 146,8

ВСЕГО

328 647 619,7

108 198 824

3 037,

Источник: рассчитано по данным 2.

Данные табл.1 позволяют сделать следующие выводы.

Во-первых, масштаб дотационных регионов, в которых проживает 76,2% населения страны и которые охватывают 87% территории государства, позволяет говорить о неэффективности проводимой федеральной политики в области налогообложения и межбюджетных отношений. Когда 2-3 региона являются убыточными среди 83 субъектов РФ, здесь можно поднимать вопрос о некомпетентности региональных властей, актуальности особых экономических зон на конкретных территориях и т.д. Но когда 73 региона из 83 являются дотационными и эта ситуация сохраняется более 10 лет подряд, то эта проблема не регионального, а федерального уровня. Принимая во внимание вышеуказанные цифры, особая экономическая зона должна быть учреждена на 87% территории России.

Неадекватность налоговой и межбюджетной политики также характеризуется и тем, что на федеральном уровне сконцентрированы значительные финансовые ресурсы в рамках Резервного фонда и Фонда будущих поколений в условиях, когда подавляющее большинство регионов остаются дотационными. При этом накопленные финансовые активы вкладываются не в развитие регионов, а в финансовые инструменты развитых стран.

На наш взгляд, федеральная установка о сохранении в составе РФ большого числа мелких слаборазвитых (а, соответственно, легко управляемых) регионов и их ежегодная централизованная финансовая поддержка себя исчерпали как меры обеспечения территориальной целостности страны. Конечно, в составе государства могут быть дотационные депрессивные регионы, но их не должно быть подавляющее большинство.

Таким образом, полагаем, что к сбалансированному развитию регионов необходим селективный экономический подход, который заключается в том, чтобы каждому региону предоставить такие налоговые и бюджетные условия, при которых он не был бы дотационным. Тем более, многие субъекты РФ, являющиеся дотационными, имеют значительные запасы природных ресурсов, освоение которых гарантирует динамичное развитие региональной экономики в среднесрочной перспективе.

Во-вторых, представленный в табл.1 рейтинг регионов по удельному показателю дотационности позволяет выявить следующую закономерность: чем дальше географически регион расположен от столицы России, тем выше удельный размер дотаций. Таким образом, данное наблюдение полностью согласуется с тезисом о сохранении территориальной целостности страны не за счет ее сбалансированного экономического развития, а за счет регулярной финансовой помощи депрессивным регионам. Нетрудно видеть, что первые четыре места в табл.1 занимают регионы ДФО с максимальными удельными размерами дотаций: Корякский автономный округ - 86 322,0 руб./чел., Чукотский автономный округ – 34 403,6 руб./чел., Магаданская область - 34 154,5 руб./чел., Республика Саха (Якутия) – 23 930,3 руб./чел.

В-третьих, необходимо подчеркнуть, что в 2008 году все регионы Южного, Сибирского и Дальневосточного федеральных округов получают федеральные дотации. Этот факт еще раз подтверждает неадекватность межбюджетных отношений в части распределения налоговых доходов между федеральным и региональными бюджетами. В целом, структура распределения дотаций по федеральным округам выглядит следующим образом: ЦФО – 15%, СЗФО - 4%, ЮФО – 27,9%, ПФО – 12,9%, УФО – 1,9%, СФО – 19,7%, ДФО – 18,6%.

Также важно отметить, что среди регионов, получающих федеральные дотации, присутствуют субъекты РФ, имеющие эксклюзивные ОЭЗ, а также экономически поддерживаемые федеральным центром через ФЦП многие годы: Магаданская область (34 154,5 руб./чел.) и Калининградская область (1 146,8 руб./чел.). Установленный факт свидетельствует о низкой восприимчивости регионов к предоставленным возможностям роста и неэффективности прямых федеральных инвестиций.

2. Природа успеха регионов-доноров. Выделим 12 регионов, которые в 2008 году не получают дотации. Их можно рассматривать не только как доноров, но и как регионы, которые развиваются относительно успешно в сложившихся условиях и в федеральной помощи не нуждаются. Это 2 региона из ЦФО, 4 - из СЗФО, 2 – из ПФО и 4 – из УФО: Москва, Липецкая область, Ненецкий автономный округ, Санкт-Петербург, Ленинградская область, Вологодская область, Республика Татарстан, Самарская область, Свердловская область, Тюменская область, Ханты-Мансийский автономный округ – Югра, Ямало-Ненецкий автономный округ.

Чем же они отличаются от большей части дотационных субъектов Федерации с точки зрения конкурентных преимуществ? На наш взгляд, здесь имеют место три разных фактора. Наличие развитого нефтедобывающего сектора характерно для Самарской области, Татарстана и регионов УФО. Москва и Санкт-Петербург имеют особый статус городов федерального значения, высокую численность населения (10 и 4,6 млн. чел. соответственно), емкий рынок сбыта, являются традиционными финансово-экономическими центрами России, притягивающими со всей страны лучшие трудовые и инвестиционные ресурсы. И только Липецкая, Ленинградская, Самарская и Вологодская области не входят в число реципиентов федеральной помощи в связи с развитым по сравнению с другими регионами промышленным производством.

В целом неадекватное перераспределение налоговых поступлений между федеральным и региональными бюджетами обуславливает зависимость регионов от дотаций, и это не создает стимулов для самостоятельного развития. По данным Комитета Совета Федерации по делам федерации и региональной политике, 17 субъектов РФ имеют в консолидированных доходах своих бюджетов до 10% федеральных средств, 37 – от 10% до 30%, 21 – от 30% до 60%, 9 – от 60% до 80%, и 2 – свыше 80% [4]. Выходом из ситуации является установление гибкой шкалы перераспределения налоговых доходов между федеральным и региональными бюджетами.

3. Природа дотационности российских регионов. На наш взгляд, одним из самых сильных налоговых инструментов, который способствует дотационности регионов, - это налог на добавленную стоимость (НДС) и порядок его уплаты. Фактически НДС, уплачиваемый в федеральный бюджет предприятиями регионов, представляет собой налог на спрос в субъекте федерации. При этом к самому спросу в регионе федеральный центр может не иметь никакого отношения. Базовая ставка НДС составляет 18%, и экономически это означает, что 18% объема ВРП субъектов РФ ежегодно уходит в федеральный бюджет. Оставляя эти деньги в регионе, темп прироста экономики субъекта РФ потенциально мог быть на 18 процентных пунктов выше. Тем не менее, учитывая большое фискальное значение этого налога, в настоящее время в соответствии с действующим законодательством налоговые платежи по НДС зачисляются в федеральный бюджет в полном объеме.

В рамках данной логики 100-процентное зачисление НДС в федеральный бюджет нельзя считать экономически обоснованным. Для регионов федеральная власть выступает в роли администрации, обеспечивающей институциональное функционирование экономики страны. Безусловно, услуги федерального центра должны быть оплачены, но по другим ставкам. Например, в Германии, которая по административно-территориальному устройству тоже является федерацией, поступления налога на добавленную стоимость распределяются практически поровну между федеральным бюджетом и бюджетами земель: 50,5% - в федеральный бюджет, 49,5% - в бюджеты земель [5].

4. Можно ли иначе? Для поддержания платежеспособного спроса в регионе и устранения дотационности можно либо установить дифференцированную ставку НДС для регионов, либо дифференцированную шкалу отчислений НДС в региональные бюджеты. В первом случае высвобождающиеся средства остаются в распоряжении предприятий, а во втором – поступают в региональный бюджет, повышая его финансовую обеспеченность. Рассмотрим второй вариант подробнее.

Здесь нашей задачей является определение нормативов распределения налоговых поступлений по НДС между федеральным и региональным бюджетом с учетом текущего уровня дотационности бюджетов субъектов РФ. Методика основывается на сопоставлении объема дотации региональному бюджету с размером НДС, поступившего от налогоплательщиков региона в федеральный бюджет.

В соответствии с приведенными рассуждениями норматив отчисления резидентами субъекта РФ в региональный бюджет платежей по НДС будет определяться по следующей формуле: S=(D/wYT)100%, где S – норматив отчисления резидентами территории в региональный бюджет налоговых платежей по НДС; D – размер федеральной дотации региональному бюджету; Y – объем валового регионального продукта; Т – базовая ставка НДС; w – отношение валового выпуска в регионе к ВРП. Соответственно доля НДС, уплачиваемого предприятиями региона в федеральный бюджет, будет определяться как (100–S)%.

Проведем апробацию представленной методики на бюджетных и статистических данных по регионам за 2006 год. Более близкий к текущему моменту год невозможно рассматривать по причине отсутствия информации Росстата о размерах ВРП по субъектам Российской Федерации. В табл.2 представлены оценки значения S, полученные на основе приведенной формулы. С учетом сложившихся макроэкономических пропорций в расчетах параметру w было присвоено значение 2.

Таблица 2. Расчетные значения норматива отчислений НДС резидентами территории в региональные бюджеты за 2006 год.

Читайте также:

- Бабушка опекун внучки сколько выплаты

- Имеет ли право руководитель кадровой службы принимать решения об увольнении госслужащего

- Чем по мнению автора различаются система права и система законодательства укажите любые два различия

- Как сделать возврат порчи

- Как откосить от армии в казахстане 2021 по здоровью