По дебету и кредиту каких счетов оформляются поступления на единый счет бюджета

Обновлено: 16.05.2024

Нормативное регулирование

Согласно пункту 3 статьи 54 Закона № 273-ФЗ в договоре об образовании, заключаемом при приеме на обучение за счет средств физического и (или) юридического лица, помимо основных характеристик образования, в том числе формы обучения, продолжительности обучения, указывается полная стоимость платных образовательных услуг и порядок их оплаты. Увеличение стоимости платных образовательных услуг после заключения такого договора не допускается, за исключением увеличения стоимости указанных услуг с учетом уровня инфляции, предусмотренного основными характеристиками федерального бюджета на очередной финансовый год и плановый период.

В частности, в примерной форме договора об образовании на обучение по образовательным программам среднего профессионального и высшего образования, утв. приказом Минобрнауки России от 21.11.2013 № 1267, указывается полная стоимость образовательных услуг за весь период обучения.

Срок обучения может составлять до года или более года и, как правило, является переходящим — начинается в одном году, продолжается (заканчивается) в следующем.

Бухгалтерский учет расчетов по образовательным услугам

Аналитический учет расчетов по поступлениям ведется в разрезе видов доходов (поступлений) по плательщикам (группам плательщиков) и соответствующим им суммам расчетов в Карточке учета средств и расчетов (ф. 050-40-51) и (или) в Журнале операций расчетов с дебиторами по доходам (ф. 050-40-71).

В бухгалтерском учете бюджетного, автономного учреждения начисление доходов по долгосрочным договорам об оказании платных образовательных услуг отражается записью:

Дебет КДБ 2 205 31 56Х Кредит КДБ 2 401 40 131,

Признание доходов в составе доходов от реализации текущего периода отражается записью:

Дебет КДБ 2 401 40 131 Кредит КДБ 2 401 10 131.

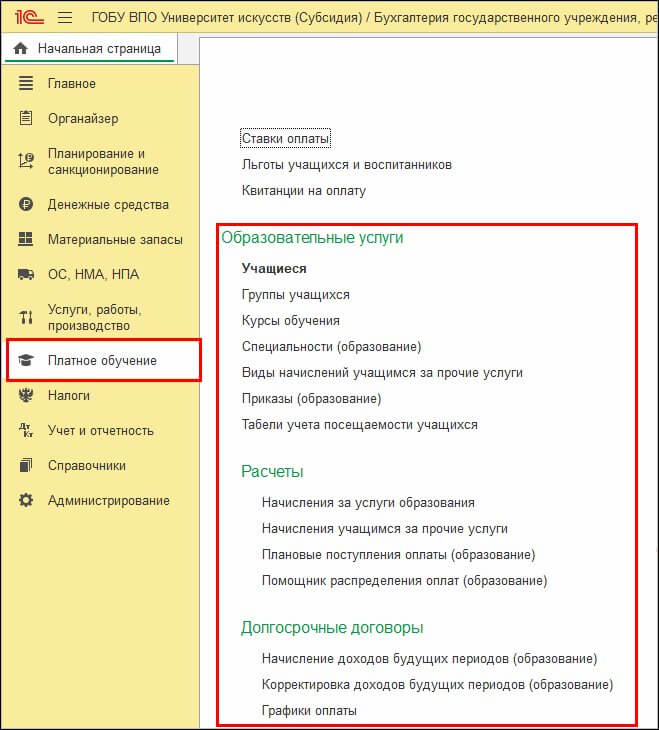

В БГУ2 для автоматизации учета расчетов по образовательным услугам предназначена подсистема Образовательные услуги. Для работы с подсистемой Образовательные услуги в Настройках параметров учета (раздел Администрирование, команда Настройка параметров учета) на странице Специализированные подсистемы необходимо установить флаг Учет расчетов по образовательным услугам. В результате в Панели разделов программы появится раздел Платное обучение с объектами подсистемы Образовательные услуги (см. рисунок).

В состав подсистемы Образовательные услуги включены справочники:

Перечисленные справочники расположены в разделе Платное обучение.

Документальное оформление операций по учету расчетов по образовательным услугам

Для ведения учета образовательных услуг в БГУ2 используются документы (см. рисунок):

- Приказ (образование);

- Табель учета посещаемости учащихся;

- Начисление за услуги образования;

- Распределение оплаты (образование);

- Начисление доходов будущих периодов (образование);

- Корректировка доходов будущих периодов (образование).

Документ Приказ (образование) применяется для изменения состояния учащихся, например, Зачисление, Отчисление, а также для назначения льготы, графика оплаты, суммы оплаты и т. д.

Документ Табель учета посещаемости учащихся предназначен для формирования и печати Табеля учета посещаемости учащихся.

Документ Начисление доходов будущих периодов (образование) предназначен для начисления в бухгалтерском учете сумм доходов от оказания образовательных услуг по долгосрочным договорам, которые относятся к будущим отчетным периодам.

Документ Начисление за услуги образования применяется для отражения в учете:

- начисления доходов по краткосрочным договорам об оказании образовательных услуг;

- признания доходов будущих периодов по долгосрочным договорам об оказании образовательных услуг доходами текущего периода (равномерно или неравномерно согласно графику).

Документ Распределение оплаты (образование) используется для отражения в регистре накопления Расчеты с учащимися информации о плате за конкретного учащегося, полученной учреждением за образовательные услуги.

Для анализа, проверки правильности и корректировки созданных документов Распределение оплат (образование), а также для их автоматического формирования можно воспользоваться Помощником распределения оплаты (образование).

Документ Корректировка доходов будущих периодов (образование) предназначен для отражения в учете корректировки доходов будущих периодов по долгосрочным договорам образования с учащимися, в т. ч. при досрочном прекращении договора.

Поступление платы оформляется документами Приходный кассовый ордер (раздел Денежные средства, команда Касса организации), в случае приема в кассу учреждения, или Кассовое поступление (раздел Денежные средства, команда Расчетно-платежные документы), в случае перечисления в безналичном порядке.

Возврат платы оформляется документами Расходный кассовый ордер (раздел Денежные средства, команда Касса организации), в случае выдачи наличных денежных средств из кассы учреждения, Заявка на возврат или Платежное поручение (раздел Денежные средства, команда Расчетно-платежные документы) — при перечислении по безналичному расчету.

Важно, что многие документы заполняются автоматически на основании имеющихся в программе данных.

Раскрытие информации о расчетах в регистрах учета и управленческой отчетности

Для регламентированного учета расчетов по платному обучению в программе используются регистры:

- Карточка учета средств и расчетов (ф. 050-40-51);

- Журнал операций расчетов с дебиторами по доходам (ф. 050-40-71).

Регламентированный регистр Карточка учета средств и расчетов (ф. 050-40-51) (раздел Учет и отчетность, команда Регистры учета, команда Карточка учета средств и расчетов) представляет собой учетный регистр движения по конкретному счету бухгалтерского учета на уровне проводок. С его помощью можно проанализировать движения по счетам 205.30, 401.10 и 401.40.

В программе предусмотрено формирование следующих отчетов по образовательным услугам:

- Анализ начислений по услугам образования;

- Ведомость по плательщикам;

- Ведомость по расчетам образования (сводная);

- Ведомость по расчетам образования (подробная);

- Задолженность по плановой оплате;

- Отчет по кадровым данным учащихся;

- Плательщик по учащемуся;

- Табель учета посещаемости учащихся;

- Учащиеся по плательщику.

Проанализировать расчеты с учащимися по долгосрочным договорам можно в отчетах:

- Задолженность по плановой оплате;

- Контроль исполнения договоров — отчет открывается по гиперссылке Контроль исполнения из договора с учащимся, а по всем договорам — по соответствующей команде в разделе Планирование и санкционирование — Отчеты — Отчеты по планированию и санкционированию;

- Анализ задолженности — отчет открывается по гиперссылке Анализ задолженности из договора с учащимся, а по всем договорам — по соответствующей команде в разделе Планирование и санкционирование — Отчеты — Отчеты по планированию и санкционированию;

- Ведомость по расчетам за образование;

- Акт сверки взаиморасчетов — раздел Учет и отчетность — Расчеты — Акт сверки взаиморасчетов.

Порядок учета расчетов по долгосрочным договорам образования

Предлагается следующий порядок учета расчетов по долгосрочным договорам образования в БГУ2:

Долговые обязательства в виде бюджетного кредита

Бюджетный кредит - денежные средства, предоставляемые бюджетом другому бюджету бюджетной системы Российской Федерации, юридическому лицу (за исключением государственных (муниципальных) учреждений), иностранному государству, иностранному юридическому лицу на возвратной и возмездной основах (ст. 6 БК РФ).

В соответствии с пунктом 1 статьи 93.2 БК РФ бюджетный кредит может быть предоставлен Российской Федерации, субъекту РФ, муниципальному образованию или юридическому лицу на основании договора, заключенного в соответствии с гражданским законодательством РФ, на условиях и в пределах бюджетных ассигнований, которые предусмотрены соответствующими законами (решениями) о бюджете, с учетом положений, установленных БК РФ и иными нормативными правовыми актами, регулирующими бюджетные правоотношения.

Бюджетный кредит может быть предоставлен только субъекту РФ, муниципальному образованию или юридическому лицу, которые не имеют просроченной задолженности по денежным обязательствам перед соответствующим бюджетом (публично-правовым образованием), а для юридических лиц - также по обязательным платежам в бюджетную систему РФ, за исключением случаев реструктуризации обязательств (задолженности) (п. 1 ст. 93.2 БК РФ).

Согласно пункту 2 статьи 93.2 БК РФ бюджетный кредит предоставляется на условиях возмездности, если иное не предусмотрено БК РФ или соответствующими законами (решениями) о бюджете, и возвратности.

При утверждении бюджета устанавливаются цели, на которые может быть предоставлен бюджетный кредит, условия и порядок предоставления бюджетных кредитов, бюджетные ассигнования для их предоставления на срок в пределах финансового года и на срок, выходящий за пределы финансового года, а также ограничения по получателям (заемщикам) бюджетных кредитов.

Заемщики обязаны вернуть бюджетный кредит и уплатить проценты за пользование им в порядке и сроки, установленные условиями предоставления кредита и (или) договором.

P.S. А еще у нас весело :)

Способами обеспечения исполнения обязательств юридического лица, муниципального образования по возврату бюджетного кредита, уплате процентных и иных платежей, предусмотренных законом и (или) договором, могут быть только банковские гарантии, поручительства, государственные или муниципальные гарантии, залог имущества в размере не менее 100 % предоставляемого кредита. Обеспечение исполнения обязательств должно иметь высокую степень ликвидности (п. 3 ст. 93.2 БК РФ).

Не допускается принятие в качестве обеспечения исполнения обязательств юридического лица, муниципального образования государственных или муниципальных гарантий публично-правовых образований, поручительств и гарантий юридических лиц, имеющих просроченную задолженность по обязательным платежам или по денежным обязательствам перед соответствующим бюджетом (публично-правовым образованием), а также поручительств и гарантий юридических лиц, величина чистых активов которых меньше величины, равной трехкратной сумме предоставляемого кредита (п. 3 ст. 93.2 БК РФ).

Местным бюджетам из бюджета субъекта Российской Федерации могут предоставляться бюджетные кредиты на срок до трех лет (п. 2 ст. 93.3 БК РФ).

Бюджетный учет расчетов по предоставлению кредита

Если бюджетный кредит предоставляется муниципальному образованию, то заемщик должен обеспечить исполнение обязательств по возврату бюджетного кредита (п. 3 ст. 93.2 БК РФ).

То есть в договоре о предоставлении бюджетного кредита могут быть прописаны следующие виды обеспечения исполнения обязательств:

- банковские гарантии;

- поручительства;

- государственные или муниципальные гарантии;

- залог имущества в размере не менее 100 %.

Принятие имущества на забалансовый счет 10 производится в сумме обязательства, в обеспечение которого получено имущество, на основании оправдательных первичных учетных документов (п. 351 Инструкции № 157н). При исполнении обязательства, в обеспечение которого было получено имущество, производится списание суммы обеспечения с забалансового счета 10 (абз. 3 п. 351 Инструкции № 157н).

Аналитический учет по забалансовому счету 10 ведется в Многографной карточке (ф. 0504054) в разрезе обязательств по видам имущества (обеспечения), его количеству, местам его хранения, а также обязательствам, в обеспечение которых они поступили (п. 352 Инструкции № 157н, Приложение № 5 к приказу Минфина России от 30.03.2015 № 52н, далее - Приказ № 52н).

Аналитический учет по счету 0 207 11 000 ведется в Карточке учета выданных кредитов, займов (ссуд) (ф. 0504057) в разрезе видов заимствований и дебиторов, а также сумм основного долга, начисленных процентов, штрафов и (или) пеней (п. 210 Инструкции № 157н, Приложение № 5 к Приказу № 52н).

Бухгалтерские записи по отражению в учете кредитора банковской гарантии, бюджетного кредита, а также начисленных на него процентов согласно пункту 82 Инструкции № 162н, приведены в таблице.

Счет 51 используют для учета прихода и расхода безналичных денег компании на счетах в банках. На 51 счете ведут учет только в рублях. Для учета денег в иностранной валюте есть счет 52 “Валютные счета”.

Счет 51 — активный. По дебету отражают поступление денег, а по кредиту — платежи и списания. Остаток на счете может быть только дебетовый, он отражается в бухгалтерском балансе в строке “Денежные средства”.

Из-за ограничений по наличным расчетам юридические лица без расчетного счета работать не могут. Поэтому 51 счет используют все компании.

Какие документы формируют движение по 51 счету

Бухгалтерские проводки по 51 счету строятся на основе банковской выписки и других платежных документах.

Выписка содержит информацию обо всех поступлениях и платежах. В клиент-банке можно выгрузить файл в формате, пригодном для загрузки в бухгалтерскую программу.

Кроме выписки для проведения операций по 51 счету используют платежные поручения, платежные требования, чеки, банковские ордера и так далее.

Как ведут аналитический учет по счету 51

Аналитический учет на счете 51 ведут по каждому открытому расчетному счету. Кроме того аналитику можно представить по контрагентам, видам операций, направлениям и так далее.

Ведите учет экспорта и импорта в веб-сервисе Контур.Бухгалтерия. Простой учет, зарплата и отчетность в одном сервисе

С какими счетами корреспондирует 51 счет

Счет 51 корреспондирует со многими счетами. Для удобства мы собрали их в одну таблицу.

| Счет 51 корреспондирует по дебету с | Счет 51 корреспондирует по кредиту с |

| 50 51 52 55 57 58 60 62 66 67 68 69 71 73 75 76 79 80 86 90 91 98 99 | 04 50 51 52 55 57 58 60 62 66 67 68 69 70 71 73 75 76 79 80 81 84 96 99 |

Основные проводки по 51 счету

Проводки по счету 51 можно условно разбить на две группы. Те, которые связаны с приходом денег, в них используют дебет счета 51, и те, которые связаны со списанием денег, здесь используют кредит 51 счета.

В таблицу мы собрали основные проводки, связанные с поступлением денег.

| Дебет | Кредит | Суть операции |

| 51 | 50 | Деньги из кассы компании положены на расчетный счет |

| 51 | 58 | Получен возврат от заемщика |

| 51 | 60 | Получен возврат аванса от поставщика |

| 51 | 62 | Оплата от покупателя |

| 51 | 66 / 67 | Получен краткосрочный или долгосрочный кредит или займ |

| 51 | 68 / 69 | Возвращены денежные средства из бюджета или внебюджетного фонда |

| 51 | 75 | Внесен вклад в уставный капитал |

| 51 | 86 | Поступило целевое финансирование |

| 51 | 91 | Получены прочие доходы |

| 51 | 90 | На расчетный счет зачислена выручка от покупателей |

| 51 | 55.03 | Получены проценты по депозиту или возвращены деньги со вклада |

| 51 | 76 | Получена оплата от прочих дебиторов |

| 51 | 73 | Возмещение ущерба, который был нанесен сотрудником |

Бухгалтерские проводки, связанные со списанием средств со счета, мы также собрали в таблицу.

| Дебет | Кредит | Суть операции |

| 50 | 51 | Наличные средства сняли со счета и оприходовали в кассу |

| 60 | 51 | Перечислена оплата поставщику |

| 62 | 51 | Покупателю вернули аванс |

| 66 / 67 | 51 | Погашен краткосрочный или долгосрочный кредит или займ. Этой же проводкой оформляется погашение процентов по займам и кредитам |

| 68 / 69 | 51 | Уплачены налоги и взносы во внебюджетные фонды |

| 70 | 51 | Перечислена зарплата работникам |

| 71 | 51 | Перечислены подотчетные средства |

| 58 | 51 | Выдан заем |

| 76 | 51 | Перечислены деньги прочим кредиторам |

| 81 | 51 | Выкупили акции у акционеров |

| 75 | 51 | Учредителю перечислены дивиденды |

| 96 | 51 | Оплачены расходы за счет средств ранее созданного резерва |

Рекомендуем вам облачный сервис Контур.Бухгалтерия. В нашей программе можно вести учет денежных средств на всех ваших банковских счетах. Новичкам мы дарим бесплатный пробный период на 14 дней.

- Легко ведите учёт и заводите первичку

- Отправляйте отчётность через интернет

- Сервис расчитает налоги и напомнит о платеже

- Начисляйте зарплату, больничные, отпускные

На счете 62 организации учитывают расчеты с покупателями и заказчиками. На этом счете одновременно фиксируют задолженность покупателей перед компанией, иными словами — дебиторку, и долги перед покупателями по полученным авансам.

Если организация собирается передать материалы, спецоснастку, спецодежду и другие материальные ценности своим подразделениям или сторонним организациям, она составляет накладную на отпуск материалов. Форма такой накладной М-15 рекомендована, но не обязательна. Компания может разработать свою форму и утвердить ее в учетной политике.

Для исполнения обязательств не всегда требуется движение денег. Гражданский кодекс допускает полностью или частично исполнить обязательство зачетом. Но все ли организации бюджетной сферы могут пользоваться этим механизмом? В статье рассмотрим порядок отражения взаимозачета в учете и в 1С: БГУ 8, а также разберем наиболее часто встречающиеся примеры.

Какие учреждения могут использовать взаимозачет?

Возможность прекращения обязательства зачетом предусмотрена ст. 410 ГК РФ. Для зачета достаточно заявления одной стороны. Случаи, в которых не допускается зачет требований, перечислены в с. 411 ГК РФ.

Бюджетные и автономные учреждения могут пользоваться механизмом взаимозачета беспрепятственно.

В казенных учреждениях ситуация сложнее. Дело в том, что финансовое обеспечение деятельности казенных учреждений осуществляется за счет средств соответствующего бюджета на основании сметы (п. 2 ст. 161 БК РФ). Бюджет в части доходов исполняется путем зачисления средств на единый счет бюджета (ст. 218 БК РФ). Бюджет в части расходов исполняется путем санкционирования оплаты денежного обязательства, принятого получателем бюджетных средств в пределах доведенных ему лимитов бюджетных обязательств (ст. 219 БК РФ). Таким образом, казенному учреждению использовать взаимозачет не рекомендуется, т.к. это не в полной мере соответствует положениям БК РФ. В то же время суды приходят к выводу, что зачет, как и непосредственная оплата денежного обязательства, является законным способом его прекращения (определение Верховного Суда РФ от 23.09.2019 № 302-ЭС19-15800 по делу № А10-4433/2018).

К неналоговым доходам бюджета относятся различные по экономическому содержанию доходы, в том числе доходы от платных услуг, оказываемых казенными учреждениями, а также средства, полученные в результате применения казенными учреждениями мер гражданско-правовой, административной и уголовной ответственности, в том числе штрафы, конфискации, компенсации (п. 3 ст. 41 БК РФ).

Следовательно, любые доходы казенного учреждения подлежат перечислению на лицевой счет администратора соответствующих доходов бюджета.

Это означает, что зачесть обязательства на счетах бюджетного учета возможно, но денежные средства в сумме дебиторской задолженности по доходам, зачтенной в счет обязательств по расходам, казенному учреждению нужно перечислить в бюджет.

Бухгалтерский учет операций по взаимозачету и их документальное оформление

Инструкцией, утв. приказом Минфина России от 06.12.2010 № 162н, применяющейся в учете казенных учреждений, операций по уменьшению расчетов с дебиторами по доходам прекращением встречного требования зачетом не предусмотрено. Для бюджетных и автономных учреждений указанные операции предусмотрены пп. 94, 110 Инструкции, утв. приказом Минфина России от 16.12.2010 № 174н, пп. 97, 13 Инструкции, утв. приказом Минфина от 23.12.2010 № 183н, соответственно.

Зачесть задолженность можно прямой проводкой по дебету соответствующего счета 205 00 (209 00) и кредиту счета 302 00. Если задолженности учитываются по разным источникам финансового обеспечения, для зачета применяется счет 304 06 "Расчеты с прочими кредиторами".

Разберем наиболее распространенные примеры.

Пример 1. Бюджетное учреждение заключило контракт на поставку прочих материалов за счет КФО 2 на сумму 50 000,00 руб. Материалы не были поставлены в срок, поэтому учреждение предъявило поставщику неустойку в сумме 487,00 руб. Поставщик согласен с суммой неустойки. На основании Акта взаимозачета сумма неустойки зачтена в счет оплаты за поставку материалов. В учете бюджетного учреждения отражаются следующие записи:

1. Дебет 2 105 36 346 Кредит 2 302 34 734 — приняты к учету прочие материальные запасы на сумму 50 000,00 руб.;

2. Дебет 2 209 41 564 Кредит 2 401 10 141 — начислена неустойка в сумме 487,00 руб.;

3. Дебет 2 302 34 834 Кредит 2 209 41 664 — зачтена неустойка в счет оплаты за поставку материалов в сумме 487,00 руб.;

4. Дебет 2 302 34 834 Кредит 2 201 11 610, увеличение счета 18 (КВР 244, КОСГУ 346) — оплачена задолженность за поставку материалов в сумме 49 513, 00 руб.

Законодательством не предусмотрено унифицированной формы Акта взаимозачета. Поэтому форму данного документа учреждению нужно разработать самостоятельно с учетом наличия обязательных реквизитов. Также форма Акта может быть предусмотрена условиями договора. В бухгалтерском учете взаимозачет задолженности может оформляться Бухгалтерской справкой (ф. 0504833).

Пример 2. Казенное учреждение, не являющееся администратором кассовых поступлений доходов бюджета, заключило договор на поставку основных средств на сумму 100 000,00 руб. Основные средства не были поставлены в срок, поэтому учреждение предъявило поставщику неустойку в сумме 1 564,00 руб. Поставщик согласен с суммой неустойки. На основании Акта взаимозачета сумма неустойки зачтена в счет оплаты за поставку основных средств. Сумма неустойки перечислена казенным учреждением на лицевой счет администратора кассовых поступлений доходов бюджета. В учете казенного учреждения отражаются следующие записи:

1. Дебет 1 106 31 310 Кредит 1 302 31 734 — сформированы вложения в основные средства в сумме 100 000,00 руб.;

2. Дебет 1 209 41 564 Кредит 1 401 10 141 — начислена неустойка в сумме 1 564,00 руб.;

3. Дебет 1 302 31 834 Кредит 1 304 06 731,

Дебет 1 304 04 141 Кредит 1 303 05 731 — начислена задолженность перед бюджетом по перечислению неустойки в сумме 1 564,00 руб.;

4. Дебет 1 304 06 831 Кредит 1 304 05 310 — отражено перечисление неустойки в бюджет в сумме 1 564,00 руб.;

5. Дебет 1 302 31 834 Кредит 1 304 05 310 — отражена оплата задолженности поставщику в сумме 98 436, 00 руб.;

6. Дебет 1 303 05 831 Кредит 1 209 41 664 — поступила неустойка на лицевой счет администратора в сумме 1 564,00 руб.

Поскольку для казенных учреждений операции по взаимозачету задолженности не предусмотрены, проводки следует согласовать с ГРБС и (или) финансовым органом (п. 2 Инструкции № 162н).

Пример 3. Автономным учреждением заключен с контрагентом договор на оказание платных услуг на сумму 40 000 руб., в котором учреждение выступает в роли исполнителя. Одновременно с тем же контрагентом заключен договор на оказание прочих услуг на сумму 20 000 руб., в котором учреждение выступает в роли заказчика. Договоры учитываются в рамках разных КФО: 2 и 4. Юридические лица договорились зачесть дебиторскую задолженность контрагента в счет оплаты учреждением услуг. В учете автономного учреждения отражены следующие записи:

1. Дебет 2 205 31 564 Кредит 2 401 10 131 — начислены доходы от платных услуг на сумму 40 000 руб.;

2. Дебет 4 109 60 226 Кредит 4 302 26 734 — приняты к учету расходы по прочим услугам на сумму 20 000,00 руб.;

3. Дебет 2 304 06 832 Кредит 2 205 31 664,

Дебет 4 302 26 834 Кредит 4 304 06 732 — отражен зачет дебиторской задолженности контрагента в счет оплаты учреждением услуг на сумму 20 000,00 руб.;

4. Дебет 4 304 06 832 Кредит 4 201 11 610, увеличение счета 18 (КИФ 610, КОСГУ 610),

Дебет 2 201 11 510, увеличение счета 17 (КИФ 510, КОСГУ 510) Кредит 2 304 06 732 — отражено движение средств между КФО 2 и 4 на сумму 20 000,00 руб.;

5. Дебет 2 201 11 510, увеличение счета 17 (КДБ 130, КОСГУ 131) Кредит 2 205 31 664 — поступила оплата оставшейся части дебиторской задолженности в сумме 20 000,00 руб.

Взаимозачет в 1С:БГУ 8

Для отражения взаимозачета задолженности в 1С:БГУ 8 нет специализированного документа. Поэтому операции могут отражаться с помощью документа Операция (бухгалтерская).

В документе Операция (бухгалтерская) нужно снять флаг Использовать типовые операции. Новая строка создается по кнопке Добавить. В табличной части указывается соответствующая проводка по взаимозачету задолженности.

После проведения документа можно распечатать Бухгалтерскую справку (ф. 0504833).

Читайте также: