Плата за страхование защита макс сив что это

Обновлено: 04.07.2024

Страхование от потери работы — практически единственная возможность человеку без личных накоплений остаться на плаву после увольнения. Недобровольная страховка в указанном направлении не выдается, даже при получении кредита. Оформляется полис по желанию клиента. Но все ли могут получить его и в каких случаях выплачивается компенсация.

Страхование на случай потери работы: определение, плюсы и минусы

Под термином “страховка от потери работы” скрывается сделка, заключаемая между гражданином и имеющей лицензию на осуществление страховой деятельности компании. Основным условием является выплата компенсации в случае увольнения с официального места трудоустройства.

Страхование на случай потери работы: определение, плюсы и минусы

Под термином “страховка от потери работы” скрывается сделка, заключаемая между гражданином и имеющей лицензию на осуществление страховой деятельности компании. Основным условием является выплата компенсации в случае увольнения с официального места трудоустройства.

Преимуществ у подобного полиса много:

- компания оплачивает долги клиента по кредиту в течение указанного в соглашении срока — обычно это 6 или 12 месяцев

- гражданин может спокойно искать работу, освободившись от уплаты взносов на погашение займа

- кредитная история физического лица не страдает

- появляется возможность избежать начисления пеней за неуплату

Но есть у программ и минусы:

- строгие требования к клиенту, обратившемуся за оформлением полиса

- большое количество причин, по которым в выплате компенсации может быть отказано

- страховка не действует только при указании в трудовой книжке определенной причины увольнения

Еще один недостаток — необходимость вносить постоянные взносы, размер которых зачастую превышает выплаты при наступлении страхового случая. Как правило, страховщики берут определенный процент от суммы оформленного кредита — от 0,5% до 4% в виде ежемесячных выплат.

Что не страхуют

Риски, связанные с потерей работы можно разделить на две большие группы. Первую обозначим как страховые случаи, которые могут быть включены в договор о выплате компенсаций. Они отражают ситуации, когда увольнение производится по обоюдному согласию или инициативе руководства компании-работодателя:

- Штат сотрудников сокращается.

- Фирма перестает работать или умирает физическое лицо, являющееся нанимателем.

- Если работодатель переводит сотрудника на новую должность или желает трудоустроить его в другой местности.

- Если на место служащего возвращается третье лицо, ранее занимавшее место. Например, женщина, которая находилась в декрете.

- Меняется руководитель.

В указанных случаях страховщик обязуется выплатить выгодоприобретателю, то есть застрахованному гражданину, определенною договором компсацию в связи с потерей работы. Но увольнение, сопровождающееся некоторыми иными обстоятельствами, не будет страховать ни один банк. Не компенсируется потеря работы, если производится увольнение:

- по собственному желанию

- из-за злоупотребления алкоголем или наркотическими веществами

- по причине невыполнения служебных обязанностей или нарушения трудового режима

- сопровождающееся нарушением законодательства РФ

Полный список страховых случаев прописывается в договоре с клиентом и зависит от политики выдавшей полис организации.

Особенности получения полиса

Чтобы оформить страховку, клиенту нужно соответствовать выставленным банком требованиям:

- Иметь трудовой договор. Фрилансеры и предприниматели не претендуют на получение полиса.

- Наработать определенный стаж.

- Достигнуть подходящего возраста. Обычно выдача производится с 18 до 60 лет.

- Предоставить необходимую документацию, в том числе справку о доходах 2-НДФЛ.

- Иметь возможность оплатить первоначальный взнос.

Еще один момент, на который обращают внимание банки — текущая трудоспособность страхователя. Если получена инвалидность 1 или 2 группы, в выдаче полиса могут отказать.

Обмануть страховую компанию не получится: вся информация тщательно проверяется. Если обнаружено несоответствие, договор с клиентом не заключается.

Когда не выплачивают компенсацию

Даже если наступивший страховой случай обозначен в договоре, возмещение клиент может не получить. Причины различны:

- работник уволен до оформления полиса.

- сотрудник оформлен на частичную занятость.

- выплачивается пособие по безработице или муниципальные выплаты.

- страхователь пытался умышленно нанести вред здоровью, либо иными своими действиями добивался наступления страхового случая.

- обстоятельства препятствуют получению компенсации и их наступление не зависит от воли сторон. Например, военные действия или природные катаклизмы.

Но возможность получить компенсацию все же высока. И только подобное возмещение зачастую способно помочь удержаться на плаву в период потери работы.

Список надежных организаций

Договор о защите жизни и потери работы гражданам предлагают заключить многие организации: банки и непосредственно страховые фирмы. Это добровольное страхование. Рассмотрим самые популярные компании, где застраховать “рабочее место” можно легко:

Существует два варианта:

“Лайт+” — страхует от потери трудоспособности, как постоянной, так и на определенный период, и смерти

“Профи” — к указанным страховым случаям добавляется увольнение

Страхуется потеря работы из-за:

- Закрытия предприятия, в том числе по причине смерти работодателя;

- Смены собственника;

- Отказ от перевода на другое рабочее место;

- Сокращение персонала;

- Соглашение сторон;

- Наступление нетрудоспособности;

- Непринятие на должность;

- Восстановление на работу гражданина, который выполнял ее ранее

Действует при увольнении из-за:

- ликвидации предприятия, смерти работодателя;

- сокращения числа сотрудников;

- отказа от перевода на другую должность или место работы;

- срочном призыве на военную или альтернативную гражданскую службу;

- восстановлении ранее работавшего лица на должность;

- изменений трудового соглашения.

Отзывы клиентов говорят о том, что страхование от Сбербанка россияне считают одним из самых надежных.

Стоит помнить, что не все банки и фирмы-страховщики предлагаю возможность застраховаться от потери работы. Например, Росгосстрах ранее осуществлял подобную услугу в рамках программ кредитования “Твои услуги”, однако в 2020 году опция не доступна. Тинькофф также отказался от выпусков подобных полисов: ранее застраховать работу можно было по программе комбинированного страхования. Индивидуальный пакет страхования, включающий в себя риски по потере работы, предоставляется только гражданам, оформляющим кредит у партнеров. Подробности нужно узнавать непосредственно в отделениях банка и офисах страховщика.

Прежде чем брать кредит и оформлять полис, внимательно изучите условия страхования: возможно, в списке страховых рисков потеря работы не числится. И помните — некоторые банки предлагают выбрать страховщика самостоятельно, и отказываться от подобной услуги не стоит!

Договоры накопительного страхования жизни помогают вам эффективно планировать будущее уже сегодня и дают уверенность, что ваши финансовые цели и планы будут исполнены даже в случае непредвиденных событий, связанных с вашим здоровьем.

Чем программы накопительного страхования жизни отличаются от банковских вкладов?

Программы накопительного страхования жизни действуют значительно дольше, чем вклады, и предполагают совершение периодических взносов. Они позволяют сформировать капитал к определенной дате или событию даже в случае непредвиденных событий, связанных с вашим здоровьем. При этом благодаря форме договора страхования вы получаете ряд дополнительных преимуществ:

- страхование жизни и здоровья,

- возможность получать социальный налоговый вычет 13% от взносов ежегодно,

- адресная передача денежных средств,

- юридические привилегии.

Чем программа накопительного страхования жизни отличается от программы инвестиционного страхования жизни?

Накопительные и инвестиционные программы дают ряд общих преимуществ:

- страховая защита,

- адресная передача капитала,

- возможность получать социальный налоговый вычет 13% от взноса,

- юридические привилегии.

При этом программы решают принципиально разные задачи. Накопительное страхование жизни — это возможность формирования накоплений к определенной дате или событию. А инвестиционное страхование жизни — это способ инвестирования со 100%-й гарантией возврата капитала. При этом в обеих программах вы сохраняете свои вложенные средства.

Как защищены мои накопления?

От каких рисков я защищен?

Страховые риски зависят от выбранной вами программы накопительного страхования жизни. Более подробно риски описаны в полисе страхования, выбранного вами продукта и правилах страхования. Со всем документами вы можете ознакомиться до заключения договора страхования.

Могу ли я получить дополнительный доход по программам накопительного страхования жизни?

Как я могу делать взносы по накопительной программе?

А вдруг у меня денег не будет для следующего взноса?

Оформляя программу накопительного страхования жизни с периодическими взносами, страховая компания предоставляет льготный период для внесения очередного платежа. Более подробные условия о порядке и сроке оплаты очередного взноса описаны в вашем полисе.

Что такое налоговый вычет и как его получить?

Если вы заключили договор страхования жизни на срок свыше 5 лет, вы можете получить социальный налоговый вычет в размере 13% (в соответствии с 219 ст. НК РФ) от суммы оплаченных страховых взносов в год, но не более 15600 рублей.

Способы получения социального налогового вычета:

У вас есть право на социальный налоговый вычет, если вы:

- Официально трудоустроены.

- Оформили договор страхования жизни на срок не менее 5 лет.

- Заключили договор страхования жизни в свою пользу или в пользу своих родственников.

- Самостоятельно оплатили страховые взносы по программе инвестиционного страхования жизни, или же оплата осуществлена за счет удержания средств из их заработной платы.

Как получить выплату, если произошел страховой случай?

Сроки на принятие решения о страховой выплате, а также порядок ее произведения зависят от конкретно реализовавшегося риска. Полную информацию об условиях можно посмотреть в полисе и Правилах страхования.

А вдруг деньги мне понадобятся раньше?

Что такое гарантированная выкупная сумма?

Гарантированная выкупная сумма — это денежная сумма, которую вы получаете при досрочном прекращении договора страхования. Размер выкупной суммы зависит от срока действия договора страхования к моменту его досрочного прекращения. Посмотреть размер гарантированной выкупной суммы можно в таблице, которая является приложением к вашему договору.

Потребительское кредитование и ипотека стали драйверами роста страхового рынка в 2021 году. Невысокие банковские ставки, а также действие различных программ льготной ипотеки способствовали активному росту страхования жизни заемщиков. В абсолютном выражении сегмент прибавил почти 35 млрд рублей премии за 9 месяцев 2021 года по сравнению с 9 месяцами 2020-го и преодолел отметку в 100 млрд рублей. Локомотивом выступило страхование жизни заемщиков потребительских кредитов, темпы прироста премий по которому составили почти 60 %. Ипотечное страхование и страхование заемщиков по прочим видам кредитования (в него входят страхование заемщиков от критических заболеваний, потери работы, страхование жизни держателей кредитных карт, страхование жизни заемщика при автокредитовании и др.) выросли за этот период чуть скромнее – на 30 и 24 % соответственно.

ИСЖ и НСЖ сравнялись по темпам прироста. В прошлом году в результате смещения тенденции в сторону продаж НСЖ, сходного по характеристикам с ИСЖ, наблюдался рост доли НСЖ с единовременным взносом на фоне сокращения доли ИСЖ. По итогам 9 месяцев 2021 года мы наблюдаем частичное восстановление доли ИСЖ в структуре совокупных премий по НСЖ и ИСЖ. Кроме того, срочность полисов как по ИСЖ, так и по НСЖ с единовременной премией в значительной степени сместилась в сторону более длинных договоров (более 5 лет). В числе трендов мы также отмечаем хотя и медленный, но сохраняющийся рост доли классического страхования жизни – НСЖ с регулярными взносами, в котором также постепенно набирают вес полисы срочностью более 10 лет. И все же доля такого долгосрочного накопительного страхования жизни пока совсем невелика – чуть более 13 % в совокупных премиях по ИСЖ и НСЖ. Для сравнения: на ИСЖ или НСЖ с единовременным взносом по итогам 9 месяцев 2021 года пришлось 3/4 суммарных премий по ИСЖ и НСЖ.

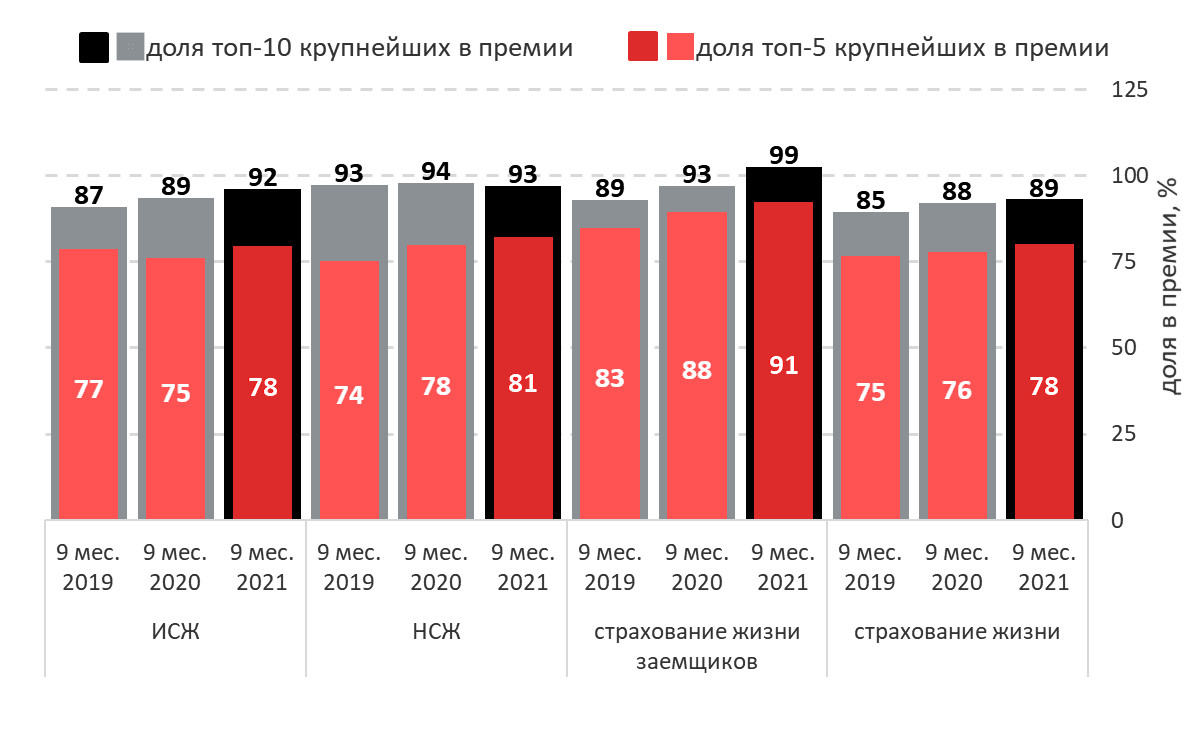

По итогам 9 месяцев 2021 года концентрация рынка страхования жизни снова выросла. 89 % премий по страхованию жизни (+1 п. п. по сравнению с 9 месяцами 2020 года) концентрируется в руках топ-10 страховщиков жизни, 78 % (+2 п. п.) приходится на топ-5. Наибольший рост концентрации (+6 п. п. по топ-10) наблюдается в сегменте страхования жизни заемщиков, что обусловлено значительным приростом премий по страхованию жизни по ипотеке и потребкредитованию у ряда компаний. При этом у некоторой части страховщиков жизни может не наблюдаться существенного роста по данной линии бизнеса в связи с тем, что премии по этим видам собирает не страховщик жизни, а универсальный страховщик, находящийся в одной финансовой группе со страховщиком жизни. Небольшое снижение концентрации отмечается по топ-10 в НСЖ, что объясняется сокращением премий по этому виду сразу у 4 страховщиков жизни, входящих в десятку лидеров.

График 9. Динамика концентрации рынка страхования жизни и некоторых его сегментов

Самая большая интрига на рынке – появление ДСЖ. Озвученная концепция ДСЖ содержит 2 ключевые составляющие. Первое – это создание нового долгожданного продукта, аналога западного unit-linked, обладающего более высокой прозрачностью и потенциальной доходностью, но и одновременно повышенным уровнем риска (он может существенно превышать риски по НСЖ и ИСЖ). ДСЖ может стать новым драйвером роста рынка и расширить возможности по инвестированию для действующих и новых клиентов страховых компаний. При этом то, насколько успешно ДСЖ сможет конкурировать с существующими на рынке инвестиционными продуктами, такими как ПИФы, ИИСы, будет зависеть от таких параметров, как величина налоговых льгот, наличие допуска к инвестированию в ДСЖ у массового розничного клиента и прочих факторов.

Вторая составляющая – это идея одновременного с появлением ДСЖ прекращения существования текущих видов страхования жизни с участием страхователя в инвестиционном доходе. Отказ от других видов страхования и прежде всего от классического долгосрочного накопительного страхования жизни может привести к обеднению продуктовой линейки, невозможности закрыть потребности ряда клиентов и в итоге к значительному сужению рынка страхования жизни.

Мы предполагаем, что концепция появления ДСЖ еще претерпит существенные изменения к моменту ее реализации, поэтому на текущий момент не строим прогнозов по ее влиянию на рынок страхования жизни.

Таблица. Прогноз по взносам (по сегментам страхования жизни)

| Сегмент | 2019 г., млрд руб. | 2020 г., млрд руб. | Темпы прироста взносов, 2020 г./2019 г., % | Прогноз на 2021 г., млрд руб. (темпы прироста взносов, %) | Прогноз на 2022 г., млрд руб. (темпы прироста взносов, %) |

| Страхование жизни заемщиков | 93 | 97 | 3,6 | 135 (~40) | 155 (~15) |

| НСЖ | 130 | 146 | 12,2 | 160 (~10) | 184 (~15) |

| ИСЖ | 182 | 183 | 0,5 | 220 (~20) | 242 (~10) |

| Прочие виды страхования жизни | 4,0 | 5,1 | 26,5 | 6,1 (~20) | 6,7 (~10) |

| Итого по страхованию жизни | 409 | 431 | 5,2 | 521 (~21) | ~590 (12–14) |

Методология

Расчет концентрации рынка страхования жизни и его отдельных сегментов производился на основании предоставленных компаниями данных; объемы взносов компаний, не предоставивших данные в этом году, не учитывались. Таким образом, оценка концентрации рынка является консервативной.

Чтобы добиться максимальной достоверности, каждая анкета рассматривалась по следующим 3 пунктам:

- соответствие единиц измерения;

- суммы строк в разбивке должны быть меньше или равны итоговым значениям;

- суммы разбивки отдельных строк также не должны превышать итогового значения.

Приложение. Рэнкинги

Таблица 1. Рэнкинг страховщиков по страхованию жизни, 9 месяцев 2021 года

Таблица 2. Рэнкинг страховщиков по ИСЖ, 9 месяцев 2021 года

Таблица 3. Рэнкинг страховщиков жизни по страхованию заемщиков, 9 месяцев 2021 года

Таблица 4. Рэнкинг страховщиков жизни по НСЖ, 9 месяцев 2021 года

Представленная информация предназначена для использования исключительно в ознакомительных целях.

Агентство не несет ответственности за перепечатку материалов Агентства третьими лицами, в том числе за искажения, несоответствия и интерпретации таких материалов.

Агентство не несет ответственности и не имеет прямых или косвенных обязательств в связи с любыми возможными или возникшими потерями или убытками любого характера, связанными с содержанием сайта и с использованием материалов и информации, представленных на сайте, в том числе прямо или косвенно связанных с рейтинговой оценкой, независимо от того, что именно привело к потерям или убыткам.

Никакие материалы, отчеты, исследования, информация или разъяснения, размещенные на сайте, не могут в каком бы то ни было отношении служить заменой иных проверок и процедур, которые должны быть выполнены при принятии решений, равно как и заменять суждения, которые должны быть выработаны относительно вопросов, представляющих интерес для посетителей сайта. Никто не должен действовать на основании таких материалов, отчетов, исследований, информации или разъяснений, которые могут предоставляться Агентством в связи с ознакомлением с указанными материалами, отчетами, исследованиями, информацией, разъяснениями в каких бы то ни было целях.

Страховки банковских карт набирают баллы народной популярности. Кажется, все закономерно - активность злоумышленников, покушающихся на деньги граждан, растет непрерывно. Гражданам надо как-то защищаться, и банки им помогают, предлагая перестраховаться.

Однако не все так просто. Только за последние полгода популярность страховки карт выросла на 5-7% по рынку, констатирует Сурен Айрапетян, управляющий партнер Rebridge Capital. А у отдельных компаний рост и вовсе двукратный. В 2018 году продукт "Защита банковских карт" СК "Сбербанк страхование" приобрели более пяти миллионов человек, сборы по страхованию карт выросли на 30%, а по итогам 2019 года прогнозируется рост более чем на 20%, рассказала "РГ" Олеся Дунаева, руководитель управления разработки продуктов и маркетинга СК "Сбербанк страхование".

В ВТБ стоимость программы "Защита счета", в зависимости от суммы страхового покрытия, варьируется от 250 до 330 рублей в месяц, в Сбербанке стоимость похожей программы - от 1161 до 5310 рублей в год в зависимости от суммы покрытия - от 60 тысяч до 350 тысяч.

По данным Банка России, большинство результативных атак на частных лиц происходит в результате применения методов социальной инженерии, когда граждане сами отдают мошенникам реквизиты карт, коды и пароли или даже просто переводят им средства. За II квартал 2019 года на социальную инженерию пришлось 33% случаев хакерских атак на частных лиц, говорит Евгений Гнедин, руководитель отдела аналитики информационной безопасности Positive Technologies. Эти случаи никакая страховка, разумеется, не покрывает. При этом среди страхователей банковских карт всегда было много пенсионеров, которые с доверием относились к предложению доброжелательного сотрудника банка, который случайно или нет вводил их в заблуждение о существенных условиях договора страхования, говорит Александр Цыганов, д.э.н., профессор, руководитель департамента страхования и экономики социальной сферы Финансового университета при правительстве РФ.

Большинство прочих случаев хищения средств со счетов граждан покрывает законодательно закрепленная обязанность банков возмещать сумму несанкционированной операции клиенту, если тот заявил о ней не позже чем на следующий день после пропажи денег. Эта норма вполне работает, хотя далеко не все клиенты знают о ее существовании и часто пренебрегают своим правом. По закону клиент не должен доказывать, что он не совершал каких-либо рискованных операций. Это бремя переложено на банк. "Он должен выяснить, нарушил ли сам клиент правила безопасности или транзакция была мошеннической и средства подлежат возмещению. У этой процедуры есть четкий тайминг, и она хорошо отлажена", - считает Алексей Федоров, зампред правления VestaBank.

Часто страховка дублирует законодательно закрепленную обязанность банка возместить похищенные средства, если клиент вовремя спохватился

Лишь в редких случаях, когда речь о больших суммах, банк может пойти на принцип и отказаться возмещать украденное. Тогда "в судах банки ссылаются на вину клиента, который допустил использование карты третьим лицом, что приводит к отказу в иске", - уточняет Антон Бабенко, партнер, исполнительный директор юридического бюро "Падва и Эпштейн".

При выявлении списания нужно незамедлительно сообщить об этом в банк и одновременно написать претензию, сохранив доказательства передачи (почтовые квитанции/отметки уполномоченного сотрудника банка о получении), в случае отказа или молчания банка нужно обращаться в суд.

Сурен Айрапетян предполагает, что ажиотаж вокруг страховки карт спадет к весне 2020 года, так как большой процент людей разочаруется в продукте. Страховка и сегодня часто воспринимается как некий навязанный элемент, особенно в сфере кредитных продуктов.

Другой вопрос, что сама идея, что средства застрахованы, психологически хорошо воспринимается клиентами. "Дарит им ощущение надежности, поэтому банки часто используют это как маркетинговый ход", - подчеркивает Мурад Шихмагомедов, начальник управления развития банковских продуктов и проектов Фридом Финанс банка. Именно по этой причине не так давно в магазинах электроники и бытовой техники была так популярна "дополнительная гарантия от магазина" при действующей от производителя. За несколько лет и она сошла на нет, по мнению экспертов, эта же судьба ожидает и страховки банковских карт.

Читайте также:

- Как с помощью обращений граждане могут влиять на политическую жизнь

- Как следует понимать термин комплексная отрасль права в определении мчп

- Как называется должность ответственного за пожарную безопасность

- Какое место занимает история государства и права зарубежных стран в системе юридических наук

- Хронический кохлеоневрит берут ли в армию