Пересечение периодов листка нетрудоспособности что делать

Обновлено: 30.06.2024

Работник может принести для оплаты два разных листка нетрудоспособности за один и тот же период времени. К примеру, если он заболел, находясь на больничном по уходу за ребенком. То есть два больничных, выданных по разным страховым случаям, в которых частично пересекаются периоды освобождения от работы, - это нормальная ситуация. И если сомнений в подлинности листков нетрудоспособности у вас нет, вам нужно их оплатить. Посмотрим, как правильно это сделать.

Период наложения больничных оплачивается в одинарном размере

Пособие по временной нетрудоспособности выплачивается работнику в качестве гарантии утраченного им за период болезни заработка 1 . А значит, за один и тот же период пособие не может выплачиваться дважды. Поэтому по двум больничным за один и тот же период пособие нужно выплатить только по одному из них.

Рассмотрим две наиболее показательные ситуации.

Больничные листы выданы работнику по разным заболеваниям

К примеру, работник сломал ногу и обратился в травмпункт, где ему выдали больничный. Пока он лечил перелом, заболел еще и бронхитом и обратился в другую клинику, где ему выдали второй больничный. В результате у него на руках оказалось два пересекающихся больничных, выданных по разным заболеваниям, то есть по разным страховым случаям.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

Ильюхина Татьяна Митрофановна, начальник отдела правового обеспечения страхования на случай временной нетрудоспособности и в связи с материнством Правового департамента ФСС РФ

"Если получилось так, что работнику были выданы два листка нетрудоспособности по разным страховым случаям и в них частично пересекаются периоды освобождения от работы, то сначала нужно оплатить все календарные дни нетрудоспособности по первому больничному. Что касается второго больничного, то его нужно оплатить со дня, следующего за днем, которым был закрыт первый больничный. При этом если второй больничный был выдан в связи с болезнью либо травмой самого работника, то пособие за первые 3 дня по нему, которые подлежат оплате, выплачивается за счет средств работодателя 2 .

Примечание. Но давайте посмотрим Закон N 255-ФЗ. При наложении двух больничных за счет средств работодателя нужно выплатить пособие только за первые 3 дня временной нетрудоспособности. А за оставшиеся дни оно полностью выплачивается за счет средств ФСС 2 . То есть пособие выплачивается за счет средств ФСС с четвертого дня нетрудоспособности. Однако следование такой позиции чревато тем, что ФСС не возместит часть расходов. Ведь под первыми 3 днями в ФСС понимают первые 3 дня оплачиваемого периода освобождения от работы.

Если период освобождения от работы по второму больничному полностью перекроется первым больничным, тогда нужно оплатить работнику только первый больничный. Но из этих общих правил есть и исключения.

На момент выдачи второго больничного увеличился пороговый страховой стаж работника

Может получиться и так, что к моменту выдачи второго больничного страховой стаж работника преодолеет пороговое значение (6 месяцев, 5 лет или 8 лет), после которого размер пособия увеличивается 3 .

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

Ильюхина Татьяна Митрофановна, ФСС РФ

"В такой ситуации первый больничный нужно оплатить только до даты выдачи второго больничного, а второй больничный - полностью, уже исходя из новых норм, то есть в более высоком размере".

Таким образом, весь период наложения вам нужно оплачивать по второму больничному с учетом увеличившегося страхового стажа работника 4 .

Первый больничный переходит с одного календарного года на другой

Возможна ситуация, когда первый больничный будет выдан в конце одного календарного года, а второй - в начале следующего. То есть расчетные периоды, а с ними и средний заработок для расчета пособий у таких больничных будут различаться 5 . Так, если первый больничный будет выдан в декабре 2011 г., в расчетный период войдут 2009 и 2010 гг., а по второму больничному, выданному в январе 2012 г., - 2010 и 2011 гг. И вполне возможно, что средний заработок по второму больничному окажется больше среднего заработка по первому больничному.

Каким принципом руководствоваться в такой ситуации, нам разъяснили в ФСС РФ.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

Ильюхина Татьяна Митрофановна, ФСС РФ

"Если первый из пересекающихся больничных переходит на другой календарный год, то полностью нужно оплатить тот больничный лист, размер пособия по которому будет больше".

Таким образом, если средний заработок для расчета пособия по первому больничному будет больше, чем по второму, сначала оплачиваем все календарные дни по первому больничному и только после этого начинаем оплачивать второй больничный. Если же, наоборот, окажется, что средний заработок для расчета пособия по второму больничному больше, то первый больничный оплачиваем только до даты выдачи второго больничного, а второй больничный оплачиваем за все дни.

Второй листок нетрудоспособности (по болезни) выдан в период нахождения на больничном по уходу за ребенком

Как известно, при уходе за больным ребенком на дому (при амбулаторном лечении) пособие по временной нетрудоспособности за первые 10 календарных дней выплачивается в том же размере, что и пособие по болезни самого работника 6 :

- 60% среднего заработка - при страховом стаже до 5 лет;

- 80% среднего заработка - при страховом стаже от 5 до 8 лет;

- 100% среднего заработка - при страховом стаже 8 лет и более.

А за все последующие дни начиная с 11-го календарного дня - в размере 50% среднего заработка независимо от стажа 7 .

Если пересекающийся период по первому больничному, выданному в связи с уходом за ребенком, и по второму, выданному по болезни работника, укладывается в первые 10 дней, то вам нужно сначала полностью оплатить больничный по уходу за ребенком за счет средств ФСС. А второй больничный вы оплатите со дня, следующего за днем, которым был закрыт первый больничный. При этом первые 3 дня, подлежащие оплате по второму больничному, оплатите за счет средств работодателя.

Внимание! Нельзя оплачивать работнику один и тот же период по разным больничным дважды.

Как оплатить второй больничный, если период наложения полностью или частично приходится на время, когда пособие по больничному в связи с уходом за ребенком меньше, чем пособие по больничному в связи с болезнью самого работника, нам рассказали в ФСС.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

Ильюхина Татьяна Митрофановна, ФСС РФ

"Если сначала был выдан больничный по уходу за больным ребенком, а впоследствии листок нетрудоспособности по болезни самого работника, то начинать выплату пособия по второму больничному нужно со дня, с которого размер пособия по временной нетрудоспособности самого работника больше, чем размер пособия в связи с уходом за больным ребенком".

Если не закрыт больничный по одному заболеванию и нужно обратиться по поводу другой болезни в иную клинику, не нужно открывать там новый больничный. Просто предъявите врачу второй клиники свой незакрытый больничный, и он продлит его, изменив причину нетрудоспособности 9 . Тогда это будет один страховой случай, и работодателю не придется оплачивать 3 дня по второму листку из своего кармана.

И еще один возможный вариант рассматриваемой ситуации.

Первый больничный выдан работнику по уходу за ребенком. Второй больничный выдан в связи с болезнью самого работника в период нахождения на больничном по уходу за ребенком. При этом период освобождения от работы по второму больничному полностью перекрывается первым больничным. Например, если оба больничных были закрыты в один день. В этом случае второй больничный нужно оплатить только за период, за который размер пособия по нему будет больше. И не забудьте первые 3 дня этого периода оплатить за счет средств работодателя 10 .

В целом можно вывести такое правило: если работник принес вам два первичных больничных, в которых есть наложение периодов освобождения от работы, оплатить его нужно только один раз, но в размере, более выгодном для работника.

- подп. 2 п. 1, п. 1.1 ст. 7, подп. 5 ст. 8 Федерального закона от 16.07.99 N 165-ФЗ "Об основах обязательного социального страхования"

- п. 1 ч. 2 ст. 3 Федерального закона от 29.12.2006 N 255-ФЗ "Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством" (далее - Закон N 255-ФЗ)

- ч. 1 ст. 7 Закона N 255-ФЗ

- п. 2 ч. 1 ст. 1.2, ч. 1 ст. 7, ст. 16 Закона N 255-ФЗ

- ч. 1 ст. 14 Закона N 255-ФЗ

- ч. 1, п. 1 ч. 3, ч. 4 ст. 7 Закона N 255-ФЗ

- п. 1 ч. 3 ст. 7 Закона N 255-ФЗ

- п. 1 ч. 3 ст. 7 Закона N 255-ФЗ

- п. 58 Порядка выдачи листков нетрудоспособности, утв. Приказом Минздравсоцразвития России от 29.06.2011 N 624н

- п. 1 ч. 2 ст. 3 Закона N 255-ФЗ

Полный текст статьи читайте в журнале "Главная книга" N23, 2011

АКЦИЯ ПРОДЛЕНА

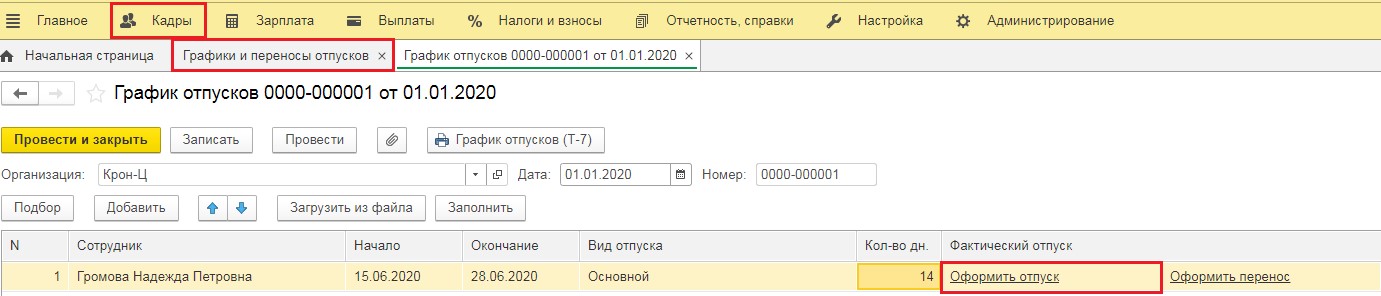

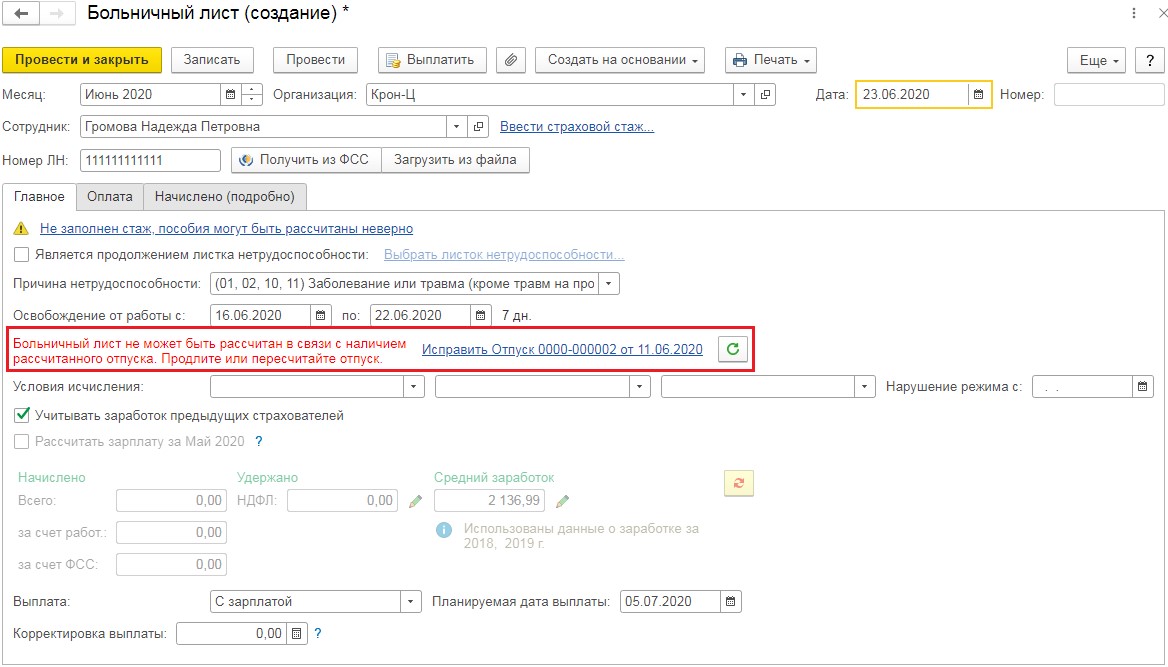

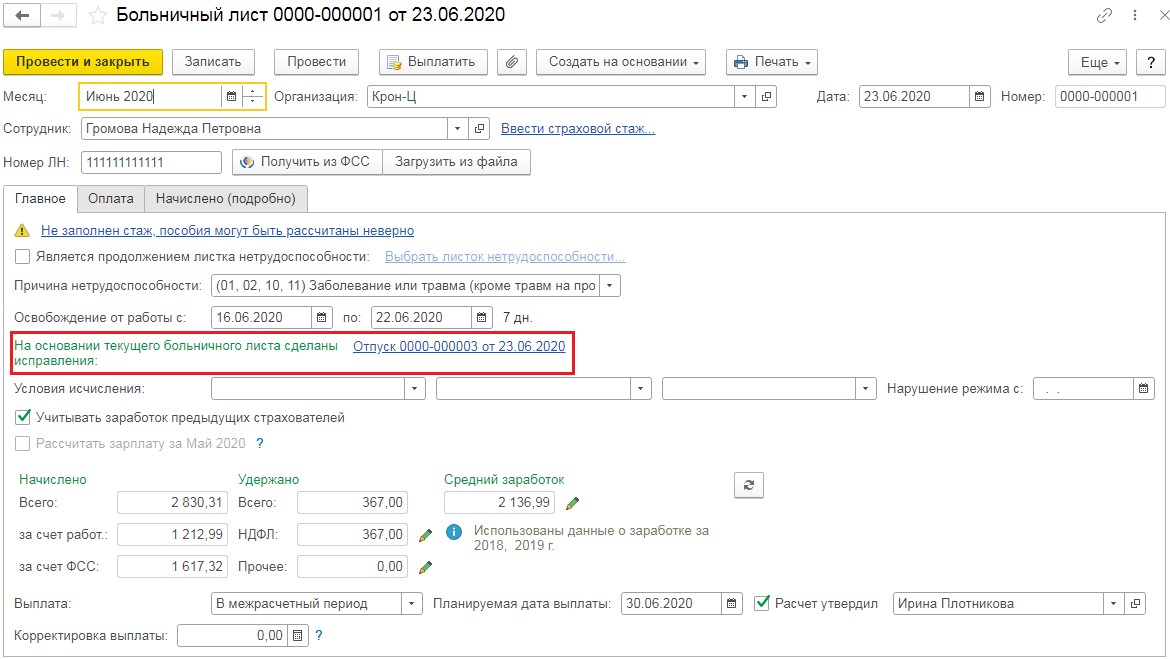

Довольно часто получается так, что сотрудник болеет во время отпуска. Человек, предпочитающий экстремальные виды отдыха может получить травму, а поездка на курорт может быть испорчена ротавирусной инфекцией. В некоторых случаях обязательно нужно оформлять больничный. Давайте разберёмся, каким образом в программе 1С можно совместить отпуск и больничный.

Антикризисное предложение с 1С:ЗУП

- Настройку 1С ЗУП под изменения законодательства и новые введения в связи с ограничениями;

- Настройку электронного кадрового документооборота с сотрудниками;

- Настройку интеграции 1С:ЗУП с Корпоративным порталом;

- Создание корпоративного портала, если у вас его нет.

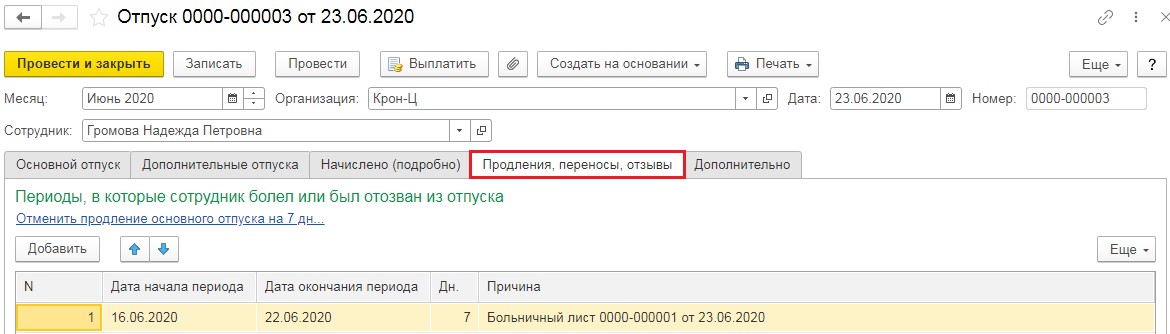

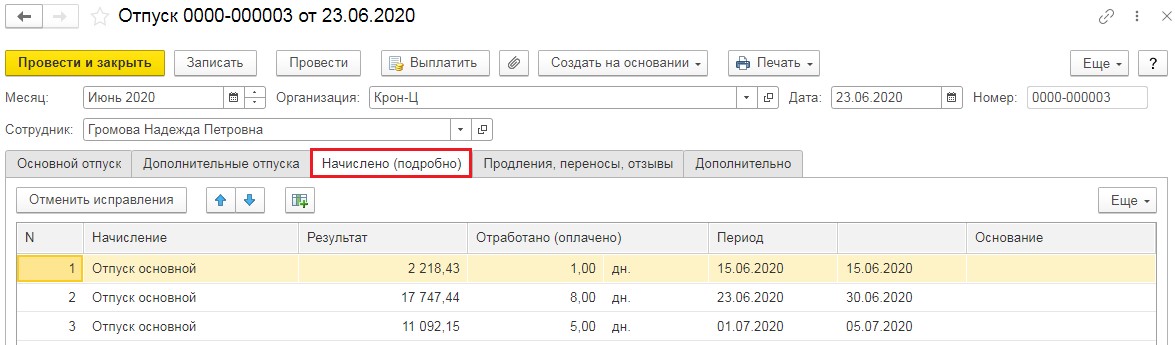

Положительная сторона подобного механизма - возможность при внесении больничного листа, который совмещается с отпуском, внести исправление отпуска с указанием дат, на которые будут перенесены дни или продлён отпуск.

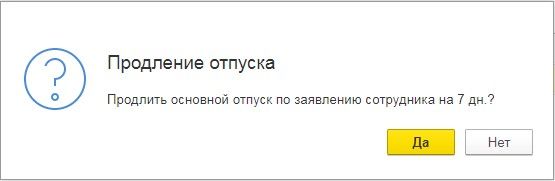

Вариант 1: продление отпуска на количество дней в больничном

Рассмотрим пример: работник написал заявление на отдых с 15 по 28 июня, а когда отпуск закончился, предъявил больничный за срок с 16 по 22 июня. В таком случае работник может продлить отдых на неделю или потратить выходные позже. Сотрудник решил, что он хочет продлить отдых до 5 июля. Разберёмся с необходимым порядком действий.

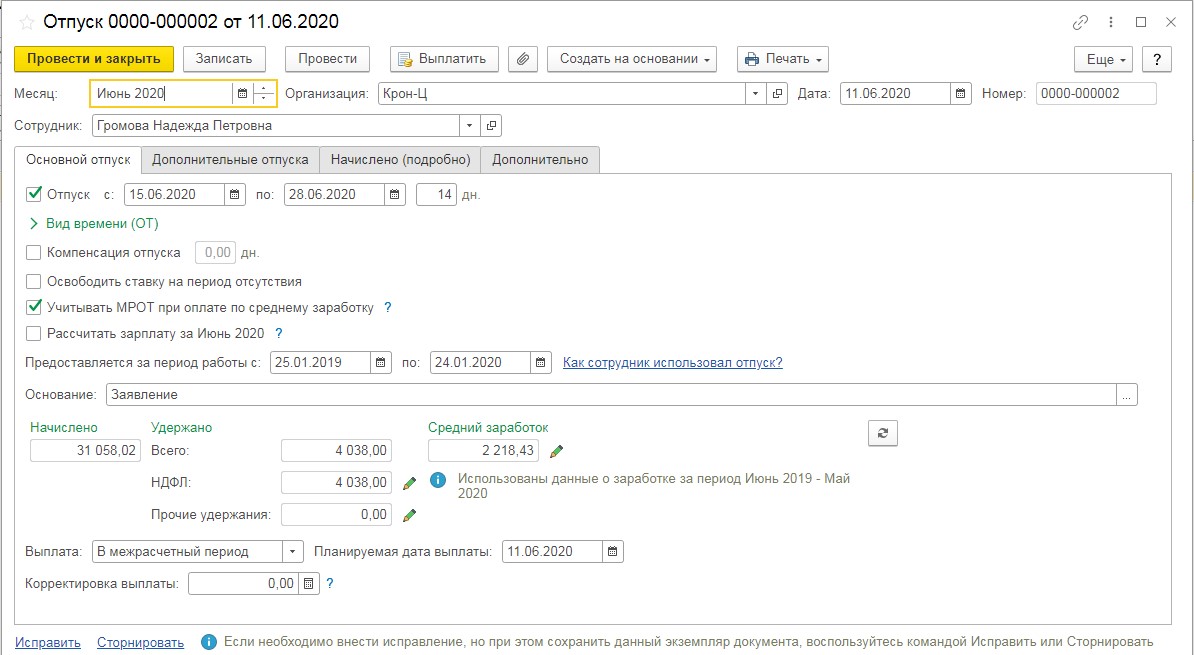

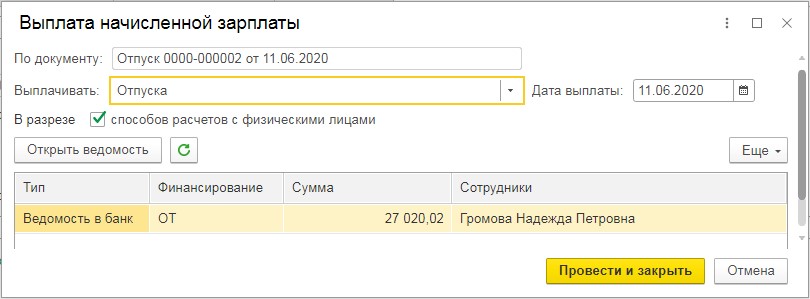

Следует помнить о том, что документы на выплату, например расходный кассовый ордер либо платёжное поручение, не вносятся в приложении 1С: Зарплата и управление персоналом.

При этом сумма, которую необходимо выплатить работнику за время нетрудоспособности уже будет подсчитана.

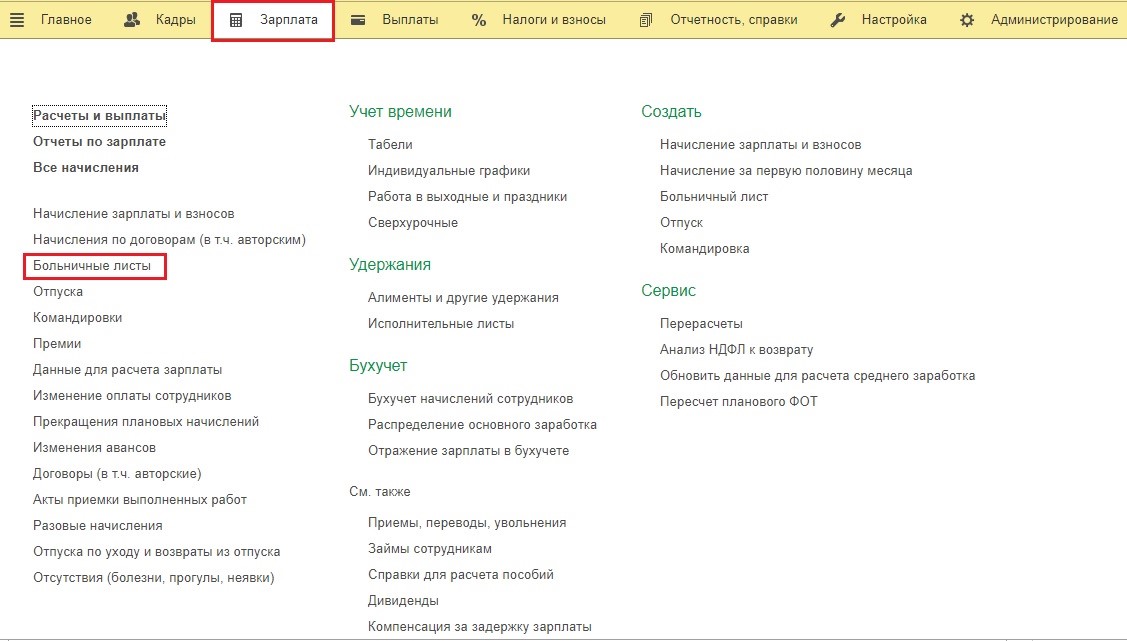

Рассмотрим, каким образом наши начисления отобразились в отчёте 6-НДФЛ за первую половину года.

Вариант 2: отдых не продлевается, а переносится на другое время

В описанном примере мы разобрали случай с продлением отдыха вследствие его пересечения с листом нетрудоспособности. Однако работник мог отказаться от продления и выбрать другое время для отдыха. Рассмотрим подробнее наши действия в подобной ситуации.

В столбце начислений будет показано сторнирование, то есть частичная отмена начисленных отпускных.

Перейдём к отчёту 6-НДФЛ и изменим его. Так как при перечислении отпускных появилась переплата, как по работнику, так и по налогу, то с сумм, начисленных по листку нетрудоспособности, не нужно будет ничего уплачивать. Оставшаяся часть переплаты покроет начисленный НДФЛ по последующим начислениям.

Следует внимательно следить за сроками сдачи отчётности. Срок с 30 марта по 30 апреля считался в нашей стране нерабочим, поэтому период сдачи 6-НДФЛ за 1 квартал текущего года перенесён на 30 июля. Отчётность 6-НДФЛ за 2 квартал не перенесена, поэтому её нужно сдать не позже 31 июля.

Цена вопроса

Уход за больным членом семьи, в том числе за больным ребенком, и заболевание — два отдельных случая временной нетрудоспособности. Даже если они следуют один за другим и период освобождения от работы длится непрерывно, временная нетрудоспособность прерывается . Это означает, что пособия назначаются по двум случаям временной нетрудоспособности.

Размеры пособий по временной нетрудоспособности в связи с заболеванием и по уходу за больным ребенком различны :

Некоторым лицам пособие в случае заболевания назначается в качестве льготы в размере 100% среднедневного заработка с первого дня нетрудоспособности . (В статье такие случаи не рассматриваются.)

В рамках этого и рассмотрим такие ситуации:

1) работнику сначала выдан больничный по уходу за больным ребенком, а после — в связи с заболеванием;

2) работнику выдан больничный в случае заболевания, который сменяется больничным по уходу за больным ребенком.

Сначала ухаживал, а потом заболел сам

Работнику выдан больничный по уходу за больным членом семьи (за ребенком 10 лет) на период с 24 по 31 января. В последний день освобождения от работы (31 января) ему выдан второй больничный, но уже в связи с заболеванием. Согласно этому больничному работник освобождался от работы с 31 января по 13 февраля. Таким образом, 31 января указано в двух больничных:

Чтобы определить, какой день считать началом случая нетрудоспособности в связи с заболеванием — 31 января или 1 февраля, необходимо выяснить, правомерно ли выдан второй больничный с 31 января, ведь у работника уже было освобождение от работы на этот день.

Так, в случае заболевания больничный выдается с того дня, с которого установлена временная нетрудоспособность, или со дня госпитализации (если медицинская помощь оказывалась в стационарных условиях) .

Таким образом, при выдаче больничного в связи с заболеванием не имеет значения необходимость освобождения от работы в первый день нетрудоспособности. В рассматриваемой ситуации больничный в случае заболевания выдан с 31 января правомерно. С этого дня случай нетрудоспособности в связи с уходом за больным ребенком прерывается и назначается пособие по новому случаю — по заболеванию. При этом больничный по уходу исправлять не нужно.

Два больничных оплачиваются следующим образом:

1) с 24 по 30 января — назначается пособие по уходу за больным членом семьи (за ребенком 10 лет) в размере 100% среднедневного заработка.

При этом в расчете (в выходной форме или на оборотной стороне больничного) целесообразно сделать отметку, что за 31 января пособие не назначено, поскольку этот день оплачивается на основании другого больничного (указываются его реквизиты). Участия комиссии по назначению государственных пособий семьям, воспитывающим детей, и пособий по временной нетрудоспособности в данной ситуации не требуется ;

2) с 31 января по 13 февраля — назначается пособие в связи с заболеванием в размере:

— 80% среднедневного заработка — за первые 12 календ. дней (с 31 января по 11 февраля);

— 100% среднедневного заработка — за последующие 2 дня (с 12 по 13 февраля).

Сначала болел, а потом ухаживал

Рассмотрим обратную ситуацию. Работнику выдано два больничных:

— в связи с заболеванием — на период с 24 по 31 января;

— по уходу за больным членом семьи (за ребенком 10 лет) — на период с 31 января по 13 февраля.

Алгоритм действий тот же: выясняем правомерность выдачи с 31 января больничного по уходу за больным ребенком. Для этого необходимо обратить внимание, в каких условиях оказывалась медицинская помощь ребенку (амбулаторно или стационарно).

Медицинская помощь оказывалась амбулаторно. В этом случае больничный выдается со дня, когда лицо, ухаживающее за больным ребенком, нуждается в освобождении от работы (службы, учебы) для осуществления такого ухода .

Таким образом, больничный по уходу за больным ребенком с 31 января выдан неправомерно, поскольку в этот день работнику не требовалось освобождение от работы: оно уже имелось по первому больничному. Больничный по уходу за больным ребенком должен быть выдан на период с 1 февраля.

Поскольку больничный оформлен с нарушением установленных правил, он не принимается для оплаты и возвращается работнику. Для дооформления такого больничного работник должен обратиться в организацию здравоохранения, которая его выдала .

Пособие назначается после того, как больничный будет оформлен в соответствии с установленными требованиями.

Предположим, работник представил исправленный больничный, согласно которому он освобождался от работы в связи с уходом за больным ребенком 10 лет с 1 по 13 февраля.

Работнику в таком случае назначаются пособия:

1) с 24 по 31 января — в связи с заболеванием в размере 80% среднедневного заработка;

2) с 1 по 13 февраля — по уходу за больным членом семьи (за ребенком 10 лет) в размере 100% среднедневного заработка.

Отметим, что первый день освобождения от работы по каждому из этих больничных теперь приходится на разные месяцы. По этой причине для исчисления каждого пособия расчетные периоды будут разными . Для пособия по больничному в связи с заболеванием расчетным будет период с 1 июля по 31 декабря, а для пособия по уходу за больным ребенком — с 1 августа по 31 января.

Медицинская помощь оказывалась стационарно. В таком случае больничный по уходу за больным ребенком в возрасте до 5 лет выдается на весь период стационарного лечения, а по уходу за больным ребенком в возрасте от 5 до 14 лет (ребенком-инвалидом в возрасте до 18 лет) — на весь период, в течение которого ребенок по заключению лечащего врача и заведующего отделением нуждался в дополнительном уходе .

Таким образом, в случае стационарного лечения не имеет значения, требуется работнику освобождение от работы в первый день ухода за ребенком или нет. Больничный выдается либо со дня госпитализации ребенка, либо со дня возникновения необходимости дополнительного ухода за ним.

В нашем случае больничный, выданный с 31 января, оформлен без нарушений установленных правил. Медицинская помощь оказывалась ребенку в стационарных условиях, поэтому больничный был выдан работнику независимо от необходимости освобождения от работы именно в этот день. При выдаче больничного врач оценивал надобность дополнительного ухода .

Со дня начала ухода за больным ребенком наступил новый случай временной нетрудоспособности, поэтому представленные больничные оплачиваются следующим образом:

1) с 24 по 30 января — назначается пособие в связи с заболеванием в размере 80% среднедневного заработка;

2) с 31 января по 13 февраля — назначается пособие по уходу за больным членом семьи (за ребенком 10 лет) в размере 100% среднедневного заработка.

Таким образом, если работнику выдано два больничных (в связи с заболеванием и по уходу за больным ребенком) и периоды освобождения от работы по ним перекрываются, то такие больничные оплачиваются следующим образом.

Авторизуясь в LiveJournal с помощью стороннего сервиса вы принимаете условия Пользовательского соглашения LiveJournal

Декабрь 17, 2013

1. Листок нетрудоспособности, являющийся продолжением ранее выданного листка нетрудоспособности с освобождением от работы с 25.08.2013 по 11.09.2013 (приступить к работе с 12.09.2013).

2. Первичный листок нетрудоспособности с освобождением от работы с 11.09.2013 по 20.09.2013 (приступить к работе с 21.09.2013).

3. Первичный листок нетрудоспособности с освобождением от работы с 20.09.2013 по 04.10.2013 (приступить к работе с 05.10.2013).

Бухгалтерия отказывается принимать к оплате указанные листки, мотивируя свой отказ наличием в них пересечений периодов освобождения от работы. Кроме того, по мнению бухгалтерии, указанные листки должны были быть оформлены как продолжение одного и того же листка, независимо от специальности выдавших их врачей, характера заболеваний и различных страховых случаев.

В связи с этим прошу Вас скажите, пожалуйста, соответствует ли позиция бухгалтерии действующему законодательству, и какие конкретные правовые нормы, обуславливают ошибочность оформления и (или) выдачи предъявленных мною листков нетрудоспособности.

Заранее спасибо за помощь!

Comments:

На первый взгляд бухгалтерия неправомерно отказывается принимать листки нетрудоспособности. С т.з. Приказа МЗ, упомянутого Вами, листки оформлены без нарушений (если они выданы разными мед. организациями). В таких случаях бухгалтерия при заполнении своей части листка должна в графе "причитается пособие за период" указать период за минусом тех дней, где есть пересечение периода нетрудоспособности. Т.е. в Вашем случае они должны указать в первом листке - с даты открытия периода нетрудоспособности по 11.09.2013, во втором - с 12.09.2013 по 20.09.2013, в третьем - с 21.09.2013 по 04.10.2013.

Действительно, нигде в регламентирующих документах нет прямого указания, что пациент при выдаче л/н обязан уведомить врача, что имеет на руках ранее выданный л/н. Обычно при оформлении л/н врач спрашивает - с какого числа оформлять листок. Если пациент, имея на руках закрытый л/н, в день его закрытия обратился в другую мед. организацию по другому страховому случаю и не известил врача о наличии л/н на текущий день, то мед. организация абсолютно законно оформляет л/н со дня обращения. Т.е. если Вы 11.09.2013г., имея на руках закрытый л/н, обратились по другому поводу в другую мед. организацию, где Вам открыли новый л/н - все верно. Бухгалтерия обязана принять листки к оплате, просто заполнение их части бланка будет нетипичным.

Возможно, бухгалтер Вашей организации впервые сталкивается с подобным случаем и ленится позвонить в ФСС и проконсультироваться))

А возможно, бухгалтерия таким образом пытается сэкономить средства организации, поскольку при оплате первичного л/н (а у Вас их три) первые три дня периода нетрудоспособности оплачивает работодатель за счет своих средств, а уже остальной период компенсирует ФСС.

Раз Ваша бухгалтерия уперлась, самым разумным выходом будет лично обратиться в ФСС по месту регистрации Вашего работодателя. Они Вам подробно разъяснят ситуацию и свяжутся с Вашим бухгалтером))

Но все это - на первый взгляд, могут быть нюансы. Если Вы подробнее расскажете, по каким стр. случаям Вам были выданы л/н, я смогу сказать точнее)

Я думаю, Вам не о чем волноваться. Даже если проверка выявит нарушения в оформлении л/н - Вам выдадут дубликат за тот же период.

У меня как-то была такая внеплановая проверка ФСС по кляузе работодателя, который не хотел оплачивать л/н - оплатил в итоге)) Так что успокойтесь и ждите, Вам вредно нервничать )))

Черт, я не слишком внимательно прочла пост. Если л/н выданы одним и тем же мед. учреждением - тогда все усложняется и напрямую зависит от того, по какому поводу и при каких обстоятельствах были выданы л/н.

Простите, что вклиниваюсь, хотела бы уточнить: а если медучреждения разные? вот у меня 1 больничный по орви был до 25 декабря и закрыт 25 декабря, а второй по травме открыт в другой клинике 23 декабря, выйдет пересечение

опять наискосок прочла, извините.

да, действительно, пересечение, но это случай, аналогичный ТС - бухгалтерия должна учесть эти совпадающие дни при расчете периода, по которому причитается пособие.

это не ваша головная боль, а бухов, а если они против - смело идите в ФСС.

Такое нередко бывает, когда работник закрывает первичный больничный листок в одном медицинском учреждении, и в тот же день оформляет продолжение больничного в другом. Пособие по временной нетрудоспособности выплачивается работнику в качестве гарантии утраченного им за период болезни заработка1 (подп. 2 п. 1, п. 1.1 ст. 7, подп. 5 ст. 8 Федерального закона от 16.07.99 N 165-ФЗ "Об основах обязательного социального страхования".

Назначение и выплату пособий по временной нетрудоспособности организация производит работникам на основании листка нетрудоспособности, выданного медицинской организацией (ч. 5 ст. 13 Федерального закона от 29.12.2006 N 255-ФЗ "Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством").

Данная ситуация возможна. Соответственно, у Вас на руках оказались два больничных с пересекающимися периодами освобождения от работы, которые выданы разными медицинскими учреждениями по разным заболеваниям.

Поскольку пособие по временной нетрудоспособности выплачивается работнику в качестве гарантии утраченного им за период болезни заработка, оно не может выплачиваться дважды за один и тот же период. Поэтому пособие следует выплатить только по одному из больничных.

В частности, сначала нужно оплатить все дни болезни по первому листку нетрудоспособности. При этом первые три календарных дня - за счет работодателя, а последующие - за счет средств Фонда социального страхования. Затем со дня, когда первый больничный будет закрыт, выплачивается пособие по второму листку нетрудоспособности, но уже полностью за счет средств ФСС РФ.

У работника может получиться так, что к моменту выдачи второго больничного его стаж пересек пороговую отметку, после которой размер пособия увеличивается. В такой ситуации первый больничный оплачивается до даты выдачи второго больничного, который, в свою очередь, будет оплачен исходя из увеличившегося страхового стажа.

Пособие по временной нетрудоспособности следует начислять с 25.08.2013 по 11.09.2013, за 11.09.2013; 20.09.2013; 04.10.2013 пособие по временной нетрудоспособности начисляется в одинарном размере. В ФСС допускается, чтобы в двух больничных совпадал только один день.

Читайте также: