Отпускной лист что это

Обновлено: 17.05.2024

Отпускные важно не только вовремя оплатить, но и корректно рассчитать — задокументировав расчеты в установленном порядке. Общераспространенный среди российских работодателей инструмент для такого документирования — записка по форме № Т-60. Ее применение имеет довольно много нюансов.

Зачем нужна форма Т-60?

Выплата отпускных — хозяйственная операция. Она не будет выглядеть обоснованной, если бухгалтер просто так возьмет и перечислит работнику положенную сумму на отпуск: ее необходимо прежде рассчитать, а сам расчет — задокументировать.

Бланк записки-расчета по отпускным Т-60

В качестве источника документирования традиционно выступает записка-расчет, составляемая по унифицированной форме Т-60 на основании приказа на отпуск (который часто составляется по унифицированной форме № Т-6). Форма утверждена Постановлением Госкомстата от 05.01.2004 № 1.

Но можно использовать свою форму записки-расчета (закрепив порядок ее применения в учетной политике). Однако в случае использования унифицированной у проверяющих органов не бывает претензий. Поэтому современные предприятия во многих случаях не ищут ей альтернативы и используют ее как есть.

Особенности применения формы Т-60

В процессе использования формы Т-60 работодателю нужно учитывать, что:

- Записка должна быть составлена и подписана до того, как произошла фактическая выплата отпускных — поскольку именно на ее основании производится выплата.

Дата составления записки, указанная в ней, может совпадать с датой издания приказа на отпуск или же быть более поздней. Следовательно, записку нужно успеть составить не позднее, чем за 3 дня до выхода человека в отпуск.

- В случае, если отпуск отменен и перенесен, и издается новый приказ — то должна быть составлена еще одна записка.

Одна записка, таким образом, соответствует одному уникальному приказу.

- Перерасчет отпуска — не основание для издания новой формы.

Бывает, что уже по факту выхода человека в отпуск (и выплаты ему отпускных) бухгалтер обнаруживает, что исчислил отпускные с ошибкой. В этом случае доплата в установленном порядке прибавляется к будущей зарплате данного человека. Или к его следующим отпускным — которые будут отражены в новой записке. Может быть оформлено удержание — если переплата допущена в пользу работника.

- Записка-расчет — пример документа, который может составляться несколькими разными специалистами (каждый из них заполняет записку в пределах своей компетенции).

- Графа 5 (количество отработанных часов) заполняется, только если по сотруднику велся суммированный учет рабочего времени.

Если у человека оклад — не нужно пересчитывать его на часы, графа остается пустой.

Он может быть дольше 365 дней. Дело в том, что в рабочий год не входят (ст. 121 ТК РФ):

- отпуск по уходу за ребенком до достижения им возраста 3 лет;

- отпуска за свой счет длиннее 14 дней;

- время прогулов и иных периодов отсутствия человека на рабочем месте без уважительных причин.

- Подсчитываем количество полных отработанных месяцев.

- Умножаем каждый на 29,3.

- Подсчитываем календарные дни работы в каждом из неполных отработанных месяцев.

Для этого 29,3 делим на общее количество дней в месяце, а затем умножаем результат на разницу между общим количеством дней в данном месяце (в который включаются и выходные) и количеством дней отсутствия человека на работе.

- Суммируем календарные дни работы в полных и неполных месяцах.

Итоговая сумма, скорее всего, будет значительно отличаться от рабочего года, который указывается в блоке А.

- В случае, если по приказу, в соответствии с которым составляется записка, человеку дается один и тот же тип отпуска (например, ежегодный оплачиваемый) за разные рабочие годы, то на первом листе бланка блок А нужно продублировать 2 раза.

В каждом из блоков А будет указан отдельный рабочий год (и длительность отпуска по каждому из них).

Если выходит в следующем месяце (или месяцах — которых может быть несколько, например, если это педагогический работник или человек, работающий на Крайнем Севере, где дается длинный отпуск) — то в графах 11-14.

Если отпуск частично приходится частично на месяц составления записки, частично — на следующий (следующие), то общая сумма исчисленных отпускных распределяется между двумя столбцами пропорционально.

Трудоустроенному человеку гарантируется государством право на получение периода отдыха в случае, когда он проработал в компании установленное время – не менее шести месяцев. Во время отпуска за данным сотрудником должно сохраняться место его работы, а также это время оплачивается согласно установленным правилам. Для определения отпускных может использоваться Записка-расчет о предоставлении отпуска работнику форма Т-60, бланк которой можно скачать ниже.

Для чего применяется записка расчет

Записка-расчёт о предоставлении отпуска создается специалистом кадрового отдела, с целью формирования для бухгалтерии необходимых данных, которые используются для определения сумм причитающихся отпускных.

При этом бухгалтер производит расчет в этом же документе, что позволяет проверить не только исходную информацию, но и правильность расчета.

Она оформляется вместе с распоряжением о предоставлении времени отдыха, а после составления передается в бухгалтерию для дальнейшего заполнения.

Лицевая сторона содержит информацию, вносимую инспектором по кадрам и повторяет сведения приказа на отпуск. В ней обязательно нужно отразить за какие периоды работы используется ежегодный оплачиваемый отпуск, начальная и конечная даты, а также продолжительность.

В компании можно использовать утвержденный Росстатом бланк – форма Т-60, или же создать собственный шаблон, в который включены необходимые реквизиты, обязательные для этого документа.

Однако надо помнить, если происходит увольнение работника и производится расчет компенсации за неотгуленное время, записка-расчёт о предоставлении отпуска по форме Т-60 не должна использоваться, так как существует специально разработанный для этого бланк.

Внимание! На основании записки расчета формируются платежные документы, по которым производится выплата зарплаты.

После этого документ подшивается к остальным документам по начислению зарплаты и идет в качестве приложения к расчетно-платежной ведомости за соответствующий период времени.

За сколько времени до отпуска нужно оформить записку

ТК РФ не определяют точных сроков выписки записки-расчета на отпуск. Закон требует от руководства фирмы предупреждать своих работников о начале отпуска не меньше чем за 14 дней до его начала.

Также нормами определяется обязанность произвести администрацией выплаты уходящему в отпуск сотруднику не меньше чем за 3 дня до ухода. Новые правила предусматривают, если работающий на предприятии человек подает заявление на отпуск и сразу же уходит на этот период, то деньги надо выплатить в течение трех дней с момента поступления заявления.

Внимание! Исходя из этого, желательно записку-расчет оформлять в период от 2-х недель до 3-х дней до начала отдыха. Окончательное же их определение осуществляется на каждом предприятии индивидуально с учетом особенностей его работы.

Конкретные сроки могут быть на предприятии зафиксированы в его локальных актах, например в Положение об отпусках.

Какие расчеты включаются в записку-расчет

Когда сотрудник уходит в отпуск, он имеет право на получение следующих сумм:

- Суммы невыплаченной ранее зарплаты.

- Суммы отпускных, рассчитанные согласно утвержденной законодательством методики определения среднего заработка.

- Суммы материальной помощи, если работнику согласно Положениям предприятия они полагаются.

- Суммы премий, если в ходе выполнения работы до отпуска работником были выполнены условия ее получения согласно нормативных актов.

- Пособия по временной нетрудоспособности, если отпуску предшествовала болезнь или травма у работника.

- Другие выплаты, предусмотренные законодательством.

Записка-расчет о предоставлении отпуска работнику форма Т-60 бланк скачать бесплатно в формате Excel.

Внимание! Проще всего использовать онлайн калькулятор отпускных, который произведет расчет на основе ваших данных. После чего их нужно будет просто внести в записку-расчет.

Образец заполнения записки-расчета о предоставлении отпуска работнику в 2019 году

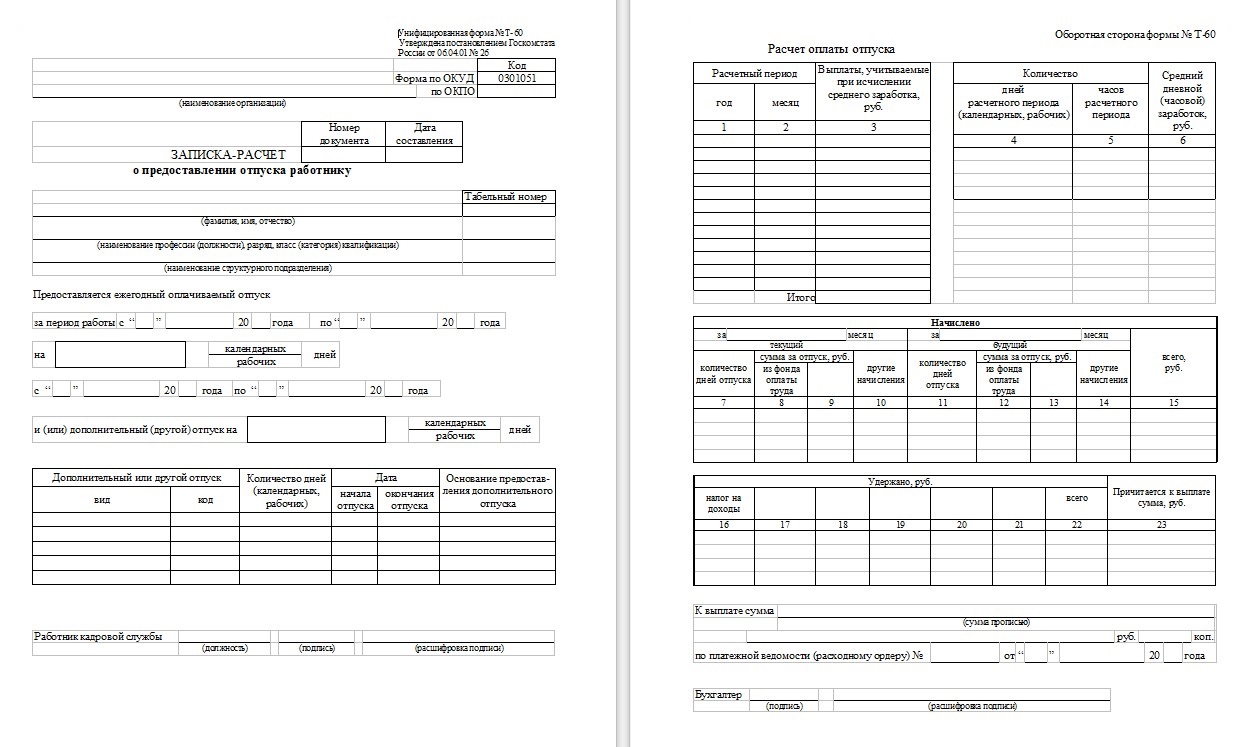

Лицевая сторона

Эта сторона записки форма Т-60 оформляется специалистом по кадровой работе. В верхней части бланка записывается полное наименование компании либо Ф.И.О. предпринимателя. В поле справа — код по справочнику ОКПО (если он есть).

Ниже, рядом с наименованием документа, указывается его номер по порядку и дата, когда он был оформлен. Дальше в документ записываются личные сведения о работнике, для которого выполняется расчет — его полностью Ф.И.О., номер согласно табелю, название должности и подразделения.

Дальше на бланке располагаются три раздела. Они выглядят аналогично приказу на отпуск Т-6. В раздел А нужно занести информацию тогда, когда сотрудник отправляется в ежегодный отпуск. В числе сведений, какие необходимо указать — период, за который предоставляется отдых, сколько он будет длиться в днях и даты начала и его окончания.

В раздел Б нужно записать сведений, если расчет производится по дополнительному отпуску, либо прочему оплачиваемому периоду отдыха. Право на такого рода отпуск предоставляется федеральными законами или внутренними актами фирмы. В этот раздел нужно записать полное название периода, основание для его предоставления, начальную и конечную даты

Раздел В представляет собой подведение итога по всем видам отдыха. Необходимо сложить все периоды из разделов А и Б, и указать общую продолжительность, дату начала отдыха и окончания. Если работник хочет взять только ежегодный отпуск, то сведения в этот раздел нужно просто перенести из раздела А .

После этого специалист проверяет указанные данные, и в конце листа проставляет сведения о себе.

Оборотная сторона

Записка-расчёт о предоставлении отпуска на второй стороне заполняется бухгалтером по расчетам зарплаты. Это выполняется после того, как кадровик, обработав свою сторону бланка, передает его в бухгалтерию.

Для начала нужно выбрать все сведения о начислении зарплаты за прошедшие 12 месяцев. Для этого применяются расчетно-платежные ведомости за эти периоды, либо лицевой счет. После выборки, сведения нужно записать в таблицу расчета.

Заполняется она следующим образом. В таблицу нужно построчно записать месяц и год, за которые заносятся данные по зарплате ( в графы 1 и 2 ), и затем сама сумма за указанный период ( в графу 3 ). В нижней части таблицы нужно просуммировать всю зарплаты за каждый месяц и проставить общий итог.

Дальше нужно перейти к правой таблице. В нее записываются общее число дней, которые используются бухгалтером для расчета средней зарплаты ( в графу 4 ), либо общее количество часов ( в графу 5 ).

На основании этих данных и общей суммы зарплаты за весь период определяется средний заработок ( в графу 6 ). Расчет производится так — общая сумма заработка за период ( графа 3 ) делится на число дней либо часов ( графы 4 либо 5 ).

Идущая далее табличная часть включает два раздела. Ее можно использовать, когда отпуск нужно разделить на две части между соседними месяцами. Обе части таблицы по своей структуре идентичны.

В графы 7 и 11 нужно записать длительность каждого из периодов в днях. В графы 8 и 9 , а также 12 и 13 нужно записать суму отпускных по каждому периоду в зависимости от того, из какого источника будет производиться оплата.

Все дополнительные выплаты, которые нужно выдать в эти периоды сотруднику, заносятся в графы 10 и 14 . В графу 15 нужно записать общую сумму записанных отпускных.

В следующую таблицу нужно записать все удержания, которые производятся из отпускных. Сюда вносятся, к примеру, размер НДФЛ ( графа 16 ), сумма алиментов, удержание материального ущерба и т. д.

Бухгалтер должен сам указать необходимые сведения в графах 17-21 . В графу 22 вписывается общая сумма всех удержаний. Затем в графу 23 нужно занести итоговую суму к выдаче: от результата графы 15 нужно вычесть результат по графе 22 .

Эта же сумма далее записывается прописью, а рядом нужно будет проставить данные о документе, по которому она была выплачена. Расчетчик после того, как полностью заполнить документ, проверяет его и указывает сведения о себе.

Бухгалтерские проводки

По результатам составления записки-расчета бухгалтер выполняет следующие проводки:

Д20 — К70 — начислены отпускные основных рабочих на производстве;

Д23 — К70 — начислены отпускные рабочих на производстве вспомогательного характера;

Д25 — К70 — начислены отпускные для сотрудников общепроизводственного характера;

Д26 — К70 — начислены отпускные для персонала администрации (директор, главбух, заместители и аналогичные сотрудники);

Д44 — К70 — начислены отпускные для работников, занятых в торговли;

Д96 — К70 — начислены отпускные за счет резерва (за будущий месяц);

Д70 — К68 — удержан НДФЛ;

Д70 — К76 — произведены иные удержания (например, алименты).

Д70 — К50 — выданы отпускные из кассы

Д70 — К51 — отпускные переведены на карту или на счет в банке

Помогите нам в продвижении проекта, это просто: Оцените нашу статью и сделайте репост! (Пока оценок нет)

Читайте также: