Обязательно ли страхование жизни при кредите в газпромбанке

Обновлено: 30.06.2024

С 1 сентября заработал новый закон. Он поможет заемщикам вернуть часть страховой премии — той суммы, что уплачена за полис, который был нужен для кредита. Раньше деньги тоже возвращали, но не по умолчанию, а зачастую вообще через суд. Многое зависело от условий договора и позиции кредитора.

Теперь у всех заемщиков одинаковые условия. Погасили кредит раньше срока — заберите свои деньги. Но, как обычно, есть нюансы — разбираемся.

Кого это касается

Это касается тех, кто взял кредит, оформил при этом страхование жизни, здоровья или объекта, а потом досрочно вернул всю сумму банку. Получается, что страховка такому заемщику может быть уже не нужна и логично было бы забрать часть денег. Раньше с этим были проблемы, теперь процесс возврата должен стать понятнее, а шансов получить назад свои деньги — больше.

Новый закон коснется только тех договоров страхования, что заключены с 1 сентября 2020 года. Если договор заключен раньше, то независимо от срока погашения кредита действует прежний порядок.

Когда можно вернуть часть страховой премии

Вот при каких одновременных условиях страховая компания должна вернуть заемщику деньги по новому закону:

- Договор страхования заключен не раньше 1 сентября 2020 года.

- Страхование добровольное и оформлено при получении кредита.

- Страховой случай не наступил.

- Заемщик полностью досрочно погасил кредит.

Например, заемщик взял потребительский кредит на пять лет. И одновременно заплатил 10 000 Р за страхование жизни и здоровья на весь срок. Но кредит полностью погашен за два года. Значит, можно вернуть часть страховой премии за оставшиеся три года — пропорционально оставшемуся сроку. До нового закона банк или страховщик могли запросто отказать в возврате денег в таком случае — и это было законно.

Как вернуть деньги за страховку при погашении кредита

Чтобы забрать часть страховой премии, нужно написать заявление — в страховую компанию или в банк, если полис покупали через него.

Деньги должны вернуть в течение 7 рабочих дней со дня получения заявления. Страховую премию отдадут не за весь срок действия полиса, а только за оставшийся период. Это условие, которое теперь предусмотрено законом и касается всех.

Если страховку купили до 1 сентября

Для таких полисов новый закон не работает. По общему правилу страховая компания не обязана в любое время возвращать деньги за страховку только на том основании, что страхователь передумал или полис ему больше не нужен.

То есть сам факт досрочного погашения кредита не означает, что заемщик имеет право на возврат денег. Здесь все зависит от условий договора:

- если страховка не связана с суммой основного долга, а срок — с погашением кредита, то при досрочном отказе от договора страхования забрать деньги не получится. В этом случае погашение кредита не прекращает действие страховки. Она остается, потребовать деньги за оставшийся срок нельзя;

- если при добровольном личном страховании страховое возмещение привязано к сумме долга, то при досрочном погашении договор страхования прекращается. Можно вернуть страховую премию пропорционально оставшемуся сроку.

Например, заемщик взял кредит на год. Одновременно менеджер продал ему полис за 4500 Р . Через месяц кредит полностью погасили, но страхование жизни не привязано к кредиту, поэтому оно продолжит действовать, а деньги заемщик не заберет.

Если основания для возврата части страховой премии есть, но ее не отдают, отказ можно обжаловать. При требованиях меньше 500 тысяч рублей сначала нужно обратиться к финансовому уполномоченному и только потом — в суд.

Если с покупки страховки прошло меньше 14 дней

Для договоров страхования действует так называемый период охлаждения. Если заемщик передумал, он может отказаться от полиса в течение 14 дней после покупки. И тогда возвращают не часть премии, а всю сумму. Для новых договоров страхования это право заемщика должны фиксировать письменно.

Это касается только добровольного страхования — например когда страхуют жизнь и здоровье при оформлении потребительского кредита или ипотеки. Страховать залог обязательно, поэтому отказаться от полиса на ипотечную квартиру нельзя. И новый закон тоже не позволит это сделать — даже в период охлаждения.

Если отказаться от страховки по кредиту

Бывает, что при оформлении кредита заемщика заставляют купить страховой полис, хотя по закону это необязательно. Навязывать такие услуги запрещено, но теперь в законе четко написано, что при отказе от добровольного страхования кредитор обязан предложить альтернативный вариант кредита — в том числе по повышенной ставке. По закону условия должны быть сопоставимыми, но не такими же. Заемщик не может потребовать, чтобы ему предоставили одинаковые условия с полисом и без.

Если по договору заемщик должен оплатить страховку, но он этого не сделал или отказался от полиса, банк имеет право расторгнуть договор и потребовать назад всю сумму долга с процентами.

Если не застраховать залог, все еще серьезнее: имущество могут забрать. Или банк застрахует его сам, а потом потребует компенсацию.

Даже в программах господдержки есть условие, что пониженная ставка действует только при добровольном страховании жизни. А если такого страхования нет — ставка вырастет и экономии не будет.

Делюсь положительным опытом: подали досудебную претензию страховщику, далее заявление финансовому уполномоченному через личный кабинет. Решение в пользу потребителя - деньги вернуть в полном объеме, пункты договора о частичном возврате недействительны. Могут, конечно, в суде обжаловать, но тогда будем отсуживать штраф в пользу потребителя (50%).

Елена, я правильно понял, Вы истребовали не частичный возврат, а полный возврат страховой премии уже после того, как "попользовались" кредитными средствами?

Елена, добрый день, не могли бы вы скинуть образец

Елена, добрый день! У меня такая же проблема со сбербанк страхование и денег не хотят возвращать. Прошу Вас скинуть мне шаблон заявления досудебной претензии и заявление к финансовому уполномоченному. Готов отблагодарить на карту.

Кристина, добрый день. А вы уже обратились в банк ? Чем мотивируют отказ? У нас тоже там кредит, тоже гасим досрочно в надежде. что страховку вернут сразу

Елена, добрый день. Можно и мне на почту образец. Буду благодарна за помощь 🙏

Елена, добрый вечер, можно мне тоже образец. Собираюсь побороться с системой. Спасибо!

Юлия, добрый вечер, вам отправляли образец?

Елена, добрый день, пришлите, пожалуйста мне тоже

Тигран, добрый вечер, вам отправляли образец?

Елена, добрый день! можно и мне прислать образец

Марина, добрый вечер, вам отправляли образец?

Елена, добрый день, не могли бы Вы выслать мне на почту образец досудебной претензии. Заранее благодарю.

Некоторые дилеры предлагают выгодные скидки на авто при условии оформления кредита со страхованием жизни (за которое берут космические денги), при этом если позднее отказаться от СЖ, то скидка отменяется. Это вобще законно?

А при присоединении к коллективному договору страхования (в ВТБ вроде такой) тоже разве обязаны пересчитать?

Вот Почта Банка скрытно совместно с СК Кардиф, навязал страховку, взял до 2020 года небольшой денежный кредит, страховку втулили на половину взятого кредита, где они раньше были с этими законами? В суд подавал, писал отказ, аппеляцию подавал, ничо не помогло, в Касационный суд собирался подавать, понял что бесмыслено, или юрист тупой попался, но теперь всю оставшуюся жизнь буду писать негативные отзывы и предостерегать людей, что бы не имели ни каких отношений с Почта Банк, и как нестранно я не один такой кто судился именно из за этой навязаной страховки. Будьте бдительны с этими махинаторами.

Затрагивает ли это gap страхования?

ст. 11

"10. В случае полного досрочного исполнения заемщиком обязательств по договору потребительского кредита (займа) кредитор … оказывающие услугу или совокупность услуг, в результате оказания которых заемщик становится застрахованным лицом по договору личного страхования, указанному в абзаце первом части 2.1 статьи 7 настоящего Федерального закона, на основании заявления заемщика об исключении его из числа застрахованных лиц по указанному договору личного страхования обязаны возвратить заемщику денежные средства в сумме, равной размеру страховой премии, уплачиваемой страховщику по указанному договору личного страхования в отношении конкретного заемщика, за вычетом части денежных средств, исчисляемой пропорционально времени, в течение которого заемщик являлся застрахованным лицом по указанному договору личного страхования, в срок, не превышающий семи рабочих дней со дня получения кредитором и (или) третьим лицом, действующим в интересах кредитора, указанного заявления заемщика . "

В Годовом отчете Банка России за 2019 год (стр. 198 и 253) тоже говорится о том, что изменениями, вносимыми Федеральным законом от 27.12.2019 № 483-ФЗ предусматривается возможность возврата заёмщику - физическому лицу страховой премии, а также денежных средств за услуги по договору "коллективного страхования".

если договор был пролонгирован и после оплаты следующего года действует ли период охлаждения?

Купил авто в кредит со страховкой от РГС (КАСКО). После досрочного погашения кредита и подачи соответствующего заявления в РГС, пришел ответ "договор рассторгнут, в возврате части страховой премии отказано". Повторная подача претензии не решила ситуацию, придется долго и нудно пытаться вернуть свои деньги. Будьте внимательны. В моем договоре был пункт "о невозврате страховой премии при досрочном расторжении договора страхования".

И еще момент. При оформлении с меня взяли всю сумму полиса на 5 лет. При этом первые 7 дней стоят половину всей суммы, остальные 50% размазаны на оставшиеся пять лет.

Emil, Вы уж уточните о каких конкретно страховках идёт речь.

Если вы имели в виду КАСКО, то обычно страховка оформляется на 1 год.

Если идёт речь про страхование жизни и здоровья при кредитовании, то обычно страховка оформляется на весь период кредита, судя по всему у вас кредит на 5 лет. А вот почему стоимость полиса не пропорциональна- это вопрос к страховой компании. Ведь согласно ФЕДЕРАЛЬНОГО ЗАКОНА "О ПОТРЕБИТЕЛЬСКОМ

КРЕДИТЕ (ЗАЙМЕ) "В случае полного досрочного исполнения заемщиком, являющимся страхователем по договору добровольного страхования, заключенному в целях обеспечения исполнения обязательств заемщика по договору потребительского кредита (займа), страховщик на основании заявления заемщика обязан возвратить заемщику страховую премию за вычетом части страховой премии, исчисляемой пропорционально времени, в течение которого действовало страхование, в срок, не превышающий семи рабочих дней со дня получения заявления заемщика. "

Получается, что страховая компания нарушила федеральный закон, если сделала расчёт не пропорционально.

После досрочного погашения автокредита в ЮниКредит Банке, устно обратился в АльфаСтрахование о желании расторгнуть договор GAP и возврате средств за неиспользованные месяцы, но получил письменный отказ. Что можно предпринять, чтобы вернуть деньги? Писать заявление, о досрочном прекращении договора страхования, ссылаясь на статью 483-ФЗ, а потом с отказом идти к фин.уполномоченному?

Ситуация похожая,как и со всеми,в Рольфе купил авто в сентябре 2021г,сделали скидку в 380 тыс.(была она или нет в действительности сказать не могу,ценников нет),но при условии кредита,оформили кредит,допсоглашение,страховка гап 162т.р.,помощь на дороге в виде карточек 210т.р. и т.д и т.п ,воздуха на 458т.р.,но об этом никто не сказал,а читать каждый лист в салоне не стал(не думал что ОД использует мошеннические схемы)в период охлаждения закрыл кредит и поехал отказываться от страховок.Рольф начал звонить и угрожать,что отнимут скидку и тычат мне этим допником,пришлось все замять и пользоваться этим воздухом,прошло 3 месяца,решил машину продать,возможно ли вернуть деньги за неиспользованный период?

Андрей, то же интересует этот вопрос, спустя год после покупки машина продана, кредит закрыт, предмета страхования как такогого нет. В Альфе гап страхование, в ВСК от несчастных случаев, всего на 250тыс, думаю сейчас как грамотно заявления подать о возврате части страховой премии. Читал договора, там всё крайне хитро. Заявления надо явно подавать не просто на расторжение договора, а о его досрочном прекращении в связи с тем, что отсутствует страховой риск

У меня с женой есть несколько кредитов и я, конечно же, время от времени прочёсываю предложения банков о рефинансировании - несмотря на то, что мы планируем отдать их вперёд графика, снижение процентной ставки все ещё не было бы лишним.

Другое дело, что даже после всех снижений ключевой ставки ЦБ РФ банки явно не горят желанием выдавать людям более дешёвые кредиты, даже если это рефинансирование и шанс увести клиентов от конкурентов.

Но некоторые пытаются сделать вид, что предлагают что-то действительно выгодное для клиента. Например, Газпромбанк.

Заходя на страницу рефинансирования кредитов на официальном сайте Газпробанка, мы видим вот такую форму:

Внизу мелкими буквами написано, что расчёт производится с учётом личного страхования. Никакой дополнительной информации на эту тему в форме не приводится.

Я предположил, что в поле Сумма кредита нужно вводить то количество денег, которое мне требуется для погашения других кредитов. Логично, правда?

Тогда, раз расчёты включают страховку, было бы ожидаемо, что размер ежемесячного платежа как раз показывается уже с её учётом - потому что он больше, чем должен быть при указанной процентной ставке.

Это легко проверить: на сайте Финансовая Культура от Банка России есть стандартный кредитный калькулятор, который для суммы в 1.5 миллиона рублей и ставки 5.5% годовых покажет ежемесячный платёж в 28 тысяч 652 рубля (с округлением до рубля) - а это на 500 рублей в месяц меньше.

Лично я в этот момент решил, что, возможно, у Газпромбанка такая дешёвая страховка и оставил заявку. Оказалось, что я был слишком наивным.

В телефонном разговоре с сотрудником банка выяснились интересные детали на тему этого калькулятора.

Оказывается, поле Сумма кредита в форме подразумевает сумму, включающую в себя стоимость страховки. То есть, запрашивая 1.5 миллиона рублей вы получите на руки не эти деньги, а сумму за вычетом расходов на страхование.

А как потенциальный клиент должен понять, сколько будет стоить его страховка? На сайте Газпромбанка - никак. Вы можете только заказать обратный звонок, на котором вас спросят, сколько денег вам нужно на самом деле, а потом уже рассчитают, во что вам встанет страхование.

Например, я хотел рефинансировать чуть меньше 2 миллионов рублей, и страховка для такого кредита обошлась бы больше, чем в 300 тысяч рублей! Что полностью нивелирует всю возможную выгоду, более того, при рефинансировании мои кредиты обойдутся мне даже дороже.

Можно, конечно, отказаться от страховки, но тогда процентная ставка увеличится на 6-7% годовых и тоже потеряет привлекательность.

Как вы можете видеть, чуда в виде корпоративной щедрости все ещё не случилось.

Я считаю, что Газпромбанк с помощью своего кредитного калькулятора вводит потенциальных клиентов в заблуждение. Не понимаю только, с какой целью, потому что это выливается только в зря потраченное на звонки время.

Будьте внимательны и берегите своё время и деньги!

Если вам понравилась статья, поставьте ей плюсик. Также приглашаю подписаться на мой телеграм-канал Умные финансы.

Спасибо за внимание!

Евгений , добрый вечер!

Стоимость полиса страхования зависит не только от Страховой суммы ( суммы кредита), но и от других условий . Для более корректного расчета страховая, как правило запрашивает след. данные:

1. Возраст заемщика / со заемщика ;

2. Есть ли хрон. заболевания ;

3 Место работы ;

4 Занимаетесь ли опасными видами спорта ;

5. Первоначальный договор страхования или пролонгация и т.д.

Как я понимаю , Газпромбанк в калькулятор рефинансирования кредита заложил какой то средний % тариф по страховке и указал , что это *предварительный расчет ! А для более точного расчета предлагает заказать обратный звонок.

Вы пишите, что стоимость страховки у Вас получается более 300 тыс руб.

Это на весь срок кредитования ?

Газпромбанк предлагает полис личного страхования от какой страховой ? Они предлагают только через них страховаться ? Или можно самостоятельно выбрать страховую по более выгодному тарифу , а к ним уже обратиться с готовым полисом?

Хотя я знаю, что ответят в Банке . Они всегда навязывают полис страхования оформить через своего партнера - страховую !

У них, по-моему, своё собственное страхование (которое потому так и стоит - восполняют низкую ставку). Я не знаю, есть ли возможность у кого-то ещё страховаться, скорее всего нет - иначе им эта вся затея вряд ли выгодна. Но я, честно, не разбирался после того, как узнал предлагаемую стоимость страховки и фишечки с калькулятором.

Исходя из моей практики , тарифы по страхованию жизни в разных СК могут значительно различаться , так как никем не регулируются , на усмотрение страховой .

В одной страховой полис может стоить 15 000 руб, а в другой 30 000 руб !

Именно, поэтому страховые, которые принадлежат банкам, взвинчивают ценник, чтобы компенсировать низкую ставку.

Можно ли вернуть страховку по кредиту Газпромбанка — да, но только в течение 14 календарных дней. Этот срок прописан законодательно и называется периодом охлаждения.

Возвращают ли страховку по кредиту в Газпромбанке в 2021 году

Клиент банка вправе отказаться от страховки, но в этом случае банк пересмотрит кредитный процент в сторону увеличения. Один из выходов уменьшить страховой платеж и сохранить приемлемую ставку кредита — заключить договор страхования с альтернативной СК. Но в этом случае клиент столкнется с противодействием: принимаются те договоры, которые заключены со страховщиками, соответствующими требованиям Газпромбанка.

Какую сумму возвращают

Банк (страховая организация) полностью вернет страховую премию при обращении с заявлением об отказе в течение 14 календарных дней. Это условие банк обязан выполнить в соответствии с указаниями ЦБ № 3854-У.

Возврат в течение 14 дней

После письменного обращения заемщика к страхователю в период охлаждения СК зачислит деньги на реквизиты, указанные должником, в полном объеме. Срок перевода — не больше 10 дней с момента получения заявления. Порядок возвращения средств упомянут в программе страхования.

Возврат после 14 дней

Газпромбанк и его партнеры-страхователи очень лаконичны в уведомлении клиента о том, при наступлении каких обстоятельств страховая сумма вернется заемщику, — в период охлаждения. Во всех остальных случаях деньги не вернут.

Возврат при досрочном погашении кредита

Что касается досрочного погашения долга, без грамотного юриста не разобраться. Есть только одно упоминание о такой возможности, но оно связано с коллективной страховкой. СК указывает, что возврат страховки по кредиту Газпромбанка при досрочном погашении обязательств исключает заемщика из числа застрахованных. О судьбе выплаченной страховой суммы умалчивается.

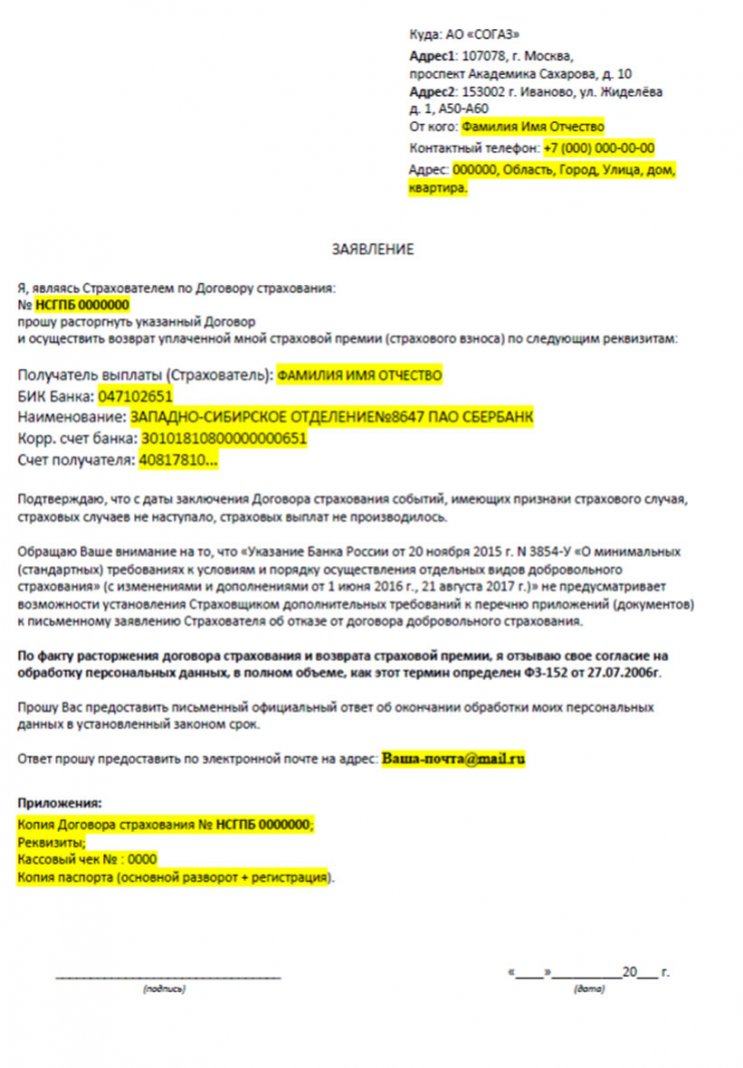

Как подать заявление

Как правильно заполнить

Заявление на возврат страхового возмещения напишите в свободной форме. Обязательно укажите контактные данные и способ возврата — на расчетный счет, карту или наличными деньгами. Корректно и разборчиво впишите номер страхового соглашения — так, как он указан в договоре. Укажите причину возврата — период охлаждения, досрочный возврат, можете сослаться на нормативные документы.

Какие документы потребуются

Если подаете заявление в офисе СК, принесите оригиналы документов, сотрудник компании сам сделает необходимые копии. Если отправляете почтой, откопируйте самостоятельно. Дополнительно сделайте опись документов, которые прилагаются к заявлению на отказ от страховки Согаз по кредиту, и сохраните ее. Обычно в опись входят:

- само заявление;

- разворот паспорта с регистрацией, номером, серией, датой и местом выдачи;

- копии документов — страховой договор и полис, чек или выписка с расчетного счета о выплате страховки.

Сохраните и чек об оплате отправки заказного письма.

На какие законы опираться при оформлении возврата

- Оформляя возврат в рамках периода охлаждения, ссылайтесь на указания Центробанка № 3854-У с изм. от 208.2017 № 450.0-У.

- В сентябре 2021 года вступили в силу новые законодательные нормы. В соответствии с ними, заемщик, который досрочно выплатил кредит, вправе вернуть страховку по договору, обеспечивающему исполнение обязательств по возврату займа. Внимательно читайте предмет договора — это положение не распространяется на страхование жизни и здоровья вне кредита. Указания Центробанка о периоде охлаждения закрепляются законодательно.

Куда жаловаться, если деньги не возвращают

Если СК глух к вашим доводам или затягивает сроки, обращайтесь с жалобой к регулятору — Центральному банку РФ или в организацию по защите потребительских прав — Роспотребнадзор. На сайтах этих учреждений предусмотрена такая возможность.

Возврат денег через Роспотребнадзор и ЦБ

В ЦБ РФ работает интернет-приемная. Воспользуйтесь одной из вкладок и задайте вопрос о правомерности действий СК или направьте жалобу на действия ее сотрудников.

Возврат денег через суд

Есть прецеденты, когда страховка в Газпромбанке при получении потребительского кредита не возвращается, даже если есть основания. В этом случае последняя возможность отстоять справедливость — решить вопрос возврата страховки в судебном заседании. Для этого соберите все ответы на ваши запросы, отказ банка и составьте исковое заявление. В нем необходимо указать, какие пункты законов или других норм нарушил банк (страховая организация). Затем сформулируйте претензии и способ их урегулирования. Внимательно отнеситесь к сбору доказательств, лучше, если вы доверите написание иска юристу. Отнесите заявление в канцелярию суда, копий иска изготовьте по числу предполагаемых участников.

Вывод

Отказаться от страховки по кредитному договору Газпромбанка получится в двух случаях:

Актуальная инструкция по возврату страховки по кредиту в Газпромбанке на июль 2021 года. Предлагаем ознакомиться с действующим порядком отказа от программ страхования.

Потребительское кредитование по праву считается самой популярной банковской услугой. Миллионы людей по всему миру ежедневно берут на себя подобные обязательства, что помогает решить различные жизненные задачи. Но получение кредита в современных условиях может стать причиной некоторых трудностей в дальнейшем. В основном проблемы связаны с дополнительными услугами, программами страхования и другими платными опциями. Необходимо внимательно изучать важные моменты, которые помогут вернуть деньги.

В данном материале представлен подробный порядок возврата страховки по кредиту в Газпромбанке (июль 2021г.). Надеемся, что информация поможет вам самостоятельно разобраться в вопросе.

Анализ документации по кредиту в Газпромбанке

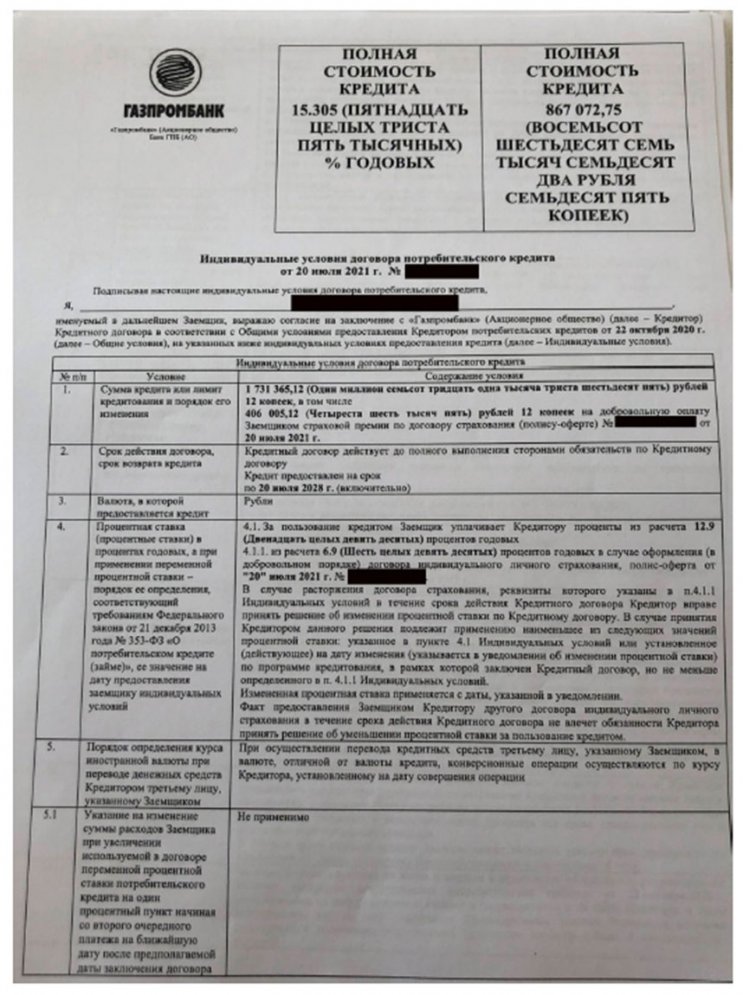

Рассмотрение вопроса будем выполнять на примере конкретного клиента. Итак, заемщик оформил кредит в Газпромбанке 20 июля 2021 года. Начинать отказ от любых платных услуг по кредиту, необходимо с анализа индивидуальных условий кредитования:

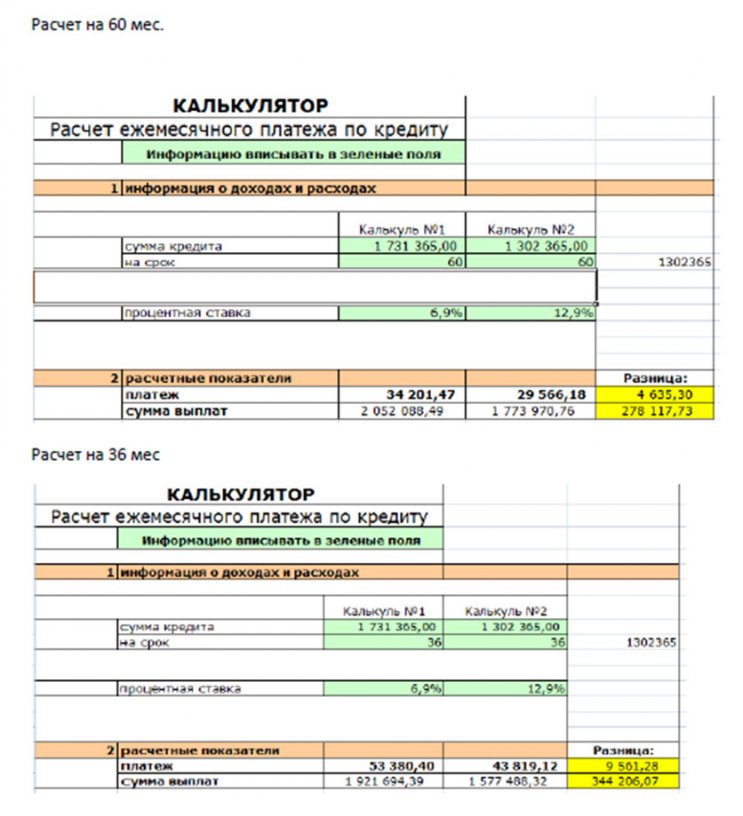

При рассмотрении документов сразу удивляет стоимость оплаты программы страхования, она составила 406 005,12 рублей (!). Даже при условии большой суммы кредитования, такая сумма является впечатляющей. Также мы видим, что наличие этой страховки оказывает влияние на формирование процентной ставки. Если заемщик примет решение выполнить отказ, то ставка будет повышена с 6,9% до 12,9%. Но мы также решили сразу сделать расчеты, которые показывают, что даже при отказе от страховки и повышении процентной ставки такой вариант оплаты оказывается более выгодным:

Калькулятор 1 – это сведения текущего кредитования без отказа от страховки, Калькулятор 2 – это цифры, которые мы получим, если вернем денежные средства от дополнительных услуг.

Если не менять параметры кредитования, то общая разница в пользу отказа от страховки по итогу составит примерно 203 тысячи рублей. Также предлагаем ознакомиться с подсчетами, если изменить период выплат:

Согласитесь, что подобные действия со стороны кредитно-финансовой организации вызывают множество вопросов. Ведь часто клиенты не обладают достаточными знаниями и просто доверяют сотрудникам банков. Обычно только после выхода из отделения они осознают, на какую сумму было продано дополнительных опций. Поэтому рекомендуется относиться к кредитованию в современных условиях внимательно и ответственно. Следует тщательно изучать различные факторы, отзывы о кредитно-финансовых учреждениях.

Также мы рекомендуем ознакомиться с нововведениями, которые вступили в силу 1 сентября 2021 года. Теперь даже при досрочном погашении можно вернуть часть страховой премии. При этом страховка должна относиться к кредиту, то есть она может оказывать влияние на формирование итогового параметра процентной ставки. В рассматриваемом примере это страховка на сумму 406 тысяч рублей. Обратите внимание, что вернуть сумму после досрочного погашения за вторую страховку стоимостью 23 тысяч рублей нельзя, так как она не относится непосредственно к кредиту.

Этапы возврата страховки по кредиту в Газпромбанке (июль 2021г.)

Мы рекомендуем отказываться от таких дорогих страховок. Но вы должны учитывать, что Газпромбанк в любом случае повысит процентную ставку по кредиту. На нашем сайте представлен материал по отказу от страховки с примерами реальных людей, которые даже судились с кредитно-финансовой организацией. К сожалению, часто суды встают на сторону Газпромбанка.

Если вас не устраивает высокая процентная ставка, то через 6 месяцев можно рассмотреть вариант рефинансирования в другом банке.

Далее вы можете ознакомиться с примерным шаблоном отказа от страховки:

Чтобы немного отсрочить повышение процентной ставки, можно сразу в заявлении указать требование отозвать согласие на обработку персональных данных. Таким образом, страховая организация не должна будет передавать ваши персональные сведения, в том числе номер договора, банку. Но, как показывает практика, процентная ставка все равно будет повышена Газпромбанком. В целом, страховая организация должна будет вернуть деньги, если условия были соблюдены. На оплату за основную страховку по кредиту компании дается 7 дней, а для оплаты дополнительных программ 10 дней.

Возврат страховки по кредиту в Газпромбанке (июль 2021г.) – это сложная процедура из-за множества аспектов. Во-первых, банк будет повышать процентную ставку, во-вторых, чтобы вернуть свои средства нужно строго соблюдать сроки. Дополнительным моментом является то, что сейчас банк стремится одновременно оформить на клиентов огромное количество платных услуг. Каждая имеет свои особенности отказа.

При необходимости можно обратиться за помощью профессионального специалиста по отказу от страховок, дополнительных услуг. Оказываем бесплатные консультации по номеру: 8 (977) 444-00-50. Помогаем оформить заявления, претензии, иски в судебные инстанции.

Читайте также:

- Что входит в обязанности оператора харвестера

- Почему кутузов в 1805 г уклоняется от сражений но дает шенграбенское сражение

- В паспортах какого года выпуска присутствует стилизованная печать изменяет цвет

- Что делает начальник депо

- Сколько квадратных метров положено на человека в 2021 в приморском крае