Облагается ли алиментами единовременное пособие при рождении ребенка

Обновлено: 25.06.2024

Работодатели, плательщики, бухгалтеры и получатели должны знать, из каких доходов удерживаются алименты. Перечень видов заработка для удержания установлен Постановлением Правительства РФ от 18.07.1996 №841. Также он содержит список доходов, с которых удержать выплаты на несовершеннолетних нельзя.

Если у вас возникнут вопросы, можете бесплатно проконсультироваться в чате с юристом внизу экрана или позвонить по телефону 8 (800) 302-57-35 Бесплатный звонок для всей России.

В статье расскажем:

Виды доходов, с которых удерживаются алименты

Согласно ст. 80 СК РФ, родители должны выполнять обязательства по финансовому содержанию несовершеннолетних детей. Если они разводятся или не живут вместе, тот, с которым остался ребенок, может взыскать с супруга алименты.

Перечень доходов для удержания алиментных выплат строго регламентируется законодательством.

- заработная плата;

- денежное довольствие военнослужащего;

- денежные выплаты, начисленные гражданам за отработанное время;

- оклады, надбавки и премии к окладам и тарифным ставкам;

- коэффициенты и процентные надбавки, связанные с условиями труда;

- вознаграждения преподавателям за классное руководство;

- средний заработок, сохраняющийся за работником во время больничного и при других обстоятельствах;

- выплаты медицинским работникам;

- дополнительные вознаграждения;

- все виды пенсий и стипендий;

- пособия по болезни или по безработице;

- доходы от предпринимательства;

- заработок от сдачи недвижимости в аренду;

- заработок, полученный от акций и иных ценных бумаг;

- выплаты докторантам;

- материальная помощь, кроме выплат за счет муниципального или федерального бюджета;

- заработок, полученный по договору гражданско-правового характера.

Алименты удерживаются с военнослужащих (в частности с пенсии), сотрудников МВД и других силовых ведомств, а также с работников МЧС. Размер зависит от способа взыскания и величины заработной платы.

Денежное довольствие

Военнослужащий Агапов Н. О. ежемесячно получает 30 000 руб. после вычета НДФЛ, взносов в ФСС и ПФР, алименты платятся на одного ребенка. Размер – 25 % от довольствия.

30 000 х 25% = 7 500 руб. на ребенка. На руки Агапову Н. О. остается 22 500 руб.

Заработок от акций

Южаков Л. Д. является акционером ПАО, предприятие рентабельное, убыточность не зафиксирована. С бывшей женой осталось двое детей. Для взыскания алиментов она обратилась в суд, затем передала исполнительный лист приставу.

На основании ИЛ судебный пристав сделал запрос реестродержателю, предоставлены суммы заработка. Доходы в таких случаях не бывают фиксированными, и размер алиментов каждый раз разный.

Заработок от акций подлежит налогообложению. Выплаты на детей в долях от дохода отчисляются впоследствии.

На основании сведений, представленных реестродержателем, установлено, что за месяц плательщик заработал 500 000 руб.

500 000 х 33% = 165 000 руб. – средства на содержание несовершеннолетних.

Важно! На практике добиться получения денег с доходов от акций для взыскателя проблематично. Самостоятельно он не имеет права запрашивать сведения у реестродержателя, поэтому обращаться к приставам придется в любом случае – только они и суд уполномочены на совершение данного действия.

Пособие по нетрудоспособности

Мочалов Е. Т. проболел 10 календарных дней. За это время ему начислено 8 000 руб. в качестве пособия по болезни. При расчете учитывался его стаж трудовой деятельности и размер среднего заработка.

Для начала производится отчисление НДФЛ, страховые взносы не уплачиваются:

8 000 х 13% = 1 040 руб.

8 000 – 1 040 = 6 960 руб. – сумма, с которой удерживаются выплаты на одного ребенка.

6 960 х 25% = 1 740 руб.

Если работодатель самостоятельно округляет пособие до среднего заработка, расчет ведется от общей суммы после вычета налога.

Доход от сдачи жилья в аренду

Юдин Н. Г. официально трудоустроен, зарабатывает 50 000 руб. ежемесячно. С зарплаты удерживаются алименты на двух детей – 33 %. Дополнительно он имеет доход от сдачи квартиры в аренду. Стоимость найма составляет 10 000 руб. после удержания НДФЛ. С этой части заработка удерживаются выплаты на ребенка в фиксированном размере – 3 000 руб. Таким образом, применяются смешанные алименты согласно ст. 83 СК РФ.

Как выполняется расчет:

50 000 х 13% = 6 500 руб. – размер НДФЛ.

50 000 – 6 500 = 43 500 руб. – сумма для удержания алиментов в долях.

43 500 х 33% = 14 355 руб. – выплаты на двух детей от зарплаты.

14 355 + 3 000 = 17 355 руб. – итоговая сумма на несовершеннолетних.

43 500 + 10 000 = 53 500 руб. – общий размер дохода алиментообязанного.

53 500 – 17 355 = 36 145 руб. – сумма, остающаяся на руки.

Премия за годовую работу

Антоненко Н. Р. в конце года получил премию в размере двойного оклада за добросовестную работу (13-я зарплата). Сумма составила 35 000 руб. после НДФЛ. Он платит алименты на трех детей. Премия выплачена одновременно с заработной платой, в общей сложности начислено 55 000 руб. после уплаты налогов и государственных взносов. От этой суммы ведется расчет.а

55 000 х 50% = 27 500 руб. – перечисляет бухгалтер на содержание несовершеннолетних получателю.

Виды доходов, с которых алименты не удерживаются

Кроме перечня доходов для удержания существуют виды прибыли, с которой алименты удерживать запрещено:

- выходное пособие в связи с увольнением;

- компенсации командировочных расходов;

- компенсации от руководителя, полученные за использование работником личных инструментов на производстве;

- материальная помощь, выплачивающаяся по семейным обстоятельствам: рождение ребенка, смерть близкого родственника;

- материальная помощь при стихийном бедствии, пожаре, аварии;

- пособие на погребение;

- компенсации по уходу за тяжелобольным близким родственником;

- пособие по потере кормильца;

- другие алименты, перечисляемые плательщику. Например, от детей или других родственников;

- государственные пособия: материнский капитал, гуманитарная помощь.

Нельзя удержать алименты с доходов, полученных в результате вступления в наследство или получения государственной награды.

Удерживаются ли алименты с пенсии по инвалидности на ребенка?

Удерживаются ли алименты с отпускных?

Удерживаются ли алименты с командировочных?

С каких сумм удерживаются алименты?

Согласно законодательству, бухгалтеры должны отчислять от фактически начисленной зарплаты 13 % НДФЛ, а также страховые взносы и платежи на медицинское страхование. Деньги уплачиваются по реквизитам ИФНС, т. к. Пенсионный фонд с 2016 года передал полномочия налоговой службе.

От оставшейся суммы после вычета государственных платежей отчисляются алименты. В 2018 году делаются следующие отчисления:

| Вид | Размер |

|---|---|

| НДФЛ | 13 % |

| Пенсионное страхование | 22 % |

| Медицинское страхование | 5,1 % |

| Социальное страхование | 2,9 % |

Разберем расчеты детально:

50 000 х 13% = 6 500 руб. – НДФЛ.

50 000 х 22% = 11 000 руб. – пенсионные взносы.

50 000 х 5,1% = 2 550 руб. – мед. страхование.

50 000 х 2,9% = 1 450 руб. – соц. страхование.

В общей сложности из зарплаты удерживается 43 % в пользу государства.

6 500 + 11 000 + 2 550 + 1450 = 21 500 руб. – сумма платежей.

50 000 – 21 500 = 28 500 руб. – остается на руки работнику.

28 500 х 25% = 7 125 руб.

Если детей двое:

28 500 х 33% = 9 405 руб.

На трех и более несовершеннолетних:

28 500 х 50% = 14 250 руб.

Порядок взыскания алиментов по способу

Прямым основанием для принудительного взыскания алиментов является уклонение алиментообязанного от добровольного перечисления выплат. Однако для обращения в суд необязательно предпринимать попытки заключения алиментного соглашения – достаточно подачи иска или заявления о выдаче судебного приказа.

Если родители развелись или в процессе расторжения брака, доказывать неучастие одного из них в финансовом содержании не нужно. При отсутствии развода в суд придется представить доказательства раздельного проживания. Понадобятся и свидетельские показания.

Алименты удерживаются на основании одного из трех документов:

- исполнительный лист;

- судебный приказ; .

Взыскатель может подать их по месту трудоустройства плательщика или передать для принудительного взыскания судебным приставам по адресу его регистрации.

Порядок взыскания алиментов зависит от способа. Перед обращением в соответствующую инстанцию следует ознакомиться с каждым из них.

Важно учитывать, что судебный приказ и алиментное соглашение имеют силу исполнительного листа, поэтому работодатель не вправе отказать взыскателю в приеме данных документов.

Доровольное соглашение

Здесь все просто: стороны самостоятельно определяют сумму и порядок выплаты алиментов, обращаются с проектом соглашения к нотариусу, предварительно оплатив госпошлину.

Судебный приказ

Судебный приказ выдается по заявлению взыскателя, оформляется в течение 5 дней. Копия документа отправляется плательщику, он имеет право оспорить его в течение 10 дней от даты оформления путем подачи заявления об отмене приказа.

Для получения приказа достаточно:

- письменного обращения;

- свидетельств о заключении брака и о разводе;

- детских свидетельств о рождении.

Исковое производство

Подача иска чаще всего производится, когда женщине не удается договориться с бывшим супругом об уплате алиментов мирным путем.

Как это выглядит:

- Истец составляет иск, направляет в мировой суд.

- Сторонам приходят письменные уведомления о дате первого заседания.

- В установленный день истец и ответчик являются в суд.

- Срок рассмотрения дела не превышает 1 месяца. По итогам оглашается резолютивная часть решения, делается выписка и исполнительный лист.

Истец получает статус взыскателя. ИЛ передается в организацию по месту работы алиментообязанного или судебным приставам.

Удержание алиментов с иных источников дохода

Рассмотрим частные случаи удержания алиментов с иных доходов алиментообязанного.

Алименты с доходов военнослужащих

Военнослужащие вместо заработной платы получают денежное довольствие. Формулировки разные, но суть практически одна и та же.

Что входит в довольствие:

- оклад по должности;

- оклад по званию;

- ежемесячные постоянные выплаты.

Нередко возникают вопросы касаемо пайковых выплат – некоторые считают, что алименты с них не удерживаются. Разъяснение дается в Постановлении ВС РФ, где говорится, что такие компенсации носят систематический характер, следовательно, деньги на содержание детей с них должны отчисляться.

Порядок расчета здесь применяется общий: бухгалтер воинской части на основании исполнительного листа ежемесячно делает отчисления по реквизитам, указанным в заявлении взыскателя.

Алименты с доходов от ИП

Точный заработок ИП установить проблематично, поэтому им обычно назначается обязательство по уплате алиментов в фиксированном размере. Значение имеет и применяющаяся система налогообложения:

| Упрощенная | Алименты уплачиваются от чистой прибыли. Размер рассчитывается с помощью книги учета доходов и расходов |

|---|---|

| ОСНО | Отчисление производится от суммы, облагаемой НДФЛ. В суде потребуется предоставление декларации |

| ЕНВД или ПСН | Налог уплачивается от вмененной (предполагаемой суммы) прибыли, алименты – от реальной. Если не предоставляется книга учета доходов и расходов, выплаты на детей исчисляются с учетом среднего заработка по РФ |

Алиментов с иностранных граждан

Если иностранный гражданин проживает в РФ и официально является отцом ребенка, взыскание алиментов производится в рамках российского законодательства .

При проживании плательщика заграницей значение имеет наличие или отсутствие правового соглашения между странами. Если его нет, документы, оформленные в РФ, в другом государстве не будут иметь юридической силы.

Возможность взыскания выплат на детей с иностранца определяют следующие нормативные акты:

Истребование производится двумя способами:

- Заключение алиментного соглашения.

- Подача судебного иска.

Если плательщик проживает в другой стране и между государствами нет договоренности о правовой помощи, исполнительные документы, оформленные в РФ, для него будут недействительными.

При наличии правового договора назначаются алименты в фиксированном размере.

Алименты с продажи квартиры

При продаже недвижимости граждане обязаны уплачивать подоходный налог, если нет оснований для освобождения. Однако такой доход не подлежит налогообложению, т. к. здесь происходит не получение прибыли, а смена формы владения.

Исключение – торговля недвижимостью с целью заработка. Здесь истцу придется доказать, что ответчиком ведется экономическая деятельность, а сделки носят не разовый, а систематический характер. При положительном решении алименты будут удержаны от суммы полученного заработка.

Заключение

- Закон устанавливает перечень доходов, с которых удерживаются алименты.

- Если данный доход не указан в перечне, то необходимо уточнить в разъяснениях Верховного суда РФ.

- Перечень доходов, которые не облагаются алиментами, не подлежит расширению.

- Основным правилом является систематичность получения данного дохода, если заработок постоянный — то алименты начисляются.

Если вам необходима поддержка специалиста по семейному праву, то юристы нашего сайта всегда придут на помощь. Запишитесь на консультацию и мы предоставим ее абсолютно бесплатно.

Удерживаются ли алименты с компенсации при увольнении?

Удерживаются ли алименты с пенсии военнослужащего в России?

В каких случаях можно подавать на алименты?

Как взыскать алименты на ребенка с безработного или официально неработающего отца?

С какого момента (времени) начисляются алименты на ребенка

Как заставить платить алименты отца ребенка? Законные способы

Если у вас остались вопросы, пишите в комментариях, мы разберем вашу ситуацию и дадим развернутый ответ

Алименты с компенсации процента банка по ипотечному кредиту должны ли брать когда это не доход от трудовой деятельности?

Добрый вечер, Дмитрий.

Постановлением Правительства РФ №841 утвержден исчерпывающий список доходов из которых производится удержание алиментного содержания на несовершеннолетних детей. Компенсации процента банка по ипотечному кредиту в указанном списке нет, соответственно алименты с компенсации не удерживаются.

Будут еще вопросы, обращайтесь.

Удерживаются ли алименты с приза от участия в реалии шоу?

Мы используем файлы cookie, чтобы предоставить пользователям больше возможностей. Условия использования смотрите здесь.

Удерживаются ли алименты с материальной помощи или же данная выплата не может облагаться подобными удержаниями — вопрос далеко не однозначный, зависящий в первую очередь от вида (оснований) ее предоставления. Во избежание проблем с органами, непосредственно осуществляющими взыскание алиментов, и органами, надзирающими за правильностью их взыскания, необходимо рассмотреть возможность и особенности удержания алиментных обязательств с помощи, полученной от работодателей и из иных источников.

Облагается ли алиментами материальная помощь, полученная от работодателя?

Виды материальной выгоды, которую получает лицо, имеющее обязательства по выплате алиментов на содержание нетрудоспособных родственников (детей, родителей, супругов или иных лиц), и с которых эти алименты должны быть удержаны, определяются Перечнем видов заработной платы и иного дохода…, утвержденным постановлением Правительства от 18.07.1996 № 841 (далее — Перечень).

На основании ст. 57 Трудового кодекса (далее — ТК), в трудовой договор с работником могут включаться те условия, которые делали бы его положение более благоприятным по сравнению с общими правами, предусмотренными в законодательстве (включая социально-бытовые условия, материальное положение). Аналогичное правило установлено ст. 41 ТК в отношении коллективных договоров.

Судебная практика придерживается аналогичного вывода. В частности, такая позиция озвучена в апелляционном определении Московского городского суда от 16.02.2015 по делу № 33-4924, где указывается на наличие оснований удержания алиментов при получении сотрудником соответствующей материальной помощи.

ПРИМЕР расчета алиментов от КонсультантПлюс:

Потапов платит алименты в размере 25% дохода, его оклад 55 500 руб. Из зарплаты надо удержать. Получите пробный демо-доступ к системе и бесплатно переходите к расчетному примеру.

Когда алименты с матпомощи от работодателя не берутся?

- материальная помощь, выплачиваемая работнику в связи со вступлением им в брачные отношения, что подтверждается свидетельством о регистрации брака;

- выплата в связи с появлением в семье сотрудника организации ребенка;

- помощь организации своему работнику в виде компенсационной выплаты, предусмотренной трудовым законодательством (к нему в широком смысле можно отнести и локальные правовые акты организации), которая оказывается в связи со смертью членов его семьи.

Следует ли работодателю удерживать алименты на ребенка по исполнительному листу с суммы единовременной материальной помощи, выплаченной работнику в связи со смертью отчима? Ответ на этот вопрос см. в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Когда с материальной помощи удерживаются алименты при получении из иных источников?

- выплаты из бюджетов всех уровней, зарубежных государств, некоммерческих фондов и любых других источников, связанных с компенсацией вреда и финансовой поддержкой вследствие стихийных бедствий (неважно, природного или техногенного характера);

- гуманитарная помощь;

- плата за помощь в предотвращении или раскрытии терактов или иных действий преступного характера;

- помощь, оказываемая вследствие смерти близкого родственника или иного лица, являющегося членом семьи.

- социально не защищенным слоям населения;

- малообеспеченным группам населения;

- пострадавшим вследствие ЧС категориям граждан.

Каким образом происходит удержание алиментов с материальной помощи?

Удерживаются алименты с материальной помощи лица, имеющего подобные обязательства, по общим правилам (за исключением тех видов выплат, с которых удержание не производится в силу нормативных актов). В числе правил следующие:

- основанием удержания могут служить лишь соглашение в нотариальной форме или исполнительный документ — ст. 109 Семейного кодекса;

- максимально вычитаемая сумма в качестве алиментов составляет 70% на детей, не достигших возраста 18 лет, и 50% в иных случаях взыскания алиментов — ст. 138 ТК, ст. 99 закона 229-ФЗ;

- алименты рассчитываются в процессе начисления материальной помощи и перечисляются или передаются способом и по реквизитам, указанным в исполнительном листе или нотариальном соглашении.

Если же материальная помощь оказывается лицу, не связанному с источником выплаты регулярными трудовыми отношениями, то взыскание с нее алиментов при отсутствии информации от самого получателя представляется затруднительным.

Итоги

Итак, ответ на вопрос, удерживаются ли алименты с материальной помощи, зависит, прежде всего, от оснований ее выплаты. По общему правилу в силу нормативного регулирования сумма помощи выдается получателю за вычетом алиментных обязательств. В то же время имеется ряд исключений, которые, во-первых, предусмотрены Перечнем, утвержденным правительством, а во-вторых, следуют из особенностей выплаты (на медицинское лечение, препараты).

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Помимо выплат, гарантированных государством, при рождении ребенка сотрудник может получить некоторую сумму от работодателя как меру поддержки. Но такая выплата - это право работодателя, а не обязанность. В статье расскажем, как оформить матпомощь в 2018 году и порядок ее налогообложения.

Материальная помощь при рождении ребнка выплачивается только в том случае, если предусмотрена трудовым, коллективным договором или иным локально-нормативным актом организации. Данная выплата не зависит от квалификации работников, не связана с достижением работником каких-либо производственных результатов, так же нельзя ее назвать стимулирующей. Поэтому матпомощь при рождении ребенка не является частью оплаты труда — это выплата социального характера.

Как оформить выдачу материальной помощи

Как правило, начисление матпомощи оформляется так:

- Работник пишет личное заявление, в котором указывает основание для выплаты ему материальной помощи — в данном случае это рождение ребенка. Заявление может быть составлено в произвольной форме;

- Работник прилагает документы, подтверждающие необходимость получения такой помощи: например, копию свидетельства о рождении. Ее нужно передать в бухгалтерию вместе с заявлением.

- Если руководство организации принимает положительное решение, издается приказ об оказании материальной помощи. Унифицированной формы такого документа нет, организация вправе разработать ее самостоятельно. В приказе указывается сумма получаемой сотрудником материальной помощи, и срок, в который она должна быть выплачена.

Налогообложение материальной помощи при рождении ребенка

Недавно Минфин изменил мнение относительно обложения НДФЛ сумм материальной помощи при рождении ребенка. Прежняя позиция финансового ведомства была такова: не облагается НДФЛ единовременная матпомощь, предоставляемая в сумме, не превышающей 50 000 рублей, одному из родителей по их выбору либо двум родителям из расчета общей суммы 50 000 рублей. То есть, финансовое ведомство считало, что необлагаемый лимит нужно делить между родителями. Ранее в Письме от 15.07.2016 № 03-04-06/41390 финансовое ведомство рекомендовало при выплате работнику материальной помощи при рождении ребенка запрашивать у этого работника справку о доходах супруга. Но Минфин РФ отозвал это письмо.

Новую точку зрения на вопрос об обложении НДФЛ доходов в виде материальной помощи, оказываемой работодателем работникам при рождении ребенка, Минфин озвучил в письмах от 12.07.2017 № 03-04-06/44336 и от 07.08.17 № 03-04-06/50382. В соответствии с абзацем 7 пункта 8 статьи 217 НК не подлежат обложению НДФЛ суммы единовременных выплат работникам (в том числе матпомощи) при рождении (усыновлении, удочерении) ребенка. При этом должны выполняться следующие условия:

- матпомощь выплачивается единовременно в течение первого года после рождения (усыновления, удочерения) ребенка;

- размер матпомощи не более 50 000 руб. на каждого ребенка.

Теперь эта точка зрения объявлена единственной верной, так как все старые, противоречащие новому мнению ведомства разъяснения, признаны неактуальными, и ФНС предписала инспекциям применять в работе именно ее.

Кстати, стоит обратить внимание на Постановление арбитражного суда Уральского округа от 29.07.2016 № Ф09-6902/16, где суд отметил, что суть выплаты при рождении ребенка не изменилась в связи с реализацией права на нее по истечении года. А НК РФ не содержит нормы, предусматривающей, что спустя год льгота не применяется. То есть, по мнению арбитров, матпомощь при рождении ребенка и через год не должна облагаться НДФЛ.

Страховые взносы

Объектом обложения страховыми взносами являются, в частности, выплаты, произведенные в рамках трудовых отношений (подп. 1 п. 1 ст. 420 НК РФ). Суммы, не подлежащие обложению страховыми взносами, перечислены в статье 422 НК РФ. Здесь сказано, что не подлежат обложению страховыми взносами для организаций суммы единовременной материальной помощи, оказываемой работникам (родителям, усыновителям, опекунам) при рождении (усыновлении (удочерении)) ребенка, установлении опеки над ребенком, выплачиваемой в течение первого года после рождения (усыновления (удочерения)), установления опеки, но не более 50 000 рублей на каждого ребенка (пп. 3 пункта 1 статьи 422 НК РФ).

Минфин в письме от 16 мая 2017 № 03-15-06/29546 заявил, что материальная помощь, выплачиваемая при рождении ребенка, не облагается страховыми взносами в пределах лимита (50 тысяч рублей). Причем этот необлагаемый лимит применятся к выплатам, начисленным каждому из новоиспеченных родителей. Т.е. если и папа, и мама малыша получили каждый по 50 тыс. руб. такой родительской матпомощи, страховые взносы с этих сумм начислять не нужно. В том числе в случае, когда оба родителя трудятся у одного работодателя.

Таким образом, получается, что в отношении материальной помощи при рождении ребенка теперь действуют одинаковые правила обложения и НДФЛ, и страховыми взносами.

Бухгалтерский учет материальной помощи при рождении ребенка

Пример 1

Сотруднице начислена единовременная материальная помощь в связи с рождением ребенка в размере 50 000 руб. В бухгалтерском учете необходимо сделать следующие проводки:

Дт 91 Кт 73 — 50 000 — Начислена единовременная материальная помощь в связи с рождением ребенка

Дт 73 Кт 51 — 50 000 — Выплачена материальная помощь с расчетного счета

Дт 99 Кт 68 — 10 000 — Отражено ПНО с расходов, не учитываемых при налогообложении прибыли (50 000 руб. х 20%)

Пример 2

Изменим условия примера 1. Выплата работнице единовременной материальной помощи в связи с рождением ребенка составила 70 000 руб.

В нашем примере сумма страховых взносов рассчитывается исходя из общего тарифа (на обязательное пенсионное страхование — 22%, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством — 2,9%, обязательное медицинское страхование — 5,1%). Страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний рассчитаны с применением тарифа 0,2%. Согласно пп. 1, 45 п. 1 ст. 264 НК РФ страховые взносы включаются в состав расходов в общеустановленном порядке (письма Минфина РФ от 20.03.2013 № 03-04-06/8592, от 03.09.2012 № 03-03-06/1/457).

В бухгалтерском учете будут составлены следующие проводки:

Дт 91 Кт 73 — 50 000 — Начислена единовременная материальная помощь в связи с рождением ребенка

Дт 91 Кт 69 — 6040 — Начислены страховые взносы на облагаемую ими сумму материальной помощи ((70 000 — 50 000) руб. х 30,2%)

Дт 73 Кт 68 — 2 600 — Удержан НДФЛ с налогооблагаемой суммы материальной помощи ((70 000 — 50 000) руб. х 13%)

Дт 73 Кт 51 — 67 400 — Выплачена материальная помощь из кассы (70 000 — 2 600) руб.

Дт 99 Кт 68 — 14 000 — Отражено ПНО с расходов, не учитываемых при налогообложении прибыли (70 000 руб. х 20%)

Отражение в 6-НФДЛ

Согласно п. 2 ст. 230 НК РФ налоговые агенты представляют в налоговый орган по месту своего учета справку по форме 2-НДФЛ и расчет по форме 6-НДФЛ.

Поэтому обратимся к письму ФНС России в от 15.12.2016 № БС-4-11/24064@. Налоговая инспекция на основании п. 8 ст. 217 НК РФ пришла к выводу, что работодатель вправе не отражать в расчете по форме 6-НДФЛ доход работника в виде единовременной материальной помощи при рождении ребенка в течение первого года после рождения ребенка в размере, не превышающем 50 000 руб. В случае если размер указанного дохода, выплачиваемого в налоговом периоде, превысит 50 000 руб., данный доход подлежит отражению в расчете по форме 6-НДФЛ.

Если организация, выплачивающая работнику материальную помощь при рождении ребенка в течение первого года после рождения ребенка в размере 50 000 руб., все же отразила данный доход в расчете по форме 6-НДФЛ, то организация должна отразить такой доход в сведениях по форме 2-НДФЛ за указанный налоговый период. В таком случае данные по строке 020 расчета по форме 6-НДФЛ и общая сумма дохода, указанного в п. 5 представляемых по всем налогоплательщикам справок по форме 2-НДФЛ, будут идентичны, что соответствует Контрольным соотношениям ФНС России.

Дело в том, что если налоговый агент отразит соответствующую выплату в расчете по форме 6-НДФЛ, но не отразит ее в форме 2-НДФЛ, это приведет к нарушению Контрольных соотношений, что может повлечь за собой процедуру истребования от налогового агента соответствующих пояснений (п. 3 ст. 88 НК РФ).

В такой радостный момент для работника, как рождение ребенка, работодатель может выплатить ему материальную помощь. Как правильно это сделать и какие при этом надо будет уплатить налоги — пойдет речь в этой статье.

Единовременная материальная помощь при рождении ребенка от работодателя (далее — матпомощь) выплачивается на основании личного заявления работника. К заявлению прилагается копия свидетельства о рождении. Напомним, что выплата любой помощи сотрудникам — это право, а не обязанность работодателя. Поэтому в каком размере произвести выплату — решает работодатель.

Получив от работника заявление, руководитель организации принимает решение о выплате, о чем издается соответствующий приказ. Приказ вместе с заявлением передается в соответствующую службу, которая и производит расчеты.

Заявление на материальную помощь при рождении ребенка

Материальная помощь при рождении ребенка — налогообложение

Матпомощь не облагается НДФЛ в пределах 50 000 руб. в отношении каждого родителя (п. 8 ст. 217 НК РФ , Письмо Минфина РФ от 12.07.2017 N 03-04-06/44336).

Этот вид дохода не облагается страховыми взносами также в пределах 50 000 руб. на каждого родителя (п.п. 3 п. 1 ст. 422 НК РФ , Письмо Минфина от 16.05.2017 N 03-15-06/29546).

Матпомощь при рождении ребенка не облагается в пределах 50 000 руб. при условии, что такая выплата была произведена в первый год после родов.

Кроме того, для освобождения от налогов и взносов выплата в виде матпомощи должна быть единовременной. Если она по одному и тому же событию будет выплачена несколькими частями, то налоговые органы могут признать единовременной только первую из них. Соответственно, все последующие выплаты подпадают под налогообложение НДФЛ и страховыми взносами независимо от суммы первоначальной выплаты (Письмо Минфина России от 31.10.2013 № 03-04-06/46587).

Материальная помощь в связи с рождением ребенка, выплачиваемая работнику, не включается в состав расходов для целей налогообложения прибыли (п. 23 ст. 270 НК РФ ).

В расходах по УСН матпомощь при рождении детей также не учитывается, поскольку такой вид расхода не поименован в закрытом перечне расходов, установленных п. 1 ст. 346.16 НК РФ .

Пример налогообложения

В том году, когда родился малыш, работнику выплачена единовременная материальная помощь при рождении ребенка в размере 30 000 руб. Выплата произведена из кассы 03.07.2017 года.

Так как сумма матпомощи не превышает 50 000 руб., то она полностью освобождается от НДФЛ и не включается в налоговую базу по страховым взносам.

В бухгалтерском учете это будет отражено следующими проводками (если организация не применяет ПБУ 18/02):

- Дт 99 Кт 73 — 30 000 руб. — сумма матпомощи работнику отнесена за счет прибыли организации;

- Дт 73 Кт 50 — 30 000 руб. — работнику выплачена матпомощь.

Отражение материальной помощи в отчетности по НДФЛ

Матпомощь в связи с рождением ребенка (2017) отражается в расчете по форме 6-НДФЛ:

- даже если она произведена в сумме, не превышающей 50 000 руб. или меньше;

- даже если с нее не надо платить НДФЛ;

- только в том периоде, когда она фактически выплачена (п.п. 1 п. 2 ст. 223 НК РФ ).

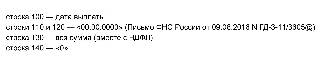

Раздел 1 расчета 6-НДФЛ заполняется следующим образом:

Если матпомощь полностью не облагается НДФЛ, то раздел 2 расчета 6-НДФЛ заполняется следующим образом:

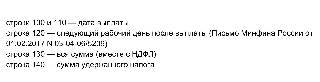

Если с матпомощи удержан НДФЛ, то раздел 2 расчета 6-НДФЛ заполняется следующим образом:

Воспользуемся нашим примером для заполнения расчета по форме 6-НДФЛ за полугодие 2020 года.

Читайте также:

- Что такое хорошо что такое плохо проект с паспортом

- Финансирование сельской ипотеки в россельхозбанке в 2021 году когда начнется выплата

- Как написать гражданство по английски

- Приведите примеры когда человек бессознательно совершает информационное правонарушение

- Пилат поднял мученические глаза на арестанта и увидел что солнце согласование