Нужно ли вести бухгалтерский учет ип на патенте

Обновлено: 30.06.2024

Налог на патентной системе налогообложения рассчитывается на основании потенциально возможного дохода. Он устанавливается законом субъекта РФ и применяется для расчета стоимости патента. Например, если потенциальный доход за год установлен в размере 300 000 рублей, то патент будет стоить 6% от этой суммы – 18 000 рублей.

Поскольку реальный доход в рамках ПСН не влияет на расчет налога, то и декларации на этом режиме не сдают. Об этом прямо сказано в статье 346.52 НК РФ. Казалось бы, все предельно ясно – отчетность по патенту для ИП не нужна. На самом деле, здесь есть ряд спорных моментов.

И дело даже не в тех отчетах, которые обязаны сдавать предприниматели с сотрудниками на всех налоговых режимах (об этой отчетности читайте ниже). Вопрос в другом – должен ли ИП сдавать декларацию по УСН или в рамках общей системы налогообложения?

К каким доходам применяется ПСН

Почему вообще возникает вопрос о необходимости для ИП отчитываться в рамках вне ПСН? Дело в том, что патент выдается на определенные виды деятельности. Рекомендованный перечень приводится в статье 346.43 НК РФ, но каждый регион устанавливает свои направления бизнеса, на которые можно оформить патент.

При этом другие системы налогообложения, в частности, УСН и ОСНО, применяются ко всем доходам, независимо от направления деятельности. Предположим, предприниматель на упрощенной системе торгует оптом, занимается грузоперевозками и еще открыл розничный магазин. Все полученные им доходы будут учитываться в общей сумме и облагаться единым налогом УСН.

Но если ИП на ПСН захочет заняться таким же бизнесом, то патент он сможет получить только на перевозки и розницу. Оптовая торговля должна учитываться в рамках другой системы налогообложения – УСН или ОСНО, поэтому придется вести раздельный учет доходов.

Такой же подход применялся к ЕНВД до его отмены. Вмененка, как и ПСН, разрешалась только для определенных видов деятельности, если же ИП занимался чем-то еще, эти доходы учитывались отдельно.

В принципе, проблем здесь не возникает. Если предприниматель совмещает разные системы налогообложения, то и отчитываться должен по каждой из них. Минфин не раз давал рекомендации по ведению раздельного учета, в том числе, как считать расходы по работникам, занятым и в той, и в другой деятельности.

Надо ли на ПСН сдавать нулевые декларации

Но как быть, если ИП на ПСН осуществляет только те виды деятельности, на которые получен патент? Зачем ему сдавать декларации по УСН или ОСНО, если он не ведет больше никакой бизнес?

К сожалению, ФНС не дает на это прямой ответ, в результате чего и возникают спорные моменты. Некоторые инспекции требуют от ИП на патенте сдавать нулевые декларации, а за несданную отчетность штрафуют и блокируют расчетный счет. Правы они или нет?

Получить ответ на такой вопрос может сам предприниматель, обратившись в свою налоговую инспекцию с письменным запросом. Нам в данный момент известно только про письмо Минфина РФ от 30.11.2011 N 03-11-11/297, где ведомство отвечает на вопрос ИП на ЕНВД.

Принцип расчета налога на вмененке похож на ПСН: в обоих случаях налог рассчитывается на основании возможного дохода по определенному виду деятельности. Поэтому, с некоторой натяжкой, можно применять этот подход и к патенту.

Так вот, Минфин считает, что если индивидуальный предприниматель осуществляет только виды деятельности, переведенные на уплату ЕВНД, то он не обязан подавать декларацию по НДФЛ.

Увы, но многие ИФНС ориентируются на те коды ОКВЭД, которые предприниматель заявил при регистрации. И если среди них есть только те, на которые получен патент, то с большой вероятностью, требовать нулевую отчетность от ИП не будут. Но если кодов ОКВЭД заявлено несколько, да еще и некоторые из них не вписываются в рамки ПСН, то безопаснее по ним отчитаться, сдав нулевую отчетность.

Как это выглядит на практике? Например, предприниматель хочет получить патент на парикмахерские и косметические услуги. Этому виду деятельности соответствует код ОКВЭД 96.02, который ИП указал в заявлении Р21001. Другие коды не заявлены, поэтому ИФНС не может требовать деклараций вне ПСН.

Но если, кроме 96.02 предприниматель впишет в заявление другие коды, то налоговая инспекция будет ждать по ним отчета. Ведь это общая практика – сдача нулевых деклараций при отсутствии деятельности.

Следующий вопрос – по какой форме сдавать нулевую декларацию? Если ИП не подавал уведомление о переходе на УСН, то считается, что другие заявленные виды деятельности он совмещает с ОСНО. А на этом режиме предприниматели сдают две декларации: по НДС и НДФЛ.

Если же после регистрации ИП не только оформил патент, но и подал уведомление о переходе на упрощенку, то он должен сдавать декларацию по УСН. При отсутствии другой деятельности, кроме патентной, она будет нулевой.

Что касается единой упрощенной декларации, то она может подаваться, если ИП не только не получал доходов, но и не проводил операции по расчетному счету. Кроме того, сдача ЕУД не может заменить нулевую 3-НДФЛ. единую упрощенную декларацию можно сдать только вместо нулевой по НДС или по УСН.

Какой же вывод можно сделать? Если предприниматель указал при регистрации несколько кодов ОКВЭД, и только по некоторым он получил патент, то надо сдавать нулевые отчеты в рамках УСН или ОСНО. И поскольку нулевая декларация по упрощенке сдается всего раз в год, и она довольно простая, предпринимателю лучше после регистрации перейти на УСН и совмещать этот режим с ПСН.

Отчетность ИП-работодателя на ПСН

Итак, мы разобрались в том, как отчитывается ИП на патенте, если он ведет деятельность без работников. Но при наличии сотрудников предприниматель на ПСН сдает ту же самую отчетность, что и работодатели на других системах налогообложения.

Вот что в нее входит:

- в ИФНС – каждый квартал 6-НДФЛ и РСВ;

- в ПФР – ежемесячный отчет СЗВ-М, ежегодный СЗВ-Стаж, а также СЗВ-ТД, который сдается при наличии кадровых событий (прием на работу, перевод, увольнение);

- в ФСС – каждый квартал 4-ФСС.

Уведомление об уменьшении стоимости патента

В 2022 году индивидуальные предприниматели на патенте, с работниками и без них, имеют право учитывать при расчете налога перечисленные страховые взносы.

Уведомление, которое надо подать для уменьшения налога на ПСН, это тоже своего рода отчет, потому что в нем ИП указывает сумму уплаченных взносов. Форма уведомления приводится в письме ФНС от 26.01.2021 № СД-4-3/785@, бланк и образец заполнения можно найти здесь.

Статистическая отчетность

Отчетность в Росстат предприниматель на ПСН сдает выборочно, если получает от ведомства соответствующий запрос.

Однако в 2021 году все ИП, независимо от системы налогообложения, обязаны сдать отчетную форму № 1-предприниматель.

Крайний срок сдачи этого отчета – до 1 апреля 2021 (или до 1 мая при обращении через Госуслуги). А штраф за просрочку больше, чем за несданную декларацию: от 10 до 20 тысяч рублей.

Патентная система налогообложения для ИП отличается простотой учёта. Деклараций на ПСН нет, расходы не учитываются, а сумма налога к уплате известна заранее. Чтобы узнать, сколько будет стоить патент по выбранному виду деятельности, надо знать только период его действия и территорию, где ИП планирует вести бизнес.

Казалось бы, никакая отчётность ИП на патенте не нужна, ведь его реальные доходы не влияют на расчёт налога. На самом деле, это не всегда так, в некоторых случаях предприниматель на ПСН должен сдавать в налоговую инспекцию декларации по другим режимам.

Какие доходы учитываются для ПСН

Дело в том, что ПСН применяется не ко всем возможным направлениям бизнеса предпринимателя, а только к определённым видам деятельности. Конкретный их перечень устанавливают региональные законы. Если кратко, то это розничная торговля, общепит, многие бытовые услуги и некоторые производственные направления.

А вот на таких системах налогообложения, как основная и упрощённая, все доходы от разных видов деятельности учитываются в общей сумме. Поэтому ОСНО и УСН (упрощёнка за некоторым исключением) применяются ко всем полученным доходам, без разделения по направлениям бизнеса.

Как это может выглядеть на практике? Например, предприниматель открыл небольшое производство строительных материалов, а кроме того, оказывает услуги по ремонту помещений. Если он выберет упрощённую систему, то доходы от производства и от ремонтных услуг попадают в общую налоговую базу, что отражается в одной декларации по УСН.

Если же ИП захочет перейти на ПСН, то патент он сможет получить только на услуги по ремонту, а доходы от производства должны учитываться отдельно, в рамках УСН или ОСНО. В этом случае необходимо вести раздельный учёт доходов при совмещении двух налоговых режимов. Бухгалтеры с таким учётом хорошо знакомы, да и Минфин не раз давал соответствующие рекомендации.

Спорные моменты возникают, если предприниматель получил патент, работает по нему, а другими видами деятельности не занимается. Должен ли он в таком случае сдавать какую-то отчётность в ИФНС или нет? Увы, но однозначного ответа на этот вопрос НК РФ не даёт, поэтому некоторые налоговые инспекции требуют от ИП на патенте нулевые декларации в рамках УСН или ОСНО.

Должен ли ИП на ПСН сдавать нулевые декларации

ИФНС видит, что по одному коду ОКВЭД (услуги фотографа) предприниматель получил патент, то есть платит налог. А что с остальными кодами? Может быть, по ним тоже получены доходы, но отчёта нет и налог не исчислен?

В таком случае ИП должен отчитаться, подав декларацию вне режима ПСН. Если доходы по этим кодам ОКВЭД получены, то надо вести раздельный учёт, если доходов нет, то сдать нулевую декларацию.

Если же предприниматель указал только один код ОКВЭД (в нашем примере – 74.20), и по нему он оформил патент, то налоговая понимает, что никакой другой деятельности нет и не планируется. А значит, и отчитываться не за что.

Примерно такой же подход существовал по отношению к уже отменённому режиму ЕНВД. Вменёнка тоже применялась только для некоторых видов деятельности. В частности, в письме от 30.11.2011 N 03-11-11/297 Минфин отвечал, что если ИП осуществляет только виды деятельности, переведённые на уплату ЕВНД, то он не обязан подавать декларацию по НФДЛ.

Итак, отчётность ИП на патенте может включать в себя нулевые декларации, если у него заявлены несколько кодов ОКВЭД, по которым он не ведёт деятельность. Но учитывая, что официальных разъяснений по этому вопросу нет, рекомендуем при сомнениях обращаться в свою ИФНС. Ведь некоторые инспекции не требуют от предпринимателя на ПСН нулевой отчётности. Хотя, с нашей точки зрения, безопаснее всё-таки отчитаться.

Что касается формы нулевой декларации, то она зависит от того, перешёл ИП на УСН или нет. Если уведомление о переходе было своевременно подано, то надо сдавать одну декларацию в год – не позднее 30 апреля за прошедший налоговый период.

Но если предприниматель не сообщал о переходе на УСН, то он должен отчитываться в рамках общей системы налогообложения. А на ОСНО сдают две разных декларации – по НДС и по НДФЛ. Причём, декларация по НДС сдаётся ежеквартально и в электронном виде, заверенная ЭЦП. Вместо неё можно сдавать более простую декларацию ЕУД, но только в случае, если предприниматель не проводил операции по расчётному счёту.

Уведомление об уменьшении стоимости патента

Долгое время при расчёте налога на ПСН нельзя было учитывать страховые взносы, которые ИП платил за себя и работников. Но с 2021 года такое право появилось, и чтобы им воспользоваться, надо подать уведомление по форме КНД 1112021.

Это тоже своего рода отчётность ИП на патенте, ведь в уведомлении указывается сумма страховых взносов, которая уменьшает налог к уплате. Однако это остается на усмотрение предпринимателя, обязанности по представлению уведомления нет.

Отчёты за работников

Если у ИП на ПСН есть работники, то он сдаёт по ним такую же отчётность, что и другие работодатели. Это разные отчётные формы, которые направляются в ИФНС и внебюджетные фонды.

Вот какие отчёты сдаёт ИП с наёмными работниками:

- в налоговую инспекцию: РСВ и 6-НДФЛ;

- в Пенсионный фонд: СЗВ-М, СЗВ-Стаж, СЗВ-ТД;

- в Фонд социального страхования: 4-ФСС.

Все эти отчёты достаточно сложные, заполнять их проще с помощью специализированного сервиса.

Первый месяц - бесплатно

Отчёты в Росстат

Каждые пять лет Росстат проводит массовое наблюдение за деятельностью малого бизнеса. Последний контрольный период – 2020 год, поэтому отчитаться за него должны все предприниматели на любых системах налогообложения, в том числе, без работников.

Крайний срок сдачи этого отчёта – до 1 апреля 2021 года, а при подаче через Портал госуслуг на месяц позже. В промежутках между периодами сплошного наблюдения отчётность в Росстат сдается выборочно, по запросу ведомства.

Штрафы за срыв сроков статистической отчётности самые высокие – для ИП это от 10 000 до 20 000 рублей. Для сравнения, штраф за несданную нулевую декларацию составляет 1 000 рублей за каждый месяц просрочки.

Итак, мы разобрались в том, какую отчётность при патенте для ИП надо сдавать в разных ситуациях. Если вы не хотите тратить на это свои силы и время, советуем попробовать вариант аутсорсингового обслуживания от 1С:БО. Первый месяц бесплатно!

Ведение бухгалтерии – первое, о чем стоит задуматься при планировании собственного дела. Все по-разному относятся к этому: кто-то считает, что для ИП это не нужно, а кто-то подходит со всей ответственностью. В статье мы покажем, что это важно и несложно.

Как ИП вести бухгалтерию самостоятельно: пошаговая инструкция в 2021 году

Два года назад Елена уволилась из салона красоты и начала работать на себя. У нее была собственная клиентская база, а увеличить ее помогла реклама в соцсетях.

Муж предложил ей оформить ИП, но Елена всегда боялась вопроса ведения бухгалтерии – она ничего об этом не знала. На что нужно обратить внимание прежде всего?

Для начала внесем ясность: правы и те, кто считает, что предпринимателям не нужна бухгалтерия, и те, кто думает, что нужна.

Елена посчитала, что это звучит не так сложно. Но все же ей хотелось разобраться в вопросе до конца. Ведь не зря вокруг этого ведется столько обсуждений.

Специалисты рекомендуют определиться с ведением финансов сразу после того, как вы решили открыть свой бизнес.

Аргументы в пользу такого решения:

- своевременный выбор формы налогообложения помогает сделать выплаты максимально комфортными;

- вы заранее усвоите схемы учета и не пропустите сроки уплаты налогов;

- у вас не будет проблем с налоговыми службами, ведь за просрочки грозят штрафы, а это негативно скажется на имидже предпринимателя;

- после регистрации ИП дается всего лишь 30 дней, чтобы перейти на упрощенное налогообложение (в противном случае вас автоматически поставят на общую систему, а для начинающего предпринимателя это намного сложнее).

Совет от банка:

Бухгалтерский учет – это не прихоть бюрократов. Смотрите на него как на способ объективной оценки вашего бизнеса. Учет покажет реальную прибыль и поможет выбрать направление развития для улучшения работы.

Главный вопрос, который волнует всех начинающих предпринимателей: с чего начать?

- Выберите способ ведения бухгалтерии.

- Определились со способом? Прекрасно. Теперь решите, какая форма налогообложения вам подходит.

Существует два варианта: упрощенная форма налогообложения (УСН) и общая форма налогообложения (ОСНО). Изучите правила ведения каждой из них, организацию отчетности, сроки и главные отличия.

- Наберитесь знаний, изучите основы ведения бухгалтерии.

Прозвучит банально, но при отсутствии знаний и опыта постарайтесь узнать о бухгалтерском учете самостоятельно. Ресурсов, которые помогут познать основы учета, на самом деле больше, чем вы думаете. Расспросите знакомых, прочитайте нашу статью, и даже это уже даст вам общие сведения и поможет не бояться самостоятельной бухгалтерии.

Вы работаете на себя и хотите развить собственное дело? Для таких целей можно оформить кредит для самозанятых. Вы получите деньги на развитие бизнеса быстро и без лишних формальностей. Переходите по ссылке и узнайте, сколько вам одобрят прямо сейчас.

Если что-то не понятно, то сразу спрашивайте. Многие онлайн-бухгалтерии предоставляют бесплатные консультации

Ведение бухгалтерии ИП на ОСНО

Пошаговое руководство о выборе способа учета показалось Елене не таким сложным. Но она сразу задумалась: что такое УСН и ОСНО? Чем они отличаются?

ОСНО – общая система налогообложения. Ее смысл заложен в названии, т.е. система является главной формой налогообложения в России. Она не обладает никакими ограничениями и распространяется на все виды предпринимательской деятельности. Это значит, что после регистрации ИП вас автоматически припишут именно к ОСНО, если вы не подали заявление на переход на специальную систему.

Совет от банка:

Сразу после регистрации ИП или в течение 30 дней перейдите на упрощенную систему отчетности. Если у вас нет опыта, то общая покажется слишком сложной для самостоятельного ведения.

Можно посвятить целую статью рассказу об общей системе уплаты налогов, но сейчас обратим внимание только на ее функциональную роль в деятельности ИП.

Предприниматели на ОСНО платят три вида налогов:

- НДФЛ в размере 13% по итогам года;

- НДС 20% ежеквартально;

- Налог на имущество, земельный или транспортный: зависит от того, чем вы пользуетесь для ведения дела.

Почему предприниматели ведут учет бухгалтерии по общей системе:

- ИП не знал о существовании специальных систем или не подал вовремя заявление на переход;

- Предприниматель изначально не соответствует требованиям льготной формы уплаты налогов или перестал соответствовать в ходе деятельности;

- Есть необходимость платить НДС.

Можно ли добровольно перейти на общую систему? А в каких случаях предпринимателя могут заставить?

Все зависит от дохода бизнеса и контрагентов, с которыми вы сотрудничаете.

Например, в пункте 3 говорится, что если вы решили самостоятельно перейти на общую систему уплаты налогов, то сначала вы дожидаетесь окончания текущего налогового периода, а затем уже переходите на иной режим.

Если же ваши доходы за отчетный период превысили 200 млн рублей, либо в течение года ваших сотрудников стало больше 30 человек, то вы обязаны перевести организацию на общий режим налогообложения. Об этом подробнее говорится в пункте 4 ст. 346.13.

Иногда роль в предпочтении ОСНО могут сыграть ваши подрядчики и контрагенты. Компании зачастую предпочитают сотрудничать с организациями, которые выплачивают НДС, поэтому предприниматели меняют систему налогообложения ради развития и приобретения партнеров.

Совет от банка:

Вам могут сказать, что уведомлять о переходе на общую систему никого не нужно. Но это не так. Режим ОСНО действует для всех предпринимателей РФ, но закон требует сообщить об изменении системы налогообложения в налоговый орган. Для этого напишите заявление и отправьте в налоговую службу не позднее 15 января того года, в котором планируете перейти на новую систему.

Ведение бухгалтерии ИП на УСН

Елена поняла, что ее бизнес еще слишком мал, и она не готова платить налоги на общих основаниях. И из-за отсутствия опыта не справится с бумажной работой. Поэтому она решила узнать о специальных системах, которые призваны упростить уплату налогов.

УСН – это упрощенная система налогообложения, и она не зря так называется. Все сводится к подаче лишь одного документа за целый год – налоговой декларации.

Этот режим очень удобен тем, что обеспечивает небольшую финансовую нагрузку, а также избавляет от волокиты. Предприниматель освобождается от всего, что было перечислено выше: НДФЛ, НДС и налог на транспорт/землю/имущество.

Совет от банка:

Хотя от ИП на УСН требуется всего лишь сдавать налоговую декларацию, вести учет доходов и расходов все равно нужно. Подается отчетность по адресу проживания предпринимателя.

Есть два варианта упрощенной системы, которые можно выбрать:

| Доходы | Доходы минус расходы |

| Учитываются только доходы, с которых удерживается 6% налогов. В зависимости от региона может отличаться и составлять от 1% до 6%. | В расчет берется разница между доходами и расходами за отчетный период. Удерживается налог 15%, но в зависимости от регионов может меняться от 5% до 15%. |

| Выгодно только для тех, у кого расходы небольшие, т.к. они просто не учитываются. Доход производится за весь расчетный год, а вот оплата происходит раз в квартал в качестве авансов. Это помогает разгрузить уплату налогов, а поступление платежей происходит равномерно. | Выгодно в том случае, если расходы составляют больше половины от суммы доходов. Оплата также осуществляется поквартально. Главное – собирать все документы, которые подтверждают факт расходов: чеки, выписки и т.д. |

Кому не подходит упрощенная система:

- банки и другие финансовые организации (инвестиционные фонды, страховые, ломбарды и т.д.);

- организации, у которых есть филиалы;

- организации, деятельность которых связана с азартными играми;

- нотариусы с частной практикой;

- организации с численностью сотрудников более 100 человек.

Сроки сдачи отчетности ИП в 2021 году

Важно помнить, что для упрощенной и общей систем разные сроки подачи и виды документов для отчетности:

УСН:

- 1 квартал: авансовый платеж 25.04;

- 2 квартал: 25.07;

- 3 квартал: 25.10;

- сдача декларации и налог за весь период: не позднее 30.04.

ОСНО:

- 1 квартал: декларация НДС 25.04, налог – 25.06;

- 2 квартал: НДС – 25.07, налог – 25.09, аванс по НДФЛ – 15.07;

- 3 квартал: НДС – 25.10, налог – 25.12, НДФЛ – 15.10;

- 4 квартал: НДС – 25.01, налог – 25.03, декларация НДФЛ – 30.04, налог по итогам года – 15.07.

Если у вас есть сотрудники, независимо от налоговой системы, не забудьте подать следующие отчеты:

Сдача отчетности онлайн

С развитием интернета сдача отчетности заметно упростилась. Для ИП есть множество сервисов, которые не только помогут составить документы, но и сами отправят их в нужный налоговый орган.

В чем плюсы онлайн-сервисов:

Заполняйте отчетность там, где вам комфортно. Для этого даже не обязательно пользоваться одним и тем же компьютером: вы можете подключиться с любого устройства.

Онлайн-бухгалтерия напомнит о сроках сдачи отчетности и избавит вас от переживаний. Если сделать определенные предварительные настройки, служба будет отправлять документы автоматически . Даже если вы отправите документ за пять минут до окончания срока, это не будет считаться опозданием.

ПФР, ФСС, ФНС, РОССТАТ и многие другие службы доступны в сервисах онлайн-отчетности.

Если у вас есть вопросы по оформлению документов, то всегда можно проконсультироваться с техническим специалистом. Сервис свяжется с вами и по собственной инициативе, если возникнут какие-то вопросы или проблемы.

Онлайн-бухгалтерия – альтернативный вариант привычному бумажному способу подачи отчетности. Прекрасно подойдет и для новичков, которые только учатся заполнять свою первую декларацию, и для опытных предпринимателей, которые ценят свое время.

Инструменты для ведения бухгалтерии для ИП

Елене очень понравилась идея вести бухгалтерию онлайн. Это и правда удобно, особенно когда с утра до вечера она занята клиентами. Но какой сервис выбрать?

Существует множество вариантов, которые позволяют вести отчетность онлайн и самостоятельно:

Это лишь несколько примеров из множества предложений на рынке. Какой из них выбрать – решать вам.

Изучите тарифы, акции с условием бесплатного периода использования (где-то они могут достигать года), закажите пробную отчетность, почитайте истории других ИП о тех или иных сервисах, узнайте, можно ли подключиться к системе со смартфона. Возможно, вы смените один или два сервиса, но в конце концов найдете удобный для себя.

С 1 января 2021 года многие индивидуальные предприниматели перешли на применение ПСН. В отличие от ЕНВД, при работе на патенте не надо подавать налоговую декларацию. Но у ИП появляется новая обязанность - вести налоговый учет.

Зачем предпринимателю при применении ПСН вести налоговый учет

Одним из ограничений при применении патентной системы налогообложения является ограничение по сумме дохода. ИП утрачивает право на применение ПСН, если с начала календарного года его выручка превысит 60 миллионов рублей. Это установлено статьей 346.45 Налогового кодекса. И чтобы отследить размер выручки по патенту, статьей 346.53 Налогового кодекса введена обязанность для предпринимателей вести учет доходов от реализации в книге учета доходов.

Как определяется доход от реализации при применении ПСН

При патенте доходы определяются кассовым методом. Напомним, что при кассовом методе доходы считаются полученными в день их фактического поступления на расчетный счет или в кассу предпринимателя. Доходы в инвалюте учитываются в рублях по официальному курсу ЦБ России на дату получения доходов.

Выручка суммируется по всем видам деятельности, по которым предприниматель получил патент.

Если предприниматель совмещает УСН и ПСН (что не запрещено Налоговым кодексом), доходы полученные по деятельности на УСН учитываются при определении предельной суммы оборота на патенте. То есть доходы по УСН и ПСН в сумме не должны превысить 60 миллионов рублей с начала календарного года. В противном случае ИП теряет право на применение ПСН.

Каким образом ведется учет доходов при ПСН

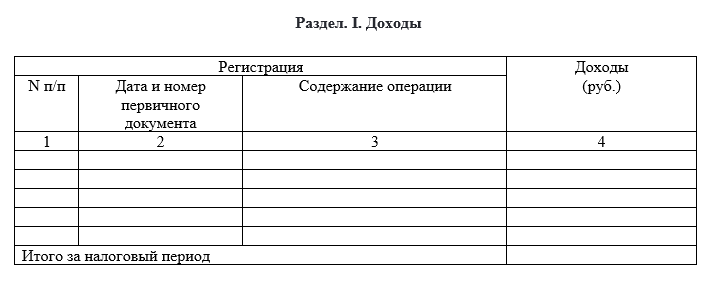

Учет выручки, полученной от “патентной” деятельности, ведется в книге учета доходов. Это основной и единственный документ индивидуального предпринимателя, в котором отражаются его доходы по патенту. Полное ее наименование - Книга учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения. Ее форму утверждает Минфин России. Он же утверждает и порядок ее заполнения. На сегодня действует форма Книги, утвержденная приказом Минфина РФ N 135н от 22 октября 2012 г.

Из самого названия книги понятно, что в ней учитываются только доходы ИП. Расходы при ПСН предприниматель не обязан учитывать, так как они никак не влияют на расчет стоимости патента или условия применения ПСН.

Из каких разделов состоит “патентная” книга учета доходов

Книга состоит из:

- титульного листа

- Раздела “Доходы” (раздел I)

Правила ведения книги учета на патенте

Книга ведется в хронологической последовательности.

Основание для внесения записи в книгу - только первичные документы.

Книга ведется на русском языке. Если первичные документы составлены не на русском языке, их надо перевести построчно на русский язык.

Книгу можно вести:

Если Книга ведется в электронном виде, то после окончания налогового периода она распечатывается.

Книга должна прошнуровывается и страницы книги нумеруются. Соответственно на последнем листе Книги указывается общее количество страниц в Книге. Эта запись заверяется подписью и печатью предпринимателя.

В разделе “Доходы” указываются:

- номер операции по порядку (графа 1)

- дата и номер первичного документа (графа 2)

- содержание операции (графа 3)

- сумма дохода по операции (графа 4)

То есть в книгу вписывается выручка за каждый день в разрезе по источнику дохода - поступление наличных в кассу, поступление на расчетный счет, зачет взаимных требований, получение дохода в натуральной форме. При применении ККТ первичным документом является отчет за смену. При поступлении выручки на расчетный счет - платежное поручение.

Если же у вас есть право не применять ККТ в отношении “патентной” деятельности, то ни Налоговый кодекс, ни иные Законы и нормативные акты не регламентируют, какие документы в целях заполнения Книги доходов будут являться первичными документами, свидетельствующими о дате и сумме полученного дохода. Мы считаем, что в этом случае предприниматель самостоятельно определяет форму первичного документа, которым он будет оприходовать наличную выручку. Напомним, что Законом “О бухгалтерском учете” N 402-ФЗ в ч. 2 ст. 9 установлены обязательные реквизиты, которые должны быть в первичных документах.

Чтобы избежать возможных споров с налоговыми органами, вы также можете сделать им официальный запрос с просьбой разъяснить, каким документом оприходовать наличную выручку именно в вашей ситуации.

Последствия отсутствия (неведения или непредставления) книги учета ИП на ПСН

Конечно, отсутствие книги учета не будет являться причиной, по которой ИП может утратить право на ПСН.

Однако неведение книги или непредставление ее по запросу налогового органа могут повлечь весьма серьезные последствия для ИП.

1. Штрафные санкции

Налоговым кодексом РФ, а именно п.1 и п.2 ст. 120 НК предусмотрен штраф за грубое нарушение правил учета доходов, даже если они не приводят к налоговым правонарушениям. Штраф установлен в размере 10 000 руб.

А если вы не будете вести книгу более одного налогового периода, то штраф уже составит 30 000 руб.

2. Определение размера доходов ИП по данным налогового органа

Напомним, что предприниматель теряет право на применение ПСН, если его доходы превысят 60 миллионов рублей с начала календарного года. И как раз в книге учета доходов ИП и обязан вести этот учет.

Если предприниматель не будет вести книгу учета доходов, он не сможет представить ее налоговой. Соответственно налоговая не сможет проверить, соблюдаете ли вы ограничение по доходам.

В Налоговом кодексе предусмотрена эта ситуация. Налоговым органам дано право определять сумму доходов расчетным путем. Пленум ВАС РФ, в своем постановлении N 57 от 30.07.2013г., указал, что такой подход используется даже если вместо книги предприниматель представит другие документы учета доходов - например, банковские выписки, данные ККТ и другие.

А теперь представьте, что в случае выявления нарушения в феврале предприниматель заплатит штраф 10 000 руб., в марте - уже 30 000 руб., в апреле - еще 30 000 руб. и так далее. Достаточно дорого получается нарушать закон, согласитесь?

На самом деле вести учет доходов правильно, без нарушений и лишних рисков ни так сложно и дорого как кажется.

Для наших клиентов мы предлагаем специальные тарифы на ведение учета доходов ИП по ПСН и УСН.

Стоимость полного пакета услуг - от 2 100 руб. в месяц (ведение учета по одному объекту расчетов). Очевидно, что эта сумма не сравнима с суммами штрафов при выявлении нарушений налоговой, поэтому не стоит экономить.

Что входит в наши услуги:

- Ведение ежедневных записей в КУДИР по наличной выручке

- Ведение ежедневных записей в КУДИР по поступлению денежных средств по эквайрингу

- Отправка новой формы уведомления в ФНС об уплате страховых взносов

- Расчет итоговой стоимости патента к уплате за вычетом страховых взносов

- Контроль уплаты налогов и взносов и подготовка всех документов на уплату

- Контроль окончания сроков действия патента и заказ нового патента

Или вы можете выбрать тариф который будет стоить 500 рублей в месяц. В него будет входить:

- Отправка новой формы уведомления в ФНС об уплате страховых взносов

- Расчет итоговой стоимости патента к уплате за вычетом страховых взносов

- Контроль уплаты налогов и взносов и подготовка всех документов на уплату

- Контроль окончания сроков действия патента и заказ нового патента

А вносить записи о доходах вы будете самостоятельно в нашем ЛК. По запросу мы будем предоставлять вам книгу доходов. Подробно как работает это функционал мы писали в этой статье.

Обратитесь к профессионалам сразу, чтобы спокойно заниматься любимым делом!

Читайте также: