Можно ли открыть ип после банкротства физического лица 2021

Обновлено: 02.07.2024

Это тезисы моего доклада 26 августа 2021 г. на конференции The Банкрот, организованной FinTaxTop.

Доклад имеет обзорный и практический характер, без правоведческих изысканий (ну почти).

Содержание задано организаторами, текст доклада мой. :)

Содержание

– Есть ли необходимость публиковать намерение об обращении в суд с заявлением о банкротстве? Необходимый пакет документов для инициирования процедуры

– Особенности выбора кандидатуры финансового управляющего при введении процедуры, а также при отстранении/освобождении

– Порядок введения процедур. Можно ли обойти реструктуризацию и сразу в реализацию. На какой срок вводится процедура. С какого момента в деле можно инициировать оспаривание сделок должника

– Течение сроков на включение требований в реестр кредиторов должника. С какого момента можно обращаться

– Банкротный туризм. Основания для отказа в передачи дела по подсудности. Подходы судебной практики

– Есть ли отличия в банкротстве гражданина и лица со статусом индивидуального предпринимателя?

– Банкротство наследственной массы. Ситуации, когда должник скончался до возбуждения дела о банкротстве/в ходе процедуры. Формирование массы, последствия для наследников

– Порядок и критерии для внесудебного банкротства. Последствия внесудебного банкротства для должника

1. Есть ли необходимость публиковать намерение об обращении в суд с заявлением о банкротстве? Необходимый пакет документов для инициирования процедуры

Но есть ещё одно условие для подачи заявления, добавленное в закон в 2014 году. Надо за 15 дней до обращения в суд с заявлением о банкротстве опубликовать уведомление о своём намерении подать это заявление! Это касается и самого должника, если он подаёт заявление о своём банкротстве. П. 2.1 ст. 7 (здесь и далее ссылки на Закон о банкротстве, если иное не оговорено особо).

Очевидно, идея в том, чтобы известить о развитии событий других кредиторов, чтобы они тоже могли принять участие в процессе банкротства, или самого должника, чтобы он мог бы, например, погасить требование кредитора и тем избежать банкротства.

Сказанное касается организаций-банкротов. Для граждан-банкротов правила несколько отличаются. Суть правил в следующем.

Если заявление о своём банкротстве подаёт индивидуальный предприниматель (ИП), то за 15 дней до подачи заявления он должен опубликовать уведомление. Эта публикация заменяет рассылку извещений о процессе кредиторам. П. 2.1 ст. 213.4.

Уведомление можно подать непосредственно на сайте Федресурса (для чего нужна соответствующая электронная подпись). Уведомление также можно подать через нотариуса. П. 8.1 ст. 7.1 Закона о госрегистрации юрлиц.

Пакет документов при подаче заявления о банкротстве в арбитражный суд отличается в зависимости от того, кто подаёт заявление. (Оставляем в стороне обычные документы, требуемые АПК, типа квитанций и доверенностей.)

Сам гражданин должен представить большой пакет документов, включающий, в частности, следующее. П. 3 ст. 213.4.

Документы о задолженности и о невозможности её оплаты.

Документы о наличии или отсутствии статуса ИП.

Списки кредиторов и должников гражданина.

Документы о имуществе и доходах гражданина (опись имущества, документы о собственности, информация о сделках сведения о доходах и налогах, банковские выписки и др.).

Свидетельство о постановке на учёт в налоговом органе.

Документы о браке (включая брачный договор) и о детях.

Кредитор предоставляет следующие документы. П. 1 ст. 40, п. 3 ст. 213.5.

Документы о задолженности (договоры, счета и т. п.).

Выписка из ЕГРИП о наличии или отсутствии у должника статуса ИП.

В обоих случаях заявителю надо указать саморегулируемую организацию (СРО), из членов которой будет назначаться финансовый управляющий (ФУ), а также внести на депозит суда деньги для оплаты услуг ФУ.

Подтверждение публикации уведомления о намерениях в официальном списке не значится (теоретически судья может сам посмотреть уведомление на сайте Федресурса), но рекомендуется его тоже приложить, иначе судья может оставить заявление без движения.

2. Особенности выбора кандидатуры финансового управляющего при введении процедуры, а также при отстранении/освобождении

В заявлении о банкротстве сам должник или его кредитор указывает СРО, из членов которой должен быть выбран ФУ. П. 4 ст. 213.4, п. 3 ст. 213.5.

В отличие от ситуации с юрлицами, кредитор гражданина-банкрота не может предложить кандидатуру конкретного управляющего. Смысл, очевидно, в том, чтобы предотвратить коррупционный сговор конкретного кредитора (возможно, аффилированного с должником) с ФУ против независимых кредиторов. В проекте реформы банкротного закона, уже прошедшей первое чтение в думе, авторы идут ещё дальше, полностью отстраняя кредиторов от выбора управляющего (и для юрлиц, и для физлиц).

Затем СРО выдвигает кандидатуру ФУ из своих членов, а суд её утверждает (проверив на наличие допусков и т. п.). П. 1 ст. 45, п. 2 ст. 213.9.

Если, например, вскроется связь ФУ с должником, суд может отказать в утверждении. Постановление АС ЗСО от 18.01.2019 № Ф07-16415/2018.

Суд впоследствии может отстранить ФУ от процедуры в случае серьёзных нарушений с его стороны. Отстранение происходит по инициативе собрания кредиторов, или конкретного недовольного кредитора, или СРО данного управляющего (и др.). После этого суд назначает нового управляющего в том же порядке. П. 5 ст. 83, п. 12 ст. 213.9.

В законе этого прямо не сказано, но есть решения, где говорится, что нового ФУ надо выбирать из того же СРО, что и раньше. Постановление АС МО от 29.09.2017 № Ф05-7698/2017.

3. Порядок введения процедур. Можно ли обойти реструктуризацию и сразу в реализацию. На какой срок вводится процедура. С какого момента в деле можно инициировать оспаривание сделок должника

Закон называет три процедуры, доступные в банкротстве гражданина. П. 2 ст. 27.

Мировое соглашение, видимо, попало сюда по недоразумению. По сути оно является не банкротной процедурой, а способом прекращения состояния банкротства. Интерес представляют реструктуризация долгов (попытка восстановить платежеспособность должника путём рассрочки или частичного списания долга) и реализация имущества (аналог конкурса для юрлиц).

Если заявление о банкротстве признано обоснованным, то суд первым делом вводит процедуру реструктуризации. П. 1 ст. 213.6. Лишь если обнаружилось, что гражданин не соответствует требованиям для реструктуризации, суд может по ходатайству гражданина сразу ввести реализацию. П. 8 ст. 213.6.

В результате вводится мораторий на удовлетворение требований кредиторов, а контроль над активами должника (практически) полностью переходит к ФУ. Ст. 213.11.

Далее сам должник, кредитор или налоговый орган может представить ФУ план реструктуризации. План затем утверждается большинством голосов собранием кредиторов (и миноритарии связаны решением большинства). Если планов несколько, нужно выбрать один. Ст. 213.12.

План утверждается судом. В исключительных случаях суд даже может утвердить план, отвергнутый собранием кредиторов. Ст. 213.17.

Лишь если с реструктуризацией ничего не вышло, банкротство входит в стадию реализации. Суд вводит реализацию имущества при одном из следующих обстоятельств. П. 1 ст. 213.24.

Плана реструктуризации не представлено.

План не утверждён собранием кредиторов.

План впоследствии отменён судом (например, должник нарушил условия плана).

Реализация вводится также, когда производство по делу о банкротстве успешно закончилось, но потом опять было возобновлено. Такое бывает, если уже по окончании реструктуризации вдруг выясняется, что должник припрятал активы от ФУ, или если должник нарушает условия мирового соглашения. П. 3 ст. 213.29, п. 7 ст. 213.31.

В ходе реализации всё имущество должника продаётся на торгах (за некоторыми изъятиями, включая единственное жильё), и из вырученных денег удовлетворяются (частично) требования кредиторов.

План реструктуризации по общему правилу принимается на срок не более 3 лет (с ограниченными возможностями продления). Ст. 213.14, 213.20.

Реализация вводится на срок не более 6 месяцев (с возможностью продления по ходатайству участников процесса). П. 2 ст. 213.24.

Один из главных механизмов борьбы с выводом активов из имущественной массы должника — оспаривание сделок должника. Обычно по банкротным основаниям оспаривает сделку ФУ (по своей инициативе или с подачи собрания или комитета кредиторов), но это могут делать и отдельные кредиторы, держащие более 10% требований. П. 1 ст. 213.32.

Сделки можно оспаривать сразу же после принятия судом заявления о банкротстве и введения реструктуризации. П. 2 ст. 213.32.

Следует иметь в виду, что оспариваются по банкротным основаниям только сделки, совершённые в период оспоримости (от 1 месяца до 3 лет до принятия заявления о банкротстве для разных видов сделок). Ст. 61.2, 61.3.

Срок исковой давности для ФУ — 1 год с момента, когда (первый) ФУ узнал или должен был узнать об основаниях оспоримости. П. 32. Постановления Пленума ВАС РФ от 23.12.2010 N 63.

4. Течение сроков на включение требований в реестр кредиторов должника. С какого момента можно обращаться

После принятия судом заявления о банкротстве и введения первой процедуры (реструктуризации) начинается процесс предъявления требований кредиторов.

Для участия в первом собрании кредиторов (что весьма желательно) нужно предъявить своё требование к должнику в течение 2 месяцев после публикации о принятии заявления. П. 2 ст. 213.8.

Впрочем, пропуск этого срока не фатален. Если введена процедура реструктуризации, то кредитор может предъявить своё требование в течение всего срока исполнения плана реструктуризации. П. 4 ст. 213.19.

Если же введена процедура реализации, после публикации об этом у кредитора есть ещё 2 месяца на предъявление требований. П. 24 Постановления Пленума ВС РФ от 13.10.2015 № 45.

Не поданные вовремя требования учитываются за реестром и удовлетворяются только после реестровых (что, впрочем, почти невероятно). П. 4 ст. 142.

Текущие платежи

1. Расходы по делу о банкротстве (судебные расходы; вознаграждение ФУ и привлечённых им помощников); алименты.

2. Оплата труда и выходные пособия работников должника.

3. Квартплата и коммунальные услуги.

Реестровые требования

1. Алименты; возмещение вреда жизни или здоровью.

2. Оплата труда и выходные пособия работников должника.

3. Другие требования (включая налоги).

Особые правила для требований, обеспеченных залогом. 80% вырученной от продажи предмета залога суммы залогодержатель получает вне всяких очередей. Остальные 20% делятся между реестровыми кредиторами первой и второй очередей, судебными расходами, вознаграждением ФУ и его помощников и др.

По общему правилу, после успешного окончания процедуры реализации гражданин освобождается от дальнейшего исполнения требований кредиторов. П. 2 ст. 213.28.

Все текущие платежи.

Возмещение вреда жизни или здоровью.

Зарплаты и выходные пособия.

Возмещение морального вреда.

Другие требования, неразрывно связанные с личностью кредитора.

Ещё «несгораемые требования (п. 6 ст. 213.28)

Субсидиарная ответственность в банкротстве.

Возмещение убытков, причинённых руководителем своему юрлицу (умышленно или по грубой неосторожности).

Возмещение убытков, причинённых АУ в деле о банкротстве (умышленно или по грубой неосторожности).

Возмещение вреда, причинённого чужому имуществу (умышленно или по грубой неосторожности).

Применение последствий недействительности сделки, признанной таковой по банкротным основаниям.

Кроме того, правило об освобождении вообще не применяется, если вскрылось жульничество гражданина в ходе банкротства: фиктивное банкротство, сокрытие имущества от ФУ, уклонение от уплаты налогов, предоставление ложных сведений банку при предоставлении кредита и др. П. 4 ст. 213.28.

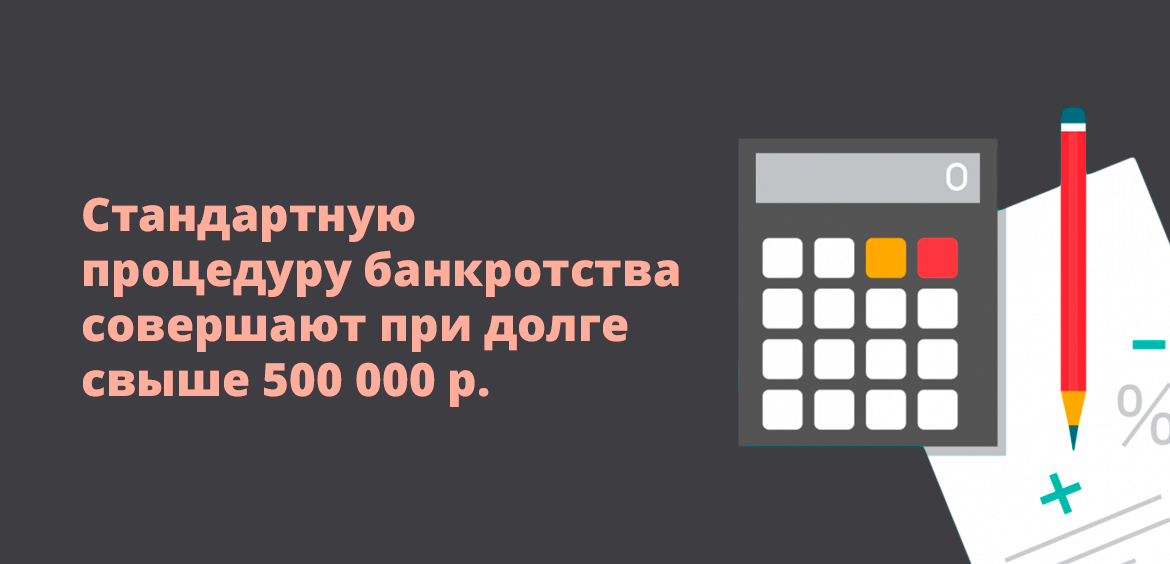

Буква закона требует от гражданина подать заявление о банкротстве, если он не в состоянии платить долги в полном объёме, если сумма обязательств не менее 500 тыс. рублей. П. 1 ст. 213.4.

6. Банкротный туризм. Основания для отказа в передачи дела по подсудности. Подходы судебной практики

Закон по этому поводу молчит, но есть довольно обильная судебная практика, в том числе на уровне ВС.

Недобросовестность, вообще говоря, устанавливается усмотрением судьи, но ВС в недавнем деле сформулировал некоторые характерные её признаки.

Признаки недобросовестности (по материалам конкретного дела ВС)

3. Должник не уведомил кредиторов о смене адреса.

4. Заявление о банкротстве по новому адресу подал кредитор, аффилированный с должником.

5. Большинство кредиторов находятся в старом регионе, где рассматривается множество их исков к должнику.

6. Должник не ведёт предпринимательской деятельности в новом регионе.

Определение СКЭС ВС РФ от 25.03.2021 № 310-ЭС20-18855.

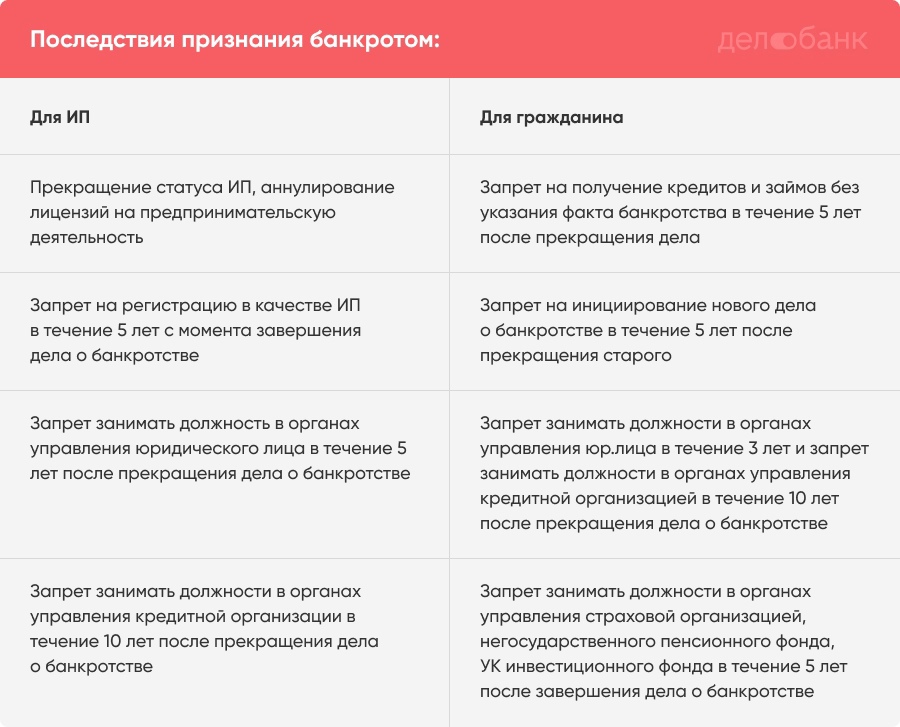

7. Есть ли отличия в банкротстве гражданина и лица со статусом индивидуального предпринимателя?

Стоит подчеркнуть, что ИП не является отдельным от гражданина субъектом права: если банкротится ИП, то не только коммерческое, но и личное имущество гражданина продаётся с торгов.

Банкротство гражданина со статусом ИП регулируется в основном теми же нормами, что и банкротство гражданина без статуса ИП. Есть лишь некоторые особенности.

2. С момента введения процедуры реализации аннулируется статус ИП и выданные ему лицензии. П. 1 ст. 216.

3. В течение 5 лет после банкротства ИП он не может вести предпринимательскую деятельность или быть руководителем юрлица (а руководителем банка — 10 лет). П. 2, 4 Ст. 216.

8. Банкротство наследственной массы. Ситуации, когда должник скончался до возбуждения дела о банкротстве/в ходе процедуры. Формирование массы, последствия для наследников

Что делать, если несостоятельный должник умер? На этот случай закон предусматривает возможность банкротства наследственной массы. Допускается только реализация, но не реструктуризация долгов. Ст. 223.1.

После смерти гражданина заявление о его банкротстве может подать конкурсный кредитор или уполномоченный орган (налоговая), а также наследники, принявшие наследство. П. 1 ст. 223.1.

Если же гражданин умер в ходе банкротства, то ФУ или нотариус ходатайствует о переходе к банкротству наследственной массы. Если ранее была введена процедура реструктуризации, суд переходит к процедуре реализации. П. 4-5 ст. 223.1.

Права и обязанности умершего в деле о банкротстве переходят к его наследникам, но лишь после истечения срока для принятия наследства (6 месяцев после смерти). До этого некоторые полномочия есть у нотариуса, ведущего наследственное дело. П. 4 ст. 223.1.

Всё наследство включается в конкурсную массу. Исключение составляет единственное жилье должника (кроме ипотечного), если оно стало единственным жильём и для его наследников. П. 7 ст. 223.1.

В обычный список текущих расходов, подлежащих первоочередному удовлетворению, добавляются расходы на погребение должника и охрану наследства. П. 8 ст. 223.1.

Если банкротное дело удалось завершить до истечения срока принятия наследства (то есть пока наследники ещё не вступили в свои права), то ФУ передаёт сведения об оставшемся имуществе (если таковое имеется) нотариусу, который ведёт наследственное дело. П. 9 ст. 223.1.

9. Порядок и критерии для внесудебного банкротства. Последствия внесудебного банкротства для должника

По общему правилу для подачи заявления о своём банкротстве долги гражданина должны быть не менее 500 тыс. рублей. Но для граждан с долгами от 50 тыс. до 500 тыс. с 2020 года предусмотрена упрощённая внесудебная процедура.

Для её применения у гражданина не должно быть никакого имущества, пригодного для реализации в пользу кредиторов. Более того, нужно, чтобы возбуждённое против гражданина исполнительное производство было окончено ввиду отсутствия у него имущества. П. 1 ст. 223.2.

Гражданин подаёт заявление о внесудебном банкротстве через МФЦ, заполнив незамысловатую форму и приложив к ней список своих долгов и кредиторов. МФЦ проводит необходимые проверки и звещения, после чего включает сведения о банкротстве в официальный реестр (ЕФРСБ). П. 2-5 ст. 223.2.

С момента такого включения вводится мораторий на удовлетворение требований кредиторов. Гражданин в течение процедуры не может получать займы и кредиты или давать поручительства. П. 1, 4 ст. 223.4.

Через шесть месяцев, если имущественное положение гражданина не улучшилось, процедура заканчивается, и гражданин освобождается от долгов. П. 1 ст. 223.6.

Повторно воспользоваться внесудебным банкротством можно не ранее, чем через 10 лет. П. 10 ст. 223.2.

Последствия внесудебного банкротства для должника те же, что и в случае судебного банкротства. Помимо освобождения от долгов, гражданин получает обязанность в течение 5 лет уведомлять о своём банкротстве при получении займов и кредитов. Кроме того, он в течение 5 лет не может подать новое заявление о своём банкротстве, в течение 3 лет — быть руководителем юрлица и др. Ст. 213.30.

И ещё: в отличие от обычного банкротства, банкротство через МФЦ бесплатно для должника! Ст. 223.7.

Банкротство — законный способ освободиться от задолженностей. В результате банкротства можно списать большую часть долгов. Однако банкротство подходит не всем ИП. Рассказываем, при каких обстоятельствах предприниматель может подать на банкротство, каковы его последствия, сколько нужно денег на процедуру и в каких случаях банкротство — не вариант.

В каких случаях ИП может подать на банкротство добровольно, а в каких случаях сделать это обязан

Согласно ст. 2 ФЗ № 127-ФЗ , банкротство (несостоятельность) — это неспособность должника рассчитаться с кредиторами, сотрудниками и оплатить обязательные платежи. Банкротом должника признает арбитражный суд.

Мы будем рассматривать добровольное банкротство как законную процедуру освобождения ИП от долгов перед кредиторами. Добровольность означает, что начало процедуре банкротства положил сам предприниматель.

Банкротство — это и обязанность и право предпринимателя в зависимости от конкретных обстоятельств.

Если долг меньше 500 тыс. руб., но ИП не имеет возможности его погасить, то он может обратиться в суд с заявлением о банкротстве. То есть, предприниматель, задолжавший кредиторам 100 или 200 тысяч, уже может подать заявление. Если суд установит, что финансовая ситуация ИП действительно никудышная, он введёт процедуру банкротства.

Пример. Индивидуальный предприниматель Егор — владелец автосервиса. У него в подчинении 4 сотрудника. За последние полгода бизнес Егора сильно просел: выручки почти нет, а долги копятся. 28 марта Егор подсчитал, что задолжал банкам 500 тыс. руб., сотрудникам 150 тыс. руб. зарплаты, плюс 100 тыс. руб. взносов Пенсионному фонду и Фонду соцстрахования. Кредиторы и сотрудники ждут от него денег уже больше 4-х месяцев. Если Егор не найдёт решение проблемы в течение месяца, ему придётся подавать заявление на банкротство. Срок подачи заявления — до 28 апреля.

В примере с Егором подача заявления о банкротстве — это обязанность, поскольку общий долг составляет больше 500 тыс. руб.

Если Егор вовремя не подаст заявление о банкротстве, он будет оштрафован на сумму от 5 тыс. до 10 тыс. руб. Именно такую ответственность устанавливает ч. 5 ст. 14.13 КоАП для должностных лиц (индивидуальный предприниматель несёт административную ответственность как должностное лицо).

Сумма штрафа небольшая. Поэтому на первый взгляд может показаться, что проще заплатить штраф и не морочиться с банкротством. Вдруг всё ещё разрешится. Но когда предприниматель бездействует, последствия таковы:

Задолженность увеличивается, поскольку растёт неустойка.

Расчётный счёт арестован.

Кредиторы, банки, и, скорее всего, коллекторы названивают.

Выезд за границу запрещён.

Если нет реальных оснований полагать, что долги удастся вернуть, лучше не затягивать с подачей заявления. В ходе процедуры банкротства суд может установить, что ИП сознательно бездействовал и накапливал долги в то время, когда мог инициировать банкротство. Тогда велика вероятность, что ИП вообще не освободят от задолженностей.

Важно. Мораторий на банкротство не действует с 07.01.2021. Это означает, что процедуру банкротства могут инициировать как предприниматели-должники, так и кредиторы.

Стадии банкротства

По общему правилу, банкротство состоит из двух стадий: реструктуризация долгов и реализация имущества. Сейчас объясним подробно.

Стадия 1. Реструктуризация долгов. Реструктуризировать значит дать возможность должнику погасить долги за счёт продления сроков выплаты. Если у ИП есть хоть какой-то доход, суд обязательно введёт эту стадию. Кредиторы ведь хотят получить свои деньги. Арбитражный управляющий составит план реструктуризации, рассчитанный года на 3-5. И в течение этого срока предприниматель будет рассчитываться с кредиторами.

Есть возможность пропустить стадию реструктуризации и не применять её. Для этого ИП придётся доказать суду, что абсолютно никаких доходов у него нет и не будет в обозримом будущем.

Стадия 2. Реализация имущества. Если у предпринимателя нет доходов, начнётся стадия реализации имущества. На практике часто так и бывает: денег нет, пытаться реструктуризировать долги не имеет смысла. Но задолженности ИП всё равно должен погасить, хотя бы частично. Для этого арбитражный управляющий разыскивает имущество, оспаривает невыгодные сделки, взыскивает дебиторские задолженности.

Мировое соглашение. Это факультативная стадия. В рамках мирового соглашения ИП может договориться с кредиторами о снижении суммы долга, об отсрочке, либо рассрочке. Тогда процедура банкротства прекратится.

Сколько длится процедура банкротства и в какую сумму обойдётся предпринимателю

В среднем, у предпринимателя, который рассчитывает освободиться от долгов с помощью банкротства, уйдёт на это от семи месяцев до года. Меньше — вряд ли, больше — возможно. Если нужно оспаривать сделки или взыскивать дебиторки, срок возрастёт. И это без учёта стадии реструктуризации долгов.

Сумма, которую потратит ИП на оформление банкротства, зависит от сложности дела и региона. Примерный расчёт такой.

На практике будет намного дороже. Если предприниматель обратится к юристам за сопровождением процедуры, стоимость возрастёт. Да и арбитражные управляющие не будут работать за минимальную сумму. Провинциальный управляющий возможно согласится на оплату в 50 тысяч руб., а московский запросит в 4 раза больше.

Последствия банкротства для ИП

Последствия признания индивидуального предпринимателя банкротом закреплены в ст. 216 Закона о несостоятельности .

Индивидуальный предприниматель подлежит банкротству как гражданин. Процедура списания долгов для ИП и гражданина практически одинаковая. В ходе процедуры списываются долги, как приобретённые в ходе предпринимательства, так и в ходе обычной жизни (кроме несписываемых долгов).

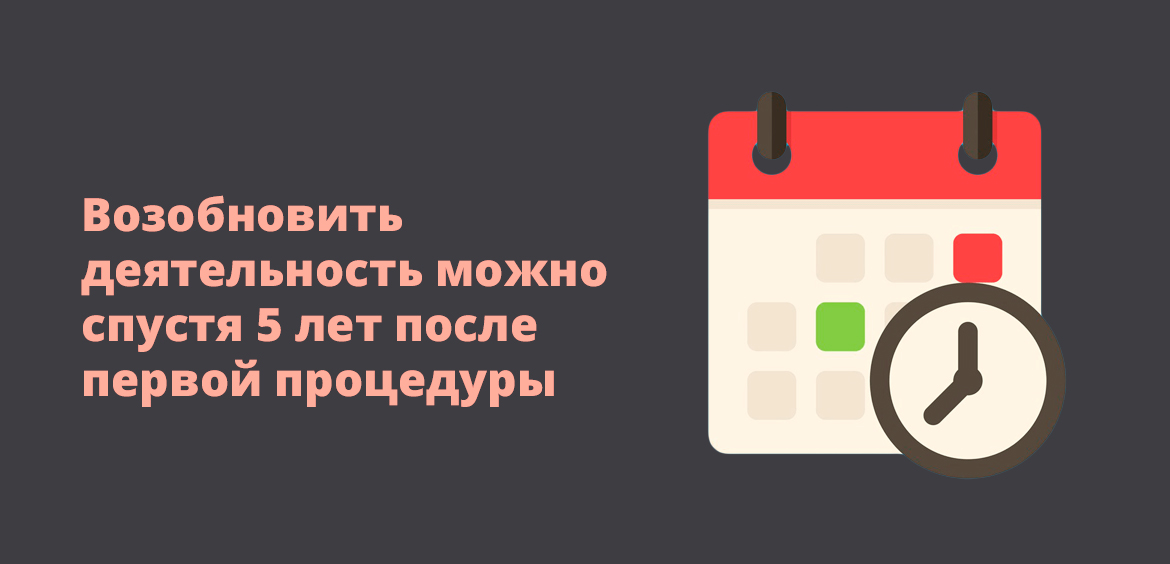

Но вот последствия банкротства для ИП и гражданина разные. Предприниматель-банкрот в течение пяти лет не имеет права заниматься предпринимательством. А гражданин-банкрот — имеет.

Наш эксперт отмечает, что на практике существуют негласные последствия банкротства. К примеру бывшего предпринимателя не берут на работу, связанную с финансами, отказывают в кредите или ипотеке. Все эти отказы незаконны, поэтому нужно не бояться их оспаривать.

Важно. Чтобы после завершения банкротства снова начать предпринимательскую деятельность (не ждать пять лет), нужно сначала прекратить свой статус ИП, а затем обращаться в суд с заявлением о банкротстве как гражданин.

В каких случаях ИП лучше не торопиться с банкротством

Нередко предприниматели совершают сомнительные сделки в собственных интересах, либо в интересах родственников или друзей. Как раз такие сделки управляющие находят и оспаривают.

Захар Гордиенко, арбитражный управляющий, юрист Проанализируйте свою финансовую историю за последние три года. В процедуре банкротства будет проверяться вся хозяйственная жизнь: проанализируют ваши сделки с имуществом и банковские проводки на предмет их законности. Вдруг вы продали недавно дорогой автомобиль за 10 000 руб. своему брату, желая снизить налог? Понятно, что фактически ваш брат купил автомобиль за хорошие деньги, а в договоре сумма липовая. Но сделку могут оспорить, вернуть вам автомобиль, а брат уже деньги свои не вернет. Если есть сомнения, то лучше сначала привести свои документы в порядок, даже потратив на это пару-тройку месяцев, и только потом инициировать банкротство. Не бойтесь обращаться к юристам, практикующим в сфере банкротства.

Мы уже говорили о том, что если долг ИП меньше 500 тыс. руб., он имеет право подать заявление о банкротстве. Но на практике при долге в 100-200 тысяч нет смысла начинать процедуру освобождения от долгов. Потратить примерно 100 тысяч на оформление банкротства, чтобы избавиться от 100 тысяч долга — сомнительная выгода. Лучше попытаться найти средства и покрыть долг, пока он небольшой.

В следующих выпусках нашего журнала мы расскажем в пошаговой инструкции, как ИП самостоятельно оформить банкротство. Инструкция пригодится тем предпринимателям, кто хочет сам освободиться от долгов или помочь своим знакомым.

Коротко о добровольном банкротстве ИП

ИП обязан подать заявление на банкротство, если его долги перед кредиторами, сотрудниками и госорганами в общей сложности составляют больше 500 тыс. руб. При этом прошло три месяца с момента, когда ИП был обязан погасить долги.

Индивидуальный предприниматель может инициировать процедуру банкротства, если задолжал меньше 500 тыс. руб., но не имеет возможностей погасить долги.

Банкротство в среднем длится от семи месяцев до года. Если у предпринимателя есть реальный или потенциальный доход, то суд введёт стадию реструктуризации долгов. Тогда банкротство растянется на несколько лет.

Минимальная стоимость затрат на банкротство для ИП — 74 тыс. руб.

С должника не спишут долги по заработной плате сотрудникам, расходы за оформление банкротства, алименты, текущие платежи (штрафы, налоги). Эти задолженности банкрот обязан погасить даже после завершения дела о банкротстве.

ИП-банкрот не имеет права заниматься предпринимательством в течение пяти лет после прекращения дела о банкротстве. Однако если ИП обанкротился не как предприниматель, а как физическое лицо, то этот запрет на него не действует.

К банкротству лучше не прибегать, если долг небольшой (100-200 тыс. руб.), если основная масса долгов принадлежит к категории несписываемых, если ИП совершал в последние несколько лет сделки, которые можно оспорить.

В жизни случается разное: кризис, потеря работы или бизнеса. Отсюда — невозможность оплачивать счета или выполнять обязательства по кредитам. Бывает, что лучший выход из ситуации — банкротство. В России возможность признания финансово несостоятельными физических лиц появилась несколько лет назад. Рассказываем, как и для кого эта процедура работает и с чего нужно начать.

Банкротство — это законное списание долгов через суд, если взыскать их невозможно. Процедура банкротства физических лиц и ИП в России регулируется специальным законом, а начать процедуру банкротства может как сам человек, так и кредиторы или Федеральная налоговая служба.

Действие закона о банкротстве распространяется на все долги, которые есть у гражданина: кредиты, налоги, коммунальные платежи и т. д., кроме задолженности по алиментам и возмещения ущерба, нанесённого жизни и здоровью другого человека.

Когда физическое лицо может объявить себя банкротом?

Процедуру банкротства можно пройти, если доход физического лица не позволяет в срок платить по кредитам и в ближайшее время финансовое положение не изменится.

- При сумме долга более 500 000 рублей физическое лицо обязано объявить себя банкротом.

- При сумме долга менее 500 000 рублей — это добровольное право физического лица.

С чего начать процедуру банкротства физического лица?

В 2020 году в закон внесли корректировки: теперь процедуру банкротства можно провести двумя способами:

- Стандартным — через арбитражный суд.

- Упрощённым — через МФЦ.

Упрощённая процедура банкротства

Упрощённая процедура банкротства через МФЦ не требует привлечения финансового управляющего. Прибегнуть к ней можно в одном из четырёх случаев:

- Размер задолженности от 50 000 до 500 000 рублей.

- Окончено исполнительное производство и есть подтверждение от судебного пристава, что имущества должника недостаточно для покрытия задолженности.

- Нет других действующих исполнительных производств.

- Не открыто дело о банкротстве в арбитражном суде.

Если условия подходят под упрощённую процедуру, нужно действовать по следующей схеме:

- Составить перечень кредиторов и долгов.

- Написать заявление о признании физлица банкротом.

- Подать в МФЦ заявление вместе с перечнем кредиторов и пакетом документов, который включает паспорт, СНИЛС, ИНН и свидетельство о временной регистрации (при наличии).

К заявлению не нужно прикладывать справки из банков, МФО, службы судебных приставов. Подать в МФЦ документы и приложение со списком кредиторов может сам кандидат в банкроты или его представитель, действующий по нотариальной доверенности. За подачу заявления госпошлина не взимается.

Если какие-то кредиторы не указаны в списке, процедура банкротства не коснётся обязательств перед ними и долги придётся возвращать.

Стандартная процедура банкротства

При стандартной процедуре в суд подаётся заявление в свободной форме. В шапке должны быть наименование суда, паспортные данные должника, адрес и телефон. Необходимо указать, каким кредиторам и сколько денег должен гражданин, приложить документы, подтверждающие задолженность. Также надо отметить, какие причины привели к финансовым проблемам, составить опись имущества и банковских счетов.

Нужно выбрать и указать саморегулируемую организацию арбитражных управляющих, из которой должнику назначат финансового управляющего. Его участие в деле о банкротстве обязательно: он выступает посредником между должником, кредиторами и судом, ведя всю процедуру и занимаясь долгами, имуществом и счетами.

В шапке должны быть наименование суда, паспортные данные должника, адрес и телефон. Необходимо указать, каким кредиторам и сколько денег должен гражданин, приложить документы, подтверждающие задолженность. Также надо отметить, какие причины привели к финансовым проблемам, составить опись имущества и банковских счетов.

Нужно выбрать и указать саморегулируемую организацию арбитражных управляющих, из которой должнику назначат финансового управляющего. Его участие в деле о банкротстве обязательно: он выступает посредником между должником, кредиторами и судом, ведя всю процедуру и занимаясь долгами, имуществом и счетами.

Что происходит дальше?

Суд рассмотрит дело и решит, обосновано заявление о банкротстве физического лица или нет. Процесс может длиться от 15 дней до трёх месяцев. Если суд одобряет заявление, кредиторы прекращают начисление пеней должнику, и дело переходит в ведение финансового управляющего.

Но если установят факт сокрытия ценностей, кредиторы могут оспорить внесудебное банкротство должника через арбитражный суд.

Далее возможен один из трёх путей развития ситуации:

Реструктуризация — пересмотр условий погашения долга с созданием для должника нового плана выплаты задолженности без санкций в течение трёх лет.

Такой вариант возможен, если гражданин имеет достаточный регулярный доход, чтобы выплатить все долги в указанный срок. Кроме того, он не должен иметь судимости за экономические преступления, банкротства последние пять лет и реструктуризации долгов в течение восьми лет.

Пока происходит реструктуризация, имуществом гражданина распоряжается финансовый управляющий. Траты должника не могут превышать 50 000 рублей в месяц, если иное не установлено судом. После уплаты по кредитам и полного погашения реструктурированного долга, гражданина не признают банкротом. Если не получается закрыть обязательства, его ждут последствия в виде реализации имущества.

Реализация имущества — процедура, при которой финансовый управляющий вместе с кредиторами определяет стоимость имущества должника и сроки его продажи. Обычно на реализацию имущества уходит шесть месяцев, если нет других судебных распоряжений. Должнику оставляют только одну квартиру, если недвижимое имущество не куплено в ипотеку, а также предметы первой необходимости.

Вырученные деньги будут переданы кредиторам, остальные долги — списаны. Финансовый управляющий направит сведения в суд для завершения процедуры банкротства.

Мировое соглашение — ситуация, когда должнику удаётся договориться с кредиторами о списании части долгов или отсрочке. В этом случае дело о банкротстве останавливается, а финансовый управляющий прекращает свою работу. Должник исправно платит, согласно новым договоренностям, но в случае нарушения условий мирного соглашения, дело снова попадает в суд, и процедура признания банкротства возобновляется.

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- В. э. образование.

- Работала 5 лет в банке.

- Независимый эксперт.

- Финансовый аналитик. . .

Индивидуальный предприниматель может по закону пройти процедуру банкротства и списать все действующие долги. Это реальный способ избавиться от требований кредиторов, контрагентов и государственных органов. Более того, право закреплено ФЗ-127, по которому становятся банкротами физические лица.

- Варианты банкротства ИП

- Какие долги ИП может списать через банкротство

- Стандартная процедура

- Сколько стоит банкротство предпринимателя

- Упрощенное списание долгов

- ИП после банкротства

Варианты банкротства ИП

Индивидуальный предприниматель — это, по сути, физическое лицо, которое получает доход от ведения собственного бизнеса. Поэтому и процедура банкротства будет идентична той, что применяется по отношению к физическим лицам. Даже если долги связаны с бизнесом.

- Стандартная процедура банкротства ИП через Арбитражный суд. Применяется при любой сумме долга, если иск подает сам предприниматель, и при долге от 500 000, если дело инициирует кредитор.

- Упрощенная через МФЦ. Можно списать через такое банкротство долгов суммарно на 50 000 — 500 000 рублей при условии, если по этим долгам прошел суд, и пристав после проведенной работы закрыл дело за невозможностью взыскания.

Если общая сумма долгов не превышает 500 000, лучше провести упрощенное банкротство ИП. Если больше, тогда остается только стандартное, которое по времени может занять 1-2 года.

Какие долги ИП может списать через банкротство

Это могут быть долги, связанные с предпринимательской деятельностью. Например, задолженности перед ФНС и ПФР, долги перед контрагентами или банками, которые выдавали ссуды на бизнес.

Кроме того, речь может идти и о долгах ИП как физического лица. Например, перед поставщиками коммунальных услуг, банками, микрофинансовыми организациями, перед другими гражданами и юрлицами, ГИБДД.

При этом есть долги, которые не могут быть списаны в результате банкротства:

- по заработной плате;

- по возмещению ущерба имуществу, вреда жизни и здоровья, морального вреда;

- алиментам;

- возникшие вследствие признания сделки недействительной;

- по долгам компании-банкрота, если лицо несло субсидиарную ответственность;

- по убыткам юрлицу, причиненному физлицом как руководителем или участником.

После признания предпринимателя банкротом все заявленные долги списываются, кредиторы больше не будут предъявлять претензии.

Стандартная процедура

Для начала рассмотрим стандартную процедуру, когда гражданин получает статус банкрота через Арбитражный суд. Индивидуальный предприниматель проходит процесс как физическое лицо.

Подать заявление в суд можно при любой сумме долга, если она не по силам должнику. Главное, чтобы с момента просрочки каждого заявленного обязательства прошло более 3 месяцев.

Как проходит банкротство ИП по стандартному сценарию:

Это долгая, сложная и затратная процедура. Но это единственный способ избавиться от долгов законно.

Сколько стоит банкротство предпринимателя

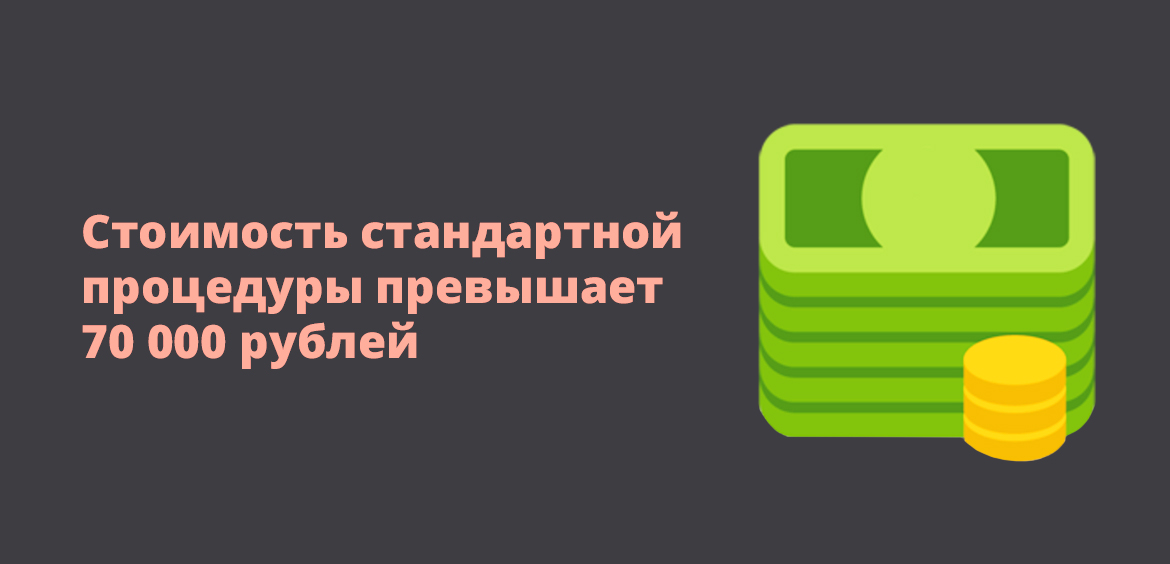

Большой минус стандартной процедуры банкротства ИП — его дороговизна. Если обращаться за помощью к фирмам, они возьмут за свои услуги минимум 70-80 тысяч рублей при стандартном ходе дела и 80-100, если у должника есть имущество, которое будет реализовываться.

Плюс нужно заплатить финансовому управляющему. Его услуги стоят минимум 25 000 рублей — это фиксированная плата за анализ дел должника. Если при банкротстве одобряется план реструктуризации или организовывается изъятие имущества, ИП платит еще 25 000 плюс 7% от реструктурированного долга или стоимости проданного имущества.

А еще есть госпошлина в 300 рублей, обязательство публиковать сведения о банкротстве в СМИ и специальном реестре — около 15 000, расходы на сбор некоторых справок, на почтовые услуги и пр. — около 10 000 — 15 000 рублей.

Стандартная процедура банкротства обойдется ИП минимум в 70 000. А если привлекать юрфирму, то все 150 000 как минимум.

Если долгов много, если у предпринимателя много кредиторов, или если у него есть много подлежащего реализации имущества, стоимость процедуры становится еще больше.

Упрощенное списание долгов

С осени 2020 года для граждан стала актуальной и процедура банкротства во внесудебном порядке, которая инициируется через заявление в МФЦ. Предприниматель будет подавать заявку не как ИП, а как физическое лицо.

Важные особенности внесудебной процедуры:

- сумма заявленных долгов — 50 000 — 500 000 рублей;

- по заявленным долгам прошли судебные заседания, дело передано приставам;

- судебный пристав закрыл исполнительное производство по п 4 ст ч 1 46 ФЗ Об исполнительном производстве.

Самое главное — это последний момент. Если стандартное банкротство ИП можно проводить сразу после трех месяцев просрочки, то внесудебное актуально только тогда, когда пристав закрыл дело за невозможностью взыскания.

Это значит, что кредитор обратился в суд, дело ушло приставу, пристав предпринял все попытки взыскания, и все они были признаны безуспешными. Только в этом случае пристав закрывает производство по п 4 ч 1 ст 46.

Пристав закрывает дело, если с должника нечего взять. У него нет карт и счетов с поступающими деньгами, нет официальных источников дохода и имущества, которое можно взыскать.

Как проходит внесудебная процедура

Отслеживать состояние исполнительных производств можно на сайте ФССП. Если взыскание прекращается по п 4 ч 1 ст 46, нужно оперативно начинать внесудебное банкротство ИП. Дело в том, что собственник долга в любой момент может снова открыть дело.

Как все проходит:

- Нужно составить список кредиторов по установленной форме, посетить МФЦ и составить на месте заявление.

- Ведомство 3 рабочих дня проверяет возможность упрощенного банкротства. Если оно возможно, вносит запись в специальный реестр банкротов.

- Сам же статус банкрота предприниматель получает только через полгода. Если за этот срок его финансовое или имущественное состояние улучшится, банкротство не будет применено.

Внесудебное банкротство ИП всегда бесплатно для гражданина.

ИП после банкротства

После получения статуса банкрота ИП ликвидируется, соответствующие сведения направляются в ФНС. То есть вести деятельность будет невозможно, но спустя время ее реально возобновить.

Согласно статье 216 ФЗ-127 О банкротстве гражданин в течение 5 лет после получения статуса банкрота не может вести предпринимательскую деятельность. Также он не сможет занимать должности в управлении юридическим лицом.

Читайте также:

- Чеченская республика провозгласила свой суверенитет является ли она субъектом международного права

- Как передать права группы в одноклассниках другому человеку

- Как правильно в сбербанке онлайн написать свидетельство о рождении ребенка

- Будет ли расти ставка рефинансирования в 2022 году

- Какие услуги предоставляет шиномонтаж