Нужно ли указывать брокерский счет в декларации госслужащего

Обновлено: 04.07.2024

Подошел срок предоставления справок о доходах, расходах и обязательствах имущественного характера, и вместе с ним созрел вопрос: Нужно ли указывать ИИС и брокерский счета, а также счета ДЕПО?

пункт 105. С учетом целей антикоррупционного законодательства в данном разделе не указываются следующие счета:

подпункт 6) открываемые не на основании гражданско-правового договора счета, счета депо, счета брокера, индивидуальные инвестиционные счета.

Вот и вопрос, а ИИС и брокерский счет мы открываем на основании гражданско-правового договора или нет.

Да, вопрос наболевший, и мне часто говорили мои друзья и знакомые, что типа, им нельзя открывать ИИСы. Но вот, например, те военные и полицейские, которые всё-таки открыли, нормально уже себя несколько лет чувствуют и никаких проблем.

Хотелось бы узнать мнение/опыт людей из гос. служащих..

Ну как бы открывать можно, но непонятно нужно ли указывать их, мнения разделились:

ФНС РФ (а конкретно Управление по Севастополю) данные счета не видит при проведении проверок, и считает что указывать их НАДО.

ФТС России (а конкретно Магаданская таможня) еще не проверяли видят ли счета, но мнение имеют что указывать их НЕ НАДО.

сейчас ожидаю ответ Дальневосточного таможенного управления, может хоть они разъяснят.

Ну как бы открывать можно, но непонятно нужно ли указывать их, мнения разделились:

ФНС РФ (а конкретно Управление по Севастополю) данные счета не видит при проведении проверок, и считает что указывать их НАДО.

ФТС России (а конкретно Магаданская таможня) еще не проверяли видят ли счета, но мнение имеют что указывать их НЕ НАДО.

сейчас ожидаю ответ Дальневосточного таможенного управления, может хоть они разъяснят.

Родственница работала в ИФНС, сказала, что им просто тупо справки 2-НДФЛ не выдают. Типа, вам зачем? Налог возвращать? Ещё чего! Не нравится - уходите.

Родственница работала в ИФНС, сказала, что им просто тупо справки 2-НДФЛ не выдают. Типа, вам зачем? Налог возвращать? Ещё чего! Не нравится - уходите.

Ну, это видимо было давно. сейчас в ЛК ФНС отражаются справки 2НДФЛ, в том числе с печатью и подписью - качай, печатай и будет тебе счастье.

Да, вопрос наболевший, и мне часто говорили мои друзья и знакомые, что типа, им нельзя открывать ИИСы. Но вот, например, те военные и полицейские, которые всё-таки открыли, нормально уже себя несколько лет чувствуют и никаких проблем.

Хотелось бы узнать мнение/опыт людей из гос. служащих..

Помогал отцу разобраться в этом вопросе - в итоге нашел Методические рекомендации Минтруда на 2019 г., где было указано, что счета депо, ИИС и БС не подлежат указанию в декларации (на мой взгляд законодатели зря так сделали, т.к. потом проверяющим непонятно будет, куда и откуда уходят/появляются деньги по обычным счетам). В декларации при этом есть раздел, где указываются все принадлежащие лицу ц/б: эмитент, номинал, кол-во во владении и т.д.

Да, вопрос наболевший, и мне часто говорили мои друзья и знакомые, что типа, им нельзя открывать ИИСы. Но вот, например, те военные и полицейские, которые всё-таки открыли, нормально уже себя несколько лет чувствуют и никаких проблем.

Хотелось бы узнать мнение/опыт людей из гос. служащих..

Я военнослужащий, каких-либо проблем пока не встречал. Декларацию необходимо подавать только отдельным категориям военнослужащих в соответствии с указом Президента РФ от 18 мая 2009 г. N 557(могу ошибаться) и соответствующими ведомственными приказами (как правило руководящий состав или материально ответственные военнослужащие). За 22 года службы в ВС РФ один раз формировал "антикоррупционный пакет", который дальше моего подразделения не ушел.

С другой стороны не вижу особых проблем указать сведения об ИИС в декларации.

Помогал отцу разобраться в этом вопросе - в итоге нашел Методические рекомендации Минтруда на 2019 г., где было указано, что счета депо, ИИС и БС не подлежат указанию в декларации (на мой взгляд законодатели зря так сделали, т.к. потом проверяющим непонятно будет, куда и откуда уходят/появляются деньги по обычным счетам). В декларации при этом есть раздел, где указываются все принадлежащие лицу ц/б: эмитент, номинал, кол-во во владении и т.д.

Там указано немного не так:

пункт 105. С учетом целей антикоррупционного законодательства в данном разделе не указываются следующие счета:

подпункт 6) открываемые не на основании гражданско-правового договора счета, счета депо, счета брокера, индивидуальные инвестиционные счета. А на вопрос о том, на основании ли гражданско-правового договора открыты наши счета - остался без ответа.

Я военнослужащий, каких-либо проблем пока не встречал. Декларацию необходимо подавать только отдельным категориям военнослужащих в соответствии с указом Президента РФ от 18 мая 2009 г. N 557(могу ошибаться) и соответствующими ведомственными приказами (как правило руководящий состав или материально ответственные военнослужащие). За 22 года службы в ВС РФ один раз формировал "антикоррупционный пакет", который дальше моего подразделения не ушел.

С другой стороны не вижу особых проблем указать сведения об ИИС в декларации.

А проблем как бы и не было бы, если бы смысл существования Справки о доходах-расходах, был бы в противодействии коррупции. Однако же, он, как выяснилось по прошествии лет, в другом.

Всем нам хорошо известно, что чиновники (не госслужащие) очень любят деньги, и не любят когда их ловят. В тоже время, граждане почему то разделяя любовь к деньгам элиты общества искренне недовольны наличием взяточников, воров и жуликов. Этот диссонанс породил неплохую, как выяснилось, идею. Ведь отчитаться о том что +100500 коррупционеров допустивших в своих справках предоставление недостоверной информации наказано, а некоторые даже уволены, и отчитаться о том что 1 член совета федерации арестован и 2 губернатора подозреваются в коррупции и задержаны, - ни разу не одно и тоже .

При этом, имея Методические рекомендации (не являющиеся закрепленными в виде закона либо подзаконного акта) читать и трактовать их можно как душе придется. Мне доводилось участвовать в спорах, когда один пункт читали в 3-х разных вариантах, и каждый был по своему прав. До настоящего времени, в заполнении справок есть ряд неразрешенных вопросов, так к примеру при указании собственной квартиры, нет возможности впрямую указать количество комнат (приходится это делать в ином поле - что по разному трактуется прокурорами). Можно не указать ИИС и брокерский счет и влететь по коррупционной части в виду не указания, либо указать и влететь за неверное заполнение (что как бы вроде и ответственности не влечет, но в случае допущения ошибки и в следующем году, вас можно без проблем лишить премии).

Декларация о доходах госслужащих — форма отчетности для контроля чиновников в области антикоррупции. Подают ее чиновники ежегодно по итогам прошедшего календарного года.

Кто заполняет декларацию

Все государственные работники, входящие в перечень должностей, утвержденный Указом президента № 557 от 18.05.2009, готовят и передают отчет о доходах госслужащих за 2021 год в кадровую службу. Раскрывать информацию о материальном состоянии семьи обязаны и те граждане, кто только заступил на службу. При приеме на работу они обязаны предоставить работодателю заполненную бумагу (это требование Федерального закона от 27.07.2004 № 79-ФЗ). Справка заполняется отдельно на каждого члена семьи. К ним относятся супруг, супруга и дети, не достигшие 18 лет на 31 декабря отчетного периода.

- на 31.12.2021 замещаемая должность не перечислена в Указе № 557;

- работник назначен или временно замещает должность после 31.12.2021.

Если в период декларационной кампании (с 1 января по 1 (30) апреля года, следующего за отчетным) изменилось наименование должности, его указывают по состоянию на 31 декабря отчетного года.

Бланк декларации и общие правила заполнения

- об имуществе, принадлежащем служащему или члену его семьи;

- о тратах за год;

- обо всех денежных средствах, полученных семьей.

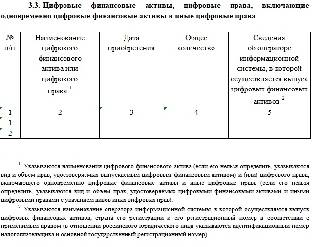

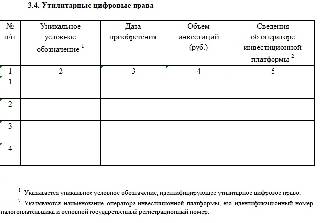

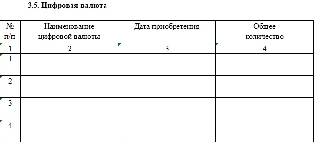

Перед заполнением обязательно надо посмотреть декларацию о доходах госслужащих за 2021 год: актуальная форма включает новые разделы для указания сведений о цифровых финансовых активах, утилитарных цифровых правах, цифровой валюте и т. п.

Для заполнения потребуются документы, подтверждающие доходы и расходы (справки 2-НДФЛ, банковские выписки, договоры купли-продажи) и владение имуществом.

Как заполнить декларацию

Существует ряд обязательных требований при заполнении документа:

- заполняется собственноручно или на компьютере;

- нельзя использовать карандаш;

- не разрешается допускать какие-либо исправления;

- если бланк предоставляется в распечатанном виде, то только на бумаге формата А4;

- недопустимо использовать корректирующую жидкость, замазывать ею ошибки.

Документ подписывает сам служащий.

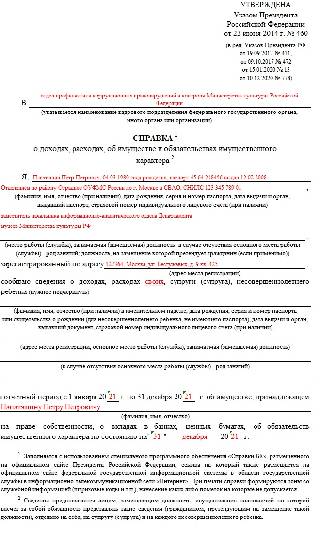

Разберем пошагово образец заполнения справки о доходах госслужащего за 2021 г. на примере заместителя начальника информационно-аналитического отдела Департамента музеев Министерства культуры РФ.

Титульный лист

Он включает персональные данные чиновника:

- Ф.И.О.;

- место работы;

- паспортные данные;

- дата рождения;

- адрес места нахождения работника.

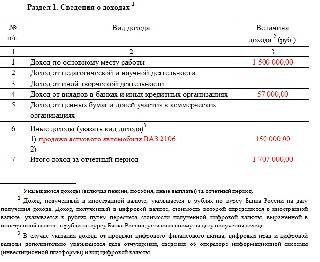

Раздел 1

В этом разделе указывается весь доход семьи. Сюда входят все денежные средства, полученные или заработанные за отчетный период (зарплата, наследство, пособие, пенсия, стипендия, доход со сдачи квартиры в аренду и другие финансовые поступления).

Раздел 2

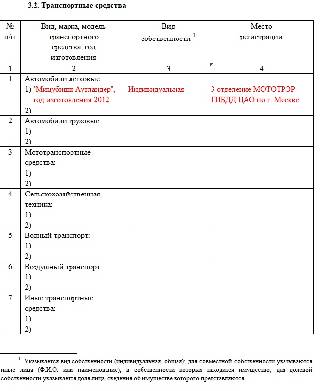

В этом разделе документа указывается информация о крупных приобретенных объектах:

- квартира;

- загородная недвижимость;

- автомобиль;

- ценные бумаги;

- земельный участок и др.

Отражается сумма всех расходов при покупке. Для каждого приобретения надо прописать реквизиты бумаг на право владения имуществом и происхождение денежных средств для каждой отдельной траты.

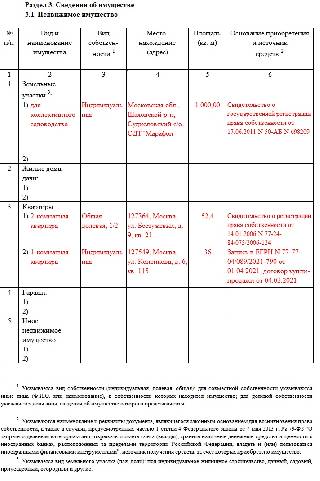

Раздел 3

Содержит сведения о недвижимости, которой владеет семья. Как показано в нашем примере заполнения декларации о доходах госслужащих за 2021 г., закон требует конкретизировать адрес места нахождения объекта, площадь, вид собственности, источники средств для приобретения имущества.

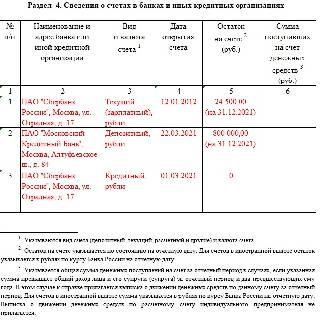

Раздел 4

Все данные по банковским счетам госслужащего отражают в этом разделе. Вид счета значения не имеет, указывают абсолютно все.

Обязательно следует перечислить:

- наименование банка;

- в какой валюте открыт счет;

- когда открыт;

- сколько средств осталось на 31.12.2021.

Вся указанная информация должна быть точной, сверенной с банковской выпиской.

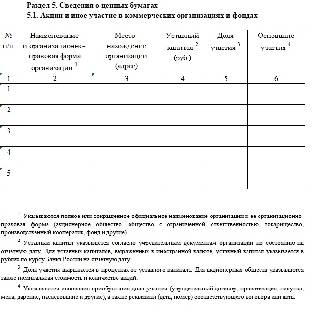

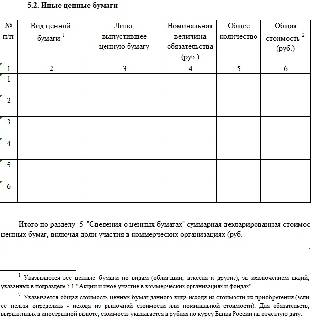

Раздел 5

Как разделы с цифровыми активами (раздел 3 образца декларации о доходах госслужащих), этот блок заполняется, если госслужащий владеет ценными бумагами, векселями, закладными. Здесь указывают информацию:

- о предприятии, выпустившем ценные бумаги;

- его организационно-правовой форме;

- размере уставного капитала;

- общей итоговой стоимости всех ценных бумаг.

Если данных нет, раздел остается пустым.

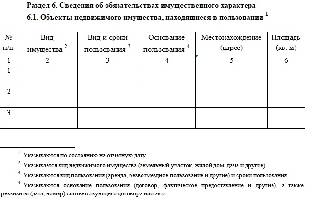

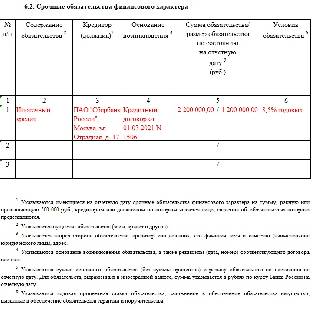

Раздел 6

Прописываются все обязательства по кредитам и другие финансовые долги, которые погашает гражданин или должны выплатить ему. Недвижимость, пользование которой осуществляется по договору аренды или другим способом использования. Для каждого имущества следует указать тип здания, количество квадратных метров, этажей, точный адрес, период пользования.

Раздел 7

На странице содержатся сведения по всему отчужденному имуществу. Даже если информации нет, госслужащий подает эту страницу, поскольку в конце подписью он заверяет достоверность предоставленных данных.

Все описанные правила действуют и при подаче сведений о доходах муниципальных служащих за 2021 год, законодательство в этой части не делит чиновников на региональных и федеральных.

Сроки сдачи

В отдел кадров работник обязан предоставить заполненный документ до 30 апреля года, следующего за отчетным. Исключение составляют служащие администрации президента. Они предоставляют декларацию до 1 апреля.

Что будет, если не сдать отчетность

Несвоевременное заполнение или предоставление неполных (некорректных) сведений грозит госслужащему дисциплинарным взысканием или увольнением.

Если по веским причинам справка не подана на кого-то из членов семьи, обязательно вместо этого следует подать соответствующее заявление. Иначе чиновника уволят со службы.

Россияне, хранящие сбережения за рубежом, еще полгода могут спать спокойно: правительство перенесло для них крайний срок подачи отчетов о движении средств на заграничных счетах и вкладах с 1 июня на 1 декабря. Соответствующее постановление опубликовано на интернет-портале правовой информации. В условиях пандемии гражданам будет непросто получить необходимые для отчета информацию и документы по счету или вкладу в иностранном банке, решило правительство. Перенос срока подачи отчета – не единственное новшество для владельцев зарубежных счетов. В 2020 г. вступили в силу изменения в валютное законодательство, которые облегчат жизнь части граждан, а другим, наоборот, усложнят.

Кто должен подавать отчет

По общему правилу отчет о движении средств на зарубежных счетах или вкладах в Федеральную налоговую службу (ФНС) должны подавать все граждане России, признанные валютными резидентами, а также те, кто постоянно живет в России на основании вида на жительство.

Срок подачи отчетов о зарубежных счетах россиян перенесут на полгода

К ним закон относит, во-первых, страны Евразийского экономического союза: (ЕАЭС): Армению, Беларусь, Казахстан, Киргизию. А во-вторых, страны, автоматически обменивающиеся с Россией финансовой информацией. Перечень таких государств ФНС ежегодно согласует в Минюсте. Сейчас там 77 государств и 12 территорий, включая популярные у россиян.

За позднее предоставление отчета, согласно Кодексу об административных правонарушениях (КоАП), физлицам грозит штраф в размере 300–3000 руб. в зависимости от дней просрочки, а за неполные или недостоверные сведения в нем – 2000–3000 руб. При повторном нарушении штраф – 10 000–20 000 руб.

Если отчет вообще не подавался, штраф будет гораздо выше. ФНС в письме от 16 июня 2017 г. разъяснила, что может квалифицировать все действия по такому счету как незаконные валютные операции, напоминает партнер Five Stones Consulting Екатерина Болдинова. Тогда по КоАП штраф составит от 3/4 до полной суммы операции.

Инвесторам пока не беспокоиться

Налог на процентный доход по вкладам введут с 2021 года

Точного определения или перечня их в новой редакции закона о валютном регулировании нет. ФНС рекомендует пользоваться определением ст. 142.1 Налогового кодекса. Таким образом, в него попадают страховые компании, брокеры, депозитарии, управляющие компании, форекс-дилеры, клиринговые организации и центральные контрагенты, негосударственные пенсионные и акционерные инвестиционные фонды, микрофинансовые организации, а также различные кооперативы (потребительские, жилищно-накопительные и сельскохозяйственные), операторы электронных кошельков, а также организации без образования юридического лица, которые инвестируют средства клиента или совершают от его имени и за его счет иные сделки. Правда, список этот не окончательный и может обновляться.

Хранить по правилам

В 2020 г., как и прежде, основные ограничения на операции сохраняются в отношении тех, кто хранит средства на счетах и вкладах в иностранных банках. Тем, кто несмотря на пандемию продолжает совершать по ним операции, стоит помнить обо всех изменениях валютного законодательства, вступивших в силу в этом году и относящихся к отчетному периоду 2020 г.

С 1 января 2020 г. вступили в силу послабления владельцам счетов в иностранных банках, расположенных в прозрачных юрисдикциях. Теперь на них можно зачислять без ограничений средства, полученные от нерезидентов. Ранее перечень был ограничен, например, доходами от продажи и сдачи в аренду недвижимости, доходами от продажи ценных бумаг, прошедших листинг на организованной бирже, процентным и купонным доходом, доходом от передачи средств в деньгах или ценных бумагах в доверительное управление.

На счета всех резидентов, независимо от юрисдикции, теперь могут быть зачислены доходы от реализации драгоценных металлов, но только если это предусмотрено законодательством иностранного государства.

Владельцам счетов также следует обратить внимание на перечень прозрачных юрисдикций – он изменился. В него впервые попали Израиль, Панама, Доминика и Гана, а выбыли Великобритания, остров Мэн, Гернси, Джерси и Литва.

Илья Назаров, управляющий партнер

АКТУАЛЬНО НА 01.11.2021

Уведомление об открытии/изменении реквизитов/закрытии зарубежного счета физическим лицом существует давно. С 2015 г. у физических лиц появилась обязанность направлять в российскую налоговую отчеты о движении денежных средств и иных активов по зарубежным счетам (банковским, а также счетам в иных организациях финансового рынка (ИОФР). В настоящей статье будут рассмотрены все обязанности физических лиц, связанные с наличием иностранного счета и последствия неисполнения таких обязанностей.

Уведомление об открытии зарубежного счета и Отчеты о движении денежных средств по зарубежному счету

Указанное ниже распространяется на физических лиц, которые являются валютными резидентами РФ (с 1 января 2018 г. — это ВСЕ граждане России, а также иностранные граждане, имеющие российский ВНЖ) и в календарном году находятся на территории РФ более 183 дней. Требования по представлению Уведомления об открытии/закрытии/изменении реквизитов зарубежного счета, Отчетов о движении денежных средств по зарубежному счету и к порядку проведения валютных операций по зарубежным счетам НЕ распространяются на граждан РФ, которые суммарно в календарном году находились или планируют находиться за пределами РФ более 183 дней.

2) Закрытие счета в иностранном банке

(напр., копии заключенных банковских договоров, реквизиты счета и т.д. прикладывать НЕ требуется, однако налоговый орган ВПРАВЕ запросить указанные документы в качестве подтверждения заявленных лицом сведений)

влечет наложение административного штрафа на граждан в размере от 1 000 до 1 500 рублей.

ч.2.1. ст. 15.25 КоАП РФ

Документы прикладывать НЕ требуется

2) Закрытие счета в иностранном банке

1) первый отчет — в срок до 01 июня года, следующего за годом, в котором был открыт зарубежный счет

Далее — ежегодно в срок до 01 июня

ч.6.5. ст. 15.25 КоАП РФ

Повторное (подразумевается пропуск отчетного периода) непредставление Отчета о движении денежных средств

влечет наложение административного штрафа на граждан в размере 20 000 рублей

Срок давности — 2 года с момента совершения правонарушения , т.е. с 1 июня года, следующего за отчетным.

Декларация 3-НДФЛ

В случае же, если поступавшие на зарубежный счет суммы являются доходом, а валютный резидент в отчетном году являлся также НАЛОГОВЫМ резидентом РФ (находился на территории РФ более 183 дней в календарном году), то данный доход должен быть задекларирован в РФ и с него должен быть уплачен НДФЛ.

Отчетный период для иностранного счета: 01 января — 31 декабря

2) уплата налога — до 15 июля этого же года

Срок давности — 3 года с 01 мая года, в котором необходимо было подать Декларацию 3-НДФЛ

Если прибыль была получена налогоплательщиком в 2014 г., то декларация 3-НДФЛ должна быть подана до 30 апреля 2015 г.

Срок давности истекает: 01.05.2015 г.+ 3 года = 01.05.2018 г.

2) ст.122 НК РФ —

Неуплата или неполная уплата сумм налога в результате занижения налоговой базы, иного неправильного исчисления налога — 20% от суммы неуплаченного налога

Срок давности — 3 года с 01 января года следующего за годом, в котором необходимо было уплатить НДФЛ в бюджет.

В 2022 г. налоговая может вынести решение о проведении проверки не более чем за 3 предыдущих отчетных года — 2021, 2020, 2019.

Налогоплательщик освобождается от ответственности за данное правонарушение, если им самостоятельно исчислен и уплачен в бюджет налог ДО того, как ФНС направило налогоплательщику соответствующее предписание.

3) пени в размере 1/300 ставки рефинансирования ЦБ за каждый день просрочки (начиная с 15 июля)

4) ст.ст. 198 УК РФ — уклонение от уплаты налогов в особо крупном размере.

Законность валютных операций

3) законное списание (расходование) денежных средств, НО зачисленных на счет с нарушением требований валютного законодательства — незаконная валютная операция

Момент исчисления срока исковой давности по административным валютным правонарушениям

Ст. 4.5. КоАП РФ Давность привлечения к административной ответственности

Постановление по делу об административном правонарушении за нарушение валютного законодательства Российской Федерации и актов органов валютного регулирования, законодательства Российской Федерации о бухгалтерском учете не может быть вынесено по истечении 2-х лет со дня совершения административного правонарушения.

При длящемся административном правонарушении сроки начинают исчисляться со дня обнаружения административного правонарушения. В Постановлении Пленума ВС РФ (ниже) дано соответствующее разъяснение о том, какое правонарушение признается длящимся.

Судье следует иметь в виду, что статьей 4.5 КоАП РФ установлены сроки давности привлечения к административной ответственности, истечение которых является безусловным основанием, исключающим производство по делу об административном правонарушении (пункт 6 части 1 статьи 24.5 КоАП РФ).

Согласно части 2 статьи 4.5 КоАП РФ при длящемся административном правонарушении сроки, предусмотренные частью первой этой статьи, начинают исчисляться со дня обнаружения административного правонарушения. При применении данной нормы судьям необходимо исходить из того, что длящимся является такое административное правонарушение (действие или бездействие), которое выражается в длительном непрекращающемся невыполнении или ненадлежащем выполнении обязанностей, возложенных на нарушителя законом. Невыполнение предусмотренной нормативным правовым актом обязанности к установленному в нем сроку не является длящимся административным правонарушением. При этом необходимо иметь в виду, что днем обнаружения длящегося административного правонарушения считается день, когда должностное лицо, уполномоченное составлять протокол об административном правонарушении, выявило факт его совершения .

Срок давности привлечения к административной ответственности за правонарушения, по которым предусмотренная нормативным правовым актом обязанность не была выполнена к определенному в нем сроку, начинает течь с момента наступления указанного срока.

В отношении незаконной валютной операции срок давности начинает исчисляться С МОМЕНТА СОВЕРШЕНИЯ ОПЕРАЦИИ — правонарушение также НЕ является длящимся. Указанный срок НЕ может быть восстановлен уполномоченным органом с момента обнаружения факта правонарушения.

Момент исчисления срока исковой давности по налоговым правонарушениям

Ст. 113 НК РФ Срок давности привлечения к ответственности за совершение налогового правонарушения

Лицо не может быть привлечено к ответственности за совершение налогового правонарушения, если со дня его совершения либо со следующего дня после окончания налогового (расчетного) периода, в течение которого было совершено это правонарушение, и до момента вынесения решения о привлечении к ответственности истекли 3 года (срок давности).

Исчисление срока давности со дня совершения налогового правонарушения применяется в отношении всех налоговых правонарушений, кроме предусмотренных статьями 120 и 122 настоящего Кодекса.

Исчисление срока давности со следующего дня после окончания соответствующего налогового периода применяется в отношении налоговых правонарушений, предусмотренных статьями 120 и 122 настоящего Кодекса.

Таким образом:

ст. 119 НК РФ — непредставление декларации — штраф 5% от суммы налога за каждый полный и неполный месяц просрочки (начиная с 01 мая), но не более 30% и не менее 1 000 руб.

Срок давности — 3 года с 01 мая года, в котором необходимо было подать Декларацию 3-НДФЛ

Постановление Президиума ВАС РФ от 22.02.2011г. № 13447/1

Ст. 119 Кодекса (в редакции Федерального закона от 27.07.2010 № 229-ФЗ) предусматривает ответственность за непредставление налоговой декларации в установленный законодательством срок, в виде взыскания штрафа в размере 5% неуплаченной суммы налога по этой декларации, за каждый полный или полный месяц просрочки, но не более 30% указанной суммы и не менее 1000 руб.

Таким образом, при несвоевременном представлении налоговой декларации днем совершения правонарушения является следующий день после истечения срока, установленного для подачи декларации в налоговую инспекцию.

При этом следует отметить, что дата фактического представления декларации в налоговую инспекцию на отсчет срока давности привлечения к ответственности не влияет.

ст.122 НК РФ — н еуплата или неполная уплата сумм налога в результате занижения налоговой базы, иного неправильного исчисления налога — 20% от суммы неуплаченного налога

Срок давности — 3 года с 01 января года следующего за годом, в котором необходимо было уплатить НДФЛ в бюджет.

Ответы на часто задаваемые вопросы

1. Как в России узнают, что у меня есть иностранный счет?

Информация о зарубежном счете может стать известна российским налоговикам в рамках автоматического обмена информацией между странами, подписавшими соответствующие соглашения ОЭСР. Вступление в силу соглашений, а соответственно и первый обмен намечены на сентябрь 2018 года . Только практика может показать, насколько эффективным и действенным окажется данный международный инструмент. Подробнее об автоматическом обмене с Россией Вы можете прочитать в нашей статье (СТАТЬЯ) Автоматический обмен налоговой информацией CRS 2018 — как происходит, какая информация передается, какая установлена ответственность?

Читайте также:

- Какой метод антропогенетики позволяет установить тип наследования сцепление признаков с полом

- Кто осуществлял руководство военными операциями красной армии во время гражданской войны

- Какие требования предъявляются к кандидату на должность главы высшего должностного лица субъекта рф

- Так хочется кричать от боли не понимая что возврата нет

- Как научить детей понимать время пособие