Нужно ли учитывать мрот при расчете отпускных

Обновлено: 04.07.2024

С 1 января 2022 года увеличится минимальный размер оплаты труда: вместо текущих 12 792 рублей он составит 13 890. Поскольку МРОТ используется работодателями для расчета ряда выплат сотрудникам, его изменение заставит компании пересмотреть размер некоторых из них.

Расчет зарплат

Размер МРОТ определяет минимальный уровень зарплаты, который вправе назначить работодатель сотруднику, платить меньше нельзя. Однако в регионах, где имеются соглашения об установлении минимального уровня зарплат, доходы сотрудников обязаны соответствовать показателям таких соглашений и при этом превышать федеральный МРОТ. Таким образом, минимальный уровень зарплат сотрудника в 2022 году составит:

| Если в регионе нет соглашения о минимальной зарплате в 2022 году | Минимальный допустимый уровень зарплаты составит 13 890 рублей |

|---|---|

| Если соглашение имеется, но в нем предусмотрена з/п меньше федерального минимального размера оплаты труда | 13 890 руб. |

| Если соглашение имеется и в нем установлен минимальный заработок, превышающий федеральный МРОТ | Сумма в соответствии с соглашением |

| Если соглашение имеется, сумма минимального дохода в нем превышает 13 890 рублей, но работодатель отказался в нем участвовать | 13 890 руб., при условии последующего повышения |

Если на момент окончания 2021 года установленная зарплата работника меньше минимального размера оплаты труда на 2022 год, то работодатель обязан довести уровень дохода до федерального минимума одним из следующих способов:

- изменить условия трудового договора, пересмотрев уровень зарплаты;

- оставить сумму зарплаты по трудовому договору прежней, но назначить дополнительную надбавку, чтобы сумма з/п и этой надбавки вместе достигли необходимого размера.

Кроме того, при расчете минимального дохода сотрудника нельзя учитывать:

- премии к праздникам;

- оплату сверхурочной работы, выходов в выходные;

- региональные надбавки;

- доходы совместителей;

- доплаты за совмещение должностей;

- иные выплаты, которые в соответствии с региональным законодательством нельзя учитывать в минималке.

Выплаты по больничным листам

Обязанность по выплате пособия по болезни возложена на Фонд социального страхования. Однако ФСС выплачивает пособие за период больничного начиная с четвертого дня, первые три дня оплачивает, как и прежде, работодатель. При расчете суммы выплаты необходимо учитывать размер МРОТ.

Если больничный открыт в 2021 году

Если сотрудник ушел на больничный в конце 2021-го, а закроет листок он только в 2022 году, то учитывать минимальный размер оплаты труда необходимо в таких ситуациях так:

- на момент начала болезни стаж гражданина составляет менее полугода;

- больной нарушил режим лечения;

- выплата в расчете за календарный месяц оказалось меньше МРОТ.

При наличии одного или нескольких из этих обстоятельств размер пособия за один день болезни составит:

Например, сотрудник со стажем в пять месяцев заболел в конце 2021 года и выздоровеет только в 2022-м. Его доход в расчетном периоде суммарно составил 30 000 рублей, то есть средний заработок за один день расчетного периода:

При этом средний заработок, рассчитанный из МРОТ на 2021-й:

Если рассчитывать пособие исходя из минимального размера оплаты труда, действующего на момент начала болезни, то получится, что в расчете на календарный месяц сотрудник получит меньше, чем сумма минимального размера оплаты труда:

Поскольку такая ситуация недопустима, работодатель обязан выплатить сотруднику за каждый день 448 рублей 06 копеек, то есть оплату, соответствующую среднедневному заработку в январе, исходя из нового МРОТ.

Больничный открыт в 2022 году

Если сотрудник заболеет уже в 2022-м, то, рассчитывая положенную ему сумму выплаты, работодатель обязан учитывать МРОТ в тех же случаях, что и в 2021 г. Также он необходим при расчете среднего дохода для исчисления суммы выплаты. Если гражданин заболел в 2022-м, но за 2020 и 2021 годы доход у него отсутствовал, то для расчета суммы выплаты необходимо взять средний дневной заработок по величине нового минимального размера оплаты труда:

Таким образом, пособие за один день болезни в 2022-м составит:

- при стаже до пяти лет — 60 %;

- до восьми — 80 %;

- свыше восьми — 100 %.

При этом, например, в январе нельзя назначить пособие меньше 448,06 рубля в день, иначе минимальный уровень пособия за календарный месяц составит менее федерального минимума.

Оплата отпусков и командировок

Оплата командировок и отпусков рассчитывается по общему правилу, исходя из уровня заработка сотрудника, поэтому изменение МРОТ не повлияет на их расчет, кроме случаев, когда одновременно соблюдаются два условия:

- зарплата гражданина меньше МРОТ;

- отпуск или командировка стартовали еще в 2021-м.

С 1 января 2022 года увеличится минимальный размер оплаты труда: вместо текущих 12 792 рублей он составит 13 890. Поскольку МРОТ используется работодателями для расчета ряда выплат сотрудникам, его изменение заставит компании пересмотреть размер некоторых из них.

Расчет зарплат

Размер МРОТ определяет минимальный уровень зарплаты, который вправе назначить работодатель сотруднику, платить меньше нельзя. Однако в регионах, где имеются соглашения об установлении минимального уровня зарплат, доходы сотрудников обязаны соответствовать показателям таких соглашений и при этом превышать федеральный МРОТ. Таким образом, минимальный уровень зарплат сотрудника в 2022 году составит:

| Если в регионе нет соглашения о минимальной зарплате в 2022 году | Минимальный допустимый уровень зарплаты составит 13 890 рублей |

|---|---|

| Если соглашение имеется, но в нем предусмотрена з/п меньше федерального минимального размера оплаты труда | 13 890 руб. |

| Если соглашение имеется и в нем установлен минимальный заработок, превышающий федеральный МРОТ | Сумма в соответствии с соглашением |

| Если соглашение имеется, сумма минимального дохода в нем превышает 13 890 рублей, но работодатель отказался в нем участвовать | 13 890 руб., при условии последующего повышения |

Если на момент окончания 2021 года установленная зарплата работника меньше минимального размера оплаты труда на 2022 год, то работодатель обязан довести уровень дохода до федерального минимума одним из следующих способов:

- изменить условия трудового договора, пересмотрев уровень зарплаты;

- оставить сумму зарплаты по трудовому договору прежней, но назначить дополнительную надбавку, чтобы сумма з/п и этой надбавки вместе достигли необходимого размера.

Кроме того, при расчете минимального дохода сотрудника нельзя учитывать:

- премии к праздникам;

- оплату сверхурочной работы, выходов в выходные;

- региональные надбавки;

- доходы совместителей;

- доплаты за совмещение должностей;

- иные выплаты, которые в соответствии с региональным законодательством нельзя учитывать в минималке.

Выплаты по больничным листам

Обязанность по выплате пособия по болезни возложена на Фонд социального страхования. Однако ФСС выплачивает пособие за период больничного начиная с четвертого дня, первые три дня оплачивает, как и прежде, работодатель. При расчете суммы выплаты необходимо учитывать размер МРОТ.

Если больничный открыт в 2021 году

Если сотрудник ушел на больничный в конце 2021-го, а закроет листок он только в 2022 году, то учитывать минимальный размер оплаты труда необходимо в таких ситуациях так:

- на момент начала болезни стаж гражданина составляет менее полугода;

- больной нарушил режим лечения;

- выплата в расчете за календарный месяц оказалось меньше МРОТ.

При наличии одного или нескольких из этих обстоятельств размер пособия за один день болезни составит:

Например, сотрудник со стажем в пять месяцев заболел в конце 2021 года и выздоровеет только в 2022-м. Его доход в расчетном периоде суммарно составил 30 000 рублей, то есть средний заработок за один день расчетного периода:

При этом средний заработок, рассчитанный из МРОТ на 2021-й:

Если рассчитывать пособие исходя из минимального размера оплаты труда, действующего на момент начала болезни, то получится, что в расчете на календарный месяц сотрудник получит меньше, чем сумма минимального размера оплаты труда:

Поскольку такая ситуация недопустима, работодатель обязан выплатить сотруднику за каждый день 448 рублей 06 копеек, то есть оплату, соответствующую среднедневному заработку в январе, исходя из нового МРОТ.

Больничный открыт в 2022 году

Если сотрудник заболеет уже в 2022-м, то, рассчитывая положенную ему сумму выплаты, работодатель обязан учитывать МРОТ в тех же случаях, что и в 2021 г. Также он необходим при расчете среднего дохода для исчисления суммы выплаты. Если гражданин заболел в 2022-м, но за 2020 и 2021 годы доход у него отсутствовал, то для расчета суммы выплаты необходимо взять средний дневной заработок по величине нового минимального размера оплаты труда:

Таким образом, пособие за один день болезни в 2022-м составит:

- при стаже до пяти лет — 60 %;

- до восьми — 80 %;

- свыше восьми — 100 %.

При этом, например, в январе нельзя назначить пособие меньше 448,06 рубля в день, иначе минимальный уровень пособия за календарный месяц составит менее федерального минимума.

Оплата отпусков и командировок

Оплата командировок и отпусков рассчитывается по общему правилу, исходя из уровня заработка сотрудника, поэтому изменение МРОТ не повлияет на их расчет, кроме случаев, когда одновременно соблюдаются два условия:

- зарплата гражданина меньше МРОТ;

- отпуск или командировка стартовали еще в 2021-м.

Несмотря на то, что еще много границ закрыто для российских туристов в 2021 году, жизнь продолжается и работники берут отпуска. Поэтому напомним общие правила расчета отпуска и отпускных 2021 с формулами и примерами. Также рассмотрим расчет среднего заработка для отпуска.

Расчетный период для 2021 года

Согласно п. 4 Постановления № 922, расчетный период для оплачиваемого отпуска – это 12 месяцев, которые предшествуют его началу. Речь идет именно о календарных месяцах.

То есть, если работник идет в отпуск в феврале 2021, то в расчетный период берут месяцы с 1 февраля 2020 по 31 января 2021 года.

Если в расчетном периоде был отпуск по уходу за ребенком, расчетный период можно заменить. В этом случае берут 12 месяцев до декретного отпуска. Этот подход отражен в письме Минтруда России от 25.11.2015 № 14-1/В-972, а также в п. 6 Постановления № 922.

Какие выплаты входят в средний заработок при расчете отпуска

В соответствии с п. 2 Постановления № 922 и ч. 2 ст. 139 ТК РФ в средний заработок для расчета отпускных включают все выплаты, которые предусмотрены системой оплаты труда в компании за расчетный период.

Если в расчетном периоде работник не имел заработной платы или рабочих дней, то средний заработок рассчитывают за 12 месяцев, которые предшествовали расчетному периоду. Такая ситуация может возникнуть, например, если работница была в декретном отпуске или отпуске по уходу за ребенком.

Для расчета отпускных 2021 можно использовать записку-расчет о предоставлении работнику отпуска. Эта форма соединяет в себе и приказ на отпуск, и сам расчет. Форму этой записки-расчета можно бесплатно скачать здесь:

Законодательно форма приказа на предоставление отпуска или его расчета не утверждена. Компания вправе разработать ее самостоятельно. Также никто не запрещает использовать унифицированные формы.

В любом случае формы принятых документов надо утвердить приказом и внести в учетную политику.

Расчет дней отпуска бухгалтер производит после подписания приказа на отпуск.

Работник может идти в отпуск по запланированному графику отпусков или по согласованию с руководством.

Формула расчета отпускных 2021

Согласно п. 9 Постановления № 922, формула для расчета отпуска в 2021 году выглядит следующим образом:

Среднедневной заработок для 2021 года рассчитывают так:

В отработанные дни включают все дни, когда сотрудник работал. При этом выходные и праздничные дни из отработанных дней не исключают.

Вычитают из отработанных дни, за которые и так произведена оплата исходя из среднего заработка. Это: командировки, отпуска, дни на больничном и другие причины (п. 5 Постановления № 922, письмо Минтруда от 15.04.2016 № 14-1/В-351).

Оплачиваемые нерабочие дни в 2020 году, введённые указами Президента РФ в период коронавируса, тоже не входят в расчет. Данное разъяснение выпустил Минтруд (письмо от 18.05.2020 № 14-1/В-585).

Так вы можете проверить себя и правильность расчета отпускных выплат работникам в 2021 году.

Итак, за каждый отработанный месяц берут 29,3 дня. Это принятая среднемесячная норма, которую рассчитывают так:

(365 дней – 14 дней праздников) / 12 месяцев

Если месяц отработан сотрудником не полностью, с учетом п. 10 Постановления № 922 количество отработанных дней надо считать по формуле:

Такая ситуация могла возникнуть, когда сотрудник болел или был в отпуске, не работал в те дни, которые Президент РФ объявил нерабочими в связи с пандемией коронавируса.

Указанные нерабочие дни вы не должны учитывать при расчете суммы отпускных. Это правило содержит в подп. е п. 5 Постановления № 922. В подтверждение вышесказанного Минтруд выпустил письмо от 18.05.2020 № 14-1/В-585. Позднее Роструд опубликовал свое письмо от 20.07.2020 № ТЗ/3780-6-1, в котором подтвердил правильность указанной позиции.

24 июня 2020 был объявлен нерабочим днем, который оплачивался в обычном размере и должен учитываться в норме рабочего времени (письма Минтруда от 17.06.2020 № 14-1/В-733, № 14-1/В-727).

1 июля 2020 был объявлен нерабочим днем, который оплачивался как нерабочий (праздничный) и должен учитываться в норме рабочего времени (абз. 2 ч. 5 ст. 2 Закона РФ о поправке к Конституции РФ от 14.03.2020 № 1-ФКЗ, информация Роструда от 15.06.2020).

Если ваши сотрудники выходили на работу в дни, когда они были освобождены от работы, то данные периоды учитывают в расчетном периоде – в общем порядке, также как и суммы выплаты за них (письмо Роструда от 20.07.2020 № ТЗ/3780-6-1).

Пример расчета отпускных 2021

В период самоизоляции в 2020 году некоторые сотрудники оформляли отпуска без содержания.

Однако такой неоплачиваемый отпуск не лишает работника права на оплачиваемый.

Рассмотрим расчет отпуска в 2021 году на примере.

- был в оплачиваемом отпуске – 7 дней в феврале 2020;

- был направлен в командировку – со 2 по 29 марта 2020 и с 1 по 31 октября 2020;

- не работал в дни, объявленные нерабочими – с 30 марта 2020 по 30 апреля 2020, с 6 по 8 мая 2020;

- 24 июня 2020 и 1 июля 2020 работал;

- болел и брал больничный лист – 7 календарных дней в декабре 2020.

- февраль 2020 – 22,23 дня ((29 – 7)/29 × 29,3);

- май 2020 – 26,46 дней ((31 – 3)/31 × 29,3);

- декабрь 2020 – 22,68 дня ((31 – 7)/31 × 29,3).

Пример расчета отпускных 2021 исходя из МРОТ

Далее рассмотрим на примере расчет отпускных в 2021 году исходя из МРОТ. Согласно п. 18 Постановления № 922, отпускные рассчитываю исходя из величины МРОТ в том случае, когда средний месячный заработок сотрудника, который полностью отработал норму рабочего времени за расчетный период, меньше МРОТ.

Перерасчет отпускных по МРОТ надо делать и в том случае, если величина МРОТ выросла во время отпуска.

- из МРОТ 2020 г. – 413,99 руб./дн. (12 130 руб. / 29,3);

- из МРОТ 2021 г. – 436,59 руб/дн. (12 792 руб. / 29,3).

Когда работник возвращается с отдыха и выходит на работу, все отпускные обычно уже потрачены. И за оставшиеся рабочие дни месяца оплата труда будет невелика.

Дело в том, что расчет зарплаты после отпуска производят пропорционально отработанному времени для окладников и по количеству смен для сменной работы. То есть, начисление оплаты труда после отпуска происходит по фактически отработанным в расчетном месяце дням.

Итоги

На случай отпусков в 2021 году мы объяснили, как производить расчет отпускных выплат по формулам, а также привели бланк записки-расчета на отпуск, который можно скачать.

С начала года в России по-новому рассчитывается размер минимальной оплаты труда. По сравнению с прошлым годом он вырос сразу на 662 рубля. Это влияет не только на сам МРОТ, но и на рассчитываемые по нему выплаты, например, больничные или страховые. В этой статье мы собрали все аспекты, которых касается изменение МРОТ, вот они →

Как изменился федеральный МРОТ

С 1 января 2021 года минимальный размер оплаты труда (МРОТ) рассчитывается исходя не из потребительской корзины, а по медианной заработной плате. Это средний показатель дохода — половина населения получает больше данного показателя, а половина меньше. Изменение позволило увеличить размер минимальной оплаты труда. Для 2021 года размер МРОТ, который установил федеральный закон №473 , составляет 12 792 рубля в месяц. Это на 662 рубля больше показателя, установленного для 2020 года.

На какие выплаты влияет изменение МРОТ

Зарплата

Согласно ст.133 ТК РФ , заработная плата сотрудника за месяц, в котором он отработал полную норму рабочего времени и выполнил свои обязанности, не может быть ниже МРОТ. Это значит, что зарплата работников в 2021 году не должна быть меньше 12 792 рублей.

Но есть исключения. Для сотрудников, которые трудятся неполный день, заработная плата может быть ниже МРОТ, но пропорционально отработанному времени.

Больничные или декретные

В некоторых случаях МРОТ требуется, чтобы рассчитать работнику пособие по временной нетрудоспособности. Это ситуации, когда размер зарплаты работника за месяц в течение последних двух лет не превышал МРОТ, либо дохода вообще не было.

Также больничные выплаты рассчитываются по МРОТ, если страховой стаж сотрудника к моменту болезни составляет менее полугода. Эти же правила действуют при оформлении пособия по беременности и родам, также называемому декретными выплатами.

Отпускные

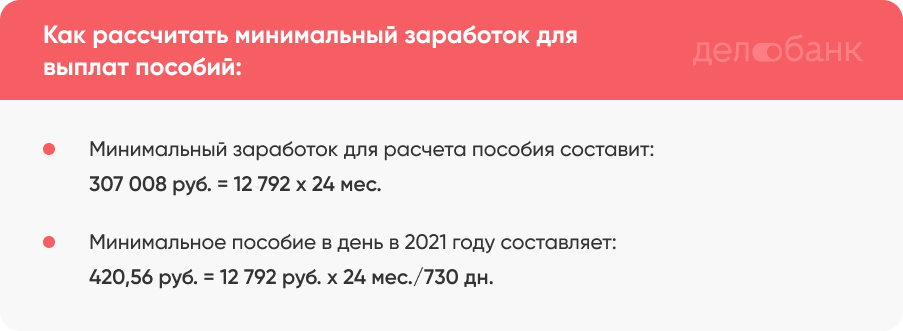

Как и в случае с выплатами по болезни, отпускные выплаты рассчитывают из зарплаты работника. Но если средний дневной заработок ниже МРОТ, то отпускные выплаты за день рассчитывают из коэффициента минимальной оплаты труда. В 2021 году это 420,56 руб. (МРОТ 12 792 руб. х 24 мес./730 дн.).

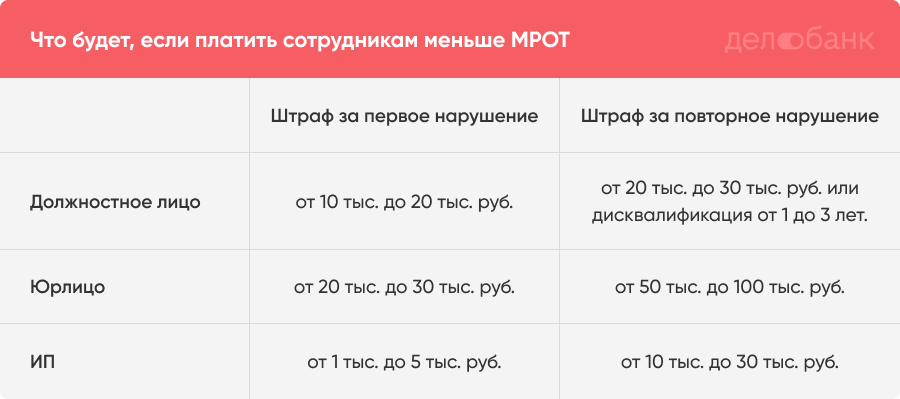

Что будет, если платить работникам меньше МРОТ

МРОТ придуман не просто так, налоговая служба строго следит за тем, чтобы работники получали зарплату не ниже установленного норматива. Лучше не экономить и платить заработную плату сотрудникам на ниже МРОТ, иначе можно получить штраф.

Должностное лицо за такое нарушение, согласно ч.6 ст.5.27 КоАП РФ , оштрафуют в размере от 10 тыс. до 20 тыс. руб., юрлицо — в размере от 20 тыс. до 30 тыс. руб., а ИП — на сумму от одной до пять тыс. руб. Повторное нарушение грозит ИП штрафом от 10 тыс. до 30 тыс. руб, юрлицам — от 50 тыс. до 100 тыс. руб., а должностным лицам — штрафом от 20 тыс. до 30 тыс.руб. или дисквалификацией.

Как изменятся страховые взносы

Сейчас ИП и компании, включенные в реестр МСП, могут применять пониженные тарифы для той части зарплаты, которая превышает МРОТ. Обычно предприниматели знают, включен ли их бизнес в реестр МСП. Но на всякий случай проверить это можно, введя название компании или ИНН в строку поиска в едином реестре субъектов МСП от ФНС России.

Как платить страховые взносы:

С части зарплаты выше 12 792 рублей: 15%, где 10% на пенсионное и 5% на медицинское страхование.

С части зарплаты ниже 12 792 рублей: 30%, где 22% на пенсионное страхование, 5,1% — на медицинское и еще 2,9% — на социальное страхование.

Что нужно учесть в региональном МРОТ

Районные коэффициенты минимального размера оплаты труда устанавливают сами регионы. Так как ниже федерального МРОТ быть не может, то в региональных коэффициентах размер оплаты выше. Если в вашем регионе установлен районный коэффициент, то платить МРОТ, а также рассчитывать больничные и отпускные выплаты при необходимости нужно по нему.

Например, в Самарской области такого коэффициента нет, а в Калининградской области есть, МРОТ там равен 14 000 руб.

Также в некоторых регионах есть специальные выплаты, начисляемые за работу в местности с особыми климатическими условиями, например, северные надбавки. Важно помнить, что такие надбавки в МРОТ не входят и выплачиваются сотрудникам дополнительно.

Главное за 30 секунд

Зарплата работников в 2021 году не может быть ниже МРОТ, он составляет 12 792 рубля.

Если в регионе установлен районный коэффициент, МРОТ считается именно по нему и будет выше федерального норматива.

От МРОТ зависит размер выплат отпускных, декретных и больничных выплат работникам, если они попадают под ряд условий, например, их страховой стаж менее полугода.

Если платить работникам зарплату ниже МРОТ, налоговая может серьезно оштрафовать.

От МРОТ рассчитываются льготы по страховым выплатам для предпринимателей и компаний, входящих в реестр МСП. В 2021 году под льготный размер выплат в 15% попадает вся часть зарплаты, что превышает размер в 12 792 рубля.

Читайте также:

- Учитывается ли стипендия при расчете декретных

- Как оплатить госпошлину за ликвидацию ооо через госуслуги

- Какие 3 функции беспроводного маршрутизатора следует отключить для обеспечения максимальной защиты

- Как ознакомиться с исполнительным производством онлайн

- Что общего и различного между зарегистрированным законным браком и фактическим браком