Нужно ли подавать декларацию при торговле иностранными акциями через российского брокера

Обновлено: 02.07.2024

Акции крупнейших компаний мира, таких как Amazon, Facebook или Microsoft, торгуются на американских биржах. И есть несколько вариантов, как их купить инвестору из России. В статье рассмотрим все варианты торговли акциями зарубежных эмитентов, плюсы и минусы каждого варианта.

Три способа вложить деньги в иностранные акции

Способ 1 — купить акций отдельных эмитентов. Это классический способ инвестиций. Инвестор выбирает компанию, акции которой хотел бы иметь в своем инвестиционном портфеле. Ценные бумаги можно купить за доллары, евро или рубли — валюта зависит от торговой площадки.

Преимущество такого способа в том, что инвестор отбирает активы, которые нравятся именно ему, подходят под его цели и финансовые возможности. Недостаток — правильность выбора зависит от опыта инвестора, его теоретической подготовки, навыков проведения фундаментального анализа.

Совет новичку

В университете, где я преподаю экономику, некоторые студенты открывают брокерский счет и делают первые покупки. И часто новички допускают распространенную ошибку — покупают ценные бумаги популярной компании, например, Tesla, потому что все говорят об этой компании, а котировки растут на сотни процентов в год.

К сожалению, такой подход может привести к потере капитала и разочарованию в инвестициях. Инвестор не должен принимать решение о покупке на основе обсуждения в интернете, мнения экспертов или советов друзей. Только на основе собственного анализа объективных рыночных данных и финансовой отчетности эмитента. Тогда он четко понимает, что из себя представляет компания, какие у нее перспективы и нужны ли ему эти акции.

Чтобы покупать акции на бирже, необходимо открыть брокерский счет у брокера, который имеет лицензию Банка России. Сделать это можно онлайн. Процедура не сложнее, чем открыть депозит в банке.

Купить акции эмитентов из США и Европы можно:

- на Московской бирже за рубли;

- на Санкт-Петербургской бирже за доллары и евро через российского брокера;

- на зарубежных биржах через российского или иностранного брокера.

ETF и БПИФ — инструменты коллективных инвестиций. Разница в том, что БПИФ появился относительно недавно, поэтому пока сложно оценить его эффективность. Первый ETF в мире возник в Канаде в 1990 г., в России — в 2013 г., а первый БПИФ выпустил Сбербанк в 2018 г. БПИФы имеют российские юрисдикцию и регулирование, ETF — иностранные. Комиссии примерно сопоставимы.

Пример ETF на американский рынок акций от управляющей компании FinEx:

Параметры фонда FXUS от УК FinEx

Параметры БПИФов от российских управляющих компаний

Особенность способа в том, что инвестор покупает одну акцию или пай фонда, а вкладывает деньги сразу в несколько десятков компаний. Состав фонда определяется не случайным образом. Управляющая компания выбирает для инвестора эталон — бенчмарк — в качестве ориентира. Состав фонда точно повторяет состав индекса, растет и падает вместе с ним.

В качестве бенчмарка обычно выступает один из мировых индексов. Например, индекс S&P 500, который включает акции 500 компаний США. Инвестор, который хочет вложить деньги в американскую экономику, покупает акции ETF или паи БПИФ и сразу становится владельцем 500 крупнейших компаний Америки.

Вложения в индексные фонды позволяют обеспечить доходность на уровне рынка, достичь широкой диверсификации портфеля и не проводить анализ эмитента. Но инвестор оплачивает услуги управляющей компании в виде комиссий — по ETF, которые торгуются на зарубежных биржах, это менее 1%, в России цифра может доходить до 3%.

Инвестор может купить:

- акции и паи российских индексных фондов, которые инвестируют в зарубежные рынки, на Московской бирже за рубли, доллары и евро;

- акции зарубежных ETF на Санкт-Петербургской бирже или на иностранной бирже через российского брокера, если у вас есть статус квалифицированного инвестора;

- акции зарубежных ETF на иностранных биржах США, Азии и Европы через зарубежного брокера, если вы неквалифицированный инвестор.

Фонды предусматривают активное управление, поэтому комиссии для пайщиков выше, чем по индексным фондам, и могут превышать 6%. Но история некоторых ПИФов значительно больше, поэтому инвестор может оценить доходность на длительном промежутке времени.

Параметры ПИФов, инвестирующих в иностранные акции

Помимо выбора инструмента вложения денег в иностранные рынки — отдельные акции, ETF, БПИФ или ПИФ — российский инвестор должен еще определиться с торговой площадкой и посредником. От них зависит размер дополнительных расходов: комиссии и налоги.

Рассмотрим особенности покупки иностранных акций на Московской и Санкт-Петербургской биржах, а также напрямую на зарубежных биржах.

Покупка иностранных акций на Московской бирже

В августе 2020 г. Московская биржа начала торги акциями иностранных эмитентов. Сначала в список вошли 20 компаний из индекса S&P 500, например, Amazon, Twitter, Microsoft Corporation, Apple, McDonald's Corporation. На 1.06.2021 в листинге 144 компании. К концу года Мосбиржа хочет увеличить количество иностранных эмитентов до 300–500.

Особенности покупки иностранных акций на Московской бирже.

- Применяется режим торгов Т+2 — инвестор становится реальным владельцем бумаг только через 2 дня. Это важно понимать, если рассчитываете на дивиденды. Например, закрытие реестра акционеров было назначено на среду — вам необходимо купить акции не позднее понедельника, чтобы успеть попасть в список претендентов на выплаты.

- Торговля ведется в рублях, дивиденды начисляются в долларах США. Нерезиденты США должны перечислить налог в размере 30% с полученных дивидендов по американским акциям. Российский инвестор может уменьшить размер налога до 13%. Для этого надо подписать форму идентификации физического лица W-8BEN, тогда 10% уйдут в бюджет США и 3% надо уплатить в России.

- Налоговым агентом по уплате НДФЛ с дивидендов является инвестор. Он самостоятельно подает декларацию и перечисляет налог в бюджет.

- С полученной прибыли по операции купли-продаже акции инвестор должен уплатить налог 13%. Налоговым агентом выступает брокер — он подает декларацию и удерживает налог с прибыли инвестора.

Акции иностранных эмитентов можно купить на ИИС и воспользоваться налоговой льготой: получить налоговый вычет, но не более 52 000 ₽ в год, либо не платить НДФЛ с полученного дохода.

Если акции приобретены на обычный брокерский счет, то оптимизировать налогообложение можно за счет льготы на долгосрочное владение ценными бумагами — ЛДВ. Инвестор не уплачивает НДФЛ по акциям, которые куплены больше трех лет назад.

Максимальный необлагаемый доход рассчитывается так:

3 000 000 ₽ × количество лет владения акциями

Например, инвестор владеет акциями 5 лет, тогда сумма, необлагаемая налогом:

3 000 000 × 5 = 15 000 000 ₽ — с дохода свыше этой суммы инвестор обязан уплатить 13% налога.

Льгота не действует на доходы, полученные в виде дивидендов.

Плюсы покупки иностранных акций на Мосбирже.

- Не надо искать зарубежного брокера, чтобы открыть счет и купить иностранные акции. Инвестор может работать через российского брокера, который имеет лицензию Центробанка и регулируется российским законодательством.

- Покупать акции иностранных компаний на Мосбирже может любой неквалифицированный инвестор.

- Не надо тратиться на комиссии при конвертации валюты: если основные доходы инвестор получает в рублях, то и активы он может покупать в рублях.

- Дивиденды в долларах США помогают защитить доход по акциям от девальвации рубля.

- Не нужно самому декларировать доход — брокер подает декларации за инвестора, удерживает и уплачивает налог с прибыли.

- Можно воспользоваться налоговыми льготами — ИИС или ЛДВ.

- Выбор иностранных акций пока ограничен, но Московская биржа работает над его расширением.

- Инвестор самостоятельно отчитывается перед налоговым органом за полученные дивиденды и уплачивает НДФЛ.

Покупка иностранных акций на Санкт-Петербургской бирже

По состоянию на июнь 2021 года на Санкт-Петербургской бирже торгуется 1601 акция зарубежных компаний. Основная часть — американские эмитенты, которые можно купить за доллары США, но есть активы немецких компаний за евро. Полный перечень инструментов находится по ссылке.

Особенности покупки иностранных акций на Санкт-Петербургской бирже.

- Необходимо открыть счет у брокера, чтобы получить доступ на Санкт-Петербургскую биржу.

- Торговля ведется в долларах США и евро. Дивиденды также поступают на счет в валюте.

- Торги проводят с 10:00 до 23:00 часов по московскому времени летом и с 10:00 до 24:00 — зимой. В первой половине дня ликвидность формируют российские участники рынка. С открытием американского рынка к внутренней ликвидности добавляются котировки ведущих американских площадок. Когда инвестор выставляет поручение на покупку акций, торговая система сравнивает, где сейчас наилучшая цена на продажу акций — у участников торгов СПБ или на американской бирже, и исполняет заявку по наилучшей цене.

- На бирже можно купить акции отдельных эмитентов, фонды недвижимости REIT и зарубежные ETF.

- Налоговым агентом по доходам от купли-продажи акций выступает брокер, по дивидендам — инвестор. На акции, купленные на Санкт-Петербургской бирже, распространяются налоговые льготы — ИИС и ЛДВ.

Для покупки иностранных акций на Санкт-Петербургской бирже через ИИС необходимо помнить, что на счет можно заводить только рубли, а ценные бумаги торгуются в долларах и евро. Поэтому инвестор переводит на ИИС сумму в рублях, обменивает ее на валютной секции Мосбиржи и покупает акции зарубежных компаний за валюту.

Плюсы покупки иностранных акций на Санкт-Петербургской бирже.

- Инфраструктура рынка — биржа, брокеры, депозитарий — находятся в российском правовом поле и регулируются Центральным Банком РФ.

- Большой выбор инструментов. В листинг включены наиболее популярные акции, и их список постоянно расширяется. Кроме акций, инвестор может инвестировать деньги в REIT и ETF.

- Можно купить акции США и Германии.

- Расчеты в долларах и евро защищают капитал от девальвации рубля.

- Можно воспользоваться налоговыми льготами — ИИС или ЛДВ.

- Не все брокеры дают доступ на Санкт-Петербургскую биржу.

- Для покупки зарубежных ETF необходимо получить статус квалифицированного инвестора.

- Инвестор обязан уплатить НДФЛ с полученных дивидендов. Чтобы избежать двойное налогообложение и снизить налог по американским акциям с 30 до 13%, надо подписать форму W-8BEN.

Прямой выход на иностранную биржу

Торговать акциями на российских биржах удобно, но выбор иностранных ценных бумаг ограничен. Чтобы получить неограниченный доступ, инвестор может выйти на биржи других государств. Сделать это можно двумя способами.

Открыть счет у иностранного брокера. Но с российскими инвесторами работают всего несколько зарубежных брокеров — из-за экономических и политических санкций компании-посредники не рискуют работать с россиянами.

Информация к размышлению

1.06.2021 Банк России опубликовал список компаний с признаками нелегальной деятельности, куда вошли 1820 организаций. Перечень будет обновляться. Но переполох среди инвесторов вызвала не сама публикация, а наличие в списке американского брокера Interactive Brokers, популярного среди российских инвесторов.

Позже ЦБ РФ разъяснил, что инвесторам не запрещено взаимодействовать с компаниями из списка, но ответственность и риски несет он сам. Так как иностранные участники работают по своим правилам, то в случае непредвиденных проблем клиенту придется обращаться за защитой к иностранному регулятору — Центробанк не несет ответственности по сделкам, совершенным через зарубежного брокера.

Однако сама ситуация вызывает озабоченность, и слова Банка России пока не очень успокоили инвестиционное сообщество. Политические риски работы россиян с иностранным брокером остаются слишком высокими.

Эта обязанность есть у физических лиц — налоговых резидентов РФ, если они имеют счета в иностранных финансовых организациях, так как иностранный брокер или банк не являются налоговыми агентами в отношении доходов, поступивших на эти счета.

При этом о самом наличии счетов в иностранных финансовых организациях нужно предварительно сообщить в российские налоговые органы.

Налоговыми резидентами РФ признаются физические лица, которые фактически проводят на территории России 183 дня и более в календарном году. Если этот срок меньше, то физическое лицо признается налоговым нерезидентом РФ, и ему не нужно отчитываться о доходах по иностранным счетам перед налоговыми органами РФ. Но это потребуется сделать в соответствии с законодательством той страны, где такое физическое лицо является налоговым резидентом в соответствующем налоговом периоде.

Чтобы сообщить о доходах, полученных на иностранных счетах, нужно заполнить налоговую декларацию по форме 3-НДФЛ по итогам соответствующего календарного года.

Какие именно доходы нужно задекларировать?

Физические лица — налоговые резиденты РФ должны самостоятельно сообщать в российские налоговые органы обо всех доходах, полученных на счета у иностранных банков или брокеров. Вот примерный перечень таких доходов:

- доходы от продажи или погашения ценных бумаг;

- дивиденды;

- купоны;

- доходы от сдачи в аренду недвижимости либо от продажи недвижимости за пределами РФ;

- доходы в виде процентов по вкладам в иностранных банках.

Отличие иностранного брокера от российского с точки зрения налогообложения заключается в том, что российский брокер выступает налоговым агентом в отношении большинства доходов, поступивших на российский брокерский счет: он исчисляет, удерживает и перечисляет в бюджет РФ налог с таких доходов самостоятельно.

Но в случае поступления дохода на иностранный брокерский счет налогового агента нет, поэтому физическому лицу — налоговому резиденту РФ нужно самостоятельно указать доходы в декларации по форме 3-НДФЛ, а потом уплатить необходимую сумму налога в бюджет РФ.

Какие документы от иностранного брокера или банка нужны, чтобы задекларировать доход?

Точный комплект подтверждающих документов будет зависеть от того, какой именно доход был получен на иностранных счетах. Вот какие документы понадобятся при получении дохода от инвестиционной деятельности.

Отчет иностранного брокера по поступившим доходам за прошедший календарный год — этот документ отражает все поступившие за год доходы, которые нужно отразить в декларации. Отчет нужно приложить к декларации 3-НДФЛ, если вы указываете в ней доходы от реализации или погашения ценных бумаг, а также доход от дивидендов и купонов.

В отчете должна обязательно содержаться следующая информация:

- сумма дохода,

- дата поступления дохода,

- валюта дохода,

- указание природы самого дохода — то есть что это: дивиденды, купон и т. д.

- к какой ценной бумаге относится эта выплата.

Запросить этот документ можно у вашего иностранного брокера — обычно отчет доступен для скачивания в личном кабинете на сайте брокера.

Отчет брокера по расходам на приобретение ценных бумаг — этот документ подтверждает расходы, которые инвестор понес на покупку активов, от реализации которых впоследствии он получил доход. Сумму таких расходов можно будет вычесть из суммы дохода и тем самым уменьшить налогооблагаемую базу. При этом к расходам относятся брокерские и другие виды комиссий, уплаченные при покупке и продаже ценных бумаг.

Этот отчет нужно приложить к декларации 3-НДФЛ, если указываете в ней доход от реализации или погашения ценных бумаг.

Договор брокерского обслуживания — рекомендуем запросить его у вашего иностранного брокера и приложить к декларации 3-НДФЛ.

Важно: все документы от иностранного брокера или банка должны быть переведены на русский язык, а переводы нужно заверить у нотариуса.

Какая ставка налога на доход по иностранным счетам будет применяться в России?

Для налоговых резидентов РФ основная ставка налога составляет 13%. Она применяется в том числе и к доходам, поступившим на счета у иностранных брокеров или банков: при выплате дивидендов или купонов, а также при реализации или погашения ценных бумаг.

Вместе с тем 1 января 2021 года вступили в силу изменения в налоговом законодательстве РФ, в соответствии с которыми с дохода, превышающего 5 млн Р в год, нужно платить налог по повышенной ставке — 15%. Доходы меньше или равные 5 млн Р по-прежнему облагаются по ставке 13%. К доходам, полученным в 2020 году, повышенная ставка не применяется.

Как избежать двойного налогообложения?

Если при выплате дивидендов на счет у иностранного брокера налог на доход был уже удержан эмитентом, то в России можно зачесть сумму налога, удержанного в иностранном государстве, — если между Россией и этим иностранным государством (страной регистрации эмитента) заключено соглашение об избежании двойного налогообложения (СОИДН). Важно, чтобы это соглашение действовало в течение соответствующего отчетного периода.

При этом возможны две ситуации:

- Налог с дохода в виде дивидендов в иностранном государстве был удержан по ставке ниже, чем в России, — то есть меньше 13% (15%). В этом случае разницу нужно будет заплатить в бюджет РФ, предварительно заполнив декларацию 3-НДФЛ.

- Налог за рубежом был удержан по ставке равной или выше той, что действует в России. Тогда в РФ доплачивать налог не потребуется, но декларацию все равно подать нужно, указав в ней полученный доход. Вернуть переплату налога, удержанного за рубежом, не получится.

Важно: точные правила зачета налога, удержанного в иностранном государстве, определяются соответствующим СОИДН. А сам зачет производится только по решению налоговых органов России, когда они изучат декларацию 3-НДФЛ конкретного налогоплательщика.

Что будет, если вовремя не сообщить о доходах на иностранных счетах?

Если не отчитаться о своих доходах, сделать это с опозданием или просрочить уплату налога, Федеральная налоговая служба России может вас оштрафовать:

- если опоздали со сроком подачи декларации — штраф составит 5% от неуплаченного налога за каждый месяц опоздания, но не меньше 1000 Р и не больше 30% от неуплаченного налога — ст. 119 НК РФ;

- если не указали в декларации часть доходов — штраф составит 20% от неуплаченного налога, если налоговая не увидит в этом злого умысла. И 40%, если в налоговой посчитают, что вы скрыли доходы намеренно, — ст. 122 НК РФ;

- если не заплатили налог по декларации до 15 июля — со следующего дня налоговая начнет считать штрафные пени в размере 1/300 от ставки Центрального банка РФ за каждый день просрочки — ст. 75 НК РФ.

Крайняя дата для подачи декларации по форме 3-НДФЛ — 30 апреля года, следующего за отчетным. Например, декларацию за 2021 год нужно подать до 30 апреля 2022 года.

Крайняя дата для уплаты налога по декларации за соответствующий отчетный налоговый период — 15 июля года, следующего за отчетным. Например, по декларации за 2021 год налог нужно уплатить до 15 июля 2022 года.

В дополнение к этим требованиям на счета в иностранных финансовых организациях распространяются и требования валютного законодательства РФ. По ним нужно уведомлять налоговые органы России о наличии счетов в иностранных банках и у иностранных брокеров, а также о движении денежных средств по таким счетам.

За непредставление этих данных российским законодательством предусмотрены штрафы до 20 000 Р . Кроме того, операции по иностранным счетам, сведения о которых не были предоставлены российским налоговым органам, могут быть признаны незаконными, что влечет штраф в размере 75—100% от суммы каждой незаконной операции.

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- Высшее экономическое образование.

- 15 лет работы в банке.

- Независимый эксперт.

- Финансовый аналитик.

- Обладает сертификатами от ЦБ РФ. . Facebook. .

Брокер Тинькофф Инвестиции, как и другие российские брокеры, выступает налоговым агентом. Большую часть налогов он удерживает со своих клиентов без их участия. Однако в некоторых ситуациях частным инвесторам придется самим отчитываться перед Федеральной налоговой службой, предоставлять декларации и вносить налоговые платежи. Обо всех особенностях налоговых платежей для инвесторов и трейдеров, которые торгуют через Тинькофф Инвестиции, расскажет специалист сервиса Бробанк.

Надо ли платить налог с доходов от торговли на бирже

По российскому законодательству доходы от инвестиций облагаются налогом по ставке 13%. Его надо заплатить в нескольких случаях:

- При получении дохода от продажи ценной бумаги, если она продана дороже, чем куплена.

- При поступлении дивидендов по акциям и купонов по облигациям.

- С дохода от продажи иностранной валюты на бирже, если она была куплена дешевле, чем продана.

Если размер прибыли по ценным бумагам, которая получена в 2021 году и последующие годы, превысит 5 млн рублей, налоговая ставка на сумму превышения составит 15%.

Например, в 2021 году вы получили прибыль 8 млн рублей. С суммы 5 млн * 13% = 650 тысяч , а с 3 млн * 15% = 450 тысяч. Итого за 2021 год вы заплатите 1,1 млн рублей налогов.

Брокер самостоятельно удержит этот налог при выводе денег со счета:

- если у вас открыт ИИС, то при его закрытии;

- если вы работаете с брокерским счетом, то в момент перевода денег на карту Тинькофф Black. При зачислении денег на дебетовую карту вам придет сумма уже без комиссий брокера Тинькофф, которые были удержаны при покупке и продаже актива. Если в отчетном году вы не будете выводить деньги ни разу, налог спишется по итогам календарного года.

Например, вы купили акцию за 4000 рублей и заплатили за сделку брокерскую комиссию по тарифу 0,3%. То есть 12 рублей. Через 4 месяца вы зафиксировали прибыль и продали эту же акцию за 6000 рублей. За сделку продажи брокер удержал комиссию по тому же тарифу в размере 18 рублей. Итоговая сумма налога по ставке 13% составит (6000 – 18 – 4000 – 12) * 13% = 256 рублей.

Обратите внимание, сумму удержанного налога вы увидите в перечне операций сразу при заключении сделки, но фактически она в тот момент списана не будет.

Как узнать размер налога

Если хотите узнать размер налога, который с вас удержат при выводе средств на карту или закрытии ИИС:

Также налоговый отчет можно получить в личном кабинете через официальный сайт:

Обратите внимание, рост цены на акцию, еще не означает, что вам придется платить по ней налог. Для определения налогооблагаемой базы доход должен быть зафиксирован. То есть акция продана, а прибыль зачислена на брокерский счет или ИИС. Если вы покупаете бумаги для долгосрочного хранения и не проводите никаких сделок с ними, налога на доходы от разницы в цене покупки и продажи не будет.

Облагаются ли налогом дивиденды по акциям и купоны по облигациям

Доходы по дивидендам от акций и купонам с облигаций подлежат обязательному налогообложению, независимо от того получены они на брокерский счет или ИИС. Тинькофф брокер автоматически удерживает налог в размере 13%, если это прибыль от российских акций и облигаций и деньги были зачислены на брокерский счет.

Если дивиденды приходят от иностранной компании, налог удержат в той стране, в которую вы инвестируете. Однако здесь несколько нюансов:

- Налоговая ставка в стране эмитента может быть нулевой или меньше, чем в РФ. Тогда по российскому законодательству вы обязаны самостоятельно внести в ФНС разницу между налоговыми ставками.

- Если в иностранном государстве с вас удержали налогов больше, чем 13%, вы все равно должны отчитаться по сумме дивидендов, которые получены из-за рубежа. Сделать это можно с помощью декларации 3-НДФЛ.

Сумму налога от дивидендов российских компаний, которые приходят на ИИС, спишут автоматически при их зачислении на счет. Налог с купона по облигациям как в рублях, так и в валюте удержат при закрытии ИИС, если применяется вычет по типу А (налог на взнос). Если же вы выбрали вычет по типу Б (налог на доходы), тогда НДФЛ не спишут ни с рублевых, ни с валютных купонов по облигациям.

Будет ли налог, если акции проданы дешевле, чем куплены

Если вы продадите акции дешевле, чем их купили, у вас возникнет убыток. С таких сделок налог платить не нужно, если сделка проходила в рублях. Для валютных активов другое условие. Там берут во внимание курс валюты на дату покупки ценной бумаги и дату продажи. Если курсовая разница от продажи убыточной акции выше, это посчитают доходом и налог придется заплатить. Для определения налогооблагаемой базы все доходы инвестора переводятся в рубли по курсу Банка России на дату сделки.

Например, вы купили акцию в январе 2020 года за 100 долларов при курсе 62 рубля, а продали в августе за 90 долларов при курсе 73 рубля. В пересчете на рубли цена покупки 6200 рублей, а цена продажи 6570 рублей, то есть вы получили прибыль в размере 370 рублей. Из нее вычтут комиссию брокера, а с оставшейся суммы придется уплатить налог:

((90 * 73) – (90 * 0,3% * 73) – (100 * 62) – (100 * 0,3% * 73)) * 13% = 43 рубля

Размер налога округляется до целого числа. Если в значении получается 49 копеек округляют в меньшую сторону, если 50 – в большую.

Если иностранная акция продана дороже, чем куплена, но произошло падения курса валюты и при пересчете получается убыток, платить налог не нужно. Этот убыток и другие убытки, например, при продаже акций дешевле цены покупки, можно учесть при оплате налога в следующем отчетном периоде.

Обратите внимание, убыток – это зафиксированная величина. Если цена акции только падает, но вы ее не продаете – это не убыток. Впоследствии цена может подняться, и тогда вы получите прибыль, но ее также нужно зафиксировать, то есть продать актив и получить за него деньги на брокерский счет.

Как снизить налог с доходов от американских акций

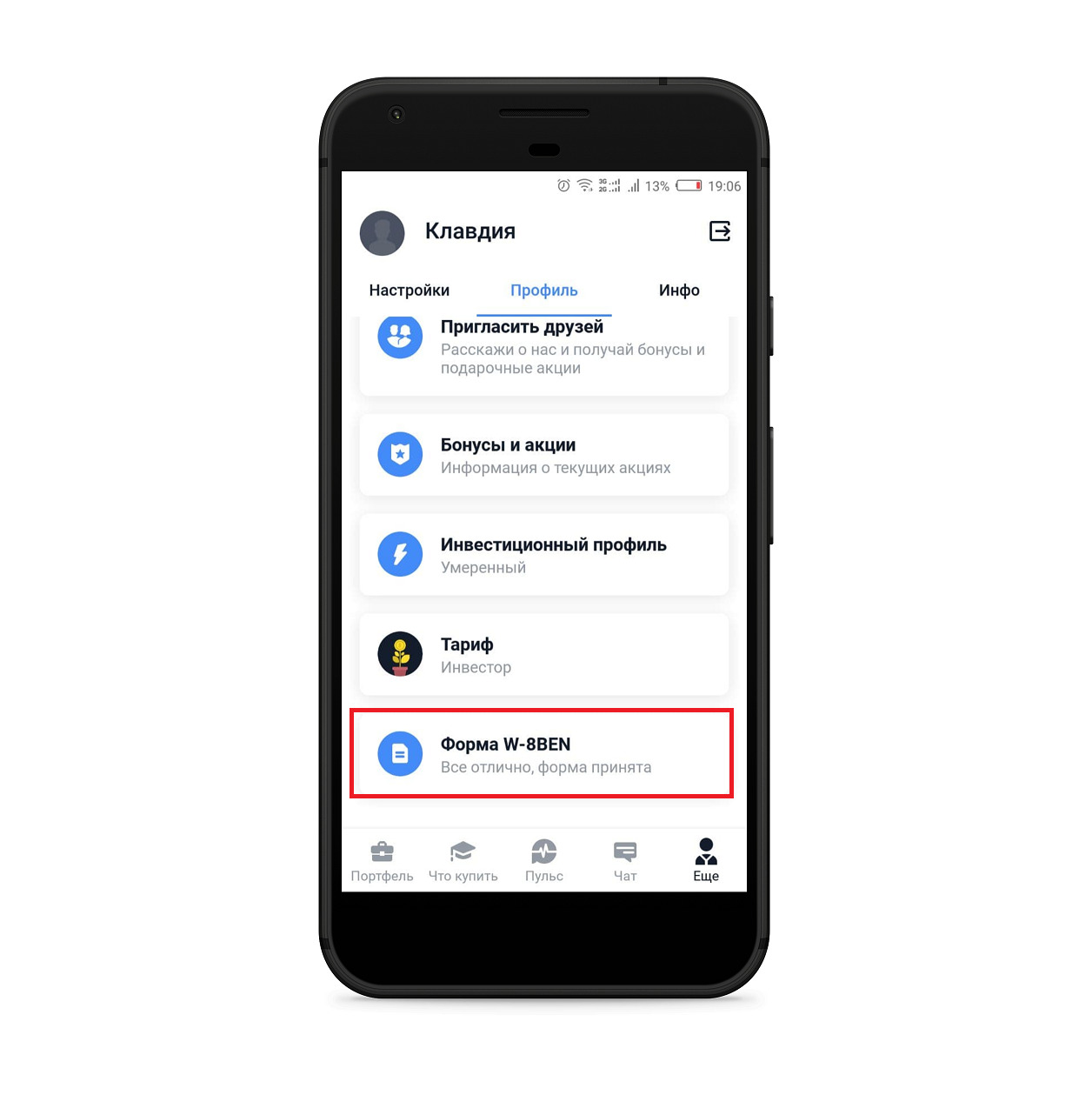

Если вы инвестируете в американские ценные бумаги и получаете за это дивиденды, при их зачислении вам придет сумма с уже удержанным подоходным налогом. По законодательству США с вас спишут налог по ставке 30%. Но его размер можно снизить до 10%. Для этого подпишите форму W-8BEN и подтвердите, что вы не налоговый резидент США. Ставка 10% будет действовать как для брокерского счета, так и для ИИС, если они оба открыты у Тинькофф брокера. Если есть счета у других брокеров, у них придется отписывать документ повторно.

После того как скачаете документ, распечатайте его и подпишите. Отсканируйте форму или сфотографируйте в хорошем качестве, а затем отошлите ее брокеру или загрузите в личный кабинет. Рассмотрение подписанного документа может занять от 1 до 30 дней. Это связано с тем, что форму проверяет не только Тинькофф, но и биржа.

Подписывать форму W-8BEN понадобится каждые три года. Если ваш налоговый статус для США поменяется раньше, уведомите брокера Тинькофф об этом.

Если форма принята, вы увидите уведомление в личном кабинете. С этого дня с вас будут списывать в США только 10%. Разницу 3% по налоговой ставке придется внести самостоятельно в российскую налоговую службу. Для этого подайте декларацию 3-НДФЛ. Все выплаты, которые идут в ФНС пересчитываются в рубли по курсу Банка России на дату операции.

Если вы не подписали форму W-8BEN до того, как с вас удержали налог 30% по дивидендам американской компании, брокер не компенсирует разницу. Сниженную ставку будут применять на все последующие выплаты, которые будут после даты утверждения документа брокером.

Форму W-8BEN подписывают только для снижения налоговой ставки при уплате НДФЛ с доходов, полученных в США. Она не распространяет свое действие на инвестиции в компании других государств.

Откуда брокер списывает налоги

Тинькофф брокер удерживает налоги с брокерского счета в рублях. Если на этом счете есть только валюта, нет рублей или их недостаточно для уплаты налогов, вам позвонят и оповестят об этом. Если деньги есть на дебетовой карте Тинькофф банка, их оттуда не спишут. Вам понадобится самостоятельно пополнить брокерский счет до конца января следующего года. Если вы этого не сделаете, то платить налоги придется самому. Заполнять или оформлять декларацию не потребуется. Тинькофф брокер подаст все документы. Останется только провести оплату в личном кабинете налогоплательщика.

Если у вас открыто несколько брокерских счетов, но вы ни с одного из них в течение года не выводили деньги на дебетовую карту, налоги спишут единой суммой за весь календарный год.

Как заплатить НДФЛ самому

Платить налог на доходы от инвестиций самостоятельно потребуется в нескольких случаях:

- вам поступили дивиденды по акциям иностранной компании, и возникла разница между налоговыми ставками РФ и той страны, куда вы инвестировали;

- вы получили доход от курсовой разницы при продаже валюты;

- у вас не было денег на счете на момент списания налога, поэтому брокер не смог его удержать в полном объеме.

В первом и во втором случае вы самостоятельно готовите и подаете декларацию 3-НДФЛ. В третьем за вас это сделает брокер.

Открыть личный кабинет налогоплательщика в ФНС можно тремя способами:

- Через учетную запись на портале Госуслуг.

- С помощью квалифицированной электронной подписи.

- В местном отделении Федеральной налоговой службы.

Мобильное приложение налогоплательщика доступно для скачивания на AppStore и Google Play.

Налоговую декларацию можно заполнить самому в личном кабинете налогоплательщика или обратиться в специализированные компании, которые помогают с подготовкой 3-НДФЛ. Если личного кабинета нет, подавать декларацию придется лично в свою ФНС.

Подсчет налога

Чтобы рассчитать налоговую базу учтите все суммы, с которых вы должны самостоятельно уплатить налог:

- разницу в налоговых ставках по дивидендам, полученным от зарубежных компаний;

- доход от курсовой разницы при сделках купли-продажи иностранной валюты.

И те, и другие доходы понадобится объединить и указать в одной налоговой декларации. Если есть право на имущественные и инвестиционные вычеты, они также должны быть в 3-НДФЛ.

Разница в налоговых ставках

Например, у вас 10 акций компании Coca-Cola, за которые вы в 2020 году получили 16,4 доллара дивидендов. Считать налог будем таким образом:

- Все суммы дивидендов пересчитаем в рубли по курсу Банка России на день поступления выплат на ваш брокерский счет. Официальный курс на дату можно посмотреть по этой ссылке.

Итого получено дивидендов на сумму 1193,385. При округлении до рубля получим сумму 1193.

- Высчитаем размер налога по ставке 13%. То есть 1193 * 13% = 155 рублей.

- Если у вас не подписана форма W-8BEN, и деньги на счет пришли уже за вычетом налога по ставке 30%, доплачивать в российскую налоговую ничего не придется. Но если форма подписана и утверждена брокером до поступления выплат, тогда в ФНС придется доплатить 3%. Это 36 рублей.

Также понадобится уведомление о выплате дивидендов. Для этой цели подойдет отчет брокера. Его можно загрузить в мобильном приложении или в личном кабинете.

Все отчеты Тинькофф брокера приходят в электронном виде. При этом они подписаны ответственными лицами и заверены печатью, поэтому документы подходят для предоставления в ФНС.

Доходы от курсовой разницы

По сделкам покупки-продажи иностранной валюты брокер не выступает налоговым агентом, поэтому вам придется самостоятельно отчитываться по полученной прибыли и платить налог в ФНС. Для подачи декларации понадобятся отчеты брокера, в которых есть информация и о покупке, и о продаже иностранной валюты.

При уплате налога по сделкам купли-продажи валюты у вас есть право на налоговый вычет до 250 тысяч рублей в год. То есть если прибыль от таких операций не превышает 250 тысяч рублей, вы можете не платить налог.

Срок уплаты НДФЛ

Подавать 3-НДФЛ по доходам, полученным в 2020 году надо до конца апреля 2021 года, в 2021 году до 30 апреля 2022 года и так далее. В декларации должны быть учтены не только те доходы, с которых вы будете оплачивать разницу по налоговой ставке, но и те дивиденды, с которых уже был удержан налог за рубежом, даже если ставка в том государстве выше 13%. Платить ничего сверху не придется, но и разницу вам никто не компенсирует. Даже если доход поступил не на брокерский счет, а на ИИС, вы все равно обязаны о нем отчитаться перед налоговой.

Оплатить налог по доходам от инвестиционной деятельности нужно до 15 июля следующего года. В приложении банка Тинькофф вы можете внести сумма налога без комиссии. Для этого укажите размер налога и свой ИНН. Если не заплатить налог или не отчитаться о доходах, вас могут оштрафовать.

Обратите внимание, если торгуете на фондовой бирже через иностранного брокера, вам придется платить все налоги самостоятельно. Более подробно о том, какие льготы доступны инвесторам и как уменьшить налогооблагаемую базу, читайте в отдельной статье на сервисе Бробанка.

С 1 января 2021 года вступили в силу поправки в ст.284.2 НК РФ, вносимые п.31 ст.2 Федерального закона "О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации" от 23.11.2020 N 374-ФЗ. В соответствии с указанными поправками, с 1 января 2021 года становится возможным НЕ уплачивать НДФЛ при продаже акций как публичных, так и частных иностранных компаний (КИК), при условии, что на момент их продажи они находились в собственности более 5 лет.

Не подлежат налогообложению (освобождаются от налогообложения) следующие виды доходов физических лиц:

17.2) доходы, получаемые от реализации (погашения) долей участия в уставном капитале российских организаций, а также акций, указанных в пункте 2 статьи 284.2 настоящего Кодекса, при условии, что на дату реализации (погашения) таких акций (долей участия) они непрерывно принадлежали налогоплательщику на праве собственности или ином вещном праве более пяти лет;

При этом, в соответствии с п 2 ст 284.2 НК РФ:

2. С учетом требования, предусмотренного пунктом 1 настоящей статьи, налоговая ставка 0 процентов, предусмотренная пунктом 4.1 статьи 284 настоящего Кодекса, применяется к налоговой базе, определяемой по доходам от операций по реализации или иного выбытия (в том числе погашения) акций (долей участия в уставном капитале) российских организаций и (или) иностранных организаций, при условии, что эти акции (доли) составляют уставный капитал таких организаций, не более 50 процентов активов которых, по данным финансовой отчетности на последний день месяца, предшествующего месяцу реализации, прямо или косвенно состоит из недвижимого имущества, находящегося на территории Российской Федерации, если иное не установлено настоящим пунктом.

При этом, в соответствии с п 4 ст 284.2 НК РФ:

4. Положения настоящей статьи применяются налогоплательщиком в отношении доходов от операций по реализации или иного выбытия (в том числе погашения) от акций (долей участия в уставном капитале) иностранных организаций только в том случае, если государство постоянного местонахождения указанных иностранных организаций не включено в утверждаемый Министерством финансов Российской Федерации перечень государств и территорий, предоставляющих льготный налоговый режим налогообложения и (или) не предусматривающих раскрытия и предоставления информации при проведении финансовых операций (офшорные зоны).

Продажа акций (долей) частной (НЕпубличной) иностранной компании (КИК) без налога в связи со сроком владения более 5 лет с 2021 года

Таким образом, с 1 января 2021 года владелец КИК (частной, непубличной иностранной компании) может продать свои акции и НЕ уплачивать налог (НДФЛ) с полученных от продажи средств при одновременном соблюдении следующих условий:

Из наиболее часто используемых в международном налоговом планировании стран, акции которых НЕЛЬЗЯ продать без налога в связи со сроком владения более 5 лет из указанного списка являются: Андорра, Багамы, Белиз, БВО (BVI), Гибралтар, Лихтенштейн, Маврикий, Маршалловы острова, Монако, ОАЭ, Панама, Сейшельские острова и другие.

Из наиболее распространенных стран, используемых в МНП, становится возможным продажа без налога акций Кипра, Гонконга, Сингапура, Великобритании, а также почти всех стран ЕС и любых иных юрисдикций НЕ включенных в перечень стран выше.

Данное освобождение распространяется также на продажу долей в КИК (случаи, когда уставный капитал КИК разделен не на акции, а на доли, как например, в Болгарии).

При этом, подача декларации 3-НДФЛ при продаже акций НЕ требуется. В будущем может потребоваться подтвердить срок нахождения акций в собственности (более 5 лет), для чего необходимо будет сохранить внутренние реестры и выписку из публичного реестра.

Продажа акций публичных компаний инвестиционного портфеля без налога в связи со сроком владения более 5 лет с 2021 года

С 1 января 2021 года становится также возможным продать без налога акции публичных компаний (т.е. котируемых на биржах), что крайне выгодно для частных инвесторов, имеющих пакет акций иностранных эмитентов на своих зарубежных брокерских счетах. Для этого необходимо одновременное соблюдение тех же условий:

Обращаю внимание, что без налога возможна продажа только АКЦИЙ портфеля, продажа облигаций и прочих инвест-продуктов без налога не предусмотрена (для иных ценных бумаг предусмотрена возможность применения инвестиционного налогового вычета после 3-х лет владения).

Дисклеймер

Обзор не может и не должен рассматриваться как окончательное руководство к действию, т.к., вывод о правомерности каждой отдельно взятой ситуации может быть сделан только после комплексного изучения всех условий этой ситуации и имеющихся документов.

Читайте также: