Что нужно для оформления кредита на товар

Обновлено: 02.07.2024

От чего зависит, одобрят вам кредит или откажут, как можно снизить процентную ставку и почему по всем важным вопросам лучше обращаться в офис банка лично.

Занимать у родственников или друзей — тоже сомнительное удовольствие. Можно испортить отношения до конца жизни.

Если у вас нет запаса на чёрный день, лучше обратиться в банк.

1. Необходимое и достаточное условие для положительного решения

Итак, вам нужны деньги, и дорога привела вас в банк. Вы называете свои достижения: машина дорогая, квартира, дача. Сотрудники банка мило улыбаются, но вы получаете отказ. Причин никто не объясняет, но они есть. Точнее, это всегда одна причина, попробуем в ней разобраться.

Банк создаётся для получения прибыли. Благотворительностью занимаются другие организации.

Банк заинтересован выдавать кредиты, так как это его основной заработок (валютную деятельность мы не рассматриваем в данной статье). Своих активов у банка мало, он привлекает заёмные средства и сам является крупным заёмщиком: вкладчики, ЦБ, другие банки — его кредиторы.

Банк оперирует в основном высоко ликвидными активами — деньгами. Выдавая кредит, банк обязан получить прибыль, которая формируется из процентных ставок по кредиту.

- ситуации, когда заёмщик оказывается недобросовестным или признаётся банкротом;

- массовое закрытие вкладов и депозитов.

Причина отрицательного решения в вашем случае банальна: у вас нет своих денег в будущем. Ваши предъявленные активы в виде недвижимости и иного богатства для банка не ликвидны. Денежный поток — это единственный аргумент в пользу принятия положительного решения о выдаче кредита. Остальные ваши активы будут влиять лишь, и то косвенно, на лояльность банка.

На решение банка влияет также кредитная история человека — это является стоп-фактором для банка. Если у клиента хорошая зарплата, а вот кредитная история испорчена, то банк этому клиенту откажет. Банки обращают внимание на задолженность клиента перед судебными приставами, наличие микрозаймов у клиента.

Необходимое условие получения кредита — доказанный стабильный доход. Факт наличия дохода — гарантия получения кредита. Размер дохода важен, но он уже будет влиять на параметры кредита: максимальную сумму, срок и ставку.

Есть вариант с подтверждением дохода через предъявление налоговой декларации по форме 3-НДФЛ, которую физическое лицо обязано (статьи 227, 228 и 229 Налогового кодекса РФ) подавать самостоятельно при наличии дополнительных источников дохода. Но многие ли из вас имеют что показать в части подтверждения декларирования?

Достаточное условие получения кредита — доход должен быть в предыдущих периодах. В данном случае здесь добавляется другой ключевой фактор — это доказательство стабильности вашего дохода. Если вы первый раз пробуете получить кредит, вы должны работать достаточно долго (как правило, от трёх месяцев для малой суммы) на нынешней работе.

Безусловно, ещё банк будет узнавать о ваших отношениях с различными кодексами (ГК, УК). Если вами интересуются судебные приставы, это автоматически делает вас для банка персоной нон грата.

2. Можно ли взять кредит дёшево

Итак, если вам нужны деньги сейчас и вы хотите, а главное, можете отдать их в будущем, то можно перейти к рассмотрению параметров кредита, который вам выдадут.

Основной постулат — дешёвых кредитов не бывает.

Получение низкой ставки по кредиту — это процесс творческий. Чётких алгоритмов вам никто не предоставит, в вашем распоряжении только статистика. Здесь как раз начинают играть роль косвенные признаки ваших доходов: недвижимость (чем больше и новее, тем лучше), автомобиль (чем дороже и новее, тем лучше), регулярность заграничных поездок (выезд за рубеж в последние полгода пойдёт на пользу), семья (если вы в браке и у вас есть дети, шансы возрастают, но не линейно: если у вас больше двух несовершеннолетних детей, это даст обратный эффект), внешний вид (дорогая одежда, аксессуары — всё пойдёт вам в плюс).

Часто держатели карт зарплатных проектов, обслуживаемых в банке, имеют привилегии при получении в нём кредита.

К сожалению, все полученные бонусы нивелируются дополнительными условиями банка, например настойчивой просьбой застраховать жизнь и здоровье. Сумма страховой премии может достигать 20% от суммы самого займа. Формально банк не имеет права навязывать данную услугу, но менять условия кредитования в зависимости от наличия у клиента страховки может в полной мере. Итого: ставка 11,5% + страховка 20% = тот же самый 31%.

Ещё банки зарабатывают на комиссионных доходах, и хороший доход банк получает именно от продажи страховок. Если у клиента отсутствует страхование, то ставка для него увеличивается на несколько пунктов. И обычно эта страховка не возвращается, даже если клиент досрочно закрыл кредит.

Держателям зарплатных карт банка, в котором они берут кредит, необходимо держать в голове тот факт, что управление своим кредитом они фактически передают непосредственно банку. На первый взгляд, ситуация очень привлекательная для обеих сторон: друг друга они знают, доверие налажено, схема получения кредита явно упрощается, и вероятность выдачи весьма высока.

Но есть один нюанс: банк имеет возможность исполнять процедуры по погашению текущих и иных задолженностей без вашего прямого участия. Этим правом он обязательно будет пользоваться.

Это ружьё выстрелит вам в ногу только тогда, когда в жизни настанет чёрная полоса. Может сложиться ситуация, когда вам нужно будет сделать выбор между решением какой-то жизненной трудности и необходимостью вовремя исполнить обязательства перед банком.

Вывод из вышесказанного напрашивается немного обескураживающий: дёшево взять кредит не получится. Тем или иным способом банкиры получат свою норму прибыли.

3. В каком банке брать кредит

Банк — это такая кредитная организация, которая имеет исключительное право на основании лицензии Банка России осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц; размещение указанных средств от своего имени и за свой счёт на условиях возвратности, платности, срочности; открытие и ведение банковских счетов физических и юридических лиц.

Критерий выбора конкретного банка лучше использовать географический. Офис, куда вам проще и быстрее добираться, и есть лучший. Вам будет удобно решать все вопросы личным присутствием, поскольку только такая форма взаимодействия с банком минимизирует ошибки банковского обслуживания.

Сейчас на рынке много кредитных брокеров, которые предлагают за комиссию получить кредит в банке. Но их помощь обманчива: они возьмут деньги с клиента, а вот повлиять на решение банка не смогут, если клиент рискованный. Польза от обращения к брокеру в том, что он отправит заявки не в один банк, а в несколько сразу. Это сэкономит клиенту время.

Некоторые кредитные брокеры даже не возьмут комиссию за свои услуги (их интерес формально удовлетворит банк на условиях партнёрских взаимоотношений, но фактически, конечно, платить будете вы). Надо понимать, что задача брокера — не взять для вас кредит, а привести вас в кредитное учреждение. Войдя в двери, вы остаётесь с банком один на один. По сути брокер — это банальный рекламный агент.

Реальная польза от хорошего брокера в его агрегаторских возможностях (солидной базе данных по кредитным продуктам) и инсайдерской составляющей (потому что кредитный менеджер в банке тоже человек).

P. S. Как-то по радио в одной из передач о финансовой грамотности озвучили мысль о сомнительной целесообразности брать кредит вообще. Смысл был следующий: кредит можно брать только для приобретения средств производства или активов, рост стоимости которых превышает текущую ставку по кредиту.

Обращаясь за кредитом в финансовое учреждение, заемщик должен быть готов предоставить требуемый пакет документов. Разница в количестве требуемых бумаг может быть существенной – от предоставления российского паспорта с указанием регистрации (для займа в МФО) до обширного перечня, подтверждающего надежность и кредитоспособность заемщика (для кредита в банке). Узнать, что нужно для оформления кредита можно, зайдя на сайт или в офис выбранного финансового учреждения.

Перечень документов

Для потребительского кредита

Быстрые займы по паспорту – сегодня один из наиболее распространенных видов потребительского кредитования, предлагаемых как микрофинансовыми организациями, так и многими банками. Быстрота и простота оформления займов в МФО привлекательны для многих заемщиков, хотя процентная ставка здесь высока – до 1% в день. Это связано со значительными рисками, которые несут кредиторы, предоставляя микрозаймы при минимальном количестве документов.

Какие документы нужны для потребительского кредита в банке, чтобы уменьшить процентную ставку и сделать заем более выгодным, вы можете узнать, просмотрев представленный ниже список. Все они нужны для подтверждения платежеспособности и трудоустройства заемщика – их предоставление поможет получить более выгодное кредитное предложение. Итак, необходимо предоставить в банк:

- справку по требуемой форме, подтверждающую доход заемщика;

- копию трудовой книжки (для работающих);

- справку о выплате пенсии (для пенсионеров);

- свидетельство о постановке на налоговый учет;

- технический паспорт автомобиля;

- бумаги, подтверждающие другие доходы (копии договоров найма, авторских договоров и др.) – данные о дополнительных доходах способны повысить кредитный рейтинг заемщика.

Для ипотечного кредита в Сбербанке

Ипотечное кредитование – распространенный способ улучшить свои жилищные условия или просто приобрести недвижимость в коммерческих целях. В связи с заметным снижением процентных ставок в течение последних лет ипотечные кредиты приобретают все большую популярность. В отличие от потребительских займов ипотека выдается под залог приобретаемой или находящейся в собственности заемщика недвижимости, на покупку строящегося или вторичного жилья.

Лидерство в этом вопросе принадлежит Сбербанку, разработавшему собственный пакет документов. Уточнить, какие документы нужны для оформления кредита в Сбербанке, можно, ознакомившись с представленным ниже перечнем. Для клиентов, получающих зарплату на карту Сбербанка, понадобится:

- Заполнить заявку на ипотечное кредитование по предложенной форме.

- Предоставить:

- паспорт гражданина РФ с отметкой о регистрации;

- номер зарплатной карты Сбербанка для подтверждения платежеспособности заемщика;

- фото, сделанное с собственного мобильного телефона;

- свидетельства о браке и рождении детей (для семейных пар).

Если зарплата заемщика перечисляется в другой банк, необходимо предоставить копию трудовой книжки или выписку из нее по требуемой форме, подтверждающие трудоустройство (необходимо подтвердить не менее 1 года стажа в течение последних пяти лет и стаж не менее шести месяцев на текущей работе).

- Для участия в льготных программах (ипотечного кредитования молодых семей, военной ипотеки) потребуются также дополнительные документы на кредит в Сбербанке.

- Для стандартного автокредита – паспорт, водительское удостоверение, военный билет, справка о доходе (2-НДФЛ или в соответствии с формой банка-кредитора), копия трудовой книжки. В некоторых случаях могут понадобиться дополнительные бумаги, в соответствии с требованиями кредитора.

- Для автокредита от Сетелем Банка (проект Сбербанка без подтверждения дохода, с процентной ставкой 0,01%) нужен только паспорт гражданина РФ. Одобрение заявки – от 40 сек.

Порядок оформления кредита и подачи документов

Уточнить перечень бумаг для оформления кредита можно на сайте или в офисе банка. Подготовленные документы для получения кредита вместе с заявкой передаются в банк для принятия решения. После одобрения заявки заемщику предлагается рассмотреть проект договора, который вступает в силу после его подписания обеими сторонами.

При ипотечном кредитовании дополнительно проводится:

- предварительный осмотр, оценка залогового имущества;

- проверка соответствующих документов на недвижимость;

- оформление договоров кредита и страхования, залогового соглашения;

- государственная регистрация в Росреестре;

- перевод кредитных средств продавцу недвижимости.

После погашения задолженности по кредиту приобретенная недвижимость переходит в собственность заемщика.

Сроки рассмотрения

Банк может самостоятельно устанавливать сроки рассмотрения заявки и проверки документов на получение кредитов. В среднем этот период может составлять 5 дней при условии отсутствия ошибок и неточностей в предоставленных бумагах. Для крупных кредитов (более 3-5 млн. рублей) период принятия решения и одобрения заявки может увеличиваться. После положительного ответа банка заемщику дается до 90 дней для поиска жилья (недвижимости) для покупки. Кредитные средства перечисляются непосредственно застройщику или продавцу приобретаемого в кредит объекта.

Порядок подачи документов

Обращаясь в банк по поводу ипотечного кредита, следует подготовить стандартный пакет (паспорт, ИНН, СНИЛС, заверенную копию трудовой книжки, справку 2-НДФЛ, данные о приобретаемом жилье и залоговой недвижимости).

Подготовленные бумаги заемщик передает в банк для рассмотрения и заполняет заявку-анкету на кредит. По результатам собеседования и проверки документов банк принимает решение об одобрении или отказе в кредитовании, о чем клиента уведомляет через СМС или почтовым отправлением. Для заемщиков в возрасте до 21 года понадобится поручитель с подтвержденными источниками дохода.

Какие документы необходимо предоставить, чтобы получить потребительский кредит?

Требуемый пакет в соответствии с правилами выбранного банка может включать в себя паспорт, ИНН, СНИЛС, заверенные ксерокопии всех страниц трудовой книжки, справку по форме 2-НДФЛ. В МФО возможна выдача кредита по паспорту.

Какие документы нужны для кредита в Сбербанке?

В первую очередь – паспорт гражданина РФ. Понадобятся также справки о доходах и размерах налоговых выплат, выписка из трудовой книжки.

Может ли быть выдан кредит, если возраст заемщика менее 21 года?

Выдача кредита гражданам моложе 21 года возможна при наличии поручителя – близкого родственника (родителя или усыновителя). Кроме стандартного перечня (российского паспорта, справок о доходах и трудоустройстве) нужно свидетельство о рождении/усыновлении заемщика.

Можно ли получить ипотечный кредит самозанятым гражданам?

Для категории самозанятых в Сбербанке открыто 4 кредитные программы, по которым можно купить готовое или строящееся жилье, гараж, дачу или земельный участок с базовой процентной ставкой 7-9%. Программы распространены на 16 регионов РФ.

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- Высшее образование.

- Работал в банках 3 года.

- Журналист на ТВ.

- Финансовый аналитик. . .

Вопрос правильного оформления кредита возникает в современных реалиях довольно часто. Количество финансовых организаций и кредитных предложений постоянно растет, в них легко запутаться. Сейчас можно найти варианты, которые полностью оформляются онлайн, без посещения офиса, получить ссуду на покупку квартиры или машины. Каждая программа имеет свои особенности, которые нужно тщательно изучить. Обо всем подробнее – в материале Brobank.

| Макс. сумма | 2 000 000 Р |

| Ставка | От 8,9% |

| Срок кредита | До 3 лет |

| Мин. сумма | 50 000 руб. |

| Возраст | От 18 лет |

| Решение | 2 минуты |

Как выбрать финансовую организацию и кредит

Перед тем, как подавать заявки кредиторам, нужно узнать, как грамотно брать кредит. Необходимо оценивать свою финансовую нагрузку и возможные риски.

При выборе кредитной программы важно обращать внимание на процентную ставку, лимит суммы, а также разновидность кредита. Целевые выдаются на определенные цели, например, покупка автомобиля, дома, учеба и т.д. Траты в этом случае придется подтверждать. Нецелевой кредит можно брать на что угодно: покупки, путешествия, бизнес и т.д.

Также займы отличаются требованиями к заемщикам. Необходимо уточнить в выбранном банке, что нужно, чтобы взять кредит, каким возрастным рамкам необходимо соответствовать.

Очень важно правильно выбрать банк. Для этого нужно уточнить, какие банки есть в регионе вашего проживания. Затем необходимо оценить следующие параметры:

- Насколько банк крупный, известный, есть ли у него свой сайт и какая информация на нем представлена.

- Количество предлагаемых кредитных программ.

- Количество положительных и отрицательных отзывов в интернете.

- Сроки рассмотрения заявки.

На что обратить внимание при выборе программы

Чаще всего заемщики оценивают и сравнивают размер процентной ставки по кредиту. Именно от этой величины зависит выгодность сделки и размер переплат. Однако низкие проценты часто сопровождаются более строгими требованиями к клиентам.

При выборе кредитной программы необходимо также обратить внимание на следующие параметры:

- Пакет документов.

- Срок кредитования.

- Наличие дополнительного обеспечения (поручительство, залог и т.д.) и являются ли они обязательным условием.

- Наличие комиссий и размер штрафов.

- Способы погашения кредита.

- Возможность досрочного погашения.

- Максимальная и минимальная сумма, которую предоставляет банк в рамках данной программы.

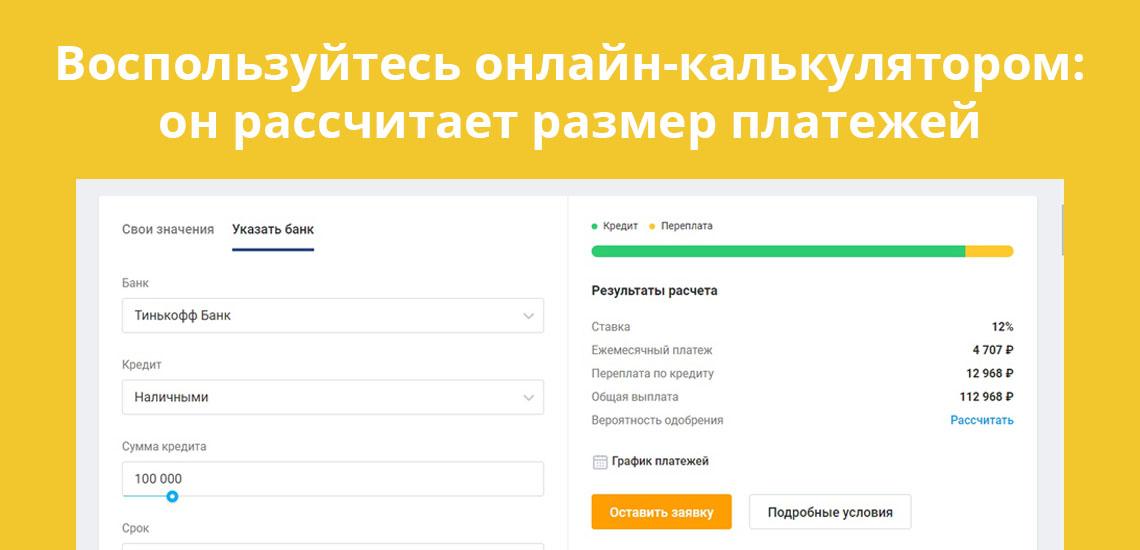

На сайтах организаций присутствуют онлайн-калькуляторы, с помощью которых можно просчитать примерный размер переплаты и ежемесячных платежей.

Документы для оформления займа

Первое, что нужно для оформления кредита – это пакет документов. Для каждой кредитной программы он свой, но есть и стандартный набор, который встречается практически в каждой финансовой организации:

- Паспорт. Банки проверяют прописку в регионе нахождения отделения.

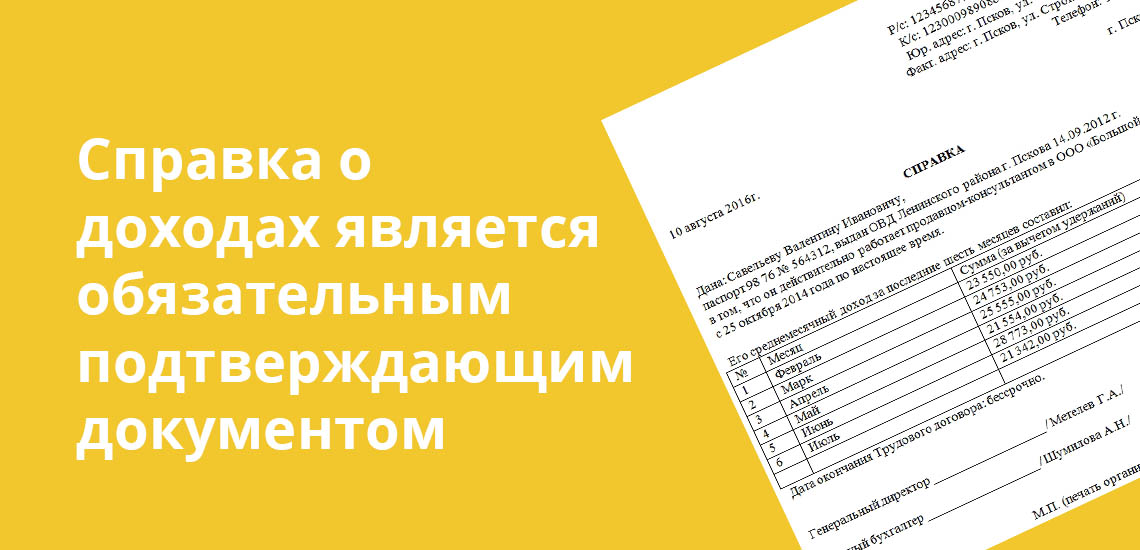

- Справка 2-НДФЛ. На месте работы необходимо получить справку, подтверждающую доходы за последний год. Это служит гарантией для банка, что заемщик получает стабильную зарплату и сможет выплатить долг вовремя.

- Копия трудовой книжки. В большинстве случаев кредиты выдаются официально трудоустроенным гражданам со стажем работы не менее 3-6 месяцев.

- Дополнительный документ. Это может быть СНИЛС, водительские права, ИНН и т.д.

Перед тем, как брать кредит, нужно изучить условия кредитования и список документов. Некоторые банки предлагают получить ссуду только по паспорту. Но это риск для организации, поэтому проценты в данном случае повышаются.

Для ипотечного кредита понадобится также заключение оценщика и все документы по залоговому имуществу. Пакет документов в данном случае будет значительно больше, чем при оформлении потребительского займа.

Как повысить шансы на одобрение заявки

Не всегда кредитные организации выдают займы. Если банк отказал, возникает вопрос, что нужно для взятия кредита и как повысить шансы на одобрение. При рассмотрении заявок банк обращает внимание на следующие нюансы:

- Кредитная история. Чистоту КИ оценивают все крупные учреждения. Если у клиента уже были просрочки по кредитам, присутствуют невыплаченные долги, были тяжбы и суды с банками, вероятность одобрения значительно снижается. Чистая кредитная история также может стать причиной отказа, так как человека, который никогда не брал кредитов, трудно проверить на платежеспособность и добросовестность. Чтобы улучшить историю, нужно взять небольшие кредиты (в банке или МФО) и своевременно их погасить.

- Официальный источник дохода. Если клиент имеет стабильную официальную работу, он считается благонадежным. Снижается вероятность одобрения для ИП, неработающих пенсионеров и студентов, однако некоторые учреждения разрабатывают программы и для этих категорий граждан.

- Дополнительное обеспечение. Оно требуется не для всех кредитных программ, но служит определенной финансовой гарантией для банка. Залоговое имущество или поручители – это защита от невыплаты долга. Поэтому кредитные учреждения при наличии дополнительного обеспечения улучшают условия кредитования. Вероятность одобрения заявки также повышается.

- Размер дохода. Банки обращают внимание и на размер заработной платы. Он не всегда является причиной отказа, но может послужить поводом для уменьшения кредитного лимита.

- Наличие других кредитов. У каждой организации свои требования к этому пункту. Чаще банки отказывают при наличии уже 1-2 непогашенных кредитов на момент обращения. В этом случае не имеет значения, были ли просрочки по платежам. Банки оценивают финансовую нагрузку на клиента и опасаются повышенных рисков.

- Наличие судимости. Это условный фактор, который оценивается банками не всегда. Крупные банки рассматривают лишь судимости за мошенничество и финансовые махинации. При их наличии получить кредит в будет трудно.

Клиент может подать заявку одновременно в несколько учреждений, а после получения одобрения выбрать наиболее выгодный для себя вариант.

Обращаясь за кредитом в финансовое учреждение, заемщик должен быть готов предоставить требуемый пакет документов. Разница в количестве требуемых бумаг может быть существенной – от предоставления российского паспорта с указанием регистрации (для займа в МФО) до обширного перечня, подтверждающего надежность и кредитоспособность заемщика (для кредита в банке). Узнать, что нужно для оформления кредита можно, зайдя на сайт или в офис выбранного финансового учреждения.

Перечень документов

Для потребительского кредита

Быстрые займы по паспорту – сегодня один из наиболее распространенных видов потребительского кредитования, предлагаемых как микрофинансовыми организациями, так и многими банками. Быстрота и простота оформления займов в МФО привлекательны для многих заемщиков, хотя процентная ставка здесь высока – до 1% в день. Это связано со значительными рисками, которые несут кредиторы, предоставляя микрозаймы при минимальном количестве документов.

Какие документы нужны для потребительского кредита в банке, чтобы уменьшить процентную ставку и сделать заем более выгодным, вы можете узнать, просмотрев представленный ниже список. Все они нужны для подтверждения платежеспособности и трудоустройства заемщика – их предоставление поможет получить более выгодное кредитное предложение. Итак, необходимо предоставить в банк:

- справку по требуемой форме, подтверждающую доход заемщика;

- копию трудовой книжки (для работающих);

- справку о выплате пенсии (для пенсионеров);

- свидетельство о постановке на налоговый учет;

- технический паспорт автомобиля;

- бумаги, подтверждающие другие доходы (копии договоров найма, авторских договоров и др.) – данные о дополнительных доходах способны повысить кредитный рейтинг заемщика.

Для ипотечного кредита в Сбербанке

Ипотечное кредитование – распространенный способ улучшить свои жилищные условия или просто приобрести недвижимость в коммерческих целях. В связи с заметным снижением процентных ставок в течение последних лет ипотечные кредиты приобретают все большую популярность. В отличие от потребительских займов ипотека выдается под залог приобретаемой или находящейся в собственности заемщика недвижимости, на покупку строящегося или вторичного жилья.

Лидерство в этом вопросе принадлежит Сбербанку, разработавшему собственный пакет документов. Уточнить, какие документы нужны для оформления кредита в Сбербанке, можно, ознакомившись с представленным ниже перечнем. Для клиентов, получающих зарплату на карту Сбербанка, понадобится:

- Заполнить заявку на ипотечное кредитование по предложенной форме.

- Предоставить:

- паспорт гражданина РФ с отметкой о регистрации;

- номер зарплатной карты Сбербанка для подтверждения платежеспособности заемщика;

- фото, сделанное с собственного мобильного телефона;

- свидетельства о браке и рождении детей (для семейных пар).

Если зарплата заемщика перечисляется в другой банк, необходимо предоставить копию трудовой книжки или выписку из нее по требуемой форме, подтверждающие трудоустройство (необходимо подтвердить не менее 1 года стажа в течение последних пяти лет и стаж не менее шести месяцев на текущей работе).

- Для участия в льготных программах (ипотечного кредитования молодых семей, военной ипотеки) потребуются также дополнительные документы на кредит в Сбербанке.

- Для стандартного автокредита – паспорт, водительское удостоверение, военный билет, справка о доходе (2-НДФЛ или в соответствии с формой банка-кредитора), копия трудовой книжки. В некоторых случаях могут понадобиться дополнительные бумаги, в соответствии с требованиями кредитора.

- Для автокредита от Сетелем Банка (проект Сбербанка без подтверждения дохода, с процентной ставкой 0,01%) нужен только паспорт гражданина РФ. Одобрение заявки – от 40 сек.

Порядок оформления кредита и подачи документов

Уточнить перечень бумаг для оформления кредита можно на сайте или в офисе банка. Подготовленные документы для получения кредита вместе с заявкой передаются в банк для принятия решения. После одобрения заявки заемщику предлагается рассмотреть проект договора, который вступает в силу после его подписания обеими сторонами.

При ипотечном кредитовании дополнительно проводится:

- предварительный осмотр, оценка залогового имущества;

- проверка соответствующих документов на недвижимость;

- оформление договоров кредита и страхования, залогового соглашения;

- государственная регистрация в Росреестре;

- перевод кредитных средств продавцу недвижимости.

После погашения задолженности по кредиту приобретенная недвижимость переходит в собственность заемщика.

Сроки рассмотрения

Банк может самостоятельно устанавливать сроки рассмотрения заявки и проверки документов на получение кредитов. В среднем этот период может составлять 5 дней при условии отсутствия ошибок и неточностей в предоставленных бумагах. Для крупных кредитов (более 3-5 млн. рублей) период принятия решения и одобрения заявки может увеличиваться. После положительного ответа банка заемщику дается до 90 дней для поиска жилья (недвижимости) для покупки. Кредитные средства перечисляются непосредственно застройщику или продавцу приобретаемого в кредит объекта.

Порядок подачи документов

Обращаясь в банк по поводу ипотечного кредита, следует подготовить стандартный пакет (паспорт, ИНН, СНИЛС, заверенную копию трудовой книжки, справку 2-НДФЛ, данные о приобретаемом жилье и залоговой недвижимости).

Подготовленные бумаги заемщик передает в банк для рассмотрения и заполняет заявку-анкету на кредит. По результатам собеседования и проверки документов банк принимает решение об одобрении или отказе в кредитовании, о чем клиента уведомляет через СМС или почтовым отправлением. Для заемщиков в возрасте до 21 года понадобится поручитель с подтвержденными источниками дохода.

Какие документы необходимо предоставить, чтобы получить потребительский кредит?

Требуемый пакет в соответствии с правилами выбранного банка может включать в себя паспорт, ИНН, СНИЛС, заверенные ксерокопии всех страниц трудовой книжки, справку по форме 2-НДФЛ. В МФО возможна выдача кредита по паспорту.

Какие документы нужны для кредита в Сбербанке?

В первую очередь – паспорт гражданина РФ. Понадобятся также справки о доходах и размерах налоговых выплат, выписка из трудовой книжки.

Может ли быть выдан кредит, если возраст заемщика менее 21 года?

Выдача кредита гражданам моложе 21 года возможна при наличии поручителя – близкого родственника (родителя или усыновителя). Кроме стандартного перечня (российского паспорта, справок о доходах и трудоустройстве) нужно свидетельство о рождении/усыновлении заемщика.

Можно ли получить ипотечный кредит самозанятым гражданам?

Для категории самозанятых в Сбербанке открыто 4 кредитные программы, по которым можно купить готовое или строящееся жилье, гараж, дачу или земельный участок с базовой процентной ставкой 7-9%. Программы распространены на 16 регионов РФ.

Читайте также: