Нужно ли подавать декларацию при продаже валюты

Обновлено: 28.06.2024

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- Высшее экономическое образование.

- 15 лет работы в банке.

- Независимый эксперт.

- Финансовый аналитик.

- Обладает сертификатами от ЦБ РФ. . Facebook. .

Брокер Тинькофф Инвестиции, как и другие российские брокеры, выступает налоговым агентом. Большую часть налогов он удерживает со своих клиентов без их участия. Однако в некоторых ситуациях частным инвесторам придется самим отчитываться перед Федеральной налоговой службой, предоставлять декларации и вносить налоговые платежи. Обо всех особенностях налоговых платежей для инвесторов и трейдеров, которые торгуют через Тинькофф Инвестиции, расскажет специалист сервиса Бробанк.

Надо ли платить налог с доходов от торговли на бирже

По российскому законодательству доходы от инвестиций облагаются налогом по ставке 13%. Его надо заплатить в нескольких случаях:

- При получении дохода от продажи ценной бумаги, если она продана дороже, чем куплена.

- При поступлении дивидендов по акциям и купонов по облигациям.

- С дохода от продажи иностранной валюты на бирже, если она была куплена дешевле, чем продана.

Если размер прибыли по ценным бумагам, которая получена в 2021 году и последующие годы, превысит 5 млн рублей, налоговая ставка на сумму превышения составит 15%.

Например, в 2021 году вы получили прибыль 8 млн рублей. С суммы 5 млн * 13% = 650 тысяч , а с 3 млн * 15% = 450 тысяч. Итого за 2021 год вы заплатите 1,1 млн рублей налогов.

Брокер самостоятельно удержит этот налог при выводе денег со счета:

- если у вас открыт ИИС, то при его закрытии;

- если вы работаете с брокерским счетом, то в момент перевода денег на карту Тинькофф Black. При зачислении денег на дебетовую карту вам придет сумма уже без комиссий брокера Тинькофф, которые были удержаны при покупке и продаже актива. Если в отчетном году вы не будете выводить деньги ни разу, налог спишется по итогам календарного года.

Например, вы купили акцию за 4000 рублей и заплатили за сделку брокерскую комиссию по тарифу 0,3%. То есть 12 рублей. Через 4 месяца вы зафиксировали прибыль и продали эту же акцию за 6000 рублей. За сделку продажи брокер удержал комиссию по тому же тарифу в размере 18 рублей. Итоговая сумма налога по ставке 13% составит (6000 – 18 – 4000 – 12) * 13% = 256 рублей.

Обратите внимание, сумму удержанного налога вы увидите в перечне операций сразу при заключении сделки, но фактически она в тот момент списана не будет.

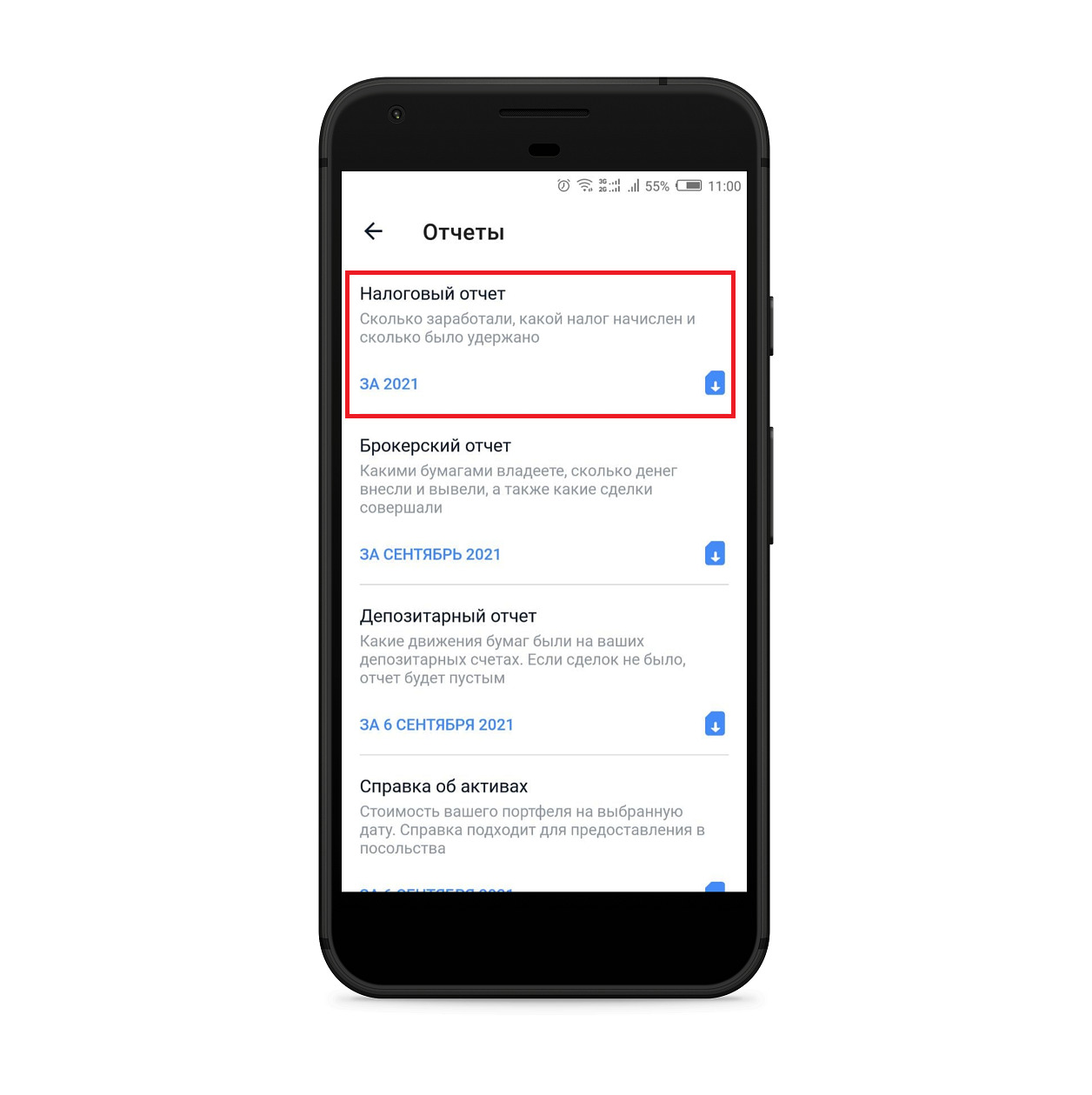

Как узнать размер налога

Если хотите узнать размер налога, который с вас удержат при выводе средств на карту или закрытии ИИС:

Также налоговый отчет можно получить в личном кабинете через официальный сайт:

Обратите внимание, рост цены на акцию, еще не означает, что вам придется платить по ней налог. Для определения налогооблагаемой базы доход должен быть зафиксирован. То есть акция продана, а прибыль зачислена на брокерский счет или ИИС. Если вы покупаете бумаги для долгосрочного хранения и не проводите никаких сделок с ними, налога на доходы от разницы в цене покупки и продажи не будет.

Облагаются ли налогом дивиденды по акциям и купоны по облигациям

Доходы по дивидендам от акций и купонам с облигаций подлежат обязательному налогообложению, независимо от того получены они на брокерский счет или ИИС. Тинькофф брокер автоматически удерживает налог в размере 13%, если это прибыль от российских акций и облигаций и деньги были зачислены на брокерский счет.

Если дивиденды приходят от иностранной компании, налог удержат в той стране, в которую вы инвестируете. Однако здесь несколько нюансов:

- Налоговая ставка в стране эмитента может быть нулевой или меньше, чем в РФ. Тогда по российскому законодательству вы обязаны самостоятельно внести в ФНС разницу между налоговыми ставками.

- Если в иностранном государстве с вас удержали налогов больше, чем 13%, вы все равно должны отчитаться по сумме дивидендов, которые получены из-за рубежа. Сделать это можно с помощью декларации 3-НДФЛ.

Сумму налога от дивидендов российских компаний, которые приходят на ИИС, спишут автоматически при их зачислении на счет. Налог с купона по облигациям как в рублях, так и в валюте удержат при закрытии ИИС, если применяется вычет по типу А (налог на взнос). Если же вы выбрали вычет по типу Б (налог на доходы), тогда НДФЛ не спишут ни с рублевых, ни с валютных купонов по облигациям.

Будет ли налог, если акции проданы дешевле, чем куплены

Если вы продадите акции дешевле, чем их купили, у вас возникнет убыток. С таких сделок налог платить не нужно, если сделка проходила в рублях. Для валютных активов другое условие. Там берут во внимание курс валюты на дату покупки ценной бумаги и дату продажи. Если курсовая разница от продажи убыточной акции выше, это посчитают доходом и налог придется заплатить. Для определения налогооблагаемой базы все доходы инвестора переводятся в рубли по курсу Банка России на дату сделки.

Например, вы купили акцию в январе 2020 года за 100 долларов при курсе 62 рубля, а продали в августе за 90 долларов при курсе 73 рубля. В пересчете на рубли цена покупки 6200 рублей, а цена продажи 6570 рублей, то есть вы получили прибыль в размере 370 рублей. Из нее вычтут комиссию брокера, а с оставшейся суммы придется уплатить налог:

((90 * 73) – (90 * 0,3% * 73) – (100 * 62) – (100 * 0,3% * 73)) * 13% = 43 рубля

Размер налога округляется до целого числа. Если в значении получается 49 копеек округляют в меньшую сторону, если 50 – в большую.

Если иностранная акция продана дороже, чем куплена, но произошло падения курса валюты и при пересчете получается убыток, платить налог не нужно. Этот убыток и другие убытки, например, при продаже акций дешевле цены покупки, можно учесть при оплате налога в следующем отчетном периоде.

Обратите внимание, убыток – это зафиксированная величина. Если цена акции только падает, но вы ее не продаете – это не убыток. Впоследствии цена может подняться, и тогда вы получите прибыль, но ее также нужно зафиксировать, то есть продать актив и получить за него деньги на брокерский счет.

Как снизить налог с доходов от американских акций

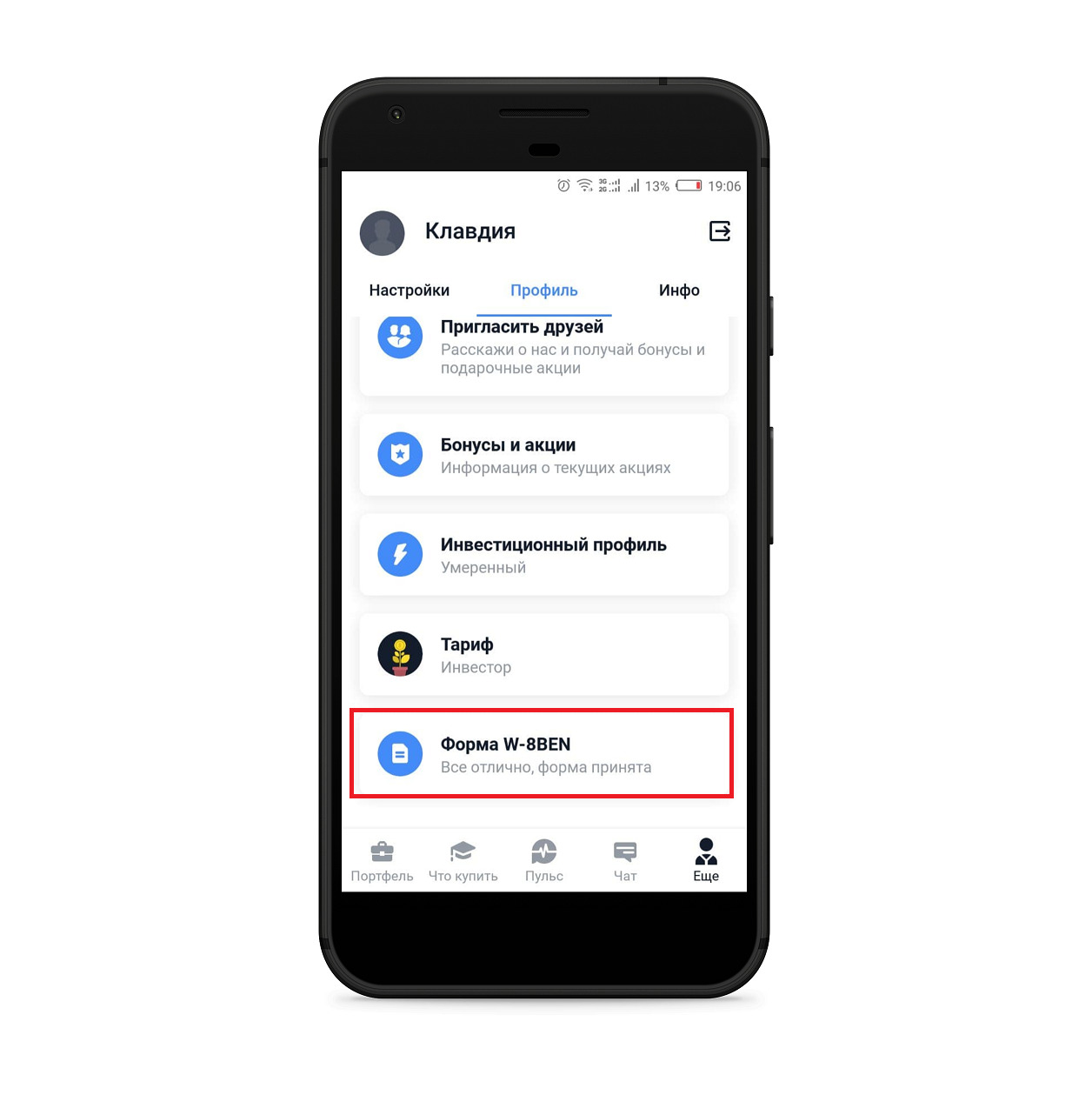

Если вы инвестируете в американские ценные бумаги и получаете за это дивиденды, при их зачислении вам придет сумма с уже удержанным подоходным налогом. По законодательству США с вас спишут налог по ставке 30%. Но его размер можно снизить до 10%. Для этого подпишите форму W-8BEN и подтвердите, что вы не налоговый резидент США. Ставка 10% будет действовать как для брокерского счета, так и для ИИС, если они оба открыты у Тинькофф брокера. Если есть счета у других брокеров, у них придется отписывать документ повторно.

После того как скачаете документ, распечатайте его и подпишите. Отсканируйте форму или сфотографируйте в хорошем качестве, а затем отошлите ее брокеру или загрузите в личный кабинет. Рассмотрение подписанного документа может занять от 1 до 30 дней. Это связано с тем, что форму проверяет не только Тинькофф, но и биржа.

Подписывать форму W-8BEN понадобится каждые три года. Если ваш налоговый статус для США поменяется раньше, уведомите брокера Тинькофф об этом.

Если форма принята, вы увидите уведомление в личном кабинете. С этого дня с вас будут списывать в США только 10%. Разницу 3% по налоговой ставке придется внести самостоятельно в российскую налоговую службу. Для этого подайте декларацию 3-НДФЛ. Все выплаты, которые идут в ФНС пересчитываются в рубли по курсу Банка России на дату операции.

Если вы не подписали форму W-8BEN до того, как с вас удержали налог 30% по дивидендам американской компании, брокер не компенсирует разницу. Сниженную ставку будут применять на все последующие выплаты, которые будут после даты утверждения документа брокером.

Форму W-8BEN подписывают только для снижения налоговой ставки при уплате НДФЛ с доходов, полученных в США. Она не распространяет свое действие на инвестиции в компании других государств.

Откуда брокер списывает налоги

Тинькофф брокер удерживает налоги с брокерского счета в рублях. Если на этом счете есть только валюта, нет рублей или их недостаточно для уплаты налогов, вам позвонят и оповестят об этом. Если деньги есть на дебетовой карте Тинькофф банка, их оттуда не спишут. Вам понадобится самостоятельно пополнить брокерский счет до конца января следующего года. Если вы этого не сделаете, то платить налоги придется самому. Заполнять или оформлять декларацию не потребуется. Тинькофф брокер подаст все документы. Останется только провести оплату в личном кабинете налогоплательщика.

Если у вас открыто несколько брокерских счетов, но вы ни с одного из них в течение года не выводили деньги на дебетовую карту, налоги спишут единой суммой за весь календарный год.

Как заплатить НДФЛ самому

Платить налог на доходы от инвестиций самостоятельно потребуется в нескольких случаях:

- вам поступили дивиденды по акциям иностранной компании, и возникла разница между налоговыми ставками РФ и той страны, куда вы инвестировали;

- вы получили доход от курсовой разницы при продаже валюты;

- у вас не было денег на счете на момент списания налога, поэтому брокер не смог его удержать в полном объеме.

В первом и во втором случае вы самостоятельно готовите и подаете декларацию 3-НДФЛ. В третьем за вас это сделает брокер.

Открыть личный кабинет налогоплательщика в ФНС можно тремя способами:

- Через учетную запись на портале Госуслуг.

- С помощью квалифицированной электронной подписи.

- В местном отделении Федеральной налоговой службы.

Мобильное приложение налогоплательщика доступно для скачивания на AppStore и Google Play.

Налоговую декларацию можно заполнить самому в личном кабинете налогоплательщика или обратиться в специализированные компании, которые помогают с подготовкой 3-НДФЛ. Если личного кабинета нет, подавать декларацию придется лично в свою ФНС.

Подсчет налога

Чтобы рассчитать налоговую базу учтите все суммы, с которых вы должны самостоятельно уплатить налог:

- разницу в налоговых ставках по дивидендам, полученным от зарубежных компаний;

- доход от курсовой разницы при сделках купли-продажи иностранной валюты.

И те, и другие доходы понадобится объединить и указать в одной налоговой декларации. Если есть право на имущественные и инвестиционные вычеты, они также должны быть в 3-НДФЛ.

Разница в налоговых ставках

Например, у вас 10 акций компании Coca-Cola, за которые вы в 2020 году получили 16,4 доллара дивидендов. Считать налог будем таким образом:

- Все суммы дивидендов пересчитаем в рубли по курсу Банка России на день поступления выплат на ваш брокерский счет. Официальный курс на дату можно посмотреть по этой ссылке.

Итого получено дивидендов на сумму 1193,385. При округлении до рубля получим сумму 1193.

- Высчитаем размер налога по ставке 13%. То есть 1193 * 13% = 155 рублей.

- Если у вас не подписана форма W-8BEN, и деньги на счет пришли уже за вычетом налога по ставке 30%, доплачивать в российскую налоговую ничего не придется. Но если форма подписана и утверждена брокером до поступления выплат, тогда в ФНС придется доплатить 3%. Это 36 рублей.

Также понадобится уведомление о выплате дивидендов. Для этой цели подойдет отчет брокера. Его можно загрузить в мобильном приложении или в личном кабинете.

Все отчеты Тинькофф брокера приходят в электронном виде. При этом они подписаны ответственными лицами и заверены печатью, поэтому документы подходят для предоставления в ФНС.

Доходы от курсовой разницы

По сделкам покупки-продажи иностранной валюты брокер не выступает налоговым агентом, поэтому вам придется самостоятельно отчитываться по полученной прибыли и платить налог в ФНС. Для подачи декларации понадобятся отчеты брокера, в которых есть информация и о покупке, и о продаже иностранной валюты.

При уплате налога по сделкам купли-продажи валюты у вас есть право на налоговый вычет до 250 тысяч рублей в год. То есть если прибыль от таких операций не превышает 250 тысяч рублей, вы можете не платить налог.

Срок уплаты НДФЛ

Подавать 3-НДФЛ по доходам, полученным в 2020 году надо до конца апреля 2021 года, в 2021 году до 30 апреля 2022 года и так далее. В декларации должны быть учтены не только те доходы, с которых вы будете оплачивать разницу по налоговой ставке, но и те дивиденды, с которых уже был удержан налог за рубежом, даже если ставка в том государстве выше 13%. Платить ничего сверху не придется, но и разницу вам никто не компенсирует. Даже если доход поступил не на брокерский счет, а на ИИС, вы все равно обязаны о нем отчитаться перед налоговой.

Оплатить налог по доходам от инвестиционной деятельности нужно до 15 июля следующего года. В приложении банка Тинькофф вы можете внести сумма налога без комиссии. Для этого укажите размер налога и свой ИНН. Если не заплатить налог или не отчитаться о доходах, вас могут оштрафовать.

Обратите внимание, если торгуете на фондовой бирже через иностранного брокера, вам придется платить все налоги самостоятельно. Более подробно о том, какие льготы доступны инвесторам и как уменьшить налогооблагаемую базу, читайте в отдельной статье на сервисе Бробанка.

Снижение ставок по депозитам и активное продвижение инвестиционных продуктов привело к значительному притоку частных инвесторов на рынок ценных бумаг. Зарубежные фондовые рынки могут обеспечить большую доходность нежели российский рынок, который часто находится под давлением, что приводит к снижению финансового результата. В отношении некоторых доходов от операций с иностранными ценными бумагами необходимо самостоятельно подавать налоговую декларацию и уплачивать налоги. Об особенностях налогообложения – далее.

Брокерский счет открыт в России, должен ли клиент платить налоги по доходам от операций с ценными бумагами самостоятельно?

В таком случае российский брокер (депозитарий) выступает в роли налогового агента, а значит самостоятельно рассчитает доход и сумму налога и перечислит его в бюджет по большинству операций с ценными бумагами, включая операции с иностранными ценными бумагами. Но есть ситуации, когда клиент должен уплатить налоги самостоятельно:

- сумма налога, рассчитанного брокером (депозитарием) за налоговый период (календарный год) была не полностью перечислена в бюджет РФ. Такие ситуации случаются, когда на счете клиента недостаточно денежных средств в рублях. Например, на брокерском счете хранятся денежные средства только в иностранной валюте, а налоговый агент, напомним, может удержать налог только из денежных средств в рублях (Письмо Минфина России от 2 октября 2014 г. № 03-04-06/495514). Если клиент до 31 января текущего года (для налогообложения за 2020 год) не зачислит на брокерский счет денежные средства в рублях для перечисления налоговым агентом в бюджет, то налоговый агент передаст информацию о сумме неудержанного налога в налоговые органы. В таком случае обязанность по уплате налога ляжет на физическое лицо. Налоговую декларацию по форме 3-НДФЛ при этом подавать не нужно. Налоговый орган пришлет уведомление об уплате налога, который необходимо будет уплатить до 1 декабря 2021 года;

- получены дивиденды по иностранным акциям. В этом случае у физического лица возникает обязанность по декларированию доходов в виде дивидендов самостоятельно, путем подачи налоговой декларации по форме 3-НДФЛ в налоговые органы. Это необходимо сделать до 30 апреля 2021 года. Однако, не всегда будет необходимо уплатить налог с суммы дивидендов в размере 13%, поскольку эмитент акций удерживает налог у источника по ставкам страны, выпустившей акции и при наличии соглашения об избежании двойного налогообложения между странами, налог, уплаченный в иностранном государстве, может быть зачтен против суммы налога, подлежащей уплате в РФ.

ПРИМЕР

Рассмотрим ситуацию на примере получения дивидендов по американским акциям.

Ставка налога у источника при выплате дивидендов в США составляет 30%.

При применении норм соглашения об избежании двойного налогообложения между США и Россией, ставка налога у источника при выплате дивидендов для российских налоговых резидентов будет составлять 10%. Для применения норм соглашения необходимо заполнить специальную форму W-8BEN, подписать ее и передать брокеру. Сделать это необходимо до получения дохода в виде дивидендов. Форма W-8BEN заполняется для каждого брокера, у которого открыт счет.

Если был удержан налог в размере 10%, то по декларации необходимо доплатить условно 3% налога.

Когда же было удержано 30% налога от суммы дохода в виде дивидендов в США, скорее всего, налог в РФ уплачивать не придется. Однако, налоговым органам необходимо заявить сумму полученного дохода и сумму удержанного налога. Если декларация с подтверждением 0 руб. суммы налога к уплате не подана, то обязанность по уплате 13% налога с суммы полученных дивидендов в РФ сохраняется. При этом налог рассчитывается с суммы дивидендов до налогообложения в США.

Что такое двойное налогообложение доходов, и как его избежать?

Двойное налогообложение доходов – это ситуация, при которой две страны имеют право на взыскание налога с одного и того же дохода. Такая ситуация возникает, когда резидент РФ получает доход от источников за рубежом, в частности доход от операций с иностранными ценными бумагами.

Для устранения казуса двойного налогообложения страны заключают соглашения об избежании двойного налогообложения.

Россия заключила соглашения об избежании двойного налогообложения с 84 странами. Соглашения с каждой страной имеет свои особенности, но большинство из них основаны на модельной конвенции ОЭСР.

Базовые принципы налогообложения доходов от ценных бумаг на основании модельной конвенции ОЭСР, следующие:

- доходы от реализации ценных бумаг облагаются только в РФ;

- доходы в виде купонов по облигациям облагаются только в РФ для большинства популярных инвестиционных юрисдикций (например, США, Великобритания, Германия, Швейцария,), иные страны устанавливают пониженную ставку налога от 5 до 15%;

- доходы в виде дивидендов облагаются в стране, являющейся источником доходов по сниженной по соглашению ставке (5%, 10% или 15%, зависит от условий каждого соглашения), но также облагаются и в РФ (при этом применяется механизм зачета налога, уплаченного в иностранном государстве).

Перед приобретением иностранной ценной бумаги рекомендую удостоверится, что соглашение об избежании двойного налогообложения со страной выпуска ценных бумаг ратифицировано документ открыть. В противном случае возникнет двойное налогообложение доходов, которое может повлечь значительное снижение доходности по ценным бумагам. Например, сравним налогообложение купонного дохода по облигации Перу с купоном 7% и облигации Белоруссии с аналогичным купоном (7%).

Соглашение об избежании двойного налогообложения с Белоруссией есть, а вот с Перу такое соглашение не подписано.

Налог с купона от иностранных облигаций для российского налогового резидента будет взыматься РФ и страной происхождения дохода.

В Перу ставка налога на доход для налоговых нерезидентов составляет 30%. В Белоруссии предусмотрена ставка 10% на основании соглашения об избежании двойного налогообложения.

При этом, в случае наличия соглашения работает механизм зачета налога, уплаченного в иностранном государстве, предусмотренный ст. 232 Налогового Кодекса. Таким образом, в Белоруссии будет уплачено 10%, а в РФ будет необходимо доплатить только условно 3%.

А вот по облигациям Перу будет необходимо уплатить 30% подоходного налога Перу и 13% налога на доходы РФ. Налог в РФ будет взыматься с дохода до удержания налога в Перу.

Для более наглядного представления приведем расчеты в таблице:

Страна выпуска облигации

Вложено в пересчете на российские рубли

Ставка купона

Доход за год, руб.

Налог в РФ, %

Налог у источника, %

Ставка по соглашению, %

Сумма налога в РФ, руб.

Сумма налога в стране или по соглашению, руб.

Когда нужно платить налоги с инвестиций

Да, по российским законам с доходов от инвестиций нужно заплатить налог в размере 13%. Вот случаи, когда такой налог будет удержан:

- с дохода от продажи ценных бумаг — но только если вы продали их дороже, чем купили;

- с дохода по купонам от облигаций и от дивидендов по акциям;

- с продажи валюты на бирже, если вы продали ее дороже, чем купили.

Например, в 2021 году в общей сложности вы заработали 7 млн ₽. Тогда с 5 млн ₽ вам нужно будет заплатить 13% налога, а с оставшихся 2 млн ₽ — уже 15%.

В большинстве случаев брокер сам спишет нужную сумму налога, когда вы будете выводить деньги с брокерского счета. Если в течение года вы не выводили деньги, то налог все равно спишется, но уже по итогам календарного года. Формула расчета налога такая:

Налог на доход от торговли на бирже = (Сумма продажи актива − Комиссия за продажу − Сумма покупки актива − Комиссия за покупку) × 13%

Например, вы купили акции на 15 000 ₽ и заплатили комиссию за сделку — 45 ₽. Через полгода эти акции подорожали, и вы продали их за 17 000 ₽, заплатив комиссию в 51 ₽.

С полученного дохода нужно заплатить налог в размере 13%, то есть: (17 000 − 51 − 15 000 − 45) × 13% = 248 ₽. Налог округляется до целых рублей.

Важно помнить, что доход считается полученным, только когда вы его зафиксировали — то есть продали бумаги и деньги за них пришли на ваш брокерский счет. Если ваши активы растут в цене, но вы их не продаете, налог платить не нужно. Если вы продали активы с убытком, налога по ним тоже не будет.

Но есть одно исключение: когда вы продали иностранные ценные бумаги с убытком, но ваши потери покрыл рост курса иностранной валюты. При расчете налогов все доходы автоматически переводятся в рубли по курсу Центробанка России на момент операции. Поэтому может получиться так, что в рублях при продаже упавших в цене акций вы получили больше, чем изначально потратили на их покупку.

Или наоборот: вы продали иностранные ценные бумаги с прибылью, но ваш доход перекрыл убыток от падения курса иностранной валюты. В этом случае налога с продажи ценных бумаг не будет.

Да, есть. Но только если вы купили валюту на бирже и продали ее по более высокому курсу. Тогда с полученной разницы нужно самостоятельно заплатить 13%. Как заплатить налог с инвестиций самостоятельно

Нет, за сам вывод средств со счета налоги или комиссии платить не надо. Но если вы получили доход от сделок на бирже, брокер автоматически спишет с вас налог на этот доход именно в момент вывода средств с брокерского счета — это требование закона.

Если помимо брокерского счета у вас есть Инвесткопилка, то при выводе денег с брокерского счета с вас могут списать налог на доход, полученный на счете Инвесткопилки. Что такое Инвесткопилка от Тинькофф

Такой же принцип действует, если у вас открыто несколько брокерских счетов в Тинькофф Инвестициях: налогооблагаемая база считается сразу по всем счетам вместе, а не по каждому отдельно — таковы требования действующего налогового законодательства РФ.

На практике это означает, что если вы захотите вывести деньги с одного из счетов, брокер рассчитает ваш доход сразу по всем открытым у него брокерским счетам и при необходимости удержит налог на доход. Как открыть дополнительные брокерские счета в Тинькофф

Например, в начале года вы решили вложить в инвестиции 100 000 ₽ и разбили их на две части: на 50 000 ₽ купили акции на основном брокерском счете и 50 000 ₽ положили на счет рублевой Инвесткопилки.

В середине года вы продали акции на брокерском счете за 60 000 ₽. Ваш доход составил 10 000 ₽. Налог с дохода на брокерском счете: 10 000 ₽ × 13% = 1300 ₽. Но так как деньги со счета вы пока не выводили, этот налог с вас пока не списали.

В это время сумма на Инвесткопилке также выросла до 60 000 ₽, и ее вы решили полностью вывести. Ваш доход по Инвесткопилке составил те же 10 000 ₽, а налог — еще 1300 ₽.

Но в момент вывода денег с Инвесткопилки в виде налога с вас удержат сразу 2600 ₽ — это сумма налога по брокерскому счету и налога по Инвесткопилке. Так происходит потому, что налог по всем счетам у одного брокера списывается вместе и в момент следующего вывода средств со счета. В нашем примере этот вывод прошелся именно на Инвесткопилку.

Если после этого вы будете выводить деньги с брокерского счета, налога не будет, потому что он уже был удержан при выводе со счета Инвесткопилки.

ФИФО (от английского First In First Out / FIFO) — это метод, по которому ведется учет активов на брокерских счетах и расчет налогооблагаемой базы.

ФИФО применяется, когда один и тот же актив в портфеле инвестора — например, акции определенной компании — покупался в ходе нескольких сделок и по разным ценам. Тогда при продаже части позиции по этому активу первыми будут учитываться те акции, которые приобретались раньше всего.

Например, вы сформировали в своем портфеле позицию по акциям компании Х и для этого совершили три сделки. Сначала вы купили одну акцию по цене 30 ₽. Через неделю купили вторую акцию по цене 80 ₽, а через месяц добавили еще одну, но уже по цене 100 ₽.

Спустя два месяца цена на эти акции выросла до 150 ₽ за штуку, и вы решили продать две акции из вашего портфеля. Вот как по методу ФИФО будет считаться налогооблагаемая база по этой сделке:

300 ₽ (доход от продажи двух акций) − 30 ₽ (цена покупки самой первой акции) − 80 ₽ (цена покупки второй по счету акции) = 190 ₽. С получившийся суммы будет удержан налог в размере 13%.

ФИФО и несколько брокерских счетов — по действующему налоговому законодательству РФ определение налогооблагаемой базы происходит совокупно по всем счетам, открытым в рамках одного брокера. В случае Тинькофф Инвестиций это касается всех брокерских счетов (мультисчетов), а также Инвесткопилки. Что такое Инвесткопилка

На практике это означает, что если на одном из ваших брокерских счетов в Тинькофф лежат акции, которые вы купили на долгий срок, а на другом счете вы активно торгуете этими же акциями, то первыми для расчета налога будут учитываться те акции, что были куплены раньше всего, — независимо от того на каком именно счете они фактически находятся и с какого списывались при продаже.

Например, вы купили 2 акции компании Х по цене 50 ₽ за штуку на основной брокерский счет, где собираете долгосрочный инвестиционный портфель.

Но чтобы проводить активные сделки на бирже, вы открыли у того же брокера еще один брокерский счет, после чего купили на него еще 3 акции компании Х, но уже по цене 100 ₽ за штуку.

Через некоторое время стоимость этих акций выросла до 150 ₽ и вы решили продать эти три акции со второго счета. Но так как на другом счете у вас есть эти же акции, которые были куплены раньше и по другой цене, для расчетов будет применен метод ФИФО. В итоге налогооблагаемая база по этой сделке будет определяться так:

(150 ₽ × 3) − (50 ₽ × 2) − 100 ₽ = 250 ₽.

То есть сначала из суммы дохода по сделке вычтут расходы на покупку самых первых акций компании Х — и дальше по порядку их приобретения. С получившийся суммы будет удержан налог в размере 13%.

Важно помнить, что для активов, лежащих на индивидуальном инвестиционном счете (ИИС), налогооблагаемая база и налоговые вычеты считаются отдельно.

В большинстве случаев брокер сам посчитает и удержит налог. Если у вас открыто сразу несколько брокерских счетов в Тинькофф Инвестициях, налогооблагаемая база считается сразу по всем счетам вместе, а не по каждому отдельно — таковы требования действующего налогового законодательства РФ.

На практике это означает, что если вы захотите вывести деньги с одного из счетов, брокер рассчитает ваш доход сразу по всем открытым у него брокерским счетам и при необходимости удержит налог на доход. Как открыть дополнительные брокерские счета в Тинькофф

Доход с купонов и дивидендов — налог по нему чаще всего удерживается автоматически, еще до поступления средств на брокерский счет. То есть вы получаете дивиденды и купоны уже за вычетом НДФЛ. Но по дивидендам и купонам иностранных компаний кроме уже удержанного налога может потребоваться доплатить часть налога самостоятельно. Когда нужно самому заплатить налог на инвестиции

Доход от продажи ценных бумаг — налог за него списывается в течение года, когда вы выводите деньги с брокерского счета на карту. Если в течение года вы совсем не выводили деньги со счета или выводили, но при этом с вас списали не весь налог, тогда оставшаяся часть налога спишется в январе следующего года.

При списании налога в январе следующего года важно, чтобы на вашем брокерском счете было достаточно свободных денег. В декабре уходящего года и в январе следующего мы напомним вам, что нужно пополнить брокерский счет, если денег на нем не хватает для списания налога на доход от инвестиций. Размер налога к удержанию можно проверить в налоговом отчете. Как заказать налоговый отчет

Если денег на счете всё же окажется недостаточно и мы не сможем автоматически удержать налог в полном размере, то передадим информацию об остатке по налогу в Федеральную налоговую службу. В этом случае вам нужно будет заплатить оставшуюся часть налога самостоятельно до 1 декабря. Как самому заплатить налог на инвестиции

При этом важно помнить, что если у вас есть убыточные бумаги, с их помощью можно уменьшить сумму налога. Просто продайте такие бумаги до конца календарного года, зафиксировав убыток. Это сократит ваш итоговый доход от инвестиций, а значит, и налог с него. Потом бумаги можно сразу же купить назад — так стоимость вашего портфеля практически не изменится, но при этом вы заплатите меньше налога за этот календарный год.

Россиян заставляют платить налог при продаже ими валюты. Как избежать подобных налоговых выплат, разбирался Лайф.

Фото © ТАСС / Усманов Замир

Несмотря на обещания Центробанка, что инфляция в стране не превысит 4,5–5%, по данным Росстата, к 29 ноября её уровень составил 8,38%. И те из россиян, кто имеет хоть какие-либо денежные сбережения, стали к концу года активно искать возможности сохранить свои средства. После того как стало очевидно, что налогов по вкладам в 2021 году избежать удастся немногим, так как, согласно закону, по данному виду доходов в текущем году с суммы прибыли, превышающей 42 500 рублей, придётся заплатить в казну 13%, россияне, у которых на конец года скопилось что-то около миллиона рублей, стали задумываться о приобретении наличной валюты, чтобы в дальнейшем заработать на ней при колебании курса. Данный способ сокращения потерь своих сбережений от инфляции в прошлые годы работал достаточно неплохо, но теперь ситуация изменилась.

— Если просто купить валюту, а потом при росте её курса продать дороже, то налог в 13% от прибыли всё равно платить придётся, — утверждает руководитель центра аналитики компании "Риком-Траст" Олег Абелев. — Дело в том, что, согласно Гражданскому кодексу РФ, иностранная валюта — это имущество (статья 141 ГК РФ), а значит, на него распространяется обязанность платить налог (подпункт 2 пункта 1 статьи 228 Налогового кодекса).

Не только многодетным: Пять способов не платить налог при продаже квартиры

При этом закон обязывает подавать декларацию при любой продаже валюты, если срок владения ею был менее трёх лет, даже если никакой прибыли не было, налог с убытков в этом случае, само собой, платить не надо. Некоторые россияне на это скажут: мол, мы в прошлые годы и покупали валюту, и продавали её, и не подавали никаких налоговых деклараций, и никто нам претензий не предъявлял, почему же теперь должно быть по-другому?

Примерно так же мыслили москвичи Дмитрий и Елена, которые ещё с осени 2018 года стали оставлять одну из получаемых супругами зарплат "на жизнь", а на вторую покупать доллары США. Покупку валюты молодые люди всегда делали в банке, но "зелёную наличку" хранили дома — в сейфе, поджидая начала курсового роста, чтобы продать имеющиеся запасы американских денег с выгодой для себя. Однако в ноябре 2020-го машину, за рулём которой был Дмитрий, на светофоре ударил грузовик. И в течение следующего месяца все семейные валютные накопления пришлось потратить на его лечение. Из-за тяжёлых травм к работе молодой человек смог вернуться только весной 2021-го. А осенью на имя жены Дмитрия Елены пришло письмо из Федеральной налоговой службы (ФНС), в котором девушке предлагалось подать налоговую декларацию о доходах. После обращения Елены в ИФНС выяснилось, что налоговики посчитали: девушка, продав валюту, получила доход порядка 250 тысяч рублей, а значит, должна государству 32 500 рублей. Сотрудник налоговой даже не скрывал, что информация поступила из банка, в котором Елена вначале приобретала валюту по выгодному курсу, а после разом продала с фактической прибылью. В итоге Елена подала требуемую декларацию и налог уплатила.

— По факту сейчас значительное количество россиян налоги с дохода от продажи валюты не платят, — рассказал старший юрист компании "Европейский дом права" Залимхан Магомедов. — Это происходит просто потому, что раньше такой вид дохода никак не отслеживался. Теперь же, после того как общение между банками и ФНС стало происходить почти в автоматическом режиме, с большой долей вероятности можно утверждать, что налоговые уведомления с доначислением налогов придут многим из тех, кто продавал валюту в текущем году. Тем более что 17 марта 2021 года вступили в силу поправки в Налоговый кодекс, дающие право налоговикам получать у банков практически любые документы клиентов и третьих лиц.

То есть получается, что старый вариант поступления дохода на разнице валютных курсов больше не работает, так как налоги нивелируют всю возможную прибыль?

— При соблюдении определённых мер зарабатывать на покупке и продаже валюты всё ещё можно, — уверяет Глеб Задоя, ведущий финансовый эксперт компании "Аналитика онлайн". — Просто теперь валютные инвестиции стали более долгосрочным инструментом и требуют профессионального подхода и горизонта планирования на срок более трёх лет. А в случае Дмитрия и Елены — я думаю, что если бы молодые люди покупали и продавали валюту не в одном банке, а, например, на бирже, то, скорее всего, они могли вообще избежать претензий, ведь тогда система обмена информацией ещё не была на уровне тестирования. Сейчас — да, для налоговиков всё стало более прозрачным, даже если в сделках разные контрагенты.

Как уменьшить налог с валютной прибыли

Тем, кто доверяет свои сбережения валютным накоплениям, стоит иметь в виду, что если валюта была в собственности менее трёх лет, то при её продаже декларацию подавать придётся. И если есть прибыль, придётся платить налог. Если этого не сделать, то есть риск не только получить взыскание налогов, но и попасть на штрафы: за непредоставление декларации — 5% от не уплаченной по этой декларации суммы налога, минимум 1000 рублей (пункт 1 статьи 119 НК РФ), за неуплату налога — 20% от неуплаченной суммы (пункт 1 статьи 122 НК РФ).

Но сумму возможного налога можно уменьшить на расходы, понесённые при приобретении валюты. То есть фактически платить надо 13% от суммы положительной разницы между продажей валюты и покупкой. Однако факт покупки и цену придётся подтвердить документами, иначе налоговики могут это сделать за вас "расчётным путём" на основании имеющихся у них данных, закон это позволяет (подпункт 7 пункта 1 статьи 31 НК РФ). В случае если документы, которые подтверждают расходы, не сохранились, то имеет смысл применить имущественный вычет на сумму 250 000 рублей (этот вычет положен один раз в год сразу ко всему проданному имуществу, кроме жилой недвижимости).

Читайте также: