Накопительное и инвестиционное страхование почему редко используется в рф

Обновлено: 17.05.2024

Превращение инвестиционного страхования жизни (ИСЖ) из индивидуального продукта в массовый заставило участников рынка и их клиентов заговорить о новой проблеме — мисселинге, то есть неполном или недостаточном информировании об условиях договора. Ее источником в большинстве случаев выступают сотрудники банков–агентов — 90% договоров ИСЖ заключаются именно через кредитные организации, хотя, казалось бы, квалификация продавцов предполагает довольно глубокие знания об этом продукте. Но в погоне за комиссионными банки предпочитают умалчивать о рисках, присущих ИСЖ: негарантированном доходе, удержании части суммы взноса при досрочном расторжении и т. д.

Риск мисселинга возрастал по мере снижения минимальной суммы инвестирования. Изначально порог входа был достаточно высоким (несколько сотен тысяч — миллион рублей), а состоятельные граждане, как правило, отличаются финансовой грамотностью. Однако после того, как требования к минимальной сумме инвестирования были снижены до 50 000-100 000 рублей, среди страхователей увеличилось число пожилых людей, которые в силу возраста не могут быстро вникнуть в суть предложения.

С течением времени, и особенно в последние год-два, жалоб на мисселинг становилось все больше. Клиенты воспринимали договор ИСЖ как депозит с более высоким доходом. Чаще всего жаловались страхователи, которые не прочитали условия договора самостоятельно, а опирались на объяснения агента.

В результате сегмент страхования жизни попал под пристальное внимание Всероссийского союза страховщиков (ВСС) и Центробанка. ВСС принял отраслевой стандарт, а регулятор подготовил проект требований к раскрытию информации об основных рисках и образец памятки-приложения к договору ИСЖ с их описанием. Эти требования больше относятся к агентам, чем к страховщикам, поскольку страховые компании уже принимали меры по борьбе с мисселингом. Например, сразу после заключения договора многие страховщики делают приветственные звонки клиентам, и, если выясняется, что покупатель ИСЖ неправильно понял условия договора, он может его расторгнуть.

Если ответственность перед клиентом будет нести не только страховщик, но и агент (страховщик отвечает за полноту информации, а агент должен донести ее до клиента без искажений), это поможет снизить долю недовольных и отсечь тех, кому договор инвестиционного страхования вообще не нужен.

Тем, кто заключает договор ИСЖ осознанно, понимая, что это не более выгодная альтернатива депозитному вкладу, а отдельный продукт, сочетающий инвестиционную и страховую составляющую, нужно принять во внимание три наиболее серьезных риска. Все эти особенности инвестиционного страхования жизни отражены в правилах страхования и договоре, но страхователь часто узнает об этом уже после приобретения полиса ИСЖ.

Во-первых, защита капитала. Здесь особых проблем не возникает. Как депозит, так и вложенные средства по ИСЖ защищены законодательно. Страхователь получит всю сумму полностью. Однако если возврат депозита гарантирован системой страхования вкладов, то для держателя договора ИСЖ существует риск банкротства страховой компании. В последние годы лицензии у страховщиков жизни не отзывались, большинство компаний являются дочерними структурами универсальных страховщиков или банков и соответствуют необходимым требованиям. Стоит обратить внимание на кредитный рейтинг собственников. Отчетность всех компаний доступна на сайтах, но детальный анализ под силу только профессионалам. Кроме того, все может измениться к моменту окончания договора, поэтому исключить такой риск нельзя, и в этом случае вероятность того, что активов не хватит для погашения обязательств, достаточно высокая.

Во-вторых, защита дохода. Проценты по депозиту и их выплата даже в случае банкротства банка гарантированы, по договору ИСЖ нет гарантий ни по получению дохода, ни по его размеру. При заключении договора клиент выбирает стратегию, но как поведет себя объект инвестирования — точно предсказать не берутся даже профессионалы. Поэтому возможны как взлеты, так и падения. Даже если стратегия успешно сработала в одном периоде, то при продлении договора возможна обратная ситуация. В любом случае стоит понимать, что чем выше доходность, тем выше риск. Так что риск неполучения дохода остается одним из самых высоких.

В-третьих, возможность расторжения и возврата средств. Здесь есть особенность, о которой часто умалчивают при заключении договора. Договоры ИСЖ долгосрочные, и при расторжении по инициативе страхователя с него удерживается часть суммы. При этом причина расторжения не принимается во внимание. То есть если у страхователя возникла необходимость получения своих денег обратно, выкупная сумма будет меньше вложенной, даже если до окончания срока договора осталось совсем немного времени. Для снижения этого риска можно разбить договор на несколько частей, если будут соблюдены условия по минимальной сумме.

Так или иначе, инвестиционное страхование жизни — лишь один из вариантов вложения средств. В отличие от западных стран в России долгие годы практически единственными возможностями инвестирования были валюта, вклады в банках и недвижимое имущество. Паи инвестиционных фондов, акции и прочие инструменты, успешно используемые в развитых странах, оставались недоступными большинству россиян.

Низкие проценты по депозитам, падение цен на недвижимость, волатильность курса рубля в сочетании с быстрым развитием цифровых технологий способствуют росту интереса к альтернативным вариантам инвестирования. Договор ИСЖ может стать переходным этапом от депозита к более рисковым и более доходным вложениям.

В большинстве случаев страхование жизни – это развод. Человеку приходится ежегодно вносить аномально большие суммы, например, 100 000 рублей. В течение первых 3 лет он не может вернуть свои деньги, а если прекратит своевременно вносить взносы, то и вовсе лишится денег. Доходность инвестиционных и накопительных страховок ничтожна мала. Получить дополнительную прибыль крайне тяжело, а купонный доход составляет около 0,01.

Жажда халявы отбирает у населения России деньги

Мы пережили МММ и другие финансовые пирамиды, убедились в неэффективности бинарных опционов, поняли, что рынок Форекс – это сложнее, чем кажется с первого взгляда, который сформирован под давлением агрессивной рекламы брокеров. Невзирая на богатый опыт, россияне продолжают вестись на самые примитивные виды развода. Популярность инвестиционного и накопительного страхования – это лишнее тому подтверждения.

Уоррен Баффет – пожалуй, самый известный инвестор. Он годами изучает рынок, анализирует отчетность компании за несколько лет, а только потом вкладывает свои деньги в новые для себя финансовые продукты. Если менеджер обещает гарантированный доход, при минимальном погружении в тему, то скорее всего, вас пытаются обмануть.

Чтобы обеспечить себе безбедную старость, нужно: научиться правильно управлять капиталом, знать принципы работы финансовых рынков, потратить много времени на изучение потенциальной доходности и рисков. Это единственный путь. Халявы не существует.

НСЖ

Банки преподносят этот инструмент, как эффективную замену депозитам. С одной стороны человек получает страховку, а с другой неплохую возможность для дополнительного заработка. Однако так ли все гладко на самом деле? Давайте разберемся. НСЖ – договор, который заключается на срок от 3 лет. Зачастую срок действия соглашения составляет 5 лет. Итоговая сумма ежегодного взноса в среднем варьируется от 25 000 до 100 000 рублей.

ИСЖ

Это более рисковый инструмент, поэтому в теории он способен принести больше прибыли. Срок договора – от 3 и до 30 лет. Деньги вкладываются единоразовым платежом сразу или сумма разбивается на ежемесячные взносы. По окончанию срока договора вам обещают вернуть 100% вклада и инвестиционный доход, но только при определенных обстоятельствах.

Капитал разделяется на 2 фонда – гарантированный и дополнительный. Первый вкладывается в надежные финансовые активы: депозиты, облигации федерального займа и т.д. Деньги из второго фонда инвестируются в рисковые, но более высокодоходные инструменты. На выходе такая формула должна помочь заработать как банку, так и инвестору.

Реальная доходность

Центральный Банк Российской Федерации опубликовал статистику за 2017-2018 года по обоим полисам. Самым выгодным предложением оказалось ИСЖ на 3 года – до 3,3% дохода. Это ничтожно маленький показатель, ведь обычный депозит способен дать 5%. Получается, что инвесторы просто переплачивали за страховку. Доходность даже не позволяет перекрыть инфляцию.

Кому это выгодно?

Многие менеджеры говорят о том, что вы заключаете соглашение с надежной компанией. Не верьте подобным заявлениям. Банковское учреждение выступает в роли агента, а соглашение заключается со страховой компанией. Никаких компенсаций выбить вы не сможете, поскольку банк просто выполняет посреднические функции.

Страхование жизни в сухом остатке – предложение актуальное, но все зависит от условий. Полисы НСЖ и ИСЖ покрывают крайне ограниченный спектр страховых случаев, а именно летальный исход вследствие несчастного случая. Если человек умрет на работе или во время занятия своим хобби, то никакой компенсации его семья не получит. От болезней человек тоже не застрахован. Банальный аргумент – перед подписанием договора от вас никто не требует справку о состоянии здоровья. Это уже должно вас насторожить.

Менеджеры стараются не выдавать на руки договор. Если человек в спокойной обстановке ознакомиться со всеми пунктами, то он откажется его подписывать.

Преимущества

Разобравшись, что такое НСЖ и ИСЖ в банке, мы приходим к выводу, что данные финансовые инструменты создавались для развода граждан. Однако преимущества тоже есть, но они не существенны:

- страховые выплаты не облагаются налогом;

- повысить доходность можно за счет 13% налогового вычета. Но здесь есть ограничения – срок договора от 5 лет, а размер взносов не должен превышать 15 600 рублей в год;

- инструмент не включается в наследство. Можно назвать выгодоприобретателя, который получит денежную компенсацию в случае смерти владельца полиса;

- любое страхование не подпадает под категорию имущества. Поэтому при аресте имущества, полис остается у владельца.

Несмотря на эти преимущества, НСЖ и ИСЖ не имеют практической пользы. Это неполноценные полисы. Их реальная доходность меньше прибыли, которую принесет обычный депозит. Поэтому есть сомнения относительно целесообразности инвестирования в данные активы.

Что делать?

В банках страхование жизни проводится по заведомо невыгодной формуле. Если вы переживаете за свое здоровье, тогда просто купите соответствующий полис в страховой компании. Это дешевле и выгоднее. Для заработка рассмотренные инструменты не подходят. Консервативным инвесторам стоит открыть депозит. Хотите больше прибыли? Откройте индивидуальный инвестиционный счет, чтобы вложиться в облигации федерального займа. Доход можно реинвестировать в более рисковые инструменты, чтобы диверсифицировать портфель.

Согласно последней статистике, сборы страховщиков выросли на 36%. Доля в 60% приходится на инвестиционные страховые полисы. То есть, это самый прибыльный продукт для страховых компаний, агентов. Не стоит им подыгрывать.

Накопительное страхование жизни (НСЖ) — относительно новая для России финансовая услуга, но благодаря агрессивным продажам менеджерами банков и “независимых” консультантов она у всех на слуху. Доход по НСЖ небольшой — в среднем 3-5% годовых в рублях. Это даже меньше, чем по банковским вкладам и совершенно не защищает инвестора от инфляции. Почему же на полисы НСЖ есть спрос, и стоит ли поддаваться на уговоры банковского менеджера?

Как работает обычный полис страхования жизни: вы покупаете полис на год, и, если во время действия договора с вами случится что-то плохое (наступит страховой случай, указанный в договоре) — страховая выплатит вам или вашей семье сумму примерно в сто раз большую, чем цена полиса. Ну а если все хорошо — вы ничего не получите: взносы становятся прибылью страховой компании.

Как работает НСЖ: вы заключаете договор на срок от 5 лет, и ежегодно платите страховые взносы. Часть взноса идет на страхование, а часть — инвестируется. Если с вами что-то случится — страховая выплатит сумму страхового покрытия, как с обычным полисом. А если вы живы и здоровы, то в конце срока действия договора сможете вернуть часть денег: накопительную часть и, возможно, какой-то доход — ведь страховая все эти годы инвестировала ваши деньги. Услугу предоставляют страховые компании, но основные продажи идут через банки.

Когда речь идет о сбалансированном инвестиционном портфеле инвесторы во всем мире предпочитают использовать для его формирования ETF — современные инструменты со встроенной диверсификацией и хорошим инвестиционным потенциалом — рост мировой экономики, обусловленный технологическим прогрессом и ростом населения, обычно является естественным драйвером доходности. Вы можете составить инвестиционный портфель самостоятельно или воспользовавшись шпаргалкой инвестора, а затем просто купить ETF на ваш обычный брокерский счет, или выбрать автономное управление портфелем с помощью сервисов робо-эдвайзинга. Любой из этих вариантов может предоставить вам возможность получить прозрачное решение при планировании будущего.

В чем же еще отличие инвестиционных решений на базе НСЖ и ETF?

Подпишитесь и оставайтесь в курсе!

Информация, представленная на данном сайте, носит исключительно ознакомительный характер, не содержит гарантий надежности возможных инвестиций и стабильности размеров возможных доходов или издержек, связанных с указанными инвестициями, не является заявлением о возможных выгодах, связанных с методами управления активами; не является обещанием выплаты дохода, не является прогнозом роста курсовой стоимости ценных бумаг; не является рода офертой, в том числе побуждением к приобретению акций ETF; не является индивидуальной инвестиционной рекомендацией и ценные бумаги либо операции, упомянутые в ней, могут не соответствовать инвестиционным целям инвестора. Определение соответствия ценной бумаги либо операции интересам и инвестиционным целям инвестора является задачей самого инвестора. Инвестиции в рынок ценных бумаг связаны с риском. Стоимость активов может увеличиваться и уменьшаться. Результаты инвестирования в прошлом не определяют доходы в будущем. Группа Компаний FinEx, ее дочерние компании и аффилированные лица не дают гарантий или заверений и не принимают ответственности, в том числе за любые возможные убытки (прямые или косвенные, предвиденные и непредвиденные в отношении финансовых результатов, полученных на основании использования информации, размещенной на данном сайте и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.

Данная информация не является предложением финансовых услуг и (или) индивидуальной инвестиционной рекомендацией. Финансовые инструменты либо операции, упомянутые в ней, могут не соответствовать вашим инвестиционным целям (ожиданиям). Определение соответствия финансового инструмента либо операции вашим личным обстоятельствам, инвестиционным целям, срокам инвестирования и уровню риска, который вы готовы принять при реализации своих инвестиционных решений, является исключительно задачей инвестора. Группа Компаний FinEx, ее дочерние компании и аффилированные лица не несут ответственности за возможные убытки в случае совершения операций либо инвестирования в упомянутые здесь финансовые инструменты, и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.

Представленная информация носит общедоступный характер, не предназначена для конкретной целевой аудитории и/или отдельного лица, не учитывает личные обстоятельства каждого инвестора (не основана на учете информации о нем) и не может рассматриваться в качестве подходящей для инвестирования конкретного лица, получившего к ней доступ.

Любая информация, предоставляемая пользователем сайта, не используется в целях определения инвестиционного профиля этого лица. Предоставляемая информация используется исключительно для формирования набора данных, на основании которых может быть решена задача, обозначенная как целевая в соответствующем разделе.

В настоящее время набирает популярность такой финансовый продукт, как накопительное страхование жизни (НСЖ). Суть его сводится к тому, что вы покупаете страховой полис, но ваши страховые взносы инвестируются страховой компанией (СК). В конце срока действия договора, если страховой случай не наступил, вам возвращаются все уплаченные взносы и некий дополнительный инвестиционный доход.

Это самое общее описание продукта, конкретные детали нужно уточнять при подписании договора. Одно из обязательных условий — регулярные взносы. Если нарушить график платежей, то договором могут быть предусмотрены различные санкции. Справедливости ради отмечу, что устанавливать размер и периодичность взносов можно самостоятельно. Я не буду заострять внимание на негативных моментах этого продукта, при желании можно найти множество отзывов в интернете. В этой статье давайте рассмотрим выгодность приобретения накопительного страхования жизни по сравнению с ведением собственного индивидуального инвестиционного счёта и покупкой страхового полиса.

Накопительное страхование жизни

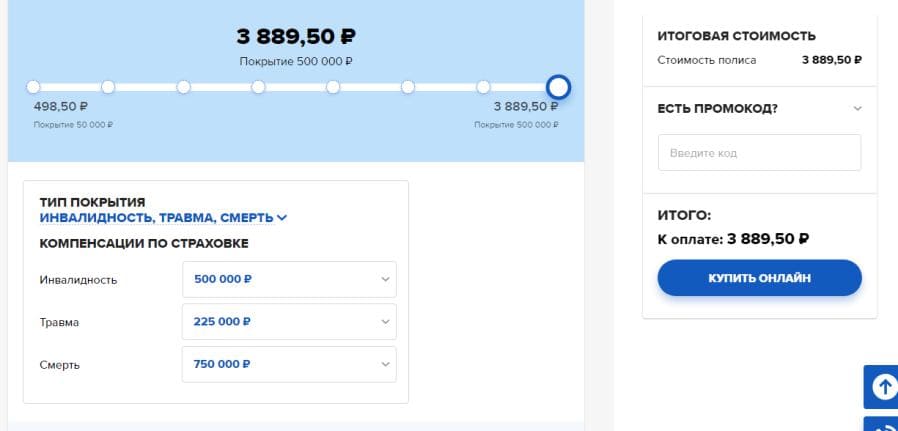

Предположим, что вы решили заключить договор НСЖ сроком на 15 лет. При этом вам предлагаются следующие условия.

Согласно калькуляции, приведённой на рисунке, в конце срока действия договора вы получите суммарно 823 тыс. рублей + некоторый инвестиционный доход. Судя по всему, эта сумма получилась в результате внесения получаемого налогового вычета в НСЖ. Предположим, что страховое покрытие в этой программе составляет 750 тыс. рублей.

ИИС + страховой полис

Для простоты расчётов округлим стоимость полиса до 4 тыс. рублей. Таким образом, ИИС ежегодно будет пополняться на 46 тыс. рублей и дополнительно будет приобретаться страховой полис. Деньги на ИИС инвестируются в ОФЗ с доходностью 7%. Получаемый налоговый вычет также вносится на инвестиционный счёт. Размер вычета составит 5 980 рублей. Округлим эту сумму до 6 тыс. рублей. Таким образом, в первый год на инвестиционный счёт будет внесено 46 тыс. рублей, каждый последующий по 52 тыс. рублей. Получаем примерно следующее.

В конце пятнадцатого года действия счёта у вас будет 1 291 238 + 90 387 = 1 381 625 рублей. Это на 492 916 рублей больше, чем в НСЖ. Также помните, что всё это время у вас есть страховка с максимальным покрытием.

На первый взгляд преимущества ИИС очевидны. Через 15 лет вы получите на 67,82% больше, чем при использовании НСЖ.

Сравниваем доходность НСЖ и ИИС + полис

Не будем торопиться с выводами. Как мы помним, при использовании НСЖ вам ещё обещают некий инвестиционный доход. Давайте подсчитаем, каким он должен быть, чтобы сравниться с ИИС. Считается, что по программам накопительного страхования жизни компания даёт доходность около 4% годовых. В первый год будет внесено 50 тыс. рублей, во второй и последующие за счёт получения налогового вычета — 57 тыс. рублей. Получим примерно следующее.

Как мы видим, даже при ставке доходности 4% разница с ИИС не очень большая. При доходности 6% сумма в программе НСЖ будет примерно совпадать с суммой на инвестиционном счёте.

Итого

4% годовых, которыми пугают противники НСЖ, на самом деле не настолько плохой результат, если взять в руки калькулятор. Проблемы кроются в другом. Накопительное страхование жизни — это не банковский депозит, где процентный доход, условно говоря, гарантирован. Даже этот маленький процент вы можете не получить. Договор обычно составлен таким образом, что вы не сможете забрать все свои деньги досрочно, страховщик обязательно удержит какую-то часть. С другой стороны, вам не нужно постоянно думать о том, какие облигации приобрести и где купить страховой полис.

В противовес НСЖ инвестиционный счёт даёт большую свободу действий. В большинстве случаев без проблем можно найти облигации с доходностью выше 7% и любым сроком погашения. Также вы не привязываетесь к одной страховой компании, можно выбирать страховой полис у любого страховщика, представленного на рынке.

Кстати, открыть свой первый брокерский счёт можно прямо на нашем сайте. А если всё ещё боитесь выходить на рынок с реальными деньгами – потренируйтесь на демо-счёте . И обязательно подпишитесь на обновления – актуальные и полезные материалы обязательно пригодятся вам в обучении!

Читайте также:

- В каком году был получен патент на мартеновский способ

- На ком из этих правителей пресеклась линия прямого наследования престола по мужской линии романовых

- Как наследуются доминантные и рецессивные аллели

- Василий н 27 летний гражданин рф что из перечисленного относится членство в политической партии

- Какими заслугами своего творчества каждый из поэтов обусловливал свое право на славу