Наименование субъекта рф в котором получен патент что это

Обновлено: 17.05.2024

Федеральная налоговая служба в связи с поступающими обращениями налогоплательщиков по вопросу применения патентной системы налогообложения (далее - ПСН) направляет ответы на типовые вопросы.

1. По вопросу о перерасчете стоимости патента до момента начала его действия в случае изменения размера потенциально возможного к получению индивидуальным предпринимателем годового дохода (далее - ПВГД) законом субъекта Российской Федерации.

На основании пункта 7 статьи 346.43 Налогового кодекса Российской Федерации (далее - Кодекс) законами субъектов Российской Федерации устанавливаются размеры ПВГД по видам предпринимательской деятельности, в отношении которых применяется ПСН.

В соответствии с пунктом 2 статьи 346.48 Кодекса установленный на календарный год законом субъекта Российской Федерации размер ПВГД применяется в следующем календарном году (следующих календарных годах), если он не изменен законом субъекта Российской Федерации.

Согласно пункту 1 статьи 5 Кодекса акты законодательства о налогах вступают в силу не ранее чем по истечении одного месяца со дня их официального опубликования и не ранее 1-го числа очередного налогового периода по соответствующему налогу, за исключением случаев, предусмотренных указанной статьей.

Пунктом 2 статьи 346.45 Кодекса установлено, что индивидуальный предприниматель (далее - ИП) подает заявление на получение патента не позднее чем за 10 дней до начала применения ПСН. Ограничение периода, с которого может подаваться указанное заявление, Кодексом не установлено.

Также пунктом 3 статьи 346.45 Кодекса предусмотрено, что налоговый орган обязан в течение пяти дней со дня получения заявления выдать ИП патент или уведомить его об отказе в выдаче патента.

Таким образом, налоговый орган при выдаче патента на право применения ПСН рассчитывает сумму налога по нему исходя из действующего на момент начала действия такого патента размера ПВГД.

В то же время в случае изменения законом субъекта Российской Федерации размера ПВГД сумма налога по выданным патентам, начало действия которых не наступило, должна быть пересчитана налоговым органом с последующей выдачей новых патентов с уточненной суммой налога.

ИП подал заявление на получение патента 10.11.2021 на период с 01.01.2022 по 31.12.2022.

Налоговый орган выдал ИП патент на право применения ПСН 15.11.2021.

При этом 29.11.2021 принят закон субъекта Российской Федерации, в котором размер ПВГД на следующий календарный год по виду деятельности, в отношении которого ИП получил патент, изменился.

При этом в случае, если ИП подал заявление на получение патента, действие которого начинается в следующем календарном году, и в субъекте Российской Федерации принят, но не вступил в силу закон, устанавливающий размер ПВГД на следующий календарный год, налоговый орган рассчитывает стоимость патента исходя из размера ПВГД, установленного не вступившим в силу законом субъекта Российской Федерации.

ИП подал заявление на получение патента 20.12.2021 на период с 01.01.2022 по 31.12.2022.

При этом 15.11.2021 принят закон субъекта Российской Федерации, по которому размер ПВГД на следующий календарный год по виду деятельности, в отношении которого ИП подал заявление на получение патента, изменился.

В этой связи налоговый орган рассчитывает сумму налога по патенту исходя из размера ПВГД, который будет действовать на момент начала действия такого патента.

2. По вопросу о возможности перерасчета стоимости патента в случае уменьшения в налоговом периоде размера ПВГД законом субъекта Российской Федерации, имеющим обратную силу.

На основании пункта 1 статьи 346.49 Кодекса налоговым периодом при применении ПСН признается календарный год, если иное не установлено пунктами 1.1, 2 и 3 данной статьи.

В соответствии с пунктом 1.1 указанной статьи Кодекса в 2021 году налоговым периодом признается календарный месяц, если иное не предусмотрено пунктом 2 названной статьи Кодекса.

Пунктом 2 статьи 346.49 Кодекса установлено, что, если патент выдан на срок менее календарного года, налоговым периодом признается срок, на который выдан патент.

Согласно пункту 4 статьи 5 Кодекса акты законодательства о налогах и сборах, отменяющие налоги, сборы и (или) страховые взносы, снижающие налоговые ставки, размеры сборов и (или) тарифы страховых взносов, устраняющие обязанности налогоплательщиков, плательщиков сборов, плательщиков страховых взносов, налоговых агентов, их представителей или иным образом улучшающие их положение, могут иметь обратную силу, если прямо предусматривают это.

ИП получил патент на право применения ПСН. Патент действует с 01.01.2021 по 31.12.2021.

При этом законом субъекта Российской Федерации от 01.07.2021 уменьшен размер ПВГД. В законе предусмотрено, что его действие распространяется на правоотношения, возникшие с 01.01.2021.

В данной ситуации налоговый орган пересчитывает сумму налога по данному патенту с учетом нового размера ПВГД, установленного законом субъекта Российской Федерации.

3. По вопросу о возможности перерасчета стоимости патента в случае увеличения в налоговом периоде размера ПВГД законом субъекта Российской Федерации.

Согласно пункту 1 статьи 346.51 Кодекса налог, уплачиваемый в связи с применением ПСН, исчисляется как соответствующая налоговой ставке процентная доля налоговой базы.

На основании пункта 1 статьи 346.48 Кодекса налоговая база определяется как денежное выражение ПВГД, в отношении которого применяется ПСН в соответствии с главой 26.5 Кодекса, устанавливаемого на календарный год законом субъекта Российской Федерации.

В соответствии с пунктом 7 статьи 346.43 Кодекса законами субъектов Российской Федерации устанавливаются размеры ПВГД по видам предпринимательской деятельности, в отношении которых применяется ПСН.

Пунктом 2 статьи 5 Кодекса предусмотрено, что акты законодательства о налогах и сборах, устанавливающие новые налоги, сборы и (или) страховые взносы, повышающие налоговые ставки, размеры сборов и (или) тарифы страховых взносов, устанавливающие или отягчающие ответственность за нарушение законодательства о налогах и сборах, устанавливающие новые обязанности или иным образом ухудшающие положение налогоплательщиков, плательщиков сборов и (или) плательщиков страховых взносов, а также иных участников отношений, регулируемых законодательством о налогах и сборах, обратной силы не имеют.

При этом в соответствии с пунктом 3 статьи 6 Кодекса признание нормативного правового акта не соответствующим Кодексу осуществляется в судебном порядке, если иное не предусмотрено Кодексом. Правительство Российской Федерации, а также иной орган исполнительной власти или исполнительный орган местного самоуправления, принявшие указанный акт, либо их вышестоящие органы вправе до судебного рассмотрения отменить этот акт или внести в него необходимые изменения.

Таким образом, законы субъектов подлежат применению до момента их признания несоответствующими Кодексу в судебном порядке согласно пункту 3 статьи 6 Кодекса.

4. По вопросу о возможности отказа ИП от полученного патента до даты постановки на учет в качестве налогоплательщика, применяющего ПСН (до даты начала действия патента).

Согласно пункту 1 статьи 346.45 Кодекса документом, удостоверяющим право на применение ПСН, является патент на осуществление одного из видов предпринимательской деятельности (если иное не предусмотрено подпунктом 5 пункта 8 статьи 346.43 Кодекса), в отношении которого законом субъекта Российской Федерации введена ПСН.

В соответствии с пунктом 1 статьи 346.46 Кодекса постановка на учет ИП в качестве налогоплательщика, применяющего ПСН, осуществляется налоговым органом, в который он обратился с заявлением на получение патента, на основании указанного заявления в течение пяти дней со дня его получения.

Датой постановки ИП на учет в налоговом органе по основанию, предусмотренному указанным пунктом, является дата начала действия патента.

Таким образом, ИП признается налогоплательщиком, применяющим ПСН, с даты постановки на учет в указанном качестве (с даты начала его действия). При этом дата получения патента и дата начала его действия могут не совпадать.

В связи с этим ИП, получивший патент, вправе до даты начала действия данного патента (до даты постановки на учет) принять решение об отказе от указанного патента, уведомив об этом налоговый орган в произвольной форме.

5. По вопросу осуществления ИП в 2021 году предпринимательской деятельности в рамках ПСН в случае исключения такого вида деятельности из перечня видов предпринимательской деятельности, в отношении которых применяется ПСН, в связи с принятием в налоговом периоде соответствующего закона субъекта Российской Федерации.

В соответствии с пунктом 2 статьи 346.43 Кодекса ПСН применяется в отношении видов предпринимательской деятельности, перечень которых устанавливается законами субъектов Российской Федерации, за исключением видов деятельности, установленных пунктом 6 указанной статьи Кодекса.

Согласно положениям пунктов 7 и 8 указанной статьи Кодекса субъекты Российской Федерации вправе вводить на своей территории ПСН в отношении любых видов предпринимательской деятельности, предусмотренных Общероссийским классификатором видов экономической деятельности (далее - ОКВЭД 2) и (или) Общероссийским классификатором продукции по видам экономической деятельности (далее - ОКПД 2), а также дифференцировать виды предпринимательской деятельности, указанные в пункте 2 статьи 346.43 Кодекса, если такая дифференциация предусмотрена ОКВЭД 2 и (или) ОКПД 2.

При этом глава 26.5 Кодекса не содержит ограничений в части исключения законами субъектов Российской Федерации тех или иных видов деятельности из перечня видов предпринимательской деятельности, в отношении которых на территории данного субъекта Российской Федерации применяется ПСН.

Таким образом, законами субъектов Российской Федерации могут вноситься изменения, предусматривающие в частности дифференциацию видов предпринимательской деятельности, в отношении которых применяется ПСН, включение (исключение) определенных видов предпринимательской деятельности.

Пунктом 1 статьи 5 Кодекса установлено, что акты законодательства о налогах вступают в силу не ранее чем по истечении одного месяца со дня их официального опубликования и не ранее 1-го числа очередного налогового периода по соответствующему налогу, за исключением случаев, предусмотренных указанной статьей.

На основании пункта 2 статьи 346.49 Кодекса, если патент выдан на срок менее календарного года, налоговым периодом признается срок, на который выдан патент.

В этой связи в случае, если, например, в 2021 году законом субъекта Российской Федерации изменяется перечень видов предпринимательской деятельности, в отношении которых на территории субъекта Российской Федерации применяется ПСН, то выданные патенты, действие которых по исключенным видам деятельности уже началось, продолжают действовать до окончания срока их действия, указанного в таких патентах.

ИП подал заявление на получение патента 15.01.2021 по определенному виду предпринимательской деятельности со сроком действия с 01.02.2021 по 31.08.2021.

Налоговый орган выдал патент на право применения ПСН 19.01.2021.

При этом 01.04.2021 законом субъекта Российской Федерации данный вид деятельности исключен из перечня видов деятельности, в отношении которых применяется ПСН.

Поскольку на момент вступления в силу закона субъекта Российской Федерации действие патента уже началось, ИП вправе осуществлять указанную в патенте деятельность в рамках ПСН до окончания действия такого патента.

ИП подал заявление на получение патента 18.01.2021 по определенному виду предпринимательской деятельности со сроком действия с 01.03.2021 по 31.08.2021.

При этом с 01.02.2021 вступает в силу закон субъекта Российской Федерации, по которому указанный ИП вид деятельности исключен из перечня видов предпринимательской деятельности, в отношении которых применяется ПСН.

В этой связи налоговый орган отказывает ИП в выдаче патента в связи с несоответствием в заявлении на получение патента вида предпринимательской деятельности перечню видов предпринимательской деятельности, в отношении которых на территории субъекта Российской Федерации в соответствии со статьей 346.43 Кодекса введена ПСН (подпункт 1 пункта 4 статьи 346.45 Кодекса).

Данное письмо согласовано с Министерством финансов Российской Федерации.

Доведите настоящее письмо до нижестоящих налоговых органов и налогоплательщиков.

АКЦИЯ ПРОДЛЕНА

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Продукты и услуги Информационно-правовое обеспечение ПРАЙМ Документы ленты ПРАЙМ Приказ МВД России от 2 ноября 2021 г. N 805 “Об утверждении форм патентов, выдаваемых иностранным гражданам или лицам без гражданства, прибывшим в Российскую Федерацию в порядке, не требующем получения визы, и перечней сведений, содержащихся в указанных патентах” (документ не вступил в силу)

Обзор документа

Приказ МВД России от 2 ноября 2021 г. N 805 “Об утверждении форм патентов, выдаваемых иностранным гражданам или лицам без гражданства, прибывшим в Российскую Федерацию в порядке, не требующем получения визы, и перечней сведений, содержащихся в указанных патентах” (документ не вступил в силу)

В соответствии с абзацами первым - третьим пункта 29 статьи 13 3 Федерального закона от 25 июля 2002 г. N 115-ФЗ "О правовом положении иностранных граждан в Российской Федерации" 1 , пунктом 1 и подпунктом 3 пункта 20 Положения о Министерстве внутренних дел Российской Федерации, утвержденного Указом Президента Российской Федерации от 21 декабря 2016 г. N 699 2 , - приказываю:

1 Собрание законодательства Российской Федерации, 2002, N 30, ст. 3032; 2021, N 27, ст. 5179.

2 Собрание законодательства Российской Федерации, 2016, N 52, ст. 7614; 2021, N 35, ст. 6275.

1.1. Форму патента, выдаваемого иностранному гражданину или лицу без гражданства, прибывшему в Российскую Федерацию в порядке, не требующем получения визы (приложение N 1).

1.2. Форму патента, выдаваемого иностранному гражданину или лицу без гражданства, прибывшему в Российскую Федерацию в порядке, не требующем получения визы, в форме карты с электронным носителем информации (приложение N 2).

1.3. Перечень сведений, содержащихся в патенте, выдаваемом иностранному гражданину или лицу без гражданства, прибывшему в Российскую Федерацию в порядке, не требующем получения визы (приложение N 3).

1.4. Перечень сведений, содержащихся в патенте, выдаваемом иностранному гражданину или лицу без гражданства, прибывшему в Российскую Федерацию в порядке, не требующем получения визы, в форме карты с электронным носителем информации (приложение N 4).

2. Установить, что бланки патентов, ранее изготовленные по форме, утвержденной приказом МВД России от 19 июня 2017 г. N 391 "Об утверждении формы бланка патента, выдаваемого иностранному гражданину или лицу без гражданства, прибывшему в Российскую Федерацию в порядке, не требующем получения визы" 1 , используются для оформления и выдачи патентов иностранным гражданам или лицам без гражданства, прибывшим в Российскую Федерацию в порядке, не требующем получения визы, до их полного израсходования.

3. Признать утратившим силу приказ МВД России от 19 июня 2017 г. N 391 "Об утверждении формы бланка патента, выдаваемого иностранному гражданину или лицу без гражданства, прибывшему в Российскую Федерацию в порядке, не требующем получения визы".

4. Настоящий приказ вступает в силу с 29 декабря 2021 года.

| Министр генерал полиции Российской Федерации | В. Колокольцев |

Приложение N 1

к приказу МВД России

от 02.12.2021 № 805

ФОРМА

патента, выдаваемого иностранному гражданину или лицу без гражданства, прибывшему в Российскую Федерацию в порядке, не требующем получения визы

| МИНИСТЕРСТВО ВНУТРЕННИХ ДЕЛ РОССИЙСКОЙ ФЕДЕРАЦИИ | |||

|---|---|---|---|

| ПАТЕНТ | |||

| Фото 30 мм х 40 мм | Серия N | ||

| Фамилия Имя Отчество Дата рождения Гражданство | |||

| МВД РОССИИ | |||

| Документ, удостоверяющий личность/ ИНН Профессия (специальность, должность, вид трудовой деятельности) | |||

| Особые отметки | МВД РОССИИ | ||

| Субъект Российской Федерации | |||

| Кем выдан | |||

| Дата выдачи | |||

| Место размещения цифрового идентификатора (QR-код) | |||

| АА | 0000000 | ||

(размер 9,3 см х 13 см)

Приложение N 2

к приказу МВД России

от 02.12.2021 № 805

ФОРМА

патента, выдаваемого иностранному гражданину или лицу без гражданства, прибывшему в Российскую Федерацию в порядке, не требующем получения визы, в форме карты с электронным носителем информации

| МИНИСТЕРСТВО ВНУТРЕННИХ ДЕЛ РОССИЙСКОЙ ФЕДЕРАЦИИ | |||

|---|---|---|---|

| ПАТЕНТ С ЭЛЕКТРОННЫМ НОСИТЕЛЕМ ИНФОРМАЦИИ | |||

| Изображение лица 30 мм х 40 мм | Серия N | ||

| Фамилия Имя Отчество | МВД РОССИИ | ||

| Дата рождения Гражданство Документ, удостоверяющий личность/ИНН Профессия (специальность, должность, вид трудовой деятельности) | |||

| Особые отметки | МВД РОССИИ | ||

| Субъект Российской Федерации | |||

| Кем выдан Дата выдачи | Место размещения цифрового идентификатора (QR-код) | ||

| АА | 0000000 | ||

(размер 8,5 см х 5,3 см)

Приложение N 3

к приказу МВД России

от 02.12.2021 № 805

Перечень

сведений, содержащихся в патенте, выдаваемом иностранному гражданину или лицу без гражданства, прибывшему в Российскую Федерацию в порядке, не требующем получения визы

1. Лицевая сторона патента, выдаваемого иностранному гражданину или лицу без гражданства, прибывшему в Российскую Федерацию в порядке, не требующем получения визы 1 , содержит следующие сведения:

1.1. Фотоизображение владельца патента.

1.2. Серия и номер выданного патента.

1.3. Фамилия, имя, отчество (последнее - при наличии) владельца патента.

1.4. Дата рождения владельца патента.

1.5. Гражданство владельца патента.

1.6. Серия и номер документа, удостоверяющего личность владельца патента.

1.7. Идентификационный номер налогоплательщика владельца патента.

1.8. Профессия владельца патента (специальность, должность, вид трудовой деятельности (указывается в случаях, предусмотренных абзацем пятым пункта 29 статьи 13 3 Федерального закона от 25 июля 2002 г. N 115-ФЗ "О правовом положении иностранных граждан в Российской Федерации").

2. Оборотная сторона патента, содержит следующие сведения:

2.1. Наименование субъекта Российской Федерации, на территории которого владелец патента осуществляет трудовую деятельность.

2.2. Наименование территориального органа Министерства внутренних дел Российской Федерации, выдавшего патент.

2.3. Дата выдачи патента.

2.4. Цифровой идентификатор (QR-код), который содержит следующие сведения:

2.4.1. Фамилия, имя, отчество (последнее - при наличии) владельца патента.

2.4.2. Дата рождения владельца патента.

2.4.3. Место рождения (страна, регион, населенный пункт) владельца патента.

2.4.4. Гражданство владельца патента.

2.4.5. Серия, номер, дата окончания срока действия документа, удостоверяющего личность владельца патента.

2.5. В нижней левой трети документа воспроизводится нумерация бланка патента, которая должна состоять из девяти символов. Первые два символа, состоящие из двух букв алфавита, должны обозначать серию бланка патента. Символы с третьего по девятый, состоящие из семи цифр, должны обозначать номер бланка патента.

1 Далее - "патент, владелец патента".

Приложение N 4

к приказу МВД России

от 02.12.2021 № 805

Перечень

сведений, содержащихся в патенте, выдаваемом иностранному гражданину или лицу без гражданства, прибывшему в Российскую Федерацию в порядке, не требующем получения визы, в форме карты с электронным носителем информации

1. Лицевая сторона патента, выдаваемого иностранному гражданину или лицу без гражданства, прибывшему в Российскую Федерацию в порядке, не требующем получения визы, в форме карты с электронным носителем информации 1 , содержит следующие сведения:

1 Далее - "патент с электронным носителем информации, владелец патента с электронным носителем информации".

1.1. Фотоизображение владельца патента с электронным носителем информации.

1.2. Серия и номер выданного патента с электронным носителем информации.

1.3. Фамилия, имя, отчество (последнее - при наличии) владельца патента с электронным носителем информации.

1.4. Дата рождения владельца патента с электронным носителем информации.

1.5. Гражданство владельца патента с электронным носителем информации.

1.6. Серия и номер документа, удостоверяющего личность владельца патента с электронным носителем информации.

1.7. Идентификационный номер налогоплательщика владельца патента с электронным носителем информации.

1.8. Профессия владельца патента с электронным носителем информации (специальность, должность, вид трудовой деятельности (указывается в случаях, предусмотренных абзацем пятым пункта 29 статьи 13 3 Федерального закона от 25 июля 2002 г. N 115-ФЗ "О правовом положении иностранных граждан в Российской Федерации").

2. Оборотная сторона патента с электронным носителем информации содержит следующие сведения:

2.1. Наименование субъекта Российской Федерации, на территории которого владелец патента с электронным носителем информации осуществляет трудовую деятельность.

2.2. Наименование территориального органа Министерства внутренних дел Российской Федерации, выдавшего патент с электронным носителем информации.

2.3. Дата выдачи патента с электронным носителем информации.

2.4. В нижней левой трети документа воспроизводится нумерация бланка патента с электронным носителем информации, которая должна состоять из девяти символов. Первые два символа, состоящие из двух букв алфавита, должны обозначать серию бланка патента с электронным носителем информации. Символы с третьего по девятый, состоящие из семи цифр, должны обозначать номер бланка патента с электронным носителем информации.

2.5. Цифровой идентификатор (QR-код), который содержит следующие сведения:

2.5.1. Фамилия, имя, отчество (последнее - при наличии) владельца патента с электронным носителем информации.

2.5.2. Дата рождения владельца патента с электронным носителем информации.

2.5.3. Место рождения (страна, регион, населенный пункт) владельца патента с электронным носителем информации.

2.5.4. Гражданство владельца патента с электронным носителем информации.

2.5.5. Серия, номер, дата окончания срока действия документа, удостоверяющего личность владельца патента с электронным носителем информации.

2.5.6. Серия и номер выданного патента с электронным носителем информации.

2.6. Электронный носитель информации в виде микросхемы с бесконтактным интерфейсом, содержит сведения, идентичные соответствующим сведениям, указанным в пунктах 1 и 2 настоящего Перечня, а также биометрические персональные данные владельца патента (электронное изображение лица и электронное изображение папилярных узоров двух пальцев рук этого человека, пригодные для его идентификации).

Обзор документа

С 29 декабря 2021 г. вводится новая форма патента для иностранцев, прибывших в Россию в безвизовом порядке. Она заменит форму 2017 г. Бланки старого образца при этом можно будет использовать до полного израсходования.

Дополнительно определены перечень сведений, содержащихся в патенте, а также форма и перечень сведений для патента в форме карты с электронным носителем информации.

Индивидуальные предприниматели (ИП), изъявившие желание перейти на патентную систему налогообложения (ПСН).

Срок подачи заявления

Заявление подается в налоговый орган не позднее, чем за 10 рабочих дней до начала применения патентной деятельности.

Какие разделы заполнять

Форма заявления состоит из титульного листа и 4 разделов, в которых приводятся сведения о патентной деятельности: виде и месте осуществления предпринимательской деятельности, об используемых транспортных средствах и помещениях.

Обязательными для заполнения являются титульный лист и вторая страница заявления. Прочие сведения заполняются в зависимости от планируемых видов патентной деятельности.

Проверка заявления

Дата начала действия патента не заполняется в случае подачи заявления одновременно с документами, представляемыми при регистрации физического лица в качестве ИП.

В соответствующих полях указываются дата заявления, подписант и код налогового органа, в который подается заявление.

Данное поле заполняется только в случае применения ИП пониженных налоговых ставок. Так, в Крыму и Севастополе в 2017-2021 г.г. применяется пониженная ставка - 4%. Кроме того, региональные органы власти могут устанавливать для отдельных видов предпринимательской деятельности ставку 0%.

Листы А, Б и В формируются в зависимости от вида патентной деятельности.

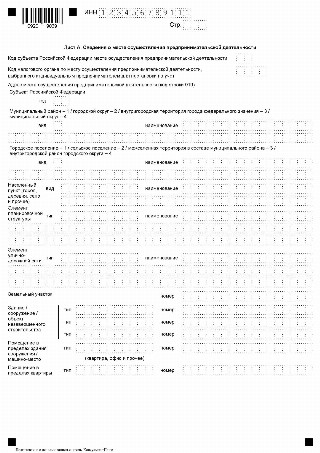

Лист А. Сведения о месте осуществления деятельности

Сведения в Листе А указываются по каждому месту осуществления патентной деятельности, за исключением следующих видов деятельности:

- - оказание автотранспортных услуг по перевозке грузов;

- - оказание автотранспортных услуг по перевозке пассажиров;

- - сдача в аренду (наем) жилых и нежилых помещений, земельных участков;

- - оказание услуг по перевозке пассажиров водным транспортом;

- - оказание услуг по перевозке грузов водным транспортом;

- - розничная торговля, осуществляемая через объекты стационарной торговой сети, имеющие торговые залы;

- - розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети;

- - услуги общественного питания, оказываемые через объекты организации общественного питания;

- - услуги общественного питания, оказываемые через объекты, не имеющие зала обслуживания посетителей;

- - деятельность стоянок для транспортных средств.

Данные в Листе А можно заполнить, используя ФИАС, либо все адресные элементы ввести вручную.

Элементы адреса не заполняются, если ИП планирует осуществлять деятельность не в своем регионе либо у объекта отсутствует адрес. В этих случаях в Листе А указываются только код субъекта, в котором будет осуществляться деятельность и код налогового органа.

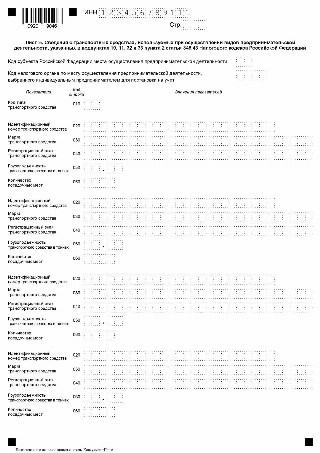

Лист Б. Сведения о транспортных средствах

- - оказание автотранспортных услуг по перевозке грузов;

- - оказание автотранспортных услуг по перевозке пассажиров;

- - оказание услуг по перевозке пассажиров водным транспортом;

- - оказание услуг по перевозке грузов водным транспортом.

Лист В. Сведения об объектах в патенте

- - сдача в аренду (наем) жилых и нежилых помещений, земельных участков;

- - розничная торговля, осуществляемая через объекты стационарной торговой сети, имеющие торговые залы;

- - розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети;

- - услуги общественного питания, оказываемые через объекты организации общественного питания;

- - услуги общественного питания, оказываемые через объекты, не имеющие зала обслуживания посетителей;

- - деятельность стоянок для транспортных средств.

Далее выбирается признак объекта и указывается его площадь.

В соответствующем поле указывается адрес места нахождения объекта, который можно заполнить, используя ФИАС, либо все адресные элементы ввести вручную.

Адрес места нахождения объекта не заполняется, если ИП планирует осуществлять развозную и разносную розничную торговлю или услуги общественного питания, оказываемые через объекты, не имеющие зала обслуживания посетителей.

Как заполнить заявление на получение патента для ИП на 2021 год:

Специфика патентной системы налогообложения

ПСН представляет собой упрощенный режим налогообложения, когда налогоплательщик покупает право заниматься определенным видом деятельности. Разрешение удостоверяется специальным патентом, его форма утверждена приказом ФНС №КЧ-7-3/881@ от 04.12.2020 .

Сумма платы за патент и есть налог. Она рассчитывается на основании ставки 6%, установленной в ст. 346.50 НК РФ , и размера потенциального дохода, определяемого в законах субъекта РФ. Чтобы перейти на использование патентной системы налогообложения, необходимо подать заявку в ИФНС. Форма и порядок заполнения заявления на патент для ИП на 2021 год обновились: формируйте запрос на бланке из приказа ФНС №КЧ-7-3/891@ от 09.12.2020.

Особенности патентной системы налогообложения:

- применяется только ИП;

- срок действия — от 1 месяца до 1 года;

- гражданин освобождается от ведения отчетности;

- не взимаются НДС, налог на имущество (за исключением имущества по кадастровой стоимости) и НДФЛ;

- количество видов деятельности ограничено;

- ИП на ПСН не вправе иметь более 15 наемных работников, доход — не более 60 млн рублей в год.

Заявления о переходе на ПСН в 2021 году

Заявить о своем желании перейти на патентную систему вправе уже действующий индивидуальный предприниматель либо только начинающий предпринимательскую деятельность. Начинающий ИП подает заявление на ПСН при регистрации.

Не забудьте: вступила в силу новая инструкция по заполнению заявления на патент для ИП на 2021 год и изменилась его форма. Подавать в ФНС старый бланк недопустимо. В приказе ФНС №КЧ-7-3/891@ от 04.12.2020 закреплены:

- форма заявления на получение патента;

- формат представления заявки в электронном виде;

- порядок заполнения обращения.

Поправки потребовались в связи с тем, что федеральным законом №373-ФЗ от 23 ноября 2020 г. расширен перечень видов деятельности для ПСН. Приказ ФНС действует с 11.01.2021. Предыдущий аналогичный приказ утратил силу.

Кроме того, утверждены и другие документы для применения патентной системы налогообложения. Приказ ФНС №КЧ-7-3/882@ от 04.12.2020 определяет форму:

Перечень необходимых документов

Чтобы подать заявку на патент, предпринимателю потребуются следующие документы:

Для заполнения заявки используем обновленную форму 26.5-1.

Алгоритм заполнения формы 26.5-1

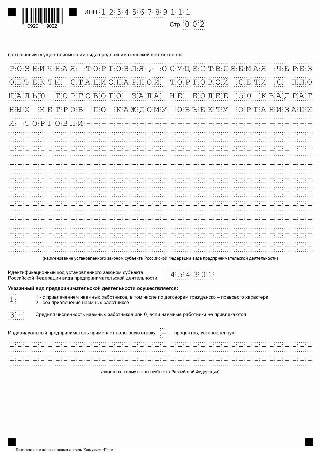

Бланк состоит из 5 листов, но не всегда предпринимателям приходится заполнять их все. Приведем пример — инструкцию, как правильно заполнить заявление на патент для ИП на 2021 год для розничной торговли через объекты стационарных торговых сетей.

Шаг 1

Заполните титульный лист и укажите:

- ИНН индивидуального предпринимателя;

- его Ф. И. О.;

- ОГРНИП;

- срок действия патента;

- телефон для связи.

Укажите количество заполненных листов и приложений к ним, поставьте дату заполнения и подпишите документ.

Шаг 2

Вначале указываются виды деятельности. Их официальные наименования и коды необходимо узнавать в законах субъектов РФ. В соответствующих полях указываются коды, обозначающие наличие работников: 1 — если работники будут, 2 — если ИП работает без них. Поле средней численности тоже надо заполнить. Если указали код 2, ставится 0. Ставка налога проставляется только при применении пониженной ставки.

Шаг 3

Заполняем лист А и вносим сведения о месте осуществления предпринимательской деятельности. Указываем:

- код субъекта РФ (приложение №2 к приказу №КЧ-7-3/891@);

- код налогового органа (только если он отличается от места учета и ИП ведет бизнес за пределами субъекта РФ);

- адрес (по государственному регистру ФИАС).

Шаг 4

На странице Б заполняются данные на транспортные средства, используемые для предпринимательства, виды которого указаны отдельно в пп. 10, 11, 32 и 33 п. 2 ст. 346.43 НК РФ (грузоперевозки и т. д.).

Шаг 5

Лист В предназначен для указания информации об объектах, которые используют для предпринимательской деятельности из пп. 19, 45–48, 65 п. 2 ст. 346.43 НК РФ. Указываем:

- код субъекта РФ;

- код ИФНС, если инспекция отличается от места постановки на учет;

- вид объекта;

- признак объекта, если региональные власти определяют доходность по площади объекта;

- площадь и адрес объекта.

Для разносной и развозной торговли адрес не заполняется.

Как подать заявление на патент

Документ подается в ИНФС РФ по месту ведения деятельности заранее — не позднее чем за 10 дней до желаемого срока применения ПСН. Сроки рассмотрения — 5 дней с момента поступления пакета документов. После рассмотрения заявки и при принятии положительного решения ФНС ставит ИП на учет в качестве плательщика ПСН.

Что делать в случае отказа

КВПДП — видов предпринимательской деятельности, в отношении которых законом субъекта РФ предусмотрено применение патентной системы налогообложения.

Выберите регион для просмотра кодов

Коды вида предпринимательской деятельности для патента содержатся в Классификаторе кодов, который представляет собой перечень всех возможных направлений деятельности, дающих индивидуальному предпринимателю право выбрать в качестве режима налогообложения патентную систему (ПСН).

Регламентация применения кодов

Патентная система налогообложения (ПСН) была введена на территории РФ 1.01.2013 года.

Чуть ранее, 14.12.2012 года, предваряя введение новой системы налогообложения, был издан и утвержден Приказ ФНС РФ за номером ММВ-7-3/957@, о введении в действие Классификатора (КВПДП), включающего в себя полный список видов деятельности российских предпринимателей, по отношению к которым применима патентная система.

Одновременно были внесены изменения и дополнения в Налоговый кодекс РФ, а именно введена в действие ст. 25.5 НК РФ, регламентирующая правила применения ПСН. В соответствии с указанной статьей право на применение ПСН имеет строго ограничено по статусу предпринимателя и по уровню доходности его деятельности. Так, правом применять патентную систему обладают только индивидуальные предприниматели, чей доход от предпринимательской деятельности не превышает 60 000 000 рублей за год и вид деятельности которых входит в перечень, даваемый Классификатором.

Также патентная система налогообложения имеет и некоторые территориальные ограничения, а именно:

- применение патента на деятельность, входящую в Классификатор, допустимо только в муниципальном образовании, выдавшем патент;

- работа по патенту за пределами территориального образования разрешена только индивидуальным предпринимателям, чья предпринимательская деятельность связана с оказанием услуг по транспортировке и выездной торговле.

Работа с Классификатором

Патентная система – очень удобный способ налогообложения, поскольку не предполагает сложных бухгалтерских расчетов и ИП при этом освобождается:

- от налогов на доходы физлиц в пределах 60 млн.рублей потенциальных доходов;

- от налогов на имущество физлиц на ту часть имущества ИП, которое используется им для ведения предпринимательской деятельности по патенту.

- От НДС. Исключением является обязанность уплаты НДС: в случае, если помимо патентного вида деятельности ИП ведет иной вид деятельности, не подпадающий под ПСН, а также в случаях, предусмотренных ст. 174.1 НК РФ.

Величина налога и сроки его уплаты устанавливаются одновременно с выдачей патента, то есть налог не является связанным с доходом предпринимателя, а значит, по сути, налог по патенту – это авансовый налог.

Таким образом, при выборе между ПСН и другими видами налогообложения, индивидуальному предпринимателю следует взвесить как плюсы, так и минусы ПСН. О плюсах мы сказали выше. Что касается минусов, то к ним можно отнести:

- авансовый характер налога, поскольку ИП на момент перехода на ПСН еще не знает, какие у него будут доходы и будут ли вообще;

- невозможность вычета страховых выплат.

Если плюсы смогли перевесить минусы, то следующим шагом будет изучение Классификатора на предмет обнаружения в нем вида деятельности, которой занимается или планирует заниматься ИП.

Несмотря на свое пугающее название, Классификатор видов предпринимательской деятельности, для которых допустимо применение ПСН, на самом деле, очень логичный и простой в применении документ.

В нем просто перечислены:

- виды предпринимательской деятельности, которыми ИП может заниматься по патенту;

- коды видов деятельности и ссылки на соответствующую норму закона, которой этот вид деятельности регламентируется.

Для того, чтобы перейти на ПСН индивидуальный предприниматель должен указать в заявлении шестизначный цифровой код ХХ YY ZZ, в котором:

- первая группа знаков ХХ – это код вида деятельности;

- вторая группа знаков YY – код субъекта Федерации;

- третья группа знаков ZZ – порядковый номер вида деятельности.

Распределены группы знаков в соответствии с подпунктами п.2 ст.346.43 НК РФ. Так:

Дифференцирование

Ст. 346.43 НК РФ предусматривает для субъектов Федерации право устанавливать свой размер максимального дохода ИП, дающего ему право работать на патенте. На уровне Федерации этот максимальный размер, как мы уже говорили, составляет 60 млн. рублей. Так как стоимость патента – это, по сути, и есть величина налога, то право субъектов на установление лимита дохода – это всего лишь местная регулировка налога в зависимости от вида деятельности по патенту.

С целью этого регулирования субъекты Федерации получили право дифференцировать виды предпринимательской деятельности (то самое непонятное определение в Классификаторе). Так, все виды деятельности, поименованные в п. 2 ст. 346.43 НК РФ (цифры XX), могут получить свои значения (цифры ZZ) на уровне регионов.

Разумеется, проводится дифференциация не по личному желанию руководителя ФНС конкретного региона. Дифференциация должна быть обоснована положениями одного из существующих в РФ классификаторов:

- услуг населению – ОКУН (Постановление Госстандарта РФ №163 от 28 июня 1993 года);

- видов экономической деятельности – ОКВЭД (Постановление 454-ст Госстандарта РФ от 6 ноября 2011 года).

Проводится дифференцирование также по признаку размера предполагаемого дохода, который, в свою очередь, может рассчитываться исходя из:

- средней численности штата ИП;

- площади сдаваемых в аренду объектов недвижимости;

- количества торговых точек площадью более 50 м 2 ;

- количества нестационарных торговых точек и т.д.

Собственно, способы и основания дифференциации не так уж и важны при использовании Классификатора. Достаточно знать, что дифференцирование – это всего лишь адаптация видов деятельности, установленных в общероссийском масштабе, к масштабам конкретного субъекта Федерации.

В чисто прикладном смысле это значит, что заполняя заявление в полях, отведенных под цифры ZZ, вы указываете региональный номер вида деятельности.

Для большей внятности приведем небольшой пример и возьмем такой вид деятельности, как услуги по сдаче объектов жилой недвижимости в аренду в городе Химки Московской области.

В классификаторе кодов этот вид деятельности по аренде и видим, что аренда разбита на два вида – аренда жилых помещений имеет цифровое обозначение по схеме 195001, из которых:

- 19 – это XX, то есть общероссийский код деятельности;

- 50 – это YY, то есть цифровое обозначение Московской области;

- 02 – это ZZ, то есть номер вида деятельности для Московской области.

Совместимость

Выбирая коды деятельности по патенту, следует учесть и возможность совмещения ПСН с иными видами налогообложения при условии ведения раздельного учета в соответствии с положениями ст.346.53 НК РФ.

Это еще один повод задуматься о выгодности патентной системы именно для вас. Следует внимательно просчитать общую налоговую нагрузку по патенту и по иным видам налогообложения. Вполне вероятно, что ПСН окажется налогово-невыгодной.

Территориальность и экстерриториальность действия патента

Ведение предпринимательской деятельности на территориях различных субъектов Российской Федерации в рамках единого вида деятельности предполагает приобретение патента в каждом из субъектов.

Например, патент на ремонт бытовой техники, полученный, скажем, в Ярославской области, не дает права на ремонт бытовой техники в соседней области, хотя ИП, по сути, будет осуществлять в соседней области ту же работу, на которую приобрел патент.

То есть, если вы предполагаете разъездной характер работы, то помните, что патент вам придется приобрести в каждом из субъектов Федерации, в которых вы собираетесь работать.

Работа в рамках единого патента на территориях нескольких субъектов Федерации возможна только для ИП, чья деятельность так или иначе связана с оказанием услуг по транспортировке и выездной торговле.

Читайте также:

- Кто определяет порядок финансового обеспечения муниципального задания бюджетного учреждения

- Имеют ли право взыскать долг за капитальный ремонт

- Как сделать возврат на главную страницу в тильде

- 3 имеет ли российская федерация преимущественные права на ресурсы шпицбергена

- Можно ли по долговой расписке привлечь к уголовной ответственности