На какой октмо платить страховые взносы в 2020 году

Обновлено: 04.07.2024

В соответствии с п.п. 2 п. 1 ст. 419 НК РФ адвокаты самостоятельно уплачивают за себя страховые взносы на обязательное пенсионное страхование и на обязательное медицинское страхование. При этом, обязанность по уплате страховых взносов не зависит от выбранной адвокатом формы адвокатского образования.

В 2021 году установлены следующие размеры страховых взносов (ст. 430 НК РФ):

1. Страховые взносы на обязательное пенсионное страхование:

• в случае, если доход плательщика не превышает 300 000 ₽ - 32 448 ₽

• в случае, если доход плательщика превышает 300 000 ₽ - 32 448 ₽+ 1 % от суммы дохода плательщика страховых взносов, превышающей 300 000 ₽, но не более 259 584 ₽

2. Страховые взносы на обязательное медицинское страхование - 8 426 ₽

При перечислении страховых взносов необходимо указывать реквизиты налогового органа. В связи с этим необходимо обратить внимание на корректное заполнение платежных поручений при перечислении страховых взносов.

Необходимо указывать следующие реквизиты:

• ИНН и КПП соответствующего налогового органа, в котором адвокат поставлен на учет по месту регистрации (прописки);

• Получатель - сокращенное наименование органа Федерального казначейства и в скобках - сокращенное наименование налогового органа, в котором адвокат поставлен на учет по месту регистрации (прописки);

Коды бюджетной классификации на 2021 год:

• страховые взносы на обязательное пенсионное страхование - КБК 18210202140061110160;

• страховые взносы на обязательное медицинское страхование - КБК 18210202103081013160.

Страховые взносы за расчетный период уплачиваются не позднее 31 декабря текущего календарного года.

Страховые взносы, исчисленные с суммы дохода плательщика страховых взносов, превышающего 300 000 ₽ за расчетный период, уплачиваются плательщиком страховых взносов не позднее 1 июля года, следующего за истекшим расчетным периодом.

Уплата страховых взносов в случае прекращения момента государственной регистрации физического лица в качестве плательщика страховых взносов осуществляется не позднее 15 календарных дней с даты снятия с учета в налоговом органе (ст. 432 НК РФ).

Узнать платежные реквизиты своей налоговой инспекции можно на сайте ФНС России, по ссылке. Там же можно заполнить платежный документ и произвести оплату, или рассчитать размер взносов при помощи специального калькулятора.

В соответствии с п.п. 2 п. 1 ст. 419 НК РФ адвокаты, не производящие выплаты и иные вознаграждения физическим лицам, являются плательщиками страховых взносов и самостоятельно уплачивают за себя страховые взносы на обязательное пенсионное страхование (далее - ОПС) и на обязательное медицинское страхование (далее - ОМС). При этом, обязанность по уплате страховых взносов не зависит от выбранной адвокатом формы адвокатских образований.

В 2020 году установлены следующие размеры страховых взносов (ст. 430 НК РФ):

1) фиксированный размер взносов на ОПС - 32 448 рублей;

2) фиксированный размер взносов на ОМС - 8 426 рублей.

Срок уплаты фиксированной части взносов - до 31.12.2020 года. Можно самостоятельно решить, с какой периодичностью их уплачивать в течение года.

В случае, если величина годового дохода превышает 300 000 рублей, то дополнительно нужно будет уплатить страховые взносы на ОПС в размере 1% от суммы, превышающей 300 000 рублей за расчетный период. Важным моментом для определения размера 1%-го страхового взноса является порядок исчисления величины дохода для целей уплаты страховых взносов на ОПС и их максимальный размер.

База для уплаты 1%-го страхового взноса определяется так же, как и база по НДФЛ, а именно: доход за расчетный период подлежит уменьшению на сумму профессиональных налоговых вычетов, предусмотренных ст. 221 НК РФ (письмо Минфина от 06.02.2017 г. № 03-15-07/6070).

Максимальный размер страховых взносов на ОПС за расчетный период не может быть более восьмикратного фиксированного размера страховых взносов на ОПС, установленного на текущий год (п. 1 ст. 430 НК РФ).

Адвокаты, осуществляющие деятельность в коллегиях адвокатов, адвокатских бюро и юридических консультациях, самостоятельно исчисляют и уплачивают суммы страховых взносов на ОПС на основании сведений о доходах, представляемых им налоговым агентом. Срок уплаты страховых взносов на ОПС, исчисленных с суммы годового дохода, превышающего 300 000 рублей - до 01.07.2021 года.

Если деятельность адвоката осуществлялась неполный расчетный период, то страховые взносы на ОПС и ОМС уплачивают в соответствующих размерах пропорционально количеству календарных месяцев и календарных дней в неполных месяцах, в течение которых им фактически осуществлялась профессиональная деятельность (п. 3, 5, 8 ст. 430 НК РФ).

В соответствии с п. 7 ст. 430 Налогового кодекса адвокаты не исчисляют и не уплачивают страховые взносы:

- за периоды, указанные в п. 1 (в части военной службы по призыву), 3, 6-8 ч. 1 ст. 12 Федерального закона "О страховых пенсиях", при условии представления ими в налоговый орган заявления об освобождении от уплаты страховых взносов и подтверждающих документов;

- за периоды, в которых приостановлен статус адвоката, при условии представления в налоговый орган заявления об освобождении от уплаты страховых взносов.

Для корректного расчета страховых взносов период начала (окончания) деятельности адвоката, а также период приостановления (возобновления) статуса адвоката, необходимо исчислять с момента вынесения соответствующего решения советом адвокатской палаты субъекта РФ (письмо ФНС от 23.01.2020 г. № БС-4-11/965@).

В случае прекращения статуса адвоката, уплата страховых взносов осуществляется не позднее 15 календарных дней снятия с учета в налоговом органе (ст. 432 НК РФ).

Коды бюджетной классификации (КБК) для перечисления страховых взносов:

- на ОПС 182 1 02 02140 06 1110 160

- на ОМС 182 1 02 02103 08 1013 160

Дополнительно напоминаем, что согласно п. 1 ст. 221 НК РФ при исчислении налоговой базы по НДФЛ уплаченные адвокатами суммы страховых взносов включаются в состав профессиональных расходов, в связи с чем адвокаты имеют право на получение профессиональных налоговых вычетов в сумме фактически произведенных и документально подтвержденных расходов.

Узнайте как работаем и отдыхаем из нашего производственного календаря на 2022 год .

Калькулятор страховых взносов:

Если вы являетесь индивидуальным предпринимателем, то ежегодно обязаны вносить фиксированные платежи в Пенсионный фонд России (он же ПФР) и в Федеральный фонд обязательного медицинского страхования (он же ФФОМС).

Платёж этот фиксируется ежегодно и каждый год индексируется. Чаще всего, разумеется, — в бОльшую сторону.

| Год | МРОТ | ПФР | ФФОМС | Итого |

|---|---|---|---|---|

| 2023 | Не важен | 36 723 руб. | 9 119 руб. | 45 842 руб. |

| 2022 | Не важен | 34 445 руб. | 8 766 руб. | 43 211 руб. |

| 2021 | Не важен | 32 448 руб. | 8 426 руб. | 40 874 руб. |

| 2020 | Не важен | 32 448 руб. | 8 426 руб. | 40 874 руб. |

| 2019 | Не важен | 29 354 руб. | 6 884 руб. | 36 238 руб. |

| 2018 | Не важен | 26 545 руб. | 5 840 руб. | 32 385 руб. |

| 2017 | 7 500 руб. | 23 400 руб. | 4 590 руб. | 27 990 руб. |

| 2016 | 6 204 руб. | 19 356,48 руб. | 3 796,85 руб. | 23 153,33 руб. |

Расчёт страховых взносов ИП в ПФР и ФФОМС за месяц

С 2018 года при расчете страховых взносов ИП размер минимального размера оплаты труда не играет роли. Вместо него, согласно статье 430 НК РФ на 2018, 2019 и 2020 года установлены фиксированные суммы взносов (смотри таблицу выше). Чтобы узнать сумму в месяц нужно эти суммы просто разделить на 12.

СПРАВКА: до 2018 года сумма страховых взносов зависела от значения МРОТ и формула расчёта страховых и медицинских взносов ИП была такова:

ПФР = МРОТ х 26% х 12 мес.

ФФОМС = МРОТ х 5,1% х 12 мес.

Если вам нужно было рассчитать, сколько платить в месяц в ПФР и ФФОМС до 2018 года, просто размер МРОТ, утвержденного на определенный год, умножаете на 0,26 и 0,051 соответственно.

Когда платить взносы ИП

Прежде, чем ответить на этот вопрос, нужно вспомнить очень важную информацию:

ИП, работающие без оформленных сотрудников имеют возможность вычесть 100% страховых взносов в ПФР и ФФОМС из налогового бремени, возлагаемого на них той или иной системой налогообложения.

Пример.

Вы занимаетесь оказанием услуг по мыловарению. За первый квартал вы наварили мыла на 30 тыс. рублей. Работаете на УСН, платите 6% налог. От 30 тыс. руб. 6% это 1800 рублей. Так вот, вы эти 1800 в конце квартала платите не налоговой, а в ПФР!

Итого получается, вам за 3 оставшихся квартала необходимо внести в ПФР и ФФОМС: (Общая сумма страхового взноса — 1800 руб.).

Фиксированные страховые взносы вы можете платить раз в месяц, раз в квартал, раз в полугодие или раз в год — хоть когда! Тут важно перекрыть страховым взносом авансовый платёж, который ИП должны платить ежеквартально в обязательном порядке!

Если вы не заплатили в ПФР, а деньги отправили налоговикам, а в конце года оказалось, что страховые взносы полностью перекрывают налог (ибо вычитается из налога все 100% взносов), то придётся изымать эти деньги у налоговиков назад, что будет достаточно проблематично.

Как правильно оплачивать страховые взносы в ПФР и ФФОМС

Внимание! Рассмотрим на примере взносов за 2018 год. Общая сумма их была 32 385,00 рублей.

Совет: не оплачивайте их каждый месяц. Смысла нет.

Поработали первый квартал, посчитали налог, получился 10 тыс. рублей. Так и оплатите в ПФР и ФФОМС эти 10 тыс, причём сначала на КБК ПФР.

Налоговикам — ничего, ибо взносы прошли взачёт налогу. Осталось 22 385,00 рублей, из которых 5 840,00 — в ФФОМС.

За второй квартал вышло ещё 10 тыс. налога. Снова не платим налог, а платим в ПФР. Осталось 12 385,00 руб., из которых 5 840,000 — в ФФОМС.

За третий квартал вышло ещё 10 тыс. налога. Снова не платим налог, а платим в ПФР.

НО! Отправляем уже не 10 тыс. в ПФР, а остаток от общего взноса (от 26545,00), т.е. 6 545,00. И этим траншем мы закрываем свои обязательства перед ПФР.

Но налог у нас был 10 тыс., а заплатили мы 6 545,00. Остальные 3 455,00 отправляем в ФФОМС. Осталось заплатить на мед. страхование: 5 840 — 3 455 = 2 385 рублей.

Так вот уже за четвертый квартал, когда у вас налог снова выйдет 10 тыс.руб., остаток 2 385 отправляем в ФФОМС, а остальные 7 615,00 — на реквизиты налоговых органов!

Важно! Отправка в ПФР или ФФОМС означает использование КБК для таких платежей, но получателем является ИФНС.

Разумеется, это лишь пример, и налог у вас уже за первый квартал может составить сумму, превышающую страховые взносы в ПФР и ФФОМС. Тогда лучше всё оплатить сразу в первом квартале, а дальше уже придётся поквартально вносить авансовые платежи.

По этой вышеизложенной схеме вы снимаете с себя бремя ежемесячных платежей и всякий риск наложения пеней и других санкций со стороны налоговой.

1 процент в ПФР с доходов, превышающих 300 тыс. рублей

На следующий год, после того, как вы внесли фиксированный взнос во внебюджетные фонды, в случае, если ваш доход превысил 300 тыс. рублей, будьте любезны оплатить 1% от той суммы, которая эти 300 тысяч превысила.

Пример для чайников.

Доход за год у вас составил 487000 рублей. Из этой суммы 187 тыс. — это превышение 300 тыс. и именно со 187 тыс. вы должны оплатить 1%. Это будет 1870 рублей.

Будьте внимательны! Оплатить нужно на реквизиты ПФР, а не ФФОМС! Срок — до 1 июля следующего за отчётным года. С марта 2018 г. взносы 1% нужно перечислять на КБК, как и для фиксированных взносов — 182 1 02 02140 06 1110 160 (Приказ Минфина РФ от 28.02.2018 г. № 35н) с указанием в платежке реквизитов ИФНС.

Если у вас доход превысил 300 тысяч уже в текущем году, можете не ждать июля следующего и уже смело оплачивать 1% от превышения на соответствующий этому платежу КБК ПФР.

Нужно ли платить страховые взносы при закрытии ИП

В том случае, если вы закрываете ИП, налоговый инспектор, принимая у вас документы на закрытие, может потребовать квитанции, подтверждающие факт оплаты в ПФР всех взносов за тот год, в котором совершается процедура закрытия. Помните — вы не обязаны оплачивать страховые взносы при подаче документов на закрытие! Читаем ст. 432 НК РФ, исходя из которой это можно сделать в течение 15 дней после закрытия ИП.

С другой стороны, страховой взнос можно вычесть из налога, как мы уже знаем, что будет невозможно, если вы в ПФР деньги понесёте уже после закрытия, а не до. Поэтому перед закрытием ИП, заплатите все взносы в ПФР и ФФОМС, согласно расчётам за месяц, приведённым выше.

Квитанция на оплату страховых взносов в ПФР

Самый удобный способ оплатить страховые взносы — сформировать самостоятельно квитанцию на официальном сайте Пенсионного фонда.

Вам откроется окно с реквизитам для уплаты:

Внимание! В сервисе еще не ввели изменения в части КБК.

После ввода данных можно либо распечатать квитанцию, либо скачать ее в формате PDF. Вот так вот она должна выглядеть:

Такая квитанция не подойдет непосредственно для оплаты в банке из-за неверного КБК. Однако оплатить страховые взносы можно через Интернет-банк, тот же Сбербанк-Онлайн, выполнив заполнение электронного платёжного поручения на основании сформированной квитанции. Или со своего расчётного счёта. Главное, чтобы деньги на вас им пришли, а откуда пришли, из какого банка и счёта — без разницы.

С января 2021 года в платежном поручении на перечисление налогов и взносов нужно по-новому заполнять два реквизита, относящиеся к получателю средств — органу Федерального казначейства. С октября 2021 года следует применять измененный перечень оснований платежа при погашении задолженности за истекшие периоды. В течение года, как только доходы работника или учредителя превысят 5 млн руб., необходимо заплатить НДФЛ по новому КБК. Есть и другие важные новшества, о которых вы узнаете из нашей статьи.

С 1 января 2021 года (поля 15 и 17)

При заполнении реквизитов получателя нужно учесть изменения в двух полях. Новшества связаны с переходом на новое казначейское обслуживание и систему казначейских платежей.

- Поле 17: меняется номер счета территориального органа Федерального казначейства (ТОФК);

- Поле 15: начиная с января 2021 года, в нем нужно указывать номер счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета (ЕКС)). В 2020 году и ранее при уплате налогов и взносов это поле не заполняли.

Заполняйте платежки с актуальными на сегодня КБК, кодами дохода и другими обязательными реквизитами Заполнить бесплатно

ВАЖНО

В январе, феврале, марте и апреле 2021 года в поле 17 платежки допустимо поставить как новый, так и устаревший счет ТОФК. Начиная с 1 мая — только новый.

С 1 января 2021 года (адрес плательщика-физлица)

В 2021 году и далее вписывать адрес физлица в платежку не придется. Это следует из обновленной редакции правил, утвержденных приказом Минфина от 12.11.13 № 107н (поправки внесены приказом Минфина от 14.09.20 № 199н; далее — приказ № 199н). Теперь при отсутствии ИНН и УИН достаточно внести иной идентификатор сведений о физлице (например, серию и номер паспорта или СНИЛС).

С 1 января 2021 года (новые КБК для НДФЛ-15%)

Напомним, что на 2021 год установлены следующие ставки НДФЛ:

- 13%, если доходы за год составляют 5 млн руб. или менее;

- (650 тыс. руб. + 15% от доходов, превышающих 5 млн руб.), если доходы за год составляют более 5 млн руб.

Минфин приказом от 12.10.20 № 236н добавил в перечень КБК новые коды (табл. 1).

КБК для перечисления НДФЛ с доходов, превышающих 5 млн. руб. в год

182 1 01 02080 01 1000 110

182 1 01 02080 01 2100 110

182 1 01 02080 01 3000 110

С 17 июля 2021 года (удержания из зарплаты работника)

С 1 октября 2021 года (погашение задолженности по истекшим периодам)

До октября 2021 года в платежках, оформленных при погашении задолженности по истекшим периодам, в поле 106 можно при необходимости указать одно из следующих значений:

Документ, по которому переводятся деньги

Требование налогового органа об уплате налога (сбора, страховых взносов)

Решение о приостановлении взыскания

Решение о привлечении к ответственности (или об отказе в привлечении к ответственности) за совершение налогового правонарушения

Исполнительный документ (исполнительное производство)

Дата исполнительного документа (исполнительного производства)

Есть новшества для физлиц, которые уплачивают налоги, сборы, страховые и иные платежи, администрируемые налоговыми органами. Изменения касаются поля 101 (в него заносят статус составителя платежки).

До октября 2021 года при заполнении поля 101 указанные физлица должны выбрать одно из следующих значений:

ВНИМАНИЕ

При заполнении платежек наиболее комфортно чувствуют себя те бухгалтеры, которые составляют поручения с помощью веб-сервисов. Там номера счетов, актуальные коды и прочие реквизиты устанавливаются автоматически, без участия пользователя. Если бухгалтер допускает какую-то ошибку (оставляет поле незаполненным или указывает недопустимое значение), сервис сообщает об ошибке и подсказывает, как следует заполнить данное поле.

Страховые взносы на обязательное пенсионное и медицинское страхование, а также на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством необходимо начислять на большинство производимых работникам выплат (суммы зарплаты, премий, отпускных и др.). При этом взносы не начисляются на компенсацию расходов, возникающих при исполнении трудовых обязанностей (например, при использовании личного транспорта в служебных целях), на некоторые пособия, выплаты, не связанные с трудовыми отношениями (например, дивиденды). В статье обозначим основные моменты, которые следует учитывать бухгалтеру при исчислении взносов с учетом изменений законодательства.

Предельная база для начисления взносов.

Постановлением Правительства РФ от 06.11.2019 № 1407 с 01.01.2020 установлена предельная база по страховым взносам:

912 000 руб. – на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

1 292 000 руб. – на обязательное пенсионное страхование.

Для взносов на обязательное медицинское страхование предельная база не устанавливается с 2015 года.

Если суммы выплат работнику превышают предельную величину базы (ст. 421 НК РФ):

не начисляются взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

взносы на обязательное пенсионное страхование начисляются по тарифу 10 %.

Размер тарифов страховых взносов.

Статьей 426 НК РФ предусмотрено, что в 2017 – 2020 годах для лиц, которые производят выплаты и вознаграждения физическим лицам (за исключением плательщиков, для которых установлены пониженные тарифы страховых взносов), действуют следующие тарифы страховых взносов:

1) на обязательное пенсионное страхование:

22 % – в рамках установленной предельной величины базы для исчисления страховых взносов на данный вид страхования;

10 % – свыше установленной предельной величины базы.

Данные тарифы действуют в отношении выплат как гражданам России, так и иностранным гражданам (за исключением высококвалифицированных специалистов). В отношении трудящихся (на основании трудового или гражданско-правового договора) граждан из государств – членов ЕАЭС применяется тариф, действующий на территории России в отношении выплат иностранным гражданам (временно проживающим или пребывающим в России);

3) на обязательное медицинское страхование – 5,1 %.

Для основной категории плательщиков страховые взносы в совокупном размере составят 30 %.

Какие категории плательщиков вправе применять пониженные тарифы страховых взносов в 2020 году?

К категориям плательщиков, для которых установлены пониженные страховые тарифы, относятся (ст. 427 НК РФ):

организации, осуществляющие деятельность в сфере информационных технологий (IT-компании);

некоммерческие организации (за исключением государственных (муниципальных) учреждений), применяющие УСНО и осуществляющие в соответствии с учредительными документами деятельность, указанную в пп. 7 п. 1 ст. 427 НК РФ;

благотворительные организации, применяющие УСНО;

резиденты территории опережающего социально-экономического развития;

российские организации, осуществляющие производство и реализацию анимационной аудиовизуальной продукции;

Сводная таблица пониженных ставок страховых взносов в 2020 году.

Категории плательщиков страховых взносов, имеющие право на применение пониженных тарифов

Ставка страховых взносов, %

Некоммерческие компании, находящиеся на УСНО, осуществляющие деятельность в областях культуры, здравоохранения, образования, науки

Благотворительные организации, применяющие УСНО

Организации, работающие в ИТ-индустрии: разработчики программного обеспечения, тестировщики, установщики и продавцы компьютерных программ

Наниматели членов экипажей российских судов*

Изготовители мультфильмов, видео- и аудиопродукции

Резиденты свободной экономической зоны в Крыму и Севастополе

Предприятия, ведущие деятельность на территориях опережающего экономического развития

Резиденты порта Владивосток

Резиденты свободной экономической зоны в Калининградской области

* Нулевые ставки можно использовать только в отношении выплат указанным членам экипажей. По доходам прочих сотрудников работодатели применяют обычные тарифы.

Обратите внимание, что с 2020 года право на применение пониженных тарифов страховых взносов утратили следующие категории плательщиков:

хозяйственные общества и партнерства, которые на практике применяют или внедряют результаты интеллектуальной деятельности, исключительные права на которые принадлежат их учредителям либо участникам – бюджетным или автономным научным учреждениям либо бюджетным или автономным образовательным организациям высшего образования;

организации и предприниматели, которые заключили соглашения о технико-внедренческой деятельности и которые производят выплаты сотрудникам, работающим в технико-внедренческих или промышленно-производственных особых экономических зонах;

организации и предприниматели, которые заключили соглашения о ведении туристско-рекреационной деятельности и которые производят выплаты тем сотрудникам, кто работает в туристско-рекреационных особых экономических зонах, объединенных решением Правительства РФ в кластер.

К сведению

С 2020 года эти организации и ИП применяют общие тарифы страховых взносов (п. 2 ст. 425 НК РФ).

Представление отчетности.

Напомним, что до этого требование представлять отчетность в электронной форме распространялось на фирмы со штатом, превышающим 25 человек. Такое ограничение осталось для некоторых других отчетных форм (СЗВ-М, СЗВ-СТАЖ, 4-ФСС).

Следует отметить, что для проверки расчета по страховым взносам письмами ФНС РФ от 17.10.2019 № БС-4-11/21381@, БС-4-11/21382@ были введены дополнительные контрольные соотношения в части сравнения зарплаты с МРОТ и средней зарплатой в регионе (по отрасли экономики за предыдущий год).

В расчете по страховым взносам (его форма утверждена Приказом ФНС РФ от 10.10.2016 № ММВ-7-11/551@, действует для отчетности за 2019 год) будут сравнивать разницу значений граф 210 и 230 подразд. 3.2 разд. 3 за каждый месяц. При этом показатель не должен быть меньше:

средней зарплаты в регионе по отрасли экономики за предыдущий расчетный период.

Если хотя бы одно из соотношений не будет соблюдено, налоговая инспекция может сделать вывод, что страхователь занизил базу. В этом случае инспектор может запросить пояснения или исправления отчетности. В дальнейшем возможно проведение мероприятий налогового контроля.

К сведению

За I квартал 2020 года отчитаться по страховым взносам нужно по новой форме, утвержденной Приказом ФНС РФ от 18.09.2019 № ММВ-7-11/470@.

Отчетность по страховым взносам для работодателей, которые являются участниками пилотного проекта ФСС по прямым выплатам, оформляется с учетом ряда особенностей:

не нужно заполнять строки 070 и 080 приложения 2 к разд. 1 (Письмо ФНС РФ от 23.08.2017 № БС-4-11/16751@). В этих строках следует проставить нули (п. 2.20, 11.13, 11.14 Порядка);

не надо заполнять приложения 3 и 4 к разд. 1, поэтому в состав расчета они не включаются (п. 2.7 Порядка). Приложения 3 и 4 к разд. 1 потребуется заполнить, если страхователь в течение отчетного периода выплатил пособие по социальному страхованию до того, как стал участником пилотного проекта (Письмо ФНС РФ от 03.07.2017 № БС-4-11/12778@). Страхователь заполняет эти приложения только в части сумм расходов, понесенных до начала участия в пилотном проекте (Письмо ФНС РФ от 21.08.2017 № БС-4-11/16544@).

Следует отметить, что в 2020 году к пилотному проекту ФСС присоединятся новые регионы:

Республики Коми, Саха (Якутия), Удмуртская Республика, Иркутская, Кировская, Кемеровская, Оренбургская, Саратовская, Тверская области, Ямало-Ненецкий автономный округ.

К сведению: сначала планировалось, что Иркутская область будет участником пилотного проекта с 01.07.2020 (Постановление Правительства РФ от 01.12.2018 № 1459). Постановлением Правительства РФ от 13.11.2019 № 1444 дату присоединения этого региона к пилотному проекту перенесли на более ранний срок

Республики Башкортостан, Дагестан, Красноярский и Ставропольский края, Волгоградская, Ленинградская, Тюменская, Ярославская области

Уплата страховых взносов индивидуальными предпринимателями.

Если у ИП есть наемные работники, взносы с выплат этим работникам предприниматель должен исчислять по тем же ставкам, что и организации, то есть как страхователь (пп. 1 п. 1 ст. 419 НК РФ).

Уплата ИП страховых взносов осуществляется в фиксированном размере. Если доход предпринимателя за год превысит 300 000 руб., он должен будет доплатить взносы на обязательное пенсионное страхование из расчета 1 % суммы превышения (пп. 1 п. 1 ст. 430 НК РФ).

Сумма за 2020 год, руб.

Дополнительные взносы на ОПС

1 % доходов более 300 000 руб., максимум – 259 584 руб.

Начисление страховых взносов на выплаты по гражданско-правовым договорам.

Минфин в Письме от 22.11.2019 № 03-15-06/90643 напомнил, что в соответствии с пп. 1 п. 1 ст. 420 НК РФ объектом обложения страховыми взносами для плательщиков-организаций признаются выплаты и иные вознаграждения в пользу физических лиц, подлежащих обязательному социальному страхованию в соответствии с федеральными законами о конкретных видах обязательного социального страхования (за исключением вознаграждений, выплачиваемых лицам, указанным в пп. 2 п. 1 ст. 419 НК РФ), в рамках трудовых отношений и по гражданско-правовым договорам, предмет которых – выполнение работ, оказание услуг.

Таким образом, вознаграждение, выплачиваемое организацией физическому лицу по договору возмездного оказания услуг, признается объектом обложения только взносами на обязательное пенсионное страхование и обязательное медицинское страхование.

В таблице приведена информация о том, на какие выплаты по гражданско-правовым договорам надо начислять взносы, а на какие – нет.

Облагаются страховыми взносами выплаты (вознаграждения)

Не облагаются страховыми взносами выплаты (вознаграждения)

По гражданско-правовым договорам с физическими лицами (кроме индивидуальных предпринимателей и лиц, занимающихся частной практикой) на выполнение работ, оказание услуг. В частности, взносами облагаются вознаграждения, выплачиваемые физическим лицам по договорам подряда (Письмо Минфина РФ от 12.04.2019 № 03-15-05/26092)

По договорам о передаче права собственности (иных вещных прав) на имущество и имущественные права либо передаче имущества и имущественных прав в пользование (п. 4 ст. 420 НК РФ), например по договорам купли-продажи, аренды

Иностранцам по договорам оказания услуг (выполнения работ) за пределами РФ (п. 5 ст. 420 НК РФ)

По лицензионным договорам, договорам об отчуждении исключительного права на результаты интеллектуальной деятельности и издательским лицензионным договорам

По договорам авторского заказа в пользу авторов произведений

Иностранцам и волонтерам по отдельным гражданско-правовым договорам в связи с проведением в РФ футбольных турниров (п. 7, 8 ст. 420 НК РФ). При этом выплаты, связанные с подготовкой и проведением чемпионата Европы по футболу в 2020 году, не облагаются взносами, если осуществлены по 31.12.2020 включительно

Важная информация! Обратите особое внимание на то, что обещают списать налоги и взносы за второй квартал 2020 года для тех ИП, которые относятся к наиболее пострадавшим областям экономики. Также для таких ИП обещают уменьшить страховые взносы на 12130 рублей (подробнее читайте по этой ссылке ).

О других мерах поддержки ИП в связи с пандемией читайте по этой ссылке.

Важное обновление. Обратите внимание, что с 1 января 2021 года необходимо указывать новые реквизиты Федерального казначейства при оплате налогов и взносов (правда, будет переходный период, но об этом читайте в статье по ссылке ниже). Более того, появится еще один обязательный реквизит, который необходимо будет заполнить в платежном поручении.

Подробнее читайте в статье:

Предположим, некий ИП без сотрудников решил заплатить обязательные взносы “за себя” за полный 2020 год. Наш ИП хочет платить обязательные взносы поквартально, наличными, через отделение “СберБанка России”.

Также наш ИП из примера хочет заплатить 1% от суммы, превышающей 300 000 рублей в год по итогам 2020 года, но об этом случаем мы поговорим в самом конце этой статьи. Разумеется, ИП на УСН “доходы” с нулевым годовым доходом, или меньшим, чем 300 000 рублей в год не должны платить этот 1%.

В этом случае, наш ИП должен заплатить государству за 2020 год:

- Взносы в ПФР “за себя” (на пенсионное страхование): 32448 руб.

- Взносы в ФФОМС “за себя” (на медицинское страхование): 8426 руб.

- Итого за полный 2020 год = 40874 руб.

- Также не забываем про 1% от суммы, превышающей 300 000 рублей годового дохода (но об этом чуть ниже)

Но вернемся к статье… Наш ИП хочет платить поквартально, чтобы равномерно распределить нагрузку в течение 2020 года.

А значит, он каждый квартал платит следующие суммы:

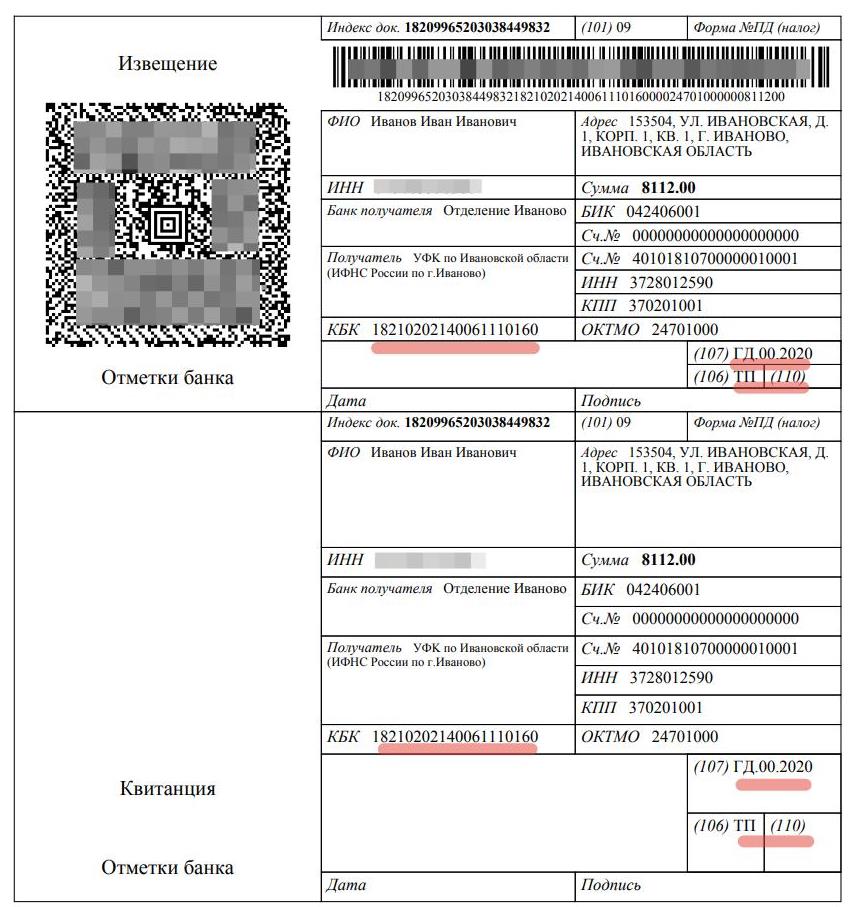

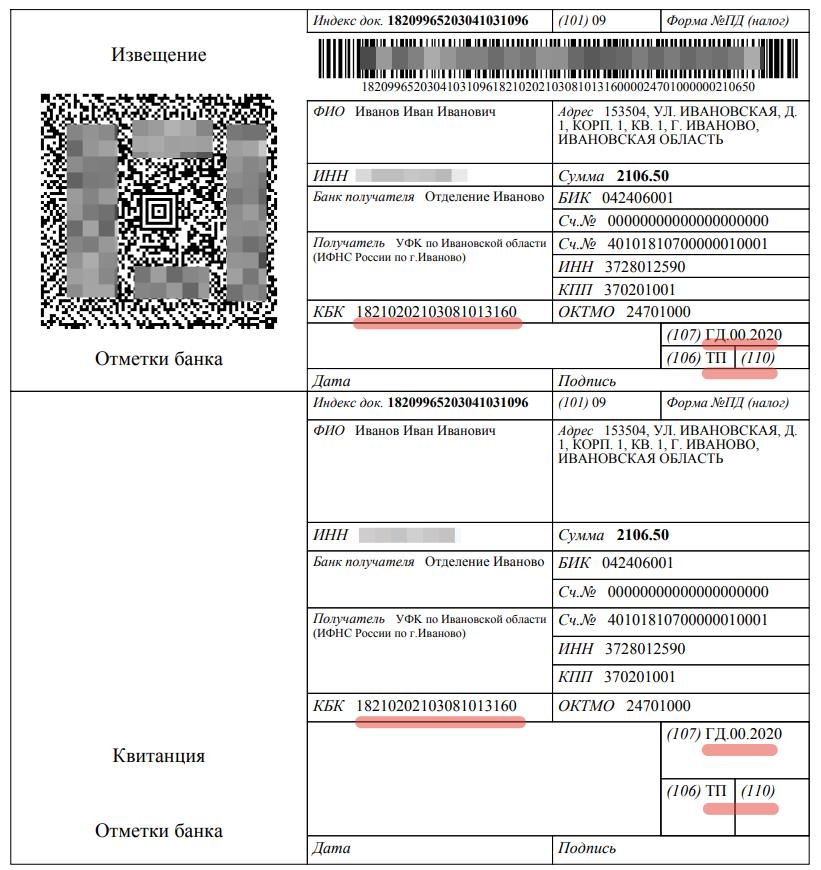

- Взносы в ПФР: 32448 : 4 = 8112 руб.

- Взносы в ФФОМС: 8426 : 4 = 2106,5 руб.

То есть, наш ИП каждый квартал печатает две квитанции на оплату страховых взносов и ходит с ними в “Сбербанк” для оплаты наличными.

Причем сроки по квартальным платежам установлены такие:

- За первый квартал 2020 года: с 1 января до 31 марта

- За второй квартал 2020: с 1 апреля до 30 июня

- За третий квартал 2020: с 1 июля до 30 сентября

- За четвертый квартал 2020: с 1 октября по 31 декабря

В нашем примере мы рассмотрим именно тот случай, когда ИП платит поквартально. Именно такие сроки платежей по взносам предлагают почти все бухгалтерские программы и онлайн-сервисы. Таким образом нагрузка по обязательным страховым взносам для ИП распределяется более равномерно.

А ИП на УСН 6% еще может делать вычеты из авансов по УСН. Обратите внимание, что если у вас открыт счет ИП в банке, то настойчиво рекомендуется платить взносы (и налоги) только с него. Дело в том, что банки, начиная с июля 2017 года и этот момент контролируют. И если у вас открыт счет в банке для ИП, то обязательно платите все налоги и взносы только со счета ИП, а не наличными.

Как заполнить квитанции?

Переходим по ссылке:

Даем согласие на обработку персональных данных и жмем на кнопку “Продолжить”.

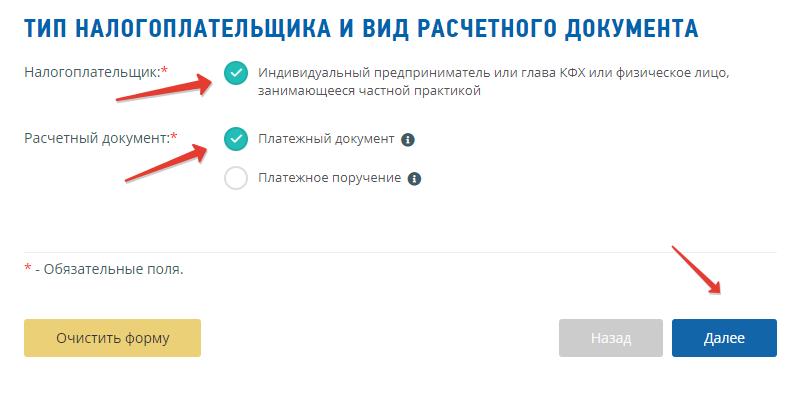

Так как мы платим как ИП, то расставляем “галочки” следующим образом:

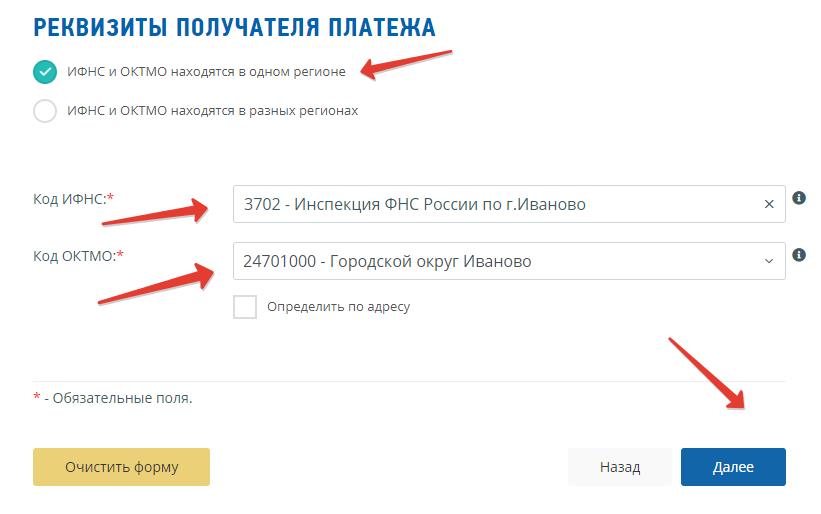

В поле “Код ИФНС” вводим код своей налоговой инспекции. Пусть наш ИП живет в гор. Иваново, код его налоговой инспекции 3702 , а код ОКТМО 24701000 (см. скриншот ниже).

Разумеется, Вы введете код своей налоговой инспекции и свой ОКТМО. Если не знаете их, то можете уточнить в своей налоговой инспекции.

Или попробуйте определить код своей налоговой инспекции + ОКТМО при помощи функции “Определить по адресу”.

Ставите галочку напротив надписи “Определить по адресу” и вводите свой адрес по прописке. Но, все-таки, рекомендую еще раз сверить эти данные со своей налоговой инспекцией, если не до конца уверены.

Причем, обратите внимание на два переключателя:

- ИФНС и ОКТМО находятся в одном регионе

- ИФНС и ОКТМО находятся в разных регионах

Пусть в нашем примере они находятся в одном регионе, поэтому была выбрана такая настройка:

Если сомневаетесь, что выбрать, то лучше уточните в своей налоговой инспекции. Дело в том, что действительно, иногда налоговая инспекция может находиться в другом регионе, нежели ОКТМО. Такое бывает, когда одна налоговая инспекция ставит на учет предпринимателей из нескольких регионов РФ. Например, из отдаленных поселков и небольших поселений.

А еще лучше использовать программы и сервисы для ведения бухгалтерского/налогового учета ИП. Эти квитанции автоматически формируются в них за несколько кликов.

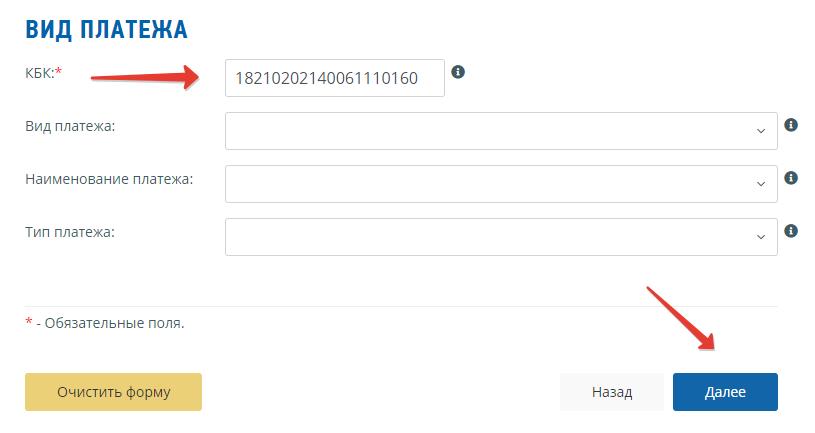

А мы жмем кнопку “Далее”…

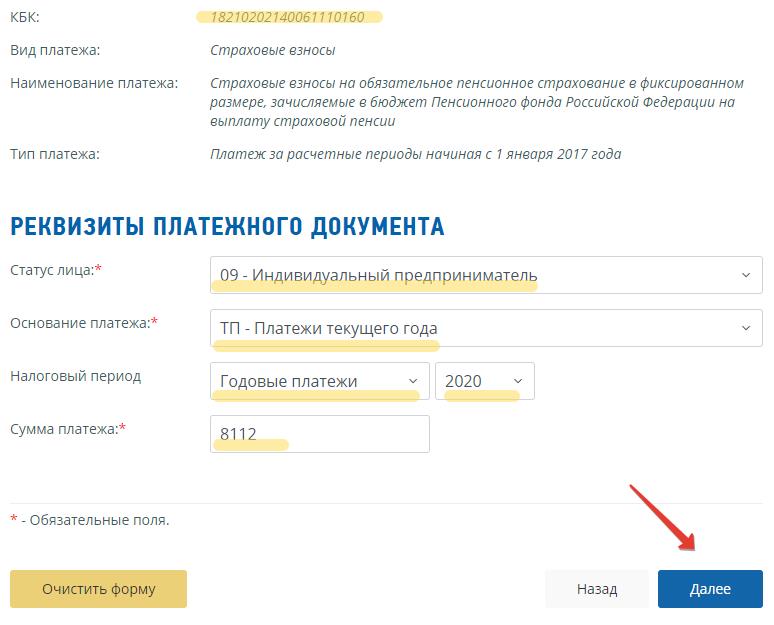

И сразу указываем нужный нам КБК

- Если платим обязательный взнос на пенсионное страхование “за себя”, то вводим КБК за 2020 год: 18210202140061110160

- Если платим обязательный взнос на медицинское страхование “за себя”, то вводим другой КБК за 2020 год: 18210202103081013160

Важно: вводим КБК БЕЗ ПРОБЕЛОВ и сразу жмем на кнопку “Далее”!

Еще раз напомню по суммам платежей за полный 2020 год:

- Взносы в ПФР “за себя” (на пенсионное страхование): 32448 руб.

- Взносы в ФФОМС “за себя” (на медицинское страхование): 8426 руб.

Если будете платить поквартально, то суммы будут такими:

- Взносы в ПФР: 32448 : 4 = 8112 руб.

- Взносы в ФФОМС: 8426 : 4 = 2106,5 руб.

Понятно, что если ИП работал неполный год, то придется пересчитать взносы самостоятельно, с учетом даты открытия (или закрытия ИП). А не за полный год платить взносы.

И опять жмем на кнопку “Далее”.

- Выбираем статус лица оформившего платеж как “09”- налогоплательщик (плательщик сборов) – индивидуальный предприниматель.

- ТП – платежи текущего года

- И указываем налоговый период: ГД-годовые платежи 2020

- Вводим сумму платежа (разумеется, у вас может быть другая сумма)

И снова жмем на кнопку “Далее”.

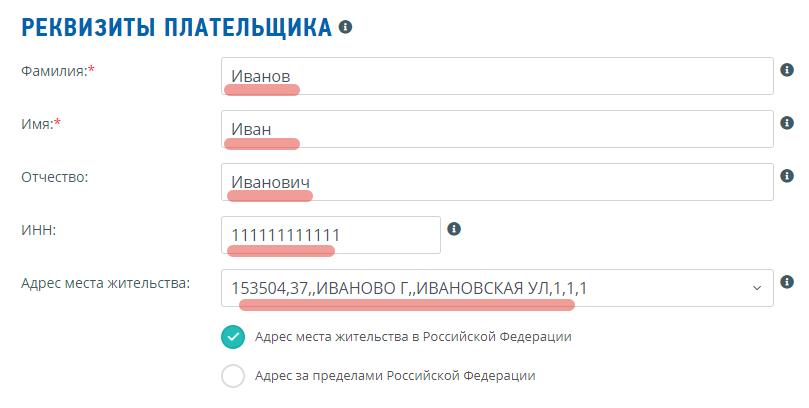

Далее указываем свои данные. А именно:

- Фамилия

- Имя

- Отчество

- ИНН

- Адрес по прописке

Обращаю внимание, что нужно платить взносы от своего имени.

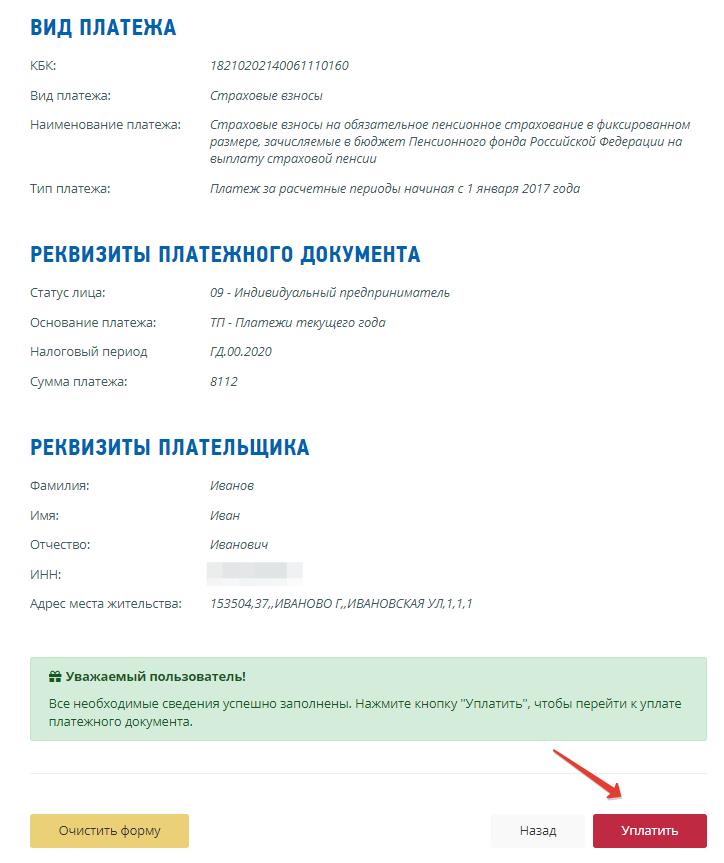

Жмем кнопку “Далее” и снова все внимательно проверяем…

После того, как убедились, что данные внесены корректно, нажимаем на кнопку “Уплатить”.

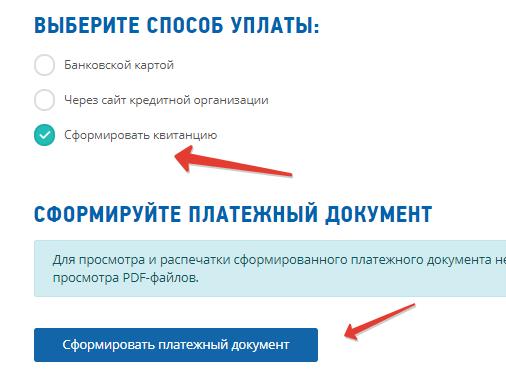

Если хотите оплатить наличными, при помощи квитанции, то выбираем “Сформировать квитанцию” и жмем на кнопку “Сформировать платежный документ”

Все, квитанция готова

Пример квитанции для квартального платежа на обязательное пенсионное страхование:

Пример квитанции для квартального платежа на обязательное медицинское страхование (обратите внимание, что КБК в квитанции другой):

Печатаем эти квитанции, и идем платить в любое отделение “Сбербанка” (или в любой другой банк, где принимают такие платежи).

Квитанции об оплате и чеки нужно обязательно сохранить!

А как сформировать квитанцию на оплату 1% от суммы, превышающей 300 000 рублей в год?

Действительно, те ИП, у которых в 2020 г. годовой доход составит БОЛЕЕЕ чем 300 000 рублей, обязаны еще заплатить 1%, от суммы, превышающей 300 000 рублей.

Чтобы не повторяться, отправляю Вас прочитать более подробную статью про взносы ИП “за себя” в 2020 году:

Нас же сейчас больше интересует другой вопрос: где взять квитанцию на оплату этого 1%?

Еще раз напомню, что этот платеж необходимо совершить строго до 1 июля 2021 года (по итогам 2020 года, разумеется).

Так вот. В отличие от 2016 года, отдельного КБК для оплаты 1% не предусмотрено. Это означает, что когда настанет пора платить этот 1%, то Вам нужно будет сформировать точно такую же квитанцию, как и для оплаты взносов на обязательное пенсионное страхование.

То есть, при оформлении квитанции на оплату 1%, указываете КБК 18210202140061110160 ( но не исключено, что этот КБК изменится в 2021 году . Поэтому, следите за новостями и своевременно обновляйте свои бухгалтерские программы).

Фактически, у вас получится точно-такая же квитанция, как и при оплате обязательного взноса на пенсионное страхование. Только будет другая сумма платежа, разумеется.

Вот, собственно, и все

Но напоследок я еще раз повторюсь, что такие платежки нужно оформлять в бухгалтерских программа и сервисах. Не нужно все вести в ручном режиме в надежде сэкономить несколько тысяч рублей…

С уважением, Дмитрий Робионек.

Будьте в курсе изменений!

Нажимая на кнопку "Подписаться!", Вы даете согласие на рассылку , обработку своих персональных данных и соглашаетесь с политикой конфиденциальности .

Напоминаю, что на мой видеоканал на Youtube можно подписаться по этой ссылке:

19 комментариев к “Как заполнить квитанции на обязательные страховые взносы ИП “за себя” в 2020 году?”

Читайте также: