На какие параметры должен обращать внимание гражданин при выборе депозита

Обновлено: 25.06.2024

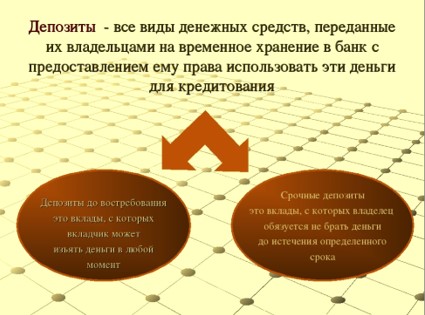

В соответствии с пунктом 1 статьи 834 Гражданского Кодекса Российской Федерации (ГК РФ) по договору банковского вклада (депозита) одна сторона (банк) принимает поступившую от другой стороны (вкладчика) или для неё денежную сумму (вклад) и обязуется возвратить эту сумму и выплатить проценты на неё на условиях и в порядке, которые предусмотрены договором.

1. Критерии выбора банковской организации

2. На что следует обратить внимание при выборе вклада.

Срок вклада. В ГК РФ все вклады разделены на два типа:

Вклад до востребования – это вклад без указания срока хранения. Денежными средствами, размещенными на такой вклад, можно пользоваться без ограничений на протяжении всего периода действия договора.

Срочный вклад – это вклад, внесённый на определенный срок. Такие вклады отличаются значительно более высокой процентной ставкой.

Валюта вклада. Сегодня банковские организации предлагают вклады нескольких видов: рублёвые (наиболее распространены); валютные (в одной из иностранных валют).

Условия досрочного и частичного снятия вклада. Иногда возникает экстренная необходимость досрочно забрать деньги со счёта вклада. Банковская организация обязана вернуть вам ваши средства, однако, как правило, выплаченный процент окажется значительно меньше изначального. Существуют вклады с возможностью частичного снятия размещенной суммы, без потери начисленных процентов. В этом случае банковской организацией устанавливается неснижаемый остаток, который должен всегда оставаться на счете, а остальной суммой вы сможете распоряжаться без каких-либо ограничений. Помимо этого могут быть установлены ограничения в снятии – например, не больше одного раза в месяц или не более половины суммы.

Возможность пополнения вклада. При заключении договора вклада необходимо обратить внимание, предусмотрена ли возможность внесения дополнительных взносов, установлены ли ограничения на сумму и сроки пополнения вклада.

Наличие комиссий и сборов. Большинство банковских организаций не взимают комиссии за открытие и ведение срочных вкладов, обслуживание банковских карт, выпущенных к договору вклада. И всё же при заключении договора этот вопрос следует дополнительно уточнить, особенно, в случае если в дальнейшем вы планируете совершать операции по счету безналичным путем (пополнять вклад или перечислять средства со вклада безналично).

Размер процентной ставки. Определившись с рассмотренными выше параметрами и выбрав подходящие именно вам условия, можно приступать к рассмотрению процентных ставок. Предпочтителен максимальный процент на срок, в течение которого вкладчик готов обходиться без суммы вклада.

Договор банковского вклада должен быть заключен в письменной форме. Письменная форма договора банковского вклада считается соблюденной, если внесение вклада удостоверено сберегательной книжкой, сберегательным или депозитным сертификатом, либо иным выданным банком вкладчику документом, отвечающим требованиям, предусмотренным для таких документов законом, установленными в соответствии с ним банковскими правилами и применяемыми в банковской практике обычаями делового оборота. Несоблюдение письменной формы договора банковского вклада влечет недействительность этого договора. Такой договор является ничтожным.

3. Порядок разрешения споров.

Все претензии к банковской организации следует оформлять письменно, в двух экземплярах, вручая один из них под роспись (либо направляя по почте заказным письмом с уведомлением и описью вложения). В случае неудовлетворения ваших требований в досудебном порядке, спор подлежит разрешению исключительно судом (часть 1 статьи 11 ГК РФ).

Также потребитель вправе обратиться в Службу текущего банковского надзора Центрального Банка России (107016, г. Москва, ул. Неглинная, д. 12).

Часы работы: понедельник-пятница с 9-00 до 17-30.

ВАЖНО! В последнее время сотрудники банковских организаций предлагают потребителю заключить вместо договора вклада договор инвестиционного страхования жизни, который не является аналогом банковского вклада (депозита) и, как правило, не гарантирует выплаты инвестиционного дохода, а также не предусматривает возможность возврата всех уплаченных страховых взносов при досрочном расторжении договора.

Депозит — это когда вы отдаете свои деньги банку, а банк возвращает их вам через определенное время с процентами.

Процент, который банк выплачивает вкладчику — это доходность депозита. Чтобы посчитать реальную доходность, из суммы начисленных процентов нужно вычесть налоги и среднегодовую инфляцию.

Как работает депозит

Что такое депозит? Это хранение денег в банке под процент.

Банк берет деньги у вкладчика на определенный срок и распоряжается ими по своему усмотрению. Например, кредитует население или бизнес, инвестирует в государственные облигации (ОВГЗ) или драгоценные металлы, и тому подобное.

Когда банк возвращает сбережения клиента, то платит ему определенный процент за пользование средствами. А разницу между полученным доходом от инвестиций и выплатой забирает себе.

Виды вкладов

Есть несколько критериев, по которым можно классифицировать банковские вклады. В частности, они могут быть разбиты на подвиды по таким параметрам:

1. срок размещения — срочные и бессрочные;

2. метод выплаты процентов — в конце срока, ежемесячно, с капитализацией процентов;

3. валюта вклада — гривна, доллар или евро;

Как выбрать депозит

Согласно Гражданскому кодексу Украины, банковские вклады делятся на срочные и до востребования.

Депозит до востребования — это когда банк берет на себя обязательство вернуть вкладчику его деньги по первому требованию.

Срочный депозит — предусматривает, что банк обязан выдать вклад и начисленные по нему проценты только по истечении срока, определенного в договоре.

Вкладчик может досрочно вернуть вклад плюс проценты только в том случае, если это предусмотрено условиями договора срочного банковского вклада.

Краткосрочные и долгосрочные вклады

В зависимости от срока размещения, депозиты могут быть краткосрочные и долгосрочные.

Краткосрочный депозит предполагает размещение средств на счете на период до года — 1, 3, 6, 9 месяцев. Некоторые банки также предлагают открыть депозитный счет на 7, 141 или 297 дней.

Долгосрочный вклад оформляется на срок 1 год и более.

Валюта вклада

Как правило, украинские банки предлагают вкладчикам открыть депозит в одной из трех валют: гривне, долларах США и евро.

С точки зрения доходности наиболее выгодными являются вклады в гривне. Процентные ставки по ним выше, чем в других валютах. Из-за того, что банки больше не кредитуют в иностранных валютах, ставки по вкладам в долларах и евро упали до 0,1−0,5%.

Но в случае резкой девальвации гривны, вклад в долларах или евро может оказаться более выгодным решением.

.jpg)

Как рассчитать проценты по депозиту

Проценты по вкладу банк может насчитывать ежемесячно или в конце срока. Если вы хотите, чтобы доход с депозита служил вам добавкой к зарплате, стоит выбрать вклад с ежемесячной выплатой процентов.

Если же вы собираете деньги на большую покупку и хотите накопить побольше, тогда лучше выбрать депозит с выплатой процентов в конце срока.

В последнем случае также подойдет вклад с капитализацией процентов. Согласно его условиям, банк не выплачивает клиенту проценты каждый месяц, а добавляет их к телу депозита к изначальной сумме вклада. За счет этого в каждом следующем периоде проценты начисляются на большую сумму. Таким образом доходность по депозиту можно увеличить приблизительно на 1% годовых.

Что такое эффективная процентная ставка

В предложениях для заемщиков банки обычно указывают номинальную ставку по депозиту, которая не учитывает капитализацию процентов.

Но для вкладчика будет полезно узнать эффективную процентную ставку по вкладу. Это позволит сравнить депозиты с разными условиями и понять, который из них выгоднее. Например, какой из депозитов принесет больший доход — с выплатой процентов в конце срока или с ежемесячной капитализацией?

Вычислить эффективную ставку по депозиту можно по формуле:

С — номинальная ставка (в процентных пунктах);

П — количество периодов капитализации в год;

Д — длительность (срок) депозита в годах.

Налог на доход по депозитам

Чистый доход по депозиту обычно меньше, чем процентная ставка, которая фигурирует в договоре.

Сумма дохода, которую начислит банк, облагается налогом на доходы физических лиц (НДФЛ) по ставке 18%. Дополнительно уплачивается еще 1,5% военного сбора.

Например, вы разместили на банковском депозите 100 000 грн. Срок депозита — 12 месяцев, процентная ставка — 12% годовых.

По окончании депозитного договора сумма (вместе с начисленными процентами) составит 112 000 грн. Из них 12 000 грн — проценты по вкладу. Именно с этой суммы придется заплатить налоги. То есть банк перечислит в бюджет: НДФЛ 2 160 грн и военный сбор 180 грн. То есть вкладчик получит на руки 109 660 грн.

Самому вкладчику в налоговую идти не нужно, поскольку банк выступает налоговым агентом. Финучреждение самостоятельно начисляет, удерживает и уплачивает в бюджет все необходимые платежи.

.jpg)

Как рассчитать проценты по депозиту

Для примера, вы положили 20 000 грн на депозит под 10% годовых на 12 месяцев. Это значит, что в конце срока банк насчитает вам доход 2 000 грн. Из этой суммы вам нужно будет уплатить 19,5% налога (18% + 1,5%) — 390 грн. Итого ваш чистый доход составит 1 610 грн.

Вы можете увеличить свой заработок, если выберете депозит с капитализацией. Например, возьмем те же 20 000 грн и положим их под 10% годовых, но с капитализацией процентов. Сумма, на которую будут начисляться проценты, будет увеличиваться каждый месяц. Таким образом, в конце срока доход от депозита вырастет до 2 094 грн. С вычетом налогов чистый доход составит 1 686 грн.

Отдельная категория — вклады с прогрессивной ставкой. Их главная особенность в том, что процент по депозиту меняется в течение срока договора. Например, в первый месяц ставка может стартовать с 8% годовых, на 2-й — вырасти до 8,5%, 3-й — 9,5%, 4-й — 10,5%, 5-й — 12,5%, 6-й — 14%. Реальная средняя доходность такого депозита составит 10,5%.

Украинский индекс ставок по годовым депозитам физических лиц (% годовых)

Как заработать больше на депозите

Банки заинтересованы в постоянных клиентах. Поэтому они часто предлагают надбавку к базовой ставке, если вы согласитесь продлить депозит на новый срок. Таким образом можно заработать дополнительно 0,2% — 1% годовых. Но важно помнить, что речь идет именно о переоформлении договора на новый срок, а не об автоматической пролонгации депозита.

Большинство крупных банков приучает клиентов к цифровым онлайн- сервисам и мобильным приложениям. Как правило, за открытие депозита в мобильных и веб-банкингах финучреждения также готовы повышать ставку на 0,25−1% годовых.

Как выбрать банк

К выбору банка для размещения депозита нужно подходить очень ответственно. Следует обращать внимание на известность финучреждения, стаж его работы на рынке, его акционеров. Также в числе важных критериев — репутация банка, его надежность и отзывы клиентов.

Одно из главных условий при выборе банка — он должен являться членом Фонда гарантирования вкладов физических лиц (ФГВФЛ). От этого зависит, сможет ли вкладчик вернуть свой депозит, если финучреждение внезапно обанкротится. На сегодняшний день ФГВФЛ гарантирует депозиты физлиц в размере до 200 тыс. грн.

Также важно, насколько конкурентоспособны продукты банка, в частности, процентные ставки по депозитам, тарифы на обслуживание

Что проверять при подписании депозитного договора

Договор об открытии депозита — очень важный документ. В нем содержатся условия размещения денег на депозитном счете, начисления и выплаты дохода, досрочного снятия денег и другие важные детали.

Первое, на что следует обратить внимание, это процентная ставка по вкладу. Иногда банки обещают высокую доходность, но на практике платят гораздо более скромные проценты. Яркий пример — депозиты с прогрессивной ставкой, о которых мы писали выше. Банк может пообещать вкладчикам в рекламе до 14% годовых, но на самом деле такая высокая ставка будет действовать лишь в последний месяц. Средний же показатель доходности будет гораздо ниже максимального процента по вкладу.

Банк может прописать в договоре условия и периодичность, с которой он имеет право менять процентную ставку. Например, вы открываете вклад на 1,5 года под ставку 11% и рассчитываете, что такую доходность вам будут начислять на протяжении всего срока. Но в договоре может быть указано, что через год ставка будет подлежать пересмотру. О таких нюансах нужно знать обязательно.

В договоре должно быть указано, что произойдет с вкладом по окончании срока депозита: средства будут перечислены на ваш текущий счет или банк имеет право автоматически продлить вклад на такой же срок, если вы вовремя его не заберете. Условия при пролонгации вклада могут отличаться от тех, что были прописаны в изначальном договоре. Если за это время ценовая политика банка изменилась, он может пролонгировать депозит под более высокую или низкую ставку.

Если вкладчик не хочет продлевать депозит, лучше отключить автоматическую пролонгацию еще на этапе заключения договора. Или написать заявление об отказе от пролонгации заблаговременно — до истечения срока вклада.

Еще один важный пункт — условия досрочного расторжения договора. Может случиться так, что деньги, которые вы положили на депозит, понадобятся вам раньше срока, указанного в договоре. В этом случае могут быть два варианта. Банк может вообще не вернуть деньги досрочно, если такое условие отсутствует в договоре. Либо может оштрафовать вкладчика: вернуть тело депозита, но пересчитать начисленные проценты по штрафной ставке, которая будет гораздо ниже базовой. Ее размер обычно указывается в договоре депозитного вклада.

Какую информацию должен предоставить банк

При заключении договора срочного вклада, по требованию клиента банк должен предоставить следующую информацию:

1. Расчет доходов и расходов, связанных с размещением срочного вклада. В частности, указать информацию о сумме начисленных процентов за весь срок размещения вклада, прописанный в договоре;

2. Сумму налогов и сборов, которые удерживаются с вкладчика за весь срок размещения вклада (для срочных договоров), с указанием информации, что банк выполняет функции налогового агента;

3. Сумму комиссионных вознаграждений и другие расходы клиента, связанные с размещением и обслуживанием вклада;

Ну, и помните — не существует неудобных вопросов. Спрашивайте до тех пор, пока не убедитесь, что вы полностью поняли условия. И только после этого ставьте свою подпись под депозитным договором.

Как гарантируется вклад в банке

Например, если вы оформите депозит на 300 тысяч или два вклада в одном банке на сумму 150 тыс. грн каждый, то если банк обанкротится, ФГВФЛ возместит вам только 200 тысяч гривен. Но если вы откроете два депозита по 150 тысяч в разных банках, Фонд выплатит вам сумму по каждому в полном объеме. Вывод напрашивается сам собой: чтобы диверсифицировать риски, лучше размещать несколько вкладов в разных банках одновременно.

Но в некоторых случаях вклады не возмещаются даже в пределах этой суммы.

В частности, Фонд не возвращает средства:

по вкладам в банковских металлах;

по вкладам юрлиц;

по вкладам, подтвержденным сберегательным (депозитным) сертификатом на предъявителя;

Банковский вклад — это возможность сохранить накопленные деньги и преумножить свои сбережения. Услугу открытия вкладов, депозитов или накопительных счетов предлагают все российские банки. Видов банковских вкладов много, они различаются по условиям управления средствами, ставкам, срокам. Какие есть виды банковских вкладов и какой выбрать для размещения собственных средств — читайте в этом материале.

Банковский вклад или депозит — это сумма денежных средств, которую человек на определенное время отдает на хранение в банк, а затем забирает обратно. Пока эти деньги находятся у банка, он может распоряжаться ими в своих целях. Например, выдавать клиентам кредиты, торговать на фондовых рынках и валютных биржах, что принесет банку коммерческий доход. За эту возможность использовать вложенные средства банки готовы платить, поэтому по окончании срока действия депозита вкладчик получит свои деньги с процентами.

Для вкладчиков банковский депозит — это возможность обезопасить свои сбережения, сохранить их и даже увеличить, а для кредитных организаций — способ получить свободные средства, которые будут работать и приносить доход.

Виды банковских вкладов

Вклады различаются по следующим параметрам:

- Срок. Вклад открывается на оговоренный срок или на неопределенное время. В первом случае — это срочный вклад, во втором — до востребования или бессрочный. Наиболее доходными являются срочные вклады с длительным сроком размещения — за них банки предлагают наиболее высокую процентную ставку.

- Процентная ставка. Ставка — это плата банка за пользование деньгами клиента. Она может быть фиксированной или плавающей, то есть постоянной на протяжении всего срока действия или изменяющейся в зависимости от указанных в договоре параметров. Вклады до востребования могут иметь комбинированную ставку. Эффективную ставку банк начисляет на остаток первого дня месяца при условии, что деньги не снимались. А если операции были — процент считается по ставке до востребования.

- Валюта. Открыть депозит можно в рублях, в одной иностранной валюте или сразу в нескольких, однако последнюю опцию предоставляют не все кредитные организации. Валютные вклады обычно имеют меньшую доходность, чем рублевые, поскольку колебаний курсов они несут больше рисков для банка.

- Возможность пополнения или снятия. Некоторые виды вкладов можно пополнять в течение срока их действия, другие пополнять нельзя, то же касается и снятия. Банк также может установить минимальную сумму для пополнения или ввести лимиты по снятию средств.

Перечисленные параметры могут комбинироваться в предложениях разных банков. Итоговый выбор типа вклада зависит от целей вкладчика: хочет ли он заработать на депозите или просто сохранить деньги, готов ли он доверить банку деньги на длительный срок или ему важна возможность снять их в случае необходимости.

Вклады до востребования

того, что кредитная организация не может планировать использование средств по таким депозитам, ставки по ним обычно значительно ниже, чем по срочным, и составляют 0,1% — 0,01% годовых. Поэтому формально такой вид сохранения средств более выгоден для банков, чем для вкладчиков. Однако для клиента этот вид также может быть интересен как способ безопасного хранения средств.

Срочные вклады

У срочных депозитов есть заранее оговоренный срок действия, в течение которого заемщик не должен забирать свои деньги из банка. Срок может быть разным — чаще всего это 1, 3, 6 месяцев, год или три года. По окончании указанного в договоре периода банк возвращает вкладчику его средства с процентами. В некоторых случаях такой депозит можно закрыть до истечения его срока действия, но тогда банк не будет выплачивать накопленные по нему проценты или выплатит их не в полном объеме — по сокращенной ставке или ставке до востребования.

Процентный доход по срочным депозитам обычно выше, чем по вкладам до востребования, потому что в этом случае банк может планировать, в течение какого времени он может пользоваться доверенными ему деньгами. Чем больше срок размещения средств, тем более выгодной будет процентная ставка.

По возможности пополнения или снятия средств срочные вклады можно разделить на три основных вида: сберегательные, накопительные и расчетные.

Сберегательные

Это классический вид срочных банковских вкладов с фиксированной длительностью, который не предполагает ни снятия, ни пополнения счета. Чаще всего по этим депозитам банки согласны предоставить максимальную процентную ставку — особенно, если клиент готов вложить крупную сумму, а договор заключается на длительный срок, например, несколько лет.

Этот вид вклада подойдет тем клиентам, которые имеют свободную сумму накоплений, готовы вложить их на длительный срок без возможности снятия и получить максимальный доход.

Накопительные

Как это следует из их названия, накопительные счета или вклады нужны для того, чтобы эффективнее копить деньги. Такой тип депозитов можно пополнять на протяжении всего срока их действия, чтобы в результате накопить средства на крупную покупку или просто сохранить свои сбережения и защитить их от инфляции. Процентная ставка чаще всего зависит от лежащей на счету суммы — чем она больше, тем большую ставку может предложить банк.

Накопительный вклад подойдет тем клиентам, кто изначально не обладает большой суммой свободных средств, но при этом хочет получить по ней доход. При помощи такого финансового инструмента можно накопить на конкретную цель — например, машину, отпуск или первоначальный взнос по ипотеке.

Расчетные

Расчетные вклады допускают частичное снятие денег без потери всех процентов при условии сохранения неснижаемого остатка — прописанной в договоре минимальной суммы, которая должна всегда оставаться на счете.

К примеру, если на счете клиента лежит 100 000 рублей, а неснижаемый остаток согласно договору составляет 75 000 рублей, то клиент может снять 25 000 без риска потерять уже начисленные проценты или текущую процентную ставку.

Валютные депозиты

Валютные депозиты можно открыть в долларах, евро или другой иностранной валюте, если это допускается условиями вашего банка. Хранить средства в валюте может быть более выгодно, поскольку иностранные валюты не так сильно подвержены инфляции, как рубль. Однако нужно помнить, что и ставки по таким депозитам будут значительно ниже, чем по рублевым.

Другой вариант — открыть мультивалютный вклад, который поддерживает конвертацию из одной валюты в другую в пределах одного счета. Обычно мультивалютные депозиты открывают сразу в трех основных валютах — рублях, долларах и евро. Это позволяет быстро реагировать на колебания курса, чтобы вовремя конвертировать сбережения в нужную валюту. Грамотные и своевременные конвертации часто помогают получить по такому депозиту больший доход, чем от предложенной банком процентной ставки.

Дополнительные опции

Чтобы повысить привлекательность своих финансовых продуктов, организации предлагают ряд дополнительных опций, которые дают клиентам больше возможностей управлять своими вкладами.

Капитализация

Одна из таких опций — это капитализация, особый способ начисления и расчета процентов. На вклады с капитализацией проценты начисляются поэтапно — например, раз в месяц — и прибавляются к основной сумме депозита. Это значит, что в следующем периоде проценты будут начисляться уже на новое тело вклада, и выгода вкладчика будет больше, чем если бы он выбрал вклад без капитализации.

Управляемые счета

Управляемые счета — это более гибкая версия расчетных и накопительных вкладов. Условия управляемых депозитов разрешают не только частичное снятие денег в любой удобный для клиента момент, но и пополнение счета. Однако нужно учитывать, что гибкость опций чаще всего предполагает уменьшение ставки.

Кредитные организации предлагают специальные программы для пенсионеров, студентов, своих зарплатных или премиальных клиентов, а также социальные и благотворительные вклады, доходы по которым направляются на поддержку различных общественных организаций.

Страхование

Большинство крупных российских банков участвуют в государственной программе страхования вкладов, которая гарантирует возврат любого депозита размером до 1 млн 400 тыс. рублей при возникновении страхового случая. К примеру, если кредитная организация теряет лицензию или запускает процедуру банкротства, то его обязанности по отношению ко вкладчикам берет на себя государственное Агентство по страхованию вкладов.

Для включения в программу страхования не нужно заключать отдельный договор или обращаться в страховую компанию — все вклады до 1 млн 400 тыс. рублей гарантированно застрахованы и будут возвращены вкладчикам в полном размере. Если же депозит превышает эту сумму, то остаток может быть возвращен клиенту в процессе ликвидации банка.

Райффайзенбанк предлагает открытие вкладов для физических лиц с гибкими ставками, регулярным начислением процентов и автоматической ежегодной пролонгацией по желанию вкладчика. Открыть депозит можно в мобильном приложении банка, на сайте или в ближайшем к вам отделении.

Крупную сумму денег опасно хранить дома: капитал может быть украден грабителями, а растущая инфляция приведет к постепенному обесцениванию средств. Намного выгоднее превратить их в источник дополнительного пассивного дохода: для этого стоит выбрать банковский вклад — депозит. Клиент размещает деньги на счету финансовой организации, а она за пользование вложенными средствами выплачивает доход по установленной договором процентной ставке.

Чем различаются между собой вклад и депозит?

Банковский вклад считается одним из видов депозита — это понятие с более широким значением, объединяющее длительное хранение различных ценностей. Специальное банковское хранилище для акций и ценных бумаг называют депозитарием, то есть местом для размещения депозитов.

Депозитный вклад — это внесение определенной суммы на банковский счёт на установленный договором срок. Заранее оговаривается количество начисляемых процентов и периодичность их перечисления. Эта услуга доступна физическим и юридическим лицам, клиент может обратиться в любой банк на территории страны. Финансовые организации предлагают широкий спектр программ для краткосрочного и длительного хранения капитала.

Основные виды банковских депозитов

Все разновидности банковских депозитов можно поделить на три группы: это денежные счета, металлические счета и банковские ячейки. Первый вариант предполагает помещение на счёт определенной суммы, на которую будут начисляться проценты в установленные сроки. Когда срок действия заканчивается, клиент забирает вложенную сумму, на которую был начислен предусмотренный договором доход.

Металлический счёт предполагает покупку определенного количества драгоценного металла — это может быть платина, золото или серебро. При этом физически металл клиенту на руки не выдается, он хранится в банке. В дальнейшем владелец может в любой момент продать этот актив банку и получить прибыль за счёт разницы в курсах стоимости.

Банковская ячейка — особая разновидность депозита, которая используется не для получения прибыли, а для безопасного хранения ценностей. Вкладчику предоставляется ключ от ячейки, он имеет право получить к ней доступ в любое время.

Самым распространенным и востребованным видом депозита является денежный банковский счёт. Все вклады на них делятся на два вида:

- До востребования. Внесенные деньги можно снимать в любое время, но процентная ставка будет минимальной. Это инструмент не для извлечения прибыли, а для безопасного хранения с правом в любой момент забрать деньги.

- Срочные. Они предполагают помещение денег на счёт на определенный срок: для краткосрочных вкладов он не превышает года, для долгосрочных — трех лет. В течение этого срока держатель не должен забирать деньги, иначе он потеряет начисленные проценты.

В зависимости от целей вложения различают следующие виды депозитов:

- Сберегательный. Он используется как средство защиты средств от хищения.

- Накопительный. Применяется как способ накопить необходимую сумму для совершения покупки или просто приумножить капитал. Многие программы предусматривают возможность самостоятельного пополнения счёта, а также продления действия договора после окончания срока.

- Целевой. Он предполагает накопление средств для решения определенной задачи. Например, родители могут положить какую-либо сумму на счёт, чтобы в перспективе накопить на образование своих детей.

Депозиты могут быть рублевыми или валютными. Во втором случае процентная ставка будет ниже, однако вкладчик получает дополнительную возможность заработать за счёт разницы валютного курса. Вложение может оказаться достаточно рискованным: сложно предугадать, как будет меняться в ближайшее время курс выбранной валюты.

Способы начисления процентов по депозитам

В разных банках процентные ставки существенно отличаются, это зависит от персональной финансовой политики. Начинающие банковские организации стремятся привлечь капитал, поэтому они устанавливают более высокий процент, чтобы заинтересовать клиентов. Крупные организации в этом не нуждаются: вкладчиков привлекает высокая надежность и гарантированность выплат. Из-за этого ставки будут относительно невысокими: они редко превышают 5-7% годовых.

В любом случае банковская организация выбирает один из двух способов начисления процентов:

- Простой. Устанавливается фиксированная ставка, проценты могут начисляться один или несколько раз в год. При этом каждое новое начисление не суммируется с телом вклада: проценты могут скапливаться на отдельном счёте, клиент может пользоваться этими деньгами по своему усмотрению.

- Сложный. В данном случае при каждом новом начислении процент прибавляется к телу внесенного вклада. Оно начинает расти, соответственно, каждое новое перечисление процентов дает возможность получать больший доход. Такая схема называется начислением с капитализацией вклада.

В зависимости от заключенного договора капитализация может быть ежегодной, ежеквартальной или ежемесячной. Чем чаще начисляются проценты, тем более прибыльным в итоге окажется вклад.

Параметры выбора банковского вклада

Перечень описываемых финансовых продуктов постоянно расширяется. Многие банки запускают специальные акции и предложения перед государственными праздниками, для клиентов это возможность более выгодно вложить средства.

При выборе подходящего депозита клиенту необходимо обратить внимание на следующие важные параметры:

- процентная ставка — один из ключевых параметров, определяющий доходность депозита;

- минимальная и максимальная сумма для зачисления на счёт;

- сроки и порядок начисления процентов, наличие капитализации;

- пополнение — возможность самостоятельно увеличивать сумму, внесенную на счёт;

- допустимость пролонгирования и досрочного снятия средств.

Некоторые программы предусматривают возможность частичного снятия капитала со счёта без потери процентов. Все условия детально прописываются в договоре, этот пункт расширяет возможности клиента для пользования вложенными деньгами. Перед помещением средств на счёт необходимо детально изучить параметры и сравнить особенности предложений в разных финансовых организациях.

Защищенность вкладов

В Казахстане действует государственная система гарантирования — она была создана в 1999 году для гарантии сохранности средств, внесенных на банковские денежные счета. Ее действие не распространяется на металлические счета, а также на ценности, помещенные в ячейки, но она дает возможность гарантированно сохранить вложенные деньги. За это отвечает КФГД — Казахстанский фонд гарантирования депозитов, — являющийся дочерней организацией национального банка.

Если по каким-либо причинам банк, куда был внесен вклад, будет лишен лицензии и прекратит работу, КФГД гарантирует вкладчикам возмещение причиненного ущерба. Максимальная сумма возмещения достигает 15 миллионов тенге, а если средства хранились на валютном счёте — до 5 миллионов тенге. При условии, что клиент хранил в одном банке деньги на двух и более депозитах, максимальная сумма возмещения остается прежней. Если речь идет о большем капитале, то часть он получит в пределах гарантии, а остальную сумму — по результатам реализации активов банка.

В гарантированном страховании участвует каждая лицензированная банковская организация. На официальном портале организации kdif.kz можно проверить, входит ли выбранный вами банк в систему страхования — это гарантия надежности хранения вложенных средств.

Преимущества и недостатки банковских вкладов

Помещение средств на банковский депозит остается одним из наиболее надежных консервативных инструментов инвестирования. Не нужно совершать никаких дополнительных операций: деньги будут храниться на счёте в течение отведенного срока, и в итоге вкладчик вернет вложенную сумму с начисленными процентами.

У такого вложения капитала есть несколько основных преимуществ:

- Надежность, подтвержденная гарантиями государства. Даже если банк будет признан банкротом, клиент всё равно вернет вложенную сумму.

- Защита от случайных трат. Снимать деньги до окончания срока не допускается, поэтому можно накопить существенную сумму в запланированные сроки.

- Точно известный размер дохода. В отличие от вложения в ПИФы или акции, можно заранее рассчитать, сколько предстоит получить после завершения срока договора.

- Дополнительный доход за счёт капитализации. Прибавление процентов к телу вклада позволяет в итоге наращивать прибыль — особенно это выгодно при долгосрочных вложениях.

Помещение средств на депозит — хорошее решение для тех, кто не готов к активной торговле на фондовой бирже или другим способам инвестирования капитала. В этом случае не требуется высокий уровень финансовой грамотности, а риск потерь сведен к минимуму.

Однако у банковских депозитов есть и несколько существенных минусов:

- Невысокий доход. Процентные ставки остаются небольшими, это снижает прибыльность депозитов по сравнению с другими инструментами.

- Рискованно хранить крупные суммы. Если банк будет признан банкротом, вернуть средства, превышающие установленную сумму государственного возмещения, окажется очень непросто.

- Нет возможности снять средства с процентами до окончания срока действия договора. Если деньги понадобятся срочно, вы потеряете возможную прибыль, даже если до завершения срока осталось всего несколько дней.

Необходимо рассмотреть все плюсы и минусы перед заключением договора. Для увеличения доходности стоит обращать внимание на новые выгодные предложения, которые банк может запустить при нехватке средств. Для вкладчиков это возможность получить более высокую прибыль без каких-либо дополнительных действий, а для организации — привлечение капитала со стороны. Самые выгодные ставки можно найти в небольших, недавно созданных банках, однако и вложение в них будет более рискованным.

Как поместить деньги на депозит в банке?

Определившись с финансовым учреждением и программой хранения средств, обратитесь в отделение банка или воспользуйтесь мобильным приложением. Если в организации есть интернет-банкинг, открыть депозит можно не выходя из дома. Ознакомьтесь с условиями, создайте счёт и перечислите на него нужную сумму с карточки.

Стандартная схема открытия депозита предусматривает следующие шаги:

- Обращение в банк и подача заявления. Клиенту нужно будет заполнить стандартную форму, предусмотренную в данном учреждении.

- Подача документов. Для подтверждения личности клиента потребуется паспорт, некоторые банки могут запросить и другие документы (с точным списком можно ознакомиться на официальном сайте).

- Подписание договора. Перед этим нужно детально изучить все условия и убедиться, что вам понятны все пункты.

- Занесение денег на счёт. С этого момента клиент не имеет права снимать их и совершать с ними какие-либо другие операции.

Если договор предусматривает пополнение, можно вносить дополнительные суммы на счёт, чтобы сохранить их от кражи и в итоге получить дополнительный доход. Умелое управление финансами превращает банковский депозит в эффективный инструмент для получения пассивной прибыли.

Читайте также: