Можно ли увеличить сумму займа дополнительным соглашением

Обновлено: 30.06.2024

В случае если сумма, выданная по договору займа, превысила сумму указанную в договоре займа, необходимо составить дополнительно соглашение.

Дополнительное соглашение к договору займа, как правило, необходимо предоставить в банк. В противном случае банк может отказать в выдаче и перечислении денежных средств в счет договора займа.

Дополнительное соглашение к договору займа между юридическим и физическим лицом образец

Подойдет в том числе для случаев, когда генеральный директор берет займ у собственной компании.

Дополнительное соглашение № 1 к договору займа №2 от 01.04.2012

Настоящее соглашение составлено в 2 (двух) экземплярах, имеющих одинаковую юридическую силу. По одному для каждой из сторон.

Договор займа (заимодавец-физ.лицо,директор организации;заемщик-сама организация)изначально была сумма 35 000 т.р. потом еще были займы,можно не перезаключать договор,а оформить доп.соглашениями об увеличении суммы займа?

Ответы юристов (2)

Доброе утро! Можно просто заключить новый договор займа.

Это возможно. Только дополнительное соглашение нужно заключить в пределах срока действия Договора займа.

Дополнительное соглашение к договору займа представляет собой документ, который позволяет сторонам задокументировать изменения в условиях уже заключенной сделки. В каких случаях и как этот документ составляется, расскажет наша статья.

В соответствии с гражданским законодательством условия сделки, зафиксированные в договоре изначально, впоследствии могут быть изменены сторонами. Не являются исключением и отношения в сфере долговых обязательств. При этом изменение оговоренных ранее условий по договорам займа осуществляется на основании общегражданских положений, предусмотренных для сделок любых видов.

Читайте нас в Яндекс.Дзен

Согласно ст. 450 Гражданского кодекса РФ, перемена условий в уже заключенном договоре возможна:

- По согласованию сторон.

- По решению суда (если контрагентом значительно нарушаются существующие условия договора). При этом целесообразно предварительное контрагенту направление просьбы о добровольном изменении условий сделки.

Изменения в договор могут быть внесены в связи с необходимостью:

- отсрочки момента выплаты долга;

- внесения правок в сроки займа;

- корректировки суммы займа (как в сторону увеличения, так и уменьшения);

- корректировки размера процентной ставки;

- исправления периодичности внесения займовых платежей;

- реформирования условий об ответственности сторон.

Корректировки, вносимые в договор, фиксируются при помощи дополнительного соглашения, которое оформляется в том же виде, что и основной договор. То есть если базовый документ сформирован в письменном виде, то и дополнительное соглашение к договору займа должно быть оформлено письменно. Если при этом базовая документация заверена нотариально, то и оформление допсоглашения также требует обращения к нотариусу.

После подписания сторонами допсоглашение становится неотъемлемой частью договора. На число дополнительных соглашений закон никаких ограничений не содержит, т. е. их может быть заключено неограниченное количество.

Установленной законодательством формы допсоглашения также не существует. Между тем с учетом правоприменительной практики и вида основного договора можно выделить следующие сведения, которые должны получить отражение в дополнительном соглашении к договору займа:

- Идентифицирующие данные контрагентов, заключивших базовый договор и допсоглашение к нему, а также ссылка на реквизиты основного договорного документа.

- Суть вносимых изменений с перечислением пунктов договора, которые корректируются, и формулировок в новой редакции.

- Реквизиты и подписи сторон.

Наглядно дополнительное соглашение к договору займа предлагаем рассмотреть на примере корректировки суммы займа в сторону увеличения. Допсоглашение в этом случае будет выглядеть примерно так:

Дополнительное соглашение № 1 к договору займа № 100 от 01.02.2017

Таким образом, несмотря на то что дополнительное соглашение к договору займасоставляется в произвольной форме, оно должно, во-первых, соответствовать форме основного документа, во-вторых, содержать всю необходимую информацию, позволяющую однозначно истолковать внесенные в основной договор изменения.

Пролонгация займа – это продления срока оплаты. Важная функция для ситуаций, когда нет средств для погашения долга. То есть это спасательный круг для тех, кто не желает портить кредитную историю и связываться с коллекторами. Пролонгация помогает существенно снизить кредитную нагрузку.

При этом важно разобраться, как правильно активировать услугу, сколько она будет длиться и во сколько обойдется заемщику. Собрали всю важную информацию в одном материале.

Виды пролонгации

Продлить займ можно:

- автоматически – без заявки от клиента;

- неавтоматически – после заявления от клиента.

Соответственно, есть два вида пролонгации договора – автоматическая и неавтоматическая.

В первом случае все условия продления должны быть в письменном договоре. Клиент должен заранее – до подписания – изучить подробности и понимать, на каких условиях выполняется процедура. Если условия не устраивают, лучше не подписывать соглашение и выбрать другую МФО.

При автоматическом продлении договора кредитор без разрешения клиента списывает нужную сумму для активации услуги. При условии, что процедура платная.

Чтобы запустить неавтоматическую пролонгации, нужно оставить заявку на сайте или в офисе компании – в зависимости от особенностей работы МФО.

Рекомендуем остановиться на неавтоматической пролонгации, чтобы самостоятельно контролировать процесс оплаты процедуры.

Обращаем внимание, что пролонгация и отсрочка – это не одно и то же. В первом случае продолжается оплата долга, просто более длительный срок. Во втором – оплата полностью приостанавливается.

Срок действия пролонгации

Нет стандартных сроков, утвержденных законодательно. Каждая микрофинансовая организация устанавливает свой срок. Средняя продолжительность – от 7 до 30 дней. Больше 30 дней на российском рынке МФО мы не встречали.

Как правило, оформлять пролонгацию можно не один раз. Количественных ограничений в большинстве МФО нет. Можно это делать многократно.

Как и в каких случаях прописывается пролонгация?

Нет жестких ограничений для причин пролонгации. Важная, подтвержденная документально причина, нужна только для реструктуризации. Она подразумевает изменение разных условий соглашения, а не только сроков. Например, пересмотр процентной ставки или временная приостановка выплат.

Однако, прибегать к пролонгации рекомендуется только в крайнем случае. Почему? Потому что продление договора предполагает переплату – за продленный срок нужно платить те же проценты, что и раньше.

К слову, обязательное условие продления – отсутствие просрочки и полная оплата всех текущих процентов.

В каких случаях лучше прибегнуть к пролонгации:

- увольнение с работы;

- потеря работы из-за сокращения;

- серьезные проблемы со здоровьем;

- форс-мажорные ситуации.

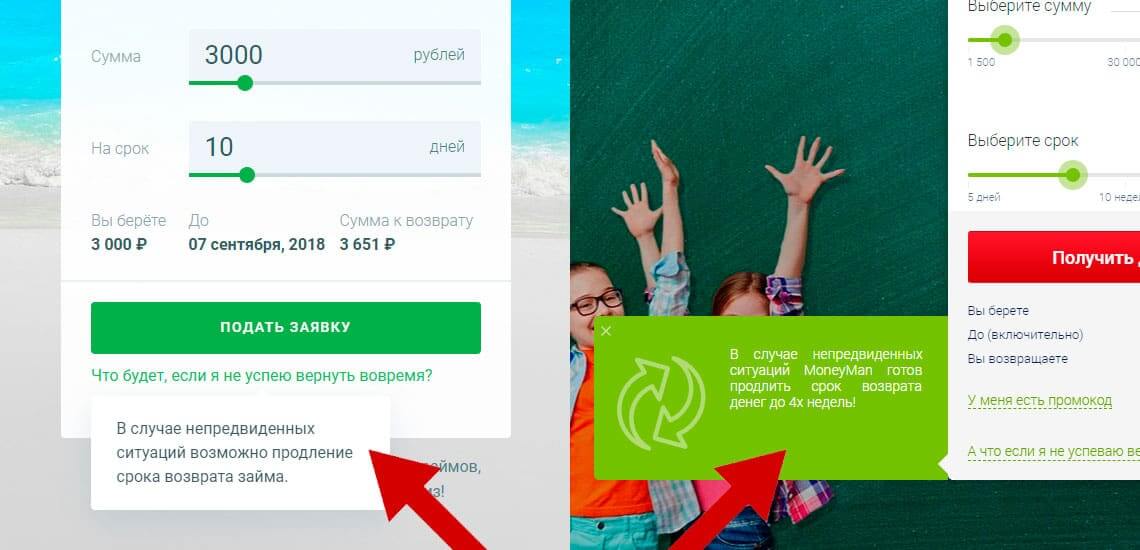

Чтобы оформить услугу, нужно заключить дополнительное соглашение к договору. Заново документы – паспорт, справку о зарплате – подавать не нужно. Все данные у организации есть. Она сама составит дополнительное соглашение и выдаст новый график платежей.

Условия пролонгации прописываются на официальном портале микрофинансовой организации.

Что делать, если пролонгация не прописана, но нужна?

Если функция не указана на сайте компании, нужно обратиться в службу поддержку или к менеджеру, который оформлял соглашение. Возможно, правила изменились или клиент просто не нашел нужной информации. У большинства МФО действует неавтоматическое продление договора.

Если пролонгации все-таки нет, можно попросить рассмотреть индивидуальную ситуацию. Если финансовые проблемы связаны с серьезными причинами – проблемами со здоровьем, сокращением на работе – компания может пойти навстречу и увеличить срок выплат.

Условия пролонгации

Условия в каждой микрофинансовой организации разные. Но во всех действует одинаковое правило. Оформить продление можно только при оплате начисленных процентов.

Стоимость процедуры. В большинстве организаций пролонгация бесплатно. Но за каждый день нужно будет платить, как и раньше – установленной процентной ставкой. Иногда бывают исключения и за саму услугу нужно заплатить. Оплата может быть в виде:

- фиксированной суммы;

- комиссии – процента от первоначальной суммы.

Количество продлений. В большинстве организаций количество продлений не ограничивается.

Сумма. Сумма не меняется. То есть тело ссуды остается прежним, а вот переплата увеличивается – за счет процентов на более длительный срок.

Процентная ставка. Процент сохраняется прежним. Действует ставка, зафиксированная в первоначальном договоре.

Может ли МФО отказать в продлении микрозайма?

Да, такой сценарий возможен – микрофинансовая организация имеет право это сделать. Самые распространенные причины для отказа:

- установлен лимит по количеству продлений договора, и он исчерпан. Например, есть ограничение на 10 пролонгаций, а клиент подает заявку на одиннадцатый раз;

- клиент систематически нарушал условия договора. Это может быть любое действие из перечисленных: постоянно допускал небольшие просрочки; не корректировал персональные данные при их изменении (например, при появлении нового номера телефона); часто подавал заявки на реструктуризацию или на рефинансирование;

- после повторной проверки данных компания нашла данные клиента, которые не соответствуют действительности (ошибки в паспортных данных, в регистрации и т.д.);

- существенное ухудшение кредитной истории после оформления займа. Например, взяты новые ссуды или подано много заявок в кредитно-финансовые организации.

Что будет, если вы все-таки не вернули деньги и после пролонгации?

Последствия будут такими же, как и до пролонгации. Только возвращать нужно будет большую сумму – с учетом дополнительных процентов за продленный срок.

Во-первых, будет начислен штраф:

- до 20% годовых в том случае, если ставка за просрочку прописана в договоре (ограничения ЦБ РФ);

- до 0,1% в день, если штрафные санкции не указаны.

Если просрочка большая, МФО вправе потребовать полного погашения всего долга:

- в течение 10 дней, если срок займа не превышает 60 дней;

- в течение 30 дней, если это более длительная ссуда.

Это условие действует в том случае, если просрочка превысила 10 дней. Если это 1-2 дня, то можно обойтись только начислением небольшой пени.

Если после просрочки клиент не вносит нужную сумму, то МФО может передать долг коллекторскому агентству. В этом случае давление на заемщика будет более жестким – постоянные звонки, письма и возможно, личные встречи.

МФО не обязана связываться с коллекторами. Она может подать в суд и долг вернут судебные исполнители. Либо спишут с текущих счетов, либо реализуют часть имущества в счет задолженности.

Адвокаты полагают, что позиция ВС не является революционной. Один из них отметил сложность определения момента истечения исковой давности при заключении сторонами ряда дополнительных соглашений, изменяющих предмет или срок договора. Другой напомнил, что при подписании таких документов необходимо внимательно анализировать все обстоятельства и понимать последствия, к которым они могут привести.

Верховный Суд РФ вынес Определение по делу № 304-ЭС19-2724, в котором указал на неверные выводы нижестоящих судов о моменте возникновения обязательства по оплате работ и об определении начала течения срока исковой давности.

В сентябре 2017 г. стороны подписали дополнительное соглашение к договору, из условий которого следовало, что они согласовали увеличение цены работ. Затем актом сдачи-приемки выполненных работ, датированным октябрем 2017 г., стороны подтвердили выплату заказчиком части долга, а также наличие задолженности. В январе 2018 г. подрядчик направил заказчику претензию об уплате долга с начисленными процентами за пользование чужими денежными средствами. Не получив ответа, подрядчик обратился в Арбитражный суд Республики Алтай с иском о взыскании задолженности на сумму более 3 млн руб.

Суд решением от 18 мая 2018 г. по делу № А02-257/2018 в удовлетворении иска отказал. Он согласился с квалификацией договора в качестве подрядного, а также с тем, что истец представил надлежащие доказательства выполнения им работ и передачи их результата ответчику, который принял их в январе 2011 г., не заявив претензий к качеству и количеству. Суд также признал наличие задолженности заказчика перед подрядчиком, однако отказал в иске, мотивируя тем, что ответчик заявил об истечении срока исковой давности.

Суд указал, что, поскольку по условиям договора заказчик должен был оплатить выполненные работы не позднее 6 февраля 2011 г., подрядчик с 7 февраля того же года знал о нарушении его прав. Исходя из этого, первая инстанция решила, что трехлетний срок для предъявления иска истек 7 февраля 2014 г.

Истец, опровергая указанный вывод, в ходе заседания обращал внимание суда на подписание допсоглашения и акта осенью 2017 г., которые, по его мнению, исключали возможность применения норм об исковой давности. Суд, в свою очередь, отметил, что перерыв в течении срока исковой давности в связи с совершением действий, свидетельствующих о признании долга, мог быть лишь в том случае, если соответствующие действия были совершены ответчиком в пределах срока давности, но не после его истечения.

При этом суд не применил п. 2 ст. 206 ГК, согласно которому течение срока исковой давности начинается заново, если по его истечении должник признает свой долг письменно, поскольку данная норма начала действовать с 1 июня 2015 г., а правоотношения сторон возникли ранее. Первая инстанция также указала, что требование о взыскании процентов за пользование чужими денежными средствами также не подлежит удовлетворению, поскольку является дополнительным и в соответствии с п. 1 ст. 207 ГК прекращается после истечения срока давности по главному требованию.

Апелляционная инстанция в постановлении от 7 августа 2018 г. поддержала выводы нижестоящего суда о пропуске подрядчиком срока исковой давности. В обоснование своей позиции апелляция сослалась на Определение Конституционного Суда РФ от 28 июня 2018 г. № 1556-О, в котором указано, что п. 2 ст. 206 ГК применяется к правоотношениям, возникшим после дня вступления в силу указанной нормы. Постановлением кассационной инстанции от 5 декабря того же года акты нижестоящих судов оставлены без изменения. Суд признал выводы первой и апелляционной инстанций о пропуске истцом срока исковой давности обоснованными.

Ссылаясь на существенное нарушение судами норм права, общество обратилось с кассационной жалобой в Верховный Суд. Как указывалось в жалобе, допсоглашением и актом, подписанными в октябре 2017 г., подтверждалось продолжение договорных отношений по окончательному исполнению обязательств.

Судебная коллегия по экономическим спорам поддержала доводы заявителя, указав на неверные выводы нижестоящих судов о моменте возникновения обязательства по оплате работ и об установлении начала течения срока исковой давности.

ВС напомнил, что поскольку в договоре установлен срок для исполнения предпринимателем обязательства по оплате работ, то по смыслу п. 2 ст. 200 ГК исковая давность начинает течь после окончания срока исполнения обязательства. Верховный Суд обратил внимание, что стороны согласовали в договоре прекращение его действия после выполнения взаимных обязательств. При этом п. 3 ст. 425 ГК установлено, что договор, в котором отсутствует условие о том, что окончание срока его действия влечет прекращение обязательств сторон, признается действующим до определенного в нем момента окончания исполнения обязательств.

ВС также пояснил, что дополнительным соглашением были изменены условия договора и установлена новая стоимость работ. Более того, стороны указали, что допсоглашение составлено во исполнение спорного договора, который считается прекращенным с момента получения заключения госэкспертизы по проверке достоверности определения сметной стоимости. При этом в акте истец и ответчик признали выполненные работы удовлетворяющими условиям допсоглашения и отразили оставшуюся сумму задолженности по оплате работ.

Кроме того, в определении отмечается, что нижестоящим инстанциям следовало установить, является ли заключение допсоглашения продлением заказчиком срока исполнения обязательства по оплате работ, поскольку в этом случае применение исковой давности невозможно.

В итоге ВС пришел к выводу, что нижестоящие суды допустили существенные нарушения, поэтому отменил процессуальные решения по делу, направив его на новое рассмотрение в первую инстанцию.

Адвокат также пояснил, что еще в 2008–2011 гг. ВС в своих определениях неоднократно указывал на порядок применения п. 3 ст. 425 ГК в части признания договора действующим до определенного в нем момента окончания исполнения сторонами обязательства. Игорь Кустов согласился, что комментируемое определение соответствует позиции ВС, занимаемой им ранее по ряду решений.

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- Высшее образование.

- Работал в банках 3 года.

- Журналист на ТВ.

- Финансовый аналитик. . .

При оформлении займа, клиенты получают доступ к некоторым дополнительным услугам компании. Главной из них является пролонгация займа. Для тех, кто еще не обращался в МФО, данный термин окажется непонятным. На самом деле этот инструмент играет ключевое значение в ситуации, когда заемщик не может вовремя исполнить свои обязательства.

- Что такое пролонгация займа

- Как работает пролонгация по займу

- Сколько это стоит

- Сколько раз можно воспользоваться продлением договора

- Недостатки услуги

- Может ли МФО отказать в продлении микрозайма

Что такое пролонгация займа

Если заемщик не может вовремя исполнить взятые ранее на себя обязательства, ему достаточно воспользоваться услугой пролонгации. В этом случае просроченная задолженность образовываться не будет. В списке компаний, предусматривающих пролонгацию по своим займам, значатся:

Бробанк: Список можно продолжать, так как на рынке с пролонгацией работает очень много компаний. Инструмент не только помогает заемщику избежать возникновение просрочки, но еще и приносит прибыль самой микрофинансовой компании.

Как работает пролонгация по займу

Услугой можно воспользоваться в любой момент, независимо от оставшегося срока действия соглашения. Но целесообразнее всего использовать пролонгацию в конце срока действия договора. Для этого пользователь должен иметь доступ в личный кабинет, где среди прочих опций есть пролонгация займа. Достаточно выбрать срок продления, и оплатить проценты, начисленные не тело суммы займа.

После активации услуги, соглашение продлевается на выбранный пользователем срок. По срокам возможного продления, компании устанавливают свои правила. В одном случае такой срок не может превышать длительность основного договора — если соглашение заключалось на 15 дней, то и продлить его можно максимум на этот срок.

В других случаях срок пролонгации фиксированный, и уменьшить / увеличить его нельзя. И третий вариант — когда продлить займ можно максимум на тот срок, который предусмотрен в компании в виде предельного по всем продуктам. К примеру, если максимальный срок договора в компании любому по займу 1 месяц, то при пролонгации заемщик может выбрать любой срок, но в пределах месяца.

Сколько это стоит

Услуга не бесплатная. За ее использование заемщики должны платить определенную сумму. Размер суммы пролонгации будет меньшим, чем общая сумма задолженности. Чтобы договор продолжал действовать, как и прежде, клиенту необходимо оплатить определенный срок пролонгации, но эта оплата никак не повлияет на сумму основного долга.

Пример:

Следовательно, чтобы воспользоваться опцией продления займа, ее нужно заранее оплатить. Процент для расчета оплаты будет действовать прежний. Если договор оформлялся под 1% в день, то при задолженности в 5 000 рублей пролонгация на 10 дней обойдется пользователя в 500 рублей (10% от основного долга). Расчет производится от суммы основного долга, так как именно ее заемщик обязан внести по условиям договора.

Некоторые компании поступают иным образом. Для оплаты продления своих договоров они используют фиксированные суммы, которые высчитываются от первоначальных сумм займа. К примеру, заемщик оформил займ на 2 000 рублей, но к установленному соглашением сроку не смог погасить совокупную сумму долга. Для пролонгации займа на определенный срок, ему будет необходимо внести ту сумму, на которую укажет компания. При этом алгоритм расчета стоимости продления договоров МФО разрабатывают самостоятельно.

Сколько раз можно воспользоваться продлением договора

По небольшим суммам займа продлевать соглашение можно несколько раз, но в пределах одного года. При этом год берется не календарный, а фактический – 365 дней. Если условия пролонгации не будут нарушаться, то в течение всего года общая сумма долга будет неизменной, так как пролонгация оплачивается заемщиком отдельно.

При нарушении условий продления договора, на конечную сумму долга будут начисляться проценты, предусмотренные основным договором. Помимо этих процентов на сумму долга также начисляются и штрафные санкции. Некоторые компании не допускают использование опции второй и последующий разы, после одного допущенного нарушения.

Недостатки услуги

Пролонгация займа помогает заемщику избежать применения в его отношении штрафных санкций, но у этой услуги есть один существенный недостаток – каждая пролонгация никак не повлияет на сумму долга, а значит, что заемщик, даже после нескольких продлений договора займа, останется действующим должником компании. В некоторых случаях общая сумма всех продлений за календарный год может превысить сумму основного долга, что не запрещается законодательством.

Пользоваться услугой рекомендуется только в том случае, если заемщик уверен, что в пределах определенных сроков он сможет полностью исполнить свои обязательства. В идеале срок пролонгации должен составлять несколько дней – пока клиент не получит какой-либо доход, из суммы которого будут погашены обязательства.

В остальных случаях в пролонгации нет практического смысла. Если не предвидится никакого дохода или прибыли в ближайшем будущем, то намного проще и правильнее взять в долг у знакомых и погасить свои обязательства перед компанией.

Может ли МФО отказать в продлении микрозайма

Такое решение может быть принято компанией, так как законодательно МФО не обязаны предоставлять заемщикам право на продление займов. Отрицательное решение принимается редко, и, как правило, в следующих случаях:

- заемщик использовал максимальное количество продлений, предусмотренное в конкретной компании;

- при использовании пролонгации были существенно нарушены ее условия;

- после выдачи средств заемщику, служба безопасности МФО обнаружила подлог – указаны недействительные паспортные данные; не актуальной является информация о текущем месте проживания или о месте работы; заемщик подпадает под категорию лиц, которые не имеют права пользоваться услугами МФО;

- повышение кредитной нагрузки – во время исполнения договора, заемщик обратился в сторонние организации, и оформил еще несколько займов (кредитов).

В любом случае, опция является нужной, если даже заемщик уверен в своих финансовых возможностях. При обращении в любую МФО, достаточно ознакомиться с программой выдачи займов, и уточнить, предусматривается ли здесь опция продления. Как было отмечено, с таким инструментом работают крупнейшие компании, так как при правильном его использовании, он выгоден обеим сторонам.

Россияне стали всё чаще объединять несколько кредитов в один с более низким процентом и экономить на переплате. Разбираемся, какие банки предлагают такое рефинансирование и в каких случаях оно выгодно.

Что случилось

За последние три месяца спрос на объединение ипотеки и потребкредитов в один заём вырос на 15–20%. Этому способствовал рост цен на жильё. Квартиры, которые куплены в ипотеку и находятся в залоге у банка, стали дороже, соответственно, под подорожавший залог банк может одобрить больший кредит. Его можно взять и погасить уже имеющуюся ипотеку и потребкредит. За счёт этого сэкономить на процентах, ведь ставки по жилищным кредитам, как правило, ниже, чем по потребительским.

Два способа объединить несколько кредитов в один

Объединить ипотеку, потребительский и, например, автокредит, можно двумя способами:

Рефинансирование — это выдача нового кредита для погашения уже имеющихся займов. Клиент может получить деньги под более низкий процент или уменьшить срок кредитования, тем самым снизить переплату. Или, наоборот, срок кредита можно увеличить, чтобы уменьшить ежемесячный платёж и сделать нагрузку более комфортной.

Консолидация — это переоформление нескольких кредитов в один. Заёмщик не заключает нового кредитного договора, не оформляет заново страховку, но для него меняется график платежей, сумма выплат и процентная ставка.

- собрать займы в одну ипотеку;

- собрать займы в один потребкредит без залога.

В первом случае в залоге у банка останется квартира, во втором — обременение в недвижимости снимут и её будет проще, например, продать. Но срок кредита и максимальная сумма будут больше именно в первом случае, поскольку так банк меньше рискует своими деньгами. Так что какой именно вариант подходит лучше, должен решить сам заёмщик в зависимости от того, что для него важнее. Если речь идёт о квартире в Москве и остаток по ипотеке, скажем, 10 миллионов ₽, то долги придётся объединять в ипотеку. Потребкредит на такую сумму банки, скорее всего, не одобрят.

Объединение займов в ипотеку

- Недвижимость остаётся в залоге у банка.

- Максимальная сумма займа — 30–60 миллионов ₽.

- Максимальный срок — 30 лет.

- Можно увеличить срок кредита и сделать платёж более комфортным.

- Можно уменьшить ставку и сэкономить на переплате.

Объединение займов в кредит

- Недвижимость выводится из-под залога.

- Максимальная сумма займа — 3–7 миллионов ₽.

- Срок кредита меньше — до 7 лет.

- Можно уменьшить срок кредита и сэкономить на переплате.

- Можно снизить ставку и сэкономить на переплате.

Что касается ставок, то интересные варианты есть в обоих случаях. Семье, где после 1 января 2018 года родился ребёнок, банк может рефинансировать ипотеку под 5% (за счёт программы с господдержкой для семей). При этом под 5,5–5,9% можно рефинансировать потребкредит. Но такие условия банки готовы предложить не всем заёмщикам, а, например, только своим зарплатным клиентам.

Условия по рефинансированию ипотеки в банках из топ-3 по размеру активов

| Банк | Ставка, % годовых | Максимальная сумма | Дополнительные условия |

|---|---|---|---|

| Сбербанк | От 7,9% | 30 миллионов ₽ | Минимальная сумма кредита — 300 тысяч ₽. Объединить можно до пяти кредитов. |

| ВТБ | От 8,2%* | 30 миллионов ₽ | Можно отложить первый платёж на три месяца. |

*В случае ипотеки с господдержкой для семей ставка ниже — 5% в ВТБ и 5,2% в Газпромбанке.

Условия по рефинансированию потребкредита в банках из топ-3 по размеру активов

| Банк | Ставка, % годовых | Максимальная сумма | Дополнительные условия |

|---|---|---|---|

| Сбербанк | От 8,9% | До 3 миллионов ₽. |

Как оформить рефинансирование

Эксперт рекомендует подавать заявление в банк, где нет действующих кредитов. В этом случае нужно собрать стандартный пакет документов:

- паспорт;

- СНИЛС;

- справка с места работы (иногда и трудовая книжка);

- справка 2-НДФЛ;

- кредитный договор с предыдущим банком;

- справка об остатке задолженности.

После одобрения кредита понадобится собрать ещё ряд документов:

- договор купли-продажи недвижимости;

- свидетельство о регистрации права собственности;

- кадастровый паспорт;

- кредитный договор;

- график платежей;

- договор страхования и квитанция об оплате страховой премии;

- справка Ф40 из паспортного стола;

- справка об отсутствии задолженности по коммунальным платежам.

Список необходимых документов после одобрения кредита может меняться в зависимости от требований банка. Поэтому полный перечень лучше уточнить в самом банке.

Когда банк может отказать в рефинансировании

Чаще всего банки отказывают в рефинансировании по таким причинам:

- плохая кредитная история;

- ошибки в истории выплат по кредитам;

- небольшой ежемесячный доход или вопросы к работодателю;

- рефинансирование кредита, оформленного на другого человека;

- отсутствие в кредитной истории того займа, который планируется рефинансировать;

- недвижимость не соответствует требованиям банка;

- просроченные задолженности;

- с момента оформления ипотеки прошло меньше 3–6 месяцев.

Из-за чего можно потерять деньги при рефинансировании

Рефинансирование ипотеки или кредита может быть невыгодным. Вот на что нужно обратить внимание, чтобы не потерять деньги.

В ситуации с ипотекой нужно изучить схему выплаты текущего займа. Рефинансирование жилищного кредита может быть невыгодным в случае, если он выплачен больше чем на 50%, поясняет РБК. Дело в том, что большинство банков выдают ипотеку с аннуитетной схемой выплат. Это значит, что сначала заёмщик отдаёт преимущественно проценты, потом гасит тело кредита. И если большая часть процентов уже выплачена, при рефинансировании уже другой банк на оставшуюся сумму вновь начислит проценты, что невыгодно. В этом случае более оптимальный вариант — выплачивать кредит с опережением графика, тем самым снижать переплату по процентам.

2. Залог недвижимости. Банк может забрать находящееся в залоге имущество, если клиент перестанет платить по кредиту. Также нужны деньги для новой оценки недвижимости при рефинансировании.

3. Страхование недвижимости. Иногда договор можно переоформить на другой кредит, иногда придётся оформлять новый полис. При этом страховая может не разрешить использовать остаток страховой премии для оплаты страховки по новому кредиту. Это дополнительные расходы.

4. Налоговый вычет. Могут возникнуть сложности с получением налогового вычета по процентам по ипотеке. Во время рефинансирования при увеличении доступной суммы кредита меняются параметры ипотеки, цель нового кредита может не соответствовать той, при которой положен возврат, поясняет ведущий эксперт отдела сделок с недвижимостью финансовой группы Proffinans Лариса Ладыгина.

Выводы

При написании статьи редакция Сравни.ру не сотрудничала с банками.

Читайте также:

- Должен ли руководитель быть специалистом

- Как войти на госуслуги по отпечатку пальца на телефоне

- Какое мнение по поводу условий формирования демократии среди граждан преобладает

- Выберите что лишнее и объясните почему право на жизнь право на имя право на достойную

- Куда можно обжаловать решение департамента соцзащиты