Можно ли рефинансировать ипотеку после реструктуризации

Обновлено: 28.06.2024

простой способ платить меньше. Объедините ипотечные кредиты, которые взяли

в другом банке, в один кредит со сниженной ставкой:

ежемесячная нагрузка или общая переплата будут ниже.

Какие кредиты можно рефинансировать

Ипотека в другом банке

Можно рефинансировать ипотечный кредит, оформленный в другом банке

Ипотека + любой кредит в другом банке

Например, долг по кредитной карте, автокредит или потребительский кредит в другом банке

Один кредит — удобнее, чем несколько

Платить будет проще: одна дата платежа, один платёж, один счёт

Сэкономьте на платежах

Один общий платёж будет меньше, чем отдельно по каждому кредиту. Посчитайте выгоду на калькуляторе ниже

Без справок

Заявка онлайн без справки об остатке задолженности

Дополнительные деньги

При желании вы можете получить дополнительные деньги на личные нужды

Посчитайте выгодные для вас условия рефинансирования

Ставки рефинансирования

От 9,6%*

* Ставка от 11,6% годовых действует до погашения рефинансируемого ипотечного кредита в другом банке и регистрации ипотеки в СберБанке.

Как это работает

В случае одобрения Сбербанк переведёт деньги на ваши счета в других банках для погашения действующих кредитов

Требования к заёмщику

Возраст

Не младше 21 года и не старше 75 лет на момент возврата кредита

Стаж работы

От 3-х месяцев на нынешнем месте работы

Созаёмщик

Супруг(а) — всегда созаёмщик, если собственность не разделена по брачному договору

от 300 000 рублей

Сумма кредита под рефинансирование может состоять из нескольких частей.

Обязательная часть – это погашение ипотеки в другом банке:

Дополнительно в сумму кредита можно включить:

- до 1 500 000 рублей - на погашение других кредитов

- до 1 000 000 рублей - на личные цели

Таким образом, максимальная сумма кредита:

При этом, общая сумма кредита не должна превышать меньшую из величин:

- 85% стоимости объекта недвижимости, указанной в отчете об оценке для объектов недвижимости с оформленным правом собственности или в договоре инвестирования строительства для строящихся объектов недвижимости

- сумму остатков основного долга и текущих процентов по рефинансируемым кредитам, а также сумму, запрошенную заемщиком или созаемщиками на цели личного потребления

от 1 года до 30 лет

— Один ипотечный кредит, предоставленный иной кредитной организацией, на цели:

- приобретения или строительства недвижимости, а также для оплаты капитального ремонта

- рефинансирования (перекредитования) ипотечного кредита или займа, ранее предоставленного иной кредитной организацией или юрлицом на цели приобретения или строительства недвижимости, включая оплату капитального ремонта

Сбербанк не ограничивает количество предыдущих рефинансирований (перекредитований) по ипотечному кредиту. Главное, чтобы первичный кредит в рамках рефинансируемой ипотеки был предоставлен на цели приобретения или строительства недвижимости.

— До пяти различных кредитов:

- потребительские кредиты, предоставленные иной кредитной организацией

- автокредиты, предоставленные иной кредитной организацией

- кредитные карты, дебетовые банковские карты с разрешенным овердрафтом, предоставленные иной кредитной организацией

- потребительские и автокредиты, предоставленные Сбербанком

Залог недвижимости (апартаменты/квартиры/комнаты/дома/таун-хауса), на приобретение которой предоставлен рефинансируемый ипотечный кредит либо залог недвижимости, которая является обеспечением по рефинансируемому ипотечному кредиту:

- на этапе строительства – залог прав требования участника долевого строительства (иных прав, приобретенных по договору инвестирования), при этом недвижимость должна находиться в объекте, аккредитованном Сбербанком;

- после государственной регистрации права собственности на закладываемую недвижимость или при приобретении готового объекта недвижимости – залог (ипотека) приобретенного/построенного объекта недвижимости.

Если недвижимость приобретена за счет рефинансируемого ипотечного кредита, она может быть обременена ипотекой в пользу первичного кредитора. Это обременение снимается после погашения рефинансируемого ипотечного кредита, после чего недвижимость передается в залог банку.

Если по рефинансируемому кредиту оформлен залог иной недвижимости, то приобретенный за счет кредита объект должен быть свободен от обременения правами третьих лиц/ не состоять под арестом (запретом).

Добровольное страхования жизни и здоровья заемщика в соответствии с требованиями Банка.

Требования к заемщикам

не менее 21 года

От 3-х месяцев на нынешнем месте работы.

Заемщик/Титульный созаемщик должен являться заемщиком/одним из созаемщиков по Рефинансируемым кредитам по рефинансируемому жилищному кредиту (только в случае, если он является супругом заемщика по рефинансируемому жилищному кредиту). При наличии в кредитных документах по рефинансируемому жилищному кредиту условий, в соответствии с которыми все действия, связанные с его оформлением, получением, сопровождением возлагаются на конкретного созаемщика, Заемщиком/Титульным созаемщиком должно выступать данное физическое лицо. Требования к Созаемщику(кам) аналогичны требованиям, предъявляемым к Заемщику. Супруг(а) Титульного созаемщика является созаемщиком в обязательном порядке вне зависимости от его(ее) платежеспособности и возраста. Супруг(а) Титульного созаемщика не включается в состав Созаемщиков только в случаях:

- наличия действующего брачного договора, устанавливающего режим раздельной собственности на имущество супругов, в том числе в отношении недвижимости,

- наличия нотариального согласия супруга(и) на заключение кредитного договора,

- отсутствия у супруга(и) Титульного созаемщика гражданства Российской Федерации.

* Срок возврата кредита полностью приходится на трудоспособный или пенсионный возраст заемщика/каждого из платежеспособных созаемщиков.

Для рассмотрения кредитной заявки необходимы:

Данные сведения необходимо подтвердить путем предоставления в банк любого из указанных документов: кредитный договор, график платежей, уведомление о полной стоимости кредита, документ, подтверждающий изменение реквизитов Первичного кредитора.

Банк оставляет за собой право в ходе рассмотрения заявки на кредит дополнительно запросить у клиента сведения о рефинансируемом кредите:

- об остатке ссудной задолженности по Рефинансируемому кредиту с начисленными процентами

- о наличии/отсутствии текущей просроченной задолженности и просроченной задолженности в течение последних 12 месяцев

Такие сведения должны быть подтверждены документом от банка-кредитора по рефинансируемому кредиту (справкой, выпиской или иным документом). Сведения должны быть актуальными на дату предоставления в Сбербанк.

О реквизитах для погашения рефинансируемых кредитов:

Платежные реквизиты, по которым будет направляться сумма для погашения кредита в другом банке, необходимо предоставить при предоставлении в банк первичного пакета документов. Если эти реквизиты изменятся в период времени между подачей заявки и выдачей кредита Банком, выдача кредита не состоится и кредитную заявку нужно будет подать повторно с указанием новых реквизитов.

Если рефинансируемый кредит был переведен/ продан в другой банк (другую организацию: например в АИЖК), то при подаче заявки необходимо предоставить в Банк документ, подтверждающий изменение реквизитов для погашения рефинансируемого кредита.

Документы, которые могут быть предоставлены после одобрения кредитной заявки:

- Документы по предоставляемому залогу (могут быть предоставлены в течение 90 календарных дней с даты принятия решения Банком о выдаче кредита)

Несмотря на общую цель реструктуризации и рефинансирования ипотеки – облегчение финансовой нагрузки, – это совершенно разные банковские процедуры. Различия кроются и в условиях, и в положении заемщика. Как происходит рефинансирование кредита, в чем заключается процесс его реструктуризации, на что стоит обратить особое внимание, если вам предстоит совершить одно из этих действий, специально для Новострой-М рассказала Елена Земцова, управляющий партнер агентства элитной недвижимости Delta Estate.

При рефинансировании инициатором всегда выступает сам заемщик, преследующий цель сделать выплаты более комфортными и уменьшить переплату. При реструктуризации ипотеки заемщик уже находится в безвыходном положении, когда нет возможности платить дальше.

Такие клиенты имеют мало шансов на оформление нового кредита в другом банке из-за просрочек по выплатам и испорченной кредитной истории. Поэтому реструктуризация – это единственный способ мирного урегулирования вопроса с банком вне судебного разбирательства.

Часто инициатором процедуры может выступать и сам банк. Но и тут есть нюансы. Основания для процедуры реструктуризации должны быть существенны – серьезные изменения в состоянии здоровья, семейном статусе или трудовой деятельности. В случае сокращения доходов, но сохранении постоянного рабочего места в реструктуризации может быть отказано.

При реструктуризации текущие условия по ипотечному кредиту пересматриваются. В зависимости от банка это может быть предоставление кредитных каникул (обычно на срок до 6 месяцев), уменьшение суммы платежа при увеличении срока кредита, рассрочка по кредиту.

При этом важно понимать, что редко новые условия являются выгодными для заемщика. Например, банк предлагает увеличить срок кредитования с сохранением текущей ставки. Ежемесячный платеж уменьшится, но по итогу к окончанию кредита общая переплата будет больше. В плане оформления такая процедура, как правило, не несет дополнительных расходов для заемщика.

При рефинансировании один кредит полностью перекрывается другим по более привлекательной ставке. И если реструктуризация возможна только в том же банке, где был взят кредит, то рефинансирование позволяет уйти в любой другой банк. Но так как это, по сути, оформление нового кредита, то процедура связана с дополнительными расходами и потраченным временем.

Необходимо заново собрать все документы, сделать новую оценку стоимости квартиры, снова доказать свою платежеспособность, а также оформить новую страховку.

Важно помнить, что при рефинансировании страховые выплаты могут увеличиваться, так как банки сотрудничают с разными страховыми компаниями. Несмотря на привлекательность таких программ, на деле реальные условия оказываются менее выгодными. Самые низкие кредитные ставки, указанные в рекламных буклетах, обычно действуют только для определенных категорий клиентов – зарплатных клиентов банка, с идеальной кредитной историей, высокими доходами и т. д.

В большинстве случаев банки соглашаются на минимальное снижение процентов по кредиту. А выгодно рефинансировать ипотеку, если разница между текущими и новыми ставками не менее 2%. Поэтому перед началом оформления нужно, во-первых, изучить предложения разных банков, а во-вторых, просчитать все расходы и выплаты по текущему и новому кредиту и сравнить их. В среднем на всю процедуру уходит 1-2 месяца.

В целом, рефинансирование более выгодная процедура по сравнению с реструктуризацией, но проводить ее имеет смысл если:

1. Кредит получен давно, до закрытия осталось не менее 10 лет, а текущие условия по займам существенно изменились в пользу заемщика. Хороший пример – ипотечные кредиты, взятые 5-6 лет назад по ставкам 15-17% годовых на срок 10-20 лет. Сейчас даже с учетом всех дополнительных расходов выгода от оформления нового кредита будет весьма существенной;

2. Кредит был ранее оформлен в валюте. Валютные кредиты оформляются по более низким ставкам, но ни один заемщик в 2012-2013 годах не предполагал, что в скором времени в России начнется кризис, а платежи возрастут в несколько раз. В такой нестабильной ситуации перевод кредита в рубли, даже по более высоким ставкам, однозначно самое разумное решение. В то же время падение курса рубля приводит к тому, что удорожание кредитов в национальной валюте несколько перекрывается девальвацией.

И точно не имеет смысла рефинансировать текущий ипотечный кредит, если разница в процентных ставках незначительна (менее 1%), если изначально бралась небольшая сумма или срок выплат по кредиту подходит к концу. С учетом всех расходов на оформление нового кредита итоговая переплата окажется больше.

Таким образом, реструктуризация ипотеки – это спасительная мера, которая всегда несет убытки для заемщика. Здесь главная задача урегулировать вопрос с банком и не потерять залоговую недвижимость.

Если вопрос не стоит остро, то лучше выбрать рефинансирование, предварительно промониторив предложения банков и просчитав финансовую целесообразность. С точки зрения влияния на кредитный рейтинг заемщика, это более предпочтительная процедура, а к реструктуризации прибегают уже в крайнем случае.

С формальной точки зрения это новый кредит с более низкой ставкой, которым погашается имеющийся ипотечный кредит. Берут его для улучшения условий кредитования – если не нравится ставка, размер ежемесячного платежа, качество обслуживания в банке, либо необходимо вывести квартиру из-под залога для продажи. Продукт достаточно специфичен: в периоды стабильности ставки рефинансирования он почти не используется.

Нынешняя ситуация в РФ, когда в течение двух лет ставки по кредитам сначала взлетели на 30-50%, а потом упали более чем вдвое – уникальная. Именно сейчас перекредитование ипотеки наиболее выгодно.

Когда выгодно рефинансировать ипотеку?

На этот вопрос нельзя ответить категорично, так как все зависит от конкретной ситуации. Клиенты, желающие изменить условия кредитования, должны понимать, на что идут. Каждую ситуацию нужно рассматривать отдельно, с учетом конкретных особенностей. В качестве примера стоит привести цифры, полученные с помощью калькулятора ипотеки.

Рассмотрим пример

Предположим, что один из клиентов крупного банка оформил ипотечный кредит в размере 2,5 млн. рублей сроком на 20 лет. Ставка на момент заключения сделки составляла 15% годовых. Но через 2 года экономическая ситуация в стране изменилась, и банки стали финансировать клиентов под 10,5%.

За этот период размер основного долга по кредиту сократился незначительно, поскольку заемщик платил преимущественно проценты. Клиент посчитал, что целесообразно переоформить кредит под более низкую ставку. Это позволит ему сделать свой ежемесячный платеж более комфортным. Остаток задолженности на момент принятия решения составлял 2,453 601,11 рублей.

Анализ ситуации на финансовом рынке показывает, что рефинансирование ипотеки будет выгодным не во всех случаях. Обращаться в банк стоит тогда, когда:

- разница в ставках составляет не менее 1-2% годовых;

- клиент выплачивает два ипотечных кредита;

- с момента подписания договора прошло не менее половины срока;

- у заявителя есть валютная ипотечная ссуда, оформленная до 2015 года;

- заемщик ощущает, что долговая нагрузка становится для него непосильной;

- пользователя не устраивают условия сотрудничества с кредитной организацией (например, в банке недостаточно банкоматов или неудобно расположены офисы);

- клиент желает сменить валюту по ипотечной ссуде.

- Важная информация: при переоформлении кредита заемщика ожидают дополнительные расходы по оценке недвижимости, получению справок и оплате госпошлины, а также страхованию. Этот момент стоит учитывать сразу при ориентировочных подсчетах.

Рефинансирование будет успешным, если:

- грамотно выбран новый банк и программа кредитования (мы поможем подобрать выгодные условия рефинансирования);

- правильно собран и заполнен пакет документов (малейшая неточность может вызвать отказ со стороны банка);

- согласие на сделку дают все три стороны - первичный банк-кредитор, клиент и банк, в котором планируется провести рефинансирование ипотеки.

Отзывы ипотечников

Когда рефинансирование ипотеки невыгодно

На самом деле не каждому заёмщику стоит ввязываться в сделки по рефинансированию. Есть довольно обширный перечень случаев и обстоятельств, когда этого делать не стоит:

1. Небольшая сумма оставшегося долга (до 1 миллиона рублей) и маленький срок до погашения (2–3 года и менее).

Дело в том, что основную часть процентов заёмщик выплачивает банку в первой половине срока кредитования, ближе к концу большая часть его ежемесячного платежа идёт как раз на погашение тела кредита.

Рассмотрим на примере:

- остаток долга — 0,5 миллиона рублей;

- срок до погашения — 3 года;

- ставка — 11%;

- размер процентов к уплате — 89 тысяч рублей.

При снижении ставки на 1 процентный пункт — до 10% — размер процентов к уплате снизится до 81 тысячи рублей. Получается, что суммарный выигрыш будет всего 8 тысяч рублей, что сопоставимо с затратами только на оценку квартиры.

2. Небольшая разница в ставках (менее 0,5%).

- остаток долга — 1 миллион рублей;

- срок до погашения — 5 лет;

- первоначальная ставка — 10%;

- размер процентов к уплате — 275 тысяч рублей.

При рефинансировании под 9,5% размер процентов к уплате составит 260 тысяч рублей. Разница составит 15 тысяч. Это вряд ли покроет расходы на рефинансирование.

3. Нет подтверждённого достаточного дохода.

С момента оформления ипотеки ваш официальный доход мог снизиться. Банк откажет в кредите, если платёж будет больше 40–50% от вашей зарплаты.

4. Цена квартиры равна или ниже суммы долга.

Если стоимость квартиры с момента покупки снизилась (такое возможно, например, в кризис), то её может не хватить для оформления залога, тогда деньги и время будут потрачены впустую. Банки берут залоговую стоимость с дисконтом 10–20% от рыночной цены. Так, если квартира раньше стоила 3,5 миллиона рублей, а теперь 3 миллиона, а для погашения кредита вам требуется 3,1 миллиона рублей, то вам откажут. В этом случае максимальная сумма, на которую вы можете рассчитывать, — 2,4–2,7 миллиона рублей.

5. Есть просрочки по другим кредитам за последние год-два.

Когда можно обращаться за рефинансированием ипотечного кредита?

Решение переоформить кредит на покупку жилья должно быть оправданным. Особенно учитывая тот факт, что с марта 2020 года ставки по этой банковской программе повысились на фоне экономического кризиса и объявленной пандемии, для клиента будет выгодна не каждая сделка.

Обращаться в банк за рефинансированием стоит лишь в том случае, когда срок выплаты долга еще не достиг половины от общего срока кредитования. А если до окончания выплаты по кредиту осталось менее года, и заемщик погасил в банке значительную часть процентов, заключать новое соглашение уже нет смысла.

Что касается банков, то они не стремятся выдавать кредиты на рефинансирование ссуд, оформленных недавно. Каждый кредитор желает убедиться в том, что клиент платежеспособен и надежен. Если действующей задолженности менее полугода, то переоформить договор будет затруднительно.

Какую ипотеку можно рефинансировать?

Подвергаться рефинансированию могут не все ипотечные кредиты. К таким кредитам предъявляется ряд требований:

- У клиента должна отсутствовать текущая просроченная задолженность, а ежемесячный платеж по кредиту должен своевременно оплачиваться в течение, как минимум последних 12-ти месяцев. Банки очень строго следят за этим, и наличие даже мелких просрочек может повлиять на решение;

- В каждом финансовом учреждении свои условия по этой программе. Некоторые банки выставляют ограничения по сумме перекредитования. А другие компании определяют срок, ранее которого переоформлять договор нельзя;

- Не удастся рефинансировать кредит, по которому осталось платить менее 3-х месяцев;

- Банк откажет в переоформлении договора на новых условиях тем клиентам, у которых уже была реструктуризация задолженности.

Кстати! Чтобы не забывать о платежах по кредиту, Вы можете воспользоваться услугой от Юником24 "Защита от мошенников". Мы не только будем уведомлять вас в случае просроченного платежа, но и сообщим если кто-то попытается оформить на Вас кредит, об увеличении кредитного лимита, если превышен беспроцентный кредитный лимит по карте и многое другое!

Можно ли рефинансировать ипотеку в другом банке?

Да, можно. Банки неохотно реструктуризуют собственные ипотечные кредиты, поскольку в результате таких сделок они теряют процентный доход из-за понижения ставки. Поэтому оформление в другом банке может оказаться проще, чем с первичном.

На текущий момент популярны следующие условия по оформлению сделок рефинансирования:

- процентная ставка должна быть неизменной в течение всего срока кредитования;

- выдача денег осуществляется только в отечественной валюте;

- хорошая кредитная история в БКИ (проверить свою кредитную историю);

- срок пользования заемными средствами – от 1 года до 30 лет;

- погашение производится равными частями;

- комиссии рассмотрение заявки и выдачу наличности отсутствуют;

- лимит выдачи – 80-85% от стоимости недвижимости;

- в обязательном порядке наличие залога;

- возможность досрочного возврата долга;

- взимание штрафов за просрочку;

- выдача средств только в безналичном порядке;

- повышение процентной ставки при отказе от страховки.

Банки оформляют кредит физическим лицам только в том случае, если:

- платежеспособны;

- не моложе 21 года и на момент окончания срока действия заключаемого договора их возраст не превысит 65-70 лет;

- имеют общий стаж работы не менее 1 года и на последнем участке не менее 3-х месяцев.

Пошаговая инструкция

Чтобы заключить новую сделку, владелец недвижимости должен выполнить пошагово ряд действий.

Документы, необходимые для оформления таких сделок

Для рефинансирования ипотеки обычно требуются те же самые документы, что и для получения обычного ипотечного кредита. Потенциальный заемщик предоставляет в банк пакет документов с личными данными, информацией о трудоустройстве и доходах, а также документы о залоговом имуществе, которое на текущий момент находится в обременении, и ожидает переоформления. В некоторых случаях для проведения процедуры рефинансирования может потребоваться ИНН и СНИЛС заявителя.

Подтвердить доход можно различными способами:

- справкой из бухгалтерии в форме 2-НДФЛ;

- выписками с банковских счетов, куда зачисляется заработная плата, поступает пенсия или различные пособия;

- справкой по форме кредитного учреждения.

Важно: отличительной особенностью таких сделок является то, что клиенту придется также представить в банк документы по ранее оформленному ипотечному кредиту – справку об остатке задолженности, копию кредитного договора, а также полную информацию о рефинансируемой ипотеке (дата заключения соглашения, размер ежемесячного платежа, процентная ставка и др.).

В заявлении, на основании которого производится переоформление кредитного договора, в обязательном порядке прописываются следующие пункты:

- сведения о руководителе и наименование финансового учреждения;

- ФИО, реквизиты документа, позволяющего провести идентификацию заявителя (паспорта);

- размер ссуды;

- цель проведения процедуры;

- срок, на который заключается соглашение;

- размер процентной ставки (цифрами и прописью);

- имущество, предоставляемое в залог.

При рефинансировании ипотеки собственник жилья несет расходы. В числе таких издержек оплата справок, выписок и госпошлины, а также услуг по страховке и оценке недвижимости. Возможно, что заявителю придется отдать деньги за открытие счетов. Существует также комиссия за перевод наличности с текущего счета клиента в банке, с которым заключается новый договор, на его счет в первом кредитном учреждении.

Стоимость дополнительных трат может составлять от 15 до 50 тыс. рублей в зависимости от выбранного банка и конкретных условий рефинансирования. Следует иметь в виду, что совокупные издержки могут увеличиться, если к заключению сделки будут привлечены юристы.

Часто задаваемые вопросы

Вопрос: Как быстро рассчитать выгоду от рефинансирования?

Выгода от рефинансирования = (разница в ежемесячном платеже * количество месяцев кредита) – уже уплаченные по кредиту средства – стоимость страховки – разовые расходы на перекредитование.

Пример использования данной формулы:

Семейная пара в 2016 году купила очень понравившуюся квартиру у аккредитованного застройщика ВТБ24 под 13,8% годовых.

Считаем: 696000 (разница в ежемесячных платежах за 10 лет) – 21 000 (уплаченная в первоначальный банк сумма) – 2000 (стоимость страховки в первоначальном банке) – 34 000 (стоимость страховки в новом банке) – 3500 (стоимость оценки квартиры) – 1200 (стоимость справок по сделке) = 634300 руб. (чистая выгода).

Вопрос: Что такое программа господдержки рефинансирования ипотеки?

Так или иначе, в рамках программы с начала 2016 года снизить кредитную нагрузку на сумму до 200 тысяч рублей смогли свыше 22 тысяч заемщиков (под действие господдержки попадали ипотечники, чьи доходы с момента взятия кредита упали на 30% и более). Желающих было намного больше, однако банки по одним им ведомому алгоритму затягивали рассмотрение заявок одним и пропускали других.

С августа 2017-го акцент в программе смещен на обладателей валютной ипотеки, стоимость обслуживания которой выросла более, чем на 30% из-за снижения курса рубля. Предполагается реструктурировать около 1300 таких кредитов.

Отзывы ипотечников

Удивительно, но мы попали в эту программу! 25 мая сдала документы в ВТБ24, с конца июня несколько раз звонила, узнавала статус заявки.

13 июля позвонили, сообщили об одобрении и пригласили снова заполнить анкету. Одобрили кредит с переплатой на 600 тысяч меньше (за счет 200 тыс. скидки с основного долга и 400 тыс. экономии по процентам за 25 лет). Потом еще ждала 1,5 недели, снова позвонили, сказали, что нужно заново провести всю подготовку – как при рефинансировании. Оценка, новая страховка, новый кредитный договор. 9 августа состоялась сделка. Ежемесячный платеж сократился на 5 тысяч.

Вопрос: Полагается ли налоговый вычет по рефинансированному ипотечному кредиту?

Имущественный налоговый вычет полагается всем покупателям жилья в ипотеку, и распространяется он как на стоимость самой квартиры, так и на проценты, уплаченные по кредиту. Получить налоговый вычет можно только один раз в жизни.

Рефинансирование ипотеки – это замещение одного жилищного займа другим. Соответственно, если вы ранее не оформляли вычет, то имеете на него полное право после перекредитования. В налоговую инспекцию придется предоставлять как действующий кредитный договор, так и первоначальный – чтобы налоговый орган мог отслеживать правильность указания вами остатка по кредиту.

Обратите внимание: в новом договоре должен быть указан целевой характер займа – рефинансирование ипотеки. Если вы консолидируете несколько продуктов (ипотеку, потребительский, автокредит и т.д.), о налоговом вычете можете забыть – на потребкредиты под залог недвижимости он не распространяется.

Если жилье приобреталось до 2014 года, в расчете налогового вычета учитываются фактически оплаченные проценты сверх лимита в 2 млн.рублей. Купленная в ипотеку (в том числе при последующем рефинансировании) после 1 января 2014 года недвижимость позволяет получить вычет на 2 миллиона рублей по основной стоимости помещения, а также в размере до 3 миллионов рублей – по уплаченным процентам как до перекредитования, так и после него. То есть максимально можно получить на руки 5 000 000 * 0.13 = 650 000 рублей.

Заключение

Итак, рефинансирование ипотеки – полезная финансовая услуга, которая призвана сократить ваши расходы на обслуживание кредита и итоговую переплату, это подтвердили наши расчеты. Однако, прежде чем принимать решение о рефинансировании, нужно взять калькулятор и все посчитать. Большинство людей не будут этим заниматься в силу лености характера. Но когда на кону стоит возможность сэкономить от нескольких сотен тысяч до нескольких миллионов рублей – наверное стоит себя пересилить.

Центр независимой экспертизы и оценки

Нам доверяют

Заказать оценку квартиры или жилого дома очень просто

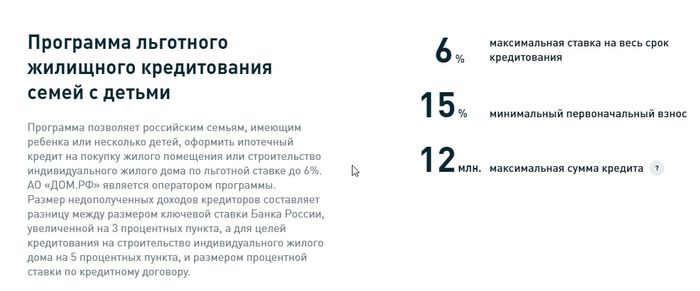

Государство напрямую не выдает потребительские кредиты и ипотеку. Но уже несколько лет действуют программы, по которым государство предлагает кредитование на льготных условиях. Прежде всего, это рефинансирование ипотеки под 6 процентов, которым могут воспользоваться семьи во всех регионах России.

Еще меньше будет процентная ставка для заемщиков с детьми, проживающих на территории Дальневосточного федерального округа (ДФО) — 5% годовых. Государство не перечисляет деньги напрямую заемщикам, а компенсирует банкам разницу в процентах. Подробнее об условиях государственных программ читайте в нашем материале.

Что такое рефинансирование кредитов государством

Государственные программы семейной и льготной ипотеки предусматривают возмещение банкам выпадающих доходов от разницы в процентных ставках. Эта система работает следующим образом:

- банк заключает с заемщиком договор на новую ипотеку или на рефинансирование действующего кредита под 5 или 6% годовых;

- после заключения договора кредитования или рефинансирования банк сможет возместить за счет государства разницу по выпадающим доходам;

- из бюджета перечисляется выпадающий для банка доход по новой или рефинансированной ипотеке;

- выпадающий доход определяется как разницы между процентом по договору с гражданином и ключевой ставкой Центробанка РФ, увеличенной на 3-5 процентных пункта (в зависимости от вида договора, по которому идет возмещение).

Граждане не участвуют в схеме взаиморасчетов и компенсаций между кредитными организациями и государством. Они заключают договор напрямую с банком, если отвечают условиям льготной программы. Поэтому и деньги по новой или рефинансированной ипотеке гражданин получит напрямую от банка, а не от государства.

Условия программы кредитования ипотеки и рефинансирования жилищных кредитов семей с детьми

На данный момент государство предоставляет льготу по трем направлениям кредитования:

- получение новой ипотеки на покупку или возведение жилого объекта;

- рефинансирование в отношении кредита, если он был взят ранее для погашения ипотеки;

- рефинансирование остатка задолженности по действующей ипотеке.

Что такое льготная ипотека и для кого

она предназначена? Задайте

вопрос юристу

Для каждого их перечисленных направлений предусмотрены специальные условия по лимиту кредитования, требованиям к заемщику. На данный момент допускается только однократное получение кредита или рефинансирование по льготной ставке.

Нормативные акты государственной программы

Основным нормативным актом, по которому осуществляется кредитование и рефинансирование ипотеки по госпрограмме, является Постановление № 1711. Постановление содержит:

- перечень требований к заемщикам и членам его семьи;

- условия по максимальному лимиту и размеру первоначального взноса;

- требования по сроку договора;

- порядок определения размера процентов по вновь заключенному договору;

- цели, на которые оформляется кредит;

- правила возмещения разницы в процентных ставках.

Рефинансирование ипотеки государством доступно для семей с детьми, рожденных или усыновленных после 1 января 2018 года

Если в семье есть ребенок-инвалид, рефинансирование доступно при любой дате рождения. За счет государства можно рефинансировать ипотеку под 6%, а для заемщиков на территории Дальневосточного федерального округа — под 5% годовых. Правила перекредитования по госпрограмме указаны в постановлении правительства РФ № 1711.

Отдельно утвержден перечень кредитных организаций, которые могут принимать заявки по федеральной программе. Его можно найти в приказе Минфина № 88. Банки, не включенные в этот список, вправе определять льготные правила кредитования или рефинансирования на свое усмотрение. Однако возмещение разницы из бюджета они не получат.

Новые условия рефинансирования

Первоначальные условия рефинансирования ипотеки при помощи государства неоднократно менялись. О последних изменениях президент РФ Владимир Путин объявил в начале июня 2021 года:

- была изменена льготная ставка для кредитования и рефинансирования (ранее она составляла 5% для всех заемщиков);

- были сняты ограничения по сроку действия кредитного договора (ранее срок зависел от количества детей в семье);

- был установлен срок подачи заявок для семей, в которых ребенок родится после 1 января 2022 года (с заявкой они могут обратиться до 1 марта 2023 года);

- были уточнены правила по размеру первоначального взноса, по максимальному лимиту ипотеки для разных субъектов РФ.

Остальные правила и условия государственной программы остались без изменения.

По какой ставке можно получить

первоначальный кредит на жилье

в банке Дом РФ? Спросите юриста

Условия для рефинансирования ипотеки с господдержкой

Суть рефинансирования заключается в заключении нового кредитного договора. Средства по нему направляются на погашение ранее взятых кредитов, в том числе ипотеки. При этом банки могут вводить дополнительные предложения для клиентов, которые хотят рефинансировать свои кредиты. Многие кредитные организации делают ставку процентов еще ниже 5% или 6%. Например, в Сбербанке сниженная ставка для отдельных категорий заемщиком может составить от 4.7%.

Реструктуризация ипотеки с помощью государства — это изменение условий действующего договора. Обычно реструктуризация и рефинансирование осуществляется по разным правилам. Например, рефинансировать кредит можно в другом банке, тогда как реструктуризация идет в той организации, с которой заключен договор.

Однако постановление № 1711 допускает рефинансирование в своем банке, где заемщик получал деньги на покупку/строительство недвижимости. Поэтому фактически льготная государственная реструктуризация ипотеки является рефинансированием.

Кто может пройти рефинансирование с помощью государства

Рефинансирование ипотеки под 6 процентов в 2021 году доступно только для заемщиков и семей с детьми. Вот перечень основных требований к заемщику, которые нужно подтверждать при подаче заявки:

- заемщик и члены его семьи должны иметь гражданство РФ;

- рефинансировать можно кредиты, взятые после 1 января 2018 года, но не ранее этой даты;

- рефинансирование доступно по ипотечным обязательствам, а также для кредитов, взятых на их погашение;

- право рефинансировать кредиты возникает, если в семье заемщика родился ребенок в период с 1.01.2018 года по 31.12.2022 года;

- остаток долга по рефинансируемым обязательствам не может превышать 85%.

Аналогичные правила применяются по льготной программе 5% для заемщиков, живущих в регионах ДФО. Отличие есть только в дате рождения или усыновления детей. Льгота 5% для жителей ДФО предоставляется только для семей, в которых ребенок рожден или усыновлен после 1.01.2019 года.

Заемщик может пройти реструктуризация ипотеки государством, если в составе его семьи есть ребенок-инвалид, рожденный или усыновленный не позже 31 декабря 2022 года. В данном случае дата рождения, а значит и возраст ребенка, не имеет значения. Статус ребенка-инвалида должен подтверждаться выпиской из регистра или заключением МСЭ.

Какие документы нужно подавать

на рефинансирование семейной

ипотеки? Закажите звонок юриста

Когда рефинансирование выгодно для заемщика

Снижение процентной ставки при рефинансировании далеко не всегда влечет экономию по кредиту. При перезаключении кредитного договора заемщику, как минимум, нужно заново делать оценку объекта недвижимости, оплатить имущественную страховку. Расходы на оценку и страхование могут перекрыть все выгоды от рефинансирования при поддержке государства.

Реальную и существенную экономию можно получить, если по рефинансированному кредиту ставка будет ниже более чем на 1.5%. При этом оставшийся срок действия ипотеки должен составлять несколько лет. По этой причине не имеет смысл рефинансировать краткосрочные кредиты.

Если по ипотеке осталось платить 1-2 года, а снижение ставки будет менее 1.5%, рефинансирование может быть невыгодным. Поэтому до подачи заявки рекомендуем просчитать сумму переплаты по кредиту. На сайте каждого банка есть онлайн-калькуляторы, где это можно сделать за несколько минут.

От какой суммы можно пройти рефинансирование

Перекредитование при поддержке государство допускается с ограничением по максимальной сумме. Остаток задолженности по рефинансируемым обязательствам не может превышать:

- 12 млн. руб. — для Санкт-Петербурга, Московской и Ленинградской областей, Москвы;

- 6 млн. руб. — для других субъектов РФ.

После подачи заявки местоположение жилого объекта будет проверяться по выписке ЕГРН. Остаток задолженности банк проверит по действующему ипотечному договору, выписке по кредитному счету.

Государство допускает закрыть часть кредита при рефинансировании материнским капиталом. Например, таким способом можно уменьшить остаток долга, чтобы он стал менее 85%. Это позволит вписаться в лимит госпрограммы.

Какие условия выдвигает государство для закрытия

части ипотеки деньгами материнского

капитала? Спросите юриста

Когда можно подать заявку

Рефинансировать действующую ипотеку под 6% годовых можно, если первоначальный кредитный договор заключен после 1.01.2018 года. Это официальный срок, с которого начала действовать госпрограмма поддержки. Рефинансирование ипотеки под 5% на территории ДФО доступно в отношении кредитов, взятых после 1.01.2019 года.

Порядок государственного рефинансирования ипотеки

Рефинансировать свои кредиты может только сам заемщик. Если в ипотечном договоре участвовал созаемщик, ему тоже нужно дать согласие на перекредитование. За другого человека заявку не подать. Ниже расскажем об основных правилах рефинансирования при поддержке государства. Они примерно одинаковы для всех банков, аккредитованных для участия в льготной программе.

В какой банк подавать заявку

Как подать заявку на рефинансирование ипотеки на сайте Дом Рф

Если вы намерены пройти рефинансирование не через свой банк, а через другую кредитную организацию, обратите внимание на следующие моменты:

- некоторые банки предлагают ставки ниже 5% или 6% (в основном, чтобы привлечь клиентов из других кредитных организаций);

- многие банки позволяют получить дополнительную сумму на свои нужды, т.е. увеличить общую сумму кредита (но в отношении этих дополнительных сумм будет действовать не льготная, а обычная ставка процентов);

- можно сравнить предложения по максимальному сроку действия нового договора, по размеру помесячных платежей.

Если вы не подпадаете под льготную государственную программу, можно рефинансировать кредитные обязательства или пройти реструктуризацию по обычным правилам. Условия таких программ размещены на сайтах банков.

Перечень документов

В Постановлении № 1711 указан примерный список документов, которые потребуются для рефинансирования или получения льготной ипотеки. В этот перечень может входить:

Если рефинансируется напрямую ипотека, то для перезаключения договора нужно получить отчет об оценке недвижимости. Этот документ оформляет эксперт-оценщик. Также для перекредитования необходимо оформить договор имущественного страхования на заложенный объект.

По государственной программе допускается рефинансировать кредиты, ранее взятые для закрытия ипотеки. В этих договорах должна быть прописана цель оформления кредита — на закрытие ранее взятой ипотеки.

Что будет с ипотекой, если я не смогу

платить по графику по рефинансированному

льготному кредиту? Спросите юриста

Чтобы рефинансировать обязательства, важно подтвердить статус объекта, приобретенного по ипотеке. Это может быть:

- готовая квартира от застройщика;

- жилое помещение, приобретенное по ДДУ;

- жилой дом, построенный с привлечением подрядной организации или ИП;

- участок, приобретенный под строительство ИЖС.

Льготная программа не распространяется на вторичное жилье, приобретенное у физических лиц.

Специальные правила предусмотрены для рефинансирования под 5% в субъектах ДФО. Там можно рефинансировать ипотеку, взятую даже на покупку жилья на вторичном рынке у частных лиц. Однако такой объект должен располагаться в сельской местности, а не в городах.

Как определяется ставка процентов

Ставка 5% или 6% применяется только при рефинансировании в пределах максимального лимита, т.е. 6 или 12 млн. рублей. Если общая сумма будет больше, то в договоре будет указано две процентные ставки:

- на сумму в пределах лимита льготной программы — 5% или 6%;

- на сумму, превышающую лимит программы от государства — по условиям банка, где вы рефинансируете кредиты.

После рефинансирования ставка процентов останется неизменной на весь срок действия нового договора.

Срок действия кредитного договора

В 2021 году были сняты ограничения по сроку действия договоров ипотеки и рефинансирования по государственной программе. Ранее они определялись исходя из количества детей в семье (максимальный срок составлял 8 лет для семьи). После поправок в Постановление № 1711 новый договор может действовать до 30 лет. Естественно, заемщик может указать в заявке и меньший срок, на который ему нужен кредит.

Есть ли какая-то программа по поддержке

ипотечников, попавших в сложную жизненную

ситуацию? Задайте вопрос эксперту

Можно ли рефинансировать несколько кредитов при поддержке государства

Если у заемщика есть 2, 3, 4 или 5 кредитов, возможно ли рефинансировать их и получить льготную ставку от государства? Напрямую об этом в Постановлении № 1711 ничего не сказано. В данном случае применяются следующие правила:

- если у заемщика есть 2 и более ипотечных договора, он может рефинансировать только один из них (по одному договору может быть только один объект недвижимости);

- если у гражданина есть 2 и более кредита, взятых на закрытие ипотеки, можно объединить их и получить льготный процент по новому договору.

Второй вариант актуален, если ранее вы брали несколько небольших кредитов в разных банках, чтобы рассчитаться по ипотеке.

Еще один важный вопрос — можно ли впоследствии рефинансировать ипотеку, взятую по программе от государства? В Постановлении № 1711 прямо указано, что льготу от государства можно получить только один раз. Однако рефинансирование социальной ипотеки возможно по обычным программам банков. Условия для подачи заявки и заключения нового договора будут определяться индивидуально.

Но учтите — рефинансируют кредит для того, чтобы его условия улучшить, а это значит — снизить ставку. Ниже, чем ставка по субсидированной семейной ипотеке, получить по обычной программе банка просто нереально. Поэтому, как правило, уже на берегу ясно, что рефинансировать ипотеку по льготной ставке можно только один раз.

Проконсультируйтесь у наших юристов, если вы планируете рефинансировать ипотеку по государственной программе. Мы разъясним нормы законодательства, нюансы подачи заявки, другие важные моменты. Если вы не подпадаете под льготную программу, мы поможем найти другие варианты решения финансовых проблем.

Читайте также: