Можно ли рефинансировать ипотеку под сельскую ипотеку в сбербанке в 2021

Обновлено: 17.06.2024

В комплексе тематических мероприятий поддержки села на 2022 год предусмотрены следующие действия:

- совершенствование транспортной инфраструктуры;

- газификация, оснащение другими инженерными сетями;

- дотации специалистам;

- интенсификация строительства жилья.

Общая программа действий правительства РФ утверждена весной 2019 года специальным постановлением № 696. В рамках выполнения обозначенных задач особое внимание уделено улучшению жилых условий. Успешное выполнение планов до 2025 года должно увеличить долю объектов недвижимости современного уровня до 50 % с 35% в 2022.

При расположении жилья в других регионах максимальный уровень кредитования снижается до 3 млн р. Из льготных территорий исключены: Москва, Санкт-Петербург, Московская область.

Условия Сельской ипотеки в СберБанке на 2022 год

Правительством определена возможность формирования конкретных правил получения ссуды с учетом утвержденных положений тематического постановление и действующих корпоративных нормативов кредитора. Базируясь на опубликованных данных, можно перечислить следующие условия для получения сельской ипотеки в Сбербанке в 2022 году:

В 2022 году существует также ряд дополнительных условий от Сбербанка, а именно:

Процентная ставка в 2022 году

Базовая ставка на сельскую ипотеку в Сбербанке – 3%, минимальная процентная ставка в 2022 году — 2,7 процентов годовых. Регулярные платежи по процентам разрешено уменьшить до 0,1% при наличии дополнительной финансовой поддержки со стороны местных органов власти. Для этого кроме согласования с банков необходимо выделение достаточных средств из бюджета на соответствующий год. С учетом данного фактора рекомендуется уточнять условия на стадии оформления сельской ипотеки в Сбербанке с учетом особенностей конкретного региона.

Снизить ставку по сельской ипотеке в Сбербанке в 2022 году можно за счет электронной регистрации сделки. Если применить это услугу, ставка падает до 2,7 процентов — это минимальная ставка по данной программе в 2022 году.

Если получатель не выполняет основные условия сельской ипотеки, Сбербанк вправе увеличить ставку до стандартной величины, расторгнуть действующее соглашение. По решению суда в худшей ситуации жилье реализуется с открытых торгов для погашения задолженностей. Эти санкции применяют после выявления следующих нарушений:

- нецелевое использование ссуды;

- отсутствие регулярных платежей по процентам или основному долгу на протяжении 90 или 180 дней соответственно.

Грубым нарушением является непредоставление всех подтверждающих документов, определенных по тексту кредитного договора с банком. В частности, допустима передача страхового полиса

Какое жилье можно приобрести в ипотеку в 2022 году

- В рамках программы “Готовое жилье” – готовый дом, квартиру или таун-хауст, в том числе их приобрести можно вместе с участком земли. Купить объект недвижимости возможно как у частного лица, так и юридического (за исключением инвестиционных фондов и УК). При этом важно соблюсти обязательное требование, а именно объект недвижимости должен входить в перечень районов, в которых разрешена сельская ипотека.

- В рамках программы “На приобретения строящегося жилья” – аналогичные типы недвижимости с земельным участком, но только от юридического лица. При соблюдении ограничений выше.

Как видно из данных условий построить дом по сельской ипотеке в Сбербанке невозможно.

Также в соответствии с текстом ПП № 1567 установлены следующие критерии подходящего для кредитования объекта недвижимости:

- пригодность для круглогодичного проживания;

- обеспечение отоплением, водо- и электроснабжением, другими инженерными коммуникациями централизованного (локального) типа;

- количество кв. м на одного члена семьи – не менее действующих региональных норм.

При проверке объекта для одобрения сельской ипотеки Сбербанк предъявляет дополнительные требования:

- выполненное межевание земельного участка;

- отсутствие обременений, планов по сносу в рамках федеральных (региональных программ);

- размещение на территории РФ;

- оформленные перепланировки;

- хорошее техническое состояние.

Кредитор должен убедиться в том, что при необходимости залог будет реализован быстро. Для расчета максимальной величины кредита берут не более 75% от результата профессиональной оценки. Банк устанавливает перечень утвержденных исполнителей для проведения квалифицированной экспертизы. При изучении полученного отчета обращают внимание на следующие позиции:

- надежность строительных конструкций;

- техническое и эстетическое соответствие современным требованиям;

- развитость инфраструктуры.

Для расширенной проверки уполномоченный сотрудник банка выполняет отдельный профессиональный осмотр по согласованию с заявителем и продавцом.

Отдельно уточняют правовые претензии совершеннолетних членов семьи. Если дом был приобретен с применением средств материнского капитала на ребенка должна быть оформлена определенная доля. Отчуждение такого имущества допустимо только по специальному разрешению органов опеки.

Требования к заемщику и к земле

Чтобы получить одобрение в Сбербанке по сельской ипотеке в 2022 году необходимо соответствие нормативным критериям:

- гражданство РФ;

- возрастной диапазон заявителя – от 21 года до 75 лет;

- подтвержденный трудовой стаж – 6 и 12 месяцев текущий и общий за контрольные 5 лет;

- достаточный для погашения кредита и процентов доход;

- оформление созаемщиком супруга.

Последний пункт не является обязательным, если особые правила раздела совместно нажитой собственности предусмотрены текстом брачного договора. Супруг не может быть созаемщиком по сельской ипотеке Сбербанка, если не имеет гражданства РФ.

Подходящая земля должна быть расположена на сельской территории либо в соответствующей агломерации. Этим критериям соответствуют поселения и рабочие поселки, небольшие города с количеством жителей не более 30 000 чел.

Документы требуемые в 2022 году

По стандартной схеме для получения сельской ипотеки в Сбербанк нужно предоставить:

- гражданский паспорт с действительной отметкой о регистрации места жительства;

- заполненное заявление с анкетными и дополнительными данными;

- подтверждения о трудовой занятости,

- справку по форме Сбербанка или 2 НДФЛ.

Если предполагается строительство, необходимо получить соответствующее разрешение. В этой ситуации дополнительно надо подготовить:

- согласованный в разрешительных инстанциях проект;

- смету;

- сведения о подрядчиках.

Порядок оформления

Подходящее отделение Сбербанка можно выбрать по месту:

- регистрации места жительства основного заявителя либо созаемщика;

- нахождения предприятия работодателя;

- расположения приобретаемого (строящегося) объекта недвижимости.

Заявка по действующим правилам должна быть рассмотрена не более чем за 20-25 рабочих дней. Однако этот срок может быть увеличен, если понадобились дополнительные уточнения. Такой срок обусловлен тем, что согласовывать сельскую ипотеку приходиться с Минсельхозом. Сотрудник банка вправе дать мотивированный отказ при наличии в текстах документов данных, которые нельзя идентифицировать однозначно.

Отмеченная выше причина поясняет важность тщательной подготовки. При необходимости, ветхие и непригодные документы восстанавливают по архивным оригиналам.

В схеме с покупкой недвижимости последующие действия не отличаются от стандартного алгоритма работы с ипотечным кредитом. Для наличных расчетов с продавцом удобно пользоваться банковской ячейкой. Полная оплата с применением заемных средств выполняется после регистрации залогового права в базе данных ЕГРН.

При строительстве необходимо завершить работы не позднее чем через 24 месяца с даты получения сельской ипотеки в Сбербанке на льготных условиях. Это требование обязательно указывают в условиях договора с подрядчиком.

После погашения задолженностей, закладную на объект недвижимости снимают. Устранение обременительных записей в ЕГРН позволяет использовать имущество без ограничений.

Страховка

Учесть расходы по данной статье можно помощью представленного ниже калькулятора. По сельской ипотеке в Сбербанке в обязательном порядке страхуется только объект недвижимости. Землю страховать не надо.

В 2020 году ставки по ипотеке снизились до рекордного уровня. На это повлияла программа льготной ипотеки на новостройки и снижение ключевой ставки Центробанком РФ. Сейчас ставку повышают. Будет ли по-прежнему выгодно рефинансировать кредиты и кому – мы спросили у экспертов.

Что такое рефинансирование

Рефинансирование долга по кредиту предполагает, что заемщик получает в банке новый кредит и за его счет полностью или частично погашает тот, который у него уже есть. Банки самостоятельно решают, какие кредиты и на каких условиях они хотят рефинансировать. Например, могут дать деньги только на погашение основного долга, а проценты и иные платежи заемщику придется оплачивать своими силами.

Выбирать банк для рефинансирования надо с умом. В первую очередь изучите условия, которые банки готовы вам предложить. Об этом можно узнать в офисах банков или на их сайтах. В 2020 году для рефинансирования были самые благоприятные условия – минимальная ключевая ставка ЦБ РФ за последние десять лет. Теперь условия поменялись.

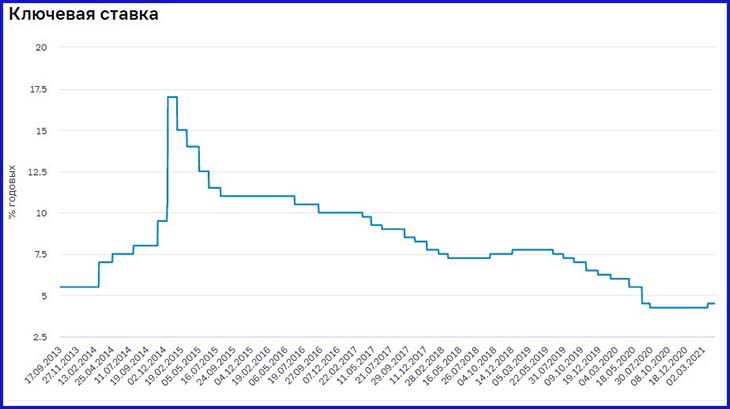

Как ключевая ставка ЦБ влияет на рефинансирование и что с ней будет в 2021 году

Ключевая ставка Центробанка – это показатель, который прямо влияет на проценты по банковским вкладам и кредитам, в том числе ипотечным. Зависимость прямая: когда ставка падает, проценты по кредитам тоже снижаются, когда ставка растет – растут и проценты.

В июле 2020 года ставка снизилась до рекордно низких значений – 4,25 %. Упали и проценты по кредитам, в этом периоде выгодно было оформлять новые займы и рефинансировать старые. Однако в марте 2021 года ставка рефинансирования поднялась до 4,5 %, и, по словам Центробанка, в ближайшее время ее точно не будут снижать: либо оставят на текущем уровне, либо будут увеличивать.

Динамика ставки ЦБ РФ за период 2013–2021 гг.

В результате такого изменения ставки по ипотекам в 2020 году снизились в среднем на 1,5–3 процентных пункта. С учетом акций и льгот заемщикам стали доступны предложения от 6,5 % годовых, в среднем – от 8,55 %.

Есть ли смысл в рефинансировании после повышения ключевой ставки

ЦБ взял курс на увеличение ставки. Если это произойдет не в ближайшие пару месяцев, то в следующем году точно. После увеличения ключевой ставки – проценты по ипотечным займам тоже начнут расти. Они точно не станут ниже тех, что действовали в 2020 году. Смысл в рефинансировании безусловно есть – оно позволяет уменьшить ежемесячные платежи и общую сумму переплаты. Но касается это не каждого. Мы узнали, когда рефинансирование – удачный вариант.

По мнению экспертов МТС Банка, рефинансировать ипотеку выгодно в следующих случаях:

- Процентная ставка по ипотеке минимум на 0,5 процентных пункта ниже текущей;

- С даты оформления ипотеки прошло не больше половины срока по договору (5 лет из 15);

- Сумма основного долга больше 1 млн рублей.

Требование к срокам связано с тем, что большая часть процентов погашается в начале (в этом можно убедиться, взглянув на свой график платежей). Если вы платите ипотеку уже больше половины срока, то выгода от рефинансирования значительно упадет. Даже если и удастся снизить платеж, есть риск потратить всю сумму разницы на переоформление кредита.

Как понять, выгодно ли вам рефинансирование

Оценить, насколько выгодно рефинансирование ипотеки, поможет специальный калькулятор. Прежде чем им воспользоваться, необходимо изучить предложения банков и понять, на какой процент вы можете рассчитывать. Калькулятор сможет учесть и дополнительные затраты, но их суммы придется выяснять самостоятельно.

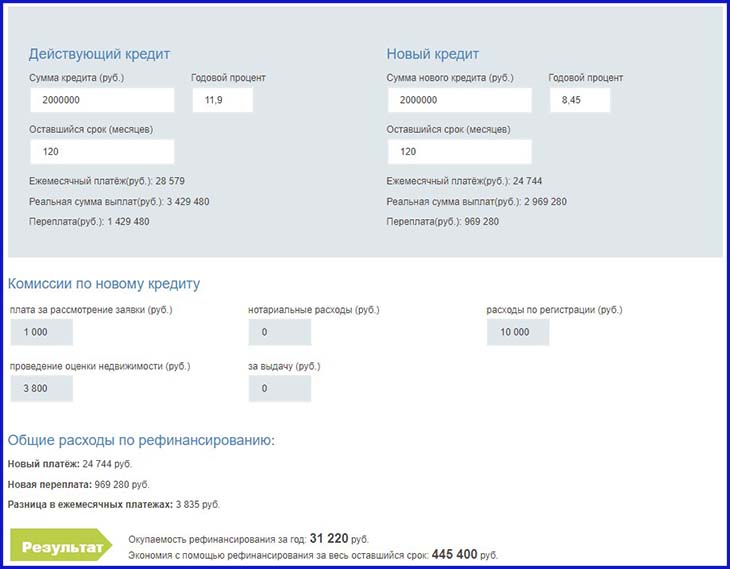

Пример. В 2021 году в Банк за рефинансированием обратились два заемщика:

- Петр Петрович, который брал ипотеку в 2015 году под 11,9 %;

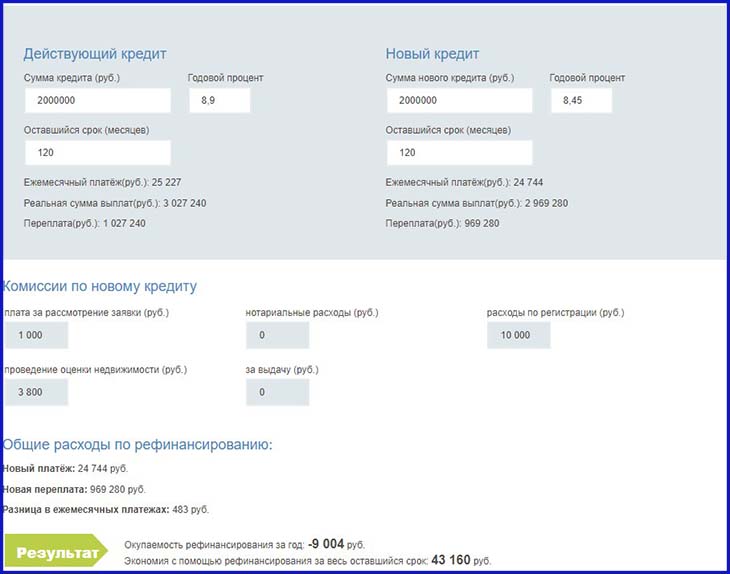

- Маша, которая взяла ипотеку в начале 2020 года под 8,9 %.

Предположим, что оставшаяся сумма и срок кредита у них одинаковые по 2 млн рублей на 120 месяцев. Для получения рефинансирования придется понести дополнительные расходы:

- Плата за рассмотрение заявки – 1 000 рублей;

- Перестраховка в страховых компаниях, аккредитованных банком, – на 1 000 рублей в год больше;

- Оценка недвижимости – 3 800 рублей.

Ставка, которую предложил банк – 8,45 %.

Посмотрим, будет ли выгодно рефинансирование ипотеки Петру Петровичу. За счет снижения процентной ставки на 3,45 процентных пункта, Петр Петрович смог сэкономить на ежемесячных платежах 3 835 рублей и снизить сумму переплаты за 10 лет на 460 200 рублей или на 32 %. При этом ему пришлось потратить дополнительно 14 800 рублей. Но выгода от рефинансирования все же очевидна.

Теперь рассчитаем экономию от рефинансирования для Маши. Она смогла снизить ежемесячный платеж лишь на 483 рубля, а сумму переплаты на 57 960 рублей за 10 лет или на 5,7 %. При этом из-за дополнительных расходов в первый год после рефинансирования Маша вышла в ноль, а затем смогла сэкономить в общем 43 160 рублей.

С учетом срока экономия от рефинансирования у Маши получится совсем крошечной, ведь нужно еще учитывать инфляцию. В таких случаях лучше подождать более привлекательных условий для рефинансирования.

С формальной точки зрения это новый кредит с более низкой ставкой, которым погашается имеющийся ипотечный кредит. Берут его для улучшения условий кредитования – если не нравится ставка, размер ежемесячного платежа, качество обслуживания в банке, либо необходимо вывести квартиру из-под залога для продажи. Продукт достаточно специфичен: в периоды стабильности ставки рефинансирования он почти не используется.

Нынешняя ситуация в РФ, когда в течение двух лет ставки по кредитам сначала взлетели на 30-50%, а потом упали более чем вдвое – уникальная. Именно сейчас перекредитование ипотеки наиболее выгодно.

Когда выгодно рефинансировать ипотеку?

На этот вопрос нельзя ответить категорично, так как все зависит от конкретной ситуации. Клиенты, желающие изменить условия кредитования, должны понимать, на что идут. Каждую ситуацию нужно рассматривать отдельно, с учетом конкретных особенностей. В качестве примера стоит привести цифры, полученные с помощью калькулятора ипотеки.

Рассмотрим пример

Предположим, что один из клиентов крупного банка оформил ипотечный кредит в размере 2,5 млн. рублей сроком на 20 лет. Ставка на момент заключения сделки составляла 15% годовых. Но через 2 года экономическая ситуация в стране изменилась, и банки стали финансировать клиентов под 10,5%.

За этот период размер основного долга по кредиту сократился незначительно, поскольку заемщик платил преимущественно проценты. Клиент посчитал, что целесообразно переоформить кредит под более низкую ставку. Это позволит ему сделать свой ежемесячный платеж более комфортным. Остаток задолженности на момент принятия решения составлял 2,453 601,11 рублей.

Анализ ситуации на финансовом рынке показывает, что рефинансирование ипотеки будет выгодным не во всех случаях. Обращаться в банк стоит тогда, когда:

- разница в ставках составляет не менее 1-2% годовых;

- клиент выплачивает два ипотечных кредита;

- с момента подписания договора прошло не менее половины срока;

- у заявителя есть валютная ипотечная ссуда, оформленная до 2015 года;

- заемщик ощущает, что долговая нагрузка становится для него непосильной;

- пользователя не устраивают условия сотрудничества с кредитной организацией (например, в банке недостаточно банкоматов или неудобно расположены офисы);

- клиент желает сменить валюту по ипотечной ссуде.

- Важная информация: при переоформлении кредита заемщика ожидают дополнительные расходы по оценке недвижимости, получению справок и оплате госпошлины, а также страхованию. Этот момент стоит учитывать сразу при ориентировочных подсчетах.

Рефинансирование будет успешным, если:

- грамотно выбран новый банк и программа кредитования (мы поможем подобрать выгодные условия рефинансирования);

- правильно собран и заполнен пакет документов (малейшая неточность может вызвать отказ со стороны банка);

- согласие на сделку дают все три стороны - первичный банк-кредитор, клиент и банк, в котором планируется провести рефинансирование ипотеки.

Отзывы ипотечников

Когда рефинансирование ипотеки невыгодно

На самом деле не каждому заёмщику стоит ввязываться в сделки по рефинансированию. Есть довольно обширный перечень случаев и обстоятельств, когда этого делать не стоит:

1. Небольшая сумма оставшегося долга (до 1 миллиона рублей) и маленький срок до погашения (2–3 года и менее).

Дело в том, что основную часть процентов заёмщик выплачивает банку в первой половине срока кредитования, ближе к концу большая часть его ежемесячного платежа идёт как раз на погашение тела кредита.

Рассмотрим на примере:

- остаток долга — 0,5 миллиона рублей;

- срок до погашения — 3 года;

- ставка — 11%;

- размер процентов к уплате — 89 тысяч рублей.

При снижении ставки на 1 процентный пункт — до 10% — размер процентов к уплате снизится до 81 тысячи рублей. Получается, что суммарный выигрыш будет всего 8 тысяч рублей, что сопоставимо с затратами только на оценку квартиры.

2. Небольшая разница в ставках (менее 0,5%).

- остаток долга — 1 миллион рублей;

- срок до погашения — 5 лет;

- первоначальная ставка — 10%;

- размер процентов к уплате — 275 тысяч рублей.

При рефинансировании под 9,5% размер процентов к уплате составит 260 тысяч рублей. Разница составит 15 тысяч. Это вряд ли покроет расходы на рефинансирование.

3. Нет подтверждённого достаточного дохода.

С момента оформления ипотеки ваш официальный доход мог снизиться. Банк откажет в кредите, если платёж будет больше 40–50% от вашей зарплаты.

4. Цена квартиры равна или ниже суммы долга.

Если стоимость квартиры с момента покупки снизилась (такое возможно, например, в кризис), то её может не хватить для оформления залога, тогда деньги и время будут потрачены впустую. Банки берут залоговую стоимость с дисконтом 10–20% от рыночной цены. Так, если квартира раньше стоила 3,5 миллиона рублей, а теперь 3 миллиона, а для погашения кредита вам требуется 3,1 миллиона рублей, то вам откажут. В этом случае максимальная сумма, на которую вы можете рассчитывать, — 2,4–2,7 миллиона рублей.

5. Есть просрочки по другим кредитам за последние год-два.

Когда можно обращаться за рефинансированием ипотечного кредита?

Решение переоформить кредит на покупку жилья должно быть оправданным. Особенно учитывая тот факт, что с марта 2020 года ставки по этой банковской программе повысились на фоне экономического кризиса и объявленной пандемии, для клиента будет выгодна не каждая сделка.

Обращаться в банк за рефинансированием стоит лишь в том случае, когда срок выплаты долга еще не достиг половины от общего срока кредитования. А если до окончания выплаты по кредиту осталось менее года, и заемщик погасил в банке значительную часть процентов, заключать новое соглашение уже нет смысла.

Что касается банков, то они не стремятся выдавать кредиты на рефинансирование ссуд, оформленных недавно. Каждый кредитор желает убедиться в том, что клиент платежеспособен и надежен. Если действующей задолженности менее полугода, то переоформить договор будет затруднительно.

Какую ипотеку можно рефинансировать?

Подвергаться рефинансированию могут не все ипотечные кредиты. К таким кредитам предъявляется ряд требований:

- У клиента должна отсутствовать текущая просроченная задолженность, а ежемесячный платеж по кредиту должен своевременно оплачиваться в течение, как минимум последних 12-ти месяцев. Банки очень строго следят за этим, и наличие даже мелких просрочек может повлиять на решение;

- В каждом финансовом учреждении свои условия по этой программе. Некоторые банки выставляют ограничения по сумме перекредитования. А другие компании определяют срок, ранее которого переоформлять договор нельзя;

- Не удастся рефинансировать кредит, по которому осталось платить менее 3-х месяцев;

- Банк откажет в переоформлении договора на новых условиях тем клиентам, у которых уже была реструктуризация задолженности.

Кстати! Чтобы не забывать о платежах по кредиту, Вы можете воспользоваться услугой от Юником24 "Защита от мошенников". Мы не только будем уведомлять вас в случае просроченного платежа, но и сообщим если кто-то попытается оформить на Вас кредит, об увеличении кредитного лимита, если превышен беспроцентный кредитный лимит по карте и многое другое!

Можно ли рефинансировать ипотеку в другом банке?

Да, можно. Банки неохотно реструктуризуют собственные ипотечные кредиты, поскольку в результате таких сделок они теряют процентный доход из-за понижения ставки. Поэтому оформление в другом банке может оказаться проще, чем с первичном.

На текущий момент популярны следующие условия по оформлению сделок рефинансирования:

- процентная ставка должна быть неизменной в течение всего срока кредитования;

- выдача денег осуществляется только в отечественной валюте;

- хорошая кредитная история в БКИ (проверить свою кредитную историю);

- срок пользования заемными средствами – от 1 года до 30 лет;

- погашение производится равными частями;

- комиссии рассмотрение заявки и выдачу наличности отсутствуют;

- лимит выдачи – 80-85% от стоимости недвижимости;

- в обязательном порядке наличие залога;

- возможность досрочного возврата долга;

- взимание штрафов за просрочку;

- выдача средств только в безналичном порядке;

- повышение процентной ставки при отказе от страховки.

Банки оформляют кредит физическим лицам только в том случае, если:

- платежеспособны;

- не моложе 21 года и на момент окончания срока действия заключаемого договора их возраст не превысит 65-70 лет;

- имеют общий стаж работы не менее 1 года и на последнем участке не менее 3-х месяцев.

Пошаговая инструкция

Чтобы заключить новую сделку, владелец недвижимости должен выполнить пошагово ряд действий.

Документы, необходимые для оформления таких сделок

Для рефинансирования ипотеки обычно требуются те же самые документы, что и для получения обычного ипотечного кредита. Потенциальный заемщик предоставляет в банк пакет документов с личными данными, информацией о трудоустройстве и доходах, а также документы о залоговом имуществе, которое на текущий момент находится в обременении, и ожидает переоформления. В некоторых случаях для проведения процедуры рефинансирования может потребоваться ИНН и СНИЛС заявителя.

Подтвердить доход можно различными способами:

- справкой из бухгалтерии в форме 2-НДФЛ;

- выписками с банковских счетов, куда зачисляется заработная плата, поступает пенсия или различные пособия;

- справкой по форме кредитного учреждения.

Важно: отличительной особенностью таких сделок является то, что клиенту придется также представить в банк документы по ранее оформленному ипотечному кредиту – справку об остатке задолженности, копию кредитного договора, а также полную информацию о рефинансируемой ипотеке (дата заключения соглашения, размер ежемесячного платежа, процентная ставка и др.).

В заявлении, на основании которого производится переоформление кредитного договора, в обязательном порядке прописываются следующие пункты:

- сведения о руководителе и наименование финансового учреждения;

- ФИО, реквизиты документа, позволяющего провести идентификацию заявителя (паспорта);

- размер ссуды;

- цель проведения процедуры;

- срок, на который заключается соглашение;

- размер процентной ставки (цифрами и прописью);

- имущество, предоставляемое в залог.

При рефинансировании ипотеки собственник жилья несет расходы. В числе таких издержек оплата справок, выписок и госпошлины, а также услуг по страховке и оценке недвижимости. Возможно, что заявителю придется отдать деньги за открытие счетов. Существует также комиссия за перевод наличности с текущего счета клиента в банке, с которым заключается новый договор, на его счет в первом кредитном учреждении.

Стоимость дополнительных трат может составлять от 15 до 50 тыс. рублей в зависимости от выбранного банка и конкретных условий рефинансирования. Следует иметь в виду, что совокупные издержки могут увеличиться, если к заключению сделки будут привлечены юристы.

Часто задаваемые вопросы

Вопрос: Как быстро рассчитать выгоду от рефинансирования?

Выгода от рефинансирования = (разница в ежемесячном платеже * количество месяцев кредита) – уже уплаченные по кредиту средства – стоимость страховки – разовые расходы на перекредитование.

Пример использования данной формулы:

Семейная пара в 2016 году купила очень понравившуюся квартиру у аккредитованного застройщика ВТБ24 под 13,8% годовых.

Считаем: 696000 (разница в ежемесячных платежах за 10 лет) – 21 000 (уплаченная в первоначальный банк сумма) – 2000 (стоимость страховки в первоначальном банке) – 34 000 (стоимость страховки в новом банке) – 3500 (стоимость оценки квартиры) – 1200 (стоимость справок по сделке) = 634300 руб. (чистая выгода).

Вопрос: Что такое программа господдержки рефинансирования ипотеки?

Так или иначе, в рамках программы с начала 2016 года снизить кредитную нагрузку на сумму до 200 тысяч рублей смогли свыше 22 тысяч заемщиков (под действие господдержки попадали ипотечники, чьи доходы с момента взятия кредита упали на 30% и более). Желающих было намного больше, однако банки по одним им ведомому алгоритму затягивали рассмотрение заявок одним и пропускали других.

С августа 2017-го акцент в программе смещен на обладателей валютной ипотеки, стоимость обслуживания которой выросла более, чем на 30% из-за снижения курса рубля. Предполагается реструктурировать около 1300 таких кредитов.

Отзывы ипотечников

Удивительно, но мы попали в эту программу! 25 мая сдала документы в ВТБ24, с конца июня несколько раз звонила, узнавала статус заявки.

13 июля позвонили, сообщили об одобрении и пригласили снова заполнить анкету. Одобрили кредит с переплатой на 600 тысяч меньше (за счет 200 тыс. скидки с основного долга и 400 тыс. экономии по процентам за 25 лет). Потом еще ждала 1,5 недели, снова позвонили, сказали, что нужно заново провести всю подготовку – как при рефинансировании. Оценка, новая страховка, новый кредитный договор. 9 августа состоялась сделка. Ежемесячный платеж сократился на 5 тысяч.

Вопрос: Полагается ли налоговый вычет по рефинансированному ипотечному кредиту?

Имущественный налоговый вычет полагается всем покупателям жилья в ипотеку, и распространяется он как на стоимость самой квартиры, так и на проценты, уплаченные по кредиту. Получить налоговый вычет можно только один раз в жизни.

Рефинансирование ипотеки – это замещение одного жилищного займа другим. Соответственно, если вы ранее не оформляли вычет, то имеете на него полное право после перекредитования. В налоговую инспекцию придется предоставлять как действующий кредитный договор, так и первоначальный – чтобы налоговый орган мог отслеживать правильность указания вами остатка по кредиту.

Обратите внимание: в новом договоре должен быть указан целевой характер займа – рефинансирование ипотеки. Если вы консолидируете несколько продуктов (ипотеку, потребительский, автокредит и т.д.), о налоговом вычете можете забыть – на потребкредиты под залог недвижимости он не распространяется.

Если жилье приобреталось до 2014 года, в расчете налогового вычета учитываются фактически оплаченные проценты сверх лимита в 2 млн.рублей. Купленная в ипотеку (в том числе при последующем рефинансировании) после 1 января 2014 года недвижимость позволяет получить вычет на 2 миллиона рублей по основной стоимости помещения, а также в размере до 3 миллионов рублей – по уплаченным процентам как до перекредитования, так и после него. То есть максимально можно получить на руки 5 000 000 * 0.13 = 650 000 рублей.

Заключение

Итак, рефинансирование ипотеки – полезная финансовая услуга, которая призвана сократить ваши расходы на обслуживание кредита и итоговую переплату, это подтвердили наши расчеты. Однако, прежде чем принимать решение о рефинансировании, нужно взять калькулятор и все посчитать. Большинство людей не будут этим заниматься в силу лености характера. Но когда на кону стоит возможность сэкономить от нескольких сотен тысяч до нескольких миллионов рублей – наверное стоит себя пересилить.

Центр независимой экспертизы и оценки

Нам доверяют

Заказать оценку квартиры или жилого дома очень просто

Рефинансирование ипотеки — оформление нового ипотечного договора на более выгодных условиях для погашения старой задолженности. За последние 5 лет условия банков по предоставлению кредитов существенно изменились и стали мягче, появились программы господдержки. Поэтому тем, кто оформил ипотеку более 5 лет назад, целесообразно рефинансировать долг, чтобы снизить итоговую стоимость жилья и уменьшить переплату по ипотеке.

Рефинансирование схоже со стандартной процедурой заключения ипотечного договора. Заемщик должен подтвердить платежеспособность и соответствие залоговой квартиры требованиям банка. Рассмотрим все нюансы процедуры.

Виды рефинансирования ипотеки

К основным формам рефинансирования ипотеки относят:

- Целевой кредит на погашение имеющейся задолженности. Заемщик получает необходимую сумму денег на счет и закрывает долг по ипотечному договору в другом банке. Такой вариант возможен только при предоставлении залога.

- Ипотека на более выгодных условиях. Заемщик оформляет займ с более низкой процентной ставкой в новом банке. При использовании такой схемы долг по старому договору закрывается. А ежемесячные платежи производят по новому договору, но на более лояльных условиях. Сумма выплат снижается.

- Смена валюты кредита. Если первоначальный договор по ипотеке был оформлен в иностранной валюте, то в ежемесячный взнос включают комиссию за конвертацию. Рефинансирование со сменой валюты поможет сэкономить на этих выплатах и стабилизировать стоимость недвижимости на фоне растущего курса валют.

- Изменение срока погашения долга. Чем длительнее срок действия договора, тем выше переплата по процентам. Уменьшение срока выплат позволит снизить сумму процентных начислений на сумму основной задолженности.

Плюсы рефинансирования

Несмотря на то, что придется заново собирать документы и проходит согласование в банке, у рефинансирования много плюсов:

- Снижение годовой ставки по ипотеке. Если ипотека оформлена давно, имеет смысл рефинансировать ее на более выгодных условиях. При этом ставка по новому кредиту должна быть более чем на 1% ниже ставки предыдущего договора.

- Уменьшение ежемесячного платежа. Регулярные взносы снижаются за счет понижения ставки по займу или за счет увеличения срока кредитования.

- Экономия переплаты по процентам. Если рефинансирование позволяет сократить срок ипотечного договора, то заемщик сэкономит на выплатах процентов за кредит.

- Снятие обременения. Можно досрочно погасить ипотеку за счет получения потребительского кредита. После чего обременение с квартиры снимается, заемщик становится полноправным владельцем. Недвижимость можно продавать, дарить, закладывать без получения разрешения банка.

Как рассчитать экономию

Чтобы рассчитать выгоду при рефинансировании ипотеки, нужно знать:

- Остаток задолженности на дату заключения договора по рефинансированию ипотеки. Эту информацию можно найти в мобильном приложении или личном кабинете на сайте банка.

- Рассчитать выплаты на тот же срок, но на условиях договора в новом банке. За счет более низкой процентной ставки сумма переплаты будет ниже. Разница между переплатой по процентам по текущему и новому договору и будет суммой экономии.

- Рассчитать расходы по кредиту в новом банке. При этом используют тот срок, который предлагается при рефинансировании. Исходя из процентной ставки и срока вычислить переплату по процентам. Полученный результат сравнить с текущим графиком платежей.

- Учесть дополнительные затраты на переоформление кредита: страхование объекта недвижимости и жизни заемщика, комиссии банка — они могут быть разными в разных организациях.

Когда лучше рефинансировать ипотечный кредит

Рефинансирование ипотеки выгодно, если:

займ оформлен несколько лет назад и можно выбрать ипотечные программы с более выгодными условиями

основная часть кредита погашена на 50% или более

разница между текущей ставкой и той, по которой оформлена ипотека, составляет более 1%

вы подходите под одну из программ господдержки

Ознакомиться с актуальными тарифами можно на сайте выбранного банка. Также следите за величиной ключевой ставки Центробанка России: ее изменение влияет на базовую ставку по ипотеке.

Этапы оформления

Процедура рефинансирования схожа с получением ипотеки и включает в себя несколько этапов.

Подача заявки

Сделать это можно онлайн на сайте банка. При заполнении заявки на рефинансирование уделите особое внимание пункту о доходах. Укажите сумму и документ, который ее подтвердит. Это может быть:

справка о доходах 2НДФЛ или 3НДФЛ

налоговая декларация, если заемщик ИП

выписка с личного банковского счета

справка о пенсионных начислениях, если заемщик достиг пенсионного возраста

Также понадобится паспорт.

Одобрение квартиры

После того получения положительного ответа по заявке, нужно получить одобрение по квартире. От вида объекта недвижимости и его стоимости зависит окончательное решение банка о рефинансировании ипотеки.

Банк тщательно изучает документы по квартире и по первому кредиту. От соответствия оценочной стоимости недвижимости рынку будут зависеть условия по новому кредиту.

Заключение договора

На этом этапе заемщик должен предоставить полный пакет документов, чтобы банк мог подготовить ипотечный и кредитный договор. После подписания можно погасить текущую задолженность в кредитной организации, где которой изначально была оформлена ипотека.

Для этого нужно подать заявку досрочного погашения займа в старый банк. Заемщику выдадут справку об остатке и реквизиты для перечисления денег. Возможно рефинансирование в своем же банке.

Снятие обременения

Вывод квартиры залога по рефинансируемому договору выполняется:

по заявлению заемщика на основании закладной с отметкой банка о выполнении кредитных обязательств

по совместному заявлению с банком — документы подаются в МФЦ

по заявлению банка — вся процедура проходит без участия заемщика

Если при подписании ипотечного договора закладная не оформлялась, снять обременение может представитель банка единолично или с участием заемщика.

Оформление залога по новой ипотеке

При рефинансировании есть такое понятие — переходный период. Это промежуток времени, когда новый ипотечный договор уже подписан, но обременение на объект еще не наложено. Обычно в этот период применяется базовая ставка по ипотеке без дисконтов и льгот, положенных заемщику по новому договору. Поэтому в интересах заемщика как можно быстрее оформить залог. Все условия по переходному периоду и наложению обременения оговариваются в договоре на ипотеку.

Какие документы нужны при рефинансировании ипотеки

Для оформления договоров нужно составить заявление на рефинансирование. К нему прикладывают:

- Личные документы заемщика, созаемщика и поручителя, если они есть. Сюда относят паспорт гражданина РФ, для мужчин младше 27 лет — военный билет, ИНН , СНИЛС, справку о доходах: 2НДФЛ, выписку с личного счета, выписку из ПФР. Также предоставляют брачный контракт, если он есть, нотариально заверенное согласие второго из супругов на передачу квартиры в залог банку. Если есть несовершеннолетние дети или ипотека оформлялась с использованием материнского капитала — одобрение социальных органов опеки и попечительства, обязательство о выделении долей детям.

- Документы по старому кредиту. Кредитный договор, график платежей, справка об остатке по основной сумме долга и процентам, сведения о существующей задолженности по платежам, если они есть, или об их отсутствии за последний год, справку с реквизитами для перечисления долга.

- Документы на квартиру. Договор , выписку из ЕГРН, полученную после снятия обременения, заключение о стоимости квартиры от независимого оценщика, технический паспорт из БТИ, кадастровый план для частных строений, квитанцию, или выписка со счета об уплате полной стоимости квартиры, передачи, свидетельство о праве собственности и справку об отсутствии задолженности по коммунальным платежам.

Также банку нужно предоставить страховку на квартиру или дом, полис страхования жизни заемщика.

В каких случаях банк может отказать

При рефинансировании банк имеет право отказать на этапе рассмотрения заявки и до заключения договора, если:

Нюансы оформления

Есть особенности при рефинансировании ипотеки по ДДУ и с участием материнского капитала. При долевом участии право собственности на квартиру у заемщика наступает после окончания строительства и сдачи дома в эксплуатацию или с момента погашения полной стоимости по договору. Если заемщик брал в ипотеку только часть стоимости и остаток не погашен, права собственности на объект нет. В этом случае банку предоставляется не залог, а право требования по ДДУ. При таком виде ипотеки залог оформляют два раза: на право требования и на объект недвижимости после его сдачи. Также заемщику нужно провести две оценочные экспертизы:

Читайте также:

- В каком возрасте происходит ознакомление с техникой низкого старта в рамках легкая атлетика

- План проверок на 2022 год как подготовить и согласовать с прокуратурой по новым правилам

- Кем вносится в паспорт лифта сведения о проведении технического освидетельствования объекта

- Берут ли в армию с категорией г

- Если ип зарегистрирован в одном городе а деятельность в другом какой мрот