Если ип зарегистрирован в одном городе а деятельность в другом какой мрот

Обновлено: 25.06.2024

Нередко у предпринимателей возникают такие ситуации, что им по тем или иным причинам приходится переезжать с места на место. Причины могут быть разные: семейные обстоятельства, стремление к развитию, кризис и пр. При этом многие задаются вопросом: может ли ИП вести деятельность в другом регионе, или все-таки нужно закрыться дома и открыться заново в другом месте. Давайте разберем этот вопрос.

Введение

Когда бизнесмен открывает ООО, то ему не обязательно работать в месте открытия. Он может без особых проблем открыть филиал в другом регионе, создать представительство или новое подразделение за тысячи километров от места регистрации. При этом новое отделение ставится на учет в налоговую именно там, где оно планирует вести свою деятельность, и, соответственно, платит там налоги.

Когда бизнесмен регистрируется как частный (индивидуальный) предприниматель, то он становится на учет по месту своей регистрации. Если он нанимает сотрудников, то ставит их на учет опять же по месту регистрации, составляя необходимые заявления в Пенсионный и Страховой фонды. Соответственно, все платежи делаются по месту проживания ИП и его сотрудников.

Внимание: согласно закону, ИП не может открывать представительства и филиалы, это является прерогативой ООО. Нельзя также продать ИП или назначить управляющего.

Привязанность к системе налогообложения

Как мы выяснили, индивидуальный предприниматель не имеет права открывать представительства или филиалы (что не мешает ему открывать магазины или торговые точки в других местах). Закон не мешает ИП вести деятельность в любом регионе России, если он зарегистрировался в налоговой по месту жительства. То есть, по сути, свидетельство предпринимателя является единым и действует на всей территории России: вы можете зарегистрироваться в Новосибирске и вести деятельность в Воронеже. Но в некоторых случаях вам нужно будет стать на учет в налоговой по месту ведения бизнеса. Все зависит от того, по какой системе ИП ведет свою деятельность. На данный момент существует 6 систем:

- Общая система.

- Упрощенная с системой доходы 6% (ставка может быть уменьшена в регионах).

- Упрощенная с системой доход минус расход 15% (ставка может быть уменьшена в регионах).

- Единый сельхозналог (используется для производителей сельхозпродукции).

- Единый налог на вмененный доход.

- Патентная система.

Предприниматель выбирает систему во время регистрации (или в будущем переходит на новую). Здесь все зависит от того, чем именно будет заниматься бизнесмен, какой оборот будет у его компании, какое количество сотрудников планируется привлечь и пр. Как правило, весь микробизнес работает на упрощенной системе, которая облегчает процесс ведения отчетности и снижает налоговую нагрузку.

Внимание: если при регистрации не указать систему налогообложения, то по умолчанию налоговики ставят всех на общую систему, которая не является оптимальной. Продумайте, по какой схеме вам удобнее работать и подавайте заявление при регистрации.

Рассмотрим, как осуществляет деятельность ИП в другом регионе, работая на разных системах налогообложения. Правила для разных систем меняются, поэтому вам нужно понимать, как вести деятельность, чтобы не нарушать закон.

Патентная система

Первым делом разберем упрощенную систему с патентом. Данная схема регулируется налоговым кодексом, в частности статьей 26.5. Предприниматель регистрируется в налоговом органе и получает патент. Далее он переезжает в другой регион. Что нужно ему сделать? Патент подразумевает привязку к определенному региону (там, где он выдан). Это регулируется статьей 364 Налогового кодекса РФ. Соответственно, если предприниматель уже получил патент, а потом решил переезжать, то ему нужно пройти всю процедуру заново, подав заявление в налоговую, чтобы его сначала поставили на учет в новом месте, а затем подав заявление на переоформление патента.

Рассмотрим пример. ИП открывает в Новосибирске магазин по торговле алкоголем. Эта деятельность требует получение патента. Он получает патент по месту регистрации торговой точки. Затем он решает расширить свою сеть и открывает второй магазин в Воронеже. В Воронеже необходим второй патент, который оформляется уже в местных налоговых органах. Налоги при этом платятся именно по месту регистрации предпринимателя (в нашем случае это Новосибирск). В Воронеже он оплачивает исключительно стоимость патента.

Если магазины находятся в трех и более регионах, то и оплата за них осуществляется в регионы (именно за патенты). Соответственно, декларация по доходам сдается по месту регистрации ИП, а не по месту действия патентов. ПСН подразумевает ведение книги учета дохода и расхода. Точнее, вести сразу две: по упрощенке и по патентной системе. По патентной вносятся только полученные доходы, а в книге по УСН и доход, и расход.

Классическая упрощенка

Далее рассмотрим вариант ведения бизнеса по упрощенной схеме. Он обращается в налоговую по месту жительства и получает соответствующий сертификат. Если применяются схемы доход 6% или доход минус расход 15%, то кроме регистрации ИП не нужно ничего. Он может вести работу по всей территории Российской Федерации, при этом не подавая документы на постановке на учет в новом регионе.

Внимание: в случае если ИП покупает нежилое помещение для ведения бизнеса, то он становится на учет в населенном пункте, где оно расположено. Поэтому проще действовать через аренду помещений.

Раз в год, после отчетного периода, предприниматель сдает декларацию по месту прописки и доплачивает необходимые суммы в бюджет. Для учета он обязан вести книгу учета расходов и доходов, которая действует для всех, работающих на упрощенке. Книга у ИП должна быть одна для всех торговых точек. В нее вносятся данные с каждой из каждого региона и по каждому виду деятельности, согласно датам получения прибыли и расходов.

Вмененный доход

ИП, работающий на ЕНВД, работает по упрощенной системе и регистрируется по месту своего проживания. Если он планирует переехать, то ему нужно явиться в налоговую и перерегистрироваться на новом месте, как плательщик вмененного дохода. На это ему дается пять дней — работать без перерегистрации считается нарушением закона со всеми вытекающими из этого нюансами. Перерегистрация не занимает много времени: нужно обратиться в территориальное отделение налоговой по новому месту жительства и подать соответствующее заявление.

Важно: при разъездной торговле не нужно регистрироваться на каждом новом месте. Предпринимателю достаточно платить вмененный налог по месту своей регистрации. Но это правило не действует для автономных магазинов и торговых точек.

Выводы и нюансы работы

| Работа по каким режимам ведется | Где нужно встать на учет | Где нужно заплатить налоги | Где нужно сдавать декларации |

| Упрощенная схема и патент | По месту работы (во всех регионах) | По месту работы (во всех регионах) | Декларация подается по упрощенке по месту регистрации/жительства. За патент отчитываться не нужно. |

| Упрощенная схема | По месту регистрации/жительства | По месту регистрации/жительства | Декларация подается по упрощенке по месту жительства. |

| Упрощенная схема и вмененный доход | По месту работы (во всех регионах) | По месту работы (во всех регионах) | Подается две декларации: по упрощенке по месту регистрации, по вмененке по месту работы. |

В случае если ИП работает по упрощенке, но при этом использует вмененку или патенты, то декларации и налоги платятся по месту регистрации бизнесмена. Единственное, что необходимо в таких случаях, это обеспечение раздельного учета расхода и дохода. Вы должны вести учет по каждому виду деятельности, и если, например, не работаете по упрощенке, то сдаете по ней нулевую декларацию. Подавать ее нужно в любом случае, даже если вы не ведете деятельность.

Помните, что если вы нарушите данные правила, то налоговые органы могут оштрафовать вас согласно статьям 116 и 117 НК РФ. Размер штрафа зависит от полученных доходов и может доходить до 20% от общей суммы, поэтому лучше не нарушать.

В нашей сегодняшней публикации мы предлагаем разобраться в таком вопросе, как деятельность ИП в другом городе или регионе.

Если вы достигли совершеннолетнего возраста и решили заняться предпринимательством, вам потребуются следующие документы для регистрации ИП:

- заявление о государственной регистрации физического лица в качестве индивидуального предпринимателя;

- копия российского паспорта;

- квитанция об уплате госпошлины за регистрацию ИП в размере 800 руб.

Обратите внимание: подпись на заявлении, а также копия паспорта должны быть засвидетельствованы в нотариальном порядке, за исключением случая, когда заявитель представляет документы лично и одновременно представляет паспорт.

зарегистрироваться индивидуальным предпринимателем вы можете через своего представителя без личного присутствия.

Государственная регистрация физического лица в качестве индивидуального предпринимателя осуществляется в налоговом органе по месту его жительства, то есть по месту регистрации, указанному в паспорте.

В случае если в паспорте отсутствует место постоянной регистрации, то государственная регистрация индивидуального предпринимателя может быть осуществлена в налоговом органе по месту пребывания.

Если вы принимаете на работу наемных работников, вы также должны стать на учет в фонд социального страхования по месту регистрации своего местожительства. С 2017 года постановка на учет в ПФР в качестве работодателя отменена, так как администрированием взносов на пенсионное и медицинское страхование занимается не ПФР а ИФНС. В ФСС и ИФНС вы должны будете платить взносы с заработной платы наемных работников.

Создавать филиалы индивидуальный предприниматель в других населенных пунктах не имеет права, но осуществлять предпринимательскую деятельность в другом регионе возможно. Все зависит от того, какую систему налогообложения выбрал предприниматель.

Деятельность ИП в другом городе на разных налоговых режимах

Рассмотрим, как предпринимателю вести деятельность в другом регионе, в зависимости от применяемой системы.

Деятельность ИП в другом регионе на патенте

Индивидуальный предприниматель выбирает специальный режим налогообложения — патент.

- Стать на учет в налоговую инспекцию.

- Подать заявление на работу по патенту.

Не став на учет в налоговой другого субъекта РФ, вы не получите патент, а согласно НК РФ, патент действует только в том регионе, в котором он выдан. , если вы хотите работать в нескольких городах, то в каждом городе вы должны стать на учет и получить патент. Причем один патент выдается на один вид деятельности. у вас может быть неограниченное количество патентов.

Оплата стоимости патента происходит только на счета того региона, который выдал вам патент.

Отчетность при деятельности ИП в другом регионе (ПСН)

С точки зрения отчетности патентная система в случае деятельности ИП в другом регионе наиболее удобна: отчет в налоговую на патенте не сдается.

Деятельность ИП в другом регионе на УСН

Если ИП выбирает специальный режим налогообложения — упрощенная система налогообложения, он должен знать следующее:

- на учет в налоговой по месту ведения предпринимательской деятельности, отличной от регистрации места проживания, становиться нужно только в случае, если предприниматель приобретает в данном регионе нежилое помещение;

- уплату налогов (авансовые платежи по УСН) необходимо производить в налоговую по месту постановки на учет. если вы не приобретали недвижимость в другом регионе, следовательно, не становились там на учет, значит, налог на УСН оплачиваете по месту регистрации, хоть и работаете в другом населенном пункте.

При определении налоговой базы, учитывается совокупный доход предпринимателя, полученный за определенный период по всем видам деятельности, независимо от того, в каких городах предприниматель осуществляет свою деятельность.

Применять ставку для УСН предприниматель может только того региона, в котором он стоит на учете.

ИП применяет ставку налога, которая принята в том регионе, в котором он поставлен на учет, независимо от места, в котором фактически получены доходы.

Отчетность при деятельности ИП в другом регионе (УСН)

Сдается по месту жительства, независимо от мест осуществления деятельности (п. 1 ст. 346.23 НК РФ). В налоговой декларации УСН должны быть указаны все доходы вне зависимости от того, в каком регионе они получены. Книга учета доходов и расходов ведется одна, независимо от того, что индивидуальный предприниматель ведет деятельность в разных регионах. Собираете по всем объектам первичную документацию и в хронологическом порядке записываете в КУДиР.

Уплата налогов при смене города или региона

Местные власти вправе устанавливать налоговые ставки УСН, которые будут действовать в конкретном регионе(346.20 НК РФ). Поэтому изменение регистрации места жительства может повлечь изменение налоговой ставки. Сведения об уплаченных авансовых платежах предыдущая налоговая самостоятельно передаст той налоговой, в которой вы будете стоять на учете после смены места жительства. Никаких уведомлений с вашей стороны заполнять не надо.

Размер годового налога УСН, согласно пояснений в письме Минфина 09.07.2012 № 03-11-06/2/86, необходимо рассчитать из налоговой ставки, которая действует в месте новой регистрации. Если до смены налоговой вы применяли более высокую ставку, то возникнет переплата, которую можно вернуть или учесть в счет платежей будущий периодов. А вот если предыдущая налоговая ставка была ниже, то необходимо сделать доплату.

Такая ситуация отражается в декларации УСН в разделе 1.1 при указании кода ОКТМО, если во время отчетного периода не происходило изменений места ведения предпринимательской деятельности код ОКТМО указывается только один раз по строке 010.

Если место ведения деятельности в течение года менялось, то необходимо указывать ОКТМО во всех, предназначенных для этого строках (010; 030; 060; 090).

Для общего сведения проинформируем о минимальных и максимальных ставках налога УСН:

С 2021 года введены повышенные ставки УСН, применяемые после прохождения предельного порога для УСН:

- при УСН доходы минус расходы - 20%, если доходы с начала года больше 150 млн. руб., но не больше 200 млн. руб., а средняя численность работников больше 100 человек, но не больше 130 человек;

- при УСН доходы - 8%, если доходы с начала года больше 150 млн. руб., но не больше 200 млн. руб., а средняя численность работников больше 100 человек, но не больше 130 человек.

- в 2022 году действие повышенных ставок при превышении порога УСН остается актуально.

Когда предприниматель переезжает в другой регион и регистрируется там по новому месту жительства, у него автоматически меняется ИФНС. Чтобы узнать номер, адрес и реквизиты ИФНС по новому месту жительства, следует зайти на официальный сайт ФНС по ссылке.

Там необходимо заполнить предложенную форму и получить необходимые сведения. Сообщать в ИФНС по месту новой регистрации о смене своего адреса не нужно. В этом случае снятие с учета в старой ИФНС и регистрация в новой тоже происходит без непосредственного участия предпринимателя — он только получает об этом два уведомления.

Управление статистики и пенсионный фонд перерегистрируют предпринимателя без его участия и отправят уведомления на новый адрес регистрации. При этом пенсионный фонд изменит регистрационный номер ИП, и укажет его в уведомлении. Затем именно в этот территориальный орган Пенсионного фонда предприниматель сдает отчеты: СЗВ-М и СЗВ-ТД.

Что касается перерегистрации в ФСС, тут ИП должен подать заявление самостоятельно. Но в ФСС необходимо регистрироваться (перерегистрироваться) только если ИП работает с привлечением наемных работников. Узнать, в какой ФСС подавать заявление, можно на официальном сайте ФСС по ссылке.

ИП с наемными работниками должен предоставить в ФСС форму из приложения 3 к Административному регламенту ФСС от 22 апреля 2019 г. N 215.

ИП, которые добровольно страховали себя в ФСС для получения больничных и декретных, должны заполнить и подать форму из приложения 3 к Административному регламенту ФСС от 22 апреля 2019 г. N 216.

Из новой ФСС предприниматель получит уведомление о регистрации. Регистрационный номер при этом у него останется прежним, в отличие от номера в ПФР.

Деятельность ИП в другом городе на ЕНВД

С 2021 года система налогообложения ЕНВД отменена, но оставим этот раздел в статье, как память об очень оптимальном виде налогообложения.

Постановка на учет

В течение пяти дней с начала ведения деятельности стать на учет в налоговой инспекции по месту ведения деятельности в качестве плательщика ЕНВД. Для этого необходимо подать заявление в налоговую, указав виды деятельности, по которым будет применяться ЕНВД.

Особенность

При осуществлении разносной или развозной торговли, независимо от того, в каком регионе ведется деятельность стать на учет надо в качестве плательщика ЕНВД только в налоговой по месту регистрации жительства.

Уплата налогов

Единый налог на вмененный доход предприниматель должен уплачивать по месту постановки на учет в качестве плательщика ЕНВД, в отличие от страховых взносов.

Страховые взносы, как фиксированные за себя, так и за наемных работников, необходимо перечислять на реквизиты налоговой и ФСС по месту жительства (регистрации).

Сдача отчетности

Декларация по ЕНВД сдается предпринимателем в налоговый орган субъекта РФ, в котором он состоит на учете в качестве плательщика ЕНВД.

Если деятельность относится к развозной или разносной торговле, ИП сдает отчетность в инспекцию по месту жительства, при осуществлении таких видов деятельности именно здесь он состоит на учете, как плательщик ЕНВД.

Уплата страховых взносов и НДФЛ

Взносы на травматизм за работников перечисляются в ФСС по новому месту регистрации ИП, отчет по форме 4-ФСС сдается в ту же ФСС, в которую перечисляются взносы.

НДФЛ перечисляется:

- При УСН, ЕСХН, ОСНО - по месту регистрации ИП (НК РФ, ст. 226-7, ст. 230-2);

- При ЕНВД - по месту постановки на учет ИП на ЕНВД (Минфин, письмо №03-04-05/3-47 от 21/01/13 г.);

- При ПСН - по месту действия патента, выданного ИП (Минфин, письмо №03-04-05/46788 от 01/11/13 г.).

С 2021 года система налогообложения ЕНВД прекращает свое действие. Большинство ИП, применяющих в 2020 году ЕНВД переходят на ПСН (патентная система), тем более, что для ПСН с 2021 года условия деятельности будут такие же как при ЕНВД:

- площадь торгового зала магазина или точки общепита может быть до 150 кв м, а не до 50 кв м, как это было при ПСН до 2021 года;

- размер стоимости патента можно уменьшать на уплаченные страховые взносы, но не более 50% от стоимости патента. До 2021 года размер стоимости патента не подлежал уменьшению на страховые взносы.

Рассмотрим более подробно три жизненные ситуации для ИП на ПСН:

Третий случай. НК РФ не запрещает ИП, получившему патент в одном субъекте РФ, получить патент в другом субъекте РФ. Если ИП планирует осуществлять деятельность, подпадающую под патентную систему налогообложения, в нескольких субъектах РФ, то он обязан получить патенты в каждом из таких субъектов РФ. (ИП, состоящий на налоговом учете в Благовещенске, планируя работать и в Благовещенске и в Москве, подает два заявления на патент: первое - в любой налоговый орган города Москвы, а второе – в Благовещенске).

Подведем итоги

Действия индивидуального предпринимателя при ведении деятельности в других регионах:

С начала года в России по-новому рассчитывается размер минимальной оплаты труда. По сравнению с прошлым годом он вырос сразу на 662 рубля. Это влияет не только на сам МРОТ, но и на рассчитываемые по нему выплаты, например, больничные или страховые. В этой статье мы собрали все аспекты, которых касается изменение МРОТ, вот они →

Как изменился федеральный МРОТ

С 1 января 2021 года минимальный размер оплаты труда (МРОТ) рассчитывается исходя не из потребительской корзины, а по медианной заработной плате. Это средний показатель дохода — половина населения получает больше данного показателя, а половина меньше. Изменение позволило увеличить размер минимальной оплаты труда. Для 2021 года размер МРОТ, который установил федеральный закон №473 , составляет 12 792 рубля в месяц. Это на 662 рубля больше показателя, установленного для 2020 года.

На какие выплаты влияет изменение МРОТ

Зарплата

Согласно ст.133 ТК РФ , заработная плата сотрудника за месяц, в котором он отработал полную норму рабочего времени и выполнил свои обязанности, не может быть ниже МРОТ. Это значит, что зарплата работников в 2021 году не должна быть меньше 12 792 рублей.

Но есть исключения. Для сотрудников, которые трудятся неполный день, заработная плата может быть ниже МРОТ, но пропорционально отработанному времени.

Больничные или декретные

В некоторых случаях МРОТ требуется, чтобы рассчитать работнику пособие по временной нетрудоспособности. Это ситуации, когда размер зарплаты работника за месяц в течение последних двух лет не превышал МРОТ, либо дохода вообще не было.

Также больничные выплаты рассчитываются по МРОТ, если страховой стаж сотрудника к моменту болезни составляет менее полугода. Эти же правила действуют при оформлении пособия по беременности и родам, также называемому декретными выплатами.

Отпускные

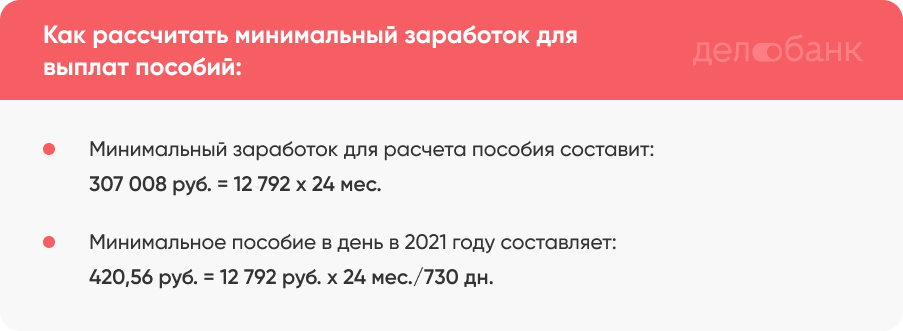

Как и в случае с выплатами по болезни, отпускные выплаты рассчитывают из зарплаты работника. Но если средний дневной заработок ниже МРОТ, то отпускные выплаты за день рассчитывают из коэффициента минимальной оплаты труда. В 2021 году это 420,56 руб. (МРОТ 12 792 руб. х 24 мес./730 дн.).

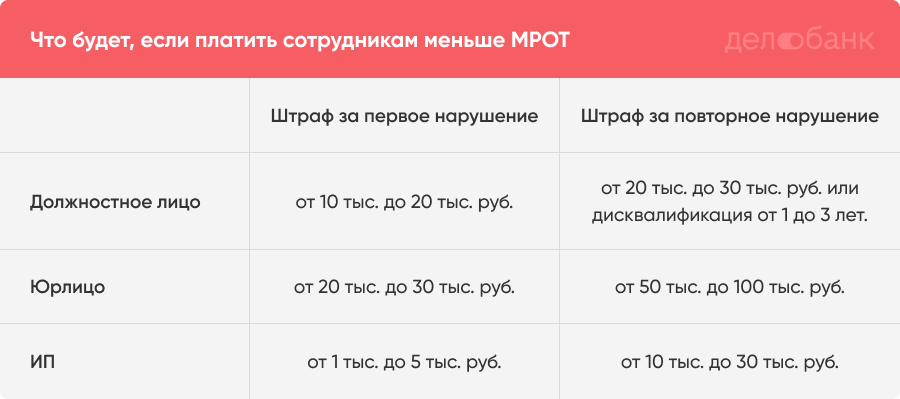

Что будет, если платить работникам меньше МРОТ

МРОТ придуман не просто так, налоговая служба строго следит за тем, чтобы работники получали зарплату не ниже установленного норматива. Лучше не экономить и платить заработную плату сотрудникам на ниже МРОТ, иначе можно получить штраф.

Должностное лицо за такое нарушение, согласно ч.6 ст.5.27 КоАП РФ , оштрафуют в размере от 10 тыс. до 20 тыс. руб., юрлицо — в размере от 20 тыс. до 30 тыс. руб., а ИП — на сумму от одной до пять тыс. руб. Повторное нарушение грозит ИП штрафом от 10 тыс. до 30 тыс. руб, юрлицам — от 50 тыс. до 100 тыс. руб., а должностным лицам — штрафом от 20 тыс. до 30 тыс.руб. или дисквалификацией.

Как изменятся страховые взносы

Сейчас ИП и компании, включенные в реестр МСП, могут применять пониженные тарифы для той части зарплаты, которая превышает МРОТ. Обычно предприниматели знают, включен ли их бизнес в реестр МСП. Но на всякий случай проверить это можно, введя название компании или ИНН в строку поиска в едином реестре субъектов МСП от ФНС России.

Как платить страховые взносы:

С части зарплаты выше 12 792 рублей: 15%, где 10% на пенсионное и 5% на медицинское страхование.

С части зарплаты ниже 12 792 рублей: 30%, где 22% на пенсионное страхование, 5,1% — на медицинское и еще 2,9% — на социальное страхование.

Что нужно учесть в региональном МРОТ

Районные коэффициенты минимального размера оплаты труда устанавливают сами регионы. Так как ниже федерального МРОТ быть не может, то в региональных коэффициентах размер оплаты выше. Если в вашем регионе установлен районный коэффициент, то платить МРОТ, а также рассчитывать больничные и отпускные выплаты при необходимости нужно по нему.

Например, в Самарской области такого коэффициента нет, а в Калининградской области есть, МРОТ там равен 14 000 руб.

Также в некоторых регионах есть специальные выплаты, начисляемые за работу в местности с особыми климатическими условиями, например, северные надбавки. Важно помнить, что такие надбавки в МРОТ не входят и выплачиваются сотрудникам дополнительно.

Главное за 30 секунд

Зарплата работников в 2021 году не может быть ниже МРОТ, он составляет 12 792 рубля.

Если в регионе установлен районный коэффициент, МРОТ считается именно по нему и будет выше федерального норматива.

От МРОТ зависит размер выплат отпускных, декретных и больничных выплат работникам, если они попадают под ряд условий, например, их страховой стаж менее полугода.

Если платить работникам зарплату ниже МРОТ, налоговая может серьезно оштрафовать.

От МРОТ рассчитываются льготы по страховым выплатам для предпринимателей и компаний, входящих в реестр МСП. В 2021 году под льготный размер выплат в 15% попадает вся часть зарплаты, что превышает размер в 12 792 рубля.

В нашей сегодняшней публикации мы предлагаем разобраться в таком вопросе, как деятельность ИП в другом городе или регионе.

Если вы достигли совершеннолетнего возраста и решили заняться предпринимательством, вам потребуются следующие документы для регистрации ИП:

- заявление о государственной регистрации физического лица в качестве индивидуального предпринимателя;

- копия российского паспорта;

- квитанция об уплате госпошлины за регистрацию ИП в размере 800 руб.

Обратите внимание: подпись на заявлении, а также копия паспорта должны быть засвидетельствованы в нотариальном порядке, за исключением случая, когда заявитель представляет документы лично и одновременно представляет паспорт.

зарегистрироваться индивидуальным предпринимателем вы можете через своего представителя без личного присутствия.

Государственная регистрация физического лица в качестве индивидуального предпринимателя осуществляется в налоговом органе по месту его жительства, то есть по месту регистрации, указанному в паспорте.

В случае если в паспорте отсутствует место постоянной регистрации, то государственная регистрация индивидуального предпринимателя может быть осуществлена в налоговом органе по месту пребывания.

Если вы принимаете на работу наемных работников, вы также должны стать на учет в фонд социального страхования по месту регистрации своего местожительства. С 2017 года постановка на учет в ПФР в качестве работодателя отменена, так как администрированием взносов на пенсионное и медицинское страхование занимается не ПФР а ИФНС. В ФСС и ИФНС вы должны будете платить взносы с заработной платы наемных работников.

Создавать филиалы индивидуальный предприниматель в других населенных пунктах не имеет права, но осуществлять предпринимательскую деятельность в другом регионе возможно. Все зависит от того, какую систему налогообложения выбрал предприниматель.

Деятельность ИП в другом городе на разных налоговых режимах

Рассмотрим, как предпринимателю вести деятельность в другом регионе, в зависимости от применяемой системы.

Деятельность ИП в другом регионе на патенте

Индивидуальный предприниматель выбирает специальный режим налогообложения — патент.

- Стать на учет в налоговую инспекцию.

- Подать заявление на работу по патенту.

Не став на учет в налоговой другого субъекта РФ, вы не получите патент, а согласно НК РФ, патент действует только в том регионе, в котором он выдан. , если вы хотите работать в нескольких городах, то в каждом городе вы должны стать на учет и получить патент. Причем один патент выдается на один вид деятельности. у вас может быть неограниченное количество патентов.

Оплата стоимости патента происходит только на счета того региона, который выдал вам патент.

Отчетность при деятельности ИП в другом регионе (ПСН)

С точки зрения отчетности патентная система в случае деятельности ИП в другом регионе наиболее удобна: отчет в налоговую на патенте не сдается.

Деятельность ИП в другом регионе на УСН

Если ИП выбирает специальный режим налогообложения — упрощенная система налогообложения, он должен знать следующее:

- на учет в налоговой по месту ведения предпринимательской деятельности, отличной от регистрации места проживания, становиться нужно только в случае, если предприниматель приобретает в данном регионе нежилое помещение;

- уплату налогов (авансовые платежи по УСН) необходимо производить в налоговую по месту постановки на учет. если вы не приобретали недвижимость в другом регионе, следовательно, не становились там на учет, значит, налог на УСН оплачиваете по месту регистрации, хоть и работаете в другом населенном пункте.

При определении налоговой базы, учитывается совокупный доход предпринимателя, полученный за определенный период по всем видам деятельности, независимо от того, в каких городах предприниматель осуществляет свою деятельность.

Применять ставку для УСН предприниматель может только того региона, в котором он стоит на учете.

ИП применяет ставку налога, которая принята в том регионе, в котором он поставлен на учет, независимо от места, в котором фактически получены доходы.

Отчетность при деятельности ИП в другом регионе (УСН)

Сдается по месту жительства, независимо от мест осуществления деятельности (п. 1 ст. 346.23 НК РФ). В налоговой декларации УСН должны быть указаны все доходы вне зависимости от того, в каком регионе они получены. Книга учета доходов и расходов ведется одна, независимо от того, что индивидуальный предприниматель ведет деятельность в разных регионах. Собираете по всем объектам первичную документацию и в хронологическом порядке записываете в КУДиР.

Уплата налогов при смене города или региона

Местные власти вправе устанавливать налоговые ставки УСН, которые будут действовать в конкретном регионе(346.20 НК РФ). Поэтому изменение регистрации места жительства может повлечь изменение налоговой ставки. Сведения об уплаченных авансовых платежах предыдущая налоговая самостоятельно передаст той налоговой, в которой вы будете стоять на учете после смены места жительства. Никаких уведомлений с вашей стороны заполнять не надо.

Размер годового налога УСН, согласно пояснений в письме Минфина 09.07.2012 № 03-11-06/2/86, необходимо рассчитать из налоговой ставки, которая действует в месте новой регистрации. Если до смены налоговой вы применяли более высокую ставку, то возникнет переплата, которую можно вернуть или учесть в счет платежей будущий периодов. А вот если предыдущая налоговая ставка была ниже, то необходимо сделать доплату.

Такая ситуация отражается в декларации УСН в разделе 1.1 при указании кода ОКТМО, если во время отчетного периода не происходило изменений места ведения предпринимательской деятельности код ОКТМО указывается только один раз по строке 010.

Если место ведения деятельности в течение года менялось, то необходимо указывать ОКТМО во всех, предназначенных для этого строках (010; 030; 060; 090).

Для общего сведения проинформируем о минимальных и максимальных ставках налога УСН:

С 2021 года введены повышенные ставки УСН, применяемые после прохождения предельного порога для УСН:

- при УСН доходы минус расходы - 20%, если доходы с начала года больше 150 млн. руб., но не больше 200 млн. руб., а средняя численность работников больше 100 человек, но не больше 130 человек;

- при УСН доходы - 8%, если доходы с начала года больше 150 млн. руб., но не больше 200 млн. руб., а средняя численность работников больше 100 человек, но не больше 130 человек.

- в 2022 году действие повышенных ставок при превышении порога УСН остается актуально.

Когда предприниматель переезжает в другой регион и регистрируется там по новому месту жительства, у него автоматически меняется ИФНС. Чтобы узнать номер, адрес и реквизиты ИФНС по новому месту жительства, следует зайти на официальный сайт ФНС по ссылке.

Там необходимо заполнить предложенную форму и получить необходимые сведения. Сообщать в ИФНС по месту новой регистрации о смене своего адреса не нужно. В этом случае снятие с учета в старой ИФНС и регистрация в новой тоже происходит без непосредственного участия предпринимателя — он только получает об этом два уведомления.

Управление статистики и пенсионный фонд перерегистрируют предпринимателя без его участия и отправят уведомления на новый адрес регистрации. При этом пенсионный фонд изменит регистрационный номер ИП, и укажет его в уведомлении. Затем именно в этот территориальный орган Пенсионного фонда предприниматель сдает отчеты: СЗВ-М и СЗВ-ТД.

Что касается перерегистрации в ФСС, тут ИП должен подать заявление самостоятельно. Но в ФСС необходимо регистрироваться (перерегистрироваться) только если ИП работает с привлечением наемных работников. Узнать, в какой ФСС подавать заявление, можно на официальном сайте ФСС по ссылке.

ИП с наемными работниками должен предоставить в ФСС форму из приложения 3 к Административному регламенту ФСС от 22 апреля 2019 г. N 215.

ИП, которые добровольно страховали себя в ФСС для получения больничных и декретных, должны заполнить и подать форму из приложения 3 к Административному регламенту ФСС от 22 апреля 2019 г. N 216.

Из новой ФСС предприниматель получит уведомление о регистрации. Регистрационный номер при этом у него останется прежним, в отличие от номера в ПФР.

Деятельность ИП в другом городе на ЕНВД

С 2021 года система налогообложения ЕНВД отменена, но оставим этот раздел в статье, как память об очень оптимальном виде налогообложения.

Постановка на учет

В течение пяти дней с начала ведения деятельности стать на учет в налоговой инспекции по месту ведения деятельности в качестве плательщика ЕНВД. Для этого необходимо подать заявление в налоговую, указав виды деятельности, по которым будет применяться ЕНВД.

Особенность

При осуществлении разносной или развозной торговли, независимо от того, в каком регионе ведется деятельность стать на учет надо в качестве плательщика ЕНВД только в налоговой по месту регистрации жительства.

Уплата налогов

Единый налог на вмененный доход предприниматель должен уплачивать по месту постановки на учет в качестве плательщика ЕНВД, в отличие от страховых взносов.

Страховые взносы, как фиксированные за себя, так и за наемных работников, необходимо перечислять на реквизиты налоговой и ФСС по месту жительства (регистрации).

Сдача отчетности

Декларация по ЕНВД сдается предпринимателем в налоговый орган субъекта РФ, в котором он состоит на учете в качестве плательщика ЕНВД.

Если деятельность относится к развозной или разносной торговле, ИП сдает отчетность в инспекцию по месту жительства, при осуществлении таких видов деятельности именно здесь он состоит на учете, как плательщик ЕНВД.

Уплата страховых взносов и НДФЛ

Взносы на травматизм за работников перечисляются в ФСС по новому месту регистрации ИП, отчет по форме 4-ФСС сдается в ту же ФСС, в которую перечисляются взносы.

НДФЛ перечисляется:

- При УСН, ЕСХН, ОСНО - по месту регистрации ИП (НК РФ, ст. 226-7, ст. 230-2);

- При ЕНВД - по месту постановки на учет ИП на ЕНВД (Минфин, письмо №03-04-05/3-47 от 21/01/13 г.);

- При ПСН - по месту действия патента, выданного ИП (Минфин, письмо №03-04-05/46788 от 01/11/13 г.).

С 2021 года система налогообложения ЕНВД прекращает свое действие. Большинство ИП, применяющих в 2020 году ЕНВД переходят на ПСН (патентная система), тем более, что для ПСН с 2021 года условия деятельности будут такие же как при ЕНВД:

- площадь торгового зала магазина или точки общепита может быть до 150 кв м, а не до 50 кв м, как это было при ПСН до 2021 года;

- размер стоимости патента можно уменьшать на уплаченные страховые взносы, но не более 50% от стоимости патента. До 2021 года размер стоимости патента не подлежал уменьшению на страховые взносы.

Рассмотрим более подробно три жизненные ситуации для ИП на ПСН:

Третий случай. НК РФ не запрещает ИП, получившему патент в одном субъекте РФ, получить патент в другом субъекте РФ. Если ИП планирует осуществлять деятельность, подпадающую под патентную систему налогообложения, в нескольких субъектах РФ, то он обязан получить патенты в каждом из таких субъектов РФ. (ИП, состоящий на налоговом учете в Благовещенске, планируя работать и в Благовещенске и в Москве, подает два заявления на патент: первое - в любой налоговый орган города Москвы, а второе – в Благовещенске).

Подведем итоги

Действия индивидуального предпринимателя при ведении деятельности в других регионах:

Читайте также: