Можно ли переоформить вклад под большие проценты

Обновлено: 02.07.2024

ЦБ снижает ключевую ставку, и вслед за этим банки начинают снижать ставки по вкладам. Как это вообще связано? У меня закончился срок вклада в Тинькофф-банке, собралась его пролонгировать, но ставка уже снижена.

Меня хоть и предупредили, но от этого не легче. Когда-то ставка была даже 8%, а сейчас 5 или 6%. Законно ли вообще такое снижение и почему оно происходит?

Что мне делать, когда ЦБ в следующий раз понизит ставку? На проценте по вкладу особо не заработаешь.

Надежда, как вкладчик я вас понимаю. Я тоже открыла вклад уже со сниженным процентом, но не виню в этом банк. Как экономист я понимаю, почему он так делает. На самом деле это признак надежности. Если бы банк не снизил ставку, я бы задумалась и не доверила ему свои деньги.

Откуда берется процент по вкладу и остатку на счете

Банк — это коммерческая организация. Он должен приносить прибыль, как, например, магазин. Магазин покупает продукты дешевле, продает дороже, разница — это его прибыль. Так же и банк: он берет деньги под низкий процент, а выдает в качестве кредитов под более высокий.

Банк возьмет ваши деньги, выдаст их заемщикам в качестве кредитов и заработает на них. Часть прибыли он отдаст вам в качестве процентов по вкладам. А другую часть направит на свои расходы, например оплатит работу колцентра, поставит больше банкоматов, разработает удобное приложение, застрахует риски.

Накопительные счета и остатки на дебетовых картах — это тоже источник денег для банка. И он тоже на них зарабатывает и устанавливает там такие тарифы, чтобы работать с этими средствами было выгодно и не рискованно для всех.

Когда банк привлекает деньги в качестве вкладов или остатков на накопительных счетах и картах, они ему сколько-то стоят. Если вы положили на вклад 100 тысяч под 6%, то эти деньги стоили банку условные 6 тысяч в год. Он должен выплатить вам эту сумму в качестве процентов, когда придет время. Или банк пообещал вам начислить процент на остаток по дебетовой карте — эти деньги ему нужно откуда-то взять, то есть заработать.

А еще банк должен сформировать резервы и застраховать ваши деньги — это обязательное требование по закону. Чтобы вы были уверены в возврате своих денег, банк платит взносы. И деньги на них тоже нужно откуда-то брать. Банк знает, как заработать эти деньги, используя средства вкладчиков. Он их зарабатывает и делится с вами частью прибыли — это и есть процент по вкладам, счетам и картам.

Почему процент по вкладу зависит от ключевой ставки

Ваши вклады и остатки на счетах — это не единственный источник оборотных средств для заработка. Банк может взять деньги у ЦБ под процент, примерно равный ключевой ставке. Летом 2018 года ключевая ставка ЦБ составляет 7,25% годовых. То есть если ЦБ даст банку 100 тысяч, эти деньги будут стоить около 7 тысяч в год. На самом деле расчет сложнее, но для понимания достаточно.

Допустим, банку нужен миллиард рублей, чтобы выдать кредитов и заработать на процентах.

Вот где он может их взять:

- Попросить в ЦБ под 7,25% годовых. Крупные и надежные банки без проблем получат эту сумму на свои цели, заработают на ней, а потом вернут.

- Использовать ваш вклад или остаток на карте по своим тарифам. Эти деньги нужно застраховать в агентстве страхования вкладов, обслужить их прием, заплатить комиссии.

Чтобы банку было выгодно использовать ваши деньги и платить вам за это процент, вклады и остатки на картах должны обходиться ему дешевле, чем средства от ЦБ . Тогда заработаете и вы, и банк. Поэтому большинство коммерческих банков предлагают вклады по ставке ниже ключевой.

Все, что дороже, банку невыгодно. А значит, и у вас не будет возможности заработать на своем вкладе. Пусть этот заработок и не очень большой, зато с гарантией.

Но дело не только в выгоде для банка. Есть банки, которые предлагают ставки выше, чем можно было бы взять в ЦБ . Кажется, будто они просто дают вкладчикам возможность больше заработать. На самом деле высокая ставка по вкладам и накопительным счетам — это не всегда хороший признак для вкладчика.

В чем опасность высоких ставок по вкладам

Есть банки, которым взять деньги в ЦБ сложно. И тогда они предлагают высокие ставки по вкладам. Например, сейчас 8% — это очень высокая ставка. Стоит хорошо подумать, прежде чем открывать вклад с такими условиями.

Иногда бывает даже хуже: банки привлекают клиентов высокой ставкой, по факту принимают деньги, а по документам нет. Потом у банка отзывают лицензию, а вкладчики ничего не получают, потому что их не было в базе данных, а их вклады не были застрахованы.

Как понять, что ставка по вкладу слишком высокая

ЦБ каждый месяц рассчитывает базовую доходность вкладов. Это средняя максимальная ставка крупнейших банков. От нее зависят платежи банков в АСВ . Посмотрите, какая базовая доходность на август 2018 года. Если какой-то банк предлагает ставку выше базовой, с ним может быть что-то не так. Как минимум он должен будет платить больше взносов в АСВ , а у ЦБ есть повод внимательнее присмотреться к его работе.

У Тинькофф-банка ставки по вкладам немного ниже базовой доходности ЦБ . Как экономист и вкладчик я считаю, что это хороший признак. Год назад ставки по вкладам в Тинькофф-банке и правда были выше, но и базовая доходность тогда превышала 9%, а сейчас она чуть больше 6%.

Центробанк даже сам может рекомендовать банкам снижать ставки, потому что завышенные проценты создают угрозу для всей системы. Если банк будет переплачивать по вкладам, то не получит достаточно доходов и не сможет вернуть деньги другим вкладчикам. Это невыгодно ни клиентам, ни банку, ни государству.

Может ли банк в одностороннем порядке понижать ставки по вкладам

Банк не составляет для каждого вкладчика свой договор. Чаще всего вклады открывают по договору присоединения или оферте. То есть у банка есть общие условия обслуживания — вкладчики просто с ними соглашаются, когда открывают счет или продлевают вклад.

По такому договору банк не имеет права снижать ставку по уже открытому вкладу. Например, если вы открыли вклад на год под 7%, то банк не может через полгода понизить ставку до 5%, даже если в процессе ключевая ставка упала до 1%. Когда-то давно банки так делали и это было законно. Но потом вмешался Конституционный суд и запретил так делать.

Банк может понизить ставку по вкладу только при пролонгации договора или для новых вкладчиков. По сути, это просто изменение тарифов банка. Он имеет на это полное право по закону. Для банка, так же как и для вас, действует свобода договора.

Я внимательно почитала условия Тинькофф-банка по поводу ставки. В пункте 3.2 написано, что для уже открытых вкладов ставка не снижается до конца срока, а об изменении ставки по накопительным счетам предупреждают за три дня. Это соответствует закону.

Дело в том, что накопительный счет — это не вклад. У него нет срока, в течение которого начисляются проценты. Поэтому на такие счета не распространется норма гражданского кодекса о процентах на вклад, которые банк не может уменьшить до конца срока действия договора.

Если банк предупредил вас о снижении ставки до пролонгации договора или вы заключаете новый договор, в понижении ставки нет нарушения. Вы можете отказаться от пролонгации, забрать свои деньги, отнести их в другой банк или вложить куда-нибудь.

Что делать, если банк снижает ставку по вкладу

Сравните ставки в других банках. Сейчас крупные банки предлагают вклады под 3—6%. Чем выше ставка, тем строже условия и больше срок вклада. Иногда лучше заработать меньше, но иметь возможность снимать деньги или пополнять вклад.

Если ЦБ снова понизит ключевую ставку, ставки по вкладам тоже могут упасть. Но если вы откроете вклад на длительный срок сейчас, вас это не коснется.

Выберите другой метод инвестиций. Вклады — это менее рискованный способ вложить деньги. Но он и менее доходный. Вы отдаете деньги банку, ничего не делаете, ничем не рискуете и точно в срок получаете заранее известную сумму.

Можно вложить деньги в акции, открыть ИИС и даже майнить криптовалюту. Еще можно инвестировать в себя и получить доход, на который не повлияет ни ключевая ставка, ни политика конкретного банка, ни курс криптовалют.

Почитайте нашу подборку на эту тему:

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

В 2020 году ключевая ставка была на историческом минимуме в 4,25%, а с марта этого года поднялась до 7,5%. Мы узнали у банков, что будет с процентами по кредитам и вкладам после нового и неожиданного решения ЦБ

Совет директоров Банка России неожиданно поднял ключевую ставку на 75 базисных пунктов — до 7,5%. Никто не ожидал такого решения от ЦБ. Эксперты, опрошенные Refinitiv, предполагали, что ставку поднимут на 25 или 50 пунктов.

В Банке России объяснили свое решение тем, что инфляция оказалась выше ожиданий, и по итогам года она может составить 7,4-7,9%. Таким образом ЦБ хочет снизить инфляцию. По данным Росстата, уже к середине сентября она достигла 7,78%. Регулятор не исключает, что в дальнейшем продолжит повышать ставку. Следующее заседание пройдет 17 декабря.

Как ставка ЦБ влияет на кредиты и вклады?

Ключевая ставка — это минимальный процент, под который Банк России выдает кредиты коммерческим банкам. Обычно, когда ставка падает, то постепенно снижается и размер процентов по кредитам в коммерческих банках, но также меньше становятся проценты по депозитам. Когда она повышается, то происходит обратная ситуация, так как выдавать займы под меньший процент невыгодно и даже убыточно для кредитных организаций. Чтобы банк получил прибыль, его ставки по кредитам должны быть выше ставки ЦБ.

В 2020 году Банк России снижал ключевую ставку, и она достигла исторического минимума в 4,25%. Однако в этом году регулятор перешел к ужесточению денежно-кредитной политики — с марта ставка выросла на 325 базисных пунктов.

В России с марта по август средневзвешенная ставка по кредитам в рублях колебалась от 10,1% до 10,79% — это ставка по займам на срок более года. По данным ЦБ, самыми высокими они были в июле и августе — 10,75% и 10,79% соответственно. В июле регулятор повысил ключевую ставку на 100 базисных пунктов до 6,5% годовых. Это стало самым резким повышением с декабря 2014 года, когда Банк России повысил ставку с 10,5% до 17% из-за девальвационных и инфляционных рисков.

Что еще влияет на ставки по кредитам?

Инфляция также влияет на проценты по кредитам. В сентябре глава ЦБ Эльвира Набиуллина говорила, что в истории много примеров, когда долгое сохранение мягкой денежно-кредитной политики и запаздывание с выходом из антикризисных мер приводило к большому росту инфляции.

Банки не будут спешить с повышением процентов по займам

Что будет с процентами по вкладам?

Термин, обозначающий вероятность быстрой продажи активов по рыночной или близкой к рыночной цене. Подробнее Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие. Подробнее

Куда выгоднее всего вложить свои деньги? Где самые высокие проценты по депозиту в 2020 году? Таблица депозитов банков.

Несмотря на изобилие финансовых учреждений, банки до сих пор остаются самым популярным местом, где можно не только сохранить, но и приумножить свои деньги. Сейчас на депозитах находится более 20 триллионов рублей. Около 75% из них размещены в банках, входящих в топ-50 крупнейших банков РФ. Примерно 40–50% из этих средств сейчас находятся в Сбербанке. Просто представьте, сколько миллионов человек зависит от одного учреждения!

Но в крупных банках вы не найдете больших процентов. Им это неинтересно, так как они зарабатывают больше денег на кредитах. А вот мелкие банки порой предоставляют очень выгодные условия. И логика здесь проста — они просто развивают клиентскую базу и им необходимы деньги, с которых им нужно выдавать кредиты. Чтобы выбрать банк нам нужно разобраться со всеми вопросами выгодного вложения денег под проценты в 2020 году.

Экспертное мнение

Люди предпочитают хранить свои деньги в проверенных десятилетиями банках. Эксперты объясняют это тем, что люди:

Начиная с 2015 года наблюдается стойкое возобновление интереса к депозитам. Чаще всего россияне выбирают стабильные банки, работающие уже не один десяток лет. Причина этому проста: им не страшен никакой кризис. Также такие банки просто будут бояться совершать крупные махинации, иначе их могут лишить лицензии. И опасения вовсе не беспочвенны. В 2018 году лицензии лишилось около 10% банков (около 80 учреждений), до 2022 их число сократится до 500. А к 2030 году их и вовсе останется менее 200.

Кому следует доверять деньги

Не верьте громким обещаниям — почти всегда это обман. Лучше выбрать учреждение с низкими процентами, но с хорошей репутацией. Как говорится: тише едешь, дальше будешь. Обратите внимание на:

- Позиции банка. Обратитесь к спискам ЦБ РФ, Национального Рейтингового Агентства, Forbes и народных рейтингов. Выбирайте те учреждения, которые везде входят в топ.

- Финансовое состояние учреждения. Придерживайтесь основного правила — у банка должна быть повышающаяся ликвидность. Говоря простым языком, если учреждение выдает слишком много кредитов, и почти не выдает депозитов, то тогда лучше обойти его стороной.;

- Учредителей и управляющих. Не доверяйте деньги людям с плохой репутацией и сомнительным прошлым. Вполне вероятно, что они могут приняться за свои нечистые дела снова.

- Является ли финансовое учреждение участником программы страхования вкладов. Если нет — не вкладывайте в сюда ни копейки! Если же он участвует в программе, то не стоит класть на депозит более 1,4 миллиона рублей. Лучше разбить крупную сумму на 4-5 маленьких и разместить в нескольких банках. Так вы будете уверены в том, что, хотя бы часть ваших денег останется у вас.

Как выглядит идеальный банк?

Это крупное федеральное или межрегиональное учреждение с хорошей репутацией. Обязательна страховка вкладов клиентов. Какой бы ни был крутой банк, но, если у него нет страховки — вы рискуете потерять все деньги.

Выбирайте то финучреждение, которое соответствует вышеупомянутым критериям.

Особенности идеального вклада

При выборе вклада обращайте внимание на:

Как разместить средства на выгодных условиях

Выгоднее всего вложить деньги во время сезонных праздников. В праздники, летом или под начало учебного года банки часто предлагают выгодные условия для вкладчиков.

Для того, чтобы узнать, какие условия предлагают банки, воспользуйтесь калькулятором вкладов, который поможет рассчитать самый выгодный депозит.

Таблица предложений банков по вкладам и депозитам

Чтобы вы не запутались, изучая самые популярные депозиты, мы собрали их в таблицу. Здесь вы сможете найти самые выгодные предложения по вкладам в рублях в 2020 году.

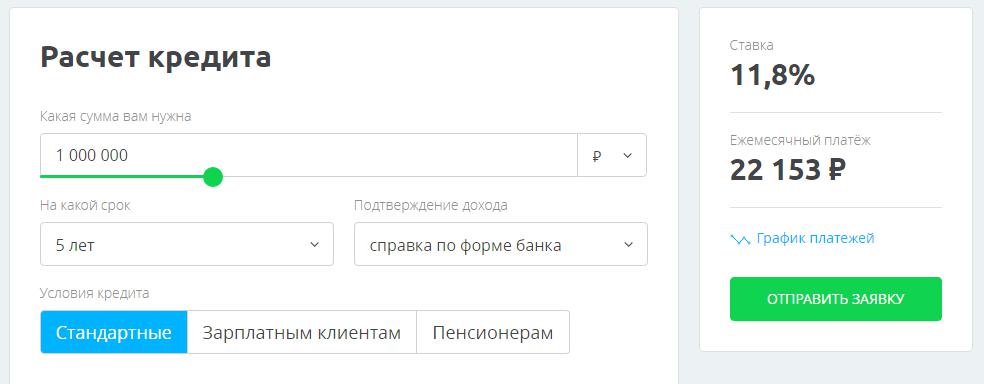

Классическая экономическая теория предписывает нам брать кредит только в том случае, если мы сможем получать от кредитных средств доходность, превышающую ставку по кредиту. Очевидно, если придерживаться этого определения, то потребительские кредиты полностью теряют смысл. Однако практика показывает, что при кредитовании люди не руководствуются экономическими теориями — объёмы потребительского кредитования растут. В некоторых случаях соотечественники поступают и так: берут кредит, чтобы положить эти деньги на депозит. Кредит погашается самостоятельно. С точки зрения экономической теории — поступок неразумный. Но если рассматривать эту стратегию с позиций низкой финансовой дисциплины, то определённый смысл в ней есть: самостоятельно накопить не получается, а вот по кредиту платить приходится в любом случае. Попробуем посчитать, насколько экономически целесообразным является такое поведение.

Как видно на рисунке, ежемесячный платёж составит 22 153 рубля. Рассмотрим следующие сценарии.

-

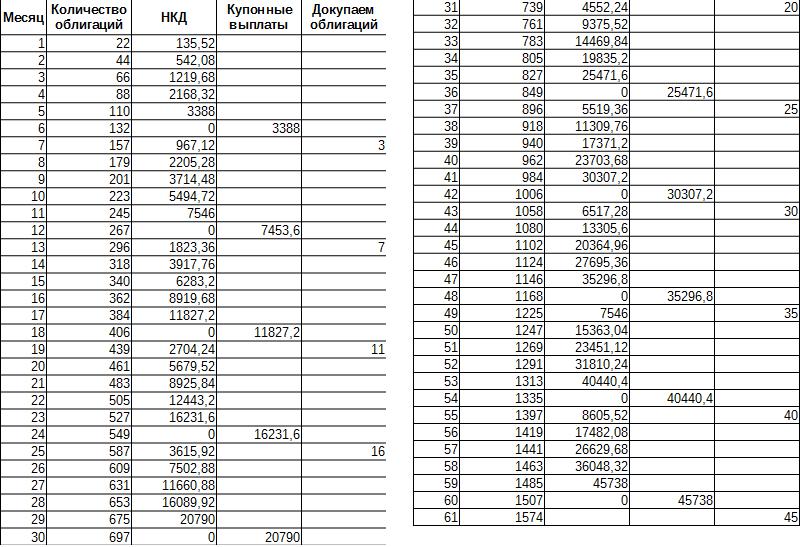

Каждый месяц откладывать на брокерский счёт по 22 153 рубля и покупать ОФЗ с доходностью 7,4%. Примерно такую доходность дают гособлигации со сроком погашения до одного года. Для простоты расчётов допустим, что каждую облигацию будем покупать по одной тысяче рублей. Таким образом, каждый месяц мы будем покупать 22 облигации. Также будем считать, что оставшиеся 153 рубля — брокерская комиссия. Купонные выплаты реинвестируются.

Вносим деньги на брокерский счёт

Учитывая тот факт, что два раза в год мы можем реинвестировать купонные выплаты, получим примерно такой график платежей.

К окончанию пятилетнего срока у вас на брокерском счёте накопится приблизительно 1,6 млн рублей. За весь период будет внесено 1 329 180 рублей.

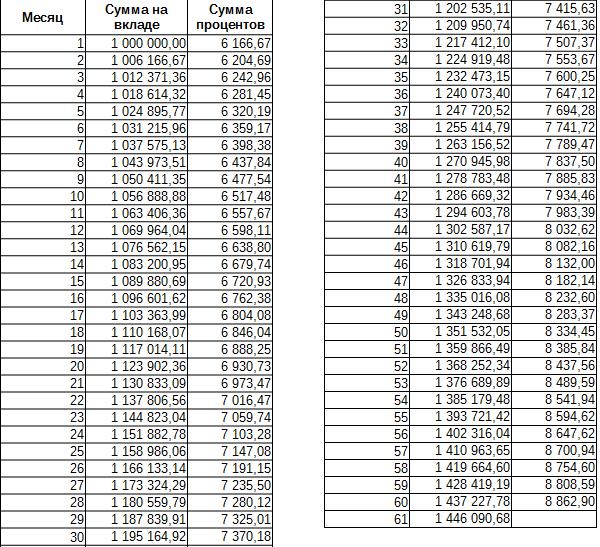

Берём кредит, вносим на депозит, проценты по депозиту выплачиваем за кредит

Очевидно, что к концу пятилетнего срока у вас на вкладе будет один миллион рублей. Но наличие депозита существенно облегчит долговую нагрузку. Ежемесячно вы будете получать 6 166 рублей в виде процентов по депозиту. Это значит, что самостоятельно нужно будет добавлять 15 987 рублей. То есть наличие депозита примерно на треть снижает долговую нагрузку. За пять лет вы заплатите 959 220 рублей.

Берём кредит, вносим на депозит, проценты по депозиту капитализируем

При такой стратегии получим примерно следующий график платежей.

Несмотря на ту же ставку доходности, что у ОФЗ, и ежемесячную капитализацию процентов, на депозите в банке по итогам пятилетнего периода сумма будет немного меньше, чем на брокерском счёте. Как и в первом случае, самостоятельно придётся отдать 1 329 180 рублей.

Подведем итоги

Основные постулаты экономической теории оказались правильными в данном случае. Использование кредитных средств не дало какого-либо преимущества. Самыми выгодными оказались накопления с использованием собственных средств.

Более того, в случае с депозитом мы сделали несколько допущений. В оригинальном предложении от банка проценты по депозиту выплачивались в конце срока действия вклада, пополнение и частичное снятие не допускаются. В некотором смысле, для расчётов мы использовали идеальные условия по банковским депозитам, которые сложно найти в реальности.

Если говорить о ставках доходности, то по вкладам ставку 7,4% можно считать практически максимальной. В свою очередь, доходность 7,4% по облигациям можно считать одной из самых низких, в большинстве случаев без особых проблем можно найти облигации с доходностью к погашению 8% и более годовых.

Также следует упомянуть сложности, связанные с обслуживанием кредита, которых не будет, если вы самостоятельно вносите средства на свой брокерский счёт и инвестируете.

Работа над улучшением финансовой дисциплины — самая экономически выгодная стратегия.

Все предложения по кредитам и банковским вкладам, упомянутые в данной статье, не следует воспринимать ни как рекламу, ни как критику банковских продуктов; они упоминаются исключительно для примера.

Депозит - это хранение ваших сбережений в банке под процент.

Чем отличается депозит от вклада?

Вклад и депозит - в чём же разница? В том, что вклад - это хранение денежных средств и извлечение выгодной прибыли. В то время, как депозит - это хранение не только денег, но и ценных вещей, акций, металлов, важных документов.

Что такое процентная ставка?

Процентная ставка по вкладам - это процент, который банк обязан уплачивать своим клиентам за возможность пользоваться денежными средствами, которые размещаются на депозитном счете.

При этом, доход банка - это разница между размещением финансовых средств и вовлечение новых клиентов.

Какой выбрать депозит?

Для начала нужно ознакомиться с видами депозитов.

Они бывают двух видов: срочные и вклады до востребования.

- Срочные вклады - это депозиты/вклады положенные под проценты, которые вносятся на определенный срок хранения, который полностью изымается по истечении заданного срока. Этот вид депозита менее ликвидный, но при этом он приносит более высокий процентный доход.

- Вклады до востребования - это депозит без точного указанного срока хранения. Он возвращается по первому требованию клиента. Как правило, для такого вида депозита начисление процента по ставке ниже, чем при срочном вкладе.

При этом срочные вклады делятся на еще несколько подгрупп:

- Накопительный (возможно пополнять депозит на протяжении всего срок хранения).

- Сберегательный (самый обычный вид срочного вклада, по условиям нельзя пополнять или снимать любые суммы).

- Расчетный (универсальный вклад, в котором возможно контролировать и проводить любые операции по пополнению и снятию сумм).

Главным при выборе депозита является его процентная ставка (как правильно рассчитывается на год). От этого процента зависит степень вознаграждение клиента-вкладчика. Размер ставки зависит от множества сопутствующих факторов.

Один из первых - срок хранения депозита. Чем меньше срок, тем меньше доход от инвестиций. Правда иногда банки всё же проводят специальные акции. Срок определяет долгосрочные эти депозиты или краткосрочные. Краткосрочные позволяют хранить сбережения от 1 до 9 месяцев. В то время, как долгосрочные обычно предполагают нахождение вложений в банке на срок от 1 года и дольше. Некоторые банки оставляют за собой право устанавливать и фиксировать несколько процентных ставок по определенному вкладу. Такое часто встречается у депозитов с возможностью пополнения. Банк может устанавливать ставку для первоначального взноса и далее ставку для последующих пополнений, в зависимости от последнего взноса до окончания срока хранения.

Проценты по депозитам можно получать в разное время. Кому-то нравится еженедельно или же ежеквартально получать эти проценты. Кто-то захочет получать эти проценты раз в полгода. Вкладчик может получать доход от депозита авансом (тогда, когда откроет депозита) или когда депозитный срок истечет. При втором варианте выгоднее будет выбрать вклад с капитализацией процентов т.е. ежемесячно аккумулированные проценты будут постепенно прибавляться к сумме депозита и уже впоследствии начисление процентов происходит учитывается с ранее капитализированный процентов.

Банки фиксируют минимальную сумму по каждому виду вклада. Обычно эта минимальная сумма колеблется между 100 гривнами (евро, долларом США) и может достигать несколько тысяч. При этом, в некоторых видах вкладов предусматривается возможность изменения первоначальная сумма для частичного снятия денег или пополнения счета.

Стоит понимать, что очень многое зависит от валюты вложения.

Что такое валютный депозит?

Диверсификация денежных средств обычно осуществляется в рамках трех главных валют: гривна, евро, доллар США. Сегодня наиболее распространенной валютой для хранения денег на депозите считается гривна, так как процентные ставки по этой валюте выше и от того валютный депозит в гривнах более привлекательный в глазах вкладчика.

Если сомневаетесь в какой валюте хранить деньги на депозите, то финансисты рекомендуют исходить из того, в какой валюте вкладчик изначально хочу положить деньги на депозит, а также стоит обращать внимание на то, в какой валюте вкладчику нужны будут деньги по окончанию депозитного договора. Проще говоря, если нет нужды переходить с одной валюты на другую, то лучше и не делать этого, так как вы можете столкнуться с дополнительными конверсиями при проведении определенных операций. А это, в свою очередь, снижает вашу депозитную доходность.

Что такое отрицательная ставка по депозитам?

Иногда не банк платит проценты, а вкладчик платит банку за хранение его денег. Это называется отрицательная ставка по депозиту. Такое может происходить в случае, когда на банковских счетах есть большие суммы денежных средств, а бизнес и экономика в целом требует приток финансов, что удержаться на плаву.

Что проверить в депозитном договоре?

Когда вы уже разобрались с терминами и общим процессом и готовы положить деньги на депозит, то стоит проверить все пункты депозитного договора:

- совпадает ли число процентов с ранее оговоренными с сотрудником банка;

- даты: начало и окончание депозитного счета;

- убедитесь также в том, что банк не занимается взиманием комиссионных за то, чтобы открыть депозитный счета. Если же взимает, то задайте вопросы о том, как это отразится на вашем депозитном счете, когда срок вклада будет истекать. При проведении ряда операция (снятие наличных средств, безналичный перевод, зачисление безналичных) банк может удержать комиссию по утвержденным тарифам. Нужно внимательно перечитывать договор и смотреть другие дополнительные документы. Поэтому лучше всего подробно поинтересуйтесь у сотрудника банка какие комиссионные вы будете выплачивать.

Стоит ли открывать депозитный счет?

“Уберечь свои деньги стоит больших трудов, чем добыть их” (Мишель де Монтень).

Поэтому делая свой выбор в пользу депозита вы сможете сохранить свои деньги. Особенно актуально для людей, которые хотят правильно научиться откладывать деньги.

Просто нужно ответственно и тщательно взвешивать все плюсы и минусы, и выбирать правильный банк. Как его выбрать и на что обращать особое внимание при выборе вы узнаете в следующей статье.

Читайте также: