Можно ли открыть счет на несовершеннолетнего ребенка в втб

Обновлено: 04.07.2024

Многие родители еще в детстве задумываются над будущим ребенка, откладывают деньги на его обучение, формируют для него стартовый капитал на время учебы и т.д. В этом им помогают финансовые организации, которые предлагают специальные счета и вклады на ребенка.

Родители хотят открыть вклад на несовершеннолетнего ребенка до 18 лет по нескольким причинам:

- Для получения социальных пособий и других государственных выплат, например, по потере одного из кормильцев (родителей).

- Для формирования стартового капитала на будущее ребенка. Такие вклады удобно пополнять родственникам, которые живут в других городах, но хотят сделать подарок на день рождения.

- Для накопления денег на обучение в ВУЗе и других учебных заведениях. Некоторые родители еще с пеленок задумываются о том, что на обучение ребенка потребуется много денег. Чтобы облегчить ситуацию в будущем, они начинают откладывать средства заранее, когда ребенок еще маленький.

Детские вклады для несовершеннолетних не особо популярны в России, что объясняется вполне просто:

- Низкие процентные ставки при размещении средств

- Слишком длительный срок нахождения средств во вкладе

- Высокие темпы инфляции и др.

- Отсутствие спроса

Предложения по детским вкладам в российских банках

Очевидно, что лучше выбирать вклад на ребенка на 12 месяцев. При этом сроке размещения у вкладчика будет максимальный доход.

Особенности оформления вкладов для несовершеннолетних

- Если ребенку нет 14 лет, то открыть вклад на его имя сможет только родитель или законный опекун

- Детские вклады обычно оформляются только в офисе. Дистанционное онлайн-оформление на них не распространяется

- Досрочный возврат средств со вклада возможен по разрешению органов опеки

- С 14 лет ребенок сможет снимать начисленные проценты и пополнять свой вклад

- С 18 лет управление вкладом полностью переходит к ребенку

- Вклады на несовершеннолетнего ребенка страхуются АСВ отдельно от вкладов его родителей, размещенных в том же банке

- АСВ и банки-агенты просят специальное разрешение от местных органов опеки и попечительства на получение страхового возмещения по вкладу в случае отзыва лицензии.

Насколько безопасно открывать вклад на несовершеннолетнего ребенка?

На самом деле, преимуществ у таких вкладов практически нет. В основном клиентов ждут только минусы:

- В большинстве банков специальные вклады на ребенка имеют низкие процентные ставки по сравнению с другими депозитами. Например, максимальная ставка Сбербанка по детскому вкладу составляет 4.1% в год, а по другим вкладам достигает 7.4% годовых.

- Инфляция — еще один существенный минус в долгосрочном размещении рублей во вклады.

- Сложность с досрочным расторжением и возможным отзывом лицензии у банка. В этом случае родителю придется брать разрешение из органов опеки и попечительства для получения страховки.

С другой стороны, существенным плюсом вклада на ребенка станет то, что в случае отзыва лицензии у банка вклад родителей и ребенка будет рассчитываться отдельно. То есть, родитель несовершеннолетнего получит страховку до 1.4 млн руб. по вкладу ребенка и страховку до 1.4 млн по своему вкладу, если такой есть.

Все минусы говорят в пользу того, что родителям лучше размещать средства в высокодоходные краткосрочные вклады на свое имя, нежели открывать специальный депозитный счет на имя ребенка.

Если вы все-таки решили открыть вклад на имя ребенка, выбирайте такой банк, офисы которого представлены в вашем городе сразу несколькими отделениями. Если офис всего один, то лучше обратиться в другую организацию. Для оптимизации сети банк может закрыть отделение в вашем регионе/городе, а за деньгами придется ехать далеко.

Также можно задуматься о том, чтобы перевести деньги в валюту и открыть валютный вклад на ребенка на длительное время. В этом случае инфляция будет не так страшна, да и ситуация в стране такая, что рубль обесцениваются ежедневно стремительными темпами.

Как оформить вклад на ребенка до 18 лет по шагам?

Первым делом одному из родителей нужно обратиться в отделение банка со своим паспортом и свидетельством о рождении ребенка, сообщить о желании открыть вклад на имя ребенка.

После подписания всех необходимых документов нужно внести деньги на указанный в договоре счет любым удобным способом. С этого времени вклад будет считаться открытым.

Если вклад планируется оформить на ребенка в возрасте от 14 до 18 лет, то это могут делать как родители, так и сам ребенок. Для этого ему нужно будет подойти в отделение банка с паспортом, сообщить о желании открыть вклад, подписать договор и внести деньги.

Кто будет распоряжаться вкладом на имя ребенка?

Формально вклад будет открыт на имя ребенка, но до достижения им совершеннолетия вкладом будут управлять законные представители — родители.

Как правило, такой вклад будет пролонгироваться автоматически. Если потребуется забрать сумму вклада раньше срока, родителю нужно будет принести соответствующее соглашение от местных органов опеки и попечительства. Только с их разрешения банк выдаст деньги раньше установленного срока.

При этом пополнять вклад могут родители, бабушки, дедушки и другие родственники.

Привет, я автор этой статьи. Имею высшее образование. Квалифицированный инвестор. Специалист по финансам и кредитам. Более 3-х лет работал в коммерческих банках РФ. Пишу про финансы более 5 лет. Поставьте пожалуйста оценку моей статье, это поможет улучшить ее.

С 14 лет ребёнок сможет снять проценты по вкладу, а в 18 лет получит полный доступ к деньгам.

Вклад нельзя арестовать, супруги не смогут разделить деньги

при разводе.

Как открыть вклад

Кто может открыть вклад

Вкладчиком может быть гражданин Российской Федерации, иностранный гражданин, лицо без гражданства в возрасте до 18 лет. Родители или родственники ребёнка также могут открыть вклад на его имя.

Дополнительные документы

- документ, удостоверяющий личность вкладчика

- миграционная карта — для иностранного гражданина или лица без гражданства

- документ, подтверждающий право на пребывание (проживание) в Российской Федерации — для иностранного гражданина или лица без гражданства

- документ, подтверждающий полномочия представителя — если вклад открывает представитель вкладчика

Условия вклада

| Срок действия вклада | 1 год |

| Как открыть вклад | Безналичный/наличный |

| Когда внести первый взнос | В день открытия |

| Неснижаемый остаток | Нет |

| Оформление завещательного распоряжения по продукту в банке | Да, когда вкладчик достигает полной дееспособности |

| Оформление сберегательной книжки | По желанию |

Дополнительные взносы

Минимальная сумма дополнительного взноса:

наличными деньгами:

- для вклада, открытого в рублях — 1 000 ₽,

- для вклада, открытого в долларах США — 100 долларов США.

безналичным путём — не ограничена.

Расходные операции

Можно снимать деньги в размере остатка причисленных процентов. Если нужно снять деньги со счёта вкладчика младше 14 лет, понадобится разрешение органа опеки и попечительства.

Оформление доверенности по продукту в банке

Можно оформить доверенность:

- с разрешения законного представителя — когда вкладчику исполнится 14 лет,

- без разрешения законного представителя, если вкладчик является дееспособным,вкладчик до 14 лет доверенность не оформляет

Процентная ставка

Процентная ставка

Процентная ставка по вкладу устанавливается при заключении/ пролонгации договора и не зависит от суммы вклада.

Специальные процентные ставки для отдельных категорий клиентов — нет.

Процентная ставка на сумму свыше максимальной суммы

1/2 от ставки вклада со дня, следующего за днем возникновения превышения максимальной суммы вклада. На сумму менее максимальной действует ставка 5% в рублях или 0,4% в долларах США.

Максимальная сумма

Сумма вклада на конец дня даты открытия или пролонгации вклада, увеличенная в 10 раз. Для вкладов, по которым сумма вклада на конец дня даты открытия или пролонгации меньше 100 000 ₽, максимальная сумма равна 1 млн ₽.

Процентная ставка на сумму выдаваемых процентов

Периодичность начисления процентов — ежемесячно. Проценты начисляются на ежедневный остаток.

Причисление процентов к остатку (капитализация) — да.

Перечисление процентов на другой счёт

- В момент выплаты процентов: проценты причисляются к остатку вклада (автоматическое перечисление процентов на другой счёт не предусмотрено).

- На основании разовых поручений клиента: возможно.

- До 14 лет только на счёт самого вкладчика.

Пролонгация

Как происходит

Автоматически на тот же срок и на условиях, действующих в банке по вкладу на дату пролонгации.

Процентная ставка

Количество — не ограничено.

Нарушений условий при досрочном востребовании вкладчиком

Расчёт дохода

Доход пересчитывается в соответствии с фактическим сроком хранения вклада.

Процентные ставки

Исходя из процентной ставки, установленной банком по вкладу на дату заключения или дату пролонгации договора.

Условие о капитализации процентов — применяется.

Закрытие счёта — да.

Нарушение условия вклада при списании по исполнительному документу

Расчёт дохода

Ранее начисленный доход по вкладу не пересчитывается.

Процентные ставки

Со дня, следующего за датой списания, и до окончания первоначального/ пролонгированного срока вклада процентная ставка определяется в зависимости от суммы вклада, оставшейся после списания с учётом следующего:

Условие о капитализации процентов

Закрытие счёта/ пролонгация

Счёт по вкладу не закрывается. При пролонгации вклада процентная ставка устанавливается в соответствии с условиями пролонгации.

Финансовая грамотность не появляется в один день, она не развивается с рождением. Задача родителей — прививать своим подопечным правила рационального управления собственными средствами вместе с ростом сознательности. Детская карта ВТБ поможет клиентам, воспитывающим несовершеннолетних, организовать процесс обучения работе с платежным пластиком, не рискуя своими сбережениями, без дополнительных расходов на выпуск отдельных карточек.

Для кого предназначены детские карты ВТБ?

Для каждого возраста и категории плательщиков у ВТБ есть свое предложение. Первую потребность в организации удобного безналичного варианта финансирования ребенка семьи испытывают, когда их чаду исполняется 5-7 лет. Этот период связывают с первыми походами в магазин и ежедневной учебой в школе, когда без карманных денег не обойтись. Чтобы подопечный оказался подготовлен к самостоятельным финансовым решениям, выпускается детская банковская карта с привязкой к родительскому счету и круглосуточным контролем над списаниями и поступлениями со стороны взрослых.

Для подростков, достигших 12 лет, наличие карты необходимо, если им приходится перемещаться по городу, посещать кружки, выставки и внеурочные мероприятия. Удобнее сделать так, чтобы школьник мог расплачиваться за проезд, покупать обед в столовой и нести другие расходы, не имея неудобной наличности. В этом возрасте ребенок уже взрослеет, но еще не получил паспорт, что делает невозможным оформление его как отдельного клиента финансового учреждения.

Далее юный клиент вправе выбрать молодежную карту и работать с полным банковским сервисом с минимальными ограничениями в отношении кредитных услуг.

Особенности детских карт ВТБ

Решение о выпуске детской банковской карты ВТБ должно быть взвешенным. Позволяя детям некоторые финансовые операции, необходимо позаботиться о безопасности средств, пользуясь настройками управления финансами на основном и дополнительном счетах.

Детский пластик обладает рядом особенностей:

- Расходы ребенка контролируются через СМС-оповещения на мобильный взрослого человека. Быть в курсе баланса и движений по счету позволяет доступ в личный кабинет интернет-банка.

- Родительский контроль включает настройку лимитов, ограничивающих траты несовершеннолетнего. Даже при огромном желании купить больше подростку придется согласовывать расходы со взрослыми. Настраивают лимиты суточные и на месяц.

- Ограничить можно не только сумму расходов, но и некоторые операции со средствами. Например, покупки в интернете или переводы.

Детские дебетовые карты отличаются ярким привлекательным дизайном, который понравится подопечному. При возникновении опасности несанкционированного снятия, потери или кражи деньги блокируются на счету родителем.

Хотя в портфеле ВТБ нет отдельного продукта, который был бы рассчитан на детей, но выпуск дополнительного пластика предусмотрен любому клиенту с классической или золотой карточкой.

После четырнадцати лет появление паспорта дает право на оформление отдельного счета, которым будет распоряжаться только подросток. Влияние родителей постепенно снижается, а ребенок проявляет сознательность, планируя будущие расходы и соотнося потребности с финансовыми возможностями.

К сожалению, иногда ситуация может выйти из-под контроля: карта теряется, платеж уходит с ошибками, мошенники снимают средства. Причиной проблемы может стать забытый пинкод или небрежное хранение важной информации о пластиковой карте. Важной задачей взрослых станет разъяснение правил безопасного пользования картой и мер по бережному отношению к платежной информации. Пока не достигнуто совершеннолетие, взрослым придется подключаться к решению вопросов разблокировки или перевыпуска карточки при подозрениях в мошенничестве.

Для учащихся учебных заведений в банке ВТБ предусмотрена студенческая карта, оформляемая по аналогии с обычным пластиком. Она подходит для оплаты в магазине и распоряжения стипендией. Являясь социальным продуктом, молодежный пластик не требует платы за обслуживание, а по оплате за проезд применяется льгота, если она действует в регионе проживания.

Тарифы на обслуживание

Как и основная карточка, детская дополнительная обслуживается бесплатно, если клиент расходует по всем картам за месяц суммарно более 5 тысяч рублей.

Если это требование не выполнено, банк взимает 249 рублей в виде ежемесячной оплаты по основному пластику без дополнительных трат.

Основные условия обслуживания:

- Интернет-банкинг и СМС-оповещение — бесплатно.

- Переводы внутри банка и между картами клиента — бесплатно.

- Перечисления по реквизитам карт других банков — до 20 тысяч рублей в месяц бесплатно, если суммы выше — 1,25 % от перевода.

- Снятие наличных — бесплатно в любых банкоматах. При обналичивании суммы в отделениях других банков взимают 1 % или минимум 300 рублей.

- Общий максимальный суточный лимит на снятие — 300 тысяч рублей.

- Общий лимит получения наличных в месяц — 2 миллиона рублей.

Пользователь карты в любой момент может сменить пинкод или запросить баланс через банкомат без комиссий и прочих расходов. Если баланс запрашивают через устройство другого эмитента, со счета списывают 50 рублей за каждый запрос.

Как оформить детскую карту в ВТБ?

Чтобы оформить карту на ребенка, необходимо для начала выяснить, о каком конкретно продукте говорится:

- На ребенка до 14-летия оформляют детскую дополнительную карточку. Родители смогут полностью контролировать и отслеживать, сколько и как расходует их подопечный, пользуясь привязкой к родительскому счету. Дополнительный пластик получают в любой момент действия основного платежного инструмента, если родитель напишет соответствующее заявление и подаст его в банк.

- После 14-ти лет школьник сможет сам обратиться в банк и заказать эмиссию, если родители дадут письменное согласие с решением подростка.

После получения пластика родители устанавливают лимиты, ограничивают ряд функций, которые не потребуются по дополнительной карточке.

После активации карта для ребенка становится действующей. Остается разъяснить подопечному, как пользоваться ей и что нужно предпринять для защиты средств от мошенников.

Условия получения

Поскольку до 18 лет ребенок остается несовершеннолетним, детскую карту ВТБ оформляют за него родители, если у них открыт дебетовый пластик. Для пополнения дополнительной карточки используют счета родителей либо банкоматы.

Студенческий пластик выпускают без участия родителей, если пластик предназначен для получения стипендии или государственных пособий.

Перечень документов

В отличие от кредитных продуктов, дебетовый пластик выпускают без предоставления дополнительных подтверждающих документов. Главное требование — идентифицировать личность обратившихся и удостовериться в правомочности действий.

- гражданский паспорт родителя и ребенка;

- свидетельство на ребенка до 14-летия;

- анкета и заявление на эмиссию дополнительного пластика;

- договор присоединения для родителей.

Анализируем положительные и отрицательные отзывы

Оформление детской карты часто недооценивается родителями, считающими, что отдельная карточка подопечному не нужна. Но в некоторых случаях без удобного бесплатного пластика не обойтись (например, при поступлении в колледж в другом городе).

Пластик для детей на каждом этапе взросления постепенно приучает рационально относиться к покупкам и планировать траты на определенный период (карманные деньги на неделю, месяц и т. д.)

Подключив бесплатное оповещение по мобильному, родителю сразу сообщают, что по пластиковой карте ребенка произошло списание или пополнение. Родители, наделяя ребенка правом самостоятельно планировать покупки, устанавливают запрет на ряд платных интернет-услуг, тем самым ограждая подопечного от риска перерасхода, ненужных несогласованных покупок и мошенничества.

Врожденная экстравертка. Закончила Национальный исследовательский университет "Высшая школа экономики", г. Москва факультет экономики, банки и банковское дело. Даю бесплатные финансовые консультации.

Заботливым родителям, стремящимся накопить ребенку деньги, рекомендуем обратить внимание на детские вклады. Особенность такого вклада заключается в том, что до момента достижения ребенком совершеннолетия, вкладом распоряжаются опекуны или близкие родственники, которые пополняют счет и называются вносителями.

Частично распоряжаться вкладом ребенок сможет по достижении им 14-летнего возраста, а полные права вкладчика он получает в 18 лет. Такие депозиты не имеют большой популярности из-за низких процентных ставок, поэтому на сегодняшний день их можно оформить в Сбербанке России, СДМ-Банке, Интерпрогрессбанке, Всероссийском Банке Развития Регионов.

Вклад на детей до совершеннолетия

Несмотря на низкие проценты, оформленный вклад на ребенка, может быть удобным и полезным. Открытие такого вклада помогает ребенку почувствовать себя взрослым и ответственным за свои сбережения.

Когда ребенку исполняется 14 лет, он может самостоятельно пополнять счет, снимать капитализированные проценты с карты и следить за депозитом при помощи приложения в мобильном телефоне. Крупные расходы придется согласовывать с опекунами и снимать деньги только с их согласия. Таким образом вложения защищены от необдуманных детских затрат.

Если ребенку не исполнилось 18 лет, полное снятие денег со счета возможно при условии получения письменного согласия опекунского совета. Благодаря такой особенности вклад удобен для перечисления алиментов. В таком случае плательщик алиментов может быть уверен, что деньги получит именно ребенок.

Если ребенок совсем маленький, можно рассмотреть другой вариант депозита с более выгодными условиями, так как в любом случае он не сможет самостоятельно управлять сбережениями.

Как открыть вклад на несовершеннолетнего ребенка

Чтобы оформить целевой вклад на детей нужно обратиться в отделение банка, где открывают депозиты подобного типа. Для оформления договора надо предъявить паспорт и свидетельство о рождении ребенка. Вы можете воспользоваться калькулятором вкладов онлайн с капитализацией и пополнением на нашем сайте.

Обратите внимание, что открытие детского накопительного счета имеет несколько ограничений:

- такой вклад нельзя оформить при помощи интернет-банкинга удаленно в режиме онлайн;

- снимать деньги со счета до наступления совершеннолетия ребенка можно при условии наличия разрешения органов опеки;

- полный контроль над вкладом ребенок получит только в 18 лет.

Далее мы предлагаем ознакомиться с актуальными предложениями банков по детским накопительным депозитам, условия которых по срокам вложений и процентным ставкам значительно отличаются.

Где можно открыть вклад?

На сегодняшний день детские вклады открывают немногие банки, так как высокий уровень инфляции в стране и низкая доходность депозита делают его непопулярным среди клиентов банковским продуктом.

В среднем процентные ставки по таким депозитам установлены в пределах 3,5-7,5% в год. Первоначальная сумма взноса может варьироваться от 1 рубля до 50 тысяч рублей. Также банки предлагают различные условия по капитализации начисленных процентов (ежемесячно, раз в квартал или в конце периода).

На выбор предлагаем ознакомиться с актуальными предложениями банков, отличающихся надежностью и пользующихся у клиентов доверием.

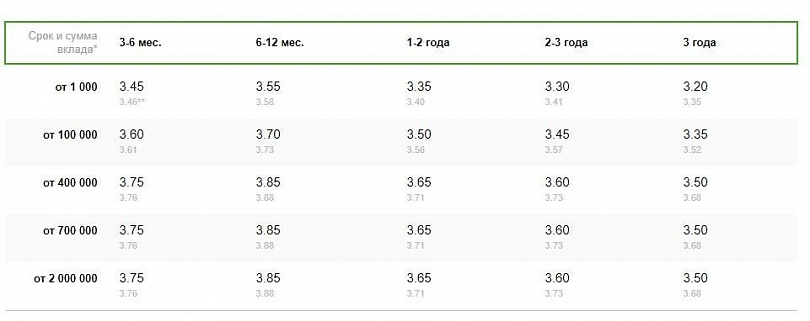

Накопительный вклад на ребенка в Сбербанке

Оформить детский вклад в Сбербанке можно в рублях или долларах на период от трех месяцев до трех лет. В зависимости от длительности срока вложения и суммы вклада незначительно отличается процентная ставка от 3,2% до 3,85%.

Чтобы открыть депозит для ребенка нужно обратиться лично в ближайшее отделение банка. При себе иметь паспорт гражданина РФ ил другой документ, удостоверяющий личность и свидетельство о рождении ребенка.

При оформлении договора можно выбрать условия пополнения счета, регулярность внесения платежей и срок действия вклада. Пополнять депозит можно любым удобным способом: наличными в отделении банка, при помощи мобильного приложения или в интернет-банке в режиме онлайн.

Вклад на ребенка в ВТБ

Банк ВТБ на сегодняшний день не открывает детских вкладов. Будет ли в ближайшее время актуальное предложение по детским депозитам, не известно. Для получения более точной информации обращайтесь в ближайшее отделение банка в вашем регионе.

Вклад на ребенка в СДМ-Банке

В СДМ-Банке можно открыть детский накопительный вклад под 5,75% при условии начальной суммы вложения от 15 тысяч рублей на срок от трех лет. Частично снимать деньги со счета нельзя, но можно на льготных условиях досрочно расторгнуть договор. Также есть ограничения на пополнение счета. Минимально можно пополнять счет на 1 тысячу рублей и не позже, чем за 3 месяца до окончания срока действия договора.

Читайте также: