Можно ли использовать субсидию как первоначальный взнос по ипотеке

Обновлено: 18.05.2024

Налоговый вычет — это часть дохода, с которой государство разрешает не платить НДФЛ. Один из самых распространённых его видов — имущественный. При покупке жилья — в кредит или без него — можно вернуть до 260 тысяч уплаченных налогов, точная сумма будет зависеть от цены квартиры.

Но это ещё не всё. При покупке жилья в ипотеку вы можете воспользоваться налоговым вычетом по процентам. Если квартиры приобретена до 2014 года, то вернуть можно 13% от всей суммы переплаты. Для недвижимости, купленной позднее, есть лимит: получить можно 13% от 3 миллионов рублей, то есть до 390 тысяч. Если переплата меньше, то и налоговый вычет будет меньше.

Скажем, вы купили квартиру в ипотеку и собираетесь платить кредит по графику. Общая переплата по нему составит 1,2 миллиона. Значит, вы можете претендовать на возврат 156 тысяч.

Учтите, что воспользоваться вычетом по процентам можно только один раз в жизни и на один объект.

Так как речь идёт об освобождении от уплаты НДФЛ, размер выплат будет зависеть от ваших официальных доходов. Если в год вы получаете 300 тысяч, то максимальная сумма возврата за 12 месяцев — 39 тысяч, если 1 миллион — 130 тысяч. Но запрашивать вычет можно несколько лет подряд, пока не вернёте всю положенную вам сумму.

Вычет можно получить:

- через работодателя — вам просто перестанут начислять НДФЛ, пока вы не исчерпаете лимит;

- через налоговую — вам вернут сумму налога, уплаченного за предыдущий год.

2. Ипотечные каникулы

Человек, который попал в трудную жизненную ситуацию, может временно не платить по ипотеке или уменьшить сумму выплат по собственному желанию на срок до полугода. При этом должны выполняться следующие условия:

- Жильё в ипотеке — единственное и используется для личных нужд заёмщика.

- Кредит меньше 15 миллионов.

- Условия кредитного договора ранее не менялись.

Каникулы не влияют на размер кредита, но помогут пережить непростой финансовый период. Взять паузу можно без согласия банка, достаточно его уведомить.

Для семей

Государство готово Постановление Правительства РФ от 30 декабря 2017 г. N 1710 помочь молодым семьям с покупкой квартиры и выплатить за них часть стоимости жилья: 30%, если детей нет, и 35%, если есть хотя бы один ребёнок. Разумеется, речь идёт не о любой сумме. Размер субсидии рассчитывают исходя из того, сколько квадратных метров должно приходиться на конкретную семью.

Но это предложение не для всех. Нужно соответствовать критериям:

- Субсидия выдаётся только людям моложе 35 лет. Это могут быть супруги (оба младше этого возраста) или родитель‑одиночка с ребёнком.

- Семья должна нуждаться в улучшении жилищных условий и стоять на соответствующем учёте в местной администрации. В регионах требования для определения нуждаемости несколько различаются, так что узнавать, как попасть в заветный список, нужно на месте.

- У семьи должны быть деньги, чтобы заплатить остаток стоимости жилья, который не покроет субсидия. Ипотека тоже подходит, так что достаточно иметь подходящий доход.

Даже если вы соответствуете всем критериям, это не значит, что вы получите субсидию. Местная администрация составляет список потенциальных участников программы, и они могут ждать годами, когда наступит их очередь. За это время вы, например, повзрослеете до 36 лет и автоматически лишитесь права на такую субсидию. Но попробовать всё же стоит.

4. Материнский капитал

За рождение или усыновление второго ребёнка выдаётся сертификат на определённую сумму — в 2019 году это 453 023 рубля. Обычно его получает мать, но в крайних случаях, если она умерла или лишена родительских прав, оформить его может и отец.

Один из законных способов распорядиться материнским капиталом — улучшить жилищные условия с помощью ипотеки. Деньги можно использовать как первоначальный взнос, оплатить ими основной долг перед банком или проценты.

Важно: если речь идёт об ипотеке, распоряжаться материнским капиталом можно и до трёхлетия ребёнка. В остальных случаях придётся ждать.

Обязательное условие при использовании сертификата — выделение детям долей в купленной недвижимости.

5. Ипотека под 6% для семей с детьми

Если в семье с хотя бы одним ребёнком с 2018 по 2022 год родился ещё один, она может Постановление Правительства Российской Федерации от 28.03.2019 № 339 снизить ставку по ипотеке до 6% на весь срок кредита. Обязательное условие — покупка квартиры на первичном рынке, в том числе и на стадии строительства. Для Дальнего Востока льготная ставка составляет 5%, и можно покупать вторичку, если она расположена в селе. Банки вправе снижать ставку дополнительно.

Можно сразу брать ипотеку на этих условиях: первоначальный взнос должен быть не менее 20%. Но его можно внести материнским капиталом. Это работает для жилья, купленного в 2018 году и позднее. Разрешается также рефинансировать имеющуюся ипотеку.

У льготной ипотеки есть лимиты: в Москве, Санкт‑Петербурге, Московской и Ленинградской областях в кредит можно взять не больше 12 миллионов, в остальных регионах — не более 6.

Возможность взять ипотеку с такой низкой ставкой обеспечивает государство. Оно компенсирует банкам недополученную выгоду из‑за выдачи таких дешёвых (относительно среднего показателя) кредитов.

6. 450 тысяч многодетным

Если в семье как минимум с двумя детьми с 2019 по 2022 год родился или был усыновлён ещё один ребёнок, она может Постановление Правительства Российской Федерации от 07.09.2019 № 1170 получить 450 тысяч рублей на погашение ипотеки. Воспользоваться предложением можно один раз. Если долг меньше этой суммы, то остаток сгорит.

Для отдельных специалистов

7. Военная ипотека

Благодаря специальной программе военнослужащий может купить квартиру не вкладывая собственных денег. Первоначальный взнос обеспечит государство, оно же будет вносить ежемесячные платежи по кредиту. При этом человек должен отслужить определённый срок, иначе придётся вернуть деньги, потраченные на него государством. Возможны два сценария, когда он не будет ничего должен:

- отслужить не менее 20 лет;

- отслужить не менее 10 лет и уволиться по уважительной причине.

Максимальная сумма кредита — 2 миллиона 590 тысяч рублей. Если заём был больше, остаток придётся гасить самостоятельно.

Что запомнить

- Вы можете получить налоговый вычет по ипотечным процентам. Но сделать это можно только по одному объекту. Так что если в планах не одна ипотека, делать это стоит тогда, когда проценты больше: так выгоднее.

- Субсидия для молодых семей — отличная возможность купить треть квартиры за счёт государства. Но надо быть готовым к долгому ожиданию и неудаче. Если возраст поджимает, лучше поискать другие варианты.

- Если вы обожаете детей и планируете минимум трёх в любом случае, вот вам целый бизнес‑план. В 2020–2021 годах рожаете второго ребёнка, получаете материнский капитал, а затем берёте ипотеку под 6% или меньше. Маткапитал используете для первоначального взноса. В 2022 году рожаете третьего ребёнка и получаете 450 тысяч на погашение ипотеки. Здесь главное — уложиться в сроки. Но не пытайтесь повторить это, если равнодушны к детям — пожалейте и себя, и их.

- С военной ипотекой можно получить квартиру без вложений, но есть нюанс. Вы привязаны к армии как минимум на 10 лет. Подумайте заранее, что для вас важнее — свобода или деньги.

Пишу для Лайфхакера о деньгах, праве и правах, вещах, которые помогают жить проще, лучше и веселее. И конечно, проверяю советы на себе: получаю налоговые вычеты, подаю декларации онлайн, а ещё досрочно выплатила ипотеку и вынудила почту найти мою посылку.

Условия программы

Президент России Владимир Путин в начале июня объявил о расширении возможностей по семейной ипотеке. Жилищный кредит по этой льготной программе года можно будет взять на следующих условиях:

Условия, которые действуют до 1 июля 2021 года:

- программой могут пользоваться только семьи, в которых с 1 января 2018 года по 31 декабря 2022 года родился второй ребенок или последующиe дети;

- ставка по программе составляет 5%;

- максимальная сумма кредита по семейной льготной ипотеке в Москве, Петербурге, Московской и Ленинградской областях составляет 12 млн руб., в других регионах — 6 млн руб.;

- первоначальный взнос должен составлять не менее 15% от стоимости квартиры;

- семейной ипотекой могут воспользоваться родители единственного ребенка с инвалидностью, родившегося до 31 декабря 2022 года;

- родители усыновленных (удочеренных) детей могут принять участие в программе. Важно, чтобы выполнялось условие о том, что дата рождения хотя бы одного из детей должна укладываться в срок действия программы (то есть с 1 января 2018 года по 31 декабря 2022 года);

- жилищный кредит по льготной ставке можно получить на срок до 30 лет.

Виды ипотечного кредита

Семейной ипотекой можно воспользоваться для покупки жилья в новостройке, на вторичном рынке или для приобретения частного дома с земельным участком. Продавцом обязательно должно выступать юридическое лицо (например, застройщик).

Также кредит можно использовать для строительства индивидуального жилого дома или покупки земельного участка с дальнейшим строительством на нем частного дома. Важно, что все работы должны проводиться по официальному договору подряда с юридическим лицом или индивидуальным предпринимателем.

Сроки программы

Рефинансирование и маткапитал

Банки

Рассмотрим условия крупных кредитных организаций, которые актуальны в июне 2021 года.

Сбербанк

В Сбербанке взять ипотеку семьи с детьми могут по ставке 5,3% годовых, а при регистрации сделки в электронном виде — под 5% годовых. До 1 июля предложение распространяется на семьи с двумя и более детьми. Ставка действует весь срок кредита при условии страхования жизни и здоровья заемщика.

Минимальная ставка в рамках программы субсидирования с застройщиками составляет:

- от 0,1% годовых в первый год кредита, на оставшийся срок — от 5% годовых;

- от 1% годовых в первые два года кредитования, на оставшийся срок — от 5% годовых;

- от 3,6% годовых на весь срок кредита;

- максимальная сумма кредита составляет 12 млн руб. — при покупке жилья в Москве и Московской области, Санкт-Петербурге и Ленинградской области; до 6 млн руб. — при покупке жилья в других регионах;

- минимальный первоначальный взнос по программе семейной ипотеки с господдержкой — 15% от стоимости недвижимости;

- в качестве первоначального взноса или его части можно использовать материнский капитал.

Банк ВТБ

ВТБ начал прием заявок по новым условиям в рамках ипотеки с господдержкой для семей с детьми. Приобрести недвижимость по программе теперь смогут семьи с одним ребенком. Ставка по кредиту или рефинансированию ипотеки другого банка в ВТБ составит 5% на всей срок.

Сумма первоначального взноса по программе составляет 15%. Заемщики ВТБ могут получить решение по кредиту без подтверждения дохода и занятости. Срок кредита — от одного года до 30 лет.

- для жилых помещений, расположенных в Москве, — от 1,5 млн до 12 млн руб.;

- для жилых помещений, расположенных в Московской области и в Санкт-Петербурге, — от 1 млн до 12 млн руб.;

- для жилых помещений, расположенных в Ленинградской области, — от 500 тыс. до 12 млн руб.;

- для жилых помещений, расположенных в остальных регионах, — от 500–600 тыс. (в зависимости от региона) до 6 млн руб.

Райффайзенбанк

- Первоначальный взнос должен составлять не менее 15% от стоимости приобретаемой квартиры.

- Максимальная сумма кредита для Москвы и Московской области — 12 млн руб.

- Максимальная сумма кредита для Санкт-Петербурга, Ленинградской области и других регионов России — 6 млн руб.

- Максимальная сумма кредита составляет 12 млн руб. для Москвы, Санкт-Петербурга, Московской и Ленинградской областей и 6 млн руб. для других субъектов.

- Первоначальный взнос — от 15%.

- Льготная ставка распространяется на весь срок кредита — до 30 лет.

Абсолют Банк

- Сумма кредита — от 300 тыс. до 12 млн руб. для Москвы, Московской области, Санкт-Петербурга и Ленинградской области и до 6 млн рублей для других регионов.

- Максимальный срок ипотеки — до 30 лет.

- Первоначальный взнос — от 15%.

В качестве первоначального взноса, а также для частичного или полного досрочного погашения кредита в Абсолют Банке можно использовать материнский капитал.

Ипотеку с господдержкой можно получить на покупку жилья на территории России. Такой льготный кредит отличается сниженными процентными ставками. И хотя в 2021 году ставка выросла на 0,5 пункта, а сумма зафиксирована на отметке в 3 млн руб., программа все еще пользуется спросом у россиян.

Что такое ипотека с господдержкой

Льготная ипотека – возможность купить жильё в кредит при частичном субсидировании государством. От стандартной она отличается более низкой процентной ставкой. Задача такой программы – стимулировать население покупать жильё на первичном рынке, например, в тех новостройках, которые уже сданы в эксплуатацию, или на любом этапе строительства. Одновременно это стимулирует и застройщиков, повышает спрос на квартиры на первичке и делает его доступным для разных слоёв населения.

Важно! За 6 месяцев 2020 года россияне взяли 230000 кредитов на такое жилье в общей сумме более 600 млрд руб.

Условия получения ипотечного кредита с господдержкой

- Минимальные требования к заемщику – наличие российского гражданства (нерезидентам такая льгота не предоставляется), возраст от 18–21 до 65–75 лет (границы устанавливаются банком-кредитором), постоянные доход и место работы. Созаёмщик, если он будет, тоже должен иметь гражданство России.

- Жильё можно купить в любом уголке России, но только в строящемся или уже сданном в эксплуатацию доме (на первичном рынке) и только у юрлица. Льгота не распространяется на покупку частных домов, участков, нежилых помещений, квартир на вторичном рынке.

- По программе льготной ипотеки нужно сделать первый взнос. Обычно банки требуют от 15%. Причём сделать его можно и своими деньгами, и материнским капиталом, и с помощью субсидии из бюджета.

- Жильё можно купить за любую сумму, но банк одобрит максимум 3 млн руб. Поэтому спрос на такие программы в крупных городах и в столице ниже, чем в регионах.

- В правилах программы не прописан срок кредитования, поэтому его определяет банк. В среднем заемщиков кредитуют максимально на 25–30 лет.

Важно! Ставка в 7%, действующая с июля 2021 года, может быть повышена банком, например, при отсутствии страхования жизни и здоровья.

Банки-участники

В программе льготного кредитования участвуют несколько банков:

Банк

Ставка, %

Срок, лет

Сумма, руб.

Первый взнос, %

500 тыс. (1 млн для Москвы, СПб и областей) – 3 млн

Изменения в программе с 1 июля 2021 года

- процентную ставку повысили на 0,5 пунктов – с 6,5 до 7%;

- заёмщику из любого региона России могут дать максимум 3 млн руб. (раньше было 6 и 12 млн руб. в зависимости от региона проживания);

- новая программа будет действовать до 1 июля 2022 года.

Важно! Из-за ограничения суммы кредита для всех заёмщиков, в том числе москвичей и жителей Санкт-Петербурга, спрос на него упал – в крупном городе на покупку жилья этих денег не хватает. Если за 2 первых квартала 2021 года, пока действовал предельный размер 12 млн руб., доля ипотеки с господдержкой в общем объёме выданных кредитов составляла 67%, то за июль 2021, когда вступили в силу изменения, составила всего 18%.

Как получить ипотеку с господдержкой

- выберите банк, который участвует в программе;

- рассчитайте кредит – удобнее использовать калькулятор онлайн, который покажет переплату, сумму ежемесячного платежа и другие параметры;

- сравните требования: без первоначального взноса оформить договор не получится, но в некоторых банках его размер может быть выше; иногда можно использовать материнский капитал, оформить кредит с минимумом документов, но в последнем случае банк может увеличить размер первого взноса;

- заполните заявку – это можно сделать в офисе банка или онлайн;

- подготовьте документы: оригиналы и копии паспорта, трудовой книжки, справку о доходах и др.;

- выберите жильё – здесь это может быть только квартира в новостройке;

- если заявка одобрена, обратитесь в банк, подпишите договор, получите график платежей.

Иногда банки не просят подтверждать трудовую занятость и уровень доходов, но в этом случае ужесточают требования, например, просят сделать больший первый взнос или привлечь поручителей.

Программы господдержки ипотеки

Кроме ипотеки с господдержкой, действуют и другие льготные виды кредитования.

Молодая семья

В рамках этой программы можно построить дом или купить жильё на вторичном рынке или в новостройке, в том числе по ДДУ. Молодой считается семья, где супруги не старше 35 лет. Ещё одно условие – не соответствующая нормам площадь жилья в собственности или недвижимость в собственности отсутствует.

Для участия нужно встать на учёт. Семьям с тремя и более детьми и нуждающимся льготу могут выделить раньше (по квоте).

Материнский капитал

Это не отдельный вид ипотечного кредитования, а возможность использовать в рамках ипотеки материнский капитал – для первого взноса, погашения тела кредита или начисленных процентов. Законом не закреплена обязанность банков принимать средства маткапитала от заёмщиков, но многие предлагают продукты с его участием.

Семейная ипотека

Примерно 4% от всех ипотечных кредитов приходится именно на долю этой программы. Распространяется на семьи даже с одним ребёнком (с 1 июля 2021 года), ставка 6%, сумма до 12 млн руб., можно получить новый кредит или рефинансировать старый.

Для семейной ипотеки нужен минимум документов – достаточно паспорта, справок о доходах, свидетельства о рождении ребенка. Жильё можно купить на вторичке или первичном рынке, можно использовать маткапитал.

450 тысяч многодетным семьям

Доступно для семей с тремя и более детьми, третий из которых родился с начала 2019 до конца 2022 года. Государство выделяет 450000 руб., чтобы погасить существующий долг. Если остаток долга меньше этой суммы, средствами из бюджета погасят кредит полностью, но разницу на руки не выдадут. Участвовать можно один раз.

Военная ипотека

Её могут получить военнослужащие – участники НИС (только контрактники). Чтобы деньги полностью перешли военному, нужно отслужить минимум 20 лет. При увольнении без весомых причин ранее этого срока заёмщик должен будет вернуть средства государству.

Жильё можно приобрести на первичном и вторичном рынках в любом регионе. Банки одобрят ипотеку на строительство, подходит покупка дома с земельным участком, квартиры или её части.

Дальневосточная ипотека

Программа для получения жилья на Дальнем Востоке, в рамках которой государство компенсирует до 80% его стоимости. Можно купить квартиру или частный дом на вторичном и первичном рынках. Деньги по такому ипотечному кредиту положены семье с детьми или без детей, но заёмщик или супруги должны быть младше 35 лет. Также программа распространяется на владельцев дальневосточного гектара вне зависимости от их возраста. Здесь одна из самых низких ставок – около 2%.

Сельская ипотека

Специальная программа для стимулирования граждан заселять сельские территории. Можно получить деньги на строительство или приобретение жилья в селе РФ, кроме ЛО и МО, Санкт-Петербурга и Москвы. Заёмщик обязан зарегистрироваться в жилье после покупки.

Ставка по такой ипотеке от 0,1%, банк может выдать до 5 млн руб. (зависит от региона). Она будет работать до конца 2022 года.

- некоторые банки предлагают минимальную ставку, если заемщик оформляет страховку;

- сумма не может быть выше установленной законом – например, по льготной ипотеке это 3 млн руб.;

- банки могут предъявлять разные требования, например, повышать размер первого взноса, ограничивать заемщиков по возрасту;

- льготная ипотека при поддержке государства не подходит для строительства дома или оформления недвижимости на вторичке.

Важно! Никаких специальных условий, кроме сниженных процентных ставок, для заёмщика нет. Банк проверит его кредитную историю, уровень долговой нагрузки, кредитный рейтинг, учтет сумму дохода.

Заключение

Господдержка при оформлении кредита актуальна для всех россиян с постоянной или временной регистрацией, исходя из требований банка, и позволяет выгодно купить жильё. Программа продлена до 1 июля 2022 года, но ставка повысилась на 0,5%, а максимальная сумма для всех заёмщиков стала единой – до 3 млн руб.

Вопросы-ответы:

Программа льготного кредитования на жилье по ДДУ или в сданных новостройках будет действовать до 2022 года, затем, возможно, будет продлена.

На оформление в кредит вторичного жилья (как частных домов, таунхаусов, так и квартир) такая программа не распространяется. Заёмщик может купить только квартиру в уже сданном в эксплуатацию доме или в доме на этапе строительства.

Программа не распространяется на строительство частных домов. По ней можно купить только уже готовую квартиру или жильё в новостройке на этапе строительства.

На июнь 2021 года программа работала всего один год, поручением Президента была продлена ещё на 12 месяцев. Вполне вероятно, что для стимуляции россиян покупать жилье в новостройках и для повышения спроса на такие квартиры стоит ожидать как минимум еще одного продления льготы.

Сниженные ставки от застройщика — один из способов, который позволяет сэкономить при покупке квартиры в кредит, но для этого надо внимательно считать. Циан.Журнал выяснил, сколько может составить выгода для новосела и в чем подвох ставки 0,1% годовых.

Условия льготной ипотеки существенно изменились с 1 июля 2021 года. Если раньше на субсидии от государства по семейной программе могли претендовать только семьи с двумя и более детьми, то теперь в ней могут участвовать пары с одним ребенком, родившимся после 1 января 2018 года. Предельные размеры кредитов остались прежними — 12 млн рублей для Москвы, Подмосковья, Санкт-Петербурга и Ленинградской области и 6 млн для других регионов. Правда, при этом с 5 до 6% увеличились процентные ставки.

Но что делать холостякам, молодым парам без детей или тем, чьи дети старше установленного возраста? Раньше они рассчитывали на ипотеку с господдержкой, но теперь в Москве и Санкт-Петербурге жилье по этой льготной программе не купить: максимальная сумма кредита по новым правилам составляет всего 3 млн рублей, а ставка выросла с 6,5 до 7%.

В результате спрос на приобретение ипотечного жилья в обеих столицах заметно снизился. Чтобы не терять клиентов и не сбавлять темпы продаж, застройщикам приходится искать нестандартные решения и идти на определенные издержки — например, самостоятельно субсидировать ипотечные ставки для своих клиентов. Что это значит?

Сравните ипотечные предложения ведущих банков и найдите наиболее выгодную для себя программу на Циан.Ипотека

Квартира дороже, ежемесячный платеж меньше

Эта схема на российском рынке не новая. Впервые подобные предложения появились еще шесть–семь лет назад, но особо популярными в то время так и не стали. В первую очередь из-за того, что являлись элементом маркетинга и реальной выгоды клиентам от них было немного.

Сейчас ситуация изменилась. Конечно, застройщики не занимаются благотворительностью, оплачивая кредиты своих клиентов, — себе в убыток работать никто не будет. Но в некоторых случаях облегчить кредитную нагрузку и добиться ощутимой экономии они все же помогают.

Фото: Lexion Development

Так, двухкомнатная квартира площадью 54 кв. м в этом ЖК стоит почти 12 млн рублей. Если покупатель берет обычную ипотечную программу на 25 лет по ставке 7,4% годовых, то скидка равна 10% и при полной оплате квартира обойдется в 10,8 млн рублей.

При покупке этой же квартиры в ипотеку с субсидированной ставкой от застройщика в размере 4,65% на 25 лет и первоначальном взносе 20%, скидка составит 1%, то есть квартира обойдется в 11,8 млн рублей.

Из-за разницы в процентных ставках ежемесячный платеж в первом случае составит около 63 тыс. рублей, а во втором будет существенно ниже — 53,5 тыс. рублей.

Рассмотрим пример с квартирой стоимостью 17,3 млн рублей (включая удорожание на 732 тыс.). Сумма кредита — 12 млн, первый взнос — 5,3 млн, субсидированная ставка — 2,1% на весь период, ежемесячный платеж — 61,3 тыс. рублей. Переплата — 2,7 млн рублей.

Что означают сверхнизкие проценты?

Эксперты отмечают, что льготная ипотека от застройщика обычно наиболее выгодна для клиентов, которые не планируют досрочно гасить ипотеку в течение пяти первых лет. Но важно понимать, что строительная компания готова платить за вас проценты по кредиту не бесконечно.

Чаще всего ипотека субсидируется в течение первых года–двух–трех, а иногда всего лишь полгода. Дальше вступает в действие стандартная ставка, по которой вы будете платить оставшиеся 15 или 20 лет.

Особенно это касается самых привлекательных ставок 0,1–1%. Такие предложения, увы, краткосрочны и серьезно облегчить кредитное бремя не позволяют.

Предложения о субсидировании ставок на весь срок погашения кредита встречаются реже, но такие варианты найти реально. Цифры здесь не столь заманчивы, но более реалистичны. И именно такие программы зачастую оказываются более выгодными.

По стандартной программе ипотеки со ставкой 8,29% годовых при тех же стоимости, размере первоначального взноса и сроке погашения кредита ежемесячный платеж составит уже 29,9 тыс. рублей, а переплата — 3,7 млн рублей. Таким образом, общая экономия с субсидированной ипотечной программой — более 2 млн рублей.

Не стоит забывать: предлагая особенно низкие процентные ставки, некоторые застройщики повышают начальную стоимость квартир, рассчитывая так хотя бы частично покрыть свои издержки.

Разумеется, подобные предложения распространяются только на жилье от участвующих в ипотечном субсидировании застройщиков. Причем зачастую — только на квартиры в отдельных ЖК.

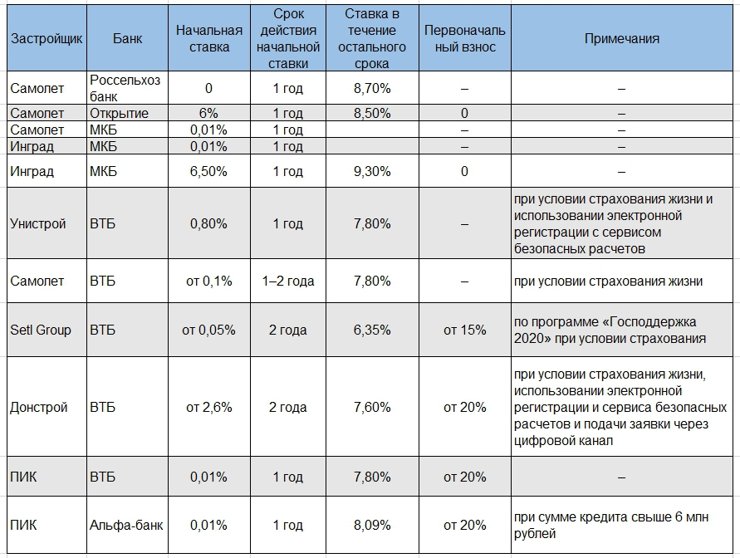

Ипотечные программы с субсидированием от застройщика на весь срок кредита

Ипотечные программы с субсидированием от застройщика на начальном этапе погашения кредита

Ипотечные программы с господдержкой и дополнительным субсидированием от застройщика

Ипотечный рынок резко изменился с началом пандемии. В апреле 2020 года правительство запустило льготную программу со ставкой под 6,5%, но продержалась она менее полутора лет. Новые условия по ипотеке с господдержкой, которые ввели в июле 2021 года, оказались менее выгодными и сильно ограничивали клиентов в выборе. Чтобы решить проблему, застройщики заключили соглашение с банками: появилась субсидированная ипотека со сниженным процентом.

Отвечаем на распространенные вопросы о новой программе.

Какие изменения произошли в ипотеке с господдержкой с июля 2021 года?

В начале июля ипотеку с господдержкой продлили еще на год, но условия программы изменились: сумма кредита уменьшилась с 12 до 3 млн рублей. Купить жилье на таких условиях теперь могут только те клиенты, которые планируют приобрести небольшую квартиру, накопили внушительную сумму для первого взноса, или хотят улучшить условия своего проживания.

Взять ипотеку с господдержкой по субсидированной ставке возможно от 3,05% при первоначальном взносе 15% и условии страхования жизни заемщика. Программа действует во всех регионах РФ.

Кто компенсирует разницу между стандартной и субсидированной ставкой?

Субсидируемая ипотека – всегда совместная, партнерская ставка от банка и застройщика. Поэтому недостающую разницу берет на себя строительная компания и оплачивает ее за клиента. Эта сумма выплачивается заранее и разовым платежом, чтобы впоследствии ни одна из сделок не была отменена.

Какие условия у семейной ипотеки?

Раньше льготной программой могли воспользоваться пары с двумя и более детьми, но с 1 июля 2021 года условия изменились. Теперь сниженная ставка действует и для семей с одним малышом, если первый или последующий ребенок родились с 1 января 2018 года.

Родители смогут взять ипотеку на срок от 12 до 20 лет под 1,8%. Первоначальный взнос составит от 15%, сумма кредита – от 600 тыс. до 12 млн рублей. При этом стоимость квартиры автоматически увеличится на 10%. Это обязательное условие, которое, как ни парадоксально, экономит деньги клиента.

Приведем пример. Если пара берет квартиру за 5 152 575 рублей в ипотеку на 20 лет со стандартной ставкой от 5%, то первоначальный взнос (15%) составит 772 886 рублей, а ежемесячный платеж – 29 000. Итого переплата за весь срок – 2 558 000 рублей.

Если пара возьмет эту же квартиру, но с субсидированной ставкой 1,8%, то стоимость квартиры увеличится до 5 667 833 рублей. Соответственно, первоначальный взнос тоже станет больше – 1 133 567 рублей. Несмотря на это, ежемесячный платеж уменьшится на 6 400 рублей и составит 22 600, а переплата за весь срок период будет 869 000 рублей. Получается на 1 689 000 рублей выгоднее. Для первоначального взноса клиенты могут воспользоваться материнским капиталом.

Что делать семьям без детей, которые хотят 3-комнатную квартиру, но не имеют больших накоплений?

Если у пары еще нет детей или ребенок родился до начала 2018 года, они могут воспользоваться специальными условиями субсидирования стандартной ставки. При первоначальном взносе в 15% ставка будет 5,8%, а если первый взнос составит 20%, то ставка уменьшится до 5,3%.Срок кредита тот же – от 12 до 20 лет.

Такие условия особенно выгодны для тех, кто планирует покупать многокомнатные квартиры, так как главное отличие заключается в сумме кредита – можно взять от 3 до 60 млн рублей. При этом стоимость жилья, как и в семейной программе, увеличится. Но клиент все равно выигрывает в сумме ежемесячного платежа и итоговой переплаты.

Почему при субсидированной ставке повышается стоимость квартиры?

Застройщик таким образом компенсирует разницу в процентной ставке для банка. Стоимость увеличивается только один раз и не влияет на выгоду клиента – ведь ежемесячный платеж и итоговая переплата уменьшаются.

Я хочу купить квартиру в Петербурге или Ленобласти, но живу в другом городе. Одобрят ли мне субсидированную ипотеку на этих условиях?

Оставить заявку на субсидированную ипотеку можно, проживая в любом городе. О дальнейших действиях расскажут сотрудники банка или представители застройщика.

Я планирую досрочно погасить ипотеку. Сколько я выигрываю в этом случае?

Этот вопрос решается индивидуально с каждым клиентом, так как все зависит от суммы ипотечного кредита. Если вы планируете досрочное погашение, обратитесь к сотрудникам застройщика или банка: они высчитают выгоду с учетом сумм, которые вы планируете вносить. Эксперты по ипотечному кредитованию на основе первого месяца аналитики подвели итоги спроса на ипотеку в новостройках: каждый второй на сегодня предпочитает брать ипотеку с субсидированной ставкой.

Читайте также:

- Несовершеннолетние с какой ими из групп здоровья имеют право выполнять нормативы испытаний гто

- Можно ли закладывать в инкубатор меньше яиц чем положено

- При смене паспорта нужно ли менять инн в 45 лет

- Когда хиджаб был вменен в обязанность самые чистые женщины его надели

- Что понимается под интересами детей при усыновлении удочерении