Можно ли доверять паспортные данные тинькофф

Обновлено: 14.05.2024

Тинькофф Банк запустил сервис распознавания документов с помощью мобильных устройств Smart IDReader, разработанный российской компанией Smart Engines. По словам разработчиков, это первая в России технология, которая позволяет распознать документ на самом смартфоне, не разрядив его аккумулятор.

Тинькофф внедрил технологию Smart IDReader

Тинькофф Банк ввел в свой рабочий процесс технологию распознавания документов с помощью мобильных устройств Smart IDReader, разработанную российской компанией Smart Engines. Разработчики утверждают, что Smart IDReader – это первая в России технология, которая позволяет распознать документ непосредственно на самом смартфоне, всего лишь при наведении камеры. До этого фотографию или скан документа приходилось отправлять в облако или на сервер.

Директор Smart Engines Владимир Арлазаров отмечает, что другие существующие системы распознавания требуют значительного быстродействия процессора и, как следствие, больших энергетических затрат. Они рассчитаны только на ПК и сервера, для которых производительность процессора и энергопотребление являются фактически неограниченным ресурсом. Чтобы документы можно было распознавать непосредственно на смартфоне или планшете, Smart Engines разработала алгоритм, который работает в десятки раз быстрее, благодаря чему подходит для процессора мобильного устройства и не разряжает его аккумулятор.

Как работает Smart IDReader

Smart IDReader распознает российские паспорта как нового образца, с машиночитаемой зоной, так и старого, где она отсутствует. Система также работает с загранпаспортами российских граждан, СНИЛС, водительскими удостоверениями и СТС. Кроме того, Smart IDReader умеет распознавать машиночитаемую зону, выполненную по стандарту ICAO Document 9303, на любых паспортно-визовых документах всех стран.

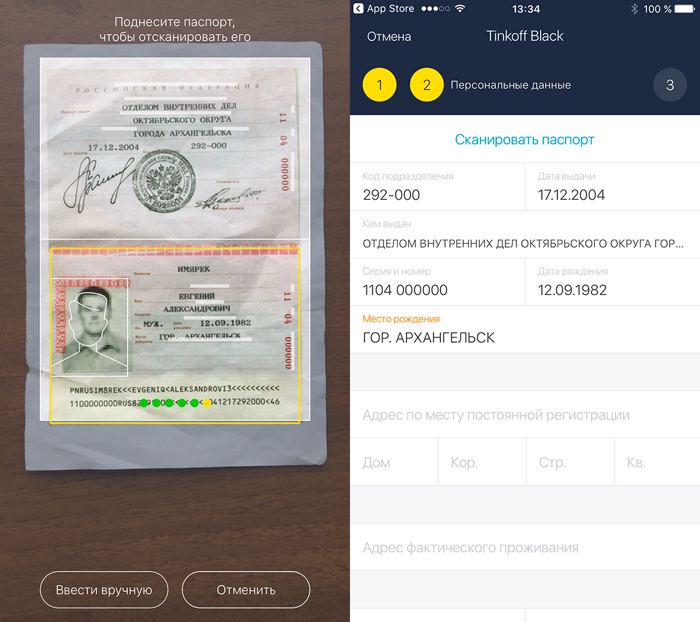

Ход распознавания паспорта в мобильном приложении Тинькофф Банка (слева) и распознанные данные (справа)

Чтобы мгновенно распознать данные, достаточно поднести документ к объективу камеры смартфона или планшета. Система сама внесет полученные данные в соответствующие бланки, что избавит клиента от необходимости заполнять их вручную. На прочтение одного разворота паспорта Smart IDReader тратит 1-2 секунды. Помимо распознавания документов в видеопотоке, транслируемом онлайн, Smart IDReader работает с их сканами и фотографиями. Система не требует премиальных технических характеристик от устройства пользователя.

По словам Арлазарова, пилотные проекты использования Smart IDReader стартовали еще в пяти российских банках. Названия банков компания разглашать отказалась. У Smart Engines также есть прототипы решений по распознаванию ID-карт Казахстана, Индонезии, Малайзии и Кот-д’Ивуара, выполненные на базе Smart IDReader.

Безопасность данных

По словам Арлазарова, в Smart IDReader реализована возможность детекции защитных элементов (орлов) и бликов в видеопотоке. Однако эти элементы отсеиваются системой еще до распознавания, что позволяет ей работать не только с оригиналами документов, но и с копиями, а также сокращает время процедуры. Несмотря на возможность поиска голограмм и бликов в видеопотоке, пока нельзя говорить о решении задачи определения подлинности документов на мобильном устройстве.

Smart IDReader в Тинькофф Банке

В настоящий момент Smart IDReader интегрирован в мобильное приложение Тинькофф Банк для iOS и Android. Чтобы заполнить заявку на получение карточки банка, клиенту достаточно навести камеру смартфона на свой российский паспорт. Однако Дарья Ермолина, директор Тинькофф Банка по коммуникациям, утверждает, что распознавание паспорта – это только первая стадия внедрения технологии.

В данный момент банк встраивает Smart IDReader в различные бизнес-процессы и приложения, в том числе мобильный банк, оплату штрафов и приложение для представителей. В будущем Тинькофф Банк собирается полностью автоматизировать ввод данных паспортов РФ, СНИЛС, загранпаспортов, водительских удостоверений, СТС и номеров пластиковых карт с помощью Smart IDReader.

О компании Smart Engines

Smart Engines – это российский разработчик систем обработки изображений и распознавания символов в видеопотоке. Компания была основана в 2010 г., но до 2015 г. работала только на зарубежном рынке. Ее штат насчитывает более 40 сотрудников из России и других стран, среди них 9 имеют степень кандидата наук или PhD.

Генеральный директор Smart Engines Владимир Викторович Арлазаров. Директор по научной части и соучредитель Smart Engines - Владимир Львович Арлазаров, который выступает соучредителем еще нескольких российских ИТ-компаний. В частности, он является основателем компании Cognitive Technologies, где с 1991 г. по 2008 г. занимал пост генерального директора.

Технологии Smart Engines используют компании SITA (швейцарский разработчик ИТ для авиации), MITEK Systems (американский разработчик средств идентификации для мобильных ОС), Jumio (американский разработчик инструментов идентификации для платежных систем), а также австрийская компания-интегратор S&T System Integration & Technology Distribution и японская AlterKnowledge Inc.

Последнее обновление:16 мая 2021

В XXI веке банковские сервисы достигли такого уровня, что для оформления пластиковых карт нет необходимости лично присутствовать в финансовом учреждении. Возможно заказать доставку карты представителем банка прямо домой. Самым известным банком, предоставляющим такой сервис, является Банк Тинькофф. Подробности того, как курьер передаёт карту Тинькофф, рассмотрены ниже. Обратите внимание на некоторые особенности встречи с представителем банка.

Краткая справка о финансовом учреждении

Процедура заказа доставки банковской карты

На сайте банка предварительно заполняется заявка на получение карты. Оператор службы поддержки Тинькофф Банк перезванивает, уточняет данные и согласовывает время и место доставки карты курьером. Для места доставки можно выбрать не только домашний адрес, но и адрес офиса или другое удобное место. Процедура за годы существования банка уже отработана до мелочей.

Кредитка только по паспорту с доставкой на дом от высокотехнологичного Тинькофф Банка. В качестве бонуса банк даёт 120 дней без процентов (льготный период) на погашение задолженности по кредиту другого банка в рамках услуги "Перевод баланса"

| Условия кредитования | Обслуживание карты | Требования к владельцу | |||

|---|---|---|---|---|---|

| Максимальный кредитный лимит | 700000 руб. | Плата за выпуск | Бесплатно | Возраст | от 18 до 70 лет |

| Процентная ставка | покупки 12—29,9% / снятие наличных 30—49,9% | Годовое обслуживание | 590 руб. | Документы | по паспорту |

| Льготный период | до 55 дней | SMS-информирование | 59 руб. | Бонусы | |

| Минимальный платёж | до 8% , мин. 600 руб. | Срок действия | 3 года | Программа лояльности | Бонусная программа Браво |

| Льготный период на снятие наличных | Нет | Снятие наличных в банкомате за счёт кредита свой / чужой | - / 2,9% + 290 руб. | Процент на остаток средств клиента | Нет |

| Варианты доставки: почта / курьер | Нет / Да | Использование собственных средств | Невозможно | Кэшбэк (возврат средств) | Нет |

| Преимущества | Карта с чипом; Быстрая доставка домой и на работу; Один документ для оформления; Лояльные требования к заёмщику; Интересная бонусная программа; Недорогое годовое обслуживание; Участие в различных выгодных акциях | ||||

| Недостатки | Комиссия за снятие кредитных средств; Высокая процентная ставка за снятие наличных; Существенные санкции за просрочку платежа; Комиссия за смс-информирование; Индивидуальный тарифный план | ||||

Кредитка только по паспорту с доставкой на дом от высокотехнологичного Тинькофф Банка. В качестве бонуса банк даёт 120 дней без процентов (льготный период) на погашение задолженности по кредиту другого банка в рамках услуги "Перевод баланса" Обзор карты

Карта с чипом;

Быстрая доставка домой и на работу;

Один документ для оформления;

Лояльные требования к заёмщику;

Интересная бонусная программа;

Недорогое годовое обслуживание;

Участие в различных выгодных акциях

Комиссия за снятие кредитных средств;

Высокая процентная ставка за снятие наличных;

Существенные санкции за просрочку платежа;

Комиссия за смс-информирование;

Индивидуальный тарифный план

Мультивалютная дебетовая карточка от известного банка, обслуживающего клиентов дистанционно. С начислением процентов на остаток, кэшбэком и возможностью снимать средства в банкоматах любого банка без комиссии. Признана одной из лучших уже в течении нескольких лет. Условно-бесплатная, возможен переход на тариф 6.2 с полностью бесплатным обслуживанием. ОБЗОР ПРОДУКТА

-

* - проценты на остаток с подпиской Tinkoff Pro, иначе 4%

99 руб. в месяц;

Бесплатно - при условии наличия открытого вклада не менее 50 тыс. руб., кредита наличными не менее 50 тыс. руб. или при наличии на счёте остатка не менее 30 тыс. руб.;

Бесплатно после перехода на тариф 6.2 (проценты на остаток начисляются со 100 тыс. рублей))

Чип;

Поддержка технологии 3D Secure;

Технология бесконтактных платежей (Paypass/Paywave)

Поддержка Apple Pay, Gogle Pay, Samsung Pay и других технологий мобильных платежей

При сумме больше 3000 руб. (100$/100€) - бесплатно; меньше 3000 руб.(100$/100€) - 90 руб.(3$/3€) / При сумме больше 3000 руб. (100$/100€) - бесплатно; меньше 3000 руб. (100$/100€) - 90 руб.(3$/3€)

На сумму не превышающую 300 тыс. руб. (10000$/10000€) - бесплатно (0,01$/0,01€ - с 5 раза в валюте, отличной от валюты картсчета);

На сумму свыше 300 тыс. руб. - 2% в рублях и в долларах/евро: 2% - первые 4 раза; 2% + 0,01$/0,01€ - с 5 раза в валюте, отличной от валюты картсчета

Комиссия за пополнение внешним банковским переводом - отсутствует;

Условия по пополнению через партнёров такие же, как по C2C

По рублёвым картам:

4% годовых на остаток на счёте при сумме до 300 000 руб., и 0% - на сумму свыше 300 000 руб. при сумме покупок от 3 000 руб. в расчетном периоде;

7% годовых с подпиской Tinkoff Pro на остаток на счёте при сумме до 300 000 руб., и 0% - на сумму свыше 300 000 руб. при сумме покупок от 3 000 руб. в расчетном периоде;

0% на остаток на счёте при сумме покупок менее 3000 руб.

По картам в долларах/евро:

0,1% на остаток до 10 000 $(€) при условии оплаты картой покупки на любую сумму;

0% на остаток свыше 10 000 $(€).

Не начисляется, если не было ни одной покупки в расчётный период.

2-15% от суммы покупки в категориях c повышенными бонусами (меняются каждый квартал в личном кабинете);

1% от суммы покупки в других категориях;

3-30% от суммы покупки по специальным предложениям партнеров в интернет-банке

Условно-бесплатная и полностью бесплатная при переходе на определённый тарифный план;

Начисление процентов на остаток по счёту;

Бесплатные дополнительные карты;

Снятие наличных в банкомате любого банка без комиссии;

Оперативная доставка курьером;

Бесплатное пополнение с карты любого банка (если банк-донор не возьмёт комиссию и разрешит стягивание средств с его карты);

Множество точек пополнения без комиссии;

Бесплатный межбанк и перевод с карты на карту другого банка;

Поддержка бесконтактной оплаты;

Удобный мобильный банк и интернет-банк;

Мультивалютная с бесплатным обслуживанием валютных счетов

Как курьер передаёт карту Тинькофф

Курьер приезжает по ранее согласованному адресу в установленный интервал времени, проверяет паспорт клиента, передает карту и сопутствующий комплект документов.

В конверте с документами содержится:

1. Пластиковая карта. Это может быть известная платиновая кредитка или дебетовая карта Блэк, а может и другая карточка из линейки карточных продуктов Тинькофф банка.

2. Информация для владельца по обслуживанию карты:

- копия лицензии Тинькофф Банк;

- копия свидетельства об участии банка в системе обязательного страхования;

- условия банковского обслуживания.

3. Письмо с тарифами банковского обслуживания (подробнее про тарифные планы).

4. Анкета (договор) и памятка о пополнении счета.

Клиент знакомится с договором (в двух экземплярах) и подписывает его.

Особенность получения карты от представителя банка

Поскольку выдача карты осуществляется дистанционно, курьер осуществляет фотосъёмку паспорта и клиента на телефон, и отправляет данные в офис банка. Это обязательная процедура, осуществляемая в целях безопасности финансовых операций и предотвращения мошенничества.

Процедура около 10 минут. Во время подписания договора обратите внимание на следующие нюансы. Вы вправе отказаться от платных дополнительных услуг, таких как смс-информирование и страховка. Для этого достаточно поставить галочки возле соответствующих пунктов в договоре.

Как активировать карту

После того как карта передаётся курьером, банк отправляет смс-уведомление об активации карты. Обычно это происходит в один и тот же день. Карту активирует служба поддержки клиентов банка во время общения по телефону. Доступна также интернет-активация. Оператор подтверждает клиентские данные, после чего клиенту выдаётся PIN-код. Далее карта готова к использованию. Мы описали процедуру активации в двух словах, а более подробную информацию об активации карт банка вы можете получить в этой статье.

Плюсы доставки карты представителем банка

Преимущества работы с курьерской службой очевидны:

1. Это бесплатно.

2. Доставка экономит время на поездки в отделение банка.

3. Простота и удобство процедуры взаимодействия с представителем банка при оформлении.

-

с бесплатным обслуживанием и снятием 50 тыс. ₽ без комиссии ежемесячно и получайте выгодный кэшбэк от банка по стандартной программе лояльности и по акциям (5% при покупках от 5000 в торговых сетях) Хоум Кредит Банка с 10% годовых на остаток по акции Альфа-Банка и бесплатно снимайте 50 тыс. ₽ каждый месяц

4. Моментальная активация и получение PIN-кода.

Недостатки работы с курьером

- курьер может не успеть к назначенному промежутку времени, если в назначенный день ему нужно посетить большое количество клиентов;

- в банке при подготовке комплекта документов для доставки могут допустить ошибку – например, вместо двух экземпляров карты положить только один, на исправление ситуации потратится время;

- некоторым клиентам не нравится фотографирование при подписании договора, но это часть обязательной процедуры идентификации;

- возможно несоблюдение масочного режима курьером во время эпидемии COVID-19.

[Всего: 482 В среднем: 2.8 ]

Последнее время вокруг Тинькофф банка ходит множество слухов и скандалов, что подкрепляется неоднозначной репрезентацией банка в СМИ. Проблемы Тинькофф банка сегодня интересуют многих вкладчиков и клиентов, выбирающих надежную и безопасную систему для своих банковских операций.

Место Тинькофф на рынке банковских услуг

По тем же данным, в некоторых регионах Тинькофф по глубине внедрения банковских услуг уступает только более крупным конкурентам: Сбербанку и ВТБ. Число же розничных клиентов, использующих кредитные карты Тинькофф, в 2020 году позволило банку обойти ВТБ, выйдя на второе место.

Стоит ли доверять Тинькофф банку

Стабильно растущие показатели не являются гарантией надежности банковского учреждения. На фоне участившихся проблем встревоженные клиенты заочно банкротят банк, считая, что он легко может разориться из-за возникающих проблем. Однако для начала стоит разобраться с текущими минусами и рисками, существующими для клиентов Тинькофф. К ним относятся следующие факты:

- Частая смена состава сотрудников. В банке нередко обновляются кадры, из-за чего консультировать по вопросам приобретаемых продуктов может абсолютный новичок. Поэтому вопросы могут в лучшем случае остаться без ответа, в худшем — клиент получит неправильную информацию, что отразится на его финансовом состоянии в будущем.

- Технические проблемы. Сбой сервисов — частая история для Тинькофф. Это подтвердила история, произошедшая в начале октября текущего года. Технические неполадки помешали пользователям войти в систему и перевести деньги, а у некоторых вовсе некорректно отображались остатки на брокерских счетах. Техническая поддержка оперативно устраняет проблемы, однако в ситуации, когда нужно сделать что-то быстро, система может подвести.

- Сложности с коммуникацией. Тинькофф не имеет офлайн представительства: все проблемы решаются исключительно звонками на горячую линию. Однако сделать это быстро получается редко, так как линия часто перегружена и сотрудники не успевают обрабатывать входящие заявки.

- Сотрудники банка запрашивают CVC-код карты. Если клиент числится в банке должником, сотрудники настойчиво уговаривают его оплатить задолженность во время разговора. И не важно, что человек звонит по другой проблеме. При этом у него могут запросить данные карты и CVC-код.

- Неудачный формат общения. Телефонные звонки, с помощью которых происходит прямое общение клиентов с техподдержкой, наиболее опасный вариант связи из-за мошеннических действий. Согласно правилам банка, по-другому связаться с сотрудниками не получится. Однако по телефону сложно отличить, кто вам звонит: настоящий сотрудник или мошенник.

Все эти проблемы ставят под сомнение безопасность пользования услугами Тинькофф. Однако важно понимать, что эти вопросы никак не зависят от положения банка на рынке и его деловой репутации.

Первые слухи о том, что банк может обанкротиться появились после обвинения министерством юстиций США Олега Тинькова в сокрытии сведений об активах, что произошло в марте текущего года. Слухи были вызваны растерянностью клиентов, не понимающих, что случилось и как это теперь отразится на положении самого банка. Обвинение повлекло за собой падение банковских акций на 11%, вызвав вопросы о целесообразности хранения средств на картах и счетах Тинькофф.

Однако эта ситуация не стала поводом для закрытия банка. По мнению ведущих экономистов, такая ситуация нанесла компании только имиджевый урон. Ее продукция, равно как и положение клиентов, нисколько не пострадали. Банк продолжает работать в обычном режиме.

Покупка Яндекс

Forbes утверждает, что такая ситуация сложилась из-за Олега Тинькова, для которого принципиальным моментом было активное участие в бизнесе, что не вязалось с позицией руководства Яндекса. Другой источник сообщает, что переговоры с самого начала были неоднозначными и сложными, что много раз приводило сделку к провалу.

Текущее положение привело к тому, что оптимизм инвесторов стал быстро рушиться. Акции Яндекса упали на 1%, со стороны TCS Group, куда относится Тинькофф, падение оказалось на 2%.

Санация банка

Упаднические настроения привели к новым слухам о санации банка. Для банковского сектора это процедура, помогающая реструктуризации клиентских задолженностей, избавлению от неликвида. Ее используют в случае, если организация банкротиться: государственные меры помогают регулировать этот процесс и предотвратить возможные проблемы.

Сегодня о пластиковых картах Тинькофф слышно отовсюду — из телевизионных роликов, рекламы в интернет-медиа и социальных сетях. Предложение банка выглядит заманчиво: за счет cashback, процентов на остаток и мультивалютности клиентам обещают существенную экономию. Но стоит ли слепо доверять рекламе? В статье ниже команда Mainfin попыталась разобраться, в чем подвох карты Тинькофф Black — одного из самых популярных продуктов банка.

Как работает карта Тинькофф Блэк?

Тинькофф Блэк — дебетовая карта, с которой можно зарабатывать. Основные ее преимущества касаются именно доходности:

- По карте действует кэшбэк, который возвращается клиенту реальными деньгами (не бонусами);

- Гарантированный доход по кэшбэку — 1%. А по некоторых операциям предусмотрен повышенный процент;

- На остаток по счету начисляется до 39.9% годовых, если регулярно пользоваться картой;

- Есть возможность обналичивать карту без комиссии, а за обслуживание платить 0 рублей.

Что важно — продуктовая линейка банка развивается. В частности, с февраля 2018 года Тинькофф Блэк стала мультивалютной. Теперь к карте можно привязать счета в 30 мировых валютах.

Какие подводные камни у карты Тинькофф Блэк?

Перед тем, как оформить карту, стоит учесть: ее доходность ограничена условиями, о которых банк умалчивает в рекламных роликах. Рассмотрим подробнее, что это за нюансы и насколько влияют на привлекательность пластика.

Стоимость обслуживания

Тинькофф Блэк можно считать условно-бесплатной картой. Чтобы не платить за обслуживание, нужно соблюсти одно из трех условий банка:

- Держать на депозитах от 50 000 рублей;

- Оформить кредит наличными/кредит на данный картсчет;

- Иметь неснижаемый остаток — от 30 000 рублей в месяц.

Если условие не соблюдается, карта становится платной. При этом сумма годового обслуживания — 1 188 рублей, что является не самым привлекательным предложением на рынке.

Начисление cashback

За траты по карте Тинькофф возвращает минимум 1%. Правда, есть исключения — оплата коммунальных услуг, мобильной связи, пополнение электронных кошельков, платежи в онлайн-банке. За эти операции, ощутимые для кошелька каждого клиента, процент не возвращается.

Обналичивание карты

Также подводные камни имеются у снятия валюты с карты, но об этом подробнее ниже (см. пункт про мультивалютность Тинькофф Блэк).

Проценты на остаток

Преумножить сбережения можно максимум на 7% годовых (на остаток до 300 000 рублей и с подпиской Tinkoff, если сумма больше — процент снижается). Условие начисления — клиент должен тратить по карте минимум 3 000 за расчетный период. Поэтому строго для накопления карта не подойдет: без постоянного использования заработать на Тинькофф Блэк не получится.

В чем подвох мультивалютности?

В 2018 году у карты появилась новая опция — мультивалютность. Теперь кроме рублей к пластику можно привязать счета в других валютах (долларах, евро и др). Всего денежных единиц — 30 на выбор пользователей. Мультивалютность подключается через мобильный или онлайн-банк. Отдельных соглашений с банком заключать не требуется.

Возможный подвох мультивалютной карты Тинькофф Блэк стоит в обналичивании. Сеть банкоматов мала, а устройства, выдающие доллары и евро, — это редкость даже на картах крупных городов. Выбор сужается тем, что не во всяком банкомате есть нужная сумма в валюте (например, от 300$ и выше). В итоге клиентам приходится искать банкоматы-партнеры, которые выдавали бы у.е., или обращаться прямо в кассу партнерских банков.

Также небольшой подвох касается кэшбэка. Проценты вернутся на карту только за операции по рублям, долларам и евро.

Плюсы и минусы дебетовой карты Тинькофф Блэк

Теперь, когда наиболее досадные и раздражающие подвохи Тинькофф Блэк детально рассмотрены, предлагаем резюмировать плюсы и минусы карты в виде сводной таблицы:

Возможность пользоваться картой бесплатно

Стоимость обслуживания в 0 рублей банк выставляет только при соблюдении его условий

Клиенты жалуются, что кэшбэк округляется не всегда в их пользу

Есть категории повышенного кэшбэка и спецпредложения от партнеров банка

Категории повышенного кэшбэка нельзя свободно выбирать

Начисляются проценты на остаток

Начисление % также обставлено условиями. Просто использовать карту как накопительную нельзя

Бесплатное снятие наличных в большинстве банкоматов

Есть верхний и нижний лимит на снятие (как в своих, так и сторонних банкоматах)

К карте можно привязать счета в валюте

Снять деньги в у.е. бывает проблематично

Высокий стандарт клиентского обслуживания

Платное СМС-информирование — 59 рублей в месяц (или 1 доллар/евро)

Удобный мобильный и интернет-банк

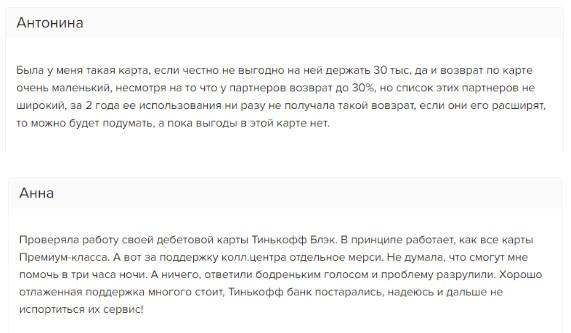

Стоит ли оформлять карту Тинькофф Блэк — отзывы

Откровенно негативных отзывов на Tinkoff Black в сети мало. Скорее, клиенты отмечают, что те условия карты, которые заявлены выгодными, на деле приносят ограниченный доход или вовсе оказываются бесполезными. Особенно отмечают:

- Повышенный кэшбэк, из которого трудно извлечь выгоду;

- Бесплатное обслуживание, не гарантированное держателям;

- Лимиты и ограничения по снятию наличных в банкоматах.

В остальном в отзывах отмечают сильную сторону Тинькофф Банка — качественную поддержку клиентов через call-центр, чаты и электронную почту, а также удобное приложение для смартфонов и личный кабинет.

Читайте также:

- Как зарегистрироваться на выборы через госуслуги в 2021 году пошаговая инструкция

- Кто может получить копии материалов уголовного дела

- Наиболее активно фундаментализм заявил о себе в какой религии

- Как получить согласование от росавиации для разрешения на строительство

- Когда по свидетельству евсевия памфила было написано евангелие от матфея