Может ли государство брать долговые обязательства перед физическими лицами

Обновлено: 02.07.2024

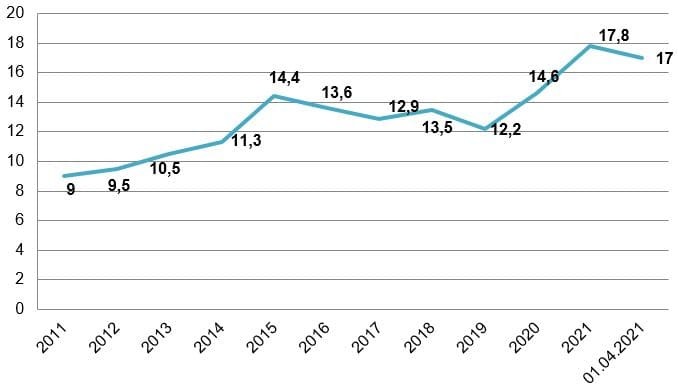

1 июня 2021 г. Счётная палата РФ представила оперативный доклад об исполнении федерального бюджета за I квартал 2021 г. , в котором обозначила, что государственный долг России по состоянию на 1 апреля 2021 г. вырос на 3,6%, достигнув 19,7 трлн руб., и составил 17% прогнозируемого объёма ВВП. Однако этот показатель по-прежнему остаётся одним из самых низких в мире.

В этой статье мы рассмотрим, почему продолжает расти мировой госдолг и как России удаётся сохранять низкий уровень долговой нагрузки.

Динамика российского государственного долга (отношение к ВВП)

Государственный долг — это долговые обязательства государства, используемые для покрытия дефицита бюджета.

В зависимости от кредиторов различают внешний и внутренний долг.

Внешний долг — это обязательства перед другими государствами, международными организациями и другими субъектами международного права. Например, кредиты, выданные международными кредиторами, задолженность по внешнеторговым операциям бюджетных организаций страны.

Внутренний долг — это когда кредиторами являются резиденты субъекта-заёмщика. Например, долг по государственным ценным бумагам (ОФЗ), кредиты, выданные государству кредитными организациями, гарантии государства по ценным бумагам, выпущенным акционерными обществами.

Последнее десятилетие государственный долг РФ планомерно растёт. Резкий скачок госдолга произошёл после замедления темпов российской экономики начиная с 2014 г. Это связано с ухудшением мировой рыночной конъюнктуры и введением санкций со стороны США и ЕС против России, а также, как следствие, исчерпанием резервов и необходимостью финансировать дефицит федерального бюджета.

По данным Счётной палаты РФ внутренний долг России вырос на 45% — до 14,7 трлн руб. в основном за счёт увеличения объёма долга по ОФЗ-ПК в 2,7 раза, по ОФЗ-ПД в 1,3 раза и по ОФЗ-ИН в 1,5 раза. С марта 2020 г. Минфин России разместил ОФЗ почти на 5,5 трлн руб. Таким образом, долг по ОФЗ за год — с марта 2020 по март 2021 г. вырос на 4,7 трлн руб.

Внешний долг увеличился на 23% — до 4,2 трлн руб. В структуре внешнего государственного долга большую долю занимает долг по государственным ценным бумагам, номинированным в иностранной валюте (около 70%), и по государственным гарантиям РФ в иностранной валюте (около 30%).

Динамика государственного долга РФ, трлн руб.

Чтобы объективно оценить, перекрывают ли доходы государства долги, государственную задолженность сравнивают с ВВП. Чем выше показатель, тем труднее государству погасить свою задолженность. Низкий процент госдолга к ВВП говорит о наличии достаточного уровня экономической продукции для покрытия всех обязательств.

По состоянию на 1 апреля 2021 г. отношение госдолга РФ к прогнозируемому уровню ВВП составило 17%. Это немного ниже, чем в конце кризисного 2020 г., однако выше уровня 2019 г. Хотя отношение российского государственного долга к ВВП последние несколько лет растёт, этот показатель остаётся одним из самых низких в мире.

Отношение государственного долга РФ к ВВП, %

На основании долговой нагрузки стране присуждается рейтинг: чем он выше, тем более привлекательна страна для инвестиций. Отношение госдолга к ВВП ниже 30% говорит о низком уровне рисков.

Почему вырос госдолг в I квартале 2021 года?

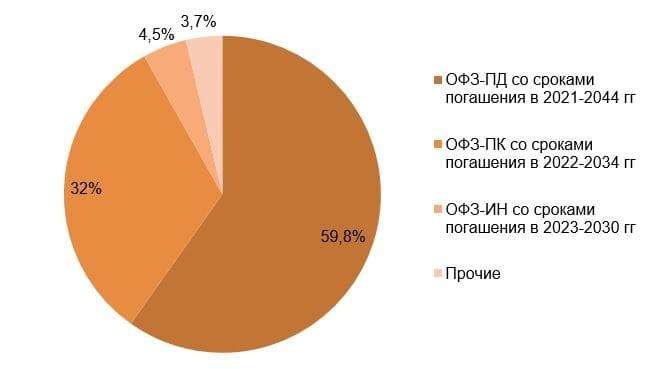

По данным Счётной платы РФ за I квартал 2021 г., государственный долг России вырос на 3,6% — до 19,7 трлн руб., составив 17% от прогнозируемого объёма ВВП. Это произошло за счёт увеличения внутреннего долга на 4,6% — до 15,4 трлн руб., доля которого составляет 78,4% в структуре российского госдолга. Рост внутреннего госдолга обусловлен увеличением обязательств по государственным ценным бумагам (ОФЗ).

Объём долга по ОФЗ-ПД со сроком погашения в 2021–2044 гг. вырос на 8,7%, составив почти 60% в структуре внутреннего долга. Объём долга по ОФЗ-ИН со сроком погашения в 2023–2030 гг. вырос на 14,3% (доля в структуре внутреннего долга — 4%). Дело в том, что в начале 2021 г. доходность по ОФЗ, как с длинными, так и с короткими сроками погашения, увеличилась из-за негативного влияния возросшей доходности на американском рынке. Это обусловлено ростом инфляционных ожиданий в США и санкциями в отношении российского госдолга, введёнными в апреле 2021 г., что отразилось на международных финансовых рынках.

Структура внутреннего долга России на 1 апреля 2021 г.,%

Внешний долг, наоборот, сократился на 1,4% — до 4,2 трлн руб., на его долю в общей структуре госдолга приходится 21,6%.

При этом расходы бюджета РФ на обслуживание госдолга за I квартал выросли на 39% — до 2,38 трлн руб., по сравнению с аналогичным периодом годом ранее.

Динамика расходов на обслуживание госдолга РФ, млрд руб.

Государственный долг в других странах

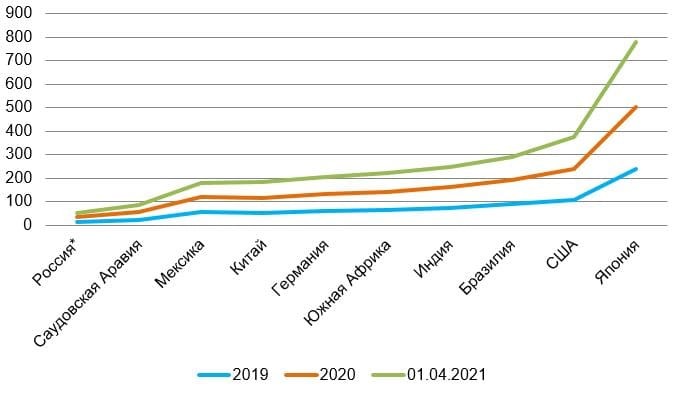

По итогам 2020 г. почти во всех странах был зафиксирован рост государственного долга, что вызвано необходимостью привлекать дополнительные финансовые ресурсы на борьбу с пандемией коронавируса. Наиболее сильный рост зафиксирован в развитых странах, таких как США, Япония, Германия.

Самый высокий уровень отношения госдолга к ВВП в последние несколько лет наблюдается в Японии (273,1%), США (132,8%), Бразилии (98,4%), Индии (86,6%), Германии (70,3%).

Всемирный банк определяет пороговую величину для государственного долга на уровне 77% ВВП.

Отношение государственного долга к ВВП в некоторых развитых и развивающихся странах по итогам 2020 г., %

*по России данные МВФ немного разнятся, так как у МВФ другая методика расчёта госдолга

Рис.5. Источник: МВФ

По итогам I квартала 2021 г. на фоне повышения инфляции и роста доходности на американском рынке центральные банки многих стран были вынуждены повысить ключевые ставки для сдерживания внутренней инфляции. Повышение ключевых ставок, а также пессимистичные санкционные и инфляционные ожидания привели к росту доходности по ОФЗ.

По прогнозам МВФ , государственный долг развитых стран продолжит расти до конца 2021 г., что обусловлено необходимостью восстановления экономики после 2020 г.

Почему у России низкий уровень госдолга и будет ли он расти?

Прогнозы Минфина России по поводу государственного долга достаточно оптимистичны. Нефтегазовые доходы начинают восстанавливаться, что означает пополнение доходной части федерального бюджета. В марте 2021 г. Минфин России объявил о сокращении программы займов на 2021 г. Нефтегазовые доходы — это одна из основных причин, почему РФ удаётся сохранять низкий уровень долга.

Кроме того, Россия располагает значительным объёмом ликвидных активов, в виде средств Фонда национального благосостояния, и механизмами, благодаря которым эти резервы могут обеспечить российский рынок ликвидностью для финансирования внутреннего долга.

В конце 2019 г. российский чистый долг имел отрицательное значение, то есть резервы, которыми располагало государство, превысили величину государственного долга. Из-за пандемии коронавируса в конце 2020 г. чистый долг снова стал положительным, так как потребовались займы на поддержку экономики.

Банк России постепенно ужесточает монетарную политику, планируя повышать ключевую ставку ещё минимум два года. Это может создавать более привлекательные условия для новых инвесторов, ведь в остальных странах наблюдается низкий уровень процентных ставок.

На сегодняшний день государственный долг РФ находится на устойчиво низком уровне и, несмотря на рост из-за оттока иностранного капитала, не представляет угрозы для российской экономики.

При расторжении брака разделу подлежит не только совместно нажитое имущество, но и долги.

В большинстве случаев они делятся поровну, но существуют ситуации, требующие особого рассмотрения.

Раздел долгов при разводе

При расторжении брака необходимо разделить все накопленные во время совместной жизни долги. Во внимание принимаются:

- банковские кредиты на различные нужды;

- ипотека;

- деньги, одолженные у частных лиц.

Согласно семейному законодательству муж или жена не могут принять на себя все финансовые обязательства, полностью освободив от них другую сторону. Исключением могут стать:

- неправомерные действия одного из супругов (например, хищения);

- расход имущества семьи в личных интересах;

- полное отсутствие доходов у одной из сторон;

- интересы ребенка.

Раздел долгов

Если супруги пришли к общему мнению относительно раздела совместных или личных долгов, оформляется письменное соглашение. В этом документе перечисляют все платежные обязательства, указывают суммы, причитающиеся каждой из сторон, материальную компенсацию (например, автомобиль, доля в квартире, ценные вещи).

В ситуации, когда один из супругов не согласен с предъявленными обязательствами, задолженность делят через суд

Если взятая взаймы сумма не погашена, придется учитывать не только мнение бывших супругов, но и интересы кредиторов. Нередко они требуют возврата денег от человека, на имя которого составлен кредитный договор. Семейное положение должника, развод и раздел имущества интересует кредиторов в последнюю очередь. Расторжение брака может стать поводом для скорейшего взыскания средств и отказа в предоставлении отсрочки.

Подобные вопросы чаще всего возникают при разделе ипотечного долга. Банк, выдавший кредит, заинтересован в скорейшем получении денег, требовать их с одного должника значительно проще. Сложности добавляет неравноценный доход супругов, особенно если один из них не работает и не имеет собственных средств.

Финансовая организация может всячески препятствовать официальному разделению долга, понимая, что с неплатежеспособного должника взыскать нужную сумму будет затруднительно. При разделе придется учесть не только основную сумму и проценты, но и штрафы за просрочку платежа.

Споры по долгам

При оформлении займа на одного из супругов денежные обязательства автоматически перекладываются на того, чье имя значится в договоре. Однако доказать, что деньги были потрачены на совместное имущество, несложно. Достаточно предоставить выписки о выплате ипотечного или потребительского кредита из общих средств. Веское доказательство — подписи второго супруга на кредитном договоре (например, ипотечном).

Нередко в суде фигурируют фиктивные долговые расписки одного из супругов, составленные на подставное лицо и не подразумевающие реальной передачи денег. Такие операции проводятся с целью уменьшения доли, подлежащей разделу.

Доказать ничтожность поддельной долговой расписки сложно. Кроме свидетельств очевидцев могут понадобиться дополнительные процедуры: определение давности составления документа, почерковедческие экспертизы, анализ финансового состояния каждого из участников сделки.

Адвокат с обширной практикой имущественных споров способен представить интересы одной из сторон в суде, составить иск, помочь в сборе документов. При необходимости юрист обжалует решение суда или подаст встречный иск.

Личные долги: особенности взыскания

Иногда взятые в долг деньги идут на общие нужды семьи. Но нередко муж или жена одалживают суммы на личные потребности. Например, на заемные деньги супруг может приобрести дорогостоящий тур и уехать без ведома родных.

К личным долгам можно отнести средства, потраченные:

- на ремонт квартиры или машины, купленной до брака, подаренной или полученной в наследство;

- на покупку предметов роскоши и иных вещей для индивидуального пользования.

Чтобы доказать, что деньги потрачены на личные нужды, необходимо подтвердить, что имущество, на которое ушли средства, было приобретено до регистрации отношений и не предназначалось для совместного использования.

К личным тратам будут отнесены и те, что совершены без ведома партнера. Однако доказать это непросто, может потребоваться привлечение свидетелей.

К личным долгам можно отнести также денежные взыскания, наложенные на одного из супругов вследствие правонарушений (причинений материального ущерба, хищений, ДТП). Если задолженность не будет погашена вовремя, кредитор вправе требовать раздела имущества семьи для взыскания причитающихся средств из конкретной доли.

Существуют спорные моменты, требующие отдельного рассмотрения в суде. Например, если квартира была взята в ипотеку до брака, часть платежей могла быть внесена одним супругом, но последующие средства могли выплачиваться из общего бюджета. В этом случае супруг, не являющийся собственником и не имеющий прав на квартиру, может потребовать выделения части внесенной за нее денежной суммы.

Например, при получении ипотеки и внесении платежей из общих семейных доходов квартира, взятая в кредит до официальной регистрации, может быть признана совместным имущество пары. При разводе она подлежит разделу, а оставшиеся выплаты пропорционально делятся между бывшими супругами.

Порядок взыскания

Согласно СК РФ взыскание по долгам одного из супругов может налагаться только на имущество, принадлежащее ему лично. В этой роли может выступать:

- недвижимость, приобретенная до брака;

- автомобиль, купленный до официальной регистрации;

- ценные вещи и предметы роскоши, подаренные или полученные в наследство.

Если ценных вещей и недвижимости, купленных до замужества, должник не имеет, может последовать раздел общей собственности с выделением личной доли, на которую будет обращено взыскание. Если в ходе судебного заседания будет доказано, что вторая сторона не несет финансовых обязательств, ее доля остается неприкосновенной.

При разделе имущества во внимание принимаются и интересы детей, однако их наличие не освобождает должников от обязательных выплат.

Если личной собственности одной из сторон недостаточно для погашения финансовых обязательств, остаток может быть взыскан из доли, полученной должником при делении совместно нажитого имущества. При отсутствии свободных средств кредитор способен инициировать продажу спорного имущества без учета мнения сторон. Избежать этого поможет заблаговременное составление соглашение с указанием точного времени платежа. Подготовить такой документ поможет опытный юрист. Без совета специалиста пара может не только лишиться недвижимости и вещей, но и сохранить за собой долговые обязательства, дополненные штрафами за просрочку платежа.

Взыскание может быть направлено на общее имущество, приобретенное или улучшенное преступным путем. Если в ходе заседания было доказано, что оно находилось в совместном пользовании, взыскание обращается на всю собственность без выделения доли.

Резюме

При делении долгов учитываются не только обязательства, но и сам предмет спора. Например, при разделе задолженности за ипотечную квартиру доля одного из супругов может быть уменьшена пропорционально платежам. Муж или жена могут быть полностью освобождены от платежа, но в этом случае они лишаются права на жилплощадь. В подобных разделах в качестве третьей стороны привлекаются представители кредитного учреждения, выдавшего ссуду.

Если после раздела долги добросовестно выплачивает только одна сторона, а вторая пренебрегает своими обязанностями, на нее может быть составлен иск о незаконном обогащении.

Для взыскания недополученных средств потребуется помощь опытного юриста, решить этот вопрос рядовому гражданину, не имеющему опыта в судебных спорах, практически невозможно.

С 1 сентября граждане, чьи долги составляют от 50 тыс. до 500 тыс. рублей, могут подать заявление о своем банкротстве - бесплатно и без суда. Ключевое условие - судебные приставы проводили по должнику исполнительное производство и прекратили его, не найдя ни денег, ни имущества. То есть речь идет о списании безнадежных долгов малоимущих граждан. Закон об этом подписал президент Владимир Путин.

По новому закону достаточно заявления должника в любой МФЦ "Мои документы". Специалисты МФЦ проверят, в каком состоянии исполнительное производство, и сами разместят уведомление в Едином федеральном реестре сведений о банкротстве (Федресурс). После этого прекращается начисление процентов, пени и штрафов, то есть долг больше не растет. Банк или МФО, чьи кредиты/займы указаны в заявлении, могут еще раз проверить, нет ли у должника недвижимости, кроме единственного жилья, или автомобиля, которые можно взыскать, и вправе инициировать общую процедуру банкротства через суд. Если кредитор, как и приставы, ничего не нашел, через шесть месяцев после регистрации дела в Федресурсе гражданин освобождается от долгов и может начинать жизнь с чистого листа.

При всей простоте процедуры закон содержит существенный барьер для ее использования. Он заключается в том, что заявлению о банкротстве предшествует завершенное исполнительное производство, то есть заемщик должен пройти через судебное разбирательство по иску банка или МФО и судебные приставы должны вынести постановление о невозможности взыскания, а это может занимать годы, отмечает председатель правления Конфедерации обществ потребителей Дмитрий Янин. Кроме того, судебный пристав может не прекращать исполнительное производство, если у должника периодически возникают какие-то доходы. Наконец, кредитор может передать долг коллекторам, а не взыскивать его через суд.

Учитывая критерии допуска, в первые месяцы действия закона случаи обращения к этой процедуре не будут массовыми, полагает управляющий директор - начальник управления принудительного взыскания и банкротства Сбербанка Евгений Акимов. Это подтверждает и опыт вступления в силу общих норм о банкротстве граждан в октябре 2015 года - лишь немногие должники сразу инициировали собственное банкротство.

Важно помнить, что списана будет именно та сумма долга, которую гражданин указал в заявлении. При этом есть опасность, что он может не знать точно, сколько именно должен с учетом процентов и штрафных санкций. Поэтому перед подачей заявления необходимо обратиться за этими сведениями в банк или МФО, советует юрист, эксперт проекта минфина по финансовой грамотности Лолла Кириллова. Кредиты, не указанные в заявлении о банкротстве, останутся действующими.

В отличие от банкротства через суд новый закон разрешает бесплатное списание небольших долгов, но только тем должникам, у которых судебные приставы не нашли ни денег, ни имущества

Мировая практика (например, в Новой Зеландии действует очень похожий институт No Asset Procedure) показывает, что кредиторы довольно часто переходят из упрощенного банкротства к обычной процедуре. "Но в нашем варианте новая процедура доступна только тем гражданам, по которым кредиторы уже предпринимали безнадежные попытки взыскания в исполнительном производстве, и им не удалось найти имущество, на которое можно было бы обратить взыскание. Поэтому считаем, что переход к обычной процедуре не будет системным явлением", - говорит Евгений Акимов.

Взамен списания долгов гражданин частично ограничивается в правах. В течение шестимесячной процедуры банкротства он не может брать новые кредиты/займы и выступать поручителем. Если гражданин менее чем за год до банкротства был индивидуальным предпринимателем, он не может в течение пяти лет заниматься предпринимательством и занимать руководящие должности (такие же последствия наступают после банкротства по суду). Повторно пройти внесудебное банкротство можно только через 10 лет.

"Мы рассчитываем, что новая процедура банкротства поможет наименее обеспеченным гражданам, попавшим в трудное жизненное положение, освободиться от долгов и вернуться к нормальной жизни", - отмечал замминистра экономического развития Илья Торосов. Действующая с 2015 года процедура банкротства через суд распространяется только на долги от 500 тыс. руб. и стоит около 100 тыс. руб.

Влияние закона на кредиторов также должно быть в целом позитивным. "Появится возможность в более простом порядке списать безнадежную задолженность, сократятся сроки тех процедур банкротства, которые заведомо не приводят к получению возмещения, но заставляют нести организационные и материальные издержки", - говорит Евгений Акимов.

Что касается возможностей для злоупотреблений, то опасения кредиторов традиционны - не воспользуются ли упрощенной процедурой должники, изначально не имевшие намерения исполнять обязательства. "Но эти возможности видятся не очень существенными, поскольку, как было сказано выше, критерии допуска должника к процедуре сравнительно жесткие", - указывает Акимов.

Существенное падение деловой активности и кризис неплатежей, которые мы наблюдаем в 2020 году, неизбежно приведут к банкротству многих предприятий. Не хочется говорить об этом накануне праздников, но в новом году число таких случаев, к сожалению, будет расти. Среди банкротов, скорее всего, будут и предприятия с госучастием.

Разумная осторожность никогда никому не мешала. Советую в обязательном порядке провести стандартный комплекс проверочных мероприятий, как и для обычных контрагентов. Для начала посмотреть на правовую форму юридического лица и на те ограничения, которые есть у его учредителей и управленцев, подписывающих сделки. Иногда необходимо запросить согласие от учредителя юрлица — государственной структуры, если в уставных документах прописана его обязанность согласовывать сделки. В открытых источниках можно найти бухгалтерскую отчетность и баланс предприятия, данные о неисполненных обязательствах перед налоговыми органами и контрагентами — это позволит понять платежеспособность организации. Если вы увидите большое количество исполнительных производств, то с этой структурой работать не стоит.

Необходимо тщательно рассмотреть историю судебных разбирательств. У чиновников порой имеются не юридические, а психологические блокировки в принятии решений, и они зачастую запрашивают дополнительные разрешения. Сегодня 80% дел не обжалуются в апелляционном суде, и многие из них как раз касаются взаимоотношений с госструктурами. По сути, такие решения судов только фиксируют обязательства, которые сторонами признаются, но которые должник боится исполнить ввиду нежелательных последствий — сказывается чиновничье мышление, нежелание брать ответственность лично на себя. Конечно, полностью просчитать заранее позицию государственной организации сложно. Но если зайти на сайт арбитражного суда и посмотреть судебные споры с таким юрлицом, а также историю исполнительных производств, то определенную тенденцию можно увидеть. Если у предприятия нет судов, нет исполнительных производств, то это скорее всего добросовестный контрагент. Если этих судов очень много, но нет исполнительных производств, то ваши требования не будут исполнены в добровольном порядке до суда, но потом вы все-таки получите причитающееся. И третий вариант — самый плохой. Вступая в отношения с таким контрагентом, вы рискуете стать кредитором в деле о банкротстве.

Предположим, что все пошло по негативному сценарию, и ваш контрагент — ГУП или МУП — признан банкротом. На что можно рассчитывать? Согласно поправкам в Закон о банкротстве, принятым в августе 2017 года, на учредителей должника-банкрота возложена большая (по сравнению с предыдущими нормами закона) ответственность за действия в отношении дочерней организации, и эти нормы в полной мере применимы к дочерним предприятиям государственных и муниципальных органов. Кредиторы имеют право привлечь в качестве ответственной стороны по долгам предприятия федеральную структуру или муниципалитет, которые являются его соучредителями. То есть учредители должны нести субсидиарную ответственность за действия принадлежащих им организаций. Учитывая почти безграничные (по сравнению с иными видами учредителей — физическими лицами или коммерческими организациями) бюджеты муниципальных и федеральных структур, у кредиторов появляются реальные шансы получить компенсации по исполнительным листам.

На сегодняшний день наиболее распространены такие случаи привлечения учредителей (государственных и муниципальных образований) к субсидиарной ответственности, когда недостаточность активов для расчетов с кредиторами обусловлена принятием неверных управленческих решений собственником предприятия-должника. Учредители передают имущество ГУПов или МУПов другим юрлицам, рассчитывая на более эффективное управление, но предприятие становится банкротом. При этом кредиторы первоначального юрлица остаются неудовлетворенными. Такие действия на практике получают правильное толкование в суде и вполне четкие последствия в виде привлечения госорганов к субсидиарной ответственности.

Особая ситуация с кредиторами казенных и бюджетных учреждений. По нормам ГК РФ они не могут быть признаны банкротами, но могут быть ликвидированы по решению своего учредителя. При этом в случае с бюджетными учреждениями ответственность госструктур (собственников их имущества) ограничена причинением вреда гражданам. У кредиторов этого вида юридических лиц почти не было шансов получить какую-либо компенсацию, и такая практика существовала долгое время. Решение, принятое Конституционным судом в мае текущего года, показало, что в этой сфере происходят серьезные подвижки. КС отметил, что субсидиарная ответственность государственных органов не ограничивается ущербом физическим лицам, а также распространяется на ущерб, причиненный бюджетным учреждением иным юридическим лицам по договорам публичного характера. Мы рассчитываем на то, что в ближайшем будущем аналогичный подход распространится и на иные виды гражданско-правовых договоров юрлиц с бюджетными учреждениями.

Этот материал опубликован на платформе бизнес-сообщества Forbes Council

Читайте также: