Место где осуществляется свободная купля продажа иностранной валюты это

Обновлено: 04.07.2024

2. Купля-продажа иностранной валюты в наличной и безналичной формах.

Операции с наличной иностранной валютой по приему, выдаче, хранению, инкассации и доставке, работа с поврежденными, сомнительными и имеющими признаки подделки денежными знаками иностранных государств (группы государств) осуществляются кредитными организациями в порядке, установленном Положением Банка России № 2-П.

В обменных пунктах осуществляются следующие виды операций с наличной валютой и чеками:

А) покупка наличной иностранной валюты за наличную валюту Российской Федерации;

Б) продажа наличной иностранной валюты за наличную валюту Российской Федерации;

В) продажа наличной иностранной валюты одного иностранного государства (группы государств) за наличную иностранную валюту другого иностранного государства (группы государств) (конверсия);

Г) размен денежного знака (денежных знаков) иностранного государства (группы государств) на денежные знаки (денежный знак) того же иностранного государства (группы государств);

Д) замена поврежденного денежного знака (денежных знаков) иностранного государства (группы государств) на неповрежденный денежный знак (денежные знаки) того же иностранного государства (группы государств);

Е) замена поврежденного денежного знака (денежных знаков) иностранного государства (группы государств) на неповрежденный денежный знак (денежные знаки) другого иностранного государства (группы государств);

Ж) покупка поврежденного денежного знака (денежных знаков) иностранного государства (группы государств) за наличную валюту Российской Федерации;

З) прием денежных знаков иностранных государств (группы государств) и денежных знаков Банка России, вызывающих сомнение в их подлинности, для направления на экспертизу;

И) покупка чеков за наличную валюту Российской Федерации;

К) покупка чеков за наличную иностранную валюту;

Л) продажа чеков за наличную валюту Российской Федерации;

М) продажа чеков за наличную иностранную валюту;

Н) оплата чеков наличной валютой Российской Федерации;

О) оплата чеков наличной иностранной валютой;

П) прием для направления на инкассо наличной иностранной валюты и чеков;

Р) прием наличной иностранной валюты для зачисления на счета физических лиц с использованием платежных карт;

С) прием наличной валюты Российской Федерации для зачисления на счета физических лиц с использованием платежных карт;

Т) выдача наличной иностранной валюты со счетов физических лиц с использованием платежных карт;

У) выдача наличной валюты Российской Федерации со счетов физических лиц с использованием платежных карт.

В хранилище ценностей иностранная валюта хранится отдельно от денежных знаков Банка России и других ценностей.

Кредитная организация (за исключением обменных пунктов) может осуществлять проверку подлинности сомнительных банкнот иностранных государств по инициативе клиента, которая производится кассовым работником на основании заявления, составленного клиентом. Проверка подлинности банкнот иностранных государств должна производиться под визуальным наблюдением клиента. Не допускается производить проверку банкнот иностранных государств только с использованием автоматических детекторов.

Кредитная организация обязана принимать от клиентов сомнительные банкноты иностранных государств для их передачи на экспертизу в головной расчетно-кассовый центр территориального учреждения Банка России, осуществляющий экспертизу денежных знаков иностранных государств. В этом случае клиент указывает в описи дополнительные реквизиты сомнительных банкнот иностранных государств. Данная операция осуществляется без взимания комиссионного вознаграждения.

Банковские операции купли-продажи иностранной валюты в безналичной форме могут осуществляться:

1) через валютные биржи , т. е. юридические лица, созданные в соответствии с законодательством РФ, одним из видов деятельности которых является организация биржевых торгов иностранной валютой в порядке и на условиях, которые установлены Банком России.

Участниками биржевой торговли выступают уполномоченные банки, которые от своего имени и за свой счет либо от имени и за счет клиентов осуществляют сделки купли-продажи иностранной валюты;

2) путем перечисления на счет уполномоченного банка рублей либо (при конверсии одного вида валюты в другую) иностранной валюты и эквивалентного зачисления на счет приобретателя валюты иностранной валюты соответствующего вида.

Ежедневно по всему миру производится оборот валюты разных стран в больших объемах. Она покупается и конвертируется сотрудниками Центрального банка. Основная цель интервенции заключается в поддержке и регулировании денежной системы государства.

Валютная интервенция

Интервенция – это финансовая операция, которую на государственном уровне проводит ЦБ. Процедура купли-продажи национальной валюты оказывает воздействие на ее курс, стоимость за пределами страны.

Другое определение можно озвучить, как проведение операций центрального банка по закупке и перепродаже национальной валюты. Осуществляется скупка и сбыт для поддержания необходимого курса, который выгоден на данный момент экономике страны. Вся суть и цель интервенции заключается в том, чтобы регулировать валютный курс и контролировать его рост, падение.

Страны могут проводить частые интервенции, которые стабилизируют доходы инвесторов и экспортеров. Одной стороне всегда выгоден высокий курс национальной валюты, другой же совсем наоборот.

Понятный пример! Государство продает добытую нефть. Продавать ее приходится за дешевые доллары, но зарплаты рабочим, налоги и прочие выплаты приходится делать в дорогой, местной валюте. Если же, наоборот, национальная валюта слаба, то возникает инфляция. Центральные банки должны поддерживать постоянный баланс. Таким образом они гарантируют стабильность в каждой сфере деятельности.

Виды финансовых интервенций

Валютные операции государственного уровня важности классифицируют по нескольким видам.

- Открытая интервенция, при которой банк сообщает время сделки и точные суммы, расчеты.

- Вербальная. Этот способ называют дезинформирующим. Банк оглашает, что будет проводить торги, валютный рынок оживляется. Однако сделка может и не произойти, поэтому курс быстро возвращается на прежнее значение.

- Самая непредсказуемая сделка – косвенная. Она проводится коммерческими банками под контролем центрального. Как правило, трейдеры не любят подобные мероприятия, поскольку курс сильно меняется, а торги проходят в спешке.

Интервенции также классифицируют по количеству сторон, принимающих участие в торгах. Среди них:

- Односторонние: малоэффективные, поскольку желания только одной стороны не могут повлиять на состояние валюты;

- Совместные интервенции между двумя центральными банками;

- Многосторонние, где в случае достижения общих целей банки легко меняют направления трендов на долгое время.

Последняя классификация по видам – в зависимости от цели и направления. Существуют операции, направленные на:

- возврат курса к предыдущим показателям;

- на ускоренный процесс изменения курса национальной валюты.

Дополнительная информация: максимальное влияние процесс имеет во время массовой скупки денежных средств, акций, активов и так далее. При успешно проведенных манипуляциях отмечается позитивное влияние на экономику страны.

Для чего проводятся валютные торги

Подобные мероприятия проводятся в форме приобретения или сбыта валют других стран. Операциями занимается либо центральный банк государства, либо фонд стабилизации валюты.

На основе Ямайских соглашений можно выделить три главных принципа, которых придерживаются все страны:

- жесткий запрет на манипуляцию;

- в случае необходимости государство должно провести интервенцию, чтобы прекратить возникающий на рынке беспорядок;

- любое государство должно учитывать интересы других стран-партнеров при операциях с деньгами.

С каждым годом эффективность процедур по купле-продаже валюты снижается во всем мире. Тем не менее, на сегодняшний день эта система является одной из главных рабочих схем для банков, финансовых организаций.

Обратите внимание! Согласно рекомендациям, прописанным в руководстве от Международного Валютного Фонда, проведение интервенций обязано снижать показатель изменчивости, то есть волатильность валюты. При этом банки не должны использовать систему для регулировки курса вручную.

Можно выделить следующие цели проведения интервенций в мире:

- стабилизация валютного курса, демонстрирующего негативную динамику падения, роста;

- свести к минимуму отклонения стоимости национальной валюты, привести ее к равновесию;

- пополнение международных резервов, контроль их накопления;

- поддержание уровня ликвидности валюты на международном рынке.

Цели интервенций зависят от режима курса валют, фиксированного или плавающего.

Валютная интервенция ЦБ России

Банк России, как и финансовые учреждения по всему миру, проводит валютные торги, чтобы управлять стоимостью рубля по отношению к иностранным валютам.

Коридор подразумевал готовность государства выкупать национальную валюту, если ее стоимость упадет до низшего допустимого порога, и, наоборот, продавать при превышении границ верхнего, максимального уровня. Уже с 2008 года функционировал бивалютный коридор, касающийся доллара и евро.

С 2015 года российский государственный банк начал использовать интервенции, чтобы пополнить запас международных резервов. В течение определенного времени проводилась скупка валюты на биржах. Происходило это довольно планомерно и со стороны выглядело, как успешный план. Однако неблагоприятная ситуация на фондовом рынке оказала свое влияние. В скором времени проведение таких интервенций прекратилось.

Стоит знать! С 2016 года подобные мероприятия не проводились банками. Чтобы восстановить их, необходимо достичь ценовой устойчивости в стране, исключить инфляцию и быть уверенным в стабильном курсе рубля.

Когда ЦБ проводит валютную интервенцию

Каждая страна предусматривает свои причины для проведения международных торгов. Это может быть нестабильное состояние экономики, вследствие каких-либо причин, либо же нестабильность внешнего, внутренних рынков.

Примером из истории может служить Япония:

В 1973 году в стране запустили режим плавающего курса, после чего экономика государства практически сразу ощутила на себе сильные колебания стоимости валюты. Чтобы минимизировать отрицательное влияние таких обстоятельств, главный Банк Японии запустил процедуру проведения валютных интервенций. Подобные решения принимает министерство финансов, а банк выступает как бы представителем, проводя все манипуляции под контролем главного финансового органа страны.

Если у японцев возникали проблемы с резким колебанием курса валют, то интервенции проводились в срочном порядке на Токийском рынке.

Интересный факт: для собственной выгоды ЦБ Японии использует слухи, распространяющиеся от официальных лиц, о запланированных ими интервенциях. Общее количество дней официальных торгов составило около 159, а информация и слухи расходились относительно 260 дней. То есть, участники были уверены в присутствии банка на торгах в периоды, когда его там не было.

Объем валютной интервенции

На данный момент по России мало доступной информации о реальных объемах интервенций, проведенных за текущие годы.

Известно, что по состоянию на март 2020 года на внутреннем рынке было продано около 3,5 миллиарда рублей. Такие данные подает центральный банк России. Также из некоторых сведений становится известно, что в этом же месяце был проведен аукцион, объемом около 500 миллиардов рублей.

Важно! Продажа таких масштабов валюты связана с обвалами цен на российскую нефть. Государство таким образом пытается стабилизировать финансовую ситуацию в стране и минимизировать колебания уровня экономики.

Валютные интервенции на сегодняшний день являются эффективным инструментом для балансирования внешних, внутренних процессов в стране. Торги помогают удерживать и стабилизировать экономическую ситуацию, управлять негативными последствиями и снизить их влияние на финансовый микроклимат до минимума.

Окончила МГУ им. М.В. Ломоносова по специальности журналистика. Несколько лет проработала автором в ведущих финансовых изданиях - ПРАЙМ, ТАСС и других известных в РФ компаниях.

Многие компании сталкиваются с операциями, связанными с покупкой или продажей иностранной валюты. В отношении данных операций имеется множество споров. В статье разберемся с правильным бухгалтерским учетом таких операций: как учитывать валюту при продаже, при покупке, как учитывать разницы от официального курса. Приведены также примеры проводок по учету продажи и покупки валюты на счете 52.

Взаимодействуя с валютой российские компании сталкиваются с необходимостью учета следующих операций:

- покупка;

- продажа;

- переоценка;

- конверсионные операции.

Для бухгалтерского учета данных операций применяются такие счета:

Что нужно знать при совершении валютных операций:

- Органом регулирования данных операций является Центробанк РФ и Правительство;

- Валютные операции между лицами проводятся без ограничений по сумме;

- Между резидентами РФ валютные сделки не допустимы (исключения перечислены в пп.1-24 п.1 ст.9 Закона 173-ФЗ;

- Покупку и продажу валюты может совершать только через уполномоченные банки;

- Для проведения сделок по купле-продаже валюты резиденты должны открывать валютные счета в уполномоченных банках, причем для большинства никаких ограничений не предусмотрено.

- Данные об открытии, закрытии, изменении реквизитов валютного счета резидентам нужно передавать в ИФНС в течение месяца.

- Нерезиденты вправе открывать валютные счета в российских банках также без ограничений;

- Переоценка проводится на отчетные даты, для составления бухгалтерской отчетности, в день проводимой с валютой операции, а также по мере изменения курса;

- Курсовые разницы от пересчета относят к прочим доходам или расходам.

Представляем инфографика с краткой характеристикой 52 счета бухгалтерского учета:

- Назначение и применение;

- Субсчета;

- Основные типовые проводки.

Бухучет продажи иностранной валюты

Валютные средства, поступившая от иностранных покупателей, подлежит продаже уполномоченным банкам. Как это происходит?

До момента продаже валютные средства хранятся по дебету счета 52. В момент продажи они списываются с кредита счета 52.

Обратите внимание: записи по всем бухгалтерским счетам, в том числе на валютном счете 52, выполняются в российских рублях. Перевода в рубли проводится в момент зачисления средств на сч.52 по курсу Центробанка.

В момент получения оплаты от покупателя-нерезидента РФ (иностранного) в безналичной валюте происходит их зачисление в дебет сч.52 в рублях. Курс берется официальный Банка России на день зачисления.

В момент продажи валюты банку производится пересчете стоимости по текущему официальному курсу, если он отличен от курса дня зачисления, то возникает разница — положительная или отрицательная. Первая считается прочим доходом, вторая — прочим расходом и зачисляется на счет 91.

От операции по продаже компания может получить определенный финансовый результат — доход или расход. Доход наблюдается, если копания получает выгоду от продажи (положительный результат разности суммы в рублях, полученных от продажи от банка, и рублевой оценки валюты на день продажи по официальному курсу) или потери (если результат вычитания оказывается отрицательным).

Как продать валюту, полученную в качестве выручки — пошаговые действия:

Шаг 1: Принимаем к учету валютную выручку от иностранного покупателя по курсу ЦБ РФ — проводка Д52 К62.

Шаг 2: Проводим пересчет стоимости на день продажи по ЦБ РФ, при этом возникает либо положительная курсовая разница, если официальный курс выше на момент продажи — проводка Д52 К91.1, либо отрицательная разница, если ниже — проводка Д91.2 К52. То есть курсовая разница показывается в числе прочих доходов/расходов.

Шаг 3: Списываем валюту на продажу по курсу ЦБ РФ в день продажи — проводка Д57 К52 (можно вместо 57 счета взять 76).

Шаг 4: Получаем выручку от продажи от уполномоченного банка в рублях (банк покупает покупает валюту по своему курсу) — проводка Д51 К57 (или 76, если используется такой счет).

Шаг 5: Учитываем возникшую разницу от продаже в связи с отличием курса продажи от официального — проводка Д 57 К91.1 (если курс продажи выше) или Д91.2 Д57 (если ниже).

Если имеется комиссионное вознаграждение, удерживаемое уполномоченным банком, то оно признается прочим расходом.

Мы живем в эпоху глобализации, и она касается всех аспектов нашей жизни. Пожалуй, в первую очередь процесс всемирной интеграции и унификации затронул экономику и бизнес. Компании стремятся выйти на интернациональный уровень и наладить отношения с зарубежными партнерами. Это, помимо всего остального, подразумевает и проведение конверсионных операций. Ниже — подробное руководство для всех, кто интересуется данной разновидностью банковской деятельности.

Определение и виды конверсионных операций

Конверсионные операции — это, если использовать общеупотребимую терминологию, сделки по купле-продаже валюты. Без них не обходится внешняя торговля. Причем нужно отметить, что речь идет не об обмене как таковом. Важнее всего здесь не сам факт перевода суммы из одной валюты в другую, а то, как стороны распорядятся деньгами, появившимися на их счетах в результате сделки. Еще одна особенность в том, что конверсионные операции всегда имеют привязку к дате, которая оговаривается заблаговременно.

На заметку

В нашей стране чаще всего проводятся сделки с валютной парой доллар–рубль. Возможность их осуществления в формате tod и tom обусловлена, кроме всего прочего, разницей во времени между Россией и США. Рабочий день в большинстве кредитных организаций нашей страны длится до 18.00, а иногда и до 21.00. Даже если расчетная операция производится вечером, благодаря восьмичасовой разнице во времени платежное поручение поступает в обработку еще до открытия американских банков.

Особенность форвардных операций заключается в том, что исполнение обязательств по контракту происходит через два рабочих дня после его подписания или позднее (иногда даже спустя годы, но чаще всего требуется от одного до шести месяцев). При этом расчеты проводятся по заранее согласованному курсу. Подобные сделки нередко рассчитаны на получение прибыли за счет разницы в цене покупки и продажи. Вместе с тем они несут некоторую долю риска: изменения курса валют зачастую невозможно спрогнозировать. Поэтому многие банки при проведении срочных операций практикуют различные механизмы защиты (например, требуют от клиентов гарантию исполнения сделки в виде денежного обеспечения).

Срочные конверсионные операции подразделяются на два основных типа. Аутрайт-сделки — это однонаправленные транзакции. Иначе говоря, контрагенты либо покупают, либо продают валюту с отсроченной датой исполнения. Если цена на валюту по форвардному курсу выше, чем по спотовому (на момент расчетов по сделке), то начисляется премия, если ниже — скидка.

Конверсионные банковские операции в безналичной форме позволяют рассчитываться практически в любой валюте, а не только в ее популярной (включая ограниченно конвертируемые денежные единицы). Еще одно преимущество в том, что при их проведении расчеты производятся гораздо быстрее.

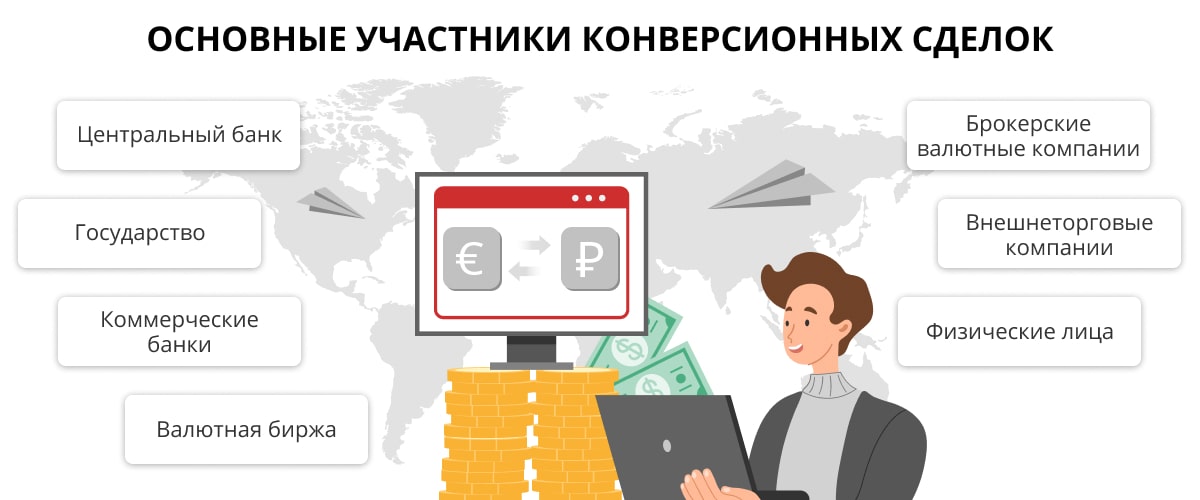

Участники и условия проведения

В конверсионные сделки могут быть вовлечены любые субъекты валютного рынка — как из сферы биржевой торговли, так и находящиеся вне ее. При этом все участники преследуют свои цели и выполняют особые функции.

Центральный банк непосредственно управляет государственными валютными резервами, активно участвует в разработке валютной политики страны. Соответственно, он напрямую влияет на условия конверсионных сделок. Центробанк утверждает официальный курс национальной валюты к иностранной, целенаправленно воздействует на изменение котировок посредством валютных интервенций. Так называют один из способов управления национальной экономикой, при котором основной банк страны единовременно закупает или реализует крупную сумму в валюте другого государства. В итоге меняются спрос и предложение, а значит, и цены на иностранные дензнаки.

Государство, а точнее, Министерство финансов наряду с Центробанком занимается регулированием курса валюты. Несмотря на то, что рынок предполагает свободное изменение котировок в зависимости от спроса и предложения, нельзя недооценивать роль государственной валютной политики.

Коммерческие банки — это те площадки, где юридические и частные лица покупают и продают валюту. Благодаря кредитным организациям возникает сама возможность проведения сделок. Основная часть транзакций с иностранными деньгами проводится именно через них. При этом коммерческие банки получают доход в виде комиссии от валютных операций, совершаемых клиентами.

Валютная биржа — это тоже место проведения сделок по купле-продаже валюты и ценных бумаг в иностранных денежных единицах между юридическими лицами. Есть компании, которые для совершения конверсионных операций предпочитают не обращаться в банк, а действовать напрямую через биржу. Но для неаккредитованных юрлиц доступ к торгам закрыт. Поэтому сделки они проводят с помощью посредников, в качестве которых выступают брокерские фирмы. Для производства валютных операций через биржу необходимо знать специфику трейдинга.

Брокерская валютная компания, как было сказано выше, играет роль посредника между биржевым рынком и юридическим (а иногда и частным) лицом, в интересах которого совершаются сделки. Именно она непосредственно участвует в торгах. Но последнее возможно лишь в том случае, если данная компания имеет прямой выход на биржу (а следовательно, достаточно внушительный торговый капитал). Таких брокеров немного: это банки и другие финансовые организации, имеющие аккредитацию на валютном рынке. Гораздо больше распространены дилеры — компании-посредники, которые прямого доступа к бирже не имеют, а торгуют через крупных брокеров на основании заключенного с ними договора.

Внешнеторговая компания — это не полноправное юрлицо, а отдел крупной фирмы, в чьи задачи входят операции по экспорту и/или импорту. У такой организации есть свой валютный счет, на котором она производит конверсионные сделки.

Итак, участников валютного рынка можно разделить на несколько типов. Одни из них (физические и юридические лица) проводят сделки в собственных интересах, другие (банки) действуют по поручению клиентов, третьи же (брокерские и дилерские фирмы) оказывают посредническую помощь, но все они тем или иным способом извлекают прибыль.

Основные сведения, необходимые для осуществления конверсионных операций, — это сумма валюты для покупки или продажи, ее курс и день исполнения сделки. Все это клиент указывает в поручении. В каждом банке свой список валют, с которыми возможны конверсионные операции, свой курс и тому подобное. Но условия проведения сделок в любом случае должны находиться в рамках требований государственного законодательства.

Конверсионные операции по счетам клиентов: порядок проведения

Как уже говорилось, каждый банк вправе устанавливать свои правила проведения сделок с обменом валюты. Единого законодательства, которое жестко регулировало бы эту сферу экономических отношений, в нашей стране нет. Обычно уполномоченный банк разрабатывает регламент, который определяет условия и порядок проведения операций с валютой (соответствующий документ должен быть опубликован на официальном сайте). В свою очередь, клиент, желающий сотрудничать с данной кредитной организацией, подает заявление о присоединении к действующим условиям. Таким образом, заключается соглашение о проведении конверсионных операций.

При составлении поручения о покупке или продаже валюты клиент обозначает точные условия сделки — дату зачисления или списания средств, сумму перевода, курс. Последний пункт заслуживает более подробного разъяснения. Банк проводит расчеты по конверсионным операциям по своему стандартному курсу. Информация о нем регулярно публикуется на сайте кредитной организации. Но многие банки также предоставляют возможность проведения сделок по индивидуальному курсу. Конечно, она доступна не всегда, а только в особых случаях: как правило, если сумма покупаемой или реализуемой валюты превышает определенный размер. За услуги банк взимает комиссию в соответствии со своими тарифами.

Порядок предоставления документов и отчетности по валютным сделкам установлен Инструкцией Банка России от 16 августа 2017 года №181-И (в редакции от 5 июля 2018 года). В приложении к ней приведен перечень кодов операций, совершаемых резидентами и нерезидентами. Этот список очень длинный, но чаще всего банкам и их клиентам приходится иметь дело с безналичными конверсионными сделками. К операциям резидентов РФ относятся:

- приобретение валюты другого государства за рубли;

- реализация валюты другого государства за рубли;

- покупка или продажа валюты одной страны за валюту другой.

Лица, не являющиеся резидентами РФ, могут совершать следующие виды безналичных конверсионных операций:

- покупка рублей за иностранную валюту;

- продажа рублей за иностранную валюту.

Конверсионные операции больше всего востребованы в сфере внешнеторговой деятельности. Иногда их проводят с целью извлечения прибыли или защиты от валютных рисков. Основная часть конверсионных операций совершается юридическими лицами при посредничестве банков. В кредитных организациях налажена четкая система совершения валютных сделок по клиентским счетам, но условия везде разные, поэтому важно выбрать наиболее удобный и выгодный вариант.

Банк для проведения конверсионных операций

Когда нужно платить налоги с инвестиций

Да, по российским законам с доходов от инвестиций нужно заплатить налог в размере 13%. Вот случаи, когда такой налог будет удержан:

- с дохода от продажи ценных бумаг — но только если вы продали их дороже, чем купили;

- с дохода по купонам от облигаций и от дивидендов по акциям;

- с продажи валюты на бирже, если вы продали ее дороже, чем купили.

Например, в 2021 году в общей сложности вы заработали 7 млн ₽. Тогда с 5 млн ₽ вам нужно будет заплатить 13% налога, а с оставшихся 2 млн ₽ — уже 15%.

В большинстве случаев брокер сам спишет нужную сумму налога, когда вы будете выводить деньги с брокерского счета. Если в течение года вы не выводили деньги, то налог все равно спишется, но уже по итогам календарного года. Формула расчета налога такая:

Налог на доход от торговли на бирже = (Сумма продажи актива − Комиссия за продажу − Сумма покупки актива − Комиссия за покупку) × 13%

Например, вы купили акции на 15 000 ₽ и заплатили комиссию за сделку — 45 ₽. Через полгода эти акции подорожали, и вы продали их за 17 000 ₽, заплатив комиссию в 51 ₽.

С полученного дохода нужно заплатить налог в размере 13%, то есть: (17 000 − 51 − 15 000 − 45) × 13% = 248 ₽. Налог округляется до целых рублей.

Важно помнить, что доход считается полученным, только когда вы его зафиксировали — то есть продали бумаги и деньги за них пришли на ваш брокерский счет. Если ваши активы растут в цене, но вы их не продаете, налог платить не нужно. Если вы продали активы с убытком, налога по ним тоже не будет.

Но есть одно исключение: когда вы продали иностранные ценные бумаги с убытком, но ваши потери покрыл рост курса иностранной валюты. При расчете налогов все доходы автоматически переводятся в рубли по курсу Центробанка России на момент операции. Поэтому может получиться так, что в рублях при продаже упавших в цене акций вы получили больше, чем изначально потратили на их покупку.

Или наоборот: вы продали иностранные ценные бумаги с прибылью, но ваш доход перекрыл убыток от падения курса иностранной валюты. В этом случае налога с продажи ценных бумаг не будет.

Да, есть. Но только если вы купили валюту на бирже и продали ее по более высокому курсу. Тогда с полученной разницы нужно самостоятельно заплатить 13%. Как заплатить налог с инвестиций самостоятельно

Нет, за сам вывод средств со счета налоги или комиссии платить не надо. Но если вы получили доход от сделок на бирже, брокер автоматически спишет с вас налог на этот доход именно в момент вывода средств с брокерского счета — это требование закона.

Если помимо брокерского счета у вас есть Инвесткопилка, то при выводе денег с брокерского счета с вас могут списать налог на доход, полученный на счете Инвесткопилки. Что такое Инвесткопилка от Тинькофф

Такой же принцип действует, если у вас открыто несколько брокерских счетов в Тинькофф Инвестициях: налогооблагаемая база считается сразу по всем счетам вместе, а не по каждому отдельно — таковы требования действующего налогового законодательства РФ.

На практике это означает, что если вы захотите вывести деньги с одного из счетов, брокер рассчитает ваш доход сразу по всем открытым у него брокерским счетам и при необходимости удержит налог на доход. Как открыть дополнительные брокерские счета в Тинькофф

Например, в начале года вы решили вложить в инвестиции 100 000 ₽ и разбили их на две части: на 50 000 ₽ купили акции на основном брокерском счете и 50 000 ₽ положили на счет рублевой Инвесткопилки.

В середине года вы продали акции на брокерском счете за 60 000 ₽. Ваш доход составил 10 000 ₽. Налог с дохода на брокерском счете: 10 000 ₽ × 13% = 1300 ₽. Но так как деньги со счета вы пока не выводили, этот налог с вас пока не списали.

В это время сумма на Инвесткопилке также выросла до 60 000 ₽, и ее вы решили полностью вывести. Ваш доход по Инвесткопилке составил те же 10 000 ₽, а налог — еще 1300 ₽.

Но в момент вывода денег с Инвесткопилки в виде налога с вас удержат сразу 2600 ₽ — это сумма налога по брокерскому счету и налога по Инвесткопилке. Так происходит потому, что налог по всем счетам у одного брокера списывается вместе и в момент следующего вывода средств со счета. В нашем примере этот вывод прошелся именно на Инвесткопилку.

Если после этого вы будете выводить деньги с брокерского счета, налога не будет, потому что он уже был удержан при выводе со счета Инвесткопилки.

ФИФО (от английского First In First Out / FIFO) — это метод, по которому ведется учет активов на брокерских счетах и расчет налогооблагаемой базы.

ФИФО применяется, когда один и тот же актив в портфеле инвестора — например, акции определенной компании — покупался в ходе нескольких сделок и по разным ценам. Тогда при продаже части позиции по этому активу первыми будут учитываться те акции, которые приобретались раньше всего.

Например, вы сформировали в своем портфеле позицию по акциям компании Х и для этого совершили три сделки. Сначала вы купили одну акцию по цене 30 ₽. Через неделю купили вторую акцию по цене 80 ₽, а через месяц добавили еще одну, но уже по цене 100 ₽.

Спустя два месяца цена на эти акции выросла до 150 ₽ за штуку, и вы решили продать две акции из вашего портфеля. Вот как по методу ФИФО будет считаться налогооблагаемая база по этой сделке:

300 ₽ (доход от продажи двух акций) − 30 ₽ (цена покупки самой первой акции) − 80 ₽ (цена покупки второй по счету акции) = 190 ₽. С получившийся суммы будет удержан налог в размере 13%.

ФИФО и несколько брокерских счетов — по действующему налоговому законодательству РФ определение налогооблагаемой базы происходит совокупно по всем счетам, открытым в рамках одного брокера. В случае Тинькофф Инвестиций это касается всех брокерских счетов (мультисчетов), а также Инвесткопилки. Что такое Инвесткопилка

На практике это означает, что если на одном из ваших брокерских счетов в Тинькофф лежат акции, которые вы купили на долгий срок, а на другом счете вы активно торгуете этими же акциями, то первыми для расчета налога будут учитываться те акции, что были куплены раньше всего, — независимо от того на каком именно счете они фактически находятся и с какого списывались при продаже.

Например, вы купили 2 акции компании Х по цене 50 ₽ за штуку на основной брокерский счет, где собираете долгосрочный инвестиционный портфель.

Но чтобы проводить активные сделки на бирже, вы открыли у того же брокера еще один брокерский счет, после чего купили на него еще 3 акции компании Х, но уже по цене 100 ₽ за штуку.

Через некоторое время стоимость этих акций выросла до 150 ₽ и вы решили продать эти три акции со второго счета. Но так как на другом счете у вас есть эти же акции, которые были куплены раньше и по другой цене, для расчетов будет применен метод ФИФО. В итоге налогооблагаемая база по этой сделке будет определяться так:

(150 ₽ × 3) − (50 ₽ × 2) − 100 ₽ = 250 ₽.

То есть сначала из суммы дохода по сделке вычтут расходы на покупку самых первых акций компании Х — и дальше по порядку их приобретения. С получившийся суммы будет удержан налог в размере 13%.

Важно помнить, что для активов, лежащих на индивидуальном инвестиционном счете (ИИС), налогооблагаемая база и налоговые вычеты считаются отдельно.

В большинстве случаев брокер сам посчитает и удержит налог. Если у вас открыто сразу несколько брокерских счетов в Тинькофф Инвестициях, налогооблагаемая база считается сразу по всем счетам вместе, а не по каждому отдельно — таковы требования действующего налогового законодательства РФ.

На практике это означает, что если вы захотите вывести деньги с одного из счетов, брокер рассчитает ваш доход сразу по всем открытым у него брокерским счетам и при необходимости удержит налог на доход. Как открыть дополнительные брокерские счета в Тинькофф

Доход с купонов и дивидендов — налог по нему чаще всего удерживается автоматически, еще до поступления средств на брокерский счет. То есть вы получаете дивиденды и купоны уже за вычетом НДФЛ. Но по дивидендам и купонам иностранных компаний кроме уже удержанного налога может потребоваться доплатить часть налога самостоятельно. Когда нужно самому заплатить налог на инвестиции

Доход от продажи ценных бумаг — налог за него списывается в течение года, когда вы выводите деньги с брокерского счета на карту. Если в течение года вы совсем не выводили деньги со счета или выводили, но при этом с вас списали не весь налог, тогда оставшаяся часть налога спишется в январе следующего года.

При списании налога в январе следующего года важно, чтобы на вашем брокерском счете было достаточно свободных денег. В декабре уходящего года и в январе следующего мы напомним вам, что нужно пополнить брокерский счет, если денег на нем не хватает для списания налога на доход от инвестиций. Размер налога к удержанию можно проверить в налоговом отчете. Как заказать налоговый отчет

Если денег на счете всё же окажется недостаточно и мы не сможем автоматически удержать налог в полном размере, то передадим информацию об остатке по налогу в Федеральную налоговую службу. В этом случае вам нужно будет заплатить оставшуюся часть налога самостоятельно до 1 декабря. Как самому заплатить налог на инвестиции

При этом важно помнить, что если у вас есть убыточные бумаги, с их помощью можно уменьшить сумму налога. Просто продайте такие бумаги до конца календарного года, зафиксировав убыток. Это сократит ваш итоговый доход от инвестиций, а значит, и налог с него. Потом бумаги можно сразу же купить назад — так стоимость вашего портфеля практически не изменится, но при этом вы заплатите меньше налога за этот календарный год.

Читайте также:

- Можно ли оставить старый загранпаспорт при получении нового в украине

- Положен ли ребенку инвалиду компьютер

- Паспорт сент люсии безвизово с какими странами

- Если сняли с учета в центре занятости за неявку когда можно встать заново

- В каком из государств европы за бывшим монархом законодательно закреплены особые права и привилегии