Кто выплачивает проценты при оформлении кредита

Обновлено: 18.05.2024

Признание расходов на возмещение работникам затрат по уплате ипотечных процентов.

К расходам, связанным с производством и реализацией, относится оплата труда (п. 2 ст. 253 НК РФ). В силу п. 1 ст. 255 НК РФ в составе расходов на оплату труда могут быть учтены только те выплаты в пользу работников, которые предусмотрены трудовым или коллективным договором (см. Письмо Минфина России от 13.01.2014 № 03‑03‑07/291, Постановление ФАС ВВО от 01.03.2013 по делу № А79-5701/2011).

На основании п. 24.1 ст. 255 НК РФ к расходам на оплату труда в целях применения гл. 25 НК РФ относится, в частности, возмещение затрат работников на уплату процентов по займам (кредитам) на приобретение и (или) строительство жилого помещения. Указанные расходы для целей налогообложения признаются в размере, не превышающем 3% суммы расходов на оплату труда.

Иначе говоря, условиями признания данных расходов являются:

- возмещение работодателем затрат работников по уплате процентов, что предполагает их первоначальную уплату работником за счет собственных средств. То есть организация не вправе учесть в составе расходов при исчислении налога на прибыль суммы, перечисленные за счет ее средств при уплате процентов по кредиту, полученному работником для приобретения квартиры (см. Письмо Минфина России от 26.06.2013 № 03‑03‑06/1/24140);

- целевая направленность процентов, уплаченных по займам (кредитам), – приобретение и (или) строительство жилого помещения (см. Письмо Минфина России от 22.08.2017 № 03‑03‑06/1/53645 (далее – Письмо № 03‑03‑06/1/53645)).

Какими документами подтвердить расходы на возмещение ипотечных процентов?

Необходимым условием признания расходов организации (включая возмещение затрат по уплате ипотечных процентов) для налогообложения прибыли является их документальное подтверждение. В данном случае речь в первую очередь идет о расходах работника, которые впоследствии возмещаются работодателем.

Финансисты в письмах от 13.01.2014 № 03‑03‑07/291 и от 26.06.2013 № 03‑03‑06/1/24140 настаивают, что работодатель вправе учесть при налогообложении прибыли суммы, выплаченные работнику для компенсации расходов на погашение процентов по кредиту, лишь при наличии документального подтверждения того, что расходы понесены именно работником.

Однако в ст. 255 НК РФ не уточнено, какие документы должен представить работник в качестве подтверждения уплаты процентов по ипотечным займам (кредитам). Очевидно, в целях признания обозначенных расходов следует руководствоваться ст. 313 НК РФ (где сказано, что подтверждением данных налогового учета являются первичные учетные документы, включая справку бухгалтера) и разъяснениями официальных органов.

Так, в письмах от 28.12.2012 № 03‑03‑06/1/728, от 12.03.2012 № 03‑03‑06/1/122 чиновники Минфина указали примерный перечень документов, подтверждающих анализируемые расходы:

- копия договора займа;

- копия договора участия в долевом строительстве многоквартирного дома;

- выписки банка, копии квитанций, подтверждающих уплату работником процентов по договору займа;

- расходно-кассовые ордера, платежные поручения, подтверждающие факт возмещения процентов работодателем;

- договор работника с работодателем на возмещение расходов по уплате процентов по договору займа;

- копия документа, подтверждающего целевой характер использования заемных средств (приобретение жилого помещения);

- трудовой или коллективный договор, содержащий условие о возмещении работнику этих расходов.

Какие проценты организация может компенсировать работнику?

Применение нормы п. 24.1 ст. 255 НК РФ вызывает много вопросов. Вот лишь некоторые из них.

Отпуск.

Имеет ли право организация на основании п. 24.1 ст. 255 НК РФ учитывать в составе расходов на оплату труда суммы возмещения процентов в периоде нахождения работницы в декретном отпуске?

По мнению Минфина, отпуск (в том числе декретный) не является основанием для прекращения возмещения затрат (см. Письмо от 12.03.2012 № 03‑03‑06/1/122). Что, на наш взгляд, справедливо, поскольку нахождение работника в отпуске (когда он временно не исполняет свою трудовую функцию) не означает прекращения трудовых отношений. Напомним: согласно ст. 15 ТК РФ под трудовыми отношениями понимаются отношения, основанные на соглашении между работником и работодателем о личном выполнении работником за плату трудовой функции (работы по должности в соответствии со штатным расписанием, профессии, специальности с указанием квалификации; конкретного вида поручаемой работы), подчинении работника правилам внутреннего трудового распорядка при обеспечении работодателем условий труда, предусмотренных трудовым законодательством и иными актами, содержащими нормы трудового права, коллективным договором, соглашениями, локальными нормативными актами, трудовым договором.

До и после трудовых отношений.

Другая ситуация. Может ли работодатель компенсировать проценты (с последующим включением этой суммы в расходы), которые работник заплатил до того, как пришел в компанию, или после его увольнения? Полагаем, что нет. Все дело опять в трудовых отношениях, а точнее, в их отсутствии.

Учитывая жесткость подхода финансового ведомства к разрешению обозначенной ситуации, поступать иначе – учитывать в расходах компенсацию процентов, уплаченных работником до его поступления на работу в организацию или после расторжения трудового договора, – рискованно.

Обратите внимание:

Работодатель вправе учесть в налоговых расходах суммы, выплаченные работнику для компенсации затрат на погашение процентов по ипотечному кредиту. Но при условии, что уплата этих процентов произошла в период, когда работник состоял в трудовых отношениях с работодателем (включая время нахождения в отпусках).

Совместная собственность.

Гражданское законодательство допускает возможность приобретения жилого помещения (например, квартиры) как в единоличную собственность, так и в общую собственность (долевую или совместную). В таких случаях заемщиком по ипотечному кредиту выступает не одно физическое лицо, а сразу несколько, например, супруги (ст. 322 ГК РФ). При солидарной обязанности должников кредитор вправе требовать исполнения как от всех должников совместно, так и от любого из них в отдельности, как полностью, так и в части долга (ч. 1 ст. 323 ГК РФ).

Как в подобной ситуации работодатель может реализовать право, предусмотренное п. 24.1 ст. 255 НК РФ? Ведь никаких уточнений на этот счет в названной норме не содержится. Как, впрочем, не содержится и каких-либо ограничений относительно ее применения при приобретении жилой недвижимости только в единоличную собственность работника.

Как правило, солидарную обязанность по уплате жилищного кредита исполняет один из должников (супруг или супруга). Это разрешено ч. 1 ст. 325 ГК РФ. Но должник, исполнивший солидарную обязанность, вправе обратиться с регрессным требованием к остальным должникам (ч. 2 ст. 325).

Поэтому если все документы на погашение процентов оформляются от имени работников организации, а не их созаемщиков, то организация вправе учесть суммы компенсации расходов по процентам при налогообложении прибыли. В этом случае факт приобретения жилого помещения (строящегося жилого помещения) в общую долевую собственность с любым другим лицом не имеет значения для целей учета работодателем в расходах возмещаемой суммы фактически уплаченных работником процентов по займам (кредитам) (см. письма Минфина России от 26.06.2013 № 03‑03‑06/1/24140, от 28.12.2012 № 03‑03‑06/1/728).

Как подчеркнули финансисты в Письме от 13.01.2014 № 03‑03‑

07/291, для правомерного учета расходов уплачивать проценты по займу (кредиту) должен непосредственно сам работник, поскольку п. 24.1 ст. 255 НК РФ прямо указывает на то, что при исчислении прибыли учитываются расходы на возмещение затрат работника по уплате процентов, а не его супруги (супруга) или иного лица.

Однако, по мнению автора, подобная категоричность официального органа не является оправданной в части ипотечного кредита, созаемщиками по которому стали супруги. Поясним почему. Согласно п. 1 ст. 34 СК РФ имущество, нажитое супругами во время брака, считается их совместной собственностью. К такому имуществу относятся (п. 2 ст. 34):

- доходы каждого из супругов от трудовой или предпринимательской деятельности, результатов интеллектуальной деятельности;

- полученные супругами пенсии и пособия;

- иные денежные выплаты, не имеющие специального целевого назначения (суммы материальной помощи, суммы, выплаченные на возмещение ущерба в связи с утратой трудоспособности вследствие увечья либо иного повреждения здоровья, и другие выплаты);

- приобретенные за счет общих доходов супругов движимые и недвижимые вещи, ценные бумаги, паи, вклады, доли в капитале, внесенные в кредитные учреждения или в иные коммерческие организации;

- любое другое нажитое супругами в период брака имущество независимо от того, на имя кого из супругов оно приобретено, на имя кого и кем из супругов внесены денежные средства.

С учетом названных норм получается, что если оплата расходов на приобретение квартиры была произведена за счет общей собственности супругов, оба супруга могут считаться участвующими в расходах на приобретение данной квартиры. Иначе говоря, если ипотечные проценты уплачены одним из супругов за счет денежных средств, являющихся их совместной собственностью, фактически это означает, что затраты на уплату процентов понесены обоими супругами, а не одним из них.

Полагаем, при надлежащем документальном подтверждении работодатель вправе отразить в налоговом учете расходы на возмещение указанных затрат работнику на основании п. 24.1 ст. 255 НК РФ, даже если уплата процентов осуществлена его супругой (супругом) за счет денежных средств, являющихся совместной собственностью супругов. Правда, в этом случае нельзя исключать предъявление претензий контролерами.

Как следить за нормативом расходов?

В силу п. 4 ст. 272 НК РФ расходы на оплату труда признаются в качестве расхода ежемесячно исходя из суммы начисленных в соответствии со ст. 255 НК РФ расходов на оплату труда.

Значит, для целей налогообложения прибыли лимит в 3% на возмещение затрат работников на уплату процентов по займам (кредитам) на приобретение и (или) строительство жилого помещения от расходов на оплату труда надо считать ежемесячно нарастающим итогом с начала года.

Подлежит ли сумма компенсации обложению НДФЛ?

Суммы, которые организация выплачивает своим работникам на возмещение затрат по уплате процентов по займам (кредитам) на приобретение и (или) строительство жилого помещения, в силу п. 40 ст. 217 НК РФ не подлежат обложению НДФЛ. Однако подобное освобождение возможно лишь при условии, что возмещаемые суммы включены в состав расходов, учитываемых при расчете налога на прибыль.

Иначе говоря, для освобождения от НДФЛ сумм возмещаемых работнику затрат на уплату ипотечного кредита также необходимо выполнение двух условий (см. Письмо № 03‑03‑06/1/53645):

- целевое назначение полученного работником займа (кредита) – на приобретение или строительство жилья;

- учет указанных расходов при определении налоговой базы по налогу на прибыль.

Соответственно, в ситуации, когда возмещаемые расходы на уплату ипотечных процентов превышают установленное п. 24.1 ст. 255 НК РФ ограничение в размере 3% суммы расходов на оплату труда, суммы превышения надо удерживать НДФЛ по ставке 13% (см. Письмо Минфина России от 03.10.2017 № 03-04-06/64194). Если обозначенные расходы организация возмещает только одному своему работнику, сложностей с исчислением налога не должно возникнуть.

Но их не избежать, если таких работников несколько. В этом случае организации нужно самостоятельно выбрать порядок исчисления НДФЛ с доходов работников (например, пропорционально сумме возмещения или в равных размерах) и закрепить в локальных актах, поскольку порядок распределения максимальной величины между работниками Налоговым кодексом не установлен.

Пример.

В организации два сотрудника, выплачивающих ипотечные кредиты. Первый платит в банк ежемесячно 10 670 руб., второй – 8 340 руб. Ежемесячные расходы на оплату труда в налоговом учете составляют 531 800 руб. Организация компенсирует сотрудникам ипотечные проценты в полном объеме.

Каждый месяц организация вправе учесть в расходах на оплату труда компенсацию ипотечных процентов в сумме 15 954 руб. (531 800 руб. х 3%). Указанную сумму организация распределит в равных долях между работниками.

Таким образом, ежемесячно с суммы компенсации каждому сотруднику в размере 7 977 руб. (15 954 руб. / 2) организация не исчисляет и не удерживает НДФЛ.

Налог она удерживает только с суммы превышения:

- у первого сотрудника – 350,09 руб. ((10 670 руб. - 7 977 руб.) х 13%);

- у второго сотрудника – 47,19 руб. ((8 340 руб. - 7 977 руб.) х 13%).

Страховые взносы.

В пункте 1 ст. 420 НК РФ определено, что объектом обложения страховыми взносами для их плательщиков-организаций признаются выплаты и иные вознаграждения, начисляемые ими в пользу физических лиц, в частности, в рамках трудовых отношений.

Согласно п. 1 ст. 421 НК РФ база для начисления страховых взносов определяется как сумма выплат и иных вознаграждений, предусмотренных п. 1 ст. 420 НК РФ, начисленных плательщиками страховых взносов за расчетный период в пользу физических лиц, за исключением сумм, указанных в ст. 422 НК РФ.

Суммы, выплачиваемые организациями своим работникам на возмещение затрат по уплате процентов по займам (кредитам) на приобретение и (или) строительство жилого помещения, поименованы в п. 13 п. 1 названной статьи.

Добавим: ранее аналогичные нормы об освобождении от обложения страховыми взносами сумм компенсаций ипотечных процентов содержались в п. 13 ч. 1 ст. 9 Федерального закона от 24.07.2009 № 212‑ФЗ, утратившего силу 01.01.2017.

В связи с этим, считаем, актуальны выводы ВС РФ (обусловленные нормами не действующего в настоящее время нормативного акта) о том, что освобождению от обложения страховыми взносами подлежат не только суммы уплаченных ипотечных процентов, но и дотации в виде частичного возмещения затрат на уплату первого взноса (см. Определение от 16.02.2017 № 309-КГ16-20478 по делу № А07-30037/2015). ФНС, конечно, предупредила, что налоговики на местах не будут принимать в расчет судебную практику, которая опиралась на нормы утратившего силу Федерального закона № 212‑ФЗ (см. Письмо от 14.09.2017 № БС-4-11/18312@), но это отнюдь не значит, что суды будут также ее игнорировать.

Суть дела № А07-30037/2015 заключалась в следующем. Согласно коллективному договору организации работникам и пенсионерам (бывшим работникам общества), пожелавшим улучшить свои жилищные условия путем приобретения (строительства) жилья с применением механизма ипотечного кредитования, компания предоставляла дотации в виде частичного возмещения затрат на уплату первого взноса, а также процентов по ипотечным кредитам. Считая суммы этой компенсации выплатами социального характера, компания не включала их в базу для начисления страховых взносов.

Ревизоры ПФР не согласились с такой квалификацией указанных выплат и доначислили страховые взносы. Однако суды признали решение ПФР недействительным. Руководствуясь положениями ст. 15, 16, 129 ТК РФ, ст. 7 – 9 Федерального закона № 212‑ФЗ, арбитры исходили из того, что возмещение затрат по уплате части первоначального взноса по ипотечным кредитам предусмотрено коллективным договором, не зависело от квалификации работников, сложности, качества, количества, условий выполнения работы, не является стимулирующей или компенсационной выплатой, вознаграждением, элементом оплаты труда, в связи с чем не подлежит включению в расчетную базу для начисления страховых взносов.

В заключение еще раз перечислим основные моменты, которые должен учесть при налогообложении работодатель, выплачивающий своим работникам компенсацию ипотечных процентов:

1/53645, в котором Минфин подчеркнул, что в случае заключения работником договора займа, целью которого является погашение полученного ипотечного кредита, то есть целевым назначением такого займа (кредита) фактически не является приобретение и (или) строительство жилого помещения, основания для применения работодателем пункта 24.1 статьи 255 НК РФ, а также пункта 40 статьи 217 НК РФ и подпункта 13 пункта 1 статьи 422 НК РФ отсутствуют.

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- Высшее образование.

- Работал в банках 3 года.

- Журналист на ТВ.

- Финансовый аналитик. . .

Вопрос правильного оформления кредита возникает в современных реалиях довольно часто. Количество финансовых организаций и кредитных предложений постоянно растет, в них легко запутаться. Сейчас можно найти варианты, которые полностью оформляются онлайн, без посещения офиса, получить ссуду на покупку квартиры или машины. Каждая программа имеет свои особенности, которые нужно тщательно изучить. Обо всем подробнее – в материале Brobank.

| Макс. сумма | 2 000 000 Р |

| Ставка | От 8,9% |

| Срок кредита | До 3 лет |

| Мин. сумма | 50 000 руб. |

| Возраст | От 18 лет |

| Решение | 2 минуты |

Как выбрать финансовую организацию и кредит

Перед тем, как подавать заявки кредиторам, нужно узнать, как грамотно брать кредит. Необходимо оценивать свою финансовую нагрузку и возможные риски.

При выборе кредитной программы важно обращать внимание на процентную ставку, лимит суммы, а также разновидность кредита. Целевые выдаются на определенные цели, например, покупка автомобиля, дома, учеба и т.д. Траты в этом случае придется подтверждать. Нецелевой кредит можно брать на что угодно: покупки, путешествия, бизнес и т.д.

Также займы отличаются требованиями к заемщикам. Необходимо уточнить в выбранном банке, что нужно, чтобы взять кредит, каким возрастным рамкам необходимо соответствовать.

Очень важно правильно выбрать банк. Для этого нужно уточнить, какие банки есть в регионе вашего проживания. Затем необходимо оценить следующие параметры:

- Насколько банк крупный, известный, есть ли у него свой сайт и какая информация на нем представлена.

- Количество предлагаемых кредитных программ.

- Количество положительных и отрицательных отзывов в интернете.

- Сроки рассмотрения заявки.

На что обратить внимание при выборе программы

Чаще всего заемщики оценивают и сравнивают размер процентной ставки по кредиту. Именно от этой величины зависит выгодность сделки и размер переплат. Однако низкие проценты часто сопровождаются более строгими требованиями к клиентам.

При выборе кредитной программы необходимо также обратить внимание на следующие параметры:

- Пакет документов.

- Срок кредитования.

- Наличие дополнительного обеспечения (поручительство, залог и т.д.) и являются ли они обязательным условием.

- Наличие комиссий и размер штрафов.

- Способы погашения кредита.

- Возможность досрочного погашения.

- Максимальная и минимальная сумма, которую предоставляет банк в рамках данной программы.

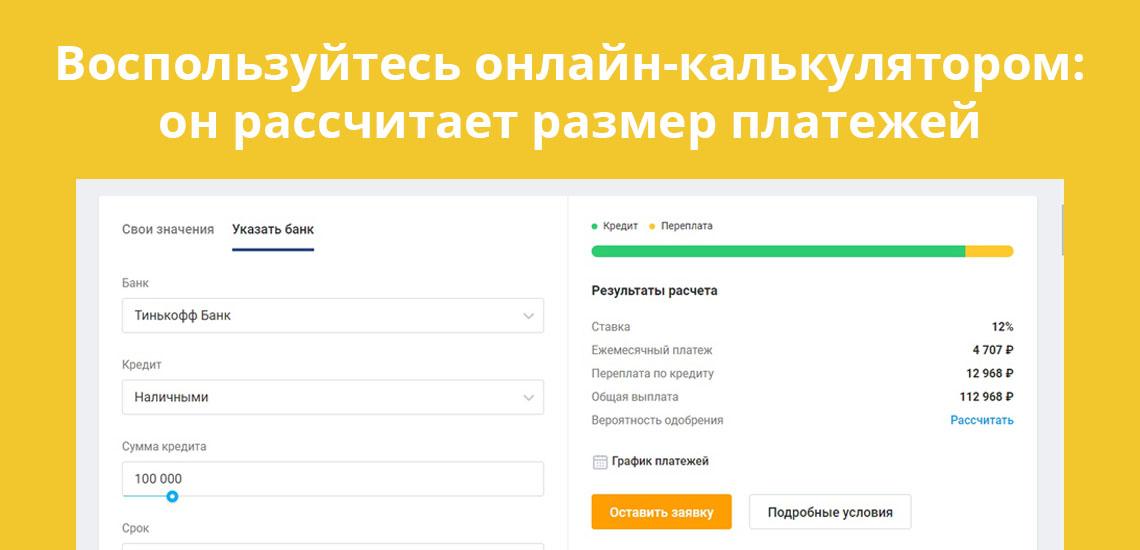

На сайтах организаций присутствуют онлайн-калькуляторы, с помощью которых можно просчитать примерный размер переплаты и ежемесячных платежей.

Документы для оформления займа

Первое, что нужно для оформления кредита – это пакет документов. Для каждой кредитной программы он свой, но есть и стандартный набор, который встречается практически в каждой финансовой организации:

- Паспорт. Банки проверяют прописку в регионе нахождения отделения.

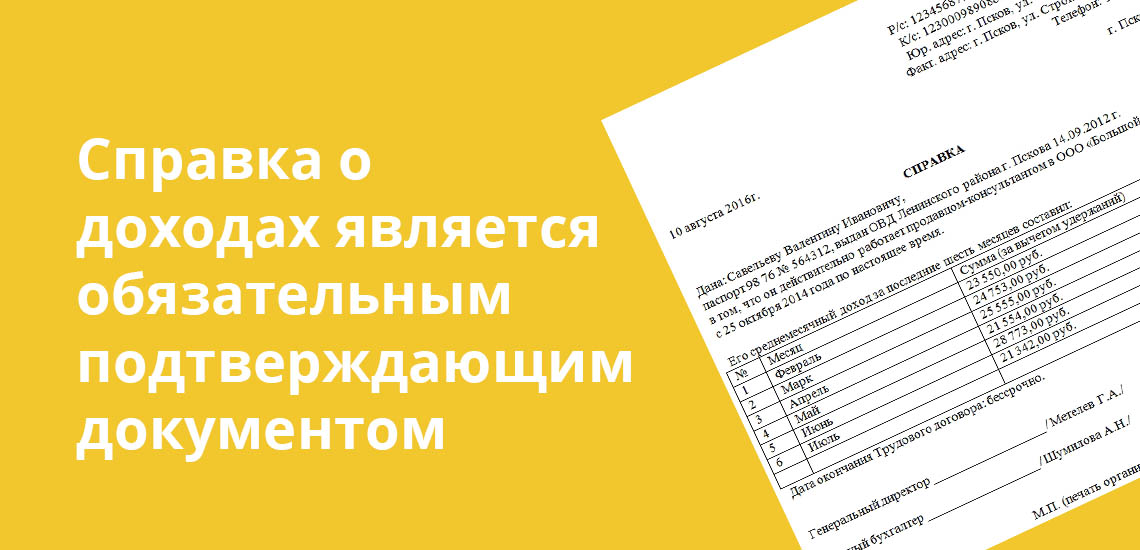

- Справка 2-НДФЛ. На месте работы необходимо получить справку, подтверждающую доходы за последний год. Это служит гарантией для банка, что заемщик получает стабильную зарплату и сможет выплатить долг вовремя.

- Копия трудовой книжки. В большинстве случаев кредиты выдаются официально трудоустроенным гражданам со стажем работы не менее 3-6 месяцев.

- Дополнительный документ. Это может быть СНИЛС, водительские права, ИНН и т.д.

Перед тем, как брать кредит, нужно изучить условия кредитования и список документов. Некоторые банки предлагают получить ссуду только по паспорту. Но это риск для организации, поэтому проценты в данном случае повышаются.

Для ипотечного кредита понадобится также заключение оценщика и все документы по залоговому имуществу. Пакет документов в данном случае будет значительно больше, чем при оформлении потребительского займа.

Как повысить шансы на одобрение заявки

Не всегда кредитные организации выдают займы. Если банк отказал, возникает вопрос, что нужно для взятия кредита и как повысить шансы на одобрение. При рассмотрении заявок банк обращает внимание на следующие нюансы:

- Кредитная история. Чистоту КИ оценивают все крупные учреждения. Если у клиента уже были просрочки по кредитам, присутствуют невыплаченные долги, были тяжбы и суды с банками, вероятность одобрения значительно снижается. Чистая кредитная история также может стать причиной отказа, так как человека, который никогда не брал кредитов, трудно проверить на платежеспособность и добросовестность. Чтобы улучшить историю, нужно взять небольшие кредиты (в банке или МФО) и своевременно их погасить.

- Официальный источник дохода. Если клиент имеет стабильную официальную работу, он считается благонадежным. Снижается вероятность одобрения для ИП, неработающих пенсионеров и студентов, однако некоторые учреждения разрабатывают программы и для этих категорий граждан.

- Дополнительное обеспечение. Оно требуется не для всех кредитных программ, но служит определенной финансовой гарантией для банка. Залоговое имущество или поручители – это защита от невыплаты долга. Поэтому кредитные учреждения при наличии дополнительного обеспечения улучшают условия кредитования. Вероятность одобрения заявки также повышается.

- Размер дохода. Банки обращают внимание и на размер заработной платы. Он не всегда является причиной отказа, но может послужить поводом для уменьшения кредитного лимита.

- Наличие других кредитов. У каждой организации свои требования к этому пункту. Чаще банки отказывают при наличии уже 1-2 непогашенных кредитов на момент обращения. В этом случае не имеет значения, были ли просрочки по платежам. Банки оценивают финансовую нагрузку на клиента и опасаются повышенных рисков.

- Наличие судимости. Это условный фактор, который оценивается банками не всегда. Крупные банки рассматривают лишь судимости за мошенничество и финансовые махинации. При их наличии получить кредит в будет трудно.

Клиент может подать заявку одновременно в несколько учреждений, а после получения одобрения выбрать наиболее выгодный для себя вариант.

Несмотря на то, что многие банки рекламируют доступные и легкие в оформлении кредиты для бизнеса, получение такого займа зачастую становится для бухгалтера настоящим стрессом. Бесконечные сборы документов и расчеты технико-экономических обоснований кого угодно выведут из себя. И вот, когда желанные средства наконец-то получены, перед бухгалтером встает новая проблема: начисление процентов по кредиту.

Проценты по долговым обязательствам – это внереализационные расходы организации (подп. 2 п.1 ст. 265 НК РФ). При этом не важен характер полученного кредита: текущий или инвестиционный. Главное - проценты должны быть начислены за фактическое время пользования заемными средствами. Об это сказано в письме Минфина от 26 июня 2007 г. № 03-03-06/4/76.

Особенности отнесения процентов к расходам указаны в статье 269 НК РФ. Она предполагает два варианта признания начисленных процентов:

- в пределах среднего уровня процентов;

- в пределах ставки рефинансирования ЦБ РФ.

Если у компании есть кредиты, полученные на сопоставимых условиях, у нее есть право выбора одного из двух способов. В противном случае нужно применять только второй способ. Рассмотрим оба варианта подробно.

Сопоставимые условия

Проценты можно признать в полном объеме, если их размер существенно не отклоняется от среднего уровня процентов по долговым обязательствам, полученным в том же отчетном периоде на сопоставимых условиях. Отчетный период - это квартал или месяц (для тех, кто исчисляет ежемесячные авансовые платежи исходя из фактически полученной прибыли).

Сопоставимые условия определить не так просто, как может показаться на первый взгляд. Долговые обязательства считаются сопоставимыми, если они выданы (п. 1 ст. 269 НК):

- в той же валюте;

- на те же сроки;

- в схожих объемах;

- под аналогичные обеспечения.

Обратите внимание, несоответствие хотя бы одного из перечисленных критериев ведет к признанию долговых обязательств несопоставимыми. Об этом сказано в письмах Минфина от 7 июня 2006 г. № 03-06-01-04/130, от 5 марта 2005 г. № 03-03-01-04/2/35 и от 6 марта 2006 г. № 03-03-04/1/183.

Правила определения сопоставимости кредитов по срокам, объему и обеспечению нужно отразить в учетной политике. При этом финансисты советуют исходить из принципа существенности и обычаев делового оборота. Отметим, что, по разъяснениям чиновников, не могут быть сопоставлены:

– долговые обязательства, принятые от физических и юридических лиц;

– займы, у которых срок предоставления отличается более чем на 10 процентов;

– займы, объем которых отличается более чем на 20 процентов.

По кредитам, которые удалось признать схожими, рассчитывают средний уровень процентов. Далее увеличивают средний уровень в 1,2 раза. Полученный результат – и есть нормативная величина процентов по кредиту.

***************Наша справка 1**************

В Налоговом кодексе не сказано, как нужно рассчитывать средний уровень процентов. Его можно определить как среднее арифметическое ставок по сопоставимым кредитам. Другой вариант: найти среднее взвешенное ставок, то есть принимать во внимание как размер процентов, так и суммы полученных кредитов. Второй вариант более трудоемок. А учитывая, что кредиты должны быть сопоставимы, в том числе, и по объемам, то средневзвешенное и среднеарифметическое значения не должны существенно отличаться. В учетной политике нужно оговорить, какую формулу компания будет применять для расчета среднего уровня процентов.

----Конец нашей справки 1----

Если сопоставимых кредитов нет

Далеко не все фирмы получают по несколько кредитов в одном квартале. Для них, а также для тех, кто не хочет разбираться с сопоставимостью и отклонениями, предусмотрен другой вариант признания процентов. Он предполагает более существенные ограничения.

Так, предельная величина процентов принимается равной ставке рефинансирования Центрального банка, увеличенной в 1,1 раза при получении кредита в рублях; и равной 15 процентам – по обязательствам в иностранной валюте.

Допустим, организация получила кредит в мае и начисляет проценты по нему в июне, когда начала действовать новая ставка рефинансирования. Какую из ставок применять при расчете?

Если возможность изменения процентной ставки кредитным договором не предусмотрена, нужно использовать ставку рефинансирования, которая действовала на дату получения денег. Такой порядок предусмотрен положениями статьи 269 НК РФ.

Обратите внимание на средства, получаемые в рамках кредитной линии. По сумме каждого транша проценты нужно считать, исходя из ставки рефинансирования, действующей на дату его привлечения.

Первый транш в рамках кредитной линии в размере 500 000 руб. получен 10 октября 2007 года. Ставка рефинансирования, действовавшая на дату его получения - 10% годовых.

Второй транш в размере 1 500 000 руб. получен 10 декабря 2007 года. Допустим, что ставка рефинансирования ЦБ, действовавшая на дату его получения, понизилась до 9,5%.

В декабре:

Начислены проценты за пользование кредитом:

- по первому траншу- 500 000 руб. х 18% : 365 дн. х 31 дн. = 7643,84 руб.;

- по второму траншу- 1 500 000 руб. х 18% : 365 дн. х 21 дн. = 15 534,25 руб.

Из этой суммы в затраты можно включить:

- по первому траншу - 500 000 руб. х (10% х 1,1) : 365 дн. х 31 дн. = 4671,23 руб.;

- по второму траншу - 1 500 000 руб. х (9,5% х 1,1) : 365 дн. х 21 дн. = 9018,49 руб.

–конец примера–

Другое дело – если возможность изменения процентной ставки предусмотрена кредитным договором. Например, в договоре закреплено, что банк вправе (если заемщик нарушит определенные условия) изменить первоначально установленную процентную ставку.

–конец примера–

Часто бывает так: желая избежать нормирования расходов, фирмы при заключении кредитного договора оформляют разницу между банковской ставкой и ставкой рефинансирования в виде комиссии за ведение ссудного счета. Нередко на этом настаивают и сами банки, видимо, пытаясь таким способом скрыть реальный размер процентов.

Однако если стоимость услуг банка за ведение ссудного счета установлена в процентах от суммы непогашенного кредита, ее нужно нормировать по правилам, указанным в статье 269 НК РФ, и учитывать как внереализационный расход. Такого мнения придерживаются финансисты (см. письмо Минфина России от 30 мая 2006 г. № 03-03-04/1/486).

АКЦИЯ ГОДА

Несмотря на то, что многие банки рекламируют доступные и легкие в оформлении кредиты для бизнеса, получение такого займа зачастую становится для бухгалтера настоящим стрессом. Бесконечные сборы документов и расчеты технико-экономических обоснований кого угодно выведут из себя. И вот, когда желанные средства наконец-то получены, перед бухгалтером встает новая проблема: начисление процентов по кредиту.

Проценты по долговым обязательствам – это внереализационные расходы организации (подп. 2 п.1 ст. 265 НК РФ). При этом не важен характер полученного кредита: текущий или инвестиционный. Главное - проценты должны быть начислены за фактическое время пользования заемными средствами. Об это сказано в письме Минфина от 26 июня 2007 г. № 03-03-06/4/76.

Особенности отнесения процентов к расходам указаны в статье 269 НК РФ. Она предполагает два варианта признания начисленных процентов:

- в пределах среднего уровня процентов;

- в пределах ставки рефинансирования ЦБ РФ.

Если у компании есть кредиты, полученные на сопоставимых условиях, у нее есть право выбора одного из двух способов. В противном случае нужно применять только второй способ. Рассмотрим оба варианта подробно.

Сопоставимые условия

Проценты можно признать в полном объеме, если их размер существенно не отклоняется от среднего уровня процентов по долговым обязательствам, полученным в том же отчетном периоде на сопоставимых условиях. Отчетный период - это квартал или месяц (для тех, кто исчисляет ежемесячные авансовые платежи исходя из фактически полученной прибыли).

Сопоставимые условия определить не так просто, как может показаться на первый взгляд. Долговые обязательства считаются сопоставимыми, если они выданы (п. 1 ст. 269 НК):

- в той же валюте;

- на те же сроки;

- в схожих объемах;

- под аналогичные обеспечения.

Обратите внимание, несоответствие хотя бы одного из перечисленных критериев ведет к признанию долговых обязательств несопоставимыми. Об этом сказано в письмах Минфина от 7 июня 2006 г. № 03-06-01-04/130, от 5 марта 2005 г. № 03-03-01-04/2/35 и от 6 марта 2006 г. № 03-03-04/1/183.

Правила определения сопоставимости кредитов по срокам, объему и обеспечению нужно отразить в учетной политике. При этом финансисты советуют исходить из принципа существенности и обычаев делового оборота. Отметим, что, по разъяснениям чиновников, не могут быть сопоставлены:

– долговые обязательства, принятые от физических и юридических лиц;

– займы, у которых срок предоставления отличается более чем на 10 процентов;

– займы, объем которых отличается более чем на 20 процентов.

По кредитам, которые удалось признать схожими, рассчитывают средний уровень процентов. Далее увеличивают средний уровень в 1,2 раза. Полученный результат – и есть нормативная величина процентов по кредиту.

***************Наша справка 1**************

В Налоговом кодексе не сказано, как нужно рассчитывать средний уровень процентов. Его можно определить как среднее арифметическое ставок по сопоставимым кредитам. Другой вариант: найти среднее взвешенное ставок, то есть принимать во внимание как размер процентов, так и суммы полученных кредитов. Второй вариант более трудоемок. А учитывая, что кредиты должны быть сопоставимы, в том числе, и по объемам, то средневзвешенное и среднеарифметическое значения не должны существенно отличаться. В учетной политике нужно оговорить, какую формулу компания будет применять для расчета среднего уровня процентов.

----Конец нашей справки 1----

Если сопоставимых кредитов нет

Далеко не все фирмы получают по несколько кредитов в одном квартале. Для них, а также для тех, кто не хочет разбираться с сопоставимостью и отклонениями, предусмотрен другой вариант признания процентов. Он предполагает более существенные ограничения.

Так, предельная величина процентов принимается равной ставке рефинансирования Центрального банка, увеличенной в 1,1 раза при получении кредита в рублях; и равной 15 процентам – по обязательствам в иностранной валюте.

Допустим, организация получила кредит в мае и начисляет проценты по нему в июне, когда начала действовать новая ставка рефинансирования. Какую из ставок применять при расчете?

Если возможность изменения процентной ставки кредитным договором не предусмотрена, нужно использовать ставку рефинансирования, которая действовала на дату получения денег. Такой порядок предусмотрен положениями статьи 269 НК РФ.

Обратите внимание на средства, получаемые в рамках кредитной линии. По сумме каждого транша проценты нужно считать, исходя из ставки рефинансирования, действующей на дату его привлечения.

Первый транш в рамках кредитной линии в размере 500 000 руб. получен 10 октября 2007 года. Ставка рефинансирования, действовавшая на дату его получения - 10% годовых.

Второй транш в размере 1 500 000 руб. получен 10 декабря 2007 года. Допустим, что ставка рефинансирования ЦБ, действовавшая на дату его получения, понизилась до 9,5%.

В декабре:

Начислены проценты за пользование кредитом:

- по первому траншу- 500 000 руб. х 18% : 365 дн. х 31 дн. = 7643,84 руб.;

- по второму траншу- 1 500 000 руб. х 18% : 365 дн. х 21 дн. = 15 534,25 руб.

Из этой суммы в затраты можно включить:

- по первому траншу - 500 000 руб. х (10% х 1,1) : 365 дн. х 31 дн. = 4671,23 руб.;

- по второму траншу - 1 500 000 руб. х (9,5% х 1,1) : 365 дн. х 21 дн. = 9018,49 руб.

–конец примера–

Другое дело – если возможность изменения процентной ставки предусмотрена кредитным договором. Например, в договоре закреплено, что банк вправе (если заемщик нарушит определенные условия) изменить первоначально установленную процентную ставку.

–конец примера–

Часто бывает так: желая избежать нормирования расходов, фирмы при заключении кредитного договора оформляют разницу между банковской ставкой и ставкой рефинансирования в виде комиссии за ведение ссудного счета. Нередко на этом настаивают и сами банки, видимо, пытаясь таким способом скрыть реальный размер процентов.

Однако если стоимость услуг банка за ведение ссудного счета установлена в процентах от суммы непогашенного кредита, ее нужно нормировать по правилам, указанным в статье 269 НК РФ, и учитывать как внереализационный расход. Такого мнения придерживаются финансисты (см. письмо Минфина России от 30 мая 2006 г. № 03-03-04/1/486).

АКЦИЯ ГОДА

Читайте также:

- Какие органы осуществляют исполнительную власть в приморском крае

- Если лишили прав за вождение в нетрезвом виде можно ли ездить на мотоцикле

- Кто относится к лицам содействующим исполнительному производству

- Как осуществляют контроль фасонной поверхности

- Право и государство как ценности культуры реферат