Кто сдает 240 декларацию

Обновлено: 03.05.2024

Далее представлены ответы на самые рапространенные вопросы по заполнению, подготовке и отправке энергодекларации. Напоминаем, что специалисты нашей компании осуществляют подготовку энрегодеклараций, заполнение и расчет, стоимость услуг начинается от 2000 руб.

Где взять приказ, порядок заполнения, инструкцию по заполнению, примеры и формы самих деклараций?

Всю необходимую информацию по заполнению можно скачать на сайте Минэкономразвития России в разделе Департамента конкуренции, энергоэффективности и экологии.

Если помещение находится в аренде, должна ли заполняться декларация?

Да. Для организаций без филиалов декларация заполняется только по вкладке "Общий раздел", для организаций с филиалами заполняются вкладки "Общий разлел" и "Общий раздел филиала". Раздел по зданиям в декларации заполняется только для тех арендуемых зданий, строений, сооружений, в отношении которых у организаций есть право внесения неотделимых улучшений, направленных на реализацию мероприятий по энергосбережению и повышению энергоэффективности (право на реконструкцию систем освещения, водоснабжения, отопления, право на утепление зданий, замены оборудования, установленного собственником здания). В противном случае заполнения раздела по зданиям не требуется.

Как преобразовать Excel декларацию в формат PDF?

1) "Файл" - "Печать" - Принтер (выбираем: Microsoft Print To PDF) - Напечатать всю книгу - Книжная ориентация, А4, Настраиваемые поля, Параметры масштабирования (Выбираем: Вписать все столбцы на одну страницу) - Жмем "Печать" - Пишем название декларации согласно инструкции - Сохраняем.

В какой срок должны быть представленны декларации в формате PDF и Excel?

До 30 апреля 2020 года.

Нужно ли указывать год на титульном листе декларации?

Да, нужно обязательно указать год за который представляется декларация.

Кем заполняются декларации, если у организации есть филиалы (представительства)?

В случае наличия у субъекта декларирования филиалов (представительств), по решению головной организации, декларации в отношении головной организации и в отношении каждого филиала (представительства) могут заполняются ответственными лицами головной организации и соответствующих филиалов (представительств) самостоятельно.

При этом, сведения, указанные в декларациях филиалов (представительств) субъекта декларирования, должны быть проверены и подтверждены головной организацией субъекта декларирования.

Какие формы деклараций заполнять в случае наличия у организации филиалов (представительств) и без?

Организация должна прислать на электронную почту Минэкономразвития России в формате PDF и Excel один из двух следующих вариантов декларации: если организация не имеет филиалов, то заполняется декларация под названием "Декларация_без филиалов" согласно инструкции; если у организации есть филиалы, то заполняется декларация под названием "Декларация_с филиалами" согласно инструкции.

Кто осуществляет сбор деклараций?

Реквизиты каких документов требуется указать по пункту 13 общего раздела декларации?

Указываются реквизиты годового отчёта о деятельности учреждения, который сдается в ГРБС. Также, при наличии, реквизиты отчета о выполнении программ энергосбережения и повышения энергетической эффективности.

На какой документ необходимо поставить усиленную квалифицированную электронную подпись?

При подаче декларации в форме электронного документа в формате PDFи Excel отправкой на электронную почту Минэкономразвития России или по системе межведомственного электронного документооборота усиленную квалифицированную электронную подпись необходимо ставить на документ в формате PDF.

Нужно ли заново подавать декларации, если подали по Приказу №401?

Пояснение:

Приказ № 401 Минэнерго России регламентирует форму и порядок подачи информации об энергосбережении и о повышение энергетической эффективности, в нем не говорится про декларации о потреблении энергетических ресурсов.

Из всего вышеприведенного два важных вывода:

В период с момента вступления в силу требований Закона № 261-ФЗ о предоставлении деклараций о потреблении энергетических ресурсов до вступления в силу приказа № 707 об утверждении порядка предоставления деклараций (с 16 января 2019 года по 13 марта 2019 года) состав для административного правонарушения фактически отсутствовал, т.к. таким составом является нарушение требований к форме и порядку предоставления декларации, которые в этот период не были регламентированы.

Предоставление информации по приказу № 401 не является выполнением требований Закона № 261-ФЗ о предоставлении декларации о потреблении энергетических ресурсов.

В какой форме необходимо направлять документы?

Существует два варианта подачи деклараций:

Вариант 1 – в формате электронного документа:

декларации создаются и сохраняются в форматах PDF и Excel;

PDF подписывается усиленной квалифицированной электронной подписью;

создается сопроводительное письмо;

весь пакет документов направляется на электронную почту Минэкономразвития России ( Адрес электронной почты защищен от спам-ботов. Для просмотра адреса в вашем браузере должен быть включен Javascript. ) или по системе межведомственного электронного документооборота в Минэкономразвития России.

Вариант 2 – на бумажном носителе (в случае отсутствия технической возможности составления декларации в форме электронного документа):

все листы декларации, составленной на бумажном носителе, нумеруются сквозной нумерацией, прошиваются, скрепляются печатью субъекта декларирования (при наличии) и заверяются на последней странице подписью руководителя (уполномоченного им лица) субъекта декларирования;

также текстовый файл декларации размещается на электронном носителе (PDF и Excel);

и бумажная версия декларации, и электронный носитель предоставляются в Минэкономразвития России по почте заказным письмом с уведомлением о вручении и описью вложения либо иным доступным способом, обеспечивающим подтверждение получения Минэкономразвития России копии декларации в срок.

Сочетание описанных выше вариантов или другие варианты предоставления, например, отправка скана декларации с подписью руководителя по электронной почте Минэкономразвития России, не допускаются!

Разделы декларации допускается размещать на двух листах.

Подача информации по ППРФ-20

Согласно п. 5 и 6 ППРФ-20:

5. В случае отсутствия у федерального органа исполнительной власти, органа исполнительной власти субъекта Российской Федерации или органа местного самоуправления технической возможности представления информации с использованием программных средств государственной информационной системы электронный документ, сохраненный на электронном носителе (оптическом диске), вместе с сопроводительным письмом направляется на почтовый адрес оператора государственной информационной системы. Техническая возможность использования программных средств государственной информационной системы обуславливается наличием следующих условий:

а) наличие электронной вычислительной машины с характеристиками, позволяющими использовать программное обеспечение государственной информационной системы;

б) наличие подключения к сети Интернет;

в) возможность использования для подписания электронных документов электронной цифровой подписи уполномоченного лица соответствующего органа.

6. В случае отсутствия любого из указанных в пункте 5 настоящих Правил условий считается, что техническая возможность представления информации с использованием программных средств государственной информационной системы отсутствует.

Согласно п.4 ППРФ-391:

4. Создание, эксплуатация, развитие государственной информационной системы и обеспечение условий для ее функционирования осуществляются Министерством экономического развития Российской Федерации, являющимся оператором государственной информационной системы.

Следовательно, информацию, сформированную согласно ППРФ-20, необходимо направлять Минэкономразвития России, контакты для отправки приведены на официальном сайте ведомства.

Необходимо ли заполнять декларации МУП и ГУП?

Нет, заполнение деклараций не требуется, т.к. ГУП и МУП не являются учреждениями, а являются предприятиями.

Как заполнять разделы по потреблению энергоресурсов, если на несколько зданий стоит один прибор учета?

Доступ к заполнению как деклараций, так и информации по ППРФ-20 закрыт. Для предоставления информации по ППРФ-20 используйте альтернативный вариант подачи.

Для заполнения декларации нужно перечислять все здания, которые числятся на балансе или которые отапливаются?

Необходимо перечислить все здания.

При внесении информации по числу работников, общеобразовательное учреждение считает количество учеников как сотрудников, или указывать только фактических работников?

В листе по зданиям – пишется суммарное количество сотрудников и посетителей.

На какую площадь необходимо делить объем потребляемых энергоресурсов для определения удельных показателей потребления в пункте 15 листа по зданиям (ЗN)?

Необходимо делить на общую площадь.

Как заполнять декларацию, если учреждение прекратило свою деятельность путем присоединения к другому учреждению к определенной дате в 2019 году? Как в этом случае заполнять энергодекларацию за 2019 год тому учреждению, к которому с определенной даты присоединилось другое учреждение? Надо ли показывать в энергодекларации данные за период юридического лица, которое прекратило деятельность? Или надо подавать отдельную энергодекларацию за период юридическому лицу, которое прекратило свою деятельность?

Если в отчетном году произошло присоединение одного учреждения к другому, в том числе, с принадлежащим ему зданием (зданиями), необходимо к общему потреблению на конец года объединенной организации прибавить потребление присоединенного учреждения до присоединения. Заполняется в единой декларации.

Как заполнять декларацию, если организация арендует помещение в здании на возмездной или безвозмездной основе?

Декларации подаются для отдельностоящих зданий, находящихся в собственности пользователя. Декларация заполняется только для зданий, строений, сооружений, в отношении которых у организаций есть право внесения неотделимых улучшений, направленных на реализацию мероприятий по энергосбережению и повышению энергоэффективности.

В случае размещения организации в помещениях, расположенных только в части здания, строения, сооружения, подаются декларации, в которых заносится только информация об организации, информация о самом здании и потребляемых ресурсах не предоставляется (проставляются нули и прочерки).

Как узнать что декларация принята?

а) соответствие поступившей декларации (копии декларации) форме декларации, утвержденной приказом №707 Минэкономразвития России;

б) соответствие требованиям Порядка приказа № 707 Минэкономразвития России к формату декларации;

в) соблюдение срока представления декларации (копии декларации), предусмотренного Порядком приказа № 707 Минэкономразвития России;

г) соблюдение требований, установленных пунктом 5 Порядка приказа № 707 Минэкономразвития России, к оформлению копии декларации (в случае представления копии декларации на бумажном носителе).

Если в течение 30 календарных дней вам не приходит ответ – декларация считается принятой.

На кого писать сопроводительное письмо при отправке декларации? Есть ли образец сопроводительного письма?

Сопроводительное письмо пишется на Министерство экономического развития Российской Федерации (обезличенно).

Пример текста сопроводительного письма:

Декларация о доходах госслужащих — форма отчетности для контроля чиновников в области антикоррупции. Подают ее чиновники ежегодно по итогам прошедшего календарного года.

Кто заполняет декларацию

Все государственные работники, входящие в перечень должностей, утвержденный Указом президента № 557 от 18.05.2009, готовят и передают отчет о доходах госслужащих за 2021 год в кадровую службу. Раскрывать информацию о материальном состоянии семьи обязаны и те граждане, кто только заступил на службу. При приеме на работу они обязаны предоставить работодателю заполненную бумагу (это требование Федерального закона от 27.07.2004 № 79-ФЗ). Справка заполняется отдельно на каждого члена семьи. К ним относятся супруг, супруга и дети, не достигшие 18 лет на 31 декабря отчетного периода.

- на 31.12.2021 замещаемая должность не перечислена в Указе № 557;

- работник назначен или временно замещает должность после 31.12.2021.

Если в период декларационной кампании (с 1 января по 1 (30) апреля года, следующего за отчетным) изменилось наименование должности, его указывают по состоянию на 31 декабря отчетного года.

Бланк декларации и общие правила заполнения

- об имуществе, принадлежащем служащему или члену его семьи;

- о тратах за год;

- обо всех денежных средствах, полученных семьей.

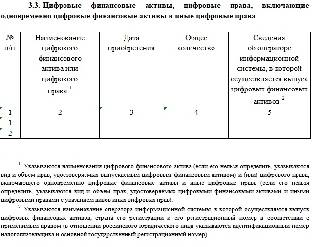

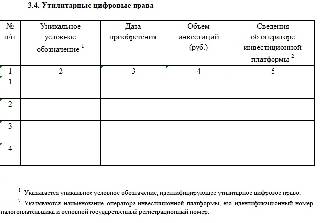

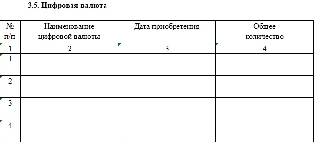

Перед заполнением обязательно надо посмотреть декларацию о доходах госслужащих за 2021 год: актуальная форма включает новые разделы для указания сведений о цифровых финансовых активах, утилитарных цифровых правах, цифровой валюте и т. п.

Для заполнения потребуются документы, подтверждающие доходы и расходы (справки 2-НДФЛ, банковские выписки, договоры купли-продажи) и владение имуществом.

Как заполнить декларацию

Существует ряд обязательных требований при заполнении документа:

- заполняется собственноручно или на компьютере;

- нельзя использовать карандаш;

- не разрешается допускать какие-либо исправления;

- если бланк предоставляется в распечатанном виде, то только на бумаге формата А4;

- недопустимо использовать корректирующую жидкость, замазывать ею ошибки.

Документ подписывает сам служащий.

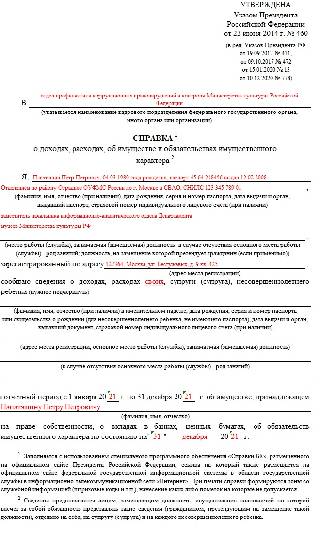

Разберем пошагово образец заполнения справки о доходах госслужащего за 2021 г. на примере заместителя начальника информационно-аналитического отдела Департамента музеев Министерства культуры РФ.

Титульный лист

Он включает персональные данные чиновника:

- Ф.И.О.;

- место работы;

- паспортные данные;

- дата рождения;

- адрес места нахождения работника.

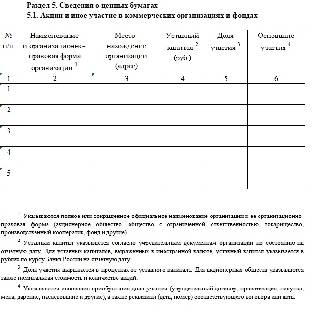

Раздел 1

В этом разделе указывается весь доход семьи. Сюда входят все денежные средства, полученные или заработанные за отчетный период (зарплата, наследство, пособие, пенсия, стипендия, доход со сдачи квартиры в аренду и другие финансовые поступления).

Раздел 2

В этом разделе документа указывается информация о крупных приобретенных объектах:

- квартира;

- загородная недвижимость;

- автомобиль;

- ценные бумаги;

- земельный участок и др.

Отражается сумма всех расходов при покупке. Для каждого приобретения надо прописать реквизиты бумаг на право владения имуществом и происхождение денежных средств для каждой отдельной траты.

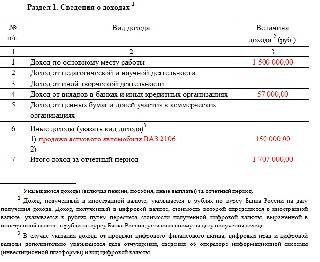

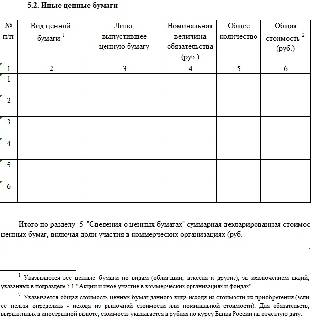

Раздел 3

Содержит сведения о недвижимости, которой владеет семья. Как показано в нашем примере заполнения декларации о доходах госслужащих за 2021 г., закон требует конкретизировать адрес места нахождения объекта, площадь, вид собственности, источники средств для приобретения имущества.

Раздел 4

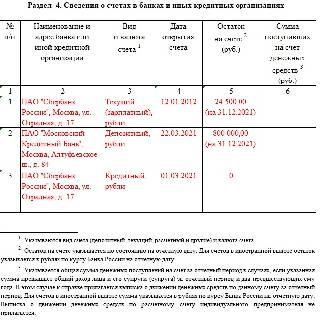

Все данные по банковским счетам госслужащего отражают в этом разделе. Вид счета значения не имеет, указывают абсолютно все.

Обязательно следует перечислить:

- наименование банка;

- в какой валюте открыт счет;

- когда открыт;

- сколько средств осталось на 31.12.2021.

Вся указанная информация должна быть точной, сверенной с банковской выпиской.

Раздел 5

Как разделы с цифровыми активами (раздел 3 образца декларации о доходах госслужащих), этот блок заполняется, если госслужащий владеет ценными бумагами, векселями, закладными. Здесь указывают информацию:

- о предприятии, выпустившем ценные бумаги;

- его организационно-правовой форме;

- размере уставного капитала;

- общей итоговой стоимости всех ценных бумаг.

Если данных нет, раздел остается пустым.

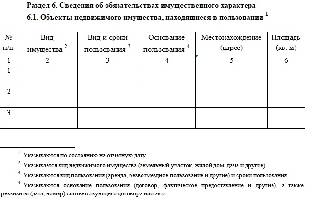

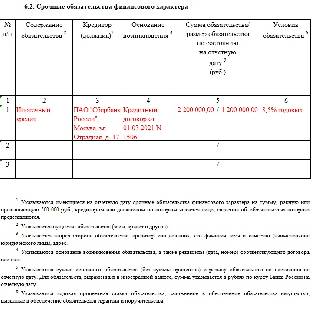

Раздел 6

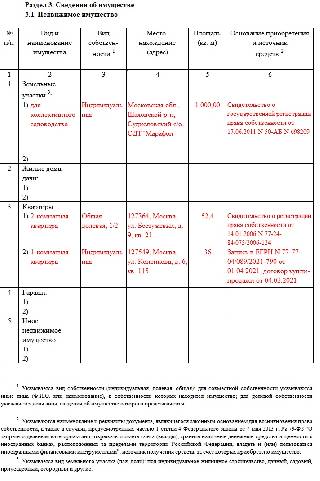

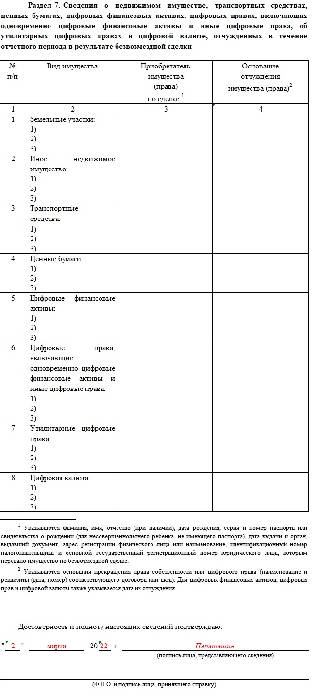

Прописываются все обязательства по кредитам и другие финансовые долги, которые погашает гражданин или должны выплатить ему. Недвижимость, пользование которой осуществляется по договору аренды или другим способом использования. Для каждого имущества следует указать тип здания, количество квадратных метров, этажей, точный адрес, период пользования.

Раздел 7

На странице содержатся сведения по всему отчужденному имуществу. Даже если информации нет, госслужащий подает эту страницу, поскольку в конце подписью он заверяет достоверность предоставленных данных.

Все описанные правила действуют и при подаче сведений о доходах муниципальных служащих за 2021 год, законодательство в этой части не делит чиновников на региональных и федеральных.

Сроки сдачи

В отдел кадров работник обязан предоставить заполненный документ до 30 апреля года, следующего за отчетным. Исключение составляют служащие администрации президента. Они предоставляют декларацию до 1 апреля.

Что будет, если не сдать отчетность

Несвоевременное заполнение или предоставление неполных (некорректных) сведений грозит госслужащему дисциплинарным взысканием или увольнением.

Если по веским причинам справка не подана на кого-то из членов семьи, обязательно вместо этого следует подать соответствующее заявление. Иначе чиновника уволят со службы.

В Декларацию по индивидуальному подоходному налогу и социальному налогу, форма 200.00, внесены очередные изменения. Новые правила составления, сроки подачи, обновленные графы и строки, добавленные классификаторы для отражения предоставленных корректировок физическим лицам, и другие требования к налогоплательщикам вы и узнаете из этой статьи.

Правила составления формы 200.00 за 2021 год

В Декларацию вносятся следующие сведения:

- данные для исчисления индивидуального подоходного налога и социального налога;

- информация об обязательных пенсионных взносах, необходимая для их исчисления, удержания и перечисления;

- о начислении и перечислении сумм социальных отчислений в Государственный фонд социального страхования и взносов на обязательное социальное медицинское страхование.

Поможем собрать и сформировать отчетность в 1С. Звоните!

Что изменилось в форме 200.00 за 2021 год?

Данные по корректировке до 2021 года отражались исключительно в суммовых выражениях, сейчас требуется расшифровка корректировок и налоговых вычетов для физических лиц. Внесенные изменения привели форму в соответствие со следующими нормативно-правовыми актами:

Перечисление ИПН, взносов на обязательное социальное медицинское страхование и обязательных взносов зависит от размера уплаченных налогов, а социальный налог имеет прямую зависимость с исчисленными социальными отчислениями.

В форме появились новые строки, предназначенные для отражения взносов на обязательное социальное медицинское страхование в свою пользу за каждый месяц отчетного квартала и итоговой суммы за квартал индивидуальными предпринимателями:

- 00.012 I;

- 00.012 II;

- 00.012 III;

- 00.012 IV.

В этот список не вошли специальные налоговые режимы для хозяйств – фермерских и крестьянских, а также на основе патента и упрощенной декларации.

Кто представляет форму 200.00 в 2021 году?

В список налогоплательщиков, которые обязаны подавать Декларацию по индивидуального подоходному налогу и социальному налогу (Форма 200.00) входят юридические лица и индивидуальные предприниматели. Исключение составляют субъекты хозяйственной деятельности, которые работают по специальным налоговым режимам.

Также декларацию предоставляют лица, которые занимаются частной практикой по отчислениям и взносам в свою пользу. Освобождаются от заполнения Декларации индивидуальные предприниматели и юридические лица, которые работают на специальном налоговом режиме для крестьянских или фермерских хозяйств, на основе патента и упрощенной декларации. Юридическое лицо имеет право признать свое подразделение налоговым агентом, которое самостоятельно подает декларацию.

Какие данные отражаются в форме 200.00?

В форму 200.00 вносится следующая информация:

- об объектах налогообложения;

- исчисленные и удержанные суммы индивидуального подоходного налога;

- сведения об обязательных пенсионных взносах;

- социальный налог;

- социальные отчисления;

- отчисления и взносы на обязательное социальное медицинское страхование.

Документ состоит из непосредственной декларации и 5 приложений:

Сроки представления формы 200.00

Для формы 200.00 налоговый период – это квартал. Соответственно, форма предоставляется четыре раза в год, до 15 второго месяца, который следует за отчетным налоговым периодом:

- до 17 мая 2021 года – за 1 квартал 2021 года, так как 15 мая приходится на субботу, срок сдачи отчетности переносится;

- за 2 квартал 2021 года необходимо заполнить и подать отчетность до 16 августа 2021 года. Срок продлевается в связи с тем, что 15 августа – это нерабочий день (воскресенье);

- за 3 квартал 2021 года форму нужно подать до 15 ноября 2021 года;

- за 4 квартал – до 15 февраля 2022 года.

Где скачать шаблон формы 200.00 для ИС СОНО?

Шаблон документа доступен на официальном сайте Комитета государственных доходов Министерства финансов Республики Казахстан. Пошаговая инструкция скачивания будет следующей:

Ответы на часто задаваемые вопросы по заполнению формы 200 в 1С

Вопрос 1. При составлении формы 200 в шапке декларации не заполняются строки 200.00.01:

- сумма индивидуального подоходного налога, подлежащего уплате в бюджет (млрд. млн. тыс.);

- сумма обязательных пенсионных взносов, подлежащих перечислению (млрд. млн. тыс.).

Решение будет следующим:

Вопрос 2. В приложении 200.05 нет сведений о сотрудниках и физических лицах, которые работают по договору гражданско-правового характера.

Вопрос 3. Что делать, если в приложении 200.02 не отражается Нерезидент?

После чего откроются сведения о начислениях за квартал.

Ошибки при заполнении декларации по индивидуальному подоходному налогу и социальному налогу могут привести к серьезным последствиям ― выставлению уведомлений об устранении нарушений контролирующими органами, сдаче дополнительных форм отчетности, образованию необоснованной переплаты или же искажению данных сверки. Приведенная выше информация поможет заполнить все строки правильно.

Обращайтесь к Экспертам Первого Бита, за помощью в сборе и формировании отчетности в 1С.

закон от 15 апреля 2019 года № 63-ФЗ). Юридические лица теперь должны представлять одну декларацию по итогам года. Особенности заполнения с примерами разберём в статье.

Бланк декларации, порядок и срок представления

Налоговую декларацию по налогу на имущество по итогам 2021 года необходимо представлять на бланке, утверждённом приказом ФНС от 14 августа 2019 года № СА-7-21/405. При этом если декларация будет представлена после 15 марта, то необходимо использовать бланк в редакции согласно приказу ФНС от 28 июля 2020 года № ЕД-7-21/475.

Отчитывать должны только юридические лица, ИП от данной обязанности освобождены.

Срок представления декларации установлен не позднее 31 марта 2022 года.

Заполнять декларацию необходимо в следующей последовательности:

- Титульный лист.

- Раздел 2.

- Раздел 2.1.

- Раздел 3.

Титульный лист

Рассмотрим, какие реквизиты необходимо заполнить на титульном листе.

ИНН указывается 12-значный идентификационный номер налогоплательщика.

КПП – 9-значный код, присваиваемый в органах ФНС.

Отчётный год – 2021.

По месту нахождения – указывается код, соответствующий месту нахождения имущества, в отношении которого заполняется декларация.

Налогоплательщик – полное наименование компании.

Титульный лист (часть 1)

Далее следует блок, который заполняется в случае реорганизации (ликвидации) компании.

Форма ликвидации (код) – указывается код, из Приложения 2 к Порядку заполнения.

ИНН/КПП реорганизованной организации.

Титульный лист (часть 2)

Номер контактного телефона – рекомендовано к заполнению, поскольку у инспектора могут возникнуть вопросы по заполнению.

Далее отражается общее количество страниц декларации с указанием количества приложений.

Титульный лист (часть 3)

Заполнение титульного листа завершается блоком с информацией о лице, подтверждающем достоверность и полноту представленных сведений. Правая сторона заполняется налоговым инспектором.

Титульный лист (часть 4)

Раздел 2

Раздел предназначен для расчёта налоговой базы и исчисления суммы налога.

Для строки 002 предусмотрено два кода:

Строка 010 предназначена для кода ОКТМО.

Раздел 2 (часть 1)

В строки 020-140 необходимо помесячно нести информацию о среднегодовой стоимости имущества. Графа 3 заполняется при наличии льготируемого имущества.

Раздел 2 (часть 2)

В строке 150 приводится среднеарифметическое значение строк 020-140.

Строка 160 предназначена для кода льготы, который состоит из двух частей:

Если у компании имеется льготируемое имущество, то по нему также необходимо указать среднегодовую стоимость по строке 170, которая рассчитывается как среднеарифметическое значение.

Строка 180 отображает долю балансовой стоимости объекта недвижимого имущества на территории соответствующего субъекта РФ (если недвижимость расположена на территории нескольких субъектов).

По строке 190 отражается величина налоговой базы, которая рассчитывается как разница строк 150 и 170, умноженная на строку 180, при этом должно выполняться следующее неравенство строка 180 > 0.

В строке 210 отражается величина применяемой налоговой ставки.

Строка 215 заполняется в отношении железнодорожных путей в соответствии с п.2 ст.385.3 НК РФ.

Строка 220 содержит сумму налога, исчисленную за отчётный период. Рассчитывается как произведение строк 190 и 210.

Строки 230 и 240 заполняются в случае наличия права на применение льготы.

Строка 250 заполняется только иностранными налогоплательщиками.

Итоговая сумма налога рассчитывается как разница между строками 220 и 240 и отражается по строке 260.

Раздел 2 (часть 3)

Раздел 2.1

Данный раздел предназначен для отражения информации об объекте недвижимого имущества.

В соответствии с Разделом IV Порядка заполнения если в строке 020 указан кадастровый номер объекта, остальные строки раздела 2.1 можно не заполнять. В противном случае необходимо будет внести подробную информацию о месте нахождения налогооблагаемого объекта недвижимости.

В завершении Раздела 2.1 по строке 040 указывается код ОКОФ (Общероссийский классификатор основных фондов) и по строке 050 остаточная стоимость на 31 декабря отчётного периода.

Раздел 3

Раздел заполняется в отношении имущества, налоговая база по которому определяется в соответствии с его кадастровой стоимостью.

Строка 002 заполняется аналогично строке 002 из Раздела 2.

В строке 014 необходимо указать признак объекта недвижимости:

Строка 015 предназначена для кадастрового номера объекта.

Раздел 3 (часть 1)

По строке 020 указывается кадастровая стоимость имущества по состоянию на 1 января отчётного периода, в том числе необлагаемая стоимость по строке 025.

Строка 030 заполняется при наличии долевого участия.

Строка 035 заполняется если в отношении объекта налогообложения не установлена кадастровая стоимость, однако она имеется у здания, в котором расположен объект. В этом случае определяется доля стоимости.

Строка 040 заполняется на основании кодов из Приложения № 6 к Порядку заполнения.

По строке 050 отображается доля стоимости объекта, в случае если он расположен на территории нескольких субъектов РФ.

В строку 060 вносится величина налоговой базы, которая определяется как разница между строками 020 и 025. Если имеются значения отличные от нуля по строкам 030 и 050, то полученную разницу необходимо умножить на эти значения.

Если имеются основания для применения пониженной налоговой ставки, то соответствующую информацию необходимо отразить по строке 070.

По строке 080 указывается конечная величина налоговой ставки с учётом имеющихся льгот.

Строке 090 соответствует коэффициент, который рассчитывается при условии, что имущество находится в собственности менее года (отношение количества полных месяцев владения к числу месяцев в налоговом периоде).

Коэффициент по строке 095 указывается в случае изменения кадастровой стоимости в связи с изменением качественных или количественных характеристик и рассчитывается как отношение количества полных месяцев в налоговом периоде, в течение которых действовала указанная в строке 020 кадастровая стоимость к числу месяцев в налоговом периоде.

По строке 100 указывается сумма налога, при расчёте которой нужно учитывать ненулевые значения строк 090 и 095.

В строку 130 вносится конечная величина исчисленного налога с учётом налоговых льгот, отражённых в строке 120.

Раздел 3 (часть 2)

Раздел 1

Раздел 1 является итоговым и отображает величину налога на имущество, подлежащую уплате в бюджет.

Стоит отметить, что данных разделов внутри одной декларации может быть несколько. Количество разделов соответствует количеству кодов ОКТМО.

По строке 005 указывается признак налогоплательщика:

Строка 007 заполняется аналогично строке 002 из Раздела 2.

В строку 021 вносится исчисленная сумма налога за отчётный период, которая определяется как сумма строк 260 Раздела 2 и 130 Раздела 3.

Строки 023-027 предназначены для авансовых платежей, который были совершены налогоплательщиком в течение отчётного периода.

В строке 030 отражается сумма налога на имущество, подлежащая уплате в бюджет, которая рассчитывается как разница между исчисленным налогом (строка 021) и величиной произведённых ранее платежей (строки 023-027).

Образец заполнения декларации по налогу на имущество

Нормативная база

Читайте также:

- Что такое субъект профилактики правонарушений

- Как проверить согласие супруга на продажу недвижимости на действительность

- Кто не обязан осуществлять поддержку и сопровождение учителя

- Контролер 3 категории фсб что за должность

- Гражданское общество и правовое государство как атрибуты демократической политической системы