Кто обязан применять пбу 18 02

Обновлено: 20.05.2024

С 1 января 2020 г. будут действовать поправки к ПБУ 18/02 "Учет расчетов по налогу на прибыль организаций". Новшества вносятся согласно Приказу Минфина от 20.11.18 г. № 236н. На основании данных нововведений, а также рекомендации бухгалтерского методологического центра (БМЦ) можно облегчить применение ПБУ 18/02 в программном обеспечении 1С.

Методика использования ПБУ 18/02

На основании Приказа Минфина РФ от 20.11.18 г. № 236н вступили в силу поправки к ПБУ 18/02, а именно окончательно установлено использование балансового метода учета налога на прибыль. Кроме того, представлено четкое определение расхода по налогу на прибыль - он формируется из текущего и отложенного налога и отображается в отчете о финрезультатах.

Бухгалтерский методологический центр (БМЦ) издал рекомендацию "Порядок учета налога на прибыль" от 26.04.19 г. № Р-102/2019-КпР. Она одобрена Фондом "НРБУ "БМЦ". Данная рекомендация раскрывает порядок использования ПБУ 18/02 с учетом действия новых правил.

На основании п.п. 3-4 данной рекомендации предлагается отображать размеры текущего и отложенного налога на прибыль на конкретных субсчетах сч. 99 "Прибыли и убытки". При этом на сч. 99 не нужно отражать размеры постоянного налогового дохода (расхода).

До внесения поправок в ПБУ 18/02 определение размеров отложенных налоговых активов (ОНА) и отложенных налоговых обязательств (ОНО) осуществлялось в 1С на основании определения временных разниц (ВР) в стоимости активов и обязательств. Кроме того, исчисление объемов постоянного налогового дохода (расхода) проводилось на основании учета постоянных разниц (ПР) с отслеживанием их до счетов учета финансовых результатов.

Используя Рекомендацию и ориентируясь на поправки к ПБУ, можно не проводить детализированный учет постоянных и временных разниц. В п. 8 ПБУ 18/02 сказано: "Временная разница по состоянию на отчетную дату рассчитывается как разница между балансовой стоимостью актива (обязательства) и его стоимостью, определяемой для целей налогообложения". Таким образом, исчисление ОНА и ОНО производится только на основании информации бухгалтерского и налогового учета без отображения этих разниц.

Кроме того, в приложении к ПБУ 18/02 содержится конкретный пример, как на практике применять нововведения. Он показывает, что все показатели, которые нужны для исполнения требований данного стандарта, можно получить, имея только суммы бухгалтерского и налогового учета в оценке активов и обязательств.

Расчет отложенного налога по ПБУ 18/02 без разниц

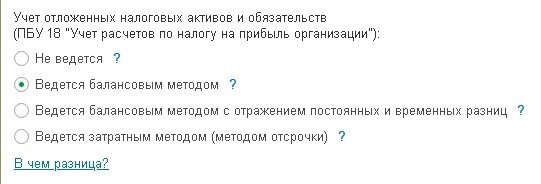

Компания 1С учла поправки в ПБУ 18/02 и внесла соответствующие изменения в программное обеспечение в части исчисления отложенного налога без учета разниц. Однако в 1С также остаются варианты использования ПБУ 18/02, которые применялись ранее. Пользователь может увидеть это через настройки учетной политики, зайдя во вкладку "Главное", где ему предоставляется возможность сделать выбор варианта учета ОНА и ОНО (рис. 1).

Для того чтобы учет ОНА и ОНО в 1С:Бухгалтерия 8 велся на основании принятых поправок в ПБУ 18/02 (т.е. с использованием балансового метода без учета разниц), в план счетов были внесены изменения. К сч. 99.02 "Налог на прибыль" были открыты дополнительные субсчета третьего порядка:

- 99.02.О - "Отложенный налог на прибыль";

- 99.02.Т - "Текущий налог на прибыль".

Когда пользователь производит исчисление налога на прибыль, размер текущего налога по сведениям налогового учета отображается по Кт 68.04.1 "Расчеты с бюджетом" и Дт сч. 99.02.Т. В этот же момент налоги разносятся по разным уровням бюджета. Исчисление текущего налога на прибыль можно подтвердить справкой-расчетом - ее форма осталась прежней.

При исчислении отложенного налога согласно ПБУ 18/02 на основании проведения регламентной операции конкретно по всем видам активов или обязательств устанавливаются временные разницы. Затем производится исчисление суммы самого отложенного налога.

Временные разницы определяются как разницы между балансовой и налоговой стоимостью актива или обязательства.

Отложенный налог определяется умножением сальдо временных разниц (по виду актива или обязательства) на ставку налога. Корреспонденция составляется на основании сравнения отложенного налога на отчетную дату и на начало года.

- Суммы ОНА указываются по Дт (Кт) 99.02.О и Кт (Дт) 09.

- Суммы ОНО указываются по Дт (Кт) 99.02.О и Кт (Дт) 77.

В справке-расчете по отложенному налогу на прибыль можно ознакомиться с конкретным исчислением ОНА и ОНО. Если в учете используется балансовый метод, т.е. без отображения постоянных и временных разниц, то в эту справку включаются дополнительные показатели - балансовая и налоговая стоимость активов и обязательств.

На основании поправок к ПБУ 18/02 в отчете о финансовых результатах произведено уточнение состава и названия показателей, которые раскрывают размер налога на прибыль. Указанное новшество введено на основании Приказа Минфина от 19.04.2019 г. № 61н. Расшифровка этих показателей в 1С содержится в справке-расчете "Расход по налогу на прибыль" (рис. 2).

При использовании балансового метода без отражения в учете разниц по-прежнему можно будет формировать отчетную форму - "Анализ учета по налогу на прибыль". Главная отличительная черта состоит в том, что разницы не подразделяются на постоянные и временные. На основании данного отчета пользователи смогут получать детальную информацию по всем показателям с возможностью их расшифровки и конкретизацией по документам. Их можно будет открывать через отчет, а если есть необходимость - корректировать информацию, содержащуюся в документах.

Нововведения, касающиеся ПБУ 18/02, а также Рекомендация БМЦ дают возможность пользователям использовать новый подход при учете расчетов по налогу на прибыль. На его основании значительно упрощается использование ПБУ 18/02 непосредственно в 1С.

Чтобы понять корректно ли ведется учет в 1С с учетом изменений в законодательстве и новыми правилами в вашей системе, вы можете заказать аудит информационной базы 1С.

Аудит базы 1с поможет вам, как подготовиться к годовой отчетности, так и проверить качество информации в вашей программе 1С. Мы поможем определить ошибки в 1С, сделаем проверку корректности регистрации документов в 1С, поможем найти проблемные операции и регистры, поможем устранить ошибки.

Новая редакция ПБУ 18/02

Новая редакция ПБУ 18/02 дополнена Приложением, содержащим практический пример определения расхода (дохода) по налогу на прибыль и связанных с ним показателей, в том числе величины чистой прибыли за отчетный период. Для наглядности расчет выполнен двумя способами:

- путем уменьшения прибыли до налогообложения на величину расхода по налогу на прибыль (так называемый балансовый метод);

- путем уменьшения прибыли до налогообложения на величину условного расхода, скорректированную на суммы постоянного налогового расхода, увеличения отложенного налогового актива и отложенного налогового обязательства отчетного периода (так называемый метод отсрочки или затратный метод).

Рис. 1. Варианты расчетов по ПБУ 18/02

В таблице 3 поименованы основные критерии, по которым отличаются данные варианты.

Рассмотрим, как в программе отражаются расчеты по налогу на прибыль в зависимости от вариантов применения положений ПБУ 18/02.

Вариант 1: ПБУ 18/02 не применяется

Пример 1

- ПБУ 18/02 не применяет;

- формирует отчет о финансовых результатах за 2019 год в редакции Приказа № 61н.

В декабре 2019 года в учете организации отражаются следующие хозяйственные операции:

Поступление оборудования, требующего включения дополнительных расходов в первоначальную стоимость, отражается в программе стандартным документом Поступление (акт, накладная) с видом операции Оборудование (раздел ОС и НМА). При проведении документа сформируются бухгалтерские проводки:

Дебет 08.04.1 Кредит 60.01 - на стоимость поступившего оборудования (200 000 руб.);

Дебет 19.01 Кредит 60.01 - на сумму НДС (40 000 руб.).

Для целей налогового учета (НУ) соответствующие суммы отражаются в специальных полях регистра бухгалтерии (для тех счетов, где поддерживается налоговый учет):

Сумма Дт НУ: 08.04.1 и Сумма Кт НУ: 60.01.

Для целей налогообложения прибыли расходами признаются понесенные налогоплательщиком обоснованные и документально подтвержденные затраты (п. 1 ст. 252 НК РФ). Соответственно, стоимость монтажа и пусконаладки не может включаться в налоговую стоимость ОС.

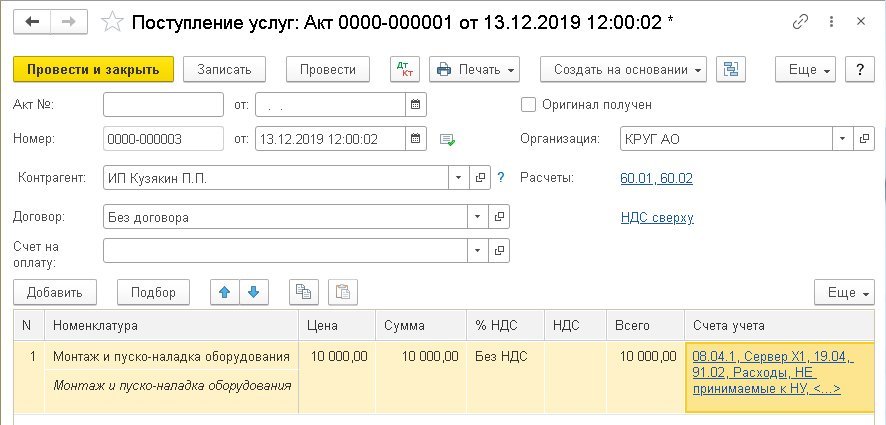

Поскольку порядок учета стоимости работ исполнителя в бухгалтерском и налоговом учете различается, документ Поступление доп. расходов не применяется. Данную ситуацию можно отразить документом Поступление (акт, накладная) с видом операции Услуги (раздел Покупки), рис. 2.

Рис. 2. Поступление услуг

В табличной части документа указывается стоимость монтажа и пусконаладочных работ в соответствии со счетом исполнителя и понесенными затратами. Из поля Счета учета по соответствующей гиперссылке осуществляется переход в форму Счета учета, которую нужно заполнить следующим образом:

При проведении документа сформируется бухгалтерская проводка:

Дебет 08.04.1 Кредит 60.01 - на стоимость пусконаладки, увеличивающей первоначальную стоимость сервера в бухгалтерском учете (БУ) (10 000 руб.);

В налоговом учете стоимость пусконаладки учитывается только по кредиту счета 60.01, то есть в специальном поле регистра бухгалтерии:

Сумма Кт НУ: 60.01.

Принятие к учету и ввод в эксплуатацию сервера регистрируются документом Принятие к учету ОС из раздела ОС и НМА.

При проведении документа формируется запись регистра бухгалтерии:

Дебет 01.01 Кредит 08.04.1 - на первоначальную стоимость объекта ОС (210 000 руб.).

При этом заполняются специальные поля регистра бухгалтерии:

Сумма Дт НУ: 01.01 и Сумма Кт НУ: 08.04.1 - на налоговую стоимость сервера (200 000 руб.).

Рассчитаем налоговую базу за 2019 год:

- выручка от реализации - 200 000 руб.;

- расходы на аренду - 100 000 руб.;

- налоговая база - 100 000 руб. (200 000 руб. - 100 000 руб.).

В декабре 2019 года при выполнении регламентной операции Расчет налога на прибыль, входящей в обработку Закрытие месяца (раздел Операции), сформируются бухгалтерские проводки с одновременным распределением по бюджетам:

Дебет 99.01.1 Кредит 68.04.1 - на сумму текущего налога на прибыль, рассчитанного по данным налогового учета (100 000 руб. х 20 % = 20 000 руб.).

Расчет налога на прибыль подтверждается одноименной справкой-расчетом.

Сформируем отчет о финансовых результатах за 2019 год в редакции Приказа № 61н. Для этого в едином рабочем месте 1С-Отчетность (раздел Отчеты - Регламентированные отчеты) следует создать новый отчет Бухгалтерская отчетность (с 2011 года). В стартовой форме отчета следует указать период (Январь - Декабрь 2019 г.), выбрать редакцию формы (от 19.04.2019 № 61н (за 2020 год)) и нажать на кнопку Создать. Отчет заполняется автоматически по кнопке Заполнить. Результат заполнения представлен в таблице 1.

Таблица 1. Показатели отчета о финансовых результатах, если ПБУ 18/02 не применяется

Наименование показателя

Код строки

Значение

(тыс. руб.)

Прибыль (убыток) от продаж

Прибыль (убыток) до налогообложения

Налог на прибыль

текущий налог на прибыль

отложенный налог на прибыль

Чистая прибыль (убыток)

Поскольку ПБУ 18/02 не применяется, отложенный налог не рассчитывается. Соответственно, расход по налогу на прибыль будет равен текущему налогу на прибыль.

В январе 2020 года сервер начинает амортизироваться в бухгалтерском и налоговом учете. Сумма амортизации сервера составит:

- 8 400 руб. - в бухгалтерском учете (210 000 руб. / 25 мес.);

- 8 000 руб. - в налоговом учете (200 000 руб. / 25 мес.).

Если организация примет решение с 2020 года применять ПБУ 18/02, то ей придется принять еще одно решение: отражать ли в учете ПР и ВР при применении балансового метода.

Вариант 2: ПБУ 18/02 применяется балансовым методом без отражения в учете ВР и ПР

Также для расчета суммы постоянного налогового расхода (дохода) требовалось вести учет постоянных разниц в стоимости активов и обязательств с прослеживанием их до счетов финансового результата.

Практический пример, приведенный в Приложении к новой редакции ПБУ 18/02, наглядно демонстрирует, что, зная только суммы БУ и НУ в оценке активов и обязательств, можно получить все показатели, необходимые для выполнения требований стандарта.

Счета 99.02.Т и 99.02.О соответствуют показателям, раскрывающим величину налога на прибыль в отчете о финансовых результатах в редакции Приказа № 61н:

При выполнении регламентной операции Расчет отложенного налога по ПБУ 18 по каждому виду активов и обязательств определяются временные разницы - как разницы между балансовой и налоговой стоимостью актива (обязательства) на отчетную дату.

Затем рассчитываются суммы отложенного налога. Отложенный налог на отчетную дату рассчитывается как произведение сальдо временных разниц по виду актива (обязательства) и текущей ставки налога. При этом проводки формируются исходя из сравнения отложенного налога, рассчитанного на отчетную дату, и отложенного налога, рассчитанного на начало года.

Рассмотрим применение этого варианта на примере.

Пример 2

Но при выполнении регламентной операции Расчет налога на прибыль в декабре 2019 года корреспонденция счетов будет иной:

Дебет 99.02.Т Кредит 68.04.1 - на сумму текущего налога (20 000 руб.). При этом сумма налога распределяется по бюджетам.

Расчет текущего налога на прибыль подтверждается справкой-расчетом, форма которой не зависит от варианта применения ПБУ 18/02.

На конец 2019 года балансовая стоимость сервера превышает его налоговую стоимость на 10 000 руб. (210 000 руб. - 200 000 руб.). Соответственно, разница по виду актива Основные средства составляет 10 000 руб. и является налогооблагаемой временной разницей.

Обратите внимание, при применении балансового метода (без отражения в учете ПР и ВР) показатели ПР и ВР в стандартных отчетах недоступны.

При выполнении регламентной операции Расчет отложенного налога по ПБУ 18 в декабре 2019 года по виду актива Основные средства признается отложенное налоговое обязательство:

Дебет 99.02.О Кредит 77 - на сумму 2 000 руб. (10 000 руб. х 20 %).

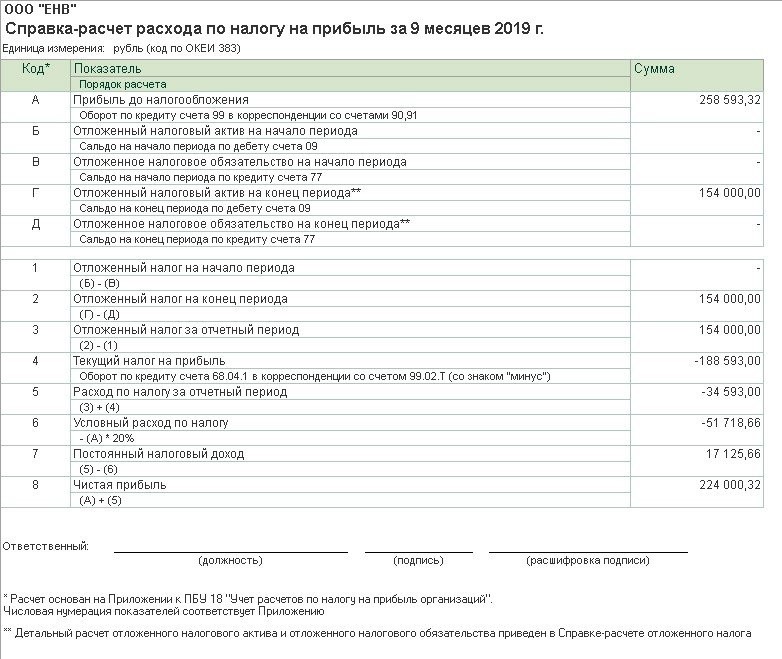

Детальный расчет ОНА и ОНО приводится в Справке-расчете отложенного налога на прибыль (рис. 3). При применении балансового метода справка дополнена показателями балансовой и налоговой стоимости активов и обязательств на отчетную дату.

Рис. 3. Справка-расчет отложенного налога за 2019 год

Для расшифровки показателей отчета о финансовых результатах в программе предусмотрена новая справка-расчет Расход по налогу на прибыль (рис. 4). Структура справки-расчета соответствует Приложению к ПБУ 18/02.

Как видим, сумма постоянного налогового расхода (2 000 руб.) определилась расчетным путем без выявления и отражения в учете ПР.

Рис. 4. Справка-расчет расхода по налогу на прибыль за 2019 год

Поэтому у пользователя могут возникнуть вопросы:

- Почему один факт хозяйственной жизни (осуществление затрат на монтаж и пусконаладку оборудования, не подтвержденных документально и не признанных для целей налогового учета) привел к формированию и ПНР, и ОНО в одном отчетном периоде?

- Правомерно ли считать постоянной разницу, которая в текущем периоде не формирует бухгалтерскую прибыль (убыток) и не учитывается для целей налогообложения прибыли, то есть не соответствует условиям возникновения ПР, изложенным в пункте 4 ПБУ 18?

- Правомерно ли признание ПНР в текущем периоде, если осуществленные затраты будут формировать бухгалтерскую прибыль (убыток) только в последующих отчетных периодах и никогда не будут учтены для целей налогообложения прибыли?

При этом в отношении выявленных временных разниц организация должна признавать ОНА или ОНО в соответствии с общими требованиями ПБУ 18/02.

Теперь разберемся, почему признается постоянный налоговый расход.

По нашему мнению, постоянными разницами, возникающими в текущем периоде, следует считать в том числе и те разницы, которые в текущем периоде не формируют бухгалтерскую прибыль (убыток) и не учитываются для целей налогообложения прибыли, но:

- приведут к формированию бухгалтерской прибыли (убытка) в последующих отчетных периодах и никогда не будут учтены для целей налогообложения прибыли;

- будут учтены для целей налогообложения прибыли в последующих отчетных периодах и никогда не приведут к формированию бухгалтерской прибыли (убытка).

Иными словами, считаем, что периодом возникновения постоянной разницы и, соответственно, признания постоянного налогового расхода (дохода) является тот период, в котором произошли события, обусловившие ее возникновение. По условиям Примера 2 это декабрь 2019 года, когда были выявлены факты, не позволяющие признать затраты (10 000 руб.) в составе налогооблагаемой базы в будущем (а не тот период, в котором фактически наступают последствия этих фактов, повлиявшие на показатели декларации по налогу на прибыль).

С экономической точки зрения признание ПНР - это результат событий в жизни предприятия, которые привели к дополнительному расходу по налогу. Первый абзац пункта 7 ПБУ 18/02 как раз описывает взаимосвязь между суммой постоянного налогового расхода, расхода по налогу и текущего налога: ПНР - это превышение налоговых платежей (над условным расходом).

В силу третьего абзаца пункта 7 ПБУ 18/02 и по условиям Примера 2: ПНР = 2 000 руб. (10 000 руб. х 20 %). Но тот же самый результат можно получить, не высчитывая постоянные разницы, как и продемонстрировано справкой-расчетом Расход по налогу на прибыль.

Сформируем отчет о финансовых результатах за 2019 год в редакции Приказа № 61н. Результат заполнения представлен в таблице 2.

Таблица 2. Показатели отчета о финансовых результатах, если ПБУ 18/02 ведется балансовым методом

Вступают в силу изменения в ПБУ 18/02 – документ, регламентирующий учет расчетов по налогу на прибыль. Поправки утверждены приказом Минфина РФ № 236н от 20.11.2018. Их довольно много: наряду с изменениями методологии расчетов, вводятся новые понятия и технические термины. Познакомимся с нововведениями и разберемся с особенностями расчета налога в связи с внедрением трансформаций.

Применение ПБУ 18/02 с 2020 года

Отметим, что утвержденные изменения станут обязательными с отчетности за 2020 год, но подготовиться к ним лучше заранее. К тому же не возбраняется опираться на новую редакцию ПБУ уже сейчас – при подготовке отчетности за 2019 год.

ПБУ 18/02 диктует правила образования в бухучете и порядок раскрытия в бухотчетности сведений о расчетах по налогу на прибыль (НП), а также устанавливает связь между показателями прибыли по бухучету и базы, рассчитанной в налоговом учете.

Новые понятия в ПБУ 18/02 с 2020 г.

Перечислим термины, которыми оперирует ПБУ:

-

; ;

- отложенные налоговые обязательства (ОНО) и активы (ОНА);

В новом ПБУ 18/02 с 2020 г. понятия ПНО и ПНА упразднены и заменены на:

- постоянный налоговый расход (ПНР) вместо ПНО;

- постоянный налоговый доход (ПНД) вместо ПНА.

Замена названий не повлияла на порядок расчета значений ПНР и ПНД, он остался тем же, что и при исчислении ПНО и ПНА, т.е. эти показатели по-прежнему обозначают величину НП, изменяющую платеж по налогу в отчетном периоде. Признают их в периоде образования ПР, а исчисляют ее произведением на ставку налога.

Временные разницы в ПБУ 18/02 с 2020 года

ВР рассчитывают разностью между стоимостью актива/обязательства по балансу и в налоговом учете. В зависимости от влияния на облагаемую прибыль, временные разницы разделяют на вычитаемые (ВВР) и налогооблагаемые (НВР). Ранее эти понятия приводились в п. 11 и 12 Положения, в новой редакции им отведен п. 11, а п. 12 упразднен.

Изменение ПБУ 18/02 с 2020 года: расчет налога на прибыль

Отложенный налог (еще одно новое понятие) определяется суммированным изменением ОНА и ОНО.

Таблица изменений в ПБУ 18/02

В представленной таблице мы сгруппировали все изменения ПБУ 18/02:

Раздел

Что изменилось

Было

Стало

Применение ПБУ дает возможность отражать в бухучете и отчетности разницу в сумме налога по бухучету от суммы НП в декларации.

Изменено название раздела

Скорректированы правила расчета ВР и ПР по КГП

Дополнен п. 3: Участниками консолидированных групп налогоплательщиков ВР и ПР исчисляются из величины базы, включаемой в общую базу налога по консолидированной группе.

В п.7 упразднено понятие ПНО и ПНА

Под ПНО (ПНА) понимается сумма налога, изменяющая налоговый платеж в отчетном периоде.

То же понятие теперь под аббревиатурой ПНР (ПНД). Алгоритм их определения не изменился.

П. 8 дополнен расчетом ВР

В расчет ВР теперь включаются итоги операций, не входящие в бух. прибыль, которая формирует базу НП в других периодах. ВР исчисляется как разница в стоимостях актива/обязательства по балансу и в налоговом учете.

В п. 11 теперь прописываются понятия вычитаемых и налогооблагаемых ВР. Представлен единый перечень причин возникновения ВР без разбивки их на ВВР и НВР

П.11 ВВР образуют отложенный НП, уменьшающий сумму налога к уплате в следующих периодах. Причины их образования:

- разница в способах начисления износа ОС и признания расходов в налоговом и бухучете;

- перенос на будущее убытка, не использованного в уменьшение НП;

- применение разных критериев признания остаточной стоимости реализованных ОС и затрат, понесенных при продаже в налоговом и бухучете;

- наличие задолженности перед кредиторами;

- прочие аналогичные разницы.

П.11. ВВР образуют отложенный НП, уменьшающий сумму налога к уплате в бюджет в будущих периодах, НВР – наоборот, приводят к увеличению НП.

Причины возникновения ВР:

- использование разных подходов к оценке стоимости и износа ОС и НМА в налоговом и бухучете;

- разные методы формирования себестоимости продаж в налоговом и бухучете;

- различия в налогообложении затрат, связанных с реализацией ОС и НМА, в налоговом и бухучете;

- переоценка имущества в бухучете;

- признание в бухучете обесценения вложений с неопределяемой текущей стоимостью, ТМЦ и других активов;

- различные критерии создания резервов в налоговом и бухучете;

- признание в бухучете оценочных обязательств;

- разница в налоговом и бухучете в отражении уплаченных процентов;

- не использованный в уменьшение НП в отчетном периоде и перенесенный на будущее убыток;

- прочие подобные различия.

П.12. НВР приводят к возникновению отложенного НП, увеличивающего сумму налога к уплате в будущих периодах.

НВР возникают из-за:

- различий в методах начисления износа ОС и НМА, признания выручки от реализации ТМЦ и процентных доходов в налоговом и бухучете;

- разных критериев учета уплачиваемых процентов;

- прочих идентичных различий.

П. 14: дополнен расчет ОНА в консолидированных группах налогоплательщиков (КГН)

В расчет ОНА не входит величина убытка, допущенного одним из участников КГН в уже учтенной налоговой базе КГН.

П. 20 дополнен: дано определение расхода/дохода по НП и алгоритм его расчета

Из п. 20 изъято указание об учете условного дохода/расхода на субсчете к счету 99

Под расходом/доходом по НП понимают сумму НП в величине, корректирующей прибыль до налогообложения.

Расход/доход по НП определяется суммированием текущего и отложенного НП. При этом отложенный НП рассчитывается как суммарное изменение ОНА и ОНО.

П. 21: упрощено определение текущего НП

Из предыдущей редакции изъят алгоритм его расчета на основе корректировок ОНА и ОНО.

Текущим НП признается налог для целей налогообложения, определяемый в соответствии с НК РФ.

П. 22 дополнен правилами формирования текущего НП участниками КГН

На счете расчетов внутри КГН отражается сумма НП по КГН в целом, подлежащая перечислению участником КГН на основе общей базы налога, сформированной в соответствии с НК РФ.

П. 24 определяет, каким образом НП отражается в отчетных формах

В ОФР в отдельных строках указывают ПНА (ПНО), изменения ОНА и ОНО, текущий НП

В ОФР отдельными статьями будет отражаться:

- расход/доход по НП с разделением на отложенный и текущий НП, изменяющий прибыль до налогообложения;

- НП по операциям, не входящим в бух. прибыль, уменьшающий или увеличивающий чистую прибыль.

Разница между суммой текущего НП, исчисленного участником КГН, и суммой средств, причитающейся ему или с него, фиксируется в ОФР отдельно и указывается как перераспределение НП внутри КГН.

В п. 25 изменен перечень показателей, отдельно раскрываемых в пояснениях к балансу и ОФР

При наличии ПНО (ПНА), изменений ОНО и ОНА, раскрываются:

- условный расход/доход по НП;

- ПР и ВР, повлекшие изменения условного расхода/дохода в текущем времени;

- суммы ПНО (ПНА), ОНО (ОНА);

- причины изменений ставок НП (если были).

В пояснениях отражают:

- отложенный НП, причины его возникновения:

- ВР в отчетном периоде;

- изменения ставки НП или правил налогообложения;

- признание ОНА при вероятности будущего получения прибыли;

- величины, разъясняющие связь между расходом/доходом по НП и значением прибыли до налогообложения;

- иные необходимые сведения.

В ПБУ 18/02 изменения с 2020 года коснутся не только непосредственно расчета налога, но и представления информации по его раскрытию. Кроме того, внесены существенные уточнения для консолидированных групп налогоплательщиков: участникам КГН придется определять базу налога из величины своей базы, включаемой в общую по группе, а формировать НП на счете расчетов по КГН. На этом счете у ответственного участника КГН аккумулируется рассчитанная сумма НП к уплате по КГН в целом.

Полные тексты нормативных документов в актуальной редакции вы всегда сможете посмотреть в КонсультантПлюс.

Нет времени читать? Шпаргалка по содержанию статьи:

О ПБУ 18/02

Основное предназначение Положения по бухгалтерскому учету 18/02 – учет расхождения между бухгалтерской прибылью (убытком) и прибылью, исчисленной в соответствии с требованиями гл. 25 НК РФ (утверждено Приказом Минфина от 19.11.2002 № 114н).

Поэтому мы рекомендуем все-таки не бояться и применять ПБУ 18/02.

Ключевые понятия:

ПР – постоянные разницы

ВР – временные разницы

ПНА – постоянные налоговые активы

ПНО – постоянные налоговые обязательства

ОНА – отложенные налоговые активы

ОНО – отложенные налоговые обязательства

Текущий НП – текущий налог на прибыль

Условный расход по НП

Условный доход по НП

Постоянные разницы

Постоянные разницы (ПР) – это доходы (расходы), которые влияют на формирование бухгалтерской прибыли (убытка), но не учитываются при определении налоговой базы по налогу на прибыль (НП) как отчетного, так и последующих отчетных периодов. Сюда относятся всевозможные добровольные отчисления в различные фонды, пожертвования, подарки.

Также это доходы (расходы), которые учитываются при определении налоговой базы по НП отчетного периода, но не признаются для целей бухучета доходами (расходами), как отчетного, так и последующих отчетных периодов.

В рамках трансфертного ценообразования налогоплательщик доначисляет какие-то доходы или расходы до рыночных цен. Его контрагент является взаимозависимым лицом, причем в бухучете все остается без всяких корректировок на основании первичных документов.

Помимо этого, ПР – это расходы, которые учитываются при формировании финансового результата в БУ в полном объеме, а для целей НУ нормируются: расходы на рекламу, представительские расходы, расходы на добровольное медицинское страхование.

В том отчетном периоде, когда возникают постоянные разницы, формируются постоянные налоговые активы (ПНА) и постоянные налоговые обязательства (ПНО).

ПНО и ПНА исчисляются как произведение постоянных разниц и ставки налога на прибыль, действующей на отчетную дату.

ПНО – это сумма налога, которая приводит к увеличению платежей по налогу на прибыль в отчетном периоде. Проводка, позволяющая начислить ПНО: Д 99.02.3 К 68.04.2.

Обратной проводкой начисляется ПНА: Д 68.04.2 К 99.02.3. Это сумма налога, уменьшающая налог на прибыль.

Временные разницы

Временные разницы (ВР) – это доходы и расходы, формирующие бухгалтерскую прибыль (убыток) в одном отчетном периоде, а налоговую базу по НП в другом или других отчетных периодах.

В отчетном периоде, когда возникают ВР между данными БУ и НУ, формируются отложенные налоговые активы (ОНА) и отложенные налоговые обязательства (ОНО).

Временные разницы подразделяются на вычитаемые (ВВР) и налогооблагаемые (НВР).

Вычитаемые временные разницы образуются, если какие-либо расходы в БУ уменьшают бухгалтерскую прибыль в отчетном периоде, а в НУ будут приняты только в следующих отчетных (налоговых) периодах.

Малые предприятия вправе единовременно амортизировать основное средство (ОС), которое относится к хозяйственному инвентарю, а в НУ, если такое ОС удовлетворяет условиям амортизируемого имущества, оно будет амортизироваться в течение срока полезного использования. Таким образом, будет образована ВВР.

И в том отчетным периоде, когда возникают ВВР, формируются отложенный налоговый актив, который также исчисляется как произведение этой разницы на текущую ставку налога на прибыль.

Начисляется ОНА по дебету счета 09, погашается – по кредиту счета 09 в корреспонденции со счетом 68.04.2.

Налогооблагаемые ВР образуются, если в отчетном периоде налоговая база по НП уменьшается, а бухгалтерская прибыль будет уменьшена на эту сумму в следующих отчетных (налоговых) периодах.

Если приобретено ОС, стоимость которого 60 000 руб., то в НУ оно амортизироваться не будет, а его стоимость будет сразу учтена в расходах текущего периода, а в БУ стоимость будет погашаться посредством амортизации в течение срока полезного использования.

В том отчетном периоде, когда возникает НВР, признаются отложенные налоговые обязательства.

Изменение величины ОНО рассчитывается как произведение НВР на ставку налога на прибыль, действующую на отчетную дату. Начисляется ОНО по дебету счета 77, погашается – обратной проводкой по кредиту счета 77 в корреспонденции со счетом 68.04.2.

Условные доходы и расходы

Условный расход (условный доход) по налогу на прибыль (УН) – это сумма, рассчитанная как произведение финансового результата по данным БУ и ставки налога на прибыль. Фактически, это налог на прибыль, исчисленный исходя из данных БУ.

Д 99.02.1 К 68.04.2 – начислен условный расход по налогу на прибыль.

Д 68.04.2 К 99.02.1 – начислен условный доход по налогу на прибыль.

Текущий налог на прибыль (Нпр) представляет из себя сумму условного дохода (расхода) по налогу на прибыль, скорректированную на суммы ПНО, ПНА, ОНО, ОНА:

Нпр = +/–УН + ПНО – ПНА +/– ОНА +/– ОНО

Согласно п. 22 ПБУ 18/02 организация имеет право определять величину текущего налога на прибыль одним из двух способов: либо на основе данных, сформированных в БУ, в соответствии с п. 20 и п. 21 ПБУ 18/02, либо на основе налоговой декларации по налогу на прибыль.

Но в любом случае, независимо применятся ли ПБУ 18/02, должно соблюдаться правило:

Сумма текущего налога на прибыль должна быть равна сумме налога на прибыль, рассчитанного по данным налогового учета.

Непосредственно в отчете о финансовых результатах и в налоговой декларации отражается одна и та же сумма текущего налога на прибыль.

В программе сформируем Декларацию по налогу на прибыль. Мы увидим, что суммы налога на прибыль, исчисленные по ставкам, отличающихся от ставки 20%, отражаются в листе 04. При этом в стр. 010 Налоговая база – 2 000 000 руб., ставка налога 13%, по стр. 040 отражена сумма налога на прибыль 260 000 руб.

Доходы и расходы от обычных видов деятельности указываются в листе 02. Поскольку доход от дивидендов отражен во внереализационных доходах, то мы исключаем эти дивиденды из прибыли по стр. 070, чтобы избежать двойного налогообложения. Таким образом очищенная от дивидендов налоговая база умножается на ставку 20%, и исчисляется налог в размере 300 000 руб.

В БУ программа покажет исчисленный налог в размере 700 000 руб.

В то время как исходя из декларации по налогу на прибыль по стр. 040 листа 04 у нас 260 000 руб., и по стр. 180 листа 02 – 300 000 руб.

Получается расхождение между данными БУ и НУ, чего быть не должно. Где же ошибка?

Рекомендуем корректировать в БУ исчисление УН, ПНО, ПНА, ОНО, ОНА, если вы имеете доход, который облагается по ставке отличных от ставок, указанных в п. 1 ст. 284 НК РФ.

Учет разниц в оценке активов и обязательств

Для того чтобы отражать в БУ и отчетности ПНО, ПНА, ОНО, ОНА, рассчитать текущий налога на прибыль в соответствии с нормами ПБУ 18/02, необходимо определить величину ПР и ВР. Мы знаем, что ПР и ВР могут возникать при признании доходов и расходов, но это не всегда так.

Что такое виды активов и обязательств в ПБУ 18/02 вы не найдете, но в терминах программы каждому виду актива или обязательства соответствует один или несколько счетов, в проводках, по которым отражаются ВР в оценке активов и обязательств. Причем есть такие виды активов и обязательств, по которым суммовая оценка определяется по нескольким счетам, например, ОС, НМА.

Каким образом регистрируется разница в оценке стоимости активов и обязательств?

Причем для НУ не всегда может выполняться правило двойной записи, поскольку не на всех счетах поддерживается НУ. И суммовые показатели могут определяться как автоматически при проведении документов, так и могут указываться в операциях, введенные вручную.

Выручка от реализации для целей НУ

Напомним об особенностях учета для выручки от реализации для целей НУ.

Выручка от реализации для целей налогообложения учитывается без НДС и акцизов. Поэтому в НУ не отражаются суммы налогов, пошлин, акцизов, учтенных в БУ на счетах 90.03, 90.04, 90.05.

В БУ доход отражается с учетом НДС, а НДС учитывается на отдельных счетах. Но в свернутом виде все равно выручка указывается в нетто-оценке. А в НУ она сразу очищается от НДС и указывается в нетто-оценке без пошлин, акцизов и НДС. Поэтому визуально разница есть, но на деле ее не возникает.

Доходы по кредиту счета 90.01 учитываются в нетто-оценке.

Обратите внимание, что не возникает постоянных и временных разниц!

Чтобы проанализировать данные по ПР и ВР, во всех стандартных отчетах есть настройки, где можно включить соответствующие флаги и проанализировать ПР, ВР, скомбинировать различны показатели, чтобы просмотреть данные БУ, НУ.

Для суммовых показателей проводок должно соблюдаться следующее правило:

БУ = НУ + ПР + ВР

То есть оценка стоимости актива или обязательства в БУ должна равняться оценке стоимости актива или обязательства в НУ с учетом постоянных и временных разниц.

Где БУ и НУ – оценка стоимости актива или обязательства в БУ и НУ.

ПР и ВР – сумма постоянных и временных разниц в стоимости актива или обязательства.

Для тех счетов, где поддерживается НУ, должно соблюдаться ключевое правило соотношения сумм проводки: БУ = НУ + ПР + ВР, особенно для операций, введенных вручную!

Также стоит не забывать, что в оборотах счетов 68.04 и 99.09 может быть погрешность за счет округления налогов, но не более чем на 3-4 руб. за год.

Рекомендуем проверять обороты счета 68.04 в корреспонденции со счетом 99.09.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Цель курса: дать навыки и изучить специфику применения ПБУ 18/02. Рассмотреть различия в порядке, условиях и моменте признания доходов и расходов в налоговом и бухгалтерском учете. На практических примерах рассмотреть отражение отложенных налоговых активов, и обязательств. Научиться рассчитывать налог на прибыль по правилам ПБУ 18/02 и отражать информацию по налогу на прибыль в формах бухгалтерской отчетности.

Ближайшая группа

Для физ.лиц

Для организаций*

Преподаватели

Санкина Екатерина Викторовна

Иванов Валерий Георгиевич

Описание курса

С 2020 года организации, применяющие ПБУ 18/02 "Учет расчетов по налогу на прибыль организаций", обязаны применять его в новой редакции, сближающей российский бухгалтерский учет с международными стандартами. Отчетность за 2022 год должна будет быть составлена с учетом новой редакции данного ПБУ. Важное новшество в ПБУ 18/02 является применение с 2020 года балансового метода определения временных разниц.

В рамках программы курса будут рассмотрены ключевые аспекты по применению ПБУ 18/02, формированию балансовой и налоговой стоимости активов и обязательств, отражению отложенных налоговых активов и обязательств в бухгалтерском учете, источникам возникновения разниц между бухгалтерском и налоговом учете и их влияние на величину прибыли.

Курс является прикладным. Он рассчитан на бухгалтеров, главных бухгалтеров, руководителей, специалистов финансовых и бухгалтерских служб, внутренних аудиторов. Курс будет интересен налоговым юристам, налоговым консультантам. Курс будет полезен для специалистов, желающих повысить свои профессиональные знания в бухгалтерском учете и налогообложении.

Вы научитесь

- Отражать отложенные активы и обязательства на счетах бухгалтерского учета с применением ПБУ 18/02

- Определять финансовый результат и рассчитывать налог на прибыль согласно ПБУ 18/02 по новой редакции ПБУ 18/02

- Отражать информацию по расчету налога на прибыль в формах бухгалтерской отчетности в новой редакции ПБУ 18/02

Вы будете знать

- Какие факторы влияют на состав разниц в оценке доходов, расходов, активов и обязательств

- Особенности применения ПБУ 18/02 в организациях

Специалисты, обладающие этими знаниями и навыками, в настоящее время крайне востребованы.

Большинство выпускников наших курсов делают успешную карьеру и пользуются уважением работодателей.

Предварительная подготовка

Требуемая подготовка: Успешное окончание курса Бухгалтерский учет 2022. Теория и практика или эквивалентная подготовка. Успешное окончание курса Налогообложение 2022. Ведение налогового учета, проблемы и решения или эквивалентная подготовка.

Для определения уровня предварительной подготовки рекомендуем Вам пройти бесплатное тестирование.

Тестирование по курсу

Программа курса

- ПРИКАЗ МИНФИНА РФ от 19 ноября 2002 г. N 114н (в ред. от 20.11.2018 N 236н)

- Взаимосвязь бухгалтерского и налогового учета. Рациональность в применении ПБУ 18/02.

- Влияние на величину чистых активов и на сумму чистой прибыли (убытка) организации за отчетный период

- Условный расход (условный доход) – понятие

- Определение суммы условного расхода (условного дохода)

- Текущий налог на прибыль – понятие

- Выбор метода отражения разниц между бухгалтерским и налоговым учетом.

- Условный расход (условный доход) по налогу на прибыль

- Постоянные и временные разницы

- Формирование отложенных налоговых активов, и обязательств и отражение их на счетах бухгалтерского учета

- Исчисление налога на прибыль в соответствии с ПБУ 18/02

Модуль 3. Основные изменения в ПБУ 18/02 "Учет расчетов по налогу на прибыль организаций" (1,5 ак. ч.)

Модуль 4. Формирование отложенных налоговых активов, и обязательств и отражение их на счетах бухгалтерского учета. Сложные вопросы, возникающие при применении ПБУ 18/02 (2,5 ак. ч.)

- Разницы при нормировании расходов

- Возникновение постоянных и временных разниц при учете амортизационного имущества

- Применение ПБУ 18/02 при списании прямых и косвенных расходов

- Учет операций по безвозмездной передаче ценностей

- Расходы, не учитываемые в целях налогообложения

- Необоснованные расходы

- Резервы по сомнительным долгам

- Перенос убытков

- Исправление ошибок прошлых лет

- Основные определения. Взаимосвязь активов (обязательств) и доходов (расходов)

- Налоговая база (налоговая стоимость) актива, обязательства

- Постоянные разницы. Временные разницы (налогооблагаемые, вычитаемые)

- Признание текущего и отложенного налога

- Случаи признания отложенного налога не в составе прибыли или убытка: отложенные налоги при переоценке ОС; первоначальное признание активов или обязательств, если себестоимость актива или обязательства полностью, или частично не учитывается для целей налогообложения

- Представление и раскрытие информации об отложенных налогах.

- Переходный период

Модуль 6. Особенности заполнения бухгалтерской отчетности (баланс и отчет о финансовых результатах) при применении новой редакции ПБУ 18/02 (1 ак. ч.)

- Алгоритм расчета отложенных налогов. Числовой пример иллюстрирующий алгоритм расчета отложенных налогов

Аудиторная нагрузка в классе с преподавателем: 8 ак. ч. + 8 ак. ч. бесплатно*

* По данному курсу бесплатно предоставляются дополнительные часы для самостоятельной работы в компьютерных классах Центра, где проводятся занятия. Вы можете закрепить полученные знания, выполнить домашние задания, проконсультироваться у специалистов Центра. Дополнительные часы предоставляются в дни занятий по предварительному согласованию с администратором комплекса.

- утренним группам с 8:30 до 10:00

- дневным группам - по 1 ак.ч. до и после занятий (13.15-14.00, 17.10-17.55)

По окончании обучения на курсе проводится итоговая аттестация. Аттестация проводится в виде теста на последнем занятии или на основании оценок практических работ, выполняемых во время обучения на курсе.

Читайте также:

- Какое наказание за повторное вождение в нетрезвом виде будучи лишенным прав в 2021

- Как правильно прописать обиды на родителей

- В каких случаях и в каких размерах выплачиваются пособия лицам участвующим в борьбе с терроризмом

- Социальные нормы в первобытном обществе как источник позитивного права

- К чему приводит отсутствие профсоюзов