Компания отвечающая определенным критериям может получать субсидии относящиеся к активам когда она

Обновлено: 27.05.2024

Государственные субсидии могут значительно улучшить финансовое положение компании, поэтому помощь от государства не стоит недооценивать, даже если она направлена на определенные цели. Рассмотрим, как осуществить учет государственных субсидий согласно МСФО.

Государственные субсидии представляют собой специфическую форму поддержки государством отдельных фирм, так как такая форма поддержки представляет собой обмен помощи, оказанной государством на выполнение компанией определенных условий в ходе ее деятельности.

В компаниях, получающих государственные субсидии, может возникнуть вопрос — как учитывать доходы в виде государственных субсидий.

Общие вопросы

Для того чтобы получить субсидию от государства, компания должна выполнить условия, на которых эта субсидия предоставляется. Сложность заключается в том, что получение субсидии еще не гарантирует выполнения компанией всех возложенных на нее условий. Разработчики МСФО понимают это, но ответственность за такие действия не описывают в стандартах. Это оправданно и логично, так как страны сами должны устанавливать подобную ответственность.

Формы предоставления государственной помощи в МСФО:

- субсидии, относящиеся к активам;

- субсидии, относящиеся к доходу.

Первая категория субсидий предназначена для приобретения (например, компания строит самостоятельно или покупает) долгосрочных активов. В международной практике при этом обычно государство ограничивает местонахождения таких активов и временные рамки владения этими долгосрочными активами.

Вторая категория субсидий включает в себя субсидии, которые ведут к получению компанией в будущем доходов в связи с получением субсидии. Кроме того, ко второй категории могут быть отнесены субсидии на осуществление текущих расходов компании.

Государственная помощь может быть предоставлена компаниям как в виде денежных средств, так и в виде уменьшения обязательств перед государством. К уменьшению обязательств перед государством не относят льготы при определении налогооблагаемой прибыли или налоговых убытков по налогу на прибыль.

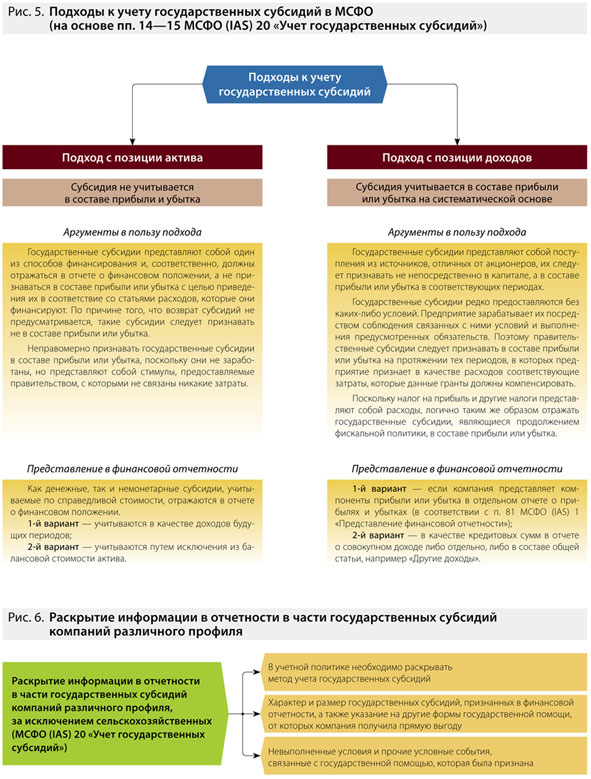

Для целей признания государственной помощи в бухгалтерском учете в МСФО имеет значение тот факт, нужно ли впоследствии возвращать сумму займа или нет. В этой связи разработчики стандартов выделяют несколько категорий государственной помощи:

- непосредственно государственные субсидии;

- условно безвозвратные займы;

- другие специфические формы помощи государства компании, например предоставление кредита под низкий процент для приобретения актива и т. д.

Разница между государственными субсидиями и условно-безвозвратными займами состоит в том, что первая категория, согласно логике МСФО, предоставляется под обмен на предоставление ресурсов государством. Вторая категория относится к займам, в отношении которых компания может отказаться от погашения предоставленных государством сумм, если выполнит задаваемые ему условия. Вторая категория может переходить в первую, если имеется обоснованная уверенность в том, что компания выполнит задаваемые ей условия.

При признании государственной помощи в учете следует помнить, что такое признание может быть отражено в случае, если:

- компания будет соблюдать все условия, на которых предоставляются субсидии;

- субсидия точно будет получена (т. е. в этом должна быть высокая доля уверенности).

В российском учете государственные субсидии относят к целевому финансированию, по факту получения помощи увеличивают счета учета денежных средств, капитальных вложений.

Особенности учета государственной помощи

Так, компания может выбрать любой из вариантов учета субсидий: как подход с позиции капитала, так и подход с позиции доходов. По-нашему мнению, наиболее оправдан подход с позиции доходов. Очень важно при этом подходе признавать субсидии в составе прибыли или убытка на систематической основе за те отчетные периоды, когда компания признает в качестве расходов затраты, которые компенсируют предоставленные субсидии.

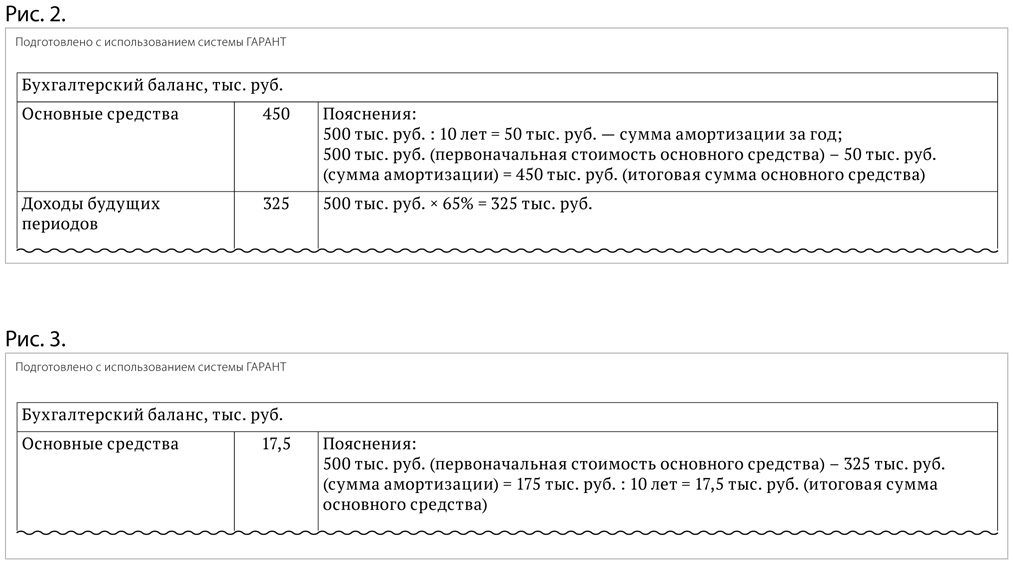

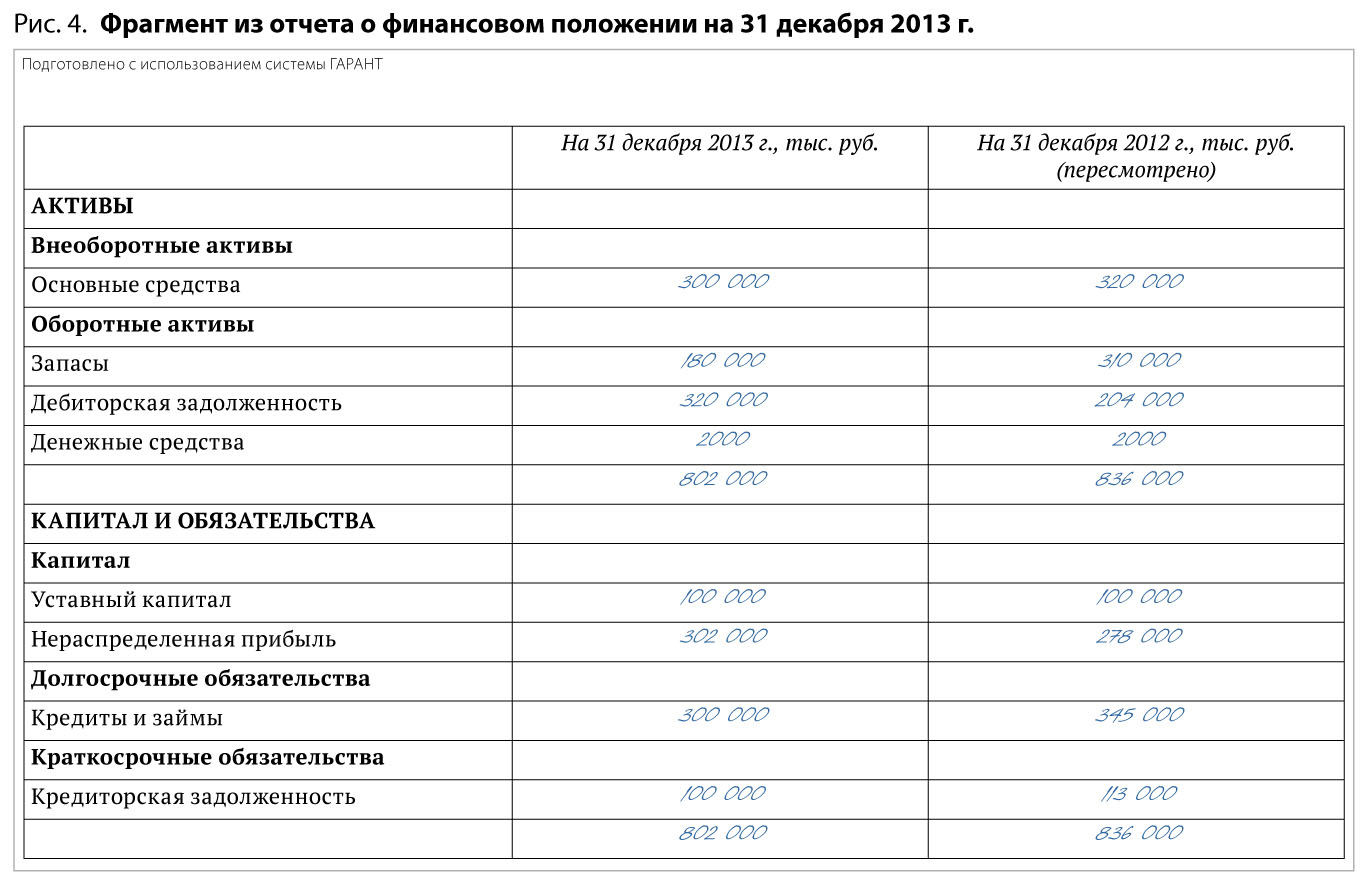

Пример

Учет с позиции активов

1-й вариант: отражение субсидии в отчетности в качестве доходов будущих периодов.

2-й вариант: отражение субсидии в отчетности.

Что касается оценки государственных субсидий, то она затронет только немонетарный вид субсидий, то есть помощь государства, которая предоставляется не в денежной форме, а в форме земли и других активов. Такие немонетарные статьи следует оценивать по их справедливой стоимости.

Пример

Если возвращается субсидия, относящаяся к активам, необходимо учесть увеличение балансовой стоимости актива или уменьшение сальдо отложенного дохода на сумму, подлежащую возврату. Стандарт отмечает, что сумма дополнительных амортизационных отчислений, которые при отсутствии субсидии были бы отнесены на расходы к настоящему времени, немедленно признается на расход.

Налоговые инспекции с 01.11.2021 начали прием заявлений на получение субсидий от пострадавших из-за коронавируса субъектов малого бизнеса и социально ориентированных НКО. Правительство обновило перечень пострадавших отраслей и внесло поправки в правила предоставления таких субсидий. Расскажем, кто может рассчитывать на эти деньги, как и в каком размере их получить. Здесь же вы найдете форму заявления на субсидию.

Обновленный перечень пострадавших отраслей для получателей субсидии

Новая редакция Перечня отраслей российской экономики, требующих поддержки в условиях ухудшения ситуации в результате распространения новой коронавирусной инфекции, представлена в Приложении № 5 к Правилам, утв. Постановлением Правительства от 07.09.2021 № 1513 (в ред. Постановления Правительства от 28.10.2021 № 1849).

Вот как выглядит обновленный перечень:

Кому дадут деньги — 5 основных условий

На субсидию могут рассчитывать компании и ИП — субъекты малого бизнеса, а также социально ориентированные НКО, которые соответствуют пяти критериям.

Для социально ориентированных НКО критерии другие. Они перечислены в п. 4 Правил предоставления субсидий, утв. Постановлением Правительства от 07.09.2021 № 1513 (в ред. Постановления Правительства от 28.10.2021 № 1849).

Дадут ли субсидию именно вам: быстрая самопроверка

Самостоятельно провести проверку на соблюдение указанных в Постановлении № 1513 критериев можно на сайте ФНС:

Чтобы пройти быструю проверку на этом сервисе достаточно ввести ИНН в специально предусмотренное для этого поле:

Если работодатель удовлетворяет перечисленным в Постановлении № 1513 критериям (то есть имеет право на субсидию), сервис выдаст такой результат:

Здесь же можно узнать о ходе рассмотрения заявления после его отправки.

Если же условия не выполняются, сервис выдаст предупреждение:

Получение такого предупреждения означает, что работодателю нет смысла подавать заявление на получение субсидии — из инспекции он получит отказ.

Как оформить и подать заявление

Заявление на субсидию оформляется по форме из приложения 4 к Правилам, утв. Постановлением № 1513.

Скачайте бланк заявления здесь.

Сроки подачи заявления на субсидию

Когда ждать выплаты денег

Процесс получения субсидии запускается при подаче заявления в налоговый орган. Затем налоговики проводят проверку и по ее итогам принимают решение о выплате субсидии или отказе в ней, о чем уведомляют заявителя.

Размер субсидии за нерабочие дни

Размер субсидии рассчитывает налоговая инспекция исходя из федерального МРОТ по состоянию на 01.01.2021 (12 792 руб.) и количества работников, отраженных в РСВ (раздел 3).

Формулы для расчета субсидии:

Субсидия на нерабочие дни предоставляется ее получателю однократно (п. 5.1 Правил, утв. Постановлением № 1513).

Полученная субсидия и налоги

Правительство обещает, что получатели субсидии будут однократно освобождены от взносов в негосударственные внебюджетные фонды по зарплатам сотрудников, а те в свою очередь – от выплаты подоходного налога с таких средств.

Кому субсидию придется вернуть

Если компания, ИП или СОНКО неправомерно получит от государства деньги, в том числе исказит данные о численности работников в отчетах РСВ, и этот факт будет установлен контролирующими органами, субсидию придется вернуть в федеральный бюджет (п. 15 Постановления № 1513).

Отвечаем на основные вопросы

Речь идет о единовременных выплатах на поддержку малого бизнеса и СОНКО из наиболее пострадавших отраслей в период режима нерабочих дней в октябре-ноябре 2021 года.

Правила утверждены Постановлением Правительства от 07.09.2021 № 1513 в редакции Постановления от 28.10.2021 № 1849.

Претендент на субсидию должен соответствовать критериям: присутствовать в реестре МСП по состоянию на 10.07.2021; относиться к пострадавшим отраслям, перечень которых определен Правительством РФ; не иметь налоговой задолженности более 3 000 руб. на 01.07.2021; не находиться в процессе ликвидации или в процедуре банкротства.

Кроме того, нужно подать в налоговый орган заявление установленной формы в период с 1 ноября по 15 декабря 2021.

Индивидуальные предприниматели, а также небольшие организации могут рассчитывать на различные льготы, которые государство предоставляет для развития малого бизнеса. Из настоящей статьи вы узнаете, что это за льготы, а также кто, когда и при каких условиях может на них рассчитывать в 2021 году.

Кто относится к субъектам МСП

Критерии малого предприятия 2021: таблица

В таблице приведены показатели деятельности, при выполнении которых налогоплательщик причисляется к субъектам малого и среднего предпринимательства.

Категория

Среднесписочная численность за предыдущий год

Доход за предыдущий год без НДС по данным налогового учета

Прочие ограничения

не более 15 человек

не более 120 млн. руб.

- не менее 51% капитала (акций) должно принадлежать физлицам, или другим СМП;

- доля организаций, не являющихся СМП, не может быть больше 49%;

- доля государства, субъектов РФ и (или) НКО не может быть более 25% (суммарно)

не более 100 человек

не более 800 млн. руб.

не более 250 человек

не более 2 млрд. руб.

ВНИМАНИЕ. Общие для всех субъектов малого и среднего бизнеса показатели по доле участия определяются ежегодно, и их нарушение сразу же приводит к утрате соответствующего статуса. Ограничения по доходу и среднесписочной численности применяются кумулятивно за три года. Это означает, что изменение категории субъекта МСП или утрата статуса происходит только в том случае, если как минимум один из этих критериев не соблюдается на протяжении трех лет подряд (п. 4 ст. 4 Закона № 209-ФЗ, п. 1 письма ФНС от 18.08.16 № 14-2-04/0870@, письмо Минэкономразвития от 11.04.16 № Д28и-913).

Например, компания или ИП утратит статус СМП (перейдет в другую категорию) с 2021 года, если в течение каждого из трех предыдущих лет (2018, 2019 и 2020 гг.) были превышены показатели по доходу и (или) численности работников. Если хотя бы в одном из перечисленных годов соблюдались оба параметра, то статус в 2021 году сохраняется.

Что дает статус субъекта малого предпринимательства

Включение организации или ИП в реестр субъектов малого бизнеса дает возможность пользоваться различными льготами и мерами государственной поддержки. Данные привилегии установлены на федеральном, региональном и местном уровнях.

Причем, речь идет не только о налоговых льготах. Перечень преференций, которые полагаются субъектам малого предпринимательства, гораздо шире. К ним относятся льготы при сдаче отчетности и ведении бухгалтерского учета, дополнительная защита денежных средств на счетах и др.

Льготы для малых предприятий

Рассмотрим основные послабления и преимущества, которые предоставляются субъектам малого и среднего бизнеса.

Бухгалтерский учет и отчетность

Значительная часть льгот касается бухгалтерского учета. Так, практически все малые предприятия (кроме тех, кто подлежит обязательному аудиту, микрофинансовых организаций, жилищных кооперативов и прочих субъектов, названных в п. 5 ст. 6 Федерального закона от 06.12.11 № 402-ФЗ о бухучете) могут вести упрощенный бухучет и сдавать упрощенную бухгалтерскую отчетность. В ее состав в большинстве случаев входит всего две формы (бухгалтерский баланс и отчет о финансовых результатах). Некоторые организации (НКО и получатели бюджетных средств) должны также заполнять отчет о целевом использовании средств.

ВАЖНО. Вести упрощенный бухучет может непосредственно руководитель организации. Для этого ему надо издать соответствующий приказ (п. 3 ст. 7 Закона о бухучете).

Помимо этого, малое предприятие может принять решение об использовании для целей бухучета кассового метода (п. 20 Типовых рекомендаций по организации бухгалтерского учета для субъектов малого предпринимательства, утв. приказом Минфина от 21.12.98 № 64н).

СПРАВКА. Индивидуальные предприниматели в принципе не обязаны вести бухгалтерский учет и составлять бухотчетность, даже в упрощенном виде (подп. 1 п. 2 ст. 6 Закона о бухучете).

Кассовые операции

Указанием Банка России от 11.03.14 № 3210-У для малых предприятий установлен упрощенный порядок ведения кассовых операций. Он предполагает освобождение таких организаций и ИП от необходимости утверждать лимит остатка наличных.

Налоговые льготы

Что касается налоговых преференций для СМП, то на сегодняшний день они устанавливаются исключительно на региональном и местном уровнях. Возможно введение льгот по уплате региональных и местных налогов (налога на имущество, земельного и транспортного налогов), а также льготных ставок по налогу на прибыль (в части, зачисляемый в региональных бюджет), единому налогу в рамках УСН.

Трудовые отношения

Субъекты малого бизнеса, у которых работают не более 35 (в сфере розничной торговли и бытового обслуживания — не более 20) человек, могут заключать с ними срочные трудовые договоры (ст. 59 ТК РФ). Переоформлять эти договоры в бессрочные при утрате работодателем статуса МСП, или при превышении указанного числа работников не нужно. В последнем случае с новыми работниками (36-м (21-м) и последующими) следует заключать договоры на неопределенный срок.

ВНИМАНИЕ. Микропредприятия вправе не составлять правила внутреннего трудового распорядка, положение об оплате труда, положение о премировании и другие локальные нормативные акты, а также график сменности. Условия, которые обычно прописываются в этих документах, нужно включить непосредственно в трудовой договор. Для этого лучше применить специальную типовую форму договора (постановление Правительства РФ от 27.08.16 № 858).

Административная ответственность

Для субъектов МСП установлена привилегия, обязывающая контролеров заменять практически любой административный штраф на предупреждение.

Льгота действует, если нарушение совершено впервые и им не был причинен имущественный вред, а также вред (либо угроза его причинения) жизни и здоровью людей, объектам животного и растительного мира, окружающей среде, историческим и культурным памятникам, безопасности государства и при этом не было угрозы возникновения чрезвычайных ситуаций природного и техногенного характера (п. 1 ст. 4.1.1 КоАП РФ). Виды правонарушений, при совершении которых невозможна замена штрафа на предупреждение, перечислены в пункте 2 статьи 4.1.1 КоАП РФ.

Страхование вкладов

Статистическая отчетность

Для субъектов малого и среднего предпринимательства значительно сокращено количество форм, представляемых в органы статистики. В частности, они не сдают Сведения о неполной занятости и движении работников, Сведения о просроченной задолженности по заработной плате, Сведения об объеме платных услуг населению по видам и многие другие.

Государственный заказ

Особенности деятельности малого предприятия

Законодательство не устанавливает каких-либо особенностей деятельности субъектов МСП. Соответственно, такие нюансы могут возникать только из-за применения налогоплательщиком тех или иных льгот.

Например, если малое предприятие решит использовать кассовый метод при ведении бухучета, то в этом случае в учете фактически перестанет отражаться дебиторская задолженность. А значит, следить за данным параметром придется на основании информации из других источников.

Кроме того, нужно помнить, что кассовый метод в бухучете вовсе не равнозначен кассовому методу для целей УСН. Так, полученные суммы авансов не формируют бухгалтерские доходы, тогда как при УСН они будут доходом в момент поступления на счет или в кассу (п. 1 ст. 346.17 НК РФ). Соответственно, такие расхождения тоже нужно учитывать, чтобы не занизить сумму налога или авансовых платежей по нему.

Международный стандарт финансовой отчетности (IAS) 20 "Учет государственных субсидий и раскрытие информации о государственной помощи*"

(с изменениями на 26 августа 2015 года)

____________________________________________________________________

Утратил силу с 9 февраля 2016 года на основании

приказа Минфина России от 28 декабря 2015 года N 217н

____________________________________________________________________

Документ с изменениями, внесенными:

В настоящий документ вносились изменения с 1 января 2018 года на основании приказа Минфина России от 26 августа 2015 года N 133н.

- Примечание изготовителя базы данных.

* В рамках "Улучшений в МСФО (IFRS)" в мае 2008 года Совет внес следующие поправки в терминологию, используемую в настоящем стандарте, в целях соответствия другим МСФО: (а) термин "налогооблагаемый доход" был изменен на "налогооблагаемую прибыль или налоговый убыток", (b) термин "признанные доходы/расходы" был изменен на "признанный в составе прибыли или убытка", (с) термин "относимый на кредит доли акционеров/капитала" был изменен на "признанный не в составе прибыли или убытка", и (d) термин "пересмотр бухгалтерской оценки" был изменен на "изменение в бухгалтерской оценке".

Сфера применения

1. Настоящий стандарт должен применяться при учете и раскрытии информации о государственных субсидиях и при раскрытии информации о других формах государственной помощи.

2. Настоящий стандарт не применяется в отношении:

(a) особенных вопросов, возникающих при отражении государственных субсидий в финансовой отчетности, отражающей влияние изменения цен, или в составе дополнительной информации аналогичного характера;

(b) государственной помощи, предоставленной предприятию в форме льгот при определении налогооблагаемой прибыли или налоговых убытков, определяемых или ограничиваемых исходя из величины обязательства по налогу на прибыль. Примерами таких льгот являются налоговые каникулы, инвестиционные налоговые кредиты, налоговые скидки на ускоренную амортизацию и снижение ставок налога на прибыль);

(c) принадлежащей государству доли участия в капитале предприятия;

(d) государственных субсидий, которые входят в сферу применения МСФО (IAS) 41 "Сельское хозяйство".

Определения

3. В настоящем стандарте используются следующие термины в указанных значениях:

Государство - собственно правительство, правительственные ведомства и аналогичные органы, независимо от того, являются ли они местными, национальными или международными.

Государственная помощь - действия правительства, направленные на предоставление какой-то экономической выгоды определенному предприятию или ряду предприятий, отвечающих определенным критериям. Государственная помощь в контексте настоящего стандарта не включает косвенные выгоды, предоставляемые опосредствованно через действия, влияющие на общие условия коммерческой деятельности, например в результате создания инфраструктуры в районах освоения или наложения ограничений на коммерческую деятельность конкурентов.

Государственные субсидии - помощь, оказываемая государством в форме передачи предприятию ресурсов в обмен на соблюдение в прошлом или в будущем определенных условий, связанных с операционной деятельностью предприятия. К государственным субсидиям не относятся те формы государственной помощи, стоимость которых не поддается обоснованной оценке, а также такие операции с правительством, которые нельзя отличить от обычных коммерческих операций предприятия.

________________

Субсидии, относящиеся к активам, - государственные субсидии, основное условие предоставления которых состоит в том, что предприятие, которое имеет право на их получение, должно купить, построить или иным образом приобрести долгосрочные активы. Могут существовать также дополнительные условия, ограничивающие вид активов или их местонахождение, либо период, в течение которого их следует приобрести или временные рамки владения ими.

Субсидии, относящиеся к доходам, - государственные субсидии, отличные от относящихся к активам.

Условно-безвозвратные займы - займы, в отношении которых кредитор принимает на себя обязательство отказаться от истребования предоставленных сумм при выполнении определенных задаваемых условий.

Справедливая стоимость - это цена, которая была бы получена при продаже актива или уплачена при передаче обязательства при проведении операции на добровольной основе между участниками рынка на дату оценки (см. МСФО (IFRS) 13 "Оценка справедливой стоимости").

(Абзац в редакции, введенной в действие с 27 августа 2012 года МСФО (IFRS) от 18 июля 2012 года N 13. - См. предыдущую редакцию)

4. Государственная помощь может принимать разнообразные формы и различаться как по характеру предоставляемой помощи, так и по условиям, обычно связанным с ней. Цель предоставления помощи может состоять в том, чтобы побудить предприятие принять такой образ действия, который в обычных условиях, при отсутствии такой помощи, оно бы не выбрало.

5. Получение предприятием государственной помощи может иметь важное значение в свете подготовки финансовой отчетности по двум причинам. Во-первых, в случае передачи ресурсов должен быть найден соответствующий метод учета такой передачи. Во-вторых, желательно обозначить ту меру, в которой предприятие выиграло от получения такой помощи в отчетном периоде. Это облегчает сопоставление показателей финансовой отчетности с ее показателями за прошлые периоды и с финансовой отчетностью других предприятий.

6. Государственные субсидии иногда обозначаются другими словами, например дотации, субвенции или премии.

Государственные субсидии

7. Государственные субсидии, в том числе немонетарные субсидии по справедливой стоимости, не должны признаваться до тех пор, пока не появится обоснованная уверенность в том, что:

(a) предприятие выполнит связанные с ними условия;

(b) субсидии будут получены.

8. Государственная субсидия не признается до тех пор, пока не появится обоснованная уверенность в том, что предприятие будет выполнять все условия, связанные с субсидией, и что субсидия будет получена. Получение субсидии само по себе не является решающим доказательством того, что условия, связанные с ней, выполнены или будут выполнены.

9. Способ получения субсидии не влияет на выбор метода ее учета. Таким образом, субсидия учитывается одинаково, независимо от того, получена ли она в форме денежных средств или в форме уменьшения обязательств перед государством.

10. Условно-безвозвратный заем от правительства учитывается как государственная субсидия, если имеется обоснованная уверенность в том, что предприятие выполнит условия, достаточные для прощения займа.

10А. Преимущество, получаемое от государственной субсидии по ставке процента ниже рыночной, учитывается как государственная субсидия. Ссуда должна быть признана и оценена в соответствии с МСФО (IFRS) 9 "Финансовые инструменты". Преимущество от использования ставки процента ниже рыночной должно оцениваться как разница между первоначальной балансовой стоимостью ссуды, определенной в соответствии с МСФО (IFRS) 9, и полученной прибылью. Преимущество учитывается в соответствии с настоящим стандартом. Предприятие должно рассмотреть условия и обязательства, которые были или должны были быть выполнены при идентификации затрат, которые ссуда намерена компенсировать.

11. После признания государственной субсидии все связанные с ней условные обязательства или условные активы отражаются в соответствии с МСФО (IAS) 37 "Резервы, условные обязательства и условные активы".

12. Государственные субсидии следует систематически признавать в составе прибыли или убытка на протяжении периодов, в которых предприятие признает в качестве расходов соответствующие затраты, которые данные гранты должны компенсировать.

13. Существует два основных подхода к порядку учета государственных субсидий: подход с позиции капитала, в соответствии с которым субсидия признается не в составе прибыли и убытка, и подход с позиции доходов, в соответствии с которым субсидия относится на доходы/расходы на протяжении одного или нескольких отчетных периодов.

14. Сторонники подхода с позиции капитала выдвигают следующие аргументы:

(a) Государственные субсидии представляют собой один из способов финансирования и, соответственно, должны отражаться в отчете о финансовом положении, а не признаваться в составе прибыли или убытка с целью приведения их в соответствие со статьями расходов, которые они финансируют. Поскольку возврат субсидий не предусматривается, такие субсидии следует признавать не в составе прибыли или убытка.

(b) Неправомерно признавать государственные субсидии в составе прибыли или убытка, поскольку они не заработаны, но представляют собой стимулы, предоставляемые правительством, с которыми не связаны никакие затраты.

15. В пользу подхода с позиции доходов выдвигаются следующие аргументы:

(a) Так как государственные субсидии представляют собой поступления из источников, отличных от акционеров, их следует признавать не непосредственно в капитале, а в составе прибыли или убытка в соответствующих периодах.

(b) Государственные субсидии редко предоставляются без каких-либо условий. Предприятие зарабатывает их посредством соблюдения связанных с ними условий и выполнения предусмотренных обязательств. Поэтому правительственные субсидии следует признавать в составе прибыли или убытка на протяжении тех периодов, в которых предприятие признает в качестве расходов соответствующие затраты, которые данные гранты должны компенсировать.

(c) Поскольку налог на прибыль и другие налоги представляют собой расходы, логично таким же образом отражать государственные субсидии, являющиеся продолжением фискальной политики, в составе прибыли или убытка.

16. Для подхода с позиции доходов важно, чтобы государственные субсидии признавались в составе прибыли или убытка на систематической основе на протяжении периодов, в которых предприятие признает в качестве расходов соответствующие затраты, которые данные гранты должны компенсировать. Признание государственных субсидий в составе прибыли или убытка в момент получения не соответствует принципу учета по методу начисления (см. МСФО (IAS) 1 "Представление финансовой отчетности") и приемлемо только в том случае, если не существует базы для распределения субсидии по периодам, кроме того периода, в котором она была получена.

17. В большинстве случаев периоды, на протяжении которых предприятие признает связанные с государственной субсидией затраты или расходы, легко определяются и, таким образом, в момент признания конкретных расходов субсидии признаются как доходы в тех же периодах, что и соответствующие расходы. Подобным образом субсидии, относящиеся к амортизируемым активам, обычно признаются в качестве доходов на протяжении тех периодов и в той пропорции, в которых начисляется амортизация на данные активы.

18. Субсидии, относящиеся к неамортизируемым активам, могут также потребовать выполнения определенных обязательств, и тогда будут относиться на доходы в тех же периодах, в которых возникают затраты, связанные с выполнением данных обязательств. Например, субсидия в виде земельного участка может быть предоставлена с тем условием, что на этом участке будет возведено здание, и в таком случае может быть правомерным признание ее в качестве дохода в течение срока службы такого здания.

19. Субсидии иногда предоставляются в составе комплексной финансовой или фискальной помощи, с которой связан ряд условий. В таких случаях требуется тщательность при определении условий, ведущих к возникновению затрат и расходов, которые, в свою очередь, определяют периоды, на протяжении которых субсидия будет заработана. Может оказаться правомерным разнесение части субсидии на одной основе, а части - на другой.

20. Государственная субсидия, которая подлежит получению в качестве компенсации за уже понесенные расходы или убытки или в целях оказания предприятию немедленной финансовой поддержки без каких-либо будущих соответствующих затрат, признается как доход того периода, в котором она подлежит получению.

21. В определенных обстоятельствах государственные субсидии могут предоставляться для оказания предприятию немедленной финансовой помощи, а не для того, чтобы стимулировать его к осуществлению каких-либо конкретных затрат. Такие субсидии могут быть ограничены одним конкретным предприятием и могут не распространяться на весь класс бенефициаров. Эти обстоятельства могут служить основанием для признания субсидии в качестве дохода того периода, в котором у данного предприятия возникло право на ее получение, с раскрытием информации, обеспечивающей правильное понимание ее последствий.

22. Предприятие может получить государственную субсидию в качестве компенсации за расходы или убытки, понесенные в одном из прошлых отчетных периодов. Такая субсидия признается как доход того периода, в котором она стала подлежать получению, с раскрытием информации, обеспечивающей правильное понимание ее последствий.

Немонетарные государственные субсидии

23. Государственная субсидия может принимать форму передачи немонетарного актива, например, земли или других ресурсов, для использования предприятием. В этих обстоятельствах обычной практикой является оценка справедливой стоимости немонетарного актива и учет как субсидии, так и актива по данной справедливой стоимости. Иногда применяется альтернативный подход, при котором и актив, и субсидия учитываются по номинальной величине.

Представление субсидий, относящихся к активам

24. Государственные субсидии, относящиеся к активам, в том числе немонетарные субсидии по справедливой стоимости, представляются в отчете о финансовом положении либо путем отражения субсидии в качестве отложенного дохода (доходов будущих периодов), либо путем ее вычитания при определении балансовой стоимости актива.

25. Два метода представления субсидий (или их соответствующих частей), относящихся к активам, в финансовой отчетности считаются приемлемыми альтернативами.

26. Согласно первому методу, субсидия признается как отложенный доход, который признается в составе прибыли или убытка на систематической основе в течение срока полезного использования актива.

27. Согласно другому методу, субсидия вычитается при определении балансовой стоимости актива. Субсидия признается в составе прибыли или убытка в течение срока использования амортизируемого актива в качестве уменьшения величины начисляемых амортизационных расходов.

28. Покупка активов и получение связанных с этим субсидий может привести к значительным движениям денежных средств предприятия. По этой причине и для отражения общей величины инвестиций в активы такие движения часто раскрываются как отдельные статьи в отчете о движении денежных средств, независимо от того, вычитается или нет субсидия из соответствующего актива при представлении ее в отчете о финансовом положении.

Представление информации о субсидиях, относящихся к доходам

29. Субсидии, относящиеся к доходам, представляются как часть прибыли или убытка либо отдельно, либо в составе общей статьи, например, "Другие доходы"; альтернативно возможен вычет субсидий из соответствующих расходов при отражении их в отчете о прибылях и убытках.

30. Сторонники первого метода утверждают, что производить взаимозачет статей доходов и расходов некорректно и что представление субсидии отдельно от расходов облегчает сопоставление с другими расходами, на которые субсидия не повлияла. В защиту второго метода приводятся аргументы, основанные на том, что предприятие могло бы и не понести расходов, если бы не было субсидии, и, следовательно, представление расходов без взаимозачета их с субсидией может вводить пользователей в заблуждение.

31. Оба метода считаются приемлемыми для представления субсидий, относящихся к доходам. Раскрытие информации о субсидии может быть необходимым для правильного понимания финансовой отчетности. Как правило, уместно раскрытие влияния субсидий на любую статью доходов или расходов, требующую отдельного отражения.

Возврат государственных субсидий

32. Государственная субсидия, подлежащая возврату, должна учитываться в порядке, предусмотренном для изменения бухгалтерской оценки (см. МСФО (IAS) 8 "Учетная политика, изменения в бухгалтерских оценках и ошибки"). При возврате субсидии, относящейся к доходам, ее сумма в первую очередь относится в уменьшение любой, оставшейся несамортизированной величины отложенного дохода, отраженного в отношении данной субсидии. В размере превышения возвращаемой суммы над величиной такого отложенного дохода или при отсутствии такого отложенного дохода возвращаемая сумма немедленно признается как расход. Возврат субсидии, относящейся к активам, учитывается путем увеличения балансовой стоимости актива или уменьшения сальдо отложенного дохода на сумму, подлежащую возврату. Совокупная сумма дополнительных амортизационных отчислений, которые при отсутствии субсидии были бы отнесены на расходы к настоящему времени, немедленно признается как расход.

33. Обстоятельства, вызвавшие возврат относящейся к активам субсидии, могут требовать, чтобы новая балансовая стоимость актива была проанализирована на предмет возможного обесценения.

Государственная помощь

34. Из определения государственных субсидий в пункте 3 исключены некоторые формы государственной помощи, стоимость которых не поддается обоснованной оценке, а также такие операции с правительством, которые нельзя отличить от обычных коммерческих операций предприятия.

Читайте также:

- Синдактилия наследуется как доминантный аутосомный признак какова вероятность рождения детей

- Что такое должность медицинского персонала

- Внутриведомственный финансовый аудит в мчс россии осуществляет кто осуществляет

- Как получить зеленый паспорт в израиле для россиян в 2021

- Сколько граждан россии иммигрировало