Когда выплачивают два оклада при увольнении

Обновлено: 30.06.2024

Узнайте как работаем и отдыхаем из нашего производственного календаря на 2022 год .

- Для персонала удобство состоит в том, что, во-первых, не нужно никак мотивировать и объяснять причину ухода, а во-вторых, это можно сделать в любое время, предупредив работодателя за 14 дней.

- Руководство же такой способ разрыва сотрудничества предохраняет от возможного оспаривания увольнения в судебном порядке.

Характерным плюсом для работодателя при увольнительной инициативе сотрудника является сравнительно небольшое количество обязательных выплат при расставании.

Обеим сторонам трудовых отношений необходимо придерживаться положений Трудового Кодекса, регламентирующих этот способ увольнения: среди них есть требования относительно выплат, положенных уходящему сотруднику. Рассмотрим, как их правильно рассчитать, оформить и выплатить.

Что говорит о законных выплатах ТК РФ

Увольнение по желанию самого работника производится в соответствии с регламентом ч. 3 ст. 77 и ст. 80 Трудового Кодекса РФ. В статье приведен порядок действий, производимых сотрудником и работодателем для соблюдения законной процедуры:

ОБРАТИТЕ ВНИМАНИЕ! Поданное заявление об уходе по своей воле подавший его сотрудник может отозвать в любую дату из предстоящих до увольнения 2 недель. Исключение составляет ситуация, если на его должность после подачи заявления уже составлен письменный запрос на замену другим человеком.

Расчеты с персоналом, касающиеся добровольного расторжения отношений, регламентируются ст. 140 Трудового Кодекса.

Вопрос: Как отразить в учете оплату больничного листа работнику, который подал заявление об увольнении по собственному желанию, если дата его увольнения пришлась на период нетрудоспособности?

В соответствии с заявлением об увольнении по собственному желанию и приказом руководителя трудовой договор с работником расторгается 31.01.2020. Согласно листку нетрудоспособности заболевание наступило 25.01.2020 и продолжалось в течение 10 календарных дней.

Суммы выплат в пользу работника за расчетный период (2018 и 2019 гг.), подлежащих обложению страховыми взносами на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, составили: за 2018 г. — 830 000 руб., за 2019 г. — 878 000 руб. Страховой стаж работника составляет более восьми лет. Пособие перечислено на счет работника в банке. Для целей налогового учета доходов и расходов применяется метод начисления.

Посмотреть ответ

Виды положенных выплат

Расставание по инициативе сотрудника – тот повод к увольнению, который требует от работодателя не самых больших финансовых обязательств. Закон накладывает на руководство требование осуществить при увольнении с работы по вышеуказанной причине такие формы денежных платежей, как:

- заработная плата, которая осталась невыплаченной за весь период занятости;

- если из полагающегося по закону ежегодного оплачиваемого отпуска были использованы не все дни, за них положена компенсация;

- любые средства, начисленные, но не выплаченные сотруднику;

- другие выплаты, если они предусмотрены внутренней учетной политикой организации и зафиксировано в трудовом или коллективном договоре; от Центра Занятости, если сотрудник встал туда на учет после увольнения и не успел трудоустроиться заново.

Сроки окончательного расчета

Как правило, положенные средства уходящий работник получает в свой последний рабочий день – в большинстве случаев он совпадает со днем увольнения, указанном в заявлении и приказе. Но иногда возможны нюансы:

- если работник до увольнения уходит в отпуск (оплачиваемый либо административный), после которого он уже не будет возвращаться на работу, то расчет должен быть произведен до отпуска, то есть в последний день, когда работник будет присутствовать на рабочем месте;

- если в обозначенный в приказе день сотрудник не явился на работу, то для получения выплат ему нужно будет обратиться к бухгалтерии с требованием, и на следующий день он получит все ему причитающиеся средства;

- если в компании зарплатные и другие выплаты начисляются на карточку через банк, то расчет нужно провести в обозначенный в приказе день увольнения, независимо от того, есть увольняемый на работе или нет.

ВАЖНАЯ ИНФОРМАЦИЯ! Если отсутствие сотрудника в последний день на работе вызвано состоянием здоровья, что подтверждено документально, то, во-первых, сдвинутся сроки увольнения до выхода с больничного, а во-вторых, к обязательным выплатам добавится компенсация по временной нетрудоспособности.

Рассмотрим особенности расчетов разных видов выплат, положенных сотруднику при его уходе по собственному желанию.

Как оформить увольнение по собственному желанию в период испытательного срока?

Расчет по зарплате

При уходе работник должен получить все заработные им деньги за фактически отработанный срок.

К СВЕДЕНИЮ! Как и с обычной зарплаты, с данной выплаты работодатель удерживает положенный налог – НДФЛ.

Сумма рассчитывается исходя из оклада или тарифа. Это просто сделать, если последний отработанный месяц был полным. Если увольнение происходит после отработки неполного месяца, бухгалтерии нужно вычислить сумму, положенную к выдаче на руки. Для этого положенную сумму за полный месяц нужно разделить на количество рабочих дней в этом месяце, вычислив таким образом среднедневной заработок за этот период, а затем умножить полученный показатель на число дней, отработанных сотрудником по факту.

Знеп.мес. = О / РД х ОД

- Знеп.мес. – зарплата, положенная за неполный отработанный месяц;

- О – оклад сотрудника;

- РД – рабочие дни в месяце расчета;

- ОД – дни, отработанные увольняющимся сотрудником.

Экономист Буслаева П.К., работавшая с окладом 40 тыс. руб./мес., решила уволиться с 24 августа 2016 года, о чем и подала соответствующее заявление 10 августа. По производственному календарю в августе 2016 года был 21 рабочий день. Получается, что Буслаева П.К. отработает в августе 16 дней. Какая сумма заработной платы ей полагается?

Рассчитаем среднедневной августовский заработок Буслаевой П.К.: 40 000 / 21 = 1904 руб. 70 коп. А теперь умножим на фактически отработанное ею время: 1904,7 х 16 = 30 476 руб. 19 коп.

Расчет за неиспользованные отпускные дни

- Котп. – отпускная компенсация;

- ДГ – доход сотрудника за год, включающий зарплату, премии и надбавки;

- 12 – количество месяцев в году;

- 29,3 – среднемесячное количество дней, принятое для расчетов по ТК РФ;

- Нод – неиспользованные отпускные дни.

Продолжим использовать данные для увольняющегося экономиста Буслаевой П.К. Ей положен стандартный отпуск в 28 дней, в котором она в 2016 году до августа еще не побывала. В компании Буслаева работает уже более года, поэтому расчет будет производиться по данным за предыдущие 12 месяцев. Она получает оклад в 40 тыс. руб. последние полгода, до этого ее оклад составлял 35 тыс. руб., кроме того, к Новому году она получила премию в размере 5 тыс. руб. Рассчитаем положенную ей компенсацию за отпуск.

Совокупный доход Буслаевой за истекший год составит 35 000 х 6 + 40 000 х 6 + 5 000 = 210 000 + 240 000 + 5 000 = 455 000 руб. Разделим эту сумму на 12 месяцев, чтобы найти среднемесячный заработок: 455 000 / 12 = 37 916 руб. Теперь разделим на среднее число дней в месяце: 37 916 / 29,3 = 1294 рубля. Осталось умножить на количество положенных, но не использованных Буслаевой отпускных дней: 1294 х 28 = 36 233 рубля.

Какие еще выплаты возможны

Работнику при увольнении должны выдать все средства, принятые нормативными актами данной организации. Это могут быть надбавки, премии, компенсации и т.п.:

- за стаж;

- за квалификацию;

- за соблюдение рабочей тайны;

- за успешное выполнение важных поручений;

- за труд в осложненных условиях;

- поощрительные выплаты и др.

Порядок расчета этих выплат должен быть прописан в соответствующих внутренних нормативных актах.

ОБРАТИТЕ ВНИМАНИЕ! Работодатель, нарушивший сроки и порядок или объем расчета положенных по законодательству выплат, рискует получить административную ответственность (ст. 236 ТК РФ).

С работником трудовой договор может расторгаться по различным основаниям. Соответственно, выплаты при увольнении некоторым образом различаются в конкретных ситуациях. Разберем подробнее, на какие выплаты может рассчитывать работник в том или ином случае.

Выплаты при увольнении по собственному желанию

Работник вправе уволиться по собственному желанию (ст. 80 ТК РФ). Бухгалтер должен выдать окончательный расчет в последний день его работы. В 1С: ЗУП формируется записка-расчет по унифицированной форме Т-61, но также может заполняться документ, самостоятельно разработанный организацией. Он должен содержать обязательные реквизиты для первичного учетного документа и быть закреплен как приложение в учетной политике компании.

Расчет включает две обязательные суммы денежных средств:

- зарплату за неоплаченное время до момента прекращения трудовых отношений;

- компенсацию за неиспользованный отпуск.

Каких-либо других выплат при увольнении по собственному желанию для сотрудника законодательством не предусмотрено. Однако компания может в своей локальной документации предусмотреть некоторые виды оплат или компенсаций при увольнении, в том числе и по данному основанию.

Возможна ситуация, при которой человек увольняется до окончания года, используемого для расчета отпуска, т.е. часть выплаты использована авансом. В такой ситуации начисленные отпускные нужно пересчитать и удержать из окончательного расчета излишне выплаченные денежные средства. Однако их величина не может быть более 20% (ст. 138 ТК РФ). Остальную часть задолженности за неотработанные дни отпуска сотрудник может вернуть в добровольном порядке.

Из окончательного расчета работодатель вправе удержать и иные суммы задолженности, например, неотработанный аванс или некорректные начисления. Но сделать это он может только при согласии увольняемого работника с основанием и размерами удержания (ст. 137 ТК РФ).

Пример расчета окончательной суммы выплат при увольнении по собственному желанию

- сотрудник Иванов В.К. увольняется 13.09.;

- всего неоплаченных дней - 10 дней;

- оклад работника равен 20 000 руб.;

- надбавка за стаж - 30%;

- в регионе действует районный коэффициент - 1,15;

- период для расчета отпускных - с 01.07. по 31.06.;

- за период 2019-2020 г. отпуск не использовался;

- среднедневной заработок - 975,61 руб.;

- сотрудник выплачивает алименты в размере 25%.

Рассчитываем оплату труда:

20 000 / 21 * 10 = 9 523,81 руб. - отработанные дни

9 523,81 * 30% = 2 857,14 руб. - надбавка за стаж

(9 523,81 + 2 857,14) * 1,15 = 14 238,09 руб. - зарплата с учетом РК

Рассчитываем компенсацию за неиспользованный отпуск:

с 01.07. по 13.09. сотруднику положена компенсация за 4,66 дн.

4,66 * 975,61 = 4 546,34 руб.

Рассчитываем итоговую сумму начисленной зарплаты:

14 238,09 + 4 546,34 = 18 784,43 руб.

Удерживаем НДФЛ:

18 784,43 * 13% = 2 442 руб.

Удерживаем алименты:

(18 784,43 - 2 442) * 25% = 4 085,61 руб.

Выплачиваем сотруднику окончательный расчет:

18 784,43 - 2 442 - 4 085,61 = 12 256,82 руб.

Выплаты при увольнении в связи с ликвидацией компании

Работник может быть уволен в связи с ликвидацией компании (ст. 81 ТК РФ). В этом случае работодатель обязан уведомить сотрудника в письменном виде не позднее, чем за 2 месяца до расторжения трудового договора.

При увольнении в связи с ликвидацией компания должна выплатить сотруднику:

- заработную плату за неоплаченное время до момента расторжения трудового договора;

- компенсацию за неиспользованный отпуск;

- выходное пособие в размере среднемесячной зарплаты;

- компенсацию в размере среднемесячного заработка до окончания 2-х месячного срока в том случае, если работник увольняется по личной инициативе до истечения этого срока;

- среднемесячный заработок на период трудоустройства (не более 2-х месяцем с момента увольнения).

Все указанные суммы, за исключением последней, должны выплачиваться работодателем при окончательном расчете в последний день работы сотрудника. Оплата на период трудоустройства выплачивается, только если бывший работник напишет заявление и предоставит соответствующее решение из службы занятости. При этом он должен иметь статус безработного, то есть встать на учет в центре занятости населения в течение 2-х недель с момента увольнения.

Организация может предусмотреть в локальной документации дополнительные компенсационные выплаты и их размеры. Необходимо учесть, что для директоров, их заместителей и главных бухгалтеров государственных или муниципальных учреждений величина таких выплат не может быть больше 3-х кратного среднемесячного заработка.

По некоторым категориям сотрудников существуют особые моменты проведения окончательного расчета при ликвидации компании:

- если трудовой договор заключен на срок до 2-х месяцев, выходное пособие обычно не выплачивается;

- если увольняется сезонный работник, то выходное пособие равно двухнедельному среднему заработку;

- если внешний совместитель трудоустроен на основной работе, ему не полагаются выплаты на период трудоустройства.

Выходное пособие рассчитывается по следующей формуле:

Зарплата за предшествующий год / число отработанных дней в периоде * число оплачиваемых дней

Пример расчета выходного пособия

- сотруднику Иванову В.К. начислена зарплата за предыдущий год - 253 800 руб.;

- всего рабочих дней в периоде - 247 дней;

- количество рабочих дней, приходящихся на период отпуска - 20 дней.

Рассчитываем среднедневной заработок:

247 - 20 = 227 - отработанные дни

253 800 / 227 = 1 118,06 руб. - среднедневной заработок

Рассчитываем пособие за 3 месяца:

1 118,06 * 20 дн. = 22 361,20 руб. - выходное пособие за 1 месяц

1 118,06 * 21 дн. = 23 479,26 руб. - среднемесячный заработок за 2 месяц

1 118,06 * 22 дн. = 25 597,32 руб. - среднемесячный заработок за 3 месяц

Выходное пособие и среднемесячный заработок не облагаются НДФЛ, поскольку они относятся к выплатам компенсационного характера. Однако это правило действует только в том случае, если выплаты не превышают 3-х кратный размер среднемесячной зарплаты (для районов Крайнего Севера 6-ти кратный размер среднемесячного заработка). В противном случае с суммы превышения необходимо удержать и перечислить НДФЛ.

Страховые взносы на выходное пособие и среднемесячный заработок начисляются в том же порядке, что и при расчете НДФЛ, то есть с учетом установленного законодательством лимита.

Важно! Хотя компенсация отпуска при увольнении и называется компенсацией, но с нее нужно удержать НДФЛ, а также начислить страховые взносы.

Выплаты при увольнении по сокращению штата или должности

Если сотрудника увольняют в связи с сокращением штата или его должности, окончательный расчет производится аналогичным образом, как и при ликвидации компании. Необходимо помнить, что работодатель обязан не только уведомить работника о сокращении, но также предоставить ему на выбор подходящие вакансии, имеющиеся в организации.

Кроме того, работодатель должен учесть, что некоторые категории сотрудников не могут быть уволены по сокращению штата, например, беременные сотрудницы, женщины с детьми до 3-х лет, матери-одиночки с детьми до 14 лет, сотрудник в отпуске или на больничном (ст. 81 ТК РФ).

Особые моменты

При увольнении сотрудника необходимо оформить такие документы:

- приказ об увольнении;

- трудовую книжку с записью об увольнении по соответствующему основанию;

- записку-расчет;

- справку 2-НДФЛ за текущий год;

- справку № 182н за текущий и два предшествующих года (для расчета пособий социального характера);

- формы СЗВ-М и СЗВ-СТАЖ о заработке и стаже работы.

Если работодатель не выплатит окончательный расчет сотруднику в день увольнения или на следующий день после предъявления работником требования о такой выплате (при отсутствии сотрудника в последний день на работе), он должен заплатить компенсацию за задержку зарплаты. Она рассчитывается следующим образом:

1/150 ключевой ставки ЦБ * сумма задолженности * кол-во дней просрочки

Пример расчета компенсации

ООО "Статус" задержала Иванову В.К. зарплату в размере 12 256,82 руб. Выплата должна была быть не позднее 13 сентября, но фактически была произведена только 20 сентября, соответственно, задержка составила 7 дней.

За 7 дней просрочки компенсация составит:

1/150 * 7,00% * 12 256,82 руб. * 7 дн. = 40,04 руб.

Заключение

При увольнении сотрудника бухгалтер зачастую сталкивается с различными вопросами по расчету окончательной суммы. Чтобы не сделать ошибки и не допустить судебного разбирательства с работником, используйте программу 1С: ЗУП. Она поможет рассчитать все суммы при окончательном расчете в соответствии с действующим законодательством РФ.

В бухгалтерию за расчётом

Вне зависимости от причины увольнения, работодатель должен выдать остаток зарплаты. Например, работник уволился 19 числа, а зарплата была 10. При увольнении он получит зарплату за 9 дней. Это же касается премий и прочих надбавок, если условия их получения соблюдены.

Также вне зависимости от причины увольнения работодатель должен выплатить компенсацию за неиспользованный отпуск. Каждый год положены 28 дней отпуска. Они не сгорают, а копятся. Если за пять лет работы человек ни разу не был в отпуске, то при увольнении ему должны компенсировать 140 дней. Деньги перечисляются вместе с остатком зарплаты в день увольнения.

- сокращение штата, при котором уволили всех — средний заработок за месяц;

- ликвидация предприятия — средний заработок за месяц;

- нужно переходить на другую работу, но не позволяет здоровье — средний заработок за две недели;

- компания переезжает в другое место, а у работника нет возможности последовать за ней — за две недели;

- призыв в армию — средний заработок за две недели;

- вернулся человек, занимавший эту должность (например, из декрета) — средний заработок за две недели;

- изменились условия труда, а работник с ними не согласен — средний заработок за две недели.

Сокращение — особая форма увольнения

- Всё, что полагается при обычном увольнении: невыплаченная зарплата и премии, компенсация неиспользованного отпуска.

- Выходное пособие. При сокращении штата или в связи с ликвидацией предприятия — месячный оклад.

- Среднемесячный заработок на время поиска работы, но не более 3-х месяцев.

Покажем на примере. Иван Иваныча сократили. Его средняя зарплата 30 000 рублей. Последний год он не ходил в отпуск, поэтому у него есть 28 неиспользованных дней. Остаток по зарплате на месяц — 15 000 рублей. За последний месяц ему положена премия 10 000 рублей за выход в дополнительные смены

Пример расчёта выплат при сокращении

1-й месяц

- Невыплаченную зарплату и премию: 10 000 + 15 000 = 25 000.

- Компенсация неиспользованного отпуска — 27 096 (среднедневной заработок умноженный на количество неиспользованных дней).

- Выходное пособие — 30 000.

Итого: 82 096 руб.

2-й месяц

Если за этот период не удалось найти работу, то второй месяц вынужденной безработицы компенсирует старый работодатель из расчёта один оклад. В нашем случае Иван Иваныч получит 30 000 рублей.

Для получения выплат надо обратиться к работодателю с заявлением. Доказательством того, что работы до сих пор нет будет трудовая книжка. Если работа появилась на втором месяце, но не с первого чила, то можно получить компенсацию пропорциональнонерабочим дням.

3-й месяц

- Постановка на учёт в течение 14 дней с момента увольнения (поэтому лучше не затягивать и поторопиться).

- Тяжёлые жизненные обстоятельства, поэтому в заявлении лучше прописать, что есть иждивенцы, кредиты, ипотека и прочее.

Если Центр занятости даёт добро, то Иван Иваныч получает ещё 30 000 рублей.

Можно ли просить тройной оклад при увольнении?

Работодатель должен предупреждать о сокращении за два месяца. Но трудовой договор может быть расторгнут и раньше. В таком случае работодатель выплачивает компенсацию, которая рассчитывается средний заработок, помноженный на оставшиеся до увольнения дни.

Допустим, что Иван Иванычу сообщили о сокращении 1 апреля. Но компания простаивает, и работники ей не нужны. Иван Иваныча увольняют 30 апреля. То есть, остаётся ещё месяц, который и будет оплачен. Итого 21 290 (среднедневной заработок умноженный на количество рабочих смен, оставшихся до сокращения).

Вопрос о том, сколько окладов полагается при сокращении, неправомерен, поскольку расчёт идёт от среднемесячного заработка, который не всегда равняется окладу.

Строго говоря, можно посчитать три оклада. Это то, что работодатель выплачивает в качестве компенсации на время поиска работы. Обращаем внимание, что выходное пособие не приплюсовывается к компенсации. Только три среднемесячные зарплаты, не больше.

Если по договорённости работника и работодателя сокращение произошло раньше, чем через 2 месяца, то можно получить ещё среднедневную зарплату, помноженную на количество оставшихся рабочих смен, что не будет равняться окладу.

Иногда работодатель по факту сокращает штат, но, чтобы не проводить многочисленные выплаты, заставляет сотрудника уволиться по собственному желанию. Работники не спорят и подписывают заявление, лишая себя выплат. Если было использовано давление, то можно обратиться в суд. Однако при этом должны быть доказательства.

Особые правила сокращения для пенсионеров. Кроме того, что они получают все выше озвученные выплаты, они имеют право на досрочный выход на пенсию, если сокращение произошло за два года до наступления пенсионного возраста.

Больничный полагается даже после увольнения

При любой причине увольнения предыдущий работодатель платит больничный ещё 30 дней. Например, уволили 30 марта 2020. Болезнь наступила 5 апреля. С больничным листом можно идти к старому работодателю (если нет нового), и он его оплатит.

Однако такой больничный оплачивается не в полном размере, а только 60% среднего заработка вне зависимости от стажа, а средний заработок рассчитывается за два последних года, а не один.

В трудовом праве много оговорок, исключений и особых случаев. Мы привели информацию, которая подойдёт большинству — людям с окладом и пятидневкой. Закон действует, когда работник официально устроен и получает белую зарплату. В остальных случаях только на усмотрение работодателя.

Итак, если уволили, в первую очередь надо получить причитающиеся деньги, а потом уже решать вопрос с пособием по безработице и оптимизацией расходов.

В трудовом законодательстве определен перечень ситуаций, в которых работодатель обязан выплатить выходное пособие при расторжении трудового договора. Например, выходное пособие при ликвидации компании, сокращении численности или штата работников и т. п. Вместе с тем Трудовой кодекс позволяет предусмотреть и другие случаи выплаты выходных пособий в трудовом или коллективном договоре 1 .

Иногда фирма соглашается выплатить работнику дополнительную единовременную компенсацию при увольнении и устанавливает такую выплату в соглашении о расторжении трудового договора. При этом данная компенсация не предусмотрена ни в перечне обязательных выплат по трудовому законодательству, ни в трудовом, ни в коллективном договоре. По мнению судов, соглашение о расторжении трудового договора не является его частью. Оно не регулирует отношения, связанные с выполнением работником трудовой функции. В данном случае базу по налогу на прибыль нельзя уменьшить на расходы по выплате компенсации (отступных) сотруднику при увольнении 2 . Однако компания может заключить с работником дополнительное соглашение к трудовому договору, которое будет предусматривать выплату выходного пособия при его расторжении по соглашению сторон.

Минфин России и налоговики в своих недавних письмах разъяснили, что затраты в виде выплаты выходных пособий могут быть учтены в составе расходов, уменьшающих базу по налогу на прибыль. Для этого необходимо 3 , чтобы такая выплата была предусмотрена трудовым договором, дополнительным соглашением (являющимся его неотъемлемой частью) или коллективным договором. Причем в тексте допсоглашения обязательно должно быть указано, что оно является неотъемлемой частью трудового договора. Иначе учет расходов по выплате компенсации может быть оспорен налоговиками.

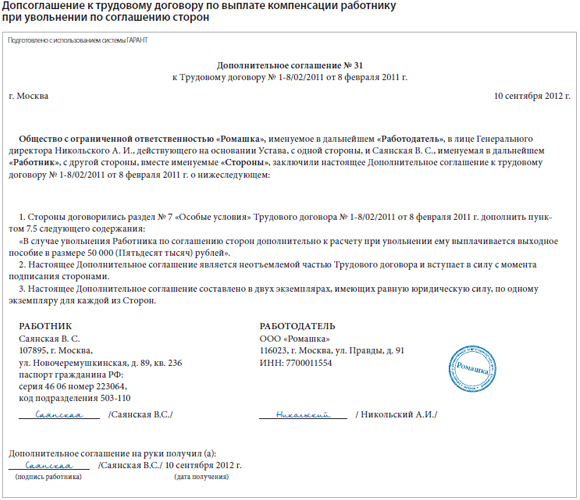

Ниже мы приводим образец дополнительного соглашения к трудовому договору.

В более ранних письмах Минфин России выступал против отражения при расчете базы по налогу на прибыль затрат на компенсационные выплаты по дополнительному соглашению увольняющимся работникам 4 . Чиновники считали, что эти компенсации прямо не предусмотрены в российском законодательстве, они не отвечают критериям налогового законодательства и не могут быть отражены в составе расходов на оплату труда 5 .

![]()

Генеральный директор и главный бухгалтер компании заключили соглашение о расторжении трудового договора 24.09.2012. Согласно этому документу главбух должен уволиться из компании по взаимному соглашению сторон. Соглашением о расторжении трудового договора предусмотрено, что помимо причитающейся зарплаты и компенсации за неиспользованный отпуск фирма обязуется выплатить работнику дополнительную денежную компенсацию в размере пяти среднемесячных окладов. Должностной оклад главбуха — 80 000 руб. Трудовым договором, заключенным с сотрудником при приеме на работу, выплата дополнительной компенсации в случае увольнения по соглашению сторон не предусмотрена. Поэтому фирма-работодатель составила дополнительное соглашение к трудовому договору, отразив в нем порядок выплаты компенсации и ее размер (5 должностных окладов). Дата составления этого соглашения — 14.09.2012. Ранее сотруднику был выплачен аванс в размере 32 000 руб. Соглашением о расторжении трудового договора предусмотрено, что последний рабочий день главбуха — 28.09.2012. В этот день фирма обязана выплатить ему:

- зарплату (за минусом выплаченного ранее аванса) за сентябрь в размере:

80 000 – 32 000 = 48 000 руб.; - компенсацию за неиспользованный отпуск в размере 94 770 руб.;

- дополнительную компенсацию:

80 000 руб. ? 5 = 400 000 руб.

Письмо Минфина России от 24 января 2012 г. № 03-03-06/1/29

Кроме того, трудовым договором или коллективным договором могут предусматриваться другие случаи выплаты выходных пособий, а также устанавливаться повышенные размеры выходных пособий.

Согласно ст. 57 ТК РФ, если при заключении трудового договора в него не были включены какие-либо условия, эти условия могут быть определены отдельным приложением к трудовому договору, либо отдельным соглашением сторон, заключаемым в письменной форме, которые являются неотъемлемой частью трудового договора.

Таким образом, расходы в виде выплаты выходных пособий, предусмотренных дополнительным соглашением к трудовому договору, могут быть учтены в составе расходов, уменьшающих налоговую базу по налогу на прибыль организаций.

В тексте дополнительного соглашения обязательно должно быть указано, что оно является неотъемлемой частью трудового договора, заключенного с сотрудником. В соглашении нужно указать реквизиты трудового договора

Если выплата компенсации не прописана в трудовом договоре

Если при заключении трудового договора в нем не были указаны какие-либо условия, их можно определить отдельным приложением к договору или отдельным соглашением сторон, заключенным в письменной форме. Такие документы являются неотъемлемой частью договора. В них могут быть предусмотрены и случаи выплаты выходных пособий, отличные от обязательных в силу требований трудового законодательства, а также устанавливающие повышенные размеры выходных пособий (ст. 57, 178 ТК РФ). Расходы по таким выплатам учитывают при определении базы по налогу на прибыль в полной сумме, вне зависимости от их величины (ст. 255, п. 1 ст. 252 НК РФ). Данную позицию разделяют финансовое и налоговое ведомства (письма Минфина России от 03.05.2012 № 03-03-06/2/47, от 31.03.2011 № 03-03-06/1/188, УФНС России по г. Москве от 27.04.2009 № 16-15/041186). Однако независимо от их мнения при определении (установлении, согласовании) размера выплат при расторжении трудового договора все-таки нужно оценивать их обоснованность, принимать во внимание текущее финансовое состояние компании и то влияние, которое могут оказать на его устойчивость такие компенсации.

Отметим, что выплаты, связанные с увольнением работников, производимые с 1 января 2012 года, освобождены от НДФЛ (п. 3 ст.217 НК РФ) в сумме, не превышающей в целом трехкратный размер среднего месячного заработка (шестикратный размер для работников, уволенных из организаций в районах Крайнего Севера) (письмо Минфина России от 04.07.2012 № 03-04-06/1-198).

Сноски:

1 ст. 178 ТК РФ

2 пост. ФАС МО от 23.03.2012 № А40-51601/11-129-222, Девятого ААС от 26.01.2012 № 09АП-35925/2011-АК

3 письма Минфина России от 24.01.2012 № 03-03-06/1/29, от 07.04.2011 № 03-03-06/1/224, от 14.03.2011 № 03-03-06/2/40, УФНС России по г. Москве от 01.11.2011 № 16-15/105705@; ч. 4 ст. 178 ТК РФ; ст. 255 НК РФ

4 письмо Минфина России от 21.02.2007 № 03-03-06/2/38

5 ст. 255 НК РФ

Читайте также: