Когда следует начислять в бухучете доход в виде средств целевой субсидии

Обновлено: 30.06.2024

Министерство финансов Российской Федерации в связи с поступающими вопросами об отражении в бухгалтерском учете операций, связанных с возмещением произведенных бюджетными учреждениями расходов, направленных на предотвращение распространения заболевания, представляющего опасность для окружающих, эпидемий (пандемий) и обеспечение санитарно-эпидемиологического благополучия населения (далее - целевые расходы), за счет субсидии, предоставленной на цели государственной поддержки государственных бюджетных учреждений при реализации ограничительных мер, направленных на предотвращение распространения заболевания, представляющего опасность для окружающих, эпидемий (пандемий) и обеспечение санитарно-эпидемиологического благополучия населения (далее - целевая субсидия), сообщает следующее.

В соответствии с изменениями внесенными постановлением Правительства Российской Федерации от 11.07.2020 N 1025 "О внесении изменения в постановление Правительства Российской Федерации от 24 декабря 2019 г. N 1803" субсидии, предоставленные в 2020 году федеральным государственным бюджетным учреждениям в соответствии с абзацем вторым пункта 1 статьи 78.1 Бюджетного кодекса Российской Федерации в целях реализации мер по обеспечению санитарно-эпидемиологического благополучия населения на территории Российской Федерации в связи с распространением новой коронавирусной инфекции, могут быть направлены на возмещение кассовых расходов по операциям, содержание которых соответствует целям предоставления субсидий, произведенных указанными учреждениями за счет средств от приносящей доход деятельности и субсидий на финансовое обеспечение выполнения государственного задания на оказание государственных услуг (выполнение работ).

При этом санкционирование операции по возмещению целевых расходов за счет целевой субсидии осуществляется территориальным органом Федерального казначейства при условии соответствия сумм, кодов бюджетной классификации и кода субсидии, указанных в платежном документе, суммам, кодам бюджетной классификации и коду субсидии, указанным в представленном учреждением заявлении в соответствии с порядком, утвержденным приказом Министерства финансов Российской Федерации от 13.12.2017 N 226н "Об утверждении Порядка санкционирования расходов федеральных бюджетных учреждений и федеральных автономных учреждений, лицевые счета которым открыты в территориальных органах Федерального казначейства, источником финансового обеспечения которых являются субсидии, полученные в соответствии с абзацем вторым пункта 1 статьи 78.1 и статьей 78.2 Бюджетного кодекса Российской Федерации".

Отражение бухгалтерских записей по уточнению (восстановлению, возмещению) целевых расходов, произведенных государственным бюджетным учреждением за счет приносящей доход деятельности или субсидии на финансовое обеспечение выполнения государственного задания на оказание государственных услуг (выполнение работ) (далее - целевые расходы по КФО 2 (КФО 4) до поступления целевой субсидии, зависит от условий осуществления указанных целевых расходов:

1) принятие обязательств (денежных обязательств) по целевым расходам осуществлялось учреждением за счет средств по КФО 2 (КФО 4) до принятия решения о предоставлении бюджетному учреждению целевой субсидии на указанные цели, с дальнейшим возмещением кассовых расходов (далее - возмещение целевых расходов);

2) принятие обязательств (денежных обязательств) по целевым расходам осуществлялось учреждением при наличии соглашения о предоставлении целевой субсидии (решения о предоставлении бюджетному учреждению целевой субсидии) до момента поступления средств целевой субсидии, с дальнейшим возмещением кассовых расходов (далее - возмещение целевых расходов, произведенных за счет привлечения средств по КФО 2 (КФО 4).

В соответствии с положениями Инструкции по применению Плана счетов бухгалтерского учета бюджетных учреждений, утвержденной приказом Министерства финансов Российской Федерации от 16.12.2010 N 174н, операции по заимствованию (восстановлению) средств за счет иного источника финансового обеспечения отражаются в бухгалтерском учете с применением соответствующих счетов аналитического учета счета 030406000 "Расчеты с прочими кредиторами".

Отражение операций, связанных с возмещением кассовых расходов, осуществляется бухгалтерскими записями, приведенными в приложении к настоящему письму.

В Отчете об исполнении учреждением плана его финансово-хозяйственной деятельности (ф. 0503737) (далее - Отчет (ф. 0503737) указанные операции отражаются в соответствии с положениями Инструкции о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений, утвержденной приказом Министерства финансов Российской Федерации от 25.03.2011 N 33н, с отражением изменений расчетов по счетам XXXX 0000000000 610 5 304 06 732 (XXXX 0000000000 610 5 304 06 732 832) и забалансовому счету 18 (КФО 5, KBP XXX, КОСГУ XXX) в графе 8 "Исполнено плановых назначений некассовыми операциями" по соответствующим строкам 831 (в части кредитовых оборотов счета 5 304 06 732), 832 (в части дебетовых оборотов счета 5 304 06 832) раздела 3 "Источники финансирования дефицита средств учреждения") и соответствующей строкам раздела 2 "Расходы учреждения" Отчета (ф. 0503737) (по КВР, отраженному по забалансовому счету 18).

Отражение автономными учреждениями операций, связанных с возмещением целевых расходов, осуществляемых в соответствии с положениями части 3.7 статьи 2 Федерального закона от 03.11.2006 N 174-ФЗ "Об автономных учреждениях", осуществляется в вышеуказанном порядке с применением бухгалтерских записей, приведенных в приложении к настоящему письму.

Приведенные в приложении к настоящему письму бухгалтерские записи применяются государственными (муниципальными) бюджетными и автономными учреждениями в случае, когда условиями предоставления целевых субсидий предусмотрено возмещение кассовых расходов.

Порядок учета субсидии на выполнение государственного задания

В соответствии с абз. 1 п. 1 ст. 78.1 БК РФ бюджетным и автономным учреждениям предусмотрено выделение субсидии из бюджета на финансовое обеспечение выполнения государственного (муниципального) задания. В соответствии с постановлением Правительства РФ от 26.06.2015 № 640 субсидии на выполнение государственного задания определяется на основании расчета нормативных затрат на содержание имущества, а также расчета нормативных затрат на оказание государственных (муниципальных услуг) физическим и (или) юридическим лицам. Законодательство предусматривает заключение соглашения между учредителем и бюджетным (автономным) учреждением, на основании которого в течение финансового года будет предоставляться субсидия в определенном объеме и с определенной периодичностью.

Заключение соглашения о предоставлении субсидии

На основании проведенного документа формируются следующие бухгалтерские записи:

ДТ 4.507.10.131 – КТ 4. 504.11.131.

По мере выполнения государственного задания учреждение предоставляет учредителю отчет о выполнении государственного задания и/или отчет о достижении целевых показателей. Согласно п. 158 Инструкции 174н, п. 186 Инструкции 183н на основании предоставленного отчета доходы будущих периодов списываются в состав доходов текущего финансового года.

ДТ 4.205.31.561 – КТ 4.401.40.131

Предоставление субсидии из бюджета

ДТ 4.201.11.510 – КТ 4.205.31.661

ДТ 4.508.10.131 – КТ 4.507.10.131 – отражено исполнение плана текущего года по доходам в виде субсидии на выполнение задания.

Признание доходов будущих периодов и возврат субсидии в связи с невыполнением задания

На основании документа формируются следующие бухгалтерские записи:

ДТ 4.401.40.131 – КТ – 4.401.10.131

Однако, формирование извещения не снимает обязанность учреждения предоставлять отчет о выполнении задания. Результатом рассмотрения отчета могут быть корректировки тех показателей, которые были сформированы ранее на основании извещения. В такой ситуации учредитель направит учреждению извещение с корректирующим бухгалтерскими записями и данные записи будут подлежат отражению в том году, в котором было принято решение о корректировке расчетов по субсидии.

ДТ 4.401.40.131 – КТ 4.303.05.731

ДТ 4.303.05.731 – КТ 4.201.11.610

Порядок учета субсидии на иные цели (целевой субсидии)

Бюджетным и автономным учреждениям из бюджетов могут быть выделены субсидии на иные цели (согласно абз. 2 п. 1 ст. 78.1 БК РФ). Субсидии на иные цели предоставляются учреждению на расходы, не связанные с выполнением государственного задания. Субсидии на иные цели могут быть выделены из различных уровней бюджета, что будет определять их объем и условия предоставления:

- из федерального бюджета и бюджетов государственных внебюджетных фондов;

- из бюджетов субъектов РФ, бюджетов территориальных государственных внебюджетных фондов;

- из местных бюджетов.

Порядок 209н регулирует предоставление целевых субсидий двух видов: текущего и капитального характера. Если субсидия на иные цели предоставлена учреждению только на приобретение основных средств, нематериальных активов, непроизведенных активов – это субсидия капительного характера. Если за счет субсидии буду произведены расходы как капитального, так и иного характера – она относится к субсидии текущего характера.

Учет операций по субсидиям на иные цели ведется в разрезе кода финансового обеспечения 5 п. 12.1.3 Порядка, утвержденного приказом Минфина РФ от 06.06.2019 № 85н, регламентирует, что доходы учреждения в виде субсидии на иные цели отражается по статье 150 аналитической группы подвида доходов бюджетов. Согласно п. 9.5.2 Порядка 209н учет субсидии на иные цели текущего характера отражается по коду 152 КОСГУ, согласно п. 9.6.2 Порядка 209н субсидия на иные цели капительного характера отражается по коду 162 КОСГУ.

-

Приняты к учету показатели плана ФХД в части доходов от получения субсидии на иные цели текущего (капитального) характера:

07060000000000000150.5.507.10.152 (162) – 07060000000000000150.5.504.10.152 (162)

07060000000000000150.5.205.52.561 (205.62.561) – 07060000000000000150.5.401.40.152 (162)

00000000000000000000.5.201.11.510 – 07060000000000000150.5.205.52.661 (205.62.661)

07060000000000000150.5.508.10.152 (162) – 07060000000000000150.5.507.10.152 (162)

07060000000000000150.5.401.40.152 (162) – 07060000000000000150.5.401.10.152 (162).

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Представители пострадавших от коронавируса 2020 отраслей и сфер деятельности уже получили средства господдержки, положенные на зарплату работников. Как правильно отразить полученные деньги в бухучете? Придется ли в конечном счете заплатить с них налоги? Из этой статьи узнаете про бухгалтерский и налоговый учёт субсидий 2020 от государства в связи с коронавирусом.

Получение субсидии из-за коронавируса в бухгалтерском учете

Методологи от бухучета спорят о том, как нужно правильно проводить по счетам получение субсидии. Эксперты едины в одном: получение субсидии – специфический факт хозяйственной жизни, поэтому ежедневно используемые в учете счета для её отражения не подходят. А что подходит?

Логика такова: счет 86 предназначен для отражения информации о движении средств, поступивших от других источников, включая бюджет, и предназначенных для финансирования мероприятий целевого назначения. Цель субсидий – частичная компенсация затрат на зарплату в периоде апрель-май 2020. Следовательно, получение средств нужно отразить по кредиту 86 счета, в разрезе соответствующего субсчета.

Доводы в пользу применения данного счета такие: согласно Инструкции по применению Плана счетов (утв. приказом Минфина от 31.10.2000 № 94н), по кредиту 98 счета должны быть отражены суммы бюджетных средств, направленные коммерческой компании на финансирование расходов. Обратим внимание, что в той же Инструкции есть и рекомендация о том, что счет 98 по кредиту корреспондирует со счетом 86.

Таким образом, идеальным с формальной точки зрения будет следующий блок проводок при получении субсидии:

- Дт 86 Кт 98 – отражено право на получение субсидии (начисление);

- Дт 51 Кт 86 – субсидия зачислена на банковский счет (получение).

Остается вопрос о необходимости лишней прогонки по счетам одной и той же суммы. Ведь, для упрощения записей счет 98 можно просто исключить. Тогда субсидия отражают так:

Дт 51 – Кт 86

Далее произведенные компенсируемые расходы можно списывать через дебет 86 счета.

Расходование средств субсидии в бухучете

При отражении расходования госсубсидии следует учитывать, что в большинстве случаев полученная сумма покроет расходы не полностью. Часть средств будет оплачена за счет субсидии, а часть за счет собственных. Это обязательно должно найти отражение в проводках.

Разберем ситуацию на примерах:

Компания направляет полученные средства на выплату зарплаты. Сумма полученной субсидии на 10 сотрудников – 121 300 руб., начисленная зарплата – 300 000 руб.

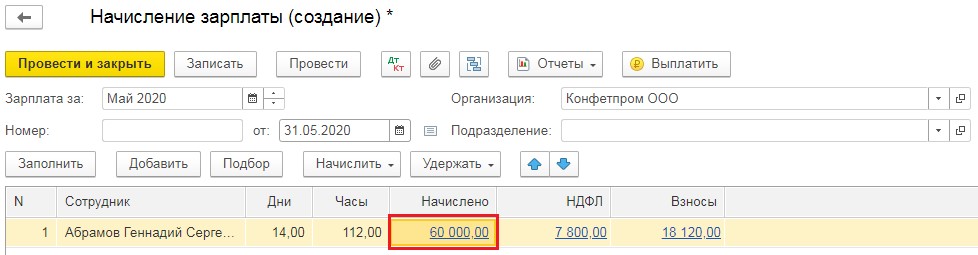

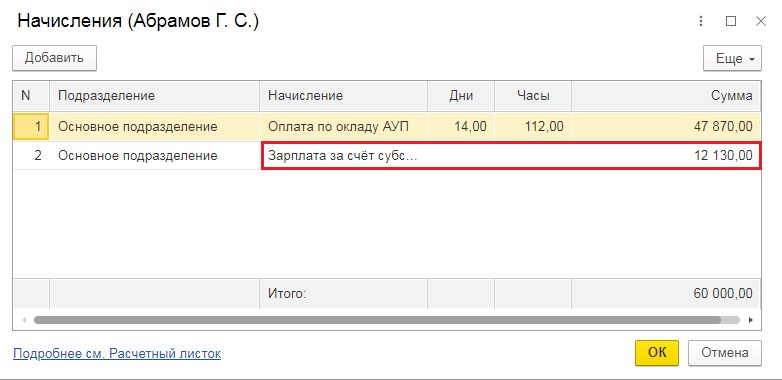

При составлении бухгалтерских записей нужно учитывать:

- Дт 44 Кт 70 300 000;

- Дт 70 Кт 68 39 000 – удержан НДФЛ;

- Дт 70 Кт 51 – 121 300 – часть зарплаты выплачена за счет субсидии;

- Дт 70 Кт 51 – 139 700 – часть зарплаты выплачена за счет собственных средств;

- Дт 86 Кт 44 – 121 300 отражено использование субсидии.

Компания направляет субсидию на погашение части расходов по аренде. Сумма аренды за оплачиваемый месяц – 120 000 руб. ( в т. ч. НДС – 20 000 руб.). Сумма субсидии, полученной на 5 работников – 60 650 руб.

При расходовании субсидии на что-то отличное от зарплаты тоже необходимо соблюдать некоторые условия:

- Дт 26 Кт 60 – 100 000 – начислена аренда;

- Дт 19 Кт 60 – 20 000 – входной НДС по аренде;

- Дт 60 Кт 51 – 60 650 – часть арендной платы оплачена за счет субсидии;

- Дт 60 Кт 51 – 39 350 – остаток арендной платы выплачен за счет собственных средств;

- Дт 86 Кт 26 – 60 650 – отражено использование субсидии;

- Дт 68 Кт 19 – 20 000 – входной НДС принят к вычету.

Нюансы налогового учета субсидии

Как можно увидеть из приведенных примеров, налоговые требования об исключении субсидии из расходов, уменьшающих налоговую базу на ОСН и УСН, урегулируются правильным составлением бухгалтерских проводок.

В Примере 1 это: Дт 86 Кт 44 – 121 300.

В Примере 2: Дт 86 Кт 26 – 60 650.

И в том, и в другом случае отраженное в бухучете использование субсидии уменьшает то, что далее пойдет в расчет налоговой базы по прибыли или доходно-расходной УСН.

Саму же субсидию при получении в облагаемую налогом базу не включают:

- у юрлиц на ОСН (подп. 60 п. 1 ст. 251 НК РФ);

- у ИП и организаций на УСН (подп. 1 п. 1 ст. 346.15 НК РФ);

- для ИП на ОСН (подп. 82 ст. 217 НК РФ).

Поэтому при зачислении на счет бюджетных средств никакие записи в налоговом учете делать не нужно.

Подводим итоги

Получение субсидии отражают через специализированные счета, предназначенные в том числе для учета бюджетных финансовых дотаций.

Расходование субсидии следует отражать с учетом двух особенностей – отделением части расхода, погашенного за счет субсидии, от оплаченного из собственных средств и с учетом требования исключить оплаченные за счет бюджетных средств расходы из налоговой базы по прибыли или УСН.

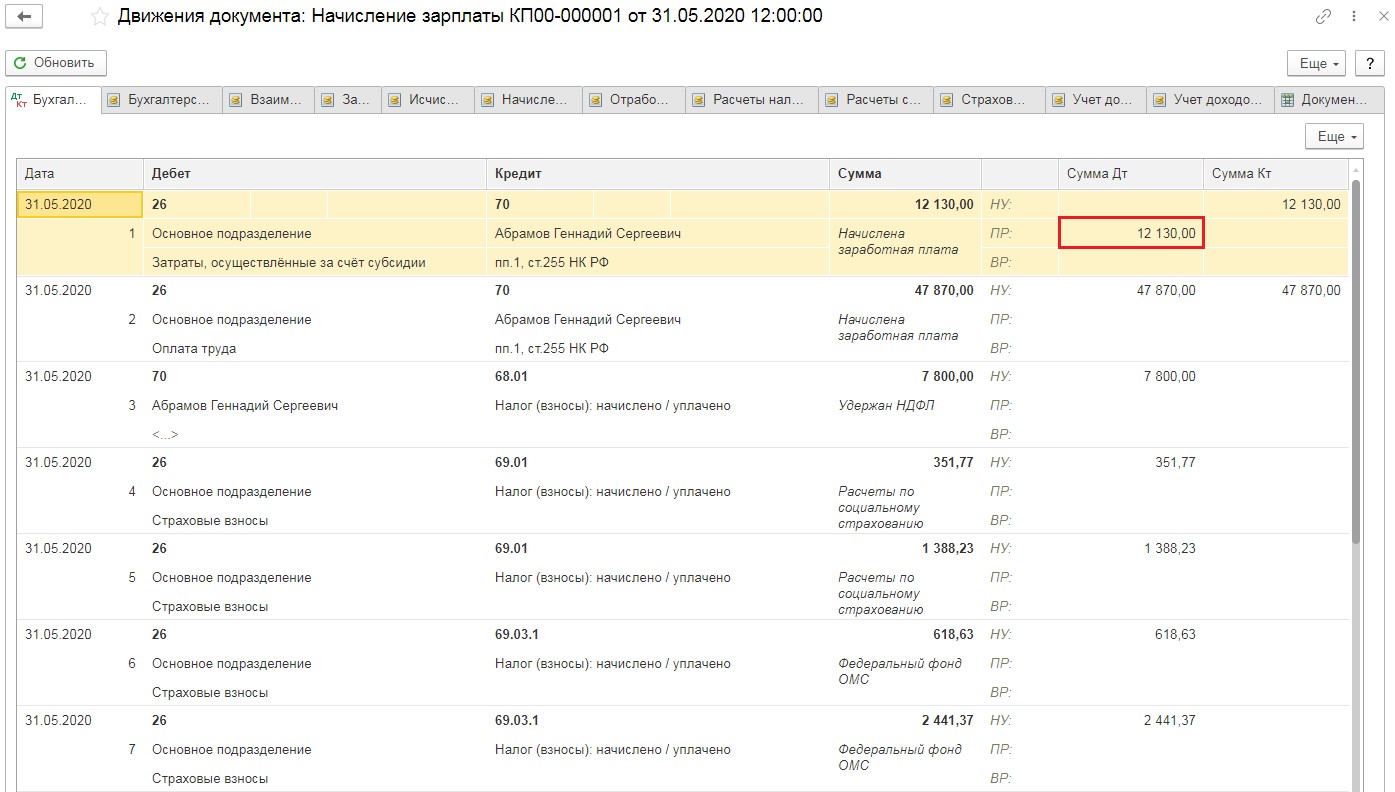

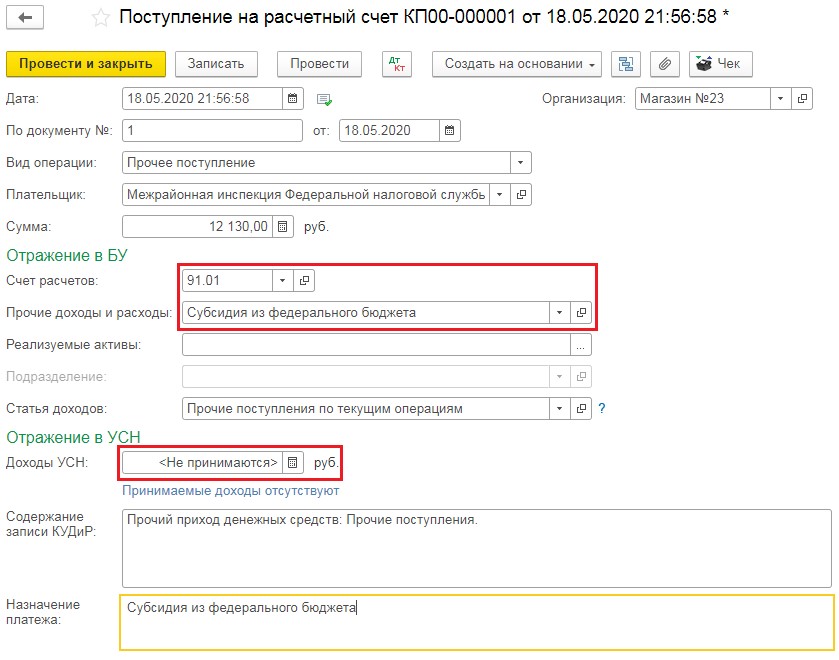

24 апреля текущего года вышло Постановление Правительства, согласно которому предприятиям малого и среднего бизнеса, работающих в отраслях, пострадавших от пандемии, будут выплачены субсидии. Рассмотрим, как отразить безвозмездные гранты из федерального бюджета в программе 1С (на примере нескольких систем налогообложения).

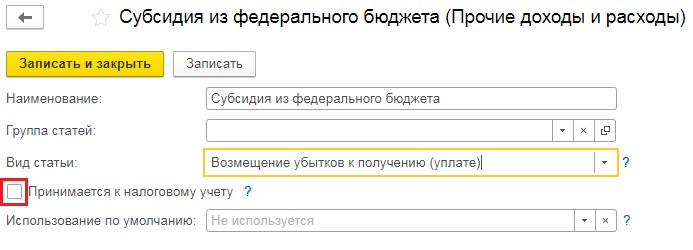

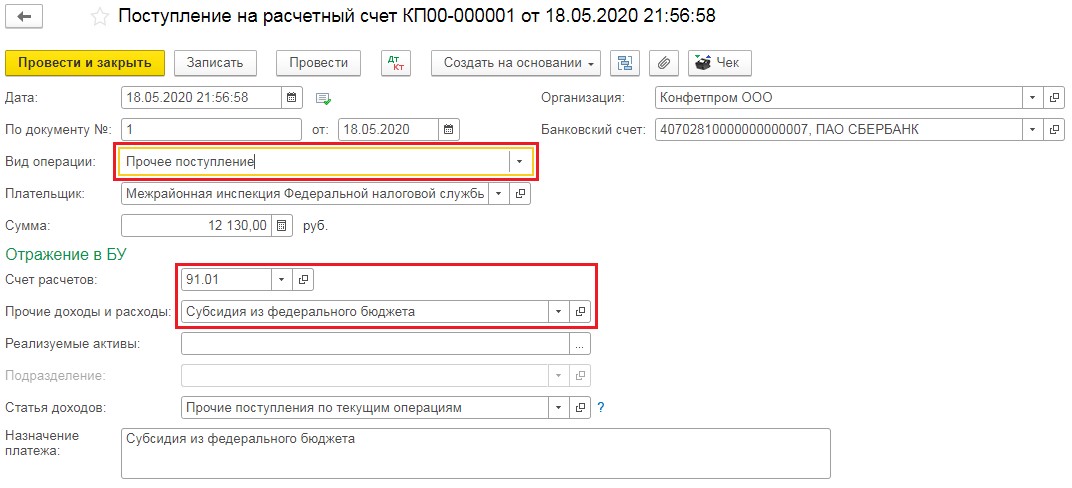

Каким образом указать получение субсидии предприятию и ИП на ОСНО?

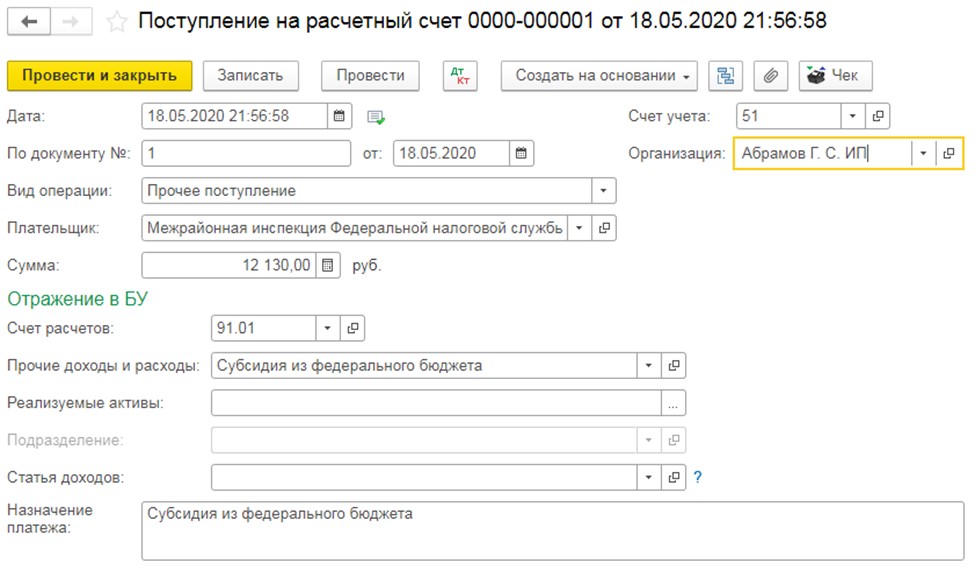

В соответствии с Положением по бух. учету 13/2000 бюджетные деньги, выделенные в установленном порядке на финансирование расходов, понесенных фирмой в прошлые отчетные периоды, относятся на увеличение финансового результата организации.

Тогда для счета 91.01 понадобится создать такую статью расходов, которая причисляла бы субсидию к прочему доходу в бух. учете и не показывала ее в налоговом.

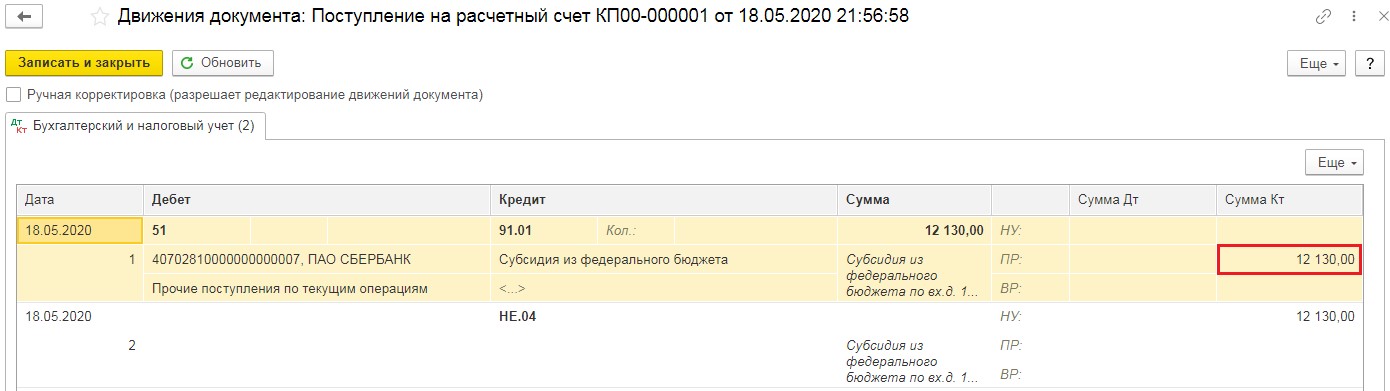

Проведённый документ сделает такие проводки:

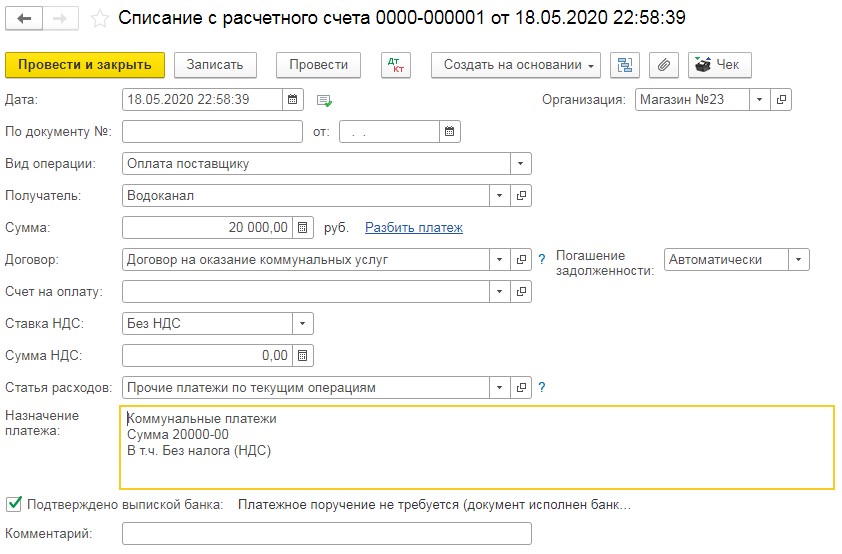

Полученные деньги можно потратить на затраты, связанные с выплатой зарплаты или другие срочные нужды. К примеру, оплатить долги за коммунальные платежи, аренду и другие важные статьи расходов.

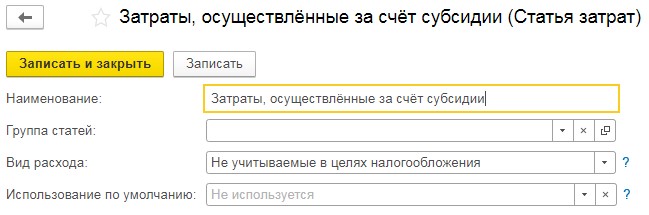

Далее нужно откорректировать отражение оформленным до этого начислением, разделив сумму на полученные от государства деньги и обычные затраты предприятия на выплату зарплаты.

При осуществлении начисления сумма потраченных федеральных средств будет указана в бух. учете и не поспособствует росту прибыли, облагаемой налогами.

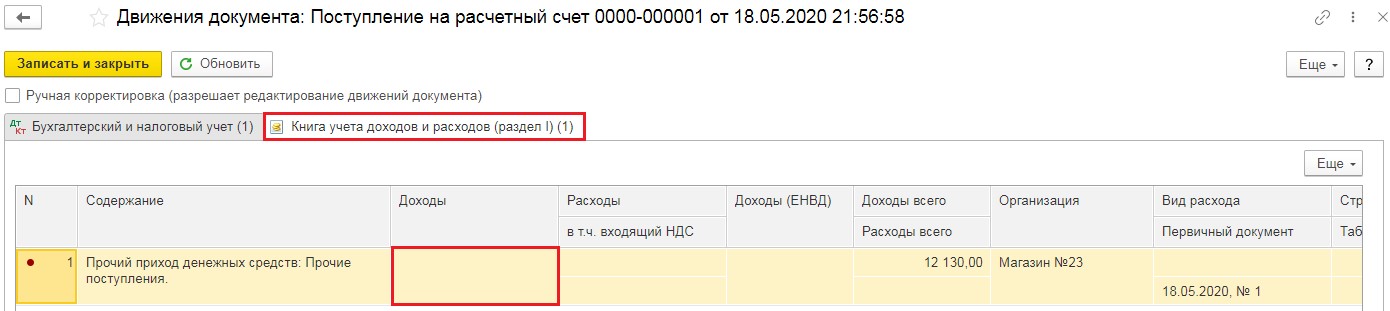

Как указать получение субсидии предприятию либо ИП на УСН?

Субсидия, как до этого уже было указано, должны отражаться в бух. учете в качестве прочего дохода (ПБУ 13/2000). В налоговом учете при использовании упрощенки субсидия считается доходом, который не учитывается для целей исчисления налога при применении УСН. Это указано в налоговом законодательстве РФ (в статьях 346.15 и 251).

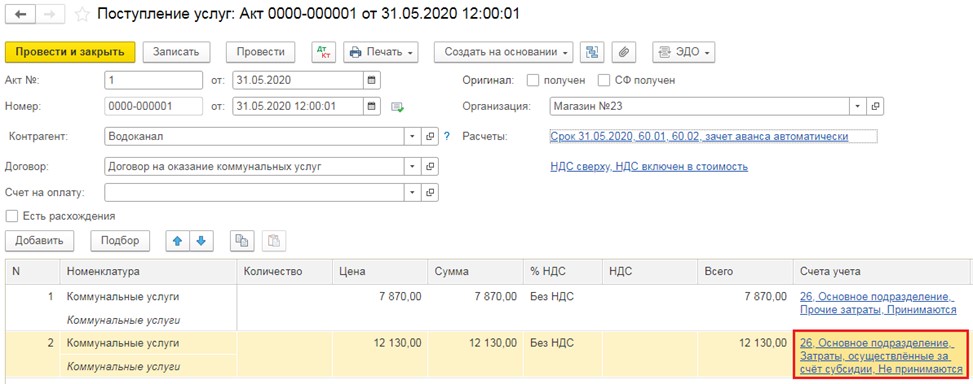

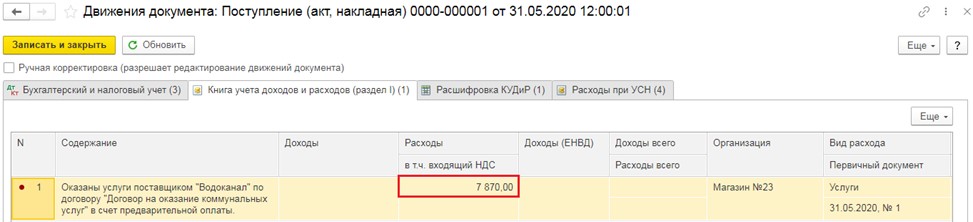

Далее укажем полученные от поставщика услуг акты выполненных работ.

Заполним документ информацией из акта. В табличной части поделим вносимые услуги на две строки. Первая отображает затраты предприятия, а вторая - расходы, погашаемые безвозмездной выплатой от государства.

Расходы, которые вы гасите субсидией, точно так же, как и на ОСНО относятся к затратам из бух. учета и не указываются в налоговом.

Как указать получение субсидии тем, кто использует ЕНВД или ПСН?

На данных системах налогообложения подсчет налога не зависит от величины дохода либо от чистой прибыли. Поэтому при указании поступления субсидии или при трате полученных денег записи создаются исключительно в регистрах бух. учета.

Читайте также:

- Какая из деталей вал или отверстие должна иметь больший действительный размер для обеспечения

- Можно ли служить по контракту если не служил срочную службу и есть военный билет

- Что значит судить судом праведным

- Как называется процедура очистки крови при неработающих почках

- Предоставляет государство в международных отношениях кто