Коэффициент рассчитывается как отношение обязательств компании к ее прибыли

Обновлено: 30.06.2024

Коэффициент автономии (финансовой независимости) (англ. Equity ratio) – коэффициент, показывающий долю активов организации, которые обеспечиваются собственными средствами. Чем выше значение данного коэффициента, тем предприятие финансово устойчивее, стабильнее и более независимо от внешних кредиторов.

Чем больше у организации доля внеоборотных активов (фондоемкое производство), тем больше долгосрочных источников требуется для их финансирования, а значит доля собственного капитала должна быть больше — выше коэффициент автономии.

Коэффициент капитализации (англ. capitalization ratio) – сравнивает размер долгосрочной кредиторской задолженности с совокупными источниками долгосрочного финансирования, включающими помимо долгосрочной кредиторской задолженности собственный капитал организации. Коэффициент капитализации позволяет оценить достаточность у организации источника финансирования своей деятельности в форме собственного капитала.

Коэффициент капитализации входит в группу показателей финансового левериджа — показателей, характеризующих соотношение собственных и заемных средств организации.

Данный коэффициент позволяет оценить предпринимательский риск. Чем выше значение коэффициента, тем больше организация зависима в своем развитии от заемного капитала, тем ниже финансовая устойчивость. В то же время, более высокий уровень коэффициента говорит о большей возможной отдачи от собственного капитала (более высокая рентабельность собственного капитала).

В данном случае капитализация компании (не путать с рыночной капитализацией) рассматривается как совокупность двух наиболее устойчивых пассивов — долгосрочных обязательств и собственных средств.

Коэффициент краткосрочной задолженности — показывает долю краткосрочных обязательств предприятия в общей сумме внешних обязательств (какая доля в общей сумме задолженности требует краткосрочного погашения). Увеличение коэффициента повышает зависимость организации от краткосрочных обязательств, требует увеличения ликвидности активов для обеспечения платежеспособности и финансовой устойчивости.

Коэффициент мобильности имущества — характеризует отраслевую специфику организации. Показывает долю оборотных активов в общей величине активов предприятия.

Коэффициент мобильности оборотных средств — показывает долю абсолютно готовых к платежу средств в общей сумме средств направляемых на погашение краткосрочных долгов.

Коэффициент обеспеченности запасов — показывает, в какой степени материальные запасы покрыты собственными средствами или нуждаются в привлечении заемных.

Коэффициент покрытия инвестиций (долгосрочной финансовой независимости) – показывает, какая часть активов финансируется за счет устойчивых источников — собственных средств и долгосрочных кредитов. Данный показатель позволяет инвесторам оценить ожидаемые успехи работы предприятия, вероятность наступления неплатежеспособности, банкротства. Анализировать коэффициент покрытия инвестиций следует во взаимосвязи с другими финансовыми коэффициентами: ликвидности и платежеспособности.

Коэффициент покрытия процентов (коэффициент обслуживания долга) (англ. interest coverage ratio, ICR) - характеризует способность организации обслуживать свои долговые обязательства. Показатель сравнивает прибыль до уплаты налогов и процентов (EBIT) за определенный промежуток времени и проценты по долговым обязательствам за тот же период. Чем больше коэффициент покрытия процентов, тем устойчивее финансовое положение организации. Но если коэффициент очень высокий, то это говорит о слишком осторожном подходе к привлечению заемных средств, что может привести к пониженной отдаче от собственного капитала.

Коэффициент собственных оборотных средств — показатель характеризует ту часть собственного капитала, которая является источником покрытия его текущих или оборотных активов со сроком оборачиваемости менее 1 года.

Величина собственных оборотных средств численно равна превышению текущих активов над текущими обязательствами, поэтому любые изменения в составе его компонентов прямо или косвенно влияют на размер и качество данной величины. Как правило, разумный рост собственного оборотного капитала рассматривается как положительная тенденция. Однако могут быть исключения, например, рост данного показателя за счет увеличения безнадежных дебиторов не улучшает качественный состав собственных оборотных средств.

Если значение коэффициента слишком большое, то организация теряет финансовую независимость, и ее финансовое положение становится крайне неустойчивым. Таким организациям сложнее взять кредит.

Слишком низкое значение показателя говорит об упущенной возможности повысить рентабельность собственного капитала за счет привлечения в деятельность заемных средств.

Нормальное значение коэффициента финансового левериджа зависит от отрасли, величины предприятия и даже способа организации производства (фондоемкое или трудоемкое производство). Поэтому его следует оценивать в динамике, и сравнивать с показателем аналогичных предприятий.

Чистые активы (собственный капитал компании) (англ. net assets) - активы, которые компания имеет в своем распоряжении за вычетом самых разнообразных обязательств.

Показывает величину капитала, принадлежащего организации, который она может иметь после погашения долгов, кредитов и выполнения других обязательств, и который возможно использовать при распределении активов между собственниками. Кроме того, характеризует ликвидность организации, и показывает, какое количество финансовых средств может остаться у учредителей компании после ее ликвидации.

Отрицательные чистые активы — признак несостоятельности организации, говорящий о том, что фирма полностью зависит от кредиторов и не имеет собственных средств.

Чистые активы должны быть не только положительными, но и превышать уставный капитал организации. Это значит, что в ходе своей деятельности организация обеспечила прирост первоначальных средств, и не растратила их. Чистые активы могут быть меньше уставного капитала только в первые годы работы вновь созданных организаций. В последующие годы, если чистые активы станут меньше уставного капитала, гражданский кодекс и законодательство об акционерных обществах требует снизить уставный капитал до величины чистых активов. Если у организации уставный капитал и так на минимальном уровне, ставится вопрос о ее дальнейшем существовании.

Финансовая устойчивость компании в самом общем смысле это способность своевременно обслуживать все необходимые платежи. Анализ финансовой устойчивости отталкивается в первую очередь от доли займов в общих средствах компании. Считается, что если кредитов больше половины от всех активов, то это тревожный знак. Однако показатель может сильно варьироваться в зависимости от вида бизнеса. Например для ритейлеров с большими оборотами допускается большая доля заемных средств. Рассчитать показатели финансовой устойчивости вашего бизнеса можно с помощью сервиса для управленческого учета Финоко.

Состояние финансовой устойчивости разделяют на четыре типа:

- абсолютная

- нормальная

- неустойчивая

- кризис

Для того чтобы выявить в каком положении находится сейчас ваша компания, нужно рассчитать запасы, реальный собственный капитал, долгосрочные пассивы и краткосрочные кредитные средства. На основании этих данных выводится ряд коэффициентов, анализируя которые можно дать ответ на поставленный вопрос.

Анализ финансовой устойчивости: Коэффициент автономии

Коэффициент автономии можно назвать показателем финансовой независимости компании. Он демонстрирует долю собственного капитала в общих активах предприятия. По сути дела, этот коэффициент является маркером независимости от кредиторов. Чем меньше цифра, тем меньше устойчивость и больше зависимость от банков или других кредиторов. Коэффициент рассчитывается на основе данных бухгалтерского баланса следующим образом:

Коэффициент автономии = Собственный капитал / Активы

Нормальным считается коэффициент 0,5, оптимальным — до 0,7. Степень допустимости значения варьируется в зависимости от соотношения

в структуре компании оборотных и внеоборотных активов. Чем больше у бизнеса фондов, тем выше должен быть коэффициент автономии.

Анализ финансовой устойчивости: Коэффициент капитализации

Коэффициент капитализации выводится из размера долгосрочных кредитов в сравнении со всем источниками “долгих” денег в компании и собственными активами. Этот коэффициент говорит о том, достаточно ли у компании своего капитала, что можно считать своего рода оценкой предпринимательских рисков. Чем он больше, тем сильнее зависимость от кредитов и, соответственно, ниже устойчивость. То есть таким образом можно судить о рентабельности собственного капитала компании. Показатель капитализации рассчитывается по следующей формуле:

Коэффициент капитализации = Долгосрочные обязательства / (Долгосрочные обязательства + Собственный капитал)

Это соотношение показывает структуру долгосрочного финансирования. Капитализация компании в этом смысле отражается в сумме устойчивых пассивов – долгосрочных долгов и своих ресурсов.

Оптимальное значение этого коэффициента очень сильно зависит от сферы бизнеса, поэтому не имеет общего нормативного значения. Но можно сказать, что с точки зрения инвестиций большую привлекательность имеют компании, где собственный капитал преобладает над кредитами.

Анализ финансовой устойчивости: Коэффициент обеспеченности запасов

Этот коэффициент финансовый устойчивости компании определяет долю покрытия собственных материальных запасов оборотными средствами. Рассчитывается коэффициент обеспеченности запасов по следующей формуле:

Коэффициент обеспеченности материальных запасов = Собственные оборотные средства / Запасы

Нормальным коэффициент обеспеченности запасов можно считать если запасы компании как минимум на 50% покрываются оборотами. Оптимальный показатель: 60-80%. Однако если же абсолютно все активы компании заключается в недвижимости или оборудовании, то этот показатель окажется “в минусе”, что говорит о весьма неустойчивом финансовом положении.

Анализ финансовой устойчивости: Коэффициент покрытия активов

Расчет этого коэффициента показывает в какой степени компания может погасить кредиты за счет своих активов, то есть какая доля из них пойдет на закрытие долговых обязательств. В расчете применяются лишь материальные и денежные активы, а нематериальные опускаются. Коэффициент покрытия активов может быть, в частности, одним из факторов в оценке вероятности наступления банкротства компании.

Расчет производится в три этапа:

- Выявляются текущие обязательства за вычетом коротких кредитов.

- Из всех активов вычитаются нематериальные активы, а из полученной цифры отнимается значение первого этапа.

- Полученное значение делится на все обязательства предприятия, как долгосрочные, так и краткосрочные.

То есть формула расчета коэффициента покрытия активов выглядит вот так:

Коэффициент покрытия активов= ((Активы – Нематериальные активы) – (Краткосрочные обязательства – Краткосрочные кредиты и займы)) / Обязательства

Таким образом, если коэффициент повышается это значит что компания активно кредитуется. Нормативный показатель зависит от специфики предприятия, например в производстве нормальным считается показатель на уровне 2. Анализируется этот коэффициент в совокупности с другими показателями: коэффициентами ликвидности и платежеспособности. Также следует иметь ввиду разницу между балансовой и рыночной стоимостью активов.

Анализ финансовой устойчивости: Коэффициент покрытия инвестиций

Это финансовый коэффициент демонстрирует какая доля активов предприятия обеспечивается устойчивыми источниками, то есть своими средствами и долгосрочными пассивами. В некоторых случаях его еще называют коэффициентом долгосрочной финансовой независимости. Рассчитывается он по следующей формуле:

В том случае если показатель больше единицы, то это значит, что компания способна целиком покрыть долгосрочные вложения за счет собственных средствами и “длинными” кредитами. Если же коэффициента падает до уровня 0,7, то вероятно предприятие не сможет рассчитаться с банками потому что истощила все короткие займы.

Коэффициент покрытия процентов

Данный показатель отражает способность компании обслуживать кредитную нагрузку. Коэффициент покрытия процентов рассчитывается из прибыли (до уплаты процентов и налогов — EBIT) и процентов по долгам за определенный временной отрезок. Этот показатель иногда называют коэффициентом обслуживания долга.

Коэффициент покрытия процентов = EBIT / Проценты по кредитам

Чем меньше этот показатель, тем больше долговая нагрузка и, соответственно, вероятней банкротство. Если коэффициент падает до значения 1,5, то у компании возникают проблемы с погашением кредитов. А значение в единицу уже можно считать критическим. И напротив, чем больше показатель, тем более уверенно чувствует себя компания.

Коэффициент финансовой зависимости

Коэффициент финансовой зависимости очень похож на показатель автономии и показывает взаимоотношение кредитных средств в компании ко всем активам. Таким образом, показатель описывает структуру капитала предприятия. Рассчитывается он следующим образом на основе цифр из бухгалтерского баланса.

Коэффициент финансовой зависимости = Обязательства / Активы

Оптимальным считают показатель на уровне 0,5, допустимым — на уровне не более чем 0,6 — 0,7. Далее следует отражение сильной зависимости от заемных средств.

Коэффициент отношение долга к EBITDA

Этот коэффициент является отражением кредитной нагрузки на компанию, показателем ее способности закрыть существующие обязательства. При расчете применяют показатель прибыли до вычета налогов и амортизации, который относительно точно характеризует денежный поток в фирме. Данные об обязательствах суммируют “долгие” и “короткие” займы.

Коэффициент отношение долга к EBITDA=Совокупные обязательства / EBITDA

Значение коэффициента не более 3 говорит о нормальном финансовом состоянии компании. В том случае если коэффициент превышает 5, то это значит что кредитная нагрузка слишком велика и возможно возникновение проблем с погашением займов. Важно отметить, что показатель корректен только при условии своевременного погашения компаний своих долгов.

Коэффициент финансового рычага (левериджа)

Коэффициент финансового левериджа = Обязательства / Собственный капитал

Этот коэффициент считается оптимальным если он равняется единице. При значении 2 его можно считать допустимым, однако при превышении этого значения можно говорить о крайне неустойчивом финансовом положении.

Анализ финансовой устойчивости и чистые активы

При расчете из общих активов компании, которые ложатся в основу расчета, исключаются дебиторская задолженность учредителей по взносам в уставной капитал. Тогда как в обязательства включается все, кроме доходов будущих периодов.

Чистые активы это главный маркер эффективности работы любой компании. В том случае, если этот показатель уходит “в минус” фирма уже фактически принадлежит кредиторам.

Показатели финансового анализа предприятия позволяют определить его текущее состояние, возможности и проблемы. Эту ценную информацию используют как для принятия текущих управленческих решений, так и для разработки стратегии. В получении такой информации также заинтересованы инвесторы, акционеры, собственники бизнеса. Поэтому каждая компания нуждается в специалисте, который на основании данных из отчетов умеет формировать адекватные выводы о результатах деятельности и составлять обоснованные прогнозы.

В данной статье мы сделаем попытку рассмотреть коэффициенты каждой из основных групп и научимся правильно трактовать их смысл.

Что дает анализ финансовых показателей предприятия

Анализ финансовых показателей – один из методов оценки состояния предприятия и его возможностей в будущем. Он выступает основой стратегического планирования, помогает управленцам выявить ресурсы и направления последующего развития предприятия, найти его сильные и слабые стороны.

Анализ финансовых коэффициентов проводится с целью выявления оптимальных путей достижения целей предприятия, таких как, повышение деловой активности – оборачиваемости активов, обеспечение ликвидности и финансовой устойчивости, увеличение прибыльности предприятия. Аналитик должен разбираться в многообразии цифр из бухгалтерской и управленческой отчетности, чтобы быть способным определить эффективность текущей деятельности предприятия и выработать рекомендации по ее увеличению.

Нужно заметить, что в финансовом анализе главное не расчет показателей, хоть финансовый аналитик должен уметь их рассчитывать, а правильное истолкование полученных результатов. От этого зависит эффективность принимаемых решений в управлении компанией.

Основные группы показателей финансового анализа

В финансовом анализе используется более 200 коэффициентов. Все они характеризуют 4 основные стороны деятельности компании:

- ликвидность

- оборачиваемость активов

- рентабельность

- рыночная стоимость

Для каждой из этих групп показателей рассчитываются свои коэффициенты. Они могут отличаться зависимо от задач анализа и пользователей, для которых предназначена эта информация.

Рассмотрим подробнее каждую из групп коэффициентов.

Показатели ликвидности

Способность компании выплачивать свои обязательства за счет текущих активов – одно из условий ее финансовой стабильности. Адекватно оценить ее позволяют коэффициенты ликвидности.

Показатели рассчитываются на основании бухгалтерского баланса (Формы №1). Чем они выше, тем выше платежеспособность предприятия.

Показатели оборачиваемости средств

Коэффициенты оборачиваемости позволяют оценить эффективность управления активами и капиталом предприятия. Основой для их расчета выступает выручка от продаж продукции или услуг, ее отношение к среднегодовому размеру активов, дебиторской и кредиторской задолженности. Для проведения анализа необходимо:

- собрать данные за последние 3-5 лет;

- установить положительную или отрицательную динамику;

- сравнить результаты с конкурентами в отрасли.

Дополнительно рассчитывают период оборачиваемости активов по формуле:

Период оборачиваемости = Отчетный период/ Коэффициент оборачиваемости активов

Чем меньше значение, тем выше интенсивность использования активов компании. В сферах оптовой и розничной торговли период оборачиваемости активов, как правило, меньше, чем в промышленности и строительстве.

Показатели оборачиваемости наибольшую ценность представляют для внутренних пользователей информации – для менеджмента предприятия. Рост оборачиваемости свидетельствует о росте эффективности использования активов.

Коэффициенты рентабельности

Коэффициенты рентабельности отражают степень прибыльности деятельности предприятия. Они рассчитываются как отношение прибыли к величине показателя, рентабельность которого находим. Показатели для расчета коэффициентов рентабельности берутся из управленческой или данные бухгалтерской отчетности (Баланса и Отчета о финансовых результатах). Чем выше значения, тем эффективнее задействованы анализируемые ресурсы предприятия.

В показателях рентабельности заинтересованы как внутренние пользователи финансовой информации – менеджеры предприятия, так и внешние – собственники, инвесторы. Показатели рентабельности играют важную роль в разработке инвестиционной, финансовой и маркетинговой стратегий компании.

Рыночные показатели

Анализ рыночной активности позволяет сделать вывод о том, как рынок оценивает эффективность финансово-хозяйственной деятельности предприятия, рациональность его дивидендной политики и самое главное – его привлекательность для акционеров или инвесторов.

Важным показателем, учитываемым при анализе рыночных коэффициентов предприятия, является стоимость акций. Если она увеличивается, значит рынок оценивает, что инвестиции используются рационально, а эффективность деятельности растет.

Дивидендный доход – еще один важный показатель, характеризует процент возврата денежных средств акционерам на вложенный в акции капитал. Чем выше значение, тем выгодней для акционера дальнейшие инвестиции в деятельность предприятия.

Потенциальных инвесторов обычно интересует коэффициент котировки акций. Он рассчитывается как отношение рыночной к балансовой стоимости акции. Если значение больше единицы, компания считается инвестиционно привлекательной.

Важным дополнением к анализу рыночных коэффициентов является показатель стоимости компании. Важно, чтобы финансовый аналитик, кроме прочего, знал методы оценки стоимости бизнеса.

4 важных аспекта анализа финансовых показателей

Чтобы провести адекватный анализ финансовых показателей предприятия, необходимо:

- Иметь полное описание финансовой деятельности компании за анализируемый период – отчет о финансовых результатах, о движении денежных средств, балансовый отчет и т.д.

- Сопоставить коэффициенты за разные периоды, а также сравнить со среднестатистическими значениями в отрасли, результатами предприятий-конкурентов;

- Сравнивая полученные значения с рекомендуемыми, делать скидку на специфику хозяйственной деятельности компании. Например, для торговли и промышленности пределы нормы отличаются в разы.

- Проводить анализ показателей в комплексе. Например, коэффициент ликвидности сам по себе не слишком информативен. Чтобы получить объективную картину, необходимо проанализировать показатели различных групп – оборачиваемости, финансовой устойчивости, рентабельности.

Анализ финансовых показателей – эффективный инструмент в руках аналитика

Рассчитав финансовые показатели, можно узнать о текущем положении дел на предприятии и оценить его перспективы. Грамотный анализ позволит правильно выстроить стратегию развития, улучшить концепции управления активами и привлеченными средствами компании. Главным источником информации при этом выступает отчетность организации, мониторинг которой желательно проводить почаще.

Хотите овладеть современными инструментами финансового анализа для принятия удачных управленческих решений?

Пройдите тренинг “Финансовый анализ: современные инструменты и эффективные управленческие решения”, чтобы получить практические навыки работы с данными финансовых отчетов за 4 занятия. Зарегистрируйтесь, чтобы посмотреть фрагмент тренинга бесплатно!

Для бизнеса нередки ситуации, когда при реализации того или иного проекта возникает дефицит личных ресурсов, а как следствие, и необходимость в привлечении дополнительных платных источников финансирования. Казалось бы, при этом можно рассчитывать на такой ресурс, как прибыль, но она может быть задействована в разных активах, кроме того, ее размера может быть недостаточно, иными словами, прибыль – это весьма ограниченный источник финансирования. Чего нельзя сказать про кредитные ресурсы, предоставляемые на рынке банковского сектора, которых всегда достаточно. Кроме того, при задействовании платного капитала реальные финансовые ресурсы поступают в кратчайшие сроки и в требуемом размере.

Однако любая мобилизация кредитных средств для укрепления экономического резерва фирмы требует детального обоснования. Одним из таких обоснований может стать расчет левериджа или финансового рычага предприятия, который демонстрирует, как применение привлеченного капитала оказывает влияние на объем чистой прибыли. Определение рычага пришло в экономику из физики, поскольку его применение дает возможность поднять больший вес, используя меньшие усилия.

Задача применения финансового левериджа состоит в росте прибыли в виду реорганизации состава общего капитала, а эффект возникает из-за того, что вовлечение новых платных финресурсов дает возможность поднять результативность бизнеса, поскольку дополнительный капитал направляют на приобретение других активов, которые увеличат как финансовый поток, так и чистую прибыль субъекта

Кроме того, решается одна из ключевых целей хозяйствования – увеличивается рыночная стоимость компании для потенциальных инвесторов.

Следует отметить, что увеличение обязательств приводит к снижению финансовой устойчивости и независимости хозяйствующего субъекта, но одновременно с этим действует всем известное правило: чем больше степень риска, тем больше возможность увеличения прибыли.

Однако не стоит забывать, что, прибегая к такой схеме финансирования, организации вступают в зону риска, потому что погашать долговые обязательства все также необходимо, вне зависимости от того, принес проект прибыль или нет.

Раскроем составляющие эффекта финансового рычага:

- Финансовый рычаг демонстрирует наличие и уровень независимости от кредиторов;

- Большая доля привлеченного капитала в совокупной структуре последнего указывает на высокий уровень финансового рычага, а значит, о низкой финансовой независимости фирмы;

- Пополнение кредитного портфеля находится в прямой зависимости от роста финансового рычага, а значит и от возможных финансовых проблем;

- Проблема может обозначаться в том, что регулярные платежи по финансовым обязательствам никто не отменял, а в условиях нехватки источника погашения, то есть EBIT, может встать вопрос о неизбежности продажи некоторых активов;

- Для организации с высоким показателем ливериджа, даже незначительное изменение EBIT может сильно повлиять на чистую прибыль.

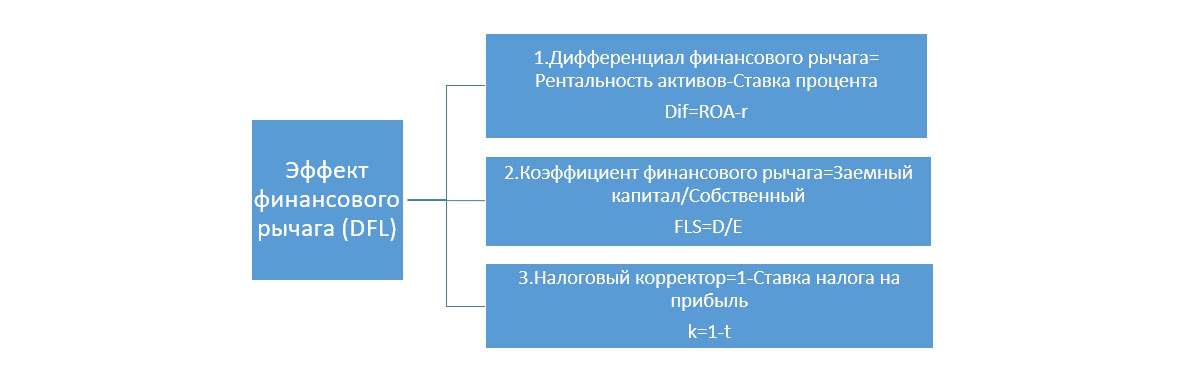

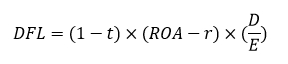

Формула расчета эффекта финансового рычага

Схема. Комплектующие ЭФР

ЭФР (DFL) являет собой произведение двух выражений, которые скорректированы на величину налогового коэффициента (1 – t), который указывает, в какой степени выражается эффект финансового рычага из-за разного уровня налога на прибыль.

- DFL/ЭФР, в %;

- t – ставка налога на прибыль, в относительной величине;

- r –процент по привлеченному капиталу, в %;

- E – собственный (III раздел баланса) капитал;

- D – привлеченный капитал;

- ROA – рентабельность активов в %.

Эффект бывает двух видов: когда рентабельность всего капитала превышает ставку процента по кредитам – это положительный эффект, а когда наоборот – плата за кредит оказывается выше, говорят об отрицательном эффекте финансового рычага.

Налоговый корректор

Показывает, какое влияние оказывает вариативность налога на прибыль на наш эффект. Базовым комплектующим в расчете является дифференциал финансового рычага (Dif), показывающий разницу между рентабельностью совокупных активов фирмы по EBIT (ROA) и ставкой процента по обязательствам (в формуле – r):

Dif оказывается ключевым фактором, обеспечивающим рост рентабельности собственного капитала. Требуется, чтобы рентабельность была больше ставки платежей по обязательствам, т.е. Dif был положительным. Если он станет отрицательным, то ЭФР будет действовать только во вред компании.

Ускоренно формируются убытки

Заемные средства идут на увеличение прибыли

Процентная ставка по обязательствам равна рентабельности

Коэффициент финансового рычага (Плечо)

FLS – коэффициент финансового левериджа, определяющее степень влияния финансового рычага, рассчитывается как соотношение заемного капитала (D) к собственному (E):

Читайте также:

- От чего зависит занятость населения

- Какая существует международно правовая основа для решения этносоциальных проблем в современном мире

- Из предложения выпишите словосочетание со связью согласование если человек обладает задатками

- Укажите какие права имеет водитель драйв

- Как изменить руководителя организации на госуслугах