Какой процент покупает права

Обновлено: 18.05.2024

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- Высшее экономическое образование.

- 15 лет работы в банке.

- Независимый эксперт.

- Финансовый аналитик.

- Обладает сертификатами от ЦБ РФ. . Facebook. .

Продажа долга коллекторам — хороший способ сэкономить время, которое уйдет на судебные разбирательства или самостоятельное истребование задолженности. К нему прибегают и в том случае, когда кредитор физическое лицо, а заставить должника рассчитаться не осталось никакой надежды. Бробанк выяснил, как перепродать долг коллекторам, законна ли подобная процедура и сколько денег при этом получится вернуть.

- Законна или нет перепродажа долгов частных лиц

- Каким правовым актом регулируется

- Какие долги разрешено перепродать

- Какие долги запрещено передавать

- Процесс продажи долга

- Кто наделен правом покупки-продажи долгов

- Нюансы при перепродаже задолженностей

- Цессия: что это и для чего предусмотрена

- Какие выгоды при продаже долга

- Перепродажа долга в зависимости от документа

- Действия коллекторов при взимании долгов

- Какие действия разрешены коллекторам

- Что делать запрещено

Законна или нет перепродажа долгов частных лиц

Для не вовлеченных граждан передача долгов сторонним организациям или лицам может показаться противоправным действием. Однако, это не так. Передача и перепродажа задолженностей разрешена действующим российским законодательством. Такие сделки регламентированы рядом статей Гражданского кодекса РФ. Главное при проведении процедуры, учесть прописанные нюансы и правила.

Каким правовым актом регулируется

Передачу долга новому кредитору допускает статья 382 ГК РФ.

Но при этом у продавца и покупателя есть ряд ограничений, которые оба обязаны учесть:

- продавать долг можно только при наступлении просрочки по обязательным платежам;

- заемщика при смене кредитора обязательно уведомляют в письменном виде, что с определенной даты вносить платежи необходимо новому кредитору и по другим реквизитам;

- уведомление направляют по месту жительства должника;

- без получения уведомления заемщик вправе вносить платежи по старым реквизитам.

На заметку! Большинство кредитных организаций вносит пункт о цессии в типовые кредитные договоры. Это сделано для того, чтобы не спрашивать разрешения на продажу долга у заемщика в случае просрочек по выплатам.

Какие долги разрешено перепродать

Не всякая задолженность может быть перепродана. Разрешено перепродавать право взыскания долга по:

- кредитам;

- займам;

- договорам поставки или подряда.

Такие договоры могут быть переданы, проданы, переведены сторонним физическим лицам, финансовым компаниям или коллекторским бюро.

Какие долги запрещено передавать

Запрещено передавать долги, по которым истек срок исковой давности. С ним нельзя обращаться и в суды. По статье 196 ГК период обращение за взысканием не может превышать 3 года, а в особых обстоятельствах 10 лет.

Часть обязательств вообще нельзя передавать сторонним лицам по российскому законодательству. К ним относятся:

- выплаты алиментов;

- долги супругов при расторжении брака;

- возмещения при нанесении ущерба жизни или здоровью;

- задолженности работодателя перед своими сотрудниками при реорганизации юрлица;

- выплаты морального вреда.

Если при заключении договора с заемщиком в тексте не было пункта о возможности передачи долга третьим лицам, то кредитор не сможет перепродать задолженность. В этом случае согласие должника будет обязательным условием. Без согласия передача задолженности признается ничтожной, и новые кредиторы не получат законного права взимать платежи.

Процесс продажи долга

Продажа долгов физических лиц достаточно сложное мероприятие. Коллекторские агентства гораздо охотнее покупают просрочку пачками, под минимальный процент от общей суммы, либо забирают только те договора, которые им наиболее интересны. Для того чтобы сделка прошла успешно стороны соблюдают ряд правил и условий.

Кто наделен правом покупки-продажи долгов

Покупателем долгов могут выступить:

- кредитно-финансовые организации;

- другие юридические лица, в том числе и коллекторские службы;

- любые физические лица, кроме самого должника.

Если за выкупом долга обращается сам заемщик, то продать ему его же задолженность запрещает закон. Но он вправе найти своего представителя, и поручить ему заключение сделки. Либо должник может договориться с тем, кто уже приобрел его задолженность.

Нюансы при перепродаже задолженностей

Для перепродажи или передачи долгов кредитор должен обладать документом на право взыскания — договором, соглашением, распиской. Чтобы коллекторы проявили интерес к выкупу долга физического лица, сделка должна их заинтересовать. Покупать расписку от безработного гражданина, лица без определенного места жительства и какого-либо имущества никто не станет. С такими должниками невыгодно работать. Но если заемщик известная личность, бизнесмен или чиновник, то на выкуп его обязательств могут претендовать даже несколько коллекторских агентств одновременно.

Покупатель с большей охотой выкупит долг, если:

- большая сумма непогашенной задолженности;

- должник владеет недвижимостью, бизнесом, дорогим автомобилем, деньгами и другими ценностями, которые могут быть использованы для погашения займа;

- при оформлении договора был оформлен залог или привлекался поручитель;

- продавец долга просит низкий процент от суммы задолженности.

Последнее условие выгодно только для коллектора или физического лица, которое выкупает долг. Чем ниже цена на отдельный договор или целый пакет просроченных задолженностей, тем быстрее его купят коллекторы. Но в этом случае основной кредитор теряет большую сумму денег, чем при обращении в суд.

До того как перепродать долг коллекторам, желательно разослать предложение в несколько агентств. Тогда получится вернуть максимальный процент от суммы.

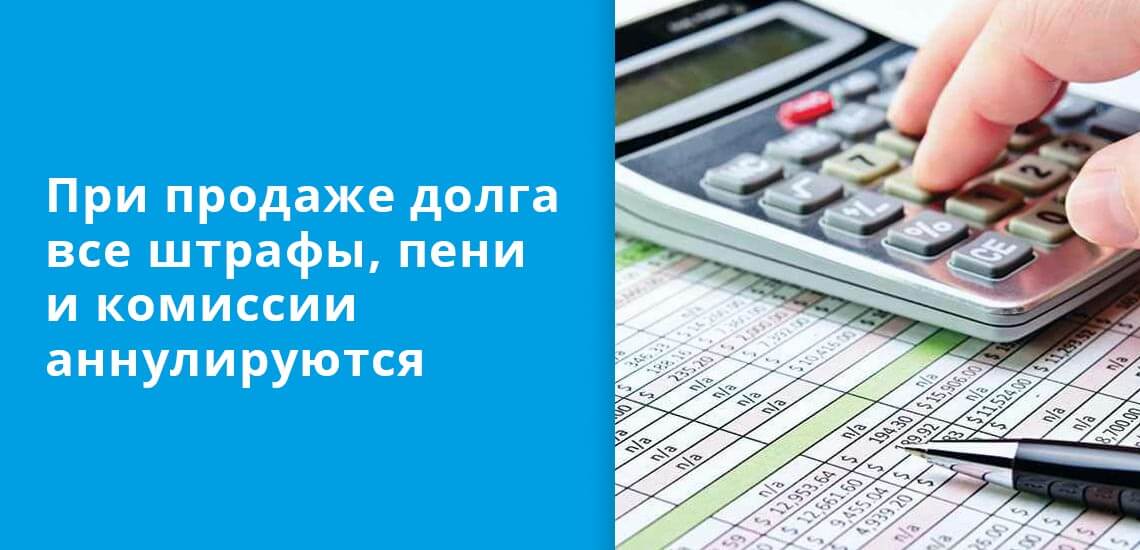

Внимание! Когда долг продается другому кредитору, все штрафы, пени, комиссии и неустойки аннулируются. Информация об этом обязательно отражается при оформлении договора передачи права взыскания.

Цессия: что это и для чего предусмотрена

При оформлении договора цессии важно предусмотреть все нюансы и проверить его на юридическую состоятельность. Если дело заемщика будет впоследствии передано в суд, а цессия будет составлена неверно, то суд признает сделку ничтожной и отменит ее. Однако, четких правил к договору цессии нет. Он может быть написан в произвольной форме.

Какие выгоды при продаже долга

Выгода при перепродаже долга возникает, если деньги самому заимодавцу нужны очень срочно. Либо кредитор не хочет заниматься судебными тяжбами или обращаться к другим способам разрешения конфликта. Коллекторские бюро компенсируют часть задолженности сразу после переуступки прав на взыскание. Но сумма выплаты существенно ниже, чем реальный долг заемщика.

Кредитор получает такие выгоды при продаже своего долга:

- частичное возмещение убытков;

- экономия времени на обращениях в суд, ожидание вступления в силу судебных решений и работу ФССП.

Чаще всего на досудебных этапах коллекторы предлагают при выкупе задолженности от 5% до 30%. При вынесенном судебном решении и наличии исполнительного листа сумма поднимается до 40-50%. Но в любом случае, она редко достигает больше половины от объема задолженности.

Перепродажа долга в зависимости от документа

Продажа долга, по которому оформлена расписка, и по тому, которому получен исполнительный лист, отличается:

- Исполнительный лист. Наличие этого документа дает права на возврат долга в обязательном порядке. Но прежде чем продать право на взыскание коллектору или другому цессионарию, кредитор должен уведомить должника за месяц до сделки. Затем получить исполнительный лист в суде, предъявить судебным приставам, которые откроют судебное производство. После этого обратиться к коллекторам, передать им информацию о заемщике, документы, относящиеся к долгу и составить договор цессии. Проинформировать должника, что право взыскания передано новому цессионарию. Отдать договор цессии в ФССП для смены правопреемника.

- Долг по расписке. Вариант менее распространенный, чем с полноценными кредитными договорами. Продажу долгов по расписке гораздо чаще проводят физические лица — кредиторы. Этот вид долга для коллекторов менее привлекателен. Но некоторые агентства покупают такие задолженности. Если в договоре между физическими лицами нет условия о переуступке долга, то коллекторы откажутся выкупать такую задолженность.

Действия коллекторов при взимании долгов

Коллекторам запрещено оказывать физическое и моральное давление на должников. Деятельность этих агентств подчинена российскому законодательству. Даже количество и время звонков для представителей бюро лимитировано. Но не все заемщики знают о введенных ограничениях.

Какие действия разрешены коллекторам

С 2017 года в России принят ФЗ №230, где приведены все способы, которые разрешены сотрудникам коллекторских компаний при взимании долгов или напоминании о них.

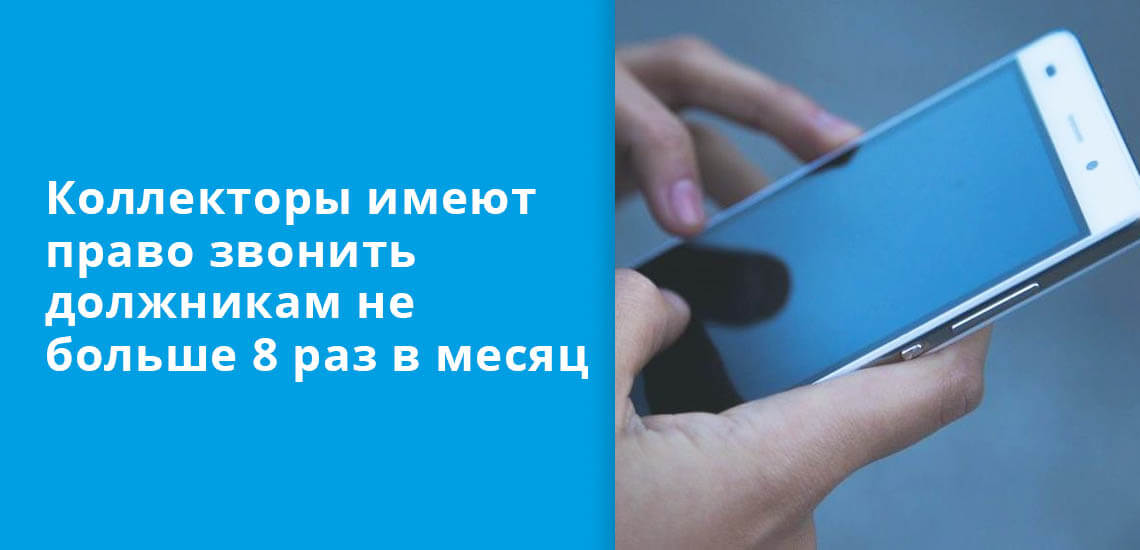

Общее количество ежемесячных контактов с должником личных или по телефону также ограничено:

- раз в сутки;

- два в неделю;

- восемь в месяц.

Превышение полномочий может привести к отзыву лицензии у коллекторского агентства. Поэтому их руководители тщательно следят за соблюдением субординации при исполнении обязанностей своими сотрудниками.

Что делать запрещено

Угрожать, портить имущество, общаться с соседями, родственниками или членами семьи коллекторам запрещено. При нарушении полномочий сотрудниками агентства потерпевший гражданин вправе обратиться в полицию, Прокуратору или органы ФССП и написать заявление.

Звонки в период в ночное время тоже запрещены, как и личные посещения. Если должник обращается в агентство об отказе от личных контактов с коллекторами, то компания должна воздержаться от таких действий. Заемщик может нанять своего представителя или инициировать процедуру личного банкротства. В этом случае контакты с заемщиком также будут запрещены.

Перекупка долгов частных лиц — основной вид деятельности коллекторских агентств. Но они обязаны также тщательно соблюдать российское законодательство, как и все остальные юридические лица.

Владельцы комнат, квартир, домов и земли могут вернуть часть суммы, которую потратили на покупку своей недвижимости. Для этого нужно оформить имущественный налоговый вычет. Правда, получить его могут не все и не всегда. Рассказываем об особенностях получения имущественного вычета, которые вы могли не знать.

Налоговый вычет — это возможность компенсировать часть расходов на покупку недвижимости, лечение, образование, благотворительность, инвестиции и ещё в некоторых жизненных ситуациях. Он позволяет вернуть деньги, которые вы ранее уплатили государству в качестве налога.

Речь идёт о 13% НДФЛ, что ежемесячно удерживаются с вашей зарплаты в бюджет. Вернуть в виде вычета можно как раз ту сумму, которую вы перечислили государству, но не больше установленных лимитов.

Получается, что сумма возврата напрямую зависит от размера вашего дохода. Например, ваш доход за год составил 1 миллион ₽. Значит, к возврату полагается 130 тысяч ₽ (1 000 000 * 13% = 130 000). Но здесь есть несколько важных особенностей.

1. Сотрудникам с серой зарплатой налоговый вычет не сделают

Получить налоговый вычет можно и с доходов от сдачи квартиры в аренду (например, вы официально не трудоустроены и живёте на доход от сдачи квартиры). Правда, только в том случае, если вы официально сдаёте квартиру и платите налог с доходов от этого в размере 13%.

2. Вычет за покупку недвижимости и вычет за проценты по ипотеке — это два разных вычета

Вернуть деньги можно не только за покупку недвижимости, но и за проценты по ипотеке, если жильё было куплено в кредит. Правда, и в том, и в другом случае есть лимит — максимальная сумма, с которой можно получить вычет.

То есть, как объясняет эксперт, при покупке недвижимости государство вернёт максимум 13% от 2 миллионов ₽ — это 260 тысяч ₽, а с уплаченных процентов по ипотеке максимум возможно получить 13% от 3 миллионов ₽ — это 390 тысяч ₽. При этом вычет нельзя получить с суммы основного долга по кредиту. В расчёт идут только проценты, которые вы заплатили. Основанием для вычета по ипотеке является справка по форме банка об уплаченных процентах.

Причём для возврата ипотечных процентов не нужно ждать полного погашения кредита. Вы можете оформлять возврат НДФЛ по окончанию каждого года их уплаты.

«Если вы приобрели квартиру стоимостью 1 300 000 ₽, государство вам вернёт 13% с этой суммы, то есть 169 000 ₽ (1 300 000 * 13% = 169 000).

Найти ипотеку с низкой ставкой

3. Имущественный вычет не сгорает

Если вы купили квартиру, но в последние годы нигде не работали, то можете получить вычет позже. Подать документы на имущественный вычет можно в любое время. Это касается временно безработных и женщин в декрете, например. Правда, оформить вычет можно будет не сразу, а спустя хотя бы год после того, как появится налогооблагаемый доход — если делать вычет вы планируете через налоговую.

Есть другой способ — получить вычет через работодателя. В этом случае вам нужно обратиться в налоговую инспекцию за уведомлением, в котором будет подтверждено ваше право на вычет и указана его сумма. Отнесите его работодателю, и он перестанет удерживать с вашей зарплаты 13% НДФЛ, пока не будет выбрана вся сумма вычета. То есть ваша зарплата временно вырастет на 13%, пока не израсходуется вся сумма положенного вам вычета. Подробная инструкция — в этой статье.

Если у вас в собственности уже давно имеется квартира, но вы не знали о существовании налогового вычета и не получали его ранее, его можно оформить сейчас.

Вычет можно оформить только с дохода за три последних года. Например, в 2021 году можно получить вычет с дохода, заработанного в 2020, 2019 и 2018 годах (так как 2021 год ещё не закончился).

4. Налоговый вычет нельзя получить повторно

Имущественный вычет даётся раз в жизни. Получить его повторно нельзя. Это касается как вычета за покупку недвижимости, так и вычета за проценты по ипотеки.

5. Имущественный вычет можно получить с нескольких квартир

Этот пункт относится исключительно к налоговому вычету при покупке недвижимости. Вычет за проценты по ипотеке можно получить только за один объект недвижимости.

Ещё нужно иметь в виду, что до 2014 года действовали другие правила получения имущественного вычета: лимит — 2 миллиона ₽ и только на один объект (например, квартиру или дом), обращает внимание эксперт. По новым правилам, с 1 января 2014 года лимит имущественного вычета также составляет 2 миллиона ₽, но получить его можно с нескольких объектов недвижимости, пока не будет исчерпана вся сумма.

6. Имущественный вычет можно получать частями

Налоговый вычет с покупки квартиры и с процентов по ипотеке можно получать в течение нескольких лет. По словам Милы Мельниковой, это актуально для тех, у кого небольшая заработная плата.

7. Вычет могут получить и пенсионеры

Пенсионеры могут вернуть налоги, уплаченные за три года, предшествующих тому, в котором они стали собственниками квартиры. В то время как срок возврата у работающего человека — только год.

Например, вы не пенсионер и купили квартиру в 2021 году. Вы сможете вернуть налог только начиная с 2021 года (документы нужно подать в 2022 году, но за 2021 год).

Если вы пенсионер и купили квартиру в 2021 году, то вы сможете единовременно вернуть налоги, уплаченные ещё и в 2020, 2019 и 2018 годах. Конечно, если в этот период с заработанных денег делались отчисления в налоговую.

8. На налоговый вычет имеют право оба супруга

Если недвижимость куплена в браке, то оба супруга имеют право на налоговый вычет за покупку недвижимости и по процентам за ипотеку.

Примеры расчётов:

1. Муж и жена купили квартиру в 2018 году за 4 000 000 ₽ (уточняем год, так как до 2014 года действовали другие правила возврата налога). Супруги решили вдвоём получить имущественный налоговый вычет в пропорции 50 на 50. В этом случае им не нужно подавать соглашение о распределении расходов, налоговая сама их поделит пополам. И муж, и жена получат налоговый вычет в максимальном размере с 2 000 000 ₽, каждому вернут по 260 000 ₽.

2. Супруги приобрели квартиру стоимостью 3 000 000 ₽ в 2018 году. В этом случае один из супругов может заявить на вычет с 2 000 000 ₽ и получить максимальные 260 000 ₽, а второй может получить вычет с 1 000 000 ₽ — это 130 000 ₽. Правда, им нужно будет обязательно подать в налоговую соглашение о распределении вычета.

При этом у второго супруга останется право подать на вычет с оставшегося миллиона рублей при покупке любой другой жилой недвижимости или земли.

9. Налоговый вычет можно оформить за ремонт

Налоговое законодательство позволяет также вернуть часть денег, потраченных на ремонт. Речь идёт именно о ремонтных работах. За покупку мебели вернуть налоги не получится.

С помощью вычета можно возместить:

- затраты на составление проектной и сметной документации;

- расходы на покупку стройматериалов и материалов для отделки;

- траты на услуги ремонтной бригады;

- подключение дома к сетям электро-, водо- и газоснабжения и канализации или создание их автономных источников.

Получить вычет за оплату работы строительной бригады можно лишь том случае, если с ними был заключён официальный договор. В нём должны быть прописаны все услуги и обозначены цены за них.

При покупке стройматериалов важно сохранять все чеки. В каждом чеке должен быть прописан весь перечень приобретённых материалов, а не только общая сумма затрат.

И самое главное условие: в договоре купли-продажи квартиры или дома должно быть обязательно прописано, что недвижимость продаётся в состоянии незавершённого строительства или без отделки. В противном случае получить налоговый вычет за отделку жилья у вас не получится.

Сумма возврата за ремонт учитывается в лимите в 2 миллиона ₽. Если приобретённая квартира стоит больше 2 миллионов ₽, то расходы по ремонту уже нельзя включить в вычет.

10. Налоговый вычет можно оформить за землю под домом

Если вы решили построить дом или купить готовый, оформить возврат НДФЛ можно не только от стоимости самого жилого объекта, но также и со стоимости купленной земли.

11. При покупке апартаментов имущественный вычет не положен

Юридически апартаменты — это нежилые помещения, а значит, имущественный вычет при их покупке получить невозможно. Он распространяется только на жилые объекты.

12. За покупку квартиры у родителей вычет не сделают

А также за покупку квартиры у детей, жены или мужа, брата или сестры, опекуна или подопечного и даже работодателя. То есть у взаимосвязанных лиц, которые могут повлиять на цену сделки. В этом случае вычет вам не одобрят.

13. Вычет нельзя получить с материнского капитала и других денег от государства

Вычет дают только в сумме фактически подтверждённых расходов. Материнский капитал, например — это не ваш расход, из своего бюджета вы деньги не тратили.

В этом случае вычет налоговая инспекция одобрит только на ту сумму, которая была потрачена на покупку жилья помимо субсидии.

Читайте по теме:

Например, семья купила квартиру стоимостью 2 000 000 ₽ с использованием средств материнского капитала — 450 000 ₽.

Получается, что из своих сбережений на покупку этой квартиры семья потратила 1 550 000 ₽. Эту сумму супруги и могут заявить как имущественный вычет при покупке недвижимости. Они получат 201 500 ₽ (1 550 000 * 13% = 201 500).

Как получить имущественный налоговый вычет

Оформить имущественный вычет можно через налоговую инспекцию или через работодателя. Какой способ вы бы ни выбрали, сначала проверьте, имеете ли вы вообще право на налоговый вычет.

Для этого должны совпадать следующие условия:

- вы являетесь резидентом РФ;

- вы официально трудоустроены и имеете доход, облагаемый НДФЛ;

- купленная вами недвижимость находится на территории России;

- недвижимость оформлена в собственность или имеется акт приёма-передачи для новостройки.

Читайте по теме:

Чтобы воспользоваться возможностью получения вычета в упрощённом порядке, нужно дождаться, когда вам придёт предзаполненное заявление от ФНС. Если вы не хотите этого ждать, то придётся подавать документы и заполнять декларацию. Как это сделать, можно прочитать в нашей статье.

Инструкция для тех, кто продает или покупает квартиру и не знает, во сколько ему обойдутся дополнительные траты.

Купля-продажа недвижимости всегда влечет за собой дополнительные траты — тут и государственные пошлины, и оплата работы риелтора, и оформление разных документов, без которых сделку могут не зарегистрировать или признать недействительной даже спустя много лет. Принято, что все расходы, связанные с покупкой, ложатся на плечи покупателя, но есть и исключения.

Мы выяснили столичный прейскурант на все необходимые и дополнительные расходы, сопутствующие сделке.

Оплата работы риелтора

Шанс заплатить у покупателя появляется практически сразу после того, как он осознал, что хочет приобрести недвижимость. Есть два пути — искать подходящий вариант самостоятельно или еще на этом этапе заключить договор с агентством, чтобы подбором занимался риелтор. Обычно это самая ощутимая графа расходов.

На московском рынке большинство разговоров о размере риелторской комиссии начинаются с 3%. У крупных агентств при этом существует дополнительная планка: 3%, но не менее, например, 200 тыс. рублей (хотя агентства поменьше просят от 100 тыс. рублей).

- Торги ведутся за 3%, но отстоять эту сумму получается не у всех: чаще риелторы получают что-то в промежутке между 2 и 3% суммы сделки, а если дело касается очень дорогой квартиры, комиссия падает и до 1,5%.

- В некоторых случаях ценник способен доходить и до 5% — если квартира проблемная (собственник за границей, квартира перешла по наследству, в которое еще только предстоит вступить, и т. д.).

- На практике риелтор, работающий в агентстве, получит от комиссии в лучшем случае половину — остальное он отдаст агентству (риелторы-звезды получают до 60%, но чаще все же 30–40–50%).

Раньше активно применялась такая схема: покупатель заявлял своему риелтору, что у него на покупку есть определенный бюджет, и гонораром агенту станет та сумма, которую риелтору удастся выторговать у продавца. Например, если покупатель готов купить дом за 10 млн рублей, и дом мечты именно за 10 млн и продается, риелтор может поторговаться и получить скидку в 100 тыс. — они-то и будут гонораром (покупатель при этом купит дом все за те же 10 млн рублей).

Со временем схема была предана анафеме, и сейчас риелторы получают комиссию в том размере, о котором договаривались на старте работы: по окончании сделки никаких надбавок они уже не требуют. И всё, что риелтору удастся выторговать, пойдет в карман его клиенту.

- При работе с риелтором сперва заключается договор на возмездное оказание услуг (за подбор, юридическое сопровождение и оформление сделки). Обычно работа агентства оплачивается по факту (после того как услуга полностью оказана), но ряд агентств просит предоплату (например, в размере 30%). Если продавец/покупатель посреди процесса решит отказаться от дальнейшей работы с агентством (или вообще от сделки), то эту предоплату могут и не вернуть.

Подготовка к сделке

Есть несколько документов, которые необходимо правильно оформить до начала продажи своего объекта. Эти траты ложатся на плечи собственника:

- Если у продавца есть супруг или супруга, то потребуется его/ее согласие на сделку. Это должен быть нотариально заверенный документ, стоимость которого обойдется примерно в 2 тыс. рублей.

- Еще 2 тыс. рублей потребуется для оформления у нотариуса доверенности на покупку (если покупатель будет действовать через доверенное лицо).

- Получение справок из психоневрологического и наркологического диспансеров часто становится поводом для спора: продавец заявляет, что это надо не ему, а покупателю, так как их наличие снижает риски последующего оспаривания сделки. В диспансерах действуют разные прейскуранты: в одних за простую справку попросят 700–800 рублей, в других выдадут бесплатно. С освидетельствованием получится дороже — от 1,1 до 1,4 тыс. рублей, но эта процедура проводится крайне редко, а если она понадобится (и при этом дело не в возрасте собственника), то лучше крепко задуматься, так уж вам нужен именно этот вариант.

Траты, которые придется понести покупателю недвижимости на этапе подготовки:

- Заказ оценочного альбома для получения ипотечного кредита (исходя из результата банк одобряет определенную сумму). Стоимость работы оценщика составляет около 5–6 тыс. рублей.

- Для оценки нужно получить поэтажный план (экспликацию). На относительно новые квартиры эти документы бесплатно выдает управляющая компания. В остальных случаях экспликация получается через МФЦ за 500 рублей. Документ придется подождать около недели.

- Альбом получится сделать без выезда техника, если он приезжал не более пяти лет назад: срок составит 10 рабочих дней, а чек — 500 рублей. Если выезд техника нужен, то надо обратиться в ГБТИ, услуга стоит около 9 тыс. рублей (расчет зависит от метража квартиры), а срок составит 10–12 рабочих дней. Для ускорения процесса риелторы обращаются к неофициальным фирмам, в которых подобные справки удастся сделать за один день, цена — около 5 тыс. рублей.

- Страхование объекта недвижимости при оформлении ипотечного кредита. Обойдется примерно в 0,2–0,8% в зависимости от суммы кредита, банка и выбранных рисков (последнее опционально: страхование жизни и здоровья заемщика необязательно, но иногда дает скидку по ипотечному проценту).

- Внесение аванса после того, как квартира выбрана. Аванс не является дополнительной тратой и включен в стоимость покупки, но покупателю следует знать, что он оплачивается отдельно и заранее. Размер аванса — около 30 тыс. рублей. Попутно составляется соглашение, в котором прописывается, когда и на каких условиях (в том числе кто за что будет платить) стороны собираются выйти на сделку.

Составление договора

Перед выходом на сделку покупатель и продавец договариваются, какой договор они будут заключать. Один из вариантов — в простой письменной форме (даже бесплатно), но тем выше риски.

Другой способ — составить и заверить договор у нотариуса — это обязательно, если есть несовершеннолетние собственники, если сделка касается ренты или если продается доля квартиры.

Нотариально заверенный договор желателен, если есть хоть малейший риск, что сделка может быть оспорена, а такой риск есть почти всегда. Многие небезосновательно считают, что проведение сделки через нотариуса более надежно.

Оформление

Для составления договора в простой письменной форме воспользуйтесь предложением агентства или риелтора, которые при этом и сами нередко делегируют процесс юристам. Цена — около 3 тыс. рублей (все это заранее прописывается в авансовом соглашении).

Такая трата вполне обоснована: составлять договор будет грамотный человек, который фактически занимается этим целыми днями, — риск ошибки значительно снижается.

Нотариальный договор необязательно регистрировать с помощью нотариуса — допустимо сделать это и самостоятельно, через МФЦ.

Нотариально заверенный договор обойдется дороже — многие нотариусы работают за процент от стоимости объекта, в среднем по Москве их услуги обходятся примерно в 25–30 тыс. рублей. В эту сумму входит не только составление договора, но и его нотариальное заверение. Сумма рассчитывается исходя из стоимости квартиры.

Оплата сделки

Существует несколько вариантов передачи денег от покупателя к продавцу: наличные, аккредитив и аренда банковской ячейки.

- Наличные — на первый взгляд, это самый простой способ, но на практике предоставляет простор для мошенничества, поэтому таким способом практически не пользуются.

Если сделка регистрируется в МФЦ, покупатель оплачивает госпошлину — 2 тыс. рублей.

Если это электронная регистрация, то она стоит уже 10,9 тыс. рублей.

Можно провести электронную регистрацию с помощью нотариуса (мы говорили об этом выше) — 2 тыс. рублей.

Сколько и за что платит покупатель

Покупка недвижимости по договору с агентством (включая подбор, юридическое сопровождение и оформление сделки) — от 100 тыс. рублей;

Работа оценщика — 5–6 тыс. рублей.

Страховка при оформлении ипотеки — около 0,2% суммы сделки.

Заключение договора у нотариуса — 25–30 тыс. рублей либо составление договора специалистом — около 3 тыс. рублей.

Аренда банковской ячейки — 6–7 тыс. рублей/Оплата аккредитива в банке — 2,3–3,4 тыс. рублей.

Сколько и за что платит продавец

Согласие супруга или супруги на продажу квартиры — 2 тыс. рублей.

Доверенность на покупку (опционально) — 2 тыс. рублей.

Справки из диспансеров — 700–800 рублей (возможно, будет оплачивать покупатель).

- По закону стороны имеют право принести нотариусу свой договор, только в этом нет смысла. Предоставленному договору нотариус обязан провести правовую экспертизу. Проще говоря, изучить его. В итоге, нотариус имеет право взять столько же денег за проверку договора, сколько если бы он сам его составил — Определение Конституционного Суда РФ от 09.04.2020 № 815-О. Сторонам проще оплатить составление.

- Тарифы за услуги зависит от того, заверяется ли договор купли-продажи доли в обязательном порядке или же по собственному желанию сторон. Поэтому советую прочитать мою статью и разобраться — в каких случаях обязательно заверять договор купли-продажи доли квартиры у нотариуса.

(чтобы увеличить картинку, нажмите на нее)

Если договор заверяется в обязательном порядке

- А) Составление договора – от 3 000 до 9 000 рублей . В каждом регионе цена за составление различается, потому что она не определена законом. Ее устанавливает местная нотариальная палата на общем собрании. К тому же цена меняется каждый год. Например, на момент написания статьи в Москве – 6 000 руб., в Санкт-Петербурге – 4 800 руб., в Архангельске — 8 800 руб. Это называется услуги технического и правого характера.

Стоимость удостоверения имеет рамки — от 300 и до 20 000 руб.

Пример №1 : Андрею и Светлане по наследству перешла квартира в Москве. У каждого по 1/2 доли (долевая собственность). Позже Андрей решил продать свою долю и предложил её Светлане за 1,2 млн рублей. Она согласилась. Так как квартира в долевой собственности, нотариус обязателен. За составление договора нотариус взял с них 5 400 руб., а за его удостоверение — 0,5% * 1,2 млн = 6 000 руб. Всего нотариусу отдали 11 400 руб.

Пример №2 . Наталья, Кристина и Артём имеют по 1/3 доли квартиры в Санкт-Петербурге. Кристина решила продать свою долю, потому что хочет купить себе отдельную квартиру. Другие собственники отказались, поэтому она нашла покупателя через объявление. Определились с ценой в 900 тыс.руб. За составление договора заплатили нотариусу 3 800 руб. За его удостоверение — 0,5% * 900 тыс. = 4 500 руб. Всего 8 300 руб.

Участники сделки должны оплатить нотариусу только госпошлину за регистрацию сделки — 2000 рублей (пп. 22 п. 1 ст. 333.33 НК РФ). Если нотариус подаст документы электронно, то Росреестр установил скидку в 30% — нужно оплатить уже только 1400 рублей. По закону госпошлину оплачивает покупатель, т.к. он выгодоприобретатель, но на практике нотариусу все равно кто передаст деньги.

После того как сделку зарегистрируют в Росреестре, покупатель станет новым собственником доли. Документы можно будет забрать у нотариуса. Некоторые нотариусы оповещают об этом по телефону, некоторым придется звонить самому.

Если пошли к нотариусу по собственному желанию

(т.е. не предусмотрено обязательное нотариальное заверение)

- А) Составление договора – примерно от 4 000 до 11 000 рублей. В каждом регионе цена за составление различается, потому что она не определена законом. Ее устанавливает местная нотариальная палата на общем собрании. К тому же цена меняется каждый год. Например, на момент написания статьи в Москве – от 8 000 руб., в Санкт-Петербурге 6 000 — 8 800 руб.

- Б) Нотариальное удостоверение (заверение) договора — определенный % от рыночной или кадастровой стоимости продаваемой доли . Платить % ПРИДЕТСЯ С ТОЙ СТОИМОСТИ, КОТОРАЯ ВЫШЕ — п. 2 ст. 22.1 Основ о нотариате. Рыночная стоимость — это та, о которой стороны договорились между собой и указывают в договоре купли-продажи. Кадастровую стоимость доли определить не сложно — кадастровую стоимость квартиры (как узнать) умножаем на размер доли.

Теперь о размере % — он зависит от размера рыночной/кадастровой стоимости доли, а также кому она продаётся — близкому родственнику или нет. Тарифы взяты с п. 1 ст. 22.1 Основ о нотариате. Есть примеры под каждым разделом, чтобы лучше все понять.

-

Доля продаётся близкому родственнику

То есть своему супругу, родителю, сыну/дочери, внуку/внучке.

- — Если рыночная или кадастровая стоимость до 10 млн руб., заверение договора стоит 3 000 руб. + (0,2% от рыночной или кадастровой стоимости доли).

- — Рыночная или кадастровая стоимость больше 10 млн руб., тогда 23 000 руб. + (0,1% * (рыночная или кадастровая стоимость доли — 10 млн)). Но окончательная стоимость удостоверения не должна превышать 50 000 руб.

Пример №1 : У Александра имеется квартира в Москве, он единственный собственник. Потом решил продать половину квартиры своему сыну, т.е. 1/2. Хоть и необязательно, но они решили пойти к нотариусу. Договорились о цене — 2,3 млн руб., которую и укажут в договоре. Кадастровая стоимость квартиры составляет 5,6 млн руб, а значит стоимость продаваемой доли 5,8 млн * 1/2 = 2,8 млн руб. Кадастровая стоимость выше договорной, значит нотариус возьмет % с нее. За составление договора нотариус взял с них 8 000 руб., а за удостоверение — 3 000 руб. + (0,2% * 2,8 млн) = 8 600 руб. Всего 16 300.

Пример №2 . У Оксаны имеется большая квартира в элитном доме в Санкт-Петербурге. Она решила продать долю своему внуку в 2/3, т.е. близкому родственнику. Они обратились к нотариусу, хоть он и необязателен в их случае. Доля продаётся за 11,5 млн руб. Ее стороны и укажут в договоре. Кадастровая стоимость доли составляет 9 млн руб, значит нотариус возьмет с договорной. За составление договора они заплатили 6 000 руб. За его удостоверение — 23 000 руб. + (0,1% * (11,5 млн — 10 млн)) = 24 500 руб. Всего 30 500 руб.

Пример №1 : У Вадима имеется квартира в Москве, он единственный собственник. Он решил продать долю в 1/2 своей племяннице Кристине. Племянница не считается близким родственником. Хоть и необязательно, но они решили обратиться к нотариусу. Договорились, что цена доли будет 2,3 млн руб., которую и укажут в договоре. Кадастровая стоимость доли составляет 2,9 млн руб., т.е. выше договорной, нотариус возьмет % с нее. За составление договора нотариус взял с них 8 000 руб., а за его удостоверение — 7000 руб. + (0,2% * (2,9 млн — 1 млн)) = 10 800 руб. Всего 17 800 руб.

Пример №2 . Владимир имеет квартиру в Саратове. Он решил продать долю в 1/3 своему другу, т.е. не родственнику. Они обратились к нотариусу, хоть он и необязателен в их случае. Стороны договорились о цене в 850 тыс.руб., а кадастровая стоимость доли составляет 700 тыс. руб. Нотариус берет процент с бОльшей суммы. За составление договора они заплатили 4 000 руб. За его удостоверение — 3 000 руб. + (0,4% * 850 тыс.) = 6 400 руб. Всего 10 400 руб.

Пример №3 . У Дмитрия имеется элитная квартира в Санкт-Петербурге. Он решил продать долю в 1/2 своему дяде Кириллу, т.е. неблизкому родственнику. Они пошли к нотариусу, хоть он и необязателен. Определились с ценой в 12,7 млн руб., а кадастровая стоимость составила 10,3 млн. руб. Значит нотариус берет процент с договорной цены, потому что она выше. За составление договора они заплатили 6 000 руб. За его удостоверение — 25 000 руб. + (0,1% * (12,7 млн — 10 млн)) = 27 770 руб. Всего 33 770 руб.

Участники сделки должны оплатить нотариусу только госпошлину за регистрацию сделки — 2000 рублей (пп. 22 п. 1 ст. 333.33 НК РФ). Если нотариус подаст документы электронно, Росреестр установил скидку в 30% — нужно оплатить уже только 1400 рублей. По закону госпошлину оплачивает покупатель, т.к. он выгодоприобретатель, но на практике нотариусу все равно кто передаст деньги.

После того как сделку зарегистрируют в Росреестре, покупатель станет новым собственником доли. Документы можно будет забрать у нотариуса. Некоторые нотариусы оповещают об этом по телефону, некоторым придется звонить самому.

Дополнительные услуги и их стоимость

- Уведомление о продаже доли другим собственникам ;

Когда в квартире несколько собственников и один из них хочет продать свою долю постороннему, сначала он должен предложить выкупить долю другим собственникам. Так как они имеют право преимущественной покупки — ст. 250 ГК РФ. Т.е. продавец доли сначала письменно уведомляет других собственников о намерении продать свою долю и указывает ее стоимость. Если другие собственники отказываются от покупки или в течении месяца игнорируют предложение, продавец имеет право продать долю кому угодно — п. 2 ст. 250 ГК РФ. Именно уведомляет/предлагает купить долю, а то некоторые думают, что продавец должен получить согласие от других собственников. Если же доля продается другому собственнику в квартире, остальных уведомлять не нужно.

Некоторые нотариусы (но не все) оказывают услуги по такому уведомлению. Цена от 1 500 руб + услуги почты.

Не все нотариусы оказывают такую услугу. Стоимость от 1 500 до 3 000 руб. + проценты по переводу со счёта на счёт.

Когда обязателен этот документ я писала здесь — ссылка. Согласие оформляется только у нотариуса (п. 3 ст. 35 СК РФ) и стоит примерно 1 300 — 2 000 руб.

Кто должен платить

В законе не указано кто должен платить нотариусу за его услуги. У большинства нотариусов в чеках об оплате будут фигурируют именно покупатели, но им без разницы кто даст деньги. Поэтому продавец и покупатель должны заранее договориться об оплате.

Понравилась статья? Вы знаете, что надо сделать ;)

Есть вопросы? Можете бесплатно проконсультироваться. Воспользуйтесь окошком онлайн-консультанта, формой внизу или телефонами (круглосуточно и без выходных):

Читайте также:

- Возврат эльзаса и лотарингии первая мировая какая страна

- Как по повестке узнать куда отправят служить призывника

- Не чужим каким либо языком но своим собственным права написанные имеем

- Был ли маяковский вождь футуризма правоверным футуристом сопоставьте футуристические декларации о

- Что помогает сделать подопечному сиделка после приема пищи