Какой окоф у программного обеспечения

Обновлено: 20.05.2024

Сервер — специальный компьютер, предназначенный для выполнения определенной задачи практически без участия человека. Самые распространенные задачи для сервера — создание внутрифирменной сети и хранение данных. Сервер (и не один) есть практически в каждой компании. А раз это такое важное оборудование, то возникает вопрос: как принять к учету сервер и определить для него амортизационную группу.

Сервер какая группа амортизации 2021

Основные средства (ОС) организации в зависимости от срока полезного использования (СПИ) для целей налогообложения прибыли относят к той или иной амортизационной группе (п. 1 ст. 258 НК РФ). Срок полезного использования ОС организация определяет сама с учетом классификации, утвержденной Постановлением Правительства РФ от 01.01.2021 № 1 (Постановление № 1). В 2021 году изменились все амортизационные группы классификации, кроме первой. Изменения действуют на правоотношения, возникшие с 1 января 2021 года.

Организация определяет срок полезного использования основного средства, чтобы в бухгалтерском и налоговом учете начислить амортизацию. С 12 мая 2021 года бухгалтеры применяют обновленную Классификацию основных средств. Расскажем подробнее, что изменилось и как определять амортизационные группы в 2021 году.

Амортизационные группы основных средств: как определять в 2021 году

Организация определяет срок полезного использования основного средства, чтобы в бухгалтерском и налоговом учете начислить амортизацию. С 12 мая 2021 года бухгалтеры применяют обновленную Классификацию основных средств. Расскажем подробнее, что изменилось и как определять амортизационные группы в 2021 году.

Классификатор основных средств. Что изменилось?

Общероссийский классификатор основных фондов (ОКОФ), по которому определяют амортизационную группу ОС, — без изменений. С 1 января 2021 года действует ОКОФ ОК 013-2021 (СНС 2021), утвержденный приказом Росстандарта от 12.12.2021 № 2021-ст. Этот же классификатор будет действовать в 2021 году.

Принтеры принадлежат ко второй амортизационной группе, где минимальный срок полезного использования равен двум годам и одному месяцу, а максимальный — трем годам. Организация вправе выбрать любой срок полезного использования в диапазоне от 25 месяцев до 36 месяцев включительно.

ВНИМАНИЕ. Есть коды ОКОФ, в которых менее 12 цифр. В частности, для офисных машин, в том числе компьютера и принтера — 330.28.23.23. Для котлов паровых, в том числе водонагревателя — 330.25.30 и т.д. Это связано с тем, что коды ОКПД2 для этих объектов состоят менее, чем из девяти знаков.

К какой амортизационной группе относится Сервер

Код ОКОФ (версия с 01.01.2021) 330.28.23.23 — Машины офисные прочие (включая персональные компьютеры и печатающие устройства к ним; серверы различной производительности; сетевое оборудование локальных вычислительных сетей; системы хранения данных; модемы для локальных сетей; модемы для магистральных сетей);

Некоторые специалисты относят серверы к коду ОКОФ 320.26.20.13 — Машины вычислительные электронные цифровые, содержащие в одном корпусе центральный процессор и устройство ввода и вывода, объединенные или нет для автоматической обработки данных

Вторая группа (имущество со сроком полезного использования свыше 2 лет до 3 лет включительно)

330.28.22.18.244 Погрузчики-измельчители силоса и грубых кормов машины для заготовки грубых кормов 330.28.22.18.245 Стогометатели 330.28.22.18.390 Оборудование подъемно-транспортное и погрузочно-разгрузочное прочее, не включенное в другие группировки питатели ленточные стационарные 330.28.23.23 Машины офисные прочие включая персональные компьютеры и печатающие устройства к ним; серверы различной производительности; сетевое оборудование локальных вычислительных сетей; системы хранения данных; модемы для локальных сетей; модемы для магистральных сетей 330.28.29.12 Оборудование и установки для фильтрования или очистки жидкостей гидроциклоны однокорпусные; батареи гидроциклонов

Код по ОКОФ Наименование Примечание* 330.25.73.50 Формы литейные; опоки для литья металлов; поддоны литейные; модели литейные 330.26.51.66 Инструменты, приборы и машины для измерения или контроля, не включенные в другие группировки оборудование для контроля технологических процессов

Сервер какая амортизационная группа учета основных средств 2021

Фактически это означает введение иных сроков полезного использования отдельных объектов ОС, а стало быть и изменение того периода, в течение которого первоначальная стоимость такого имущества традиционно списывалась в налоговом учете до сих пор. Как по мне, вебинары — чрезвычайно удобная форма получения новой информации. Хотя я знаю многих своих коллег, предпочитающих традиционные семинары. Но в моем городе интересных семинаров не проводится, а ездить в столицу или в другие крупные города — это не всегда возможно нет времени, не люблю переезды и т.

Сервер относится ко Второй амортизационной группе имущество со сроком полезного использования свыше 2 лет до 3 лет включительно. Соответственно, срок полезного использования Сервера устанавливается в интервале от 2 лет и 1 месяца и до 3 лет. Ко 2-й группе основных средств относятся Классификация основных средств, включаемых в амортизационные группы :. Код ОКОФ версия с

Амортизационные группы основных средств 2021 согласно ОКОФ: таблица

По общему правилу компания амортизирует актив в течение срока полезного использования, соответствующего той или иной группе. Например, первая группа — это имущество с небольшим сроком полезного использования от 1 до 2 лет, а вторая — имущество со сроком использования от 2 до 5 лет и т.д. Перечень групп смотрите в таблице.

Как известно, с 2017 года действует Общероссийский классификатор основных фондов ОК 013-2014 (СНС 2008) (далее – ОКОФ). Его предшественник ОК 013-94 действовал почти два десятка лет – с 1998 года.

ОКОФ является нормативным документом в области стандартизации и применяется для целей бюджетного (бухгалтерского) учета организациями бюджетной сферы в случаях, предусмотренных федеральными стандартами, если иное не установлено уполномоченными органами государственного регулирования бухгалтерского учета (согласно Введению в ОКОФ).

С 01.01.2018 учреждения бюджетной сферы должны организовывать ведение бухгалтерского (бюджетного) учета, в том числе, с применением положений Федерального стандарта "Основные средства", утв. Приказом Минфина России от 31.12.2016 № 257н (далее — Стандарт "Основные средства"). В Стандарте "Основные средства" нет ссылок на ОКОФ. Однако данный факт не означает, что определять коды ОКОФ объектам основных средств не нужно. Дело в том, что п. 53 Инструкции, утв. Приказом Минфина России от 01.12.2010 № 157н, никто не отменял. Указанной выше нормой предусмотрено, что группировка основных средств осуществляется по группам имущества и видам имущества, соответствующим подразделам классификации, установленным ОКОФ.

Мы составили удобную таблицу кодов ОКОФ для офисной техники, опираясь на прямой и обратный переходные ключи между редакциями ОК 013-94 и ОК 013-2014 (СНС 2008), утвержденные Приказом Росстандарта от 21.04.2016 № 458.

Стоит отметить, что для некоторых объектов могут быть использованы сразу несколько кодов ОКОФ. Как указывает Минфин России, в описании ОКОФ нет порядка отнесения объектов классификации к определенному коду. Поэтому определение кода ОКОФ в любом случае основывается на субъективном суждении должностных лиц учреждения (Письмо Минфина России от 21.09.2017 № 02-06-10/61195). Как правило, решение по определению кода ОКОФ принимает постоянно действующая комиссия по поступлению и выбытию активов.

Таблица кодов ОКОФ для офисной электроники

Отвечаем на Ваши вопросы

>Вопрос: Какой ОКОФ на световые панели со встроенными лампами?

Ответ: Световые панели со встроенными лампами являются видом электроосветительной арматуры, электрическим бытовым прибором, т.е. относятся к группировке кодов ОКОФ "Прочие машины и оборудование, включая хозяйственный инвентарь, и другие объекты" (код 330). Следовательно, комиссией по поступлению и выбытию активов они вполне обоснованно могут быть отнесены к коду группировки ОКОФ 330.28.29 "Машины и оборудование общего назначения прочие, не включенные в другие группировки" (Письмо Минфина России от 27.12.2016 № 02-07-08/78243).

>Вопрос: При заполнении формы 11 краткая возникло неудобство с группировкой по старым и новым ОКОФ. Возможно ли старые ОКОФ переименовать в новые, не меняя амортизационную группу?

Ответ: Для замены ОКОФ в программе 1С Бухгалтерия государственного учреждения необходимо воспользоваться обработкой "Помощник замены ОКОФ". При замене ОКОФ с использованием данной обработки амортизационная группа в карточке основного средства не изменится.

>Вопрос: На какой ОКОФ отнести копировальный аппарат, монитор, системный блок по старому и по новому?

Ответ: Рекомендуем Вам выбрать:

- для копировального аппарата код ОКОФ 330.28.23.21 "Аппараты фотокопировальные с оптической системой или контактного типа и аппараты термокопировальные" (ранее - 14 3010230 "Средства электрофотографического копирования");

- для монитора - 320.26.2 "Компьютеры и периферийное оборудование" (к примеру, 320.26.20.15) (ранее - 14 3020350 "Устройства отображения информации" );

- для системного блока - 320.26.2 "Компьютеры и периферийное оборудование" (к примеру, 320.26.20.15) (к примеру, 320.26.20.15) (ранее - 14 3020200 "Машины вычислительные электронные цифровые").

Еще по теме: Как сдать полученную в кассу выручку с применением карты в бюджетном (автономном) учреждении?

Классификатор ОКОФ используется, чтобы установить, в какую амортизационную группу входит объект основных фондов. Это нужно для правильного установления срока полезного использования и верного расчёта амортизационных отчислений.

И получите бесплатную круглосуточную экспертную поддержку по всем вопросам бухгалтерского учёта и налогообложения.

Структура классификатора ОКОФ

Таблица 1 — Структура справочника ОКОФ

Новый и старый ОКОФ

До применения ныне действующего ОКОФ (с 2017 года) применялся другой ОКОФ (ОК 013-94), который на данный момент отменён. Структура кодировки и группировка в классификаторах существенно различается.

При внедрении нового классификатора требовалось внести изменения в бухучёт в части кодов объектов основных средств. Если компания этого не сделала, ей требуется в обязательном порядке изменить коды с учётом переходных таблиц на основании Приказа Росстандарта от 21.04.2016 г. № 458.

При этом используются прямой и обратный переходные ключи:

- Прямой — это таблица, в которой в первых 2-х колонках указана информация из старого ОКОФ, а в 2-х последних — из нового классификатора;

- Обратный — это таблица, в которой в первых 2-х колонках указана информация из нового ОКОФ, а в 2-х последних — из старого классификатора.

Приведение кодов ОКОФ в соответствие с действующим законодательством защитит компанию от претензий со стороны ИФНС, а также от штрафов за неверно рассчитанный налог на прибыль.

Структура кодов ОКОФ

Коды ОКОФ применяются для классификации объектов основных средств на определённые группы. Структура кода ОКОФ предусматривает 12 знаков и выглядит так — ХХХ.ХХ.ХХ.ХХ.ХХХ. Конкретные знаки имеют определённое значение:

- первые 3 цифры — это вид основных средств, показывающий укрупнённую группировку объектов. К примеру, 210 — здания (кроме жилых), 310 — транспортные средства, 730 — программное обеспечение и базы данных и др.;

- следующие 9 знаков (с четвёртого по двенадцатый) — это обозначение кода согласно Общероссийскому классификатору продукции по видам экономической деятельности (ОКПД2 ОК 034-2014). Этих знаков может быть от 2-х до 9-ти в зависимости от того, сколько знаков конкретного кода в ОКПД2.

Образец кода ОКОФ

Например, нам надо установить код ОКОФ в 2021 году для респиратора, используемого как средство индивидуальной защиты работников.

Соответственно, код ОКОФ для респиратора будет — 330.32.99.11.120.

Однако нужно учитывать, что не всегда код ОКОФ включает 12 знаков. Количество напрямую зависит от того, сколько знаков используется для объекта в ОКПД2.

Список ОКОФ в 2021 году с расшифровкой и группами

Пример кодов ОКОФ в 2021 году, используемых компаниями:

Таблица 2 — Коды ОКОФ, используемые в 2021 году

Амортизационные группы ОКОФ с расшифровкой

В классификаторе ОКОФ не указаны амортизационные группы по каждому объекту основных средств. Каким образом тогда их определять?

Для этих целей применяется классификатор основных средств, регламентированный Постановлением Правительства от 01.01.2002 г. № 1. В нём детально прописано, какие именно активы включаются в ту или иную амортизационную группу согласно коду ОКОФ. Кроме того, здесь же указаны и сроки полезного использования объектов с учётом выбранной группы.

Для уточнения амортизационной группы сначала устанавливается код объекта согласно ОКОФ, а затем на его основании выбирается группа.

Пример разделения объектов основных средств по группам:

Таблица 3 — Разделение объектов основных средств по амортизационным группам

Важно! Компания может сама выбрать срок полезного использования в пределах значений, установленных для конкретной амортизационной группы. К примеру, для шестой группы (срок от 10 до 15 лет) срок может быть и 132, и 168 месяцев. Если объекта нет в классификаторе, то срок полезного использования устанавливается на основании технической документации или рекомендаций изготовителя.

Как определить код ОКОФ и амортизационную группу при отнесении объекта к нескольким кодам классификатора

Некоторые объекты основных фондов можно отнести к нескольким кодам ОКОФ. Какой из них использовать и как присвоить амортизационную группу?

Если бухгалтер неверно определит амортизационную группу, это в конечном итоге повлияет на неверный расчёт амортизации, а, значит, и налога на прибыль. При неправильном исчислении этого налога ИФНС применит к налогоплательщику штраф по ст. 122 НК РФ — 20% от суммы неуплаченного налога. А если будет доказано умышленное совершение противоправного деяния, то штраф увеличится вдвое — 40% от суммы неуплаченного налога.

К примеру, много вопросов возникает при определении кодов ОКОФ и амортизационных групп относительно офисной техники. Такое оборудование быстро совершенствуется, а законодатели не успевают вносить необходимые корректировки в классификатор.

В частности, данный момент касается многофункциональных устройств, поэтому рассмотрим на примере, как в данном случае выбрать код ОКОФ 2021 и амортизационную группу для этого оборудования.

По коду 330.28.23.22 установлена третья группа амортизации (срок использования 3-5 лет).

По коду 330.28.23.23 установлена вторая группа амортизации (срок использования до 3 лет).

Соответственно, многофункциональное устройство относится к двум амортизационным группам, по которым установлены разные сроки полезного использования. Этот момент существенно влияет на расчёт амортизационных отчислений, которые напрямую зависят от срока использования объекта.

Чтобы подобрать код ОКОФ в 2021 году к многофункциональному устройству, требуется:

- оценить каждую составную часть МФУ;

- по итогам оценки выбрать максимальный срок полезного использования для расчёта амортизации;

- выбрать ту амортизационную группу, по которой срок полезного использования в конкретном случае будет максимальный.

Таким образом, получается, что для МФУ максимальный срок полезного использования по третьей амортизационной группе — от 3 до 5 лет. Следовательно код ОКОФ для оборудования будет 330.28.23.22.

![]()

Содержание

При заполнении первичных документов или стат.отчетности по внеоборотному имуществу сотрудники бухгалтерской службы сталкиваются с понятием ОКОФ. Часто при определении этого шифра по конкретному объекту оборудования возникают трудности. В статье рассматривается вопрос выбора кодов по офисной технике – одна из самых часто возникающих ситуаций, ведь компьютеры и его составляющие приобретаются организациями постоянно.

ОКОФ для компьютеров и периферийного оборудования

ОКОФ – это детализированный код со сложной структурой, присвоенный однородным элементам внеоборотного имущества. Полный список их содержится в Общероссийском Классификаторе Основных Фондов (аббревиатура расшифровывается именно так).

Эти наборы цифр нужны для облегчения контроля за оборотными фондами, упорядочивания процесса исчисления по ним амортизации, фиксации происходящих с основными средствами операций в первичных документах и отчетности.

Кстати, иногда необходим и обратный перевод (новых шифров в старые). Это обусловлено тем, что льготируемое имущество определяется соответствующими Постановлениями Правительства, в которых перечень объектов основных средств с учетом изменившегося ОКОФ не скорректирован. Соответственно, при выявлении единиц внеоборотных активов с новыми кодами, по которым можно получить преференцию, приходится с помощью переходных ключей выяснять, какой шифр им был бы присвоен, если бы по-прежнему действовала редакция списка от 1994 года.

Часто возникают проблемы с определением ОКОФ компьютера и периферийного оборудования.

Разъяснительное письмо Министерства Финансов от 02.06.2010 № 03-03-06/2/110 делает этот момент прозрачным. Признаваемое в амортизируемым в соответствии с 256 ст. НК РФ имущество (в данном случае персональный компьютер) учитывается как единый объект основных средств, если входящие в его состав комплектующие не могут использоваться в качестве самостоятельных трудовых средств.

Как мы понимаем, клавиатура, мышка, принтер и другие составляющие ПК по отдельности не работают. Получается, что учитывать эти элементы компьютера надо все вместе, по одному ОКОФ. Для удобства в бухгалтерии рекомендуется проставлять по этим компонентам единый срок эксплуатации – как правило, это 2-3 года. Иной вариант не запрещен (разный срок службы по отдельным комплектующим), но он может вызвать ненужные вопросы и претензии контролирующих органов и создать другие сложности, связанные с учетом.

В новом Классификаторе для компьютеров (и техники периферийного характера) предусмотрен такой шифр: 320.26.2.

Подгруппировки 320.26.2 в ОКОФ

Код, предусмотренный для обозначения компьютеров, имеет 4 подгруппы. Они детализируют предназначенное для обработки и вывода информации оборудование по различным значимым характеристикам. Вот эти подшифры:

- 320.26.20.11 – предназначен для ПК, вес которых не превышает одного десятка килограмм. Это компьютерная техника в форме макбуков, планшетов, электронных ежедневников и т.д.

- 320.26.20.13 – машины, оснащенные процессорами и комплектующими для получения и вывода данных.

- 320.26.20.14 – оборудование, цель создания и приобретения которого – автоматическая обработка вводимых сведений.

- 320.26.20.15 – компьютерная техника, в корпус которых включены устройства для запоминания и (или) ввода/вывода.

Каждый раз, когда в организации приобретается новое цифровое оборудование, бухгалтер выбирает самостоятельно, какой ОКОФ ему соответствует. Именно под таким шифром и будет осуществляться учет и контроль над поступившей офисной техникой.

Амортизационные группы для кода 320.26.2

В соответствии с приложением, дополняющим Постановление Правительства РФ от 01.01.2002 N 1 , в котором регламентировано отнесение основных активов к группам по амортизации, рассматриваемый шифр не входит в состав ни одной из амортизационных групп.

В соответствии со ст. 258 НК РФ, если имущество не включено в структуру ни одной из амортизационных групп, то в организации может быть установлен срок их эксплуатации самостоятельно, на основании сопровождающей оборудование техдокументации.

Так, по компьютеру (как в целом, так и по его составным частям) обычно устанавливается срок службы в диапазоне двух-трех лет. Это соответствует второй амортизационной группе.

Переходные ключи

Как уже говорилось выше, переходные ключи представляют собой таблицу, в которой установлены соответствия между ОКОФами из старой и новой редакций списка. Перевод кодов по оборудованию может понадобиться как в одну, так и в другую сторону (не только из старого в новый, но и из нового в старый).

В частности, переходный ключ, касающийся офисной техники, выглядит таким образом.

По какому ОКОФ учитывают монитор компьютера

Компьютерный монитор – составная часть ПК, которая самостоятельно не может приносить предприятию доход, так как в отдельности от других комплектующих компьютера попросту не функционирует. А участие в формировании прибыли – одно из основных условий отнесения оборудования к амортизируемому имуществу (наряду с превышающим год сроком использования и первоначальной стоимостью от 40 тыс. руб. в бухгалтерском учете и от 100 тыс. рублей – в налоговом).

Так что, в соответствии с нормами ПБУ 6/01 , экран должен быть учтен в составе компьютера в сборе. Ведь монитор является его составляющей частью, одним из компонентов, обеспечивающим в совокупности с другими функционирование оборудования. В этом случае применяется код 320.26.2.

Однако законом не запрещен и учет некоторых комплектующих внеоборотного имущества в качестве отдельных объектов основных средств, если сроки их полезной эксплуатации различается (например, разъяснения по этому моменту содержатся в Письме Минфина России от 14.07.2017 N 02-05-10/44839 ).

Амортизационная группа компьютера в сборе

Амортизационные группы определяются в зависимости от срока эксплуатации объекта имущества – то есть периода, в течение которого он может использоваться в организации и участвовать в создании прибыли.

Всего таких подгрупп 10, они перечислены в уже упоминавшемся выше Постановлении Правительства от 01.01.2002 №1 . Если какой-либо вид оборудования не перечислен ни в одной из этих групп, то срок его эксплуатации устанавливается в соответствии прилагающийся к нему тех.документацией.

Компьютер в сборе входит в состав второй амортизационной подгруппы. Срок службы входящих в нее объектов составляет от двух до трех лет.

Систематизация бухгалтерии

В бухгалтерии информация о составных частях компьютера систематизируется в разрезе следующих ОКОФ:

- 330.28.23.21 – для копиров;

- 330.28.23.23 – для экранов;

- 320.26.20.15 (или 330.28.23.23) – для системного блока.

Таблица ОКОФ для офисной техники

В этом пункте статьи рассмотрим таблицу, в которой для удобства бухгалтеров представлены коды по самым популярным видам офисного оборудования (в старой и новой редакциях).

Амортизационная группа для офисной техники

Амортизационная группа по офисному оборудованию определяется в соответствии с видом и назначением каждого его элемента. Обычно это вторая группа (срок эксплуатации 2-3 года) и третья группа (время службы – 3-5 лет).

Так, например, компьютер (и входящие в его состав комплектующие) относится ко второй подгруппе. А вот МФУ (техника, совмещающая в себе роли принтера, сканера и копира) – уже к третьей.

Законодательное регулирование

Критерии отнесения того или иного имущества к амортизируемому для бухгалтерского учета прописаны в ПБУ 6/01 , а для налогового – в 256 ст. НК РФ .

Сам перечень кодов содержится в документе ОК 013-2014 (СНС 2008) . В него периодически вносятся некоторые корректировки, так что каждый раз стоит обращать внимание на обновленную версию Классификатора.

Вопрос: Наше предприятие приобрело световые панели, оснащенные встроенными лампами. Какой код по новой классификации следует присвоить этому оборудованию?

Ответ: Указанное в вопросе оборудование отвечает характеристикам приборов, относящихся к электроосветительной системе. Соответственно, этой технике подходит код Классификатора 330 – Иное оборудование и машины, включая хозинвентарь. Из этой подгруппы шифров для вашей покупки стоит выбрать код 330.28.29, соответствующей оборудованию, не входящему в предшествующие группировки.

Вопрос: Заполняя статформу № 11 краткую столкнулись с проблемой, касающейся группировки оборудования в соответствии с прежними и новыми шифрами ОКОФ. Можем ли мы старые коды заменить новыми, не корректируя при этом амортизационные группы?

Заключение

Коды ОКОФ – это длинные шифры с продуманной структурой, необходимые для систематизации учета оборудования, а также составления по операциям, связанным с движением внеоборотного имущества, первичной документации и отчетных форм.

Компьютер обычно учитывается в совокупности с составляющими его комплектующими: монитором, принтером, клавиатурой и т.д. Потому что лишь в сочлененном виде эти элементы могут функционировать и, соответственно, использоваться для получения прибыли. А это одно из ключевых условий отнесения активов к основным средствам (наряду с требованиями к сроку эксплуатации и стоимости).

Код для компьютера – 320.26.2. Для систематизации сведений в бухгалтерии используются отдельные коды по принтерам, МФУ, мониторов, системных блоков.

Протестируйте качество нашей работы - получите первую консультацию в подарок.

Фиксированная стоимость и сроки. Оперативно. Оплата полезных фактических трудозатрат.

Помощь персонального менеджера, оперативность сдачи отчетности, соответствие законодательству РФ

Что такое ОКОФ? Понятие Общероссийского классификатора основных фондов знакомо всем специалистам, отвечающим по работе за учет объектов предприятия. ОКОФ разрабатывался для системной работы с фондами или, что в этом случае то же самое, основными средствами (ОС). При его составлении учитывались стандарты и принципы бухгалтерского, статистического и международного учета.

Как это работает? Все предприятия в процессе деятельности, так или иначе, приобретают и используют ОС. Каждой приобретенной единице имущества присваивается индивидуальная амортизационная группа. Срок списания, то есть использования ОС, зависит от кода амортизационной группы, им присвоенной. Это значит, что стоимость ОС согласно ОКОФ будет списываться на расходы в течение определенного срока, установленного предприятием.

Для отнесения объектов владения к определенным амортизационным группам ОС до 01.01.2017 в учете использовался классификатор № 359, утвержденный Госстандартом в 1994 году. Документ был очень объемный, поэтому был неудобен в использовании. Он применялся более 20 лет и постоянно претерпевал корректировки. Несмотря на это справочник ОКОФ утратил свою актуальность, а многие определения и признаки классификации ОС устарели. Поэтому 1 января 2017 года в обращение был введен новый.

Основные изменения в ОКОФ

Новейшая справочная система ОКОФ, вошедшая в действие в 2017 году, претерпела серьезные доработки и изменения по сравнению с прошлой. Она разрабатывалась с ориентировкой на международные системы учета: при разработке учитывались коды экономической деятельности предприятий (ОКПД), изменился состав амортизационных групп, срок списания ОС. Ключевые изменения нового ОКОФ коснулись структуры кодов – вместо девяти знаков коды теперь состоят из двенадцати, и состава семи обобщающих групп.

Первые 3 цифры ОКОФ обозначают принадлежность к основной группе основных фондов, а остальные – к ОКПД2 по КПЕС 2008 (к видам деятельности).

Основные коды ОКОФ

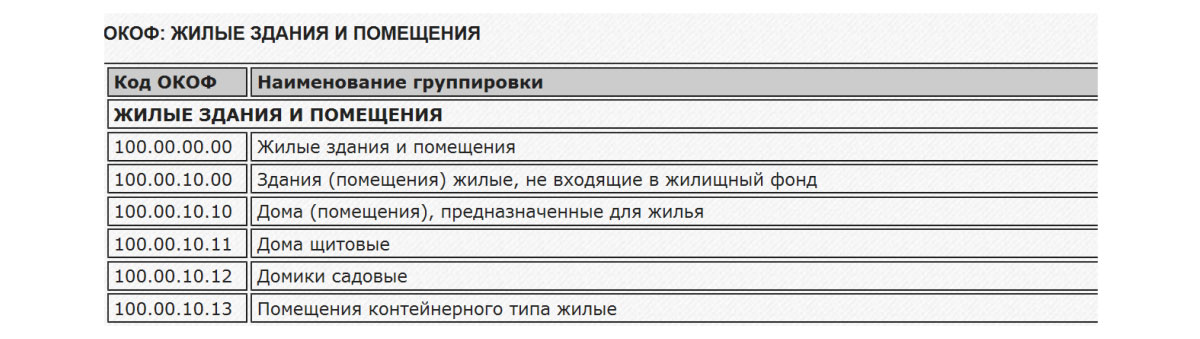

- 100/Жилые здания, помещения;

- 200/Здания, кроме жилых, сооружения;

- 300/Машины и оборудование, а также. хозяйственный инвентарь, и другие объекты;

- 400/Системы вооружений;

- 500/Культивируемые биологические ресурсы;

- 600/Расходы на передачу прав собственности на непроизведенные активы 700/Объекты интеллектуальной собственности.

В каждой группе созданы подгруппы и каждому ОС присвоен определенный код ОКОФ.

Рис.1 ОКОФ внешний вид

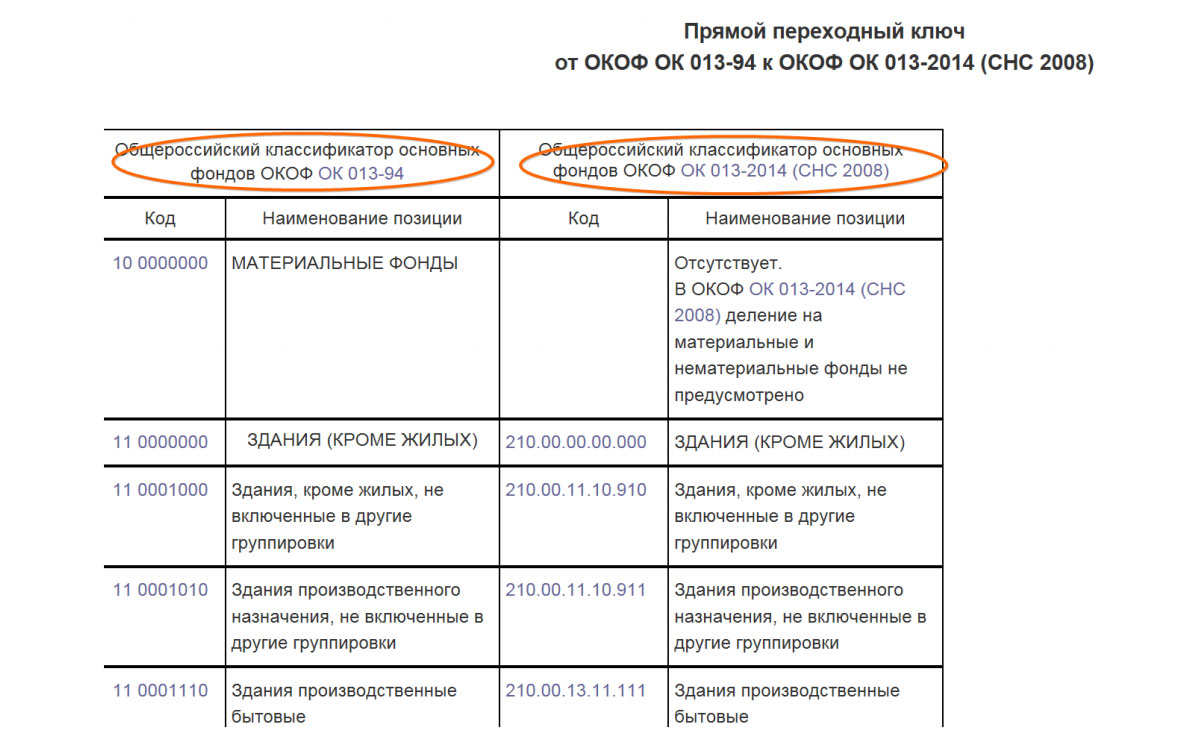

Переход на новый ОКОФ в 2017 году

При вводе в эксплуатацию ОС, приобретенных в 2017 году, предприятиям следует обязательно применять новый ОКОФ. Менять принцип ведения учета ОС, приобретенных до 1 января 2017 года, наоборот – не следует. Учитывая амортизацию по введенным в эксплуатацию ОС до 2017 года, следует придерживаться прежнего порядка, то есть не менять ранее установленный срок списания.

Рис.2 Переход на новый ОКОФ

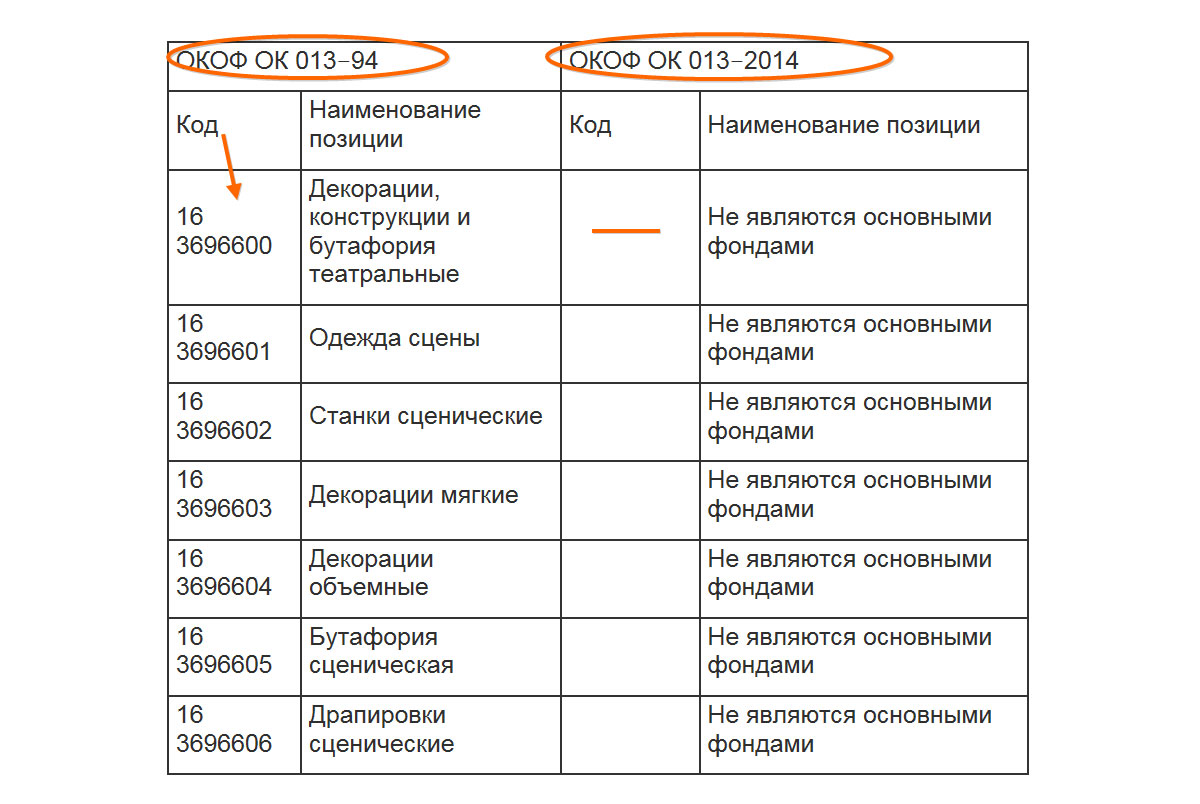

В таблице обозначены все позиции, которые на данный момент не включены в состав основных фондов, т.е. на которые не надо начислять амортизацию и переводить в ОС.

Рис.3 Позиции ОКОФ

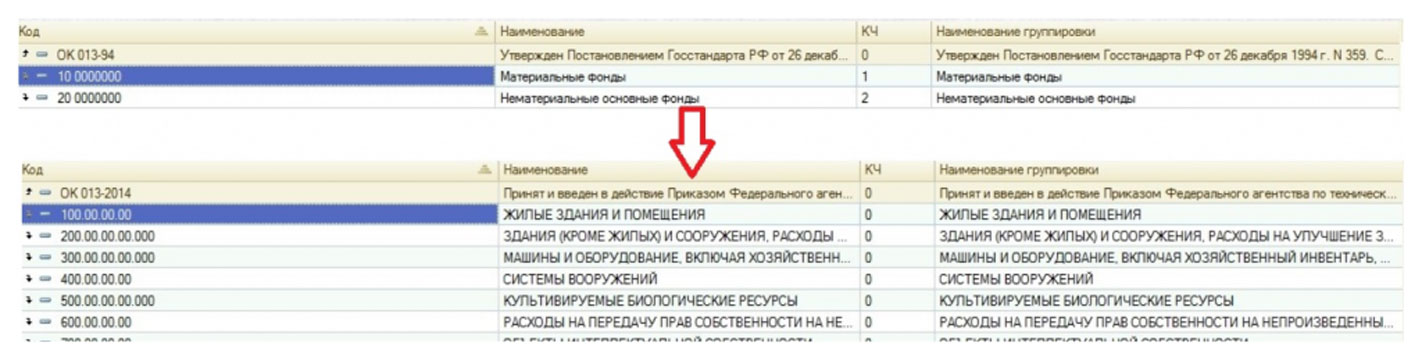

В новом ОКОФ многие объекты, которые ранее использовались как ОС, и по которым начислялась амортизация, теперь так не классифицируются. Действия с такими фондами следующие:

- Уточняем правильность указания старого кода ОКОФ, действующего до 2017 года;

- Устанавливаем новый код ОКОФ, используя таблицу ключей перехода (Приказ № 458);

- Вносим информацию в инвентарные карточки ОС и помечаем, что применение начинается с 1 января 2017 года. На имущество, введенное в действие до 2017 года, делать переквалификацию не следует, требуется только изменить кодовые значения.

- Если по новому порядку имущество относится к материально-производственным запасам, то его следует также переводить. Но это, в свою очередь, также касается только объектов, которые поступили на предприятие с начала 2017 года. Введенные в эксплуатацию ранее, но удовлетворяющие данным критериям ОС, переводить в МПЗ не следует.

- Выбираем новую амортизационную группу для ОС, поставленных на учет позднее 31 декабря 2016 года. Срок службы объектов, поставленных до 1 января 2017 года, не меняется. При отсутствии подходящего кода следует подобрать значение более высокого уровня.

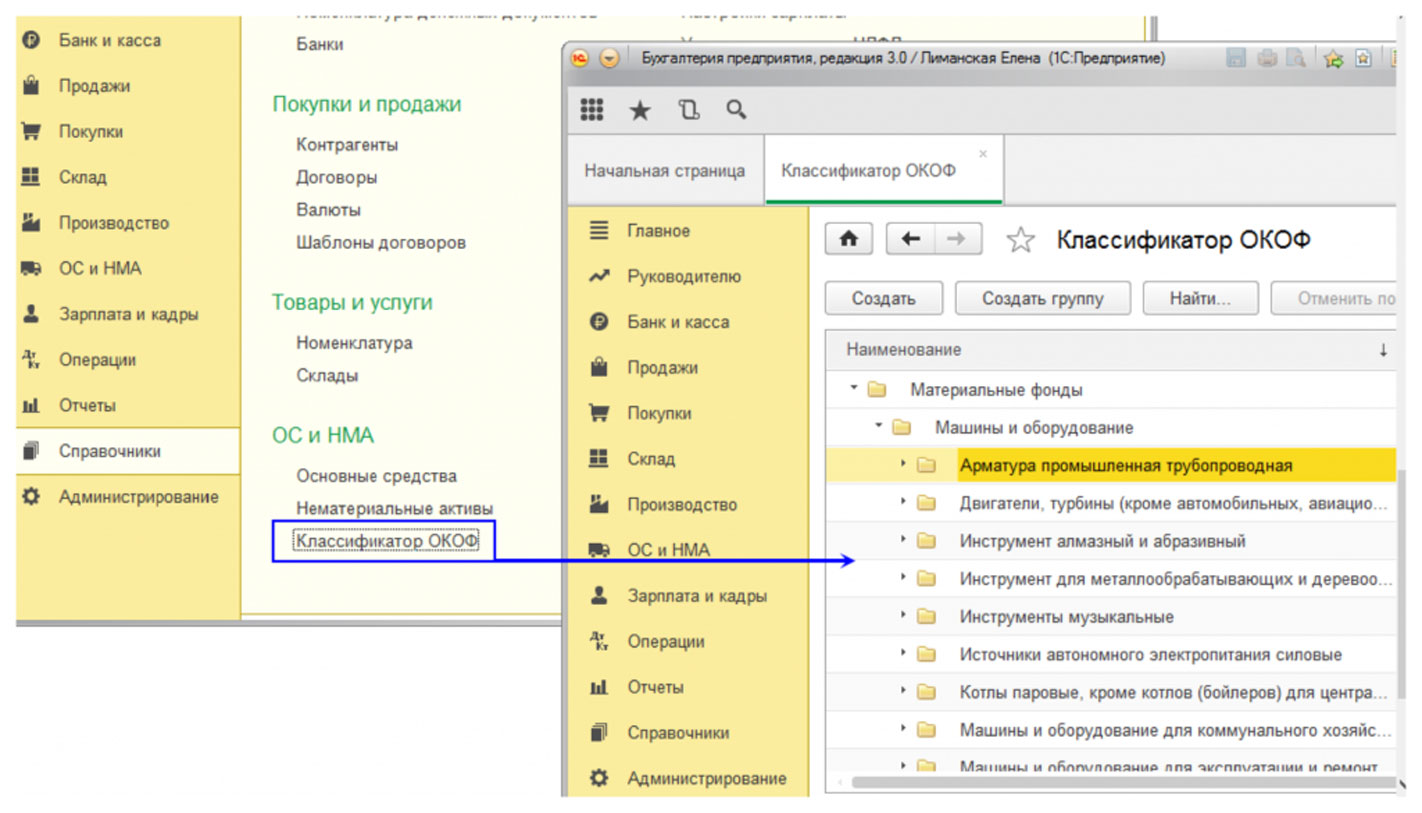

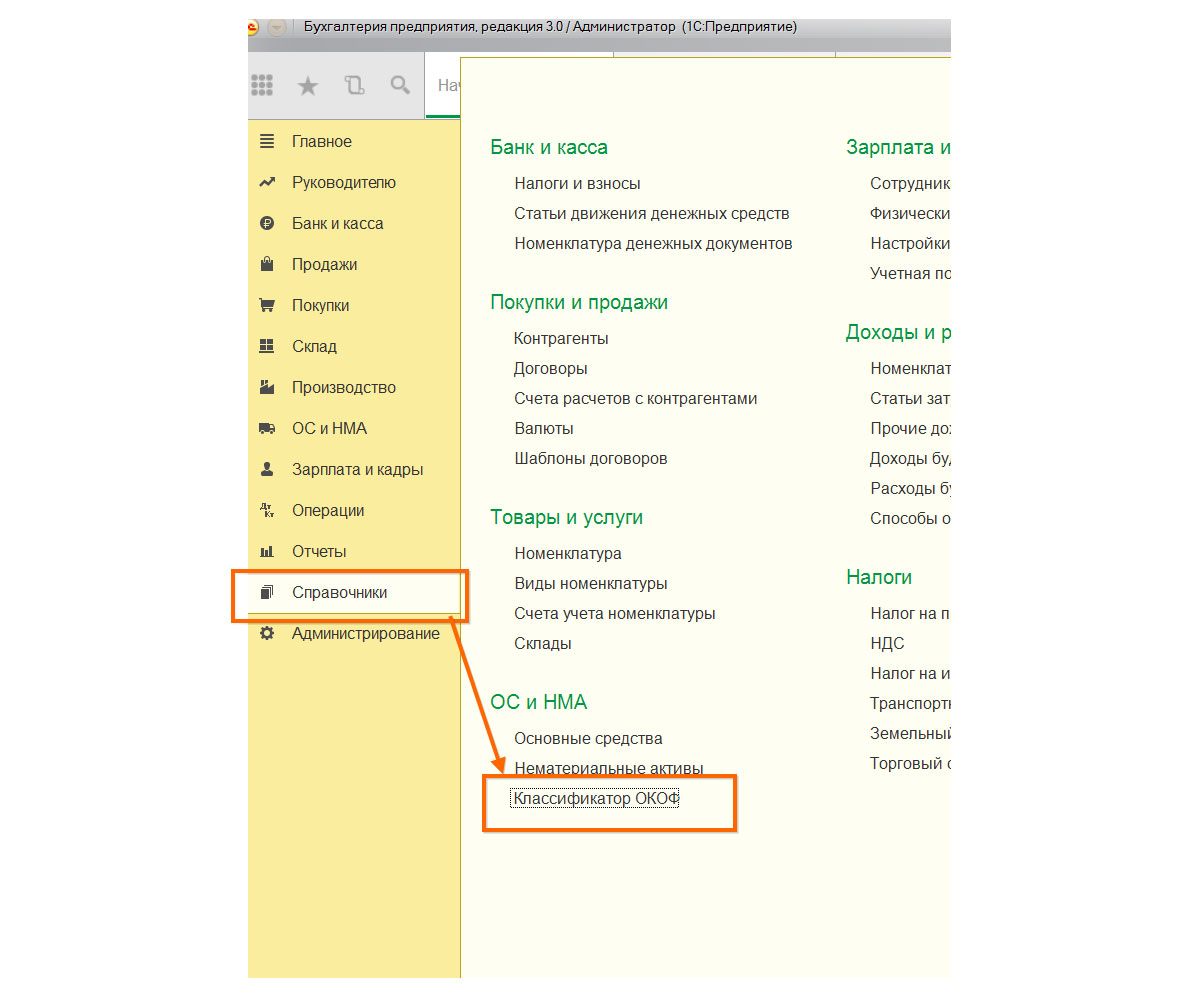

Загрузка классификатора ОКОФ для 1С 8.3 и 8.2

Как загрузить ОКОФ в 1С

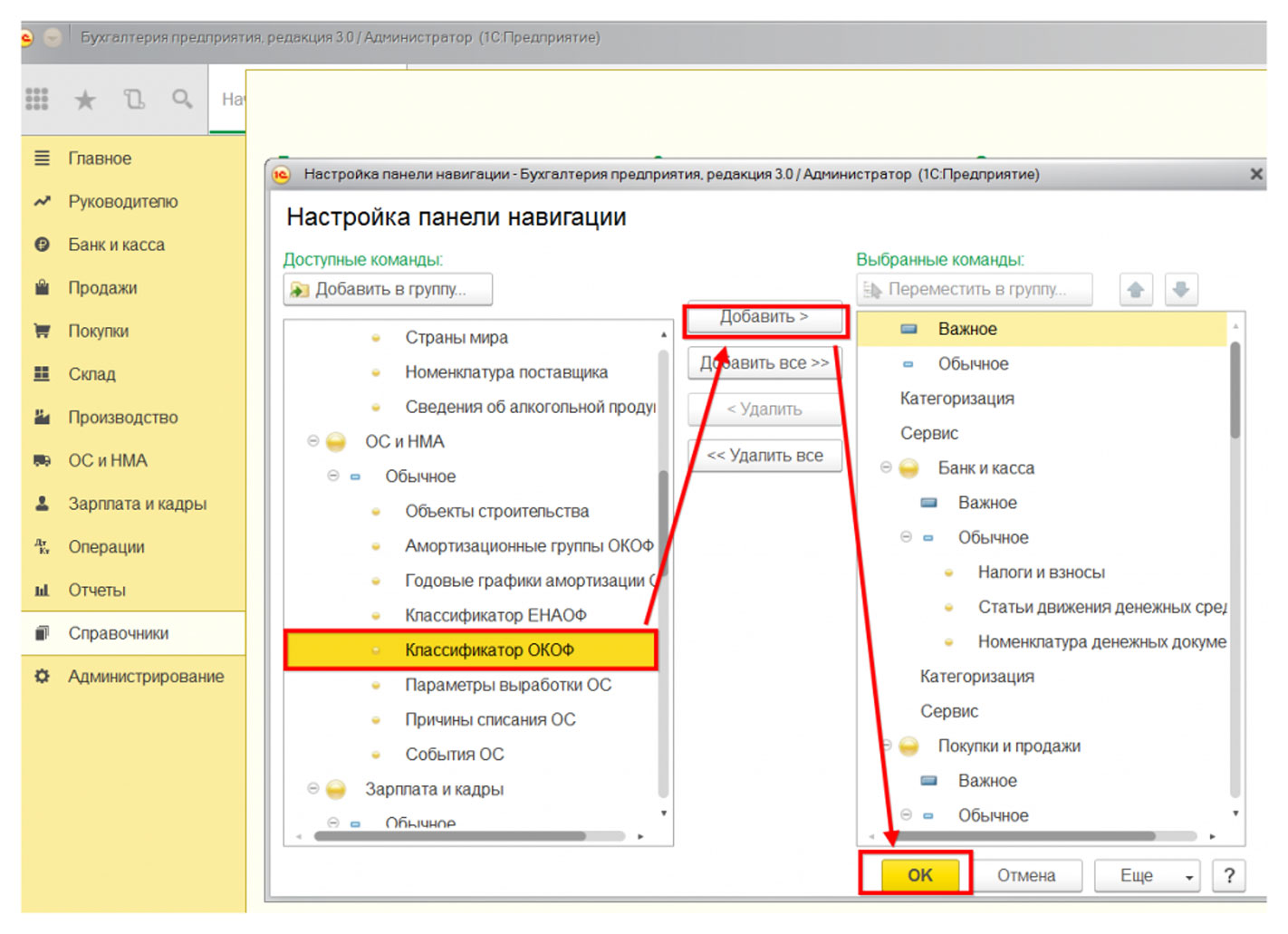

Рассмотрим загрузку классификатора ОКОФ в программу 1С на примере.

Рис.4 Загрузка классификатора ОКОФ в программу 1С

Рис.5 Добавить ОКОФ в меню

Открывается меню с выбором действий, из которых мы выбираем настройку навигации.

Рис.6 Настройка навигации

Рис.7 Добавить ОКОФ

Рис.8 Добавлен ОКОФ

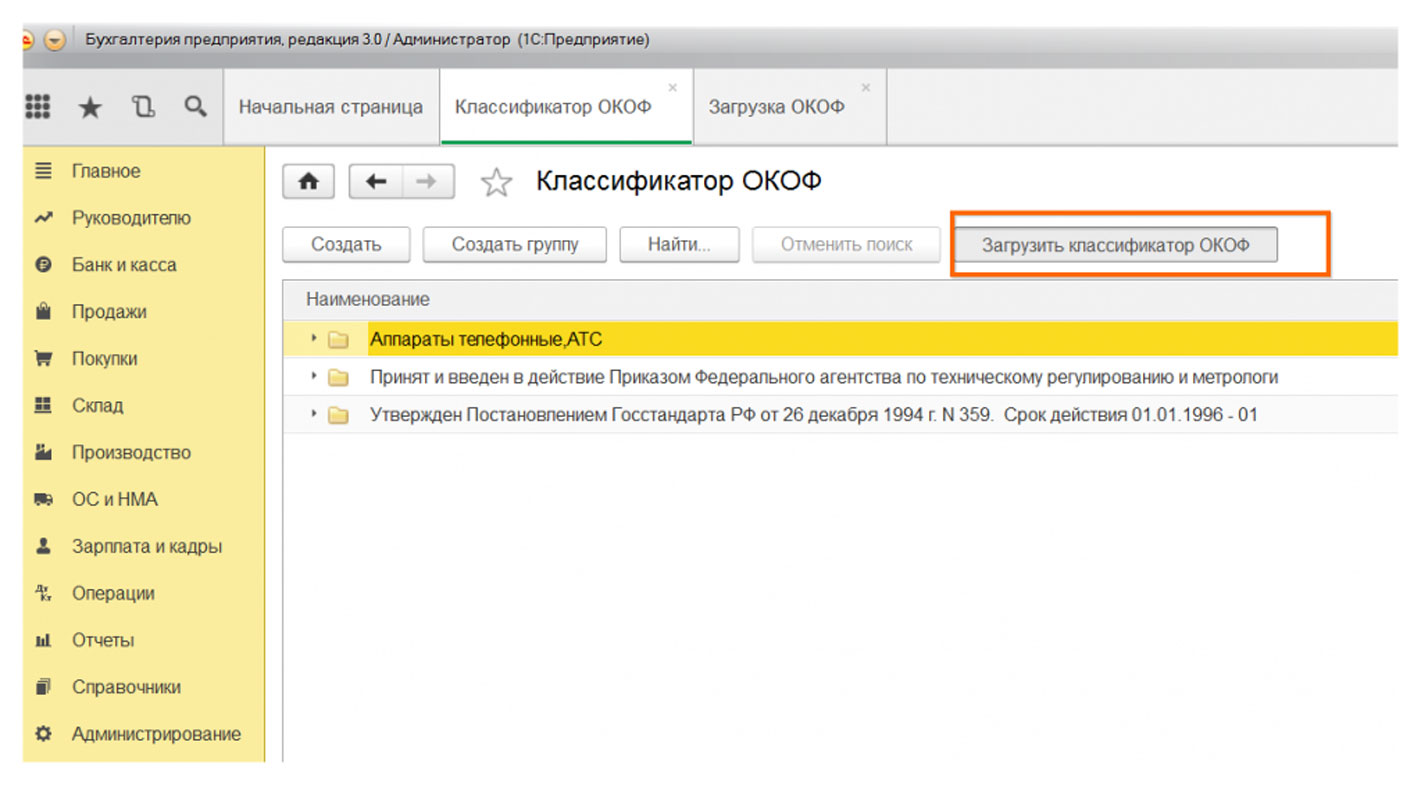

Программа предлагает открыть файл для загрузки.

Рис.9 Открыть файл для загрузки

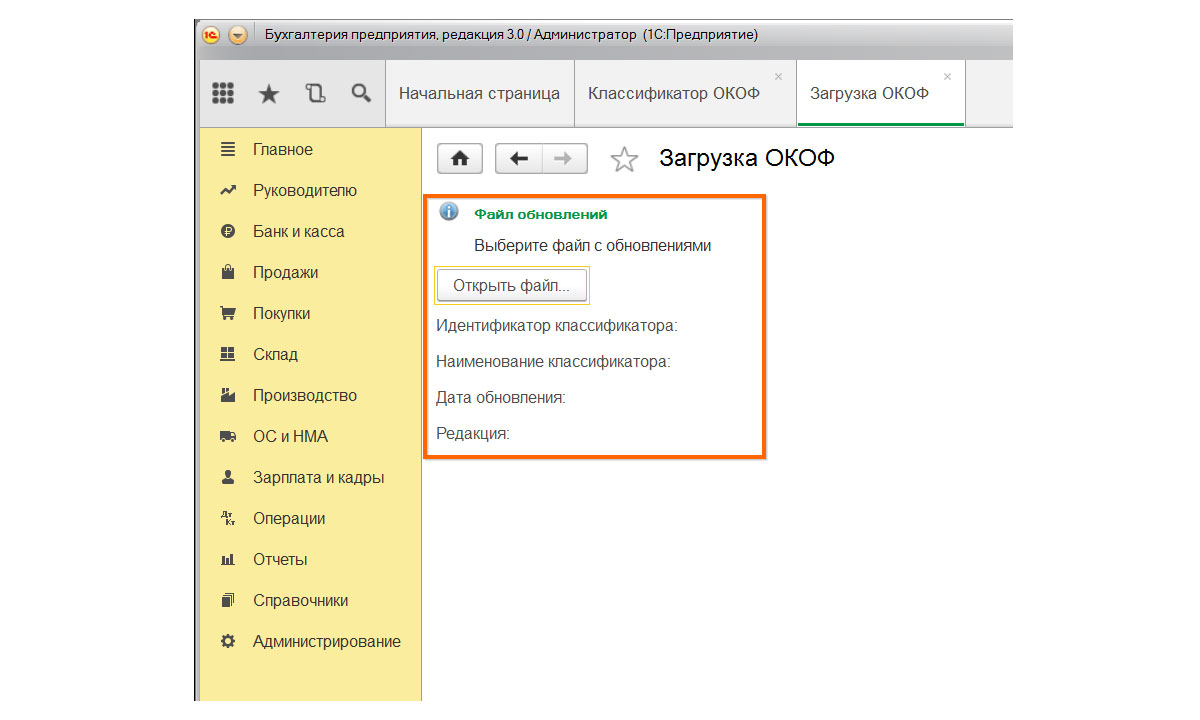

Для загрузки файла обновлений ОКОФ в 1С 8.2 выбираем документ, предварительно скаченный и сохраненный на компьютере.

Рис.10 Загрузка файла обновлений

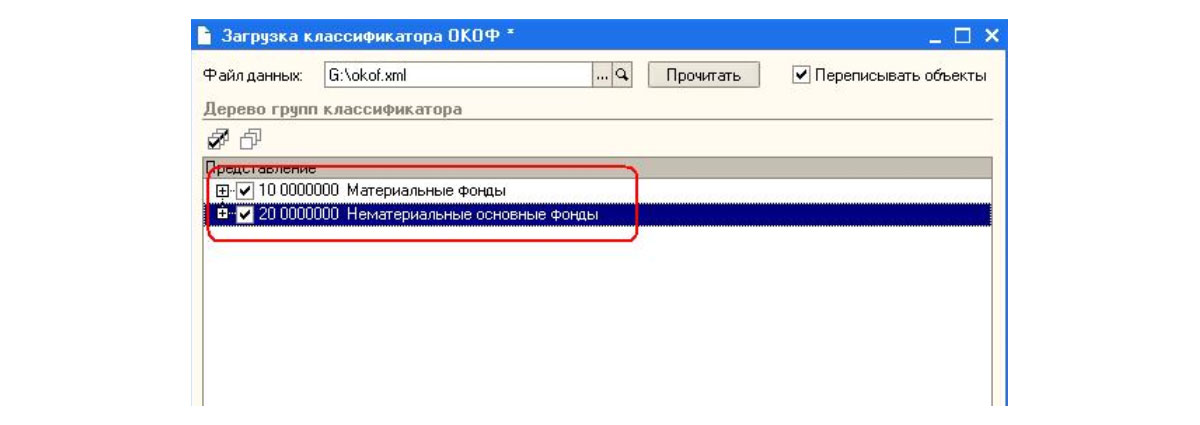

Кликаем на него, и программа 1С начинает загрузку файла.

Рис.11 Предупреждение

Рис.12 Загрузка файла в программу

Рис.13 Актуальный ОКОФ

Новые ОКОФ в 1С с 2017 года для ОС

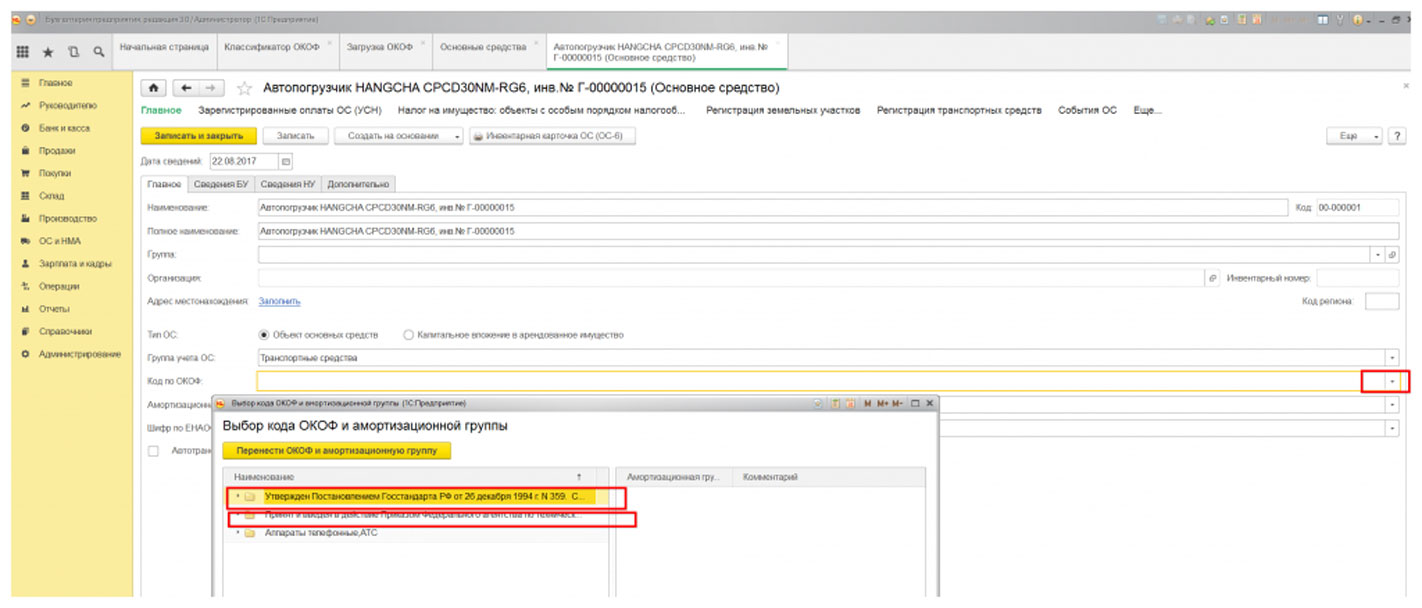

Рассмотрим на примере, как выбрать новый код ОКОФ для ОС.

Рис.14 Как выбрать новый код ОКОФ

При заполнении карточки ОС в программе, код ОКОФ заполняется в пустом поле.

Рис.15 Информация из двух справочников

Рис.17 Выбор кода и амортизационной группы

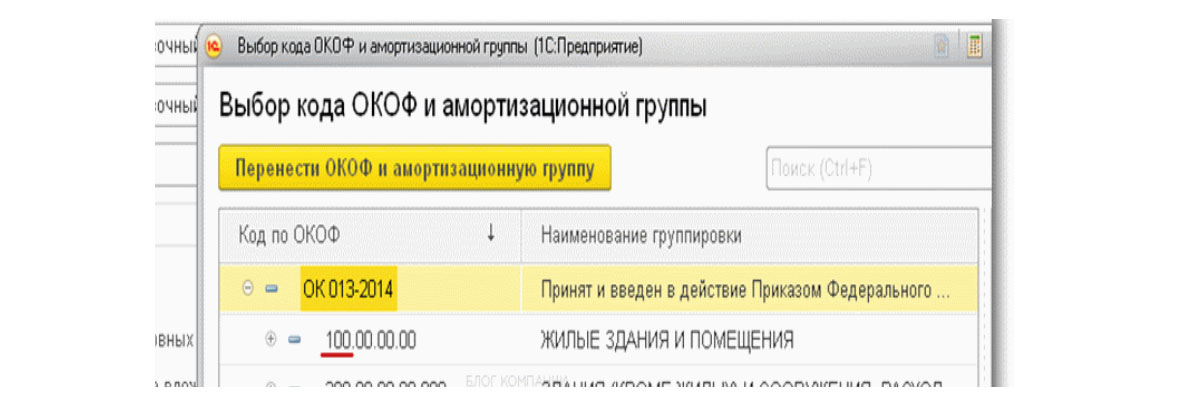

Выбираем в классификаторе ОКОФ 2017 года нужную группу амортизации.

Рис.18 Выбор группы

Записываем данные и проводим карточку ОС.

Обновление ОКОФ в 1С

Рис.19 Обновление ОКОФ

Рис.20 Загрузить классификатор

Открывается окошко для обновления с комментариями.

Рис.21 Окно обновления с комментариями

Открываем файл с обновлениями, который предварительно скачали и сохранили на компьютере.

Рис.22 Файл с обновлениям

Наводим курсор на файл, и начинается загрузка обновления ОКОФ в 1С 8.3.

Рис.23 Загрузка классификатора ОКОФ

Рис.24 Группы ОКОФ

Обновление ОКОФ в 1С завершено. Если у вас остались вопросы по работе с ОКОФ, оставьте заявку на консультацию программиста 1С на нашем сайте или свяжитесь с нашими специалистами по сопровождению программ 1С.

Читайте также:

- Каким путем можно установить закономерное соотношение между числом рождающихся мальчиков и девочек

- Что делает художник оформитель и его обязанности

- Миоплегия наследуется как доминантный признак определите вероятность рождения детей с аномалиями

- Сколько детей усыновил джеки чан

- Сколько пачек смеси положено получать бесплатно до года пермский край