Какими проводками отразить компенсацию в учете если расходы не формируют себестоимость

Обновлено: 02.07.2024

По завершении финансового года в бухгалтерском учете бюджетных учреждений необходимо закрыть ряд счетов и определить финансовый результат. До закрытия финансового года следует провести подготовительную работу, чтобы обеспечить достоверность годовой бухгалтерской отчетности. Основные вопросы, касающиеся финансирования и закрытия финансового года в бюджетном учреждении, рассмотрим в данной статье.

ОСОБЕННОСТИ ЗАКРЫТИЯ ФИНАНСИРОВАНИЯ

- Учреждение, финансируемое субсидиями на выполнение государственного задания, обязано до 31 декабря включительно рассчитаться по своим обязательствам:

- начислить и выплатить зарплату по бюджетному виду деятельности и перечислить страховые взносы;

- произвести все выплаты в пределах полученных годовых ассигнований по плану финансово-хозяйственной деятельности (ФХД), в разрезе статей КОСГУ;

- закрыть кредиторскую и дебиторскую задолженность.

2. Объем бюджетных ассигнований, выделенных на финансовый год, и предельные объемы финансирования текущего года прекращают свое действие 31 декабря. Остаток неиспользованных субсидий не является переходящим на следующий финансовый год, не позднее двух последних рабочих дней подлежит перечислению получателями бюджетных средств на единый счет бюджета (ст. 24 Бюджетного кодекса РФ; далее — БК РФ).

Бухгалтерские записи по возврату неиспользованных субсидий:

Дебет счета 4.401.10.130 Кредит счета 4.303.05.730 — начислена задолженность по возврату в доход бюджета остатков субсидии, предоставленной на финансовое обеспечение выполнения государственного задания;

Дебет счета 4.303.05.830 Кредит счета 4.201.11.61 — перечислены с лицевого счета учреждения остатки суммы субсидии в доход бюджета.

3. После 25 декабря получатели бюджетных средств утрачивают право на принятие денежных обязательств, определенное ст. 225 БК РФ. Сокращение срока принятия денежных обязательств по сравнению со сроком завершения финансового года вызвано необходимостью завершить в оставшееся время до окончания года остальные процедуры санкционирования и расходования бюджетных средств.

В срок до 28 декабря орган, исполняющий бюджет, должен завершить подтверждение денежных обязательств, принятых получателями бюджетных средств, а в срок до 31 декабря включительно — оплатить их.

4. Статьей 242 БК РФ установлены особенности закрытия счетов от предпринимательской деятельности, на которых по состоянию на 31 декабря числится остаток денежных средств. В отличие от остатков финансирования из бюджета, остаток средств, полученных бюджетным учреждением от предпринимательской деятельности, изъятию не подлежит и зачисляется в полном объеме на лицевом счете в федеральном казначействе на следующий год.

ПОДГОТОВИТЕЛЬНАЯ РАБОТА

Рассмотрим подготовительные мероприятия, которые нужно последовательно провести в бюджетном учреждении перед закрытием финансового года.

Инвентаризация

1. Проводим инвентаризацию имущества организации, проверяем и корректируем данные об излишках и недостачах.

2. Проводим инвентаризацию расчетов с дебиторами и кредиторами, до конца года рассчитываемся по кредиторской задолженности, взыскиваем дебиторскую задолженность.

3. До закрытия счетов текущего финансового года проводим расчеты по налогам и сборам, проверяем корректность и правильность всех расчетов.

Результаты инвентаризации оформляют документально, изменения вносят в баланс на основании произведенных проводок по корректировке данных.

Определение доходов и расходов по предпринимательской деятельности

Начисление доходов от оказания платных услуг отражается следующей проводкой:

Дебет счета 2.205.31.560 Кредит счета 2.401.10.130 — на основании акта приема-сдачи выполненных работ (услуг) и договора.

По завершении отчетного периода (месяца) обобщающая информация о затратах на изготовление готовой продукции, выполнение работ, оказание услуг собирается на счете 0.109.00.000. Этот счет детализирован следующим образом:

По завершении месяца накладные и общехозяйственные расходы распределяют по видам услуг и относят на счет 0.109.60.200 (в разрезе КОСГУ):

Дебет счета 0.109.60.200 Кредит счета 0.109.70.200 (0.109.80.200).

Расходы, осуществленные за счет чистой прибыли по предпринимательской деятельности (материальная помощь, подарки и т. д.), сразу относят на финансовый результат — счет 2.401.20.000 (в разрезе КОСГУ).

Расходы формируются отдельно по источникам финансирования — за счет предпринимательской деятельности (КФО 2), субсидий на выполнение государственного задания (КФО 4).

Определение полученных субсидий и расходов по бюджетной деятельности

В учете бюджетных учреждений бухгалтерские операции по отнесению фактической себестоимости оказанных услуг, выполненных работ в рамках исполнения государственного задания отражаются на счете 4.109.60.200.

Следует отметить, что Приказом Минфина России от 01.12.2015 № 190н внесены изменения в порядок отнесения операций на соответствующие группы, статьи, подстатьи КОСГУ и в порядок применения бюджетной классификации Российской Федерации, утвержденные Приказом Минфина России от 01.07.2013 № 65н.

Поступление доходов в виде субсидий на государственное задание отражается проводками:

Дебет счета 4.205.31.560 Кредит счета 4.401.10.130 — начислены доходы в сумме субсидии, выделенной на выполнение задания учредителя;

Дебет счета 4.201.11.510 Кредит счета 4.205.31.660 — поступили денежные ассигнования на расчетный счет в виде субсидии.

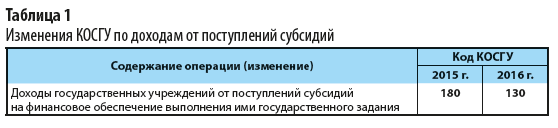

Приказом Минфина России от 24.12.2015 № 209н внесены изменения в Инструкцию по применению плана счетов бухгалтерского учета бюджетных учреждений, утвержденную Приказом Минфина России от 16.12.2010 № 174н.

Проводки по субсидиям приведены в соответствие с кодом КОСГУ 130, по которому теперь отражается доход от субсидий на госзадание (вместо счета 4.401.10.180 применяется счет 4.401.10.130, вместо счета 4.205.80.000 — счет 4.205.31.000).

Расходы, произведенные за счет субсидий, формирующие себестоимость услуг (работ), отражаются на счете 4.109.60.200.

С. С. Велижанская, заместитель главного бухгалтера

Нередко организации указывают в договорах отдельные виды расходов, которые возмещаются контрагентами, а потом не знают, как их учесть. Можно ли отражать такие суммы сначала в расходах, а потом в доходах или можно не делать ни того ни другого? Давайте посмотрим, как делать правильно.

Возмещаемые расходы по договору комиссии

Возмещаемые расходы посредника прямо отделены в ГК РФ от цены договора . Поэтому если, например, по договору комиссии комитент возмещает комиссионеру расходы, связанные с выполнением договора, то эти деньги комиссионер не учитывает для целей налогообложения прибыли ни в составе расходов, ни в составе доходов . В обоснование своих расходов комиссионер обязан представить комитенту отчет с приложением подтверждающих такие расходы документов . Для комитента же это обычный расход, который, естественно, должен быть подтвержден документально: отчетом комиссионера и первичными документами .

В бухгалтерском учете возмещение расходов комиссионер отражает как средства в расчетах с использованием счета 76 "Расчеты с разными дебиторами и кредиторами" . То есть так же, как и в налоговом учете, ни доходов, ни расходов у комиссионера не будет . Комитент же отражает расходы, возмещаемые комиссионеру, в обычном порядке, как если бы он произвел их сам .

Статьи 990, 1001 ГК РФ.

Пункт 9 ст. 270, пп. 9 п. 1 ст. 251 НК РФ.

Статья 999 ГК РФ.

Пункт 1 ст. 252 НК РФ.

Инструкция по применению Плана счетов бухгалтерского учета, утв. Приказом Минфина России от 31.10.2000 N 94н.

Пункт 3 ПБУ 9/99 "Доходы организации", утв. Приказом Минфина России от 06.05.1999 N 32н; п. 3 ПБУ 10/99 "Расходы организации", утв. Приказом Минфина России от 06.05.1999 N 33н.

Пункты 4, 5, 11 ПБУ 10/99.

Возмещаемые расходы по другим договорам

Ситуация 1. Арендатор возмещает арендодателю стоимость коммунальных услуг

Для арендодателя стоимость коммунальных услуг, потребленных арендатором, учитывается в составе:

(или) материальных расходов, если предоставление недвижимости в аренду для арендодателя - основная деятельность ;

(или) внереализационных расходов в ином случае .

Точно так же деньги, полученные от арендатора, учитываются в доходах либо как выручка, либо как внереализационные доходы .

Арендатор учитывает эти коммунальные платежи чаще всего как материальные расходы . Обычно такие расходы относят к косвенным , что желательно отразить в учетной политике .

Внимание! Минфин России считает, что арендодатель не вправе начислять НДС и выставлять счет-фактуру на потребленные арендатором коммунальные услуги, а арендатор не вправе принять налог к вычету . Однако ВАС РФ признал правомерность выставления арендодателем счетов-фактур по таким услугам, а арендатором - принятие НДС к вычету .

Ситуация 2. Возмещение субподрядчиком расходов генподрядчика

В договоре строительного подряда указывается обязанность субподрядчика возместить расходы генподрядчика, связанные, например, с предоставлением строительной документации, охраной . Обычно плату за такие услуги устанавливают в процентах от стоимости работ, выполненных субподрядчиком . В этом случае генподрядчик отражает доход на дату подписания субподрядчиком акта об оказании услуг (выполнении работ) . Субподрядчик на эту же дату учитывает расходы .

Ситуация 3. Возмещение страховой компанией стоимости ремонта застрахованного автомобиля

Если автомобиль застрахован по каско, то страховая компания либо возмещает причиненный вашему автомобилю ущерб, либо организовывает и оплачивает его ремонт.

Выплаченную страховщиком сумму возмещения ущерба вы учитываете как внереализационный доход на дату признания страховой компанией суммы возмещения ущерба . Такой датой может быть и дата поступления денег на ваш счет, и дата получения уведомления от страховой компании о согласии выплатить деньги. Стоимость организованного вами ремонта автомобиля учитывается в составе расходов, связанных с производством и реализацией .

Если же страховая компания сама занимается ремонтом аварийного автомобиля и оплачивает его, то лучше вообще не отражать в учете ни доходы в виде страхового возмещения, ни расходы на ремонт .

Если автомобиль восстановлению не подлежит, то внереализационным расходом будет являться его остаточная стоимость.

Ситуация 4. Возмещение заказчиком издержек исполнителя (подрядчика)

Сумму затрат исполнителя (подрядчика) на приобретение материалов заказчик отдельно не возмещает, а учитывает в цене работы . Поэтому даже если ваш заказчик оплачивает стоимость материалов, то эти суммы вы отражаете в составе выручки вместе со стоимостью работ (услуг) . Такие доходы учитываются в налоговом учете на дату подписания акта об оказании услуг (выполнении работ) .

Заказчик в свою очередь включает в расходы всю цену работ (услуг), не выделяя стоимость материалов отдельно.

Пример. Учет доходов и расходов заказчиком и подрядчиком

Условие

Согласно договору стоимость работ, выполняемых подрядчиком, составляет 10 000 руб., стоимость материалов - 5000 руб. Между заказчиком и подрядчиком 5 июня подписан акт передачи результатов выполненных работ, стоимость работ заказчик оплатил 10 июня, а стоимость материалов возместил 10 июля.

Решение

5 июня подрядчик отразит и в бухгалтерском, и в налоговом учете доход в размере 15 000 руб. (10 000 руб. + 5000 руб.). На эту же дату заказчик отразит стоимость работы и материалов в расходах в единой сумме - 15 000 руб.

Нередко заказчик компенсирует исполнителю командировочные расходы его работников. Контролирующие органы настаивают, что учитывать в расходах суммы выплаченных командировочных может лишь организация, с которой у работников заключены трудовые договоры . И хотя суды против такого подхода , во избежание споров лучше в договоре указывать стоимость услуг или работ с учетом всех расходов исполнителя, не выделяя командировочные расходы его работников.

Бухгалтерский учет возмещаемых расходов

В бухгалтерском учете, так же как и в налоговом, тот, кому компенсируют расходы, отражает их и в расходах, и в доходах . А тот, кто компенсирует, учитывает их как свои собственные либо в составе расходов по обычным видам деятельности, либо в составе прочих расходов .

Пример. Учет возмещаемых расходов

Условие

Арендатор в соответствии с договором аренды цеха компенсирует часть коммунальных платежей. После получения 15 июля от коммунальных служб счета и счета-фактуры на сумму 41 300 руб., в том числе НДС - 6300 руб., арендодатель (аренда - его основной вид деятельности) выставил счет на долю коммунальных платежей арендатора в размере 11 800 руб., в том числе НДС - 1800 руб. Арендная плата составляет 35 400 руб., в том числе НДС - 5400 руб. Арендную плату и сумму компенсации коммунальных платежей арендатор перечислил 20 июля.

Решение

У арендодателя в учете будут сделаны следующие проводки.

Для арендатора схема корреспонденции счетов будет выглядеть так.

Как видим, если контрагент возмещает вам какие-либо затраты, то чаще всего они были для вас обычным расходом, а сумма возмещения - ваш доход. Единственным исключением является возмещение затрат, произведенных вами как комиссионером.

Пункты 2 - 5 ПБУ 9/99; п. п. 2 - 5 ПБУ 10/99.

Пункты 4, 5, 11 ПБУ 10/99.

Мы используем файлы Cookie. Просматривая сайт, Вы принимаете Пользовательское соглашение и Политику конфиденциальности. --> Мы используем файлы Cookie. Просматривая сайт, Вы принимаете Пользовательское соглашение и Политику конфиденциальности.

Читайте также:

- Киргизы граждане какой страны

- Северный мост на материнской плате осуществляет поддержку чего

- Манова н с чурикова а ю как сделать адвокатское расследование эффективным средством доказывания

- Какого размаха должна была достичь революция чтобы заставить самодержавие пойти на уступки

- Какие банки предоставляют страховые услуги