Какие внутренние долговые обязательства наиболее часто размещаются от имени российской федерации

Обновлено: 28.06.2024

1) в форме кредитов, получаемых государством в лице Правительства РФ;

2) в форме государственных займов, осуществляемых посредством выпуска ценных бумаг от имени Правительства РФ;

3) долговые обязательства в других формах, гарантированные Правительством РФ.

Бюджетный кодекс РФ более конкретно определяет формы, в которых могут существовать долговые обязательства России. В состав государственного долга Российской Федерации в соответствии со ст. 98 Бюджетного кодекса РФ включаются долговые обязательства в следующих формах:

• в форме кредитных договоров и соглашений, заключенных от имени России с кредитными организациями, иностранными государствами и международными финансовыми организациями, в пользу указанных кредиторов;

• в форме государственных ценных бумаг, выпускаемых от

• в форме договоров о предоставлении государственных гарантий РФ, договоров поручительства РФ по обеспечению исполнения обязательств третьими лицами;

• в форме переоформления долговых обязательств третьих лиц в государственный долг РФ на основе принятых федеральных законов;

• и, наконец, в форме соглашений и договоров, в том числе международных, заключенных от имени России, о пролонгации и реструктуризации долговых обязательств РФ прошлых лет.

В аналогичных формах могут быть выражены долговые обязательства субъекта РФ, а также муниципального образования. Исключение составляет для муниципальных образований последняя из вышеуказанных форм (международных договоров и соглашений). В свою очередь, долговые обязательства муниципального образования (в отличие от государственных) могут быть выражены в форме долговых обязательств юридических лиц, переоформленных в муниципальный долг на основе правовых актов органов местного самоуправления.

После введения в действие БК РФ с 1 января 2000 г. долговые обязательства РФ будут соответствовать тем формам, которые закреплены в его ст.98.

* ВВС. 1990. № 27 Ст. 356; 1992. № 34. Ст. 1966; СЗ РФ. 1995. № 18. Ст. 1593;

№ 31. Ст. 2991; 1996. № 1. Ст. 7; № 2. Ст. 55; № 26. Ст. 3032; 1997. № 9. Ст. 1028;№ 18. Ст. 2099; 1998. № 31. Ст. 3829; Российская газета. 1999. 7 и 14 июля.

В настоящее время эта форма долговых обязательств выражена, причем как на государственном, так и на муниципальном уровнях, в форме кредитных договоров, заключаемых между заемщиком (Российской Федерацией, ее субъектом, либо муниципальным образованием) и кредиторами (банковскими кредитными организациями, как правило, коммерческими банками).

Государственные и муниципальные долговые обязательства, составляющие внутренний долг, должны быть выражены в валюте Российской Федерации. Иностранная валюта, условные денежные единицы и драгоценные металлы могут указываться лишь в качестве соответствующей оговорки, на основании которой определяется величина платежа по конкретным государственным и муниципальным ценным бумагам. Оплачиваться они также должны в российской валюте.

Эмитентом, т.е. органом, осуществляющим выпуск ценных бумаг Российской Федерации, выступает федеральный орган исполнительной власти, являющийся юридическим лицом, к функциям которого решением Правительства РФ отнесено составление и (или) исполнение федерального бюджета. Соответствующие органы субъекта Российской Федерации и местного самоуправления являются эмитентами ценных бумаг субъекта РФ и муниципального образования.

Наиболее распространенным видом ценным бумаг по государственным займам являются облигации внутреннего государственного займа.

Облигация (от лат. obligatio — обязательство) представляет собой ценную бумагу, удостоверяющую внесение ее держателем денежных средств и подтверждающую обязательство возместить ему номинальную стоимость этой ценной бумаги в предусмотренный в ней срок с уплатой фиксированного процента (если иное не предусмотрено условиями выпуска).

Подробное понятие облигации закреплено в ст. 816 ГК РФ. Более короткое и общее определение облигации дано в Положении о выпуске и обращении ценных бумаг и фондовых биржах в РСФСР от 28 декабря 1991 г.* — облигация есть ценная бумага, удостоверяющая отношения займа между ее владельцем (кредитором) и лицом, выпустившим документ (должником).

_____________________

* СП РСФСР. 1992. № 5. Ст. 26.

Облигации бывают различных видов: на предъявителя и именные.

Облигации внутренних займов выпускаются, как правило, на предъявителя. По виду выплат дохода они подразделяются на процентные и беспроцентные. Доход может выплачиваться и в форме выигрышей, разыгрываемых в специальных тиражах.

В зависимости от субъектов, среди которых размещаются облигации, они подразделяются на: свободно обращающиеся и с ограниченным кругом обращения (например, только среди юридических лиц). Облигации распространяются среди юридических и физических лиц на добровольной основе. Между тем из истории многих государств известно и принудительное (по подписке) размещение облигаций внутреннего государственного займа; поэтому облигации могут классифицироваться и по принципу размещения.

В зависимости от эмитента различают: облигации, выпускаемые Правительством или Министерством финансов Российской Федерации, органами государственной власти субъектов Российской Федерации, и облигации, выпускаемые органами местного самоуправления.

Выпуск облигаций внутренних займов имеют право осуществлять Правительство и Министерство финансов Российской Федерации, а также соответствующие органы субъектов Федерации и местного самоуправления.

Все названные виды облигаций допускаются к публичному размещению *.

** Муниципальные (местные) займы в дореволюционной России использованы впервые в 1871 г. Основная цель их выпуска — финансирование строительства муниципальных зданий, сооружений, дорог. См. подробнее: Ходский Л.В. Основы государственного хозяйства (пособие по финансовому праву). СПб., 1884. С. 425.

Цели муниципальных займов аналогичны государственным:

основное их предназначение — частичное погашение бюджетного дефицита. И кроме того, предназначение муниципальных займов — развитие самих муниципальных образований.

Одной из самых распространенных форм муниципального долга в России являются облигации жилищных и телефонных займов. Муниципальные облигации, как правило, выпускаются на срок более одного года. Если же они имитируются на срок менее одного года, то принято уже говорить не об облигациях, а о краткосрочных долговых обязательствах (КДО). В отличие от облигаций их целью являются не инвестиции на развитие муниципальных структур и реализацию их долговременных социальных программ, а финансирование текущих муниципальных расходов.

Цены (курс) облигаций и других государственных и муниципальных долговых обязательств определяются в процентах к их нарицательной стоимости (номиналу).

Юридические лица приобретают облигации всех видов за счет средств, остающихся в их распоряжении после внесения в бюджет и внебюджетные фонды налоговых и неналоговых платежей, а физические лица — за счет личных средств.

Средства, полученные от реализации облигаций внутреннего займа, направляются в бюджет и внебюджетные фонды либо на специальные цели, определенные при их выпуске. Облигации внутренних государственных займов распространяются, как правило, через учреждения Сберегательного банка РФ, а местных займов — также и через фондовые биржи.

Государственные и муниципальные ценные бумаги могут выпускаться в документарной форме с обязательным централизованным хранением. При этом имя владельца такой бумаги не является обязательным реквизитом глобального сертификата. В нем указывается лишь депозитарий. При этом по именным ценным бумагам РФ реестр владельцев таких бумаг не ведется. Эмиссия может осуществляться отдельными выпусками. В рамках конкретного выпуска государственных и муниципальных ценных бумаг могут устанавливаться серии, разряды, номера ценных бумаг. Сам выпуск может подразделяться на транши (франц. tranche — кусок, ломоть), т.е. определенные части, размещаемые в рамках объема данного выпуска в любую дату в течение периода обращения ценных бумаг данного выпуска.

Внутренние государственные займы оформляются также посредством выпуска государственных казначейских обязательств. Казначейские обязательства — это вид размещаемых на добровольной основе среди населения и юридических лиц государственных ценных бумаг, удостоверяющих внесение их держателями денежных средств в бюджет и дающих право на получение фиксированного дохода в течение всего срока владения этими ценными бумагами.

Владельцами казначейских обязательств могут быть юридические и физические лица. Обращение казначейских обязательств допускается в а) ограниченной и б) неограниченной форме. К числу ограничений, устанавливаемых Минфином России, могут относиться: строго целевое использование казначейских обязательств (только на погашение кредиторской задолженности); ограничения на право передачи казначейских обязательств (только юридическим лицам); определение минимального числа операций по казначейским обязательствам; ограничения по срокам учета и обмена на налоговые освобождения.

Муниципальные займы также могут иметь форму казначейских обязательств (КО).

Самостоятельной формой государственного внутреннего долга являются также долговые обязательства, гарантированные Правительством РФ. Долговые обязательства в данном случае — это любые ценные бумаги, удостоверяющие отношения займа, в которых должником выступает государство, органы государственной власти или управления и удостоверяющие право заимодавца на получение от заемщика предоставленных ему взаймы денежных средств или, в зависимости от условий займа, иного имущества, установленных процентов либо иных имущественных прав в сроки, предусмотренные условиями выпуска займа в обращение (ст. 817 ГК РФ).

В случае эмиссии ценных бумаг (независимо от сумм эмиссии) органами государственной власти и управления субъектов Российской Федерации, краев и областей, городов и регионов регистрация ценных бумаг проводится Министерством финансов РФ,* По долговым обязательствам субъектов Федерации и местного самоуправления, гарантированным Правительством РФ, материальная ответственность по погашению долга в случае неплатежеспособности эмитентов возлагается на Российскую Федерацию. Если же внутренние займы субъектов РФ не были гарантированы Правительством РФ, то ответственности по их долговым обязательствам Российская Федерация не несет.

* См.: Основные условия выпуска и обслуживания казначейских векселей 1994 г. Утв. пост. Правительства РФ от 14 апреля 1994 г. // САПП РФ. 1994. № 17. Ст. 1406.

Для привлечения денежных средств государство использовало также выпуск золотых сертификатов (первоначально номиналом по 10 кг, а затем по 1 кг золота на каждый сертификат). При погашении сертификатов, их владельцы получали право на соответствующее весовое количество золота.*

Долговые обязательства государства могут различаться не только по форме, но и по продолжительности. Различают: краткосрочные (до 1 года), среднесрочные (от одного года до пяти лет), и долгосрочные (от 5 до 30 лет) обязательства. Сроки погашения долга определяются конкретными условиями внутреннего государственного займа. В любом случае срок погашения государственных долговых обязательств не может превышать 30 лет, а муниципальных — 10 лет.

Государственные краткосрочные обязательства (ГКО) оформляются путем выпуска облигаций на срок три и шесть месяцев. Их продажа осуществляется с дисконтом, т.е. со скидкой, а погашаются они всегда по номинальной стоимости. ГКО можно продать раньше срока их погашения на вторичном рынке ценных бумаг. Как и любые ценные бумаги государства, они могут быть использованы как средство залога при кредитовании.

В результате всех государственных кредитных операций РФ формируется государственный внутренний долг РФ, в состав которого включаются все задолженности прошлых лет и вновь возникающие задолженности.

При аналогичных операциях на уровне муниципальных образований формируется муниципальный долг, представляющий собой совокупность долговых обязательств муниципального образования.

Долговые обязательства бывшего Союза ССР включаются в государственный внутренний долг РФ только в части, принятой на себя Российской Федерацией.

* СЗ РФ. 1995. № 20. Ст. 1765; см. также: пост. Правительства РФ от 30 июня 1998 г., утв. порядок проведения в 1998—1999 г. предварительной компенсации вкладов отдельных категорий граждан РФ // СЗ РФ. 1998. № 27. Ст. 3194; № 42. Ст. 5161; расп. Правительства РФ от 8 февраля 1999 г. // СЗРФ. 1999. № 7. Ст. 965.

Бюджетный Кодекс РФ в ст. 120 закрепляет создание в Российской Федерации единой системы учета и регистрации государственных заимствований Российской Федерации. На Минфин России возложена обязанность по ведению государственной долговой книги РФ (книги внутреннего и внешнего долга РФ), куда вносится информация об объеме долговых обязательств РФ, ее субъектов и муниципальных образований. Субъекты РФ и муниципальные образования ведут учет заимствований и других обязательств также внося информацию об этом в специальную Государственную долговую книгу субъекта РФ или муниципальную долговую книгу.

Госдолг показывает, сколько на текущий момент страна должна внешним и внутренним кредиторам. Основное значение имеет долг, номинированный в иностранной валюте: печальный опыт многих государств, в том числе и Российской Федерации, показывает, что его безудержное разрастание может привести к серьёзным проблемам как для страны в целом, так и для её жителей и предприятий.

Зачем анализировать, кому и сколько должна Россия

Внешний долг является одним из ключевых макроэкономических показателей для любой страны. Анализ динамики и величины госдолга позволяет определить устойчивость государственных финансов. Особенно опасен внешний долг, платежи по которому должны совершаться в иностранной валюте. Если её по каким-то причинам недостаточно, то финансовые власти могут:

-

попробовать рефинансировать госдолг, что приведёт к росту затрат на обслуживание долговой нагрузки из-за переоценки рисков инвесторами;

Также проблемы с госдолгом отрицательно влияют и на многие компании, базирующиеся в стране-эмитенте. Колебания на валютном рынке, повышение стоимости заёмных средств, снижение кредитных рейтингов — вот лишь неполный перечень возникающих трудностей.

Основные параметры внешнего долга России

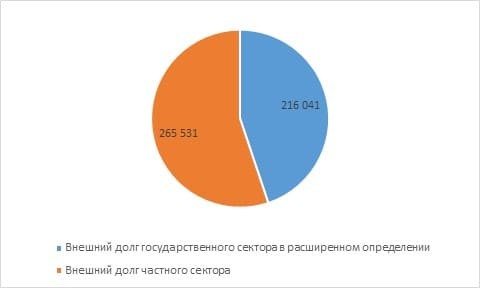

По данным Центробанка, по итогам первого полугодия 2020 г. общий объём внешнего долга России составил 481,5 млрд долл. Из этой суммы почти 55% пришлось на частный сектор, а 45% — на госсектор, в его расширенном понимании. Для сравнения, национальный госдолг США на конец 2020 г. превысил 27 трлн долл.

По методологии ЦБ к расширенному госсектору относятся:

- Центробанк;

- органы государственного управления;

- банки и компании, в которых государство косвенно и напрямую контролирует 50 и более процентов акций.

При более детальном анализе данных ЦБ по отраслям видно, что наиболее высокая долговая нагрузка у небанковского частного сектора — почти половина всего внешнего долга.

01.07.2015

01.07.2020

Динамика

Доля в 2015

Доля в 2020

Госсектор в расширенном определении

276 958

216 041

-60 917

49,8%

44,9%

Частный сектор

279 382

265 531

-13 851

50,2%

55,1%

Итого

-74 768

Рис. 2. Структура и динамика внешнего долга России (млн долл.). Источник: данные ЦБ

При рассмотрении динамики внешнего долга видна тенденция к снижению: по результатам пятилетнего периода он уменьшился почти на 75 млрд долл., в основном за счёт государственного банковского сектора.

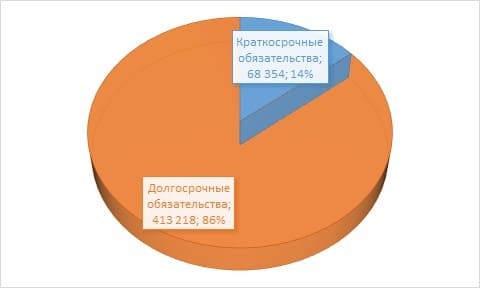

Что касается сроков выплат, то на краткосрочные обязательства приходится лишь 14% долга, что делает российских должников более устойчивыми к рыночным колебаниям. С другой стороны, это уменьшает их гибкость, мешая воспользоваться снижением стоимости краткосрочных займов.

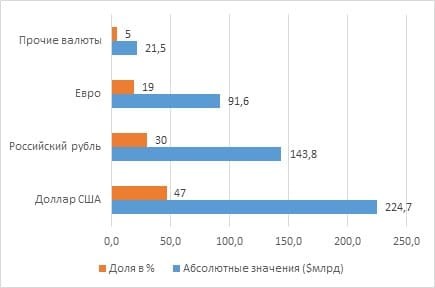

Хорошо структурирован внешний долг и по видам валют: почти треть номинирована в рублёвых инструментах, что снижает зависимость России от колебаний на валютном рынке.

В остальных валютах продолжает доминировать доллар. Несмотря на политическую риторику, на номинированные в нём инструменты приходится почти половина внешнего долга России.

Качественные показатели госдолга России

Коэффициент

Внешний долг/ВВП, %

Внешний долг/Годовой экспорт

Международные резервы/платежи по внешнему долгу

Внешний долг на душу населения, долл.

для низкого риска Рис. 5. Показатели качества долговой нагрузки РФ на 01.07.20. Источник: данные ЦБ

При анализе госдолга наблюдается разница в данных между ЦБ и Минфином, которая объясняется тем, что последний рассматривает госдолг в более узком смысле. В силу этого его значение, по данным Минфина, на начало второго полугодия 2020 г. составляет почти 51 млрд долл.

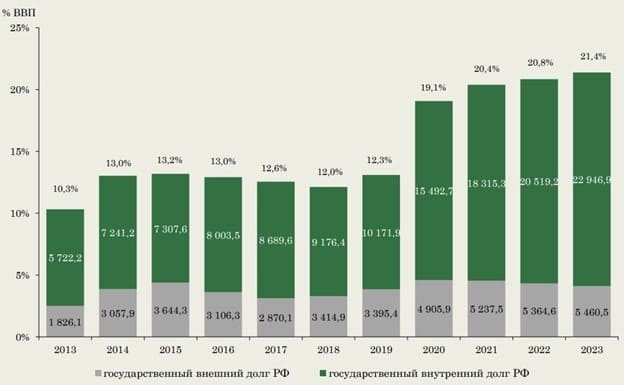

Также, несмотря на всю значимость внешнего госдолга, нужно помнить и про внутренний, составивший на начало ноября 2020 г. более 13,9 трлн руб., то есть за год он увеличился почти на 3,25 трлн.

Даже при планируемом умеренном увеличении госдолга из-за проблем на нефтегазовом рынке и ситуации с COVID-19 его отношение к ВВП не является критичным. Для сравнения, у стран с развитой экономикой в среднем данное отношение составляет 105,3%; а у стран с формирующимся рынком и средним уровнем дохода — 52,6%.

Высокие показатели качества долговой нагрузки РФ приводят к тому, что по классификации крупнейших рейтинговых агентств уровень надёжности её долговых обязательств достигает инвестиционного класса.

Рейтинговое агентство

Класс РФ

Место в классификации

S&P Global Ratings

Рис. 7. Кредитные рейтинги Российской Федерации. Источники: сайты Минфина и рейтинговых агентств

Более высокому рейтингу мешают риски новых санкций и продолжающаяся высокая зависимость страны от нефтегазового сектора.

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Москва, ул. Летниковская, д. 2, стр. 4

1) в форме кредитов, получаемых государством в лице Правительства РФ;

2) в форме государственных займов, осуществляемых посредством выпуска ценных бумаг от имени Правительства РФ;

3) долговые обязательства в других формах, гарантированные Правительством РФ.

Бюджетный кодекс РФ более конкретно определяет формы, в которых могут существовать долговые обязательства России. В состав государственного долга Российской Федерации в соответствии со ст. 98 Бюджетного кодекса РФ включаются долговые обязательства в следующих формах:

• в форме кредитных договоров и соглашений, заключенных от имени России с кредитными организациями, иностранными государствами и международными финансовыми организациями, в пользу указанных кредиторов;

• в форме государственных ценных бумаг, выпускаемых от

• в форме договоров о предоставлении государственных гарантий РФ, договоров поручительства РФ по обеспечению исполнения обязательств третьими лицами;

• в форме переоформления долговых обязательств третьих лиц в государственный долг РФ на основе принятых федеральных законов;

• и, наконец, в форме соглашений и договоров, в том числе международных, заключенных от имени России, о пролонгации и реструктуризации долговых обязательств РФ прошлых лет.

В аналогичных формах могут быть выражены долговые обязательства субъекта РФ, а также муниципального образования. Исключение составляет для муниципальных образований последняя из вышеуказанных форм (международных договоров и соглашений). В свою очередь, долговые обязательства муниципального образования (в отличие от государственных) могут быть выражены в форме долговых обязательств юридических лиц, переоформленных в муниципальный долг на основе правовых актов органов местного самоуправления.

После введения в действие БК РФ с 1 января 2000 г. долговые обязательства РФ будут соответствовать тем формам, которые закреплены в его ст.98.

* ВВС. 1990. № 27 Ст. 356; 1992. № 34. Ст. 1966; СЗ РФ. 1995. № 18. Ст. 1593;

№ 31. Ст. 2991; 1996. № 1. Ст. 7; № 2. Ст. 55; № 26. Ст. 3032; 1997. № 9. Ст. 1028;№ 18. Ст. 2099; 1998. № 31. Ст. 3829; Российская газета. 1999. 7 и 14 июля.

В настоящее время эта форма долговых обязательств выражена, причем как на государственном, так и на муниципальном уровнях, в форме кредитных договоров, заключаемых между заемщиком (Российской Федерацией, ее субъектом, либо муниципальным образованием) и кредиторами (банковскими кредитными организациями, как правило, коммерческими банками).

Государственные и муниципальные долговые обязательства, составляющие внутренний долг, должны быть выражены в валюте Российской Федерации. Иностранная валюта, условные денежные единицы и драгоценные металлы могут указываться лишь в качестве соответствующей оговорки, на основании которой определяется величина платежа по конкретным государственным и муниципальным ценным бумагам. Оплачиваться они также должны в российской валюте.

Эмитентом, т.е. органом, осуществляющим выпуск ценных бумаг Российской Федерации, выступает федеральный орган исполнительной власти, являющийся юридическим лицом, к функциям которого решением Правительства РФ отнесено составление и (или) исполнение федерального бюджета. Соответствующие органы субъекта Российской Федерации и местного самоуправления являются эмитентами ценных бумаг субъекта РФ и муниципального образования.

Наиболее распространенным видом ценным бумаг по государственным займам являются облигации внутреннего государственного займа.

Облигация (от лат. obligatio — обязательство) представляет собой ценную бумагу, удостоверяющую внесение ее держателем денежных средств и подтверждающую обязательство возместить ему номинальную стоимость этой ценной бумаги в предусмотренный в ней срок с уплатой фиксированного процента (если иное не предусмотрено условиями выпуска).

Подробное понятие облигации закреплено в ст. 816 ГК РФ. Более короткое и общее определение облигации дано в Положении о выпуске и обращении ценных бумаг и фондовых биржах в РСФСР от 28 декабря 1991 г.* — облигация есть ценная бумага, удостоверяющая отношения займа между ее владельцем (кредитором) и лицом, выпустившим документ (должником).

_____________________

* СП РСФСР. 1992. № 5. Ст. 26.

Облигации бывают различных видов: на предъявителя и именные.

Облигации внутренних займов выпускаются, как правило, на предъявителя. По виду выплат дохода они подразделяются на процентные и беспроцентные. Доход может выплачиваться и в форме выигрышей, разыгрываемых в специальных тиражах.

В зависимости от субъектов, среди которых размещаются облигации, они подразделяются на: свободно обращающиеся и с ограниченным кругом обращения (например, только среди юридических лиц). Облигации распространяются среди юридических и физических лиц на добровольной основе. Между тем из истории многих государств известно и принудительное (по подписке) размещение облигаций внутреннего государственного займа; поэтому облигации могут классифицироваться и по принципу размещения.

В зависимости от эмитента различают: облигации, выпускаемые Правительством или Министерством финансов Российской Федерации, органами государственной власти субъектов Российской Федерации, и облигации, выпускаемые органами местного самоуправления.

Выпуск облигаций внутренних займов имеют право осуществлять Правительство и Министерство финансов Российской Федерации, а также соответствующие органы субъектов Федерации и местного самоуправления.

Все названные виды облигаций допускаются к публичному размещению *.

** Муниципальные (местные) займы в дореволюционной России использованы впервые в 1871 г. Основная цель их выпуска — финансирование строительства муниципальных зданий, сооружений, дорог. См. подробнее: Ходский Л.В. Основы государственного хозяйства (пособие по финансовому праву). СПб., 1884. С. 425.

Цели муниципальных займов аналогичны государственным:

основное их предназначение — частичное погашение бюджетного дефицита. И кроме того, предназначение муниципальных займов — развитие самих муниципальных образований.

Одной из самых распространенных форм муниципального долга в России являются облигации жилищных и телефонных займов. Муниципальные облигации, как правило, выпускаются на срок более одного года. Если же они имитируются на срок менее одного года, то принято уже говорить не об облигациях, а о краткосрочных долговых обязательствах (КДО). В отличие от облигаций их целью являются не инвестиции на развитие муниципальных структур и реализацию их долговременных социальных программ, а финансирование текущих муниципальных расходов.

Цены (курс) облигаций и других государственных и муниципальных долговых обязательств определяются в процентах к их нарицательной стоимости (номиналу).

Юридические лица приобретают облигации всех видов за счет средств, остающихся в их распоряжении после внесения в бюджет и внебюджетные фонды налоговых и неналоговых платежей, а физические лица — за счет личных средств.

Средства, полученные от реализации облигаций внутреннего займа, направляются в бюджет и внебюджетные фонды либо на специальные цели, определенные при их выпуске. Облигации внутренних государственных займов распространяются, как правило, через учреждения Сберегательного банка РФ, а местных займов — также и через фондовые биржи.

Государственные и муниципальные ценные бумаги могут выпускаться в документарной форме с обязательным централизованным хранением. При этом имя владельца такой бумаги не является обязательным реквизитом глобального сертификата. В нем указывается лишь депозитарий. При этом по именным ценным бумагам РФ реестр владельцев таких бумаг не ведется. Эмиссия может осуществляться отдельными выпусками. В рамках конкретного выпуска государственных и муниципальных ценных бумаг могут устанавливаться серии, разряды, номера ценных бумаг. Сам выпуск может подразделяться на транши (франц. tranche — кусок, ломоть), т.е. определенные части, размещаемые в рамках объема данного выпуска в любую дату в течение периода обращения ценных бумаг данного выпуска.

Внутренние государственные займы оформляются также посредством выпуска государственных казначейских обязательств. Казначейские обязательства — это вид размещаемых на добровольной основе среди населения и юридических лиц государственных ценных бумаг, удостоверяющих внесение их держателями денежных средств в бюджет и дающих право на получение фиксированного дохода в течение всего срока владения этими ценными бумагами.

Владельцами казначейских обязательств могут быть юридические и физические лица. Обращение казначейских обязательств допускается в а) ограниченной и б) неограниченной форме. К числу ограничений, устанавливаемых Минфином России, могут относиться: строго целевое использование казначейских обязательств (только на погашение кредиторской задолженности); ограничения на право передачи казначейских обязательств (только юридическим лицам); определение минимального числа операций по казначейским обязательствам; ограничения по срокам учета и обмена на налоговые освобождения.

Муниципальные займы также могут иметь форму казначейских обязательств (КО).

Самостоятельной формой государственного внутреннего долга являются также долговые обязательства, гарантированные Правительством РФ. Долговые обязательства в данном случае — это любые ценные бумаги, удостоверяющие отношения займа, в которых должником выступает государство, органы государственной власти или управления и удостоверяющие право заимодавца на получение от заемщика предоставленных ему взаймы денежных средств или, в зависимости от условий займа, иного имущества, установленных процентов либо иных имущественных прав в сроки, предусмотренные условиями выпуска займа в обращение (ст. 817 ГК РФ).

В случае эмиссии ценных бумаг (независимо от сумм эмиссии) органами государственной власти и управления субъектов Российской Федерации, краев и областей, городов и регионов регистрация ценных бумаг проводится Министерством финансов РФ,* По долговым обязательствам субъектов Федерации и местного самоуправления, гарантированным Правительством РФ, материальная ответственность по погашению долга в случае неплатежеспособности эмитентов возлагается на Российскую Федерацию. Если же внутренние займы субъектов РФ не были гарантированы Правительством РФ, то ответственности по их долговым обязательствам Российская Федерация не несет.

* См.: Основные условия выпуска и обслуживания казначейских векселей 1994 г. Утв. пост. Правительства РФ от 14 апреля 1994 г. // САПП РФ. 1994. № 17. Ст. 1406.

Для привлечения денежных средств государство использовало также выпуск золотых сертификатов (первоначально номиналом по 10 кг, а затем по 1 кг золота на каждый сертификат). При погашении сертификатов, их владельцы получали право на соответствующее весовое количество золота.*

Долговые обязательства государства могут различаться не только по форме, но и по продолжительности. Различают: краткосрочные (до 1 года), среднесрочные (от одного года до пяти лет), и долгосрочные (от 5 до 30 лет) обязательства. Сроки погашения долга определяются конкретными условиями внутреннего государственного займа. В любом случае срок погашения государственных долговых обязательств не может превышать 30 лет, а муниципальных — 10 лет.

Государственные краткосрочные обязательства (ГКО) оформляются путем выпуска облигаций на срок три и шесть месяцев. Их продажа осуществляется с дисконтом, т.е. со скидкой, а погашаются они всегда по номинальной стоимости. ГКО можно продать раньше срока их погашения на вторичном рынке ценных бумаг. Как и любые ценные бумаги государства, они могут быть использованы как средство залога при кредитовании.

В результате всех государственных кредитных операций РФ формируется государственный внутренний долг РФ, в состав которого включаются все задолженности прошлых лет и вновь возникающие задолженности.

При аналогичных операциях на уровне муниципальных образований формируется муниципальный долг, представляющий собой совокупность долговых обязательств муниципального образования.

Долговые обязательства бывшего Союза ССР включаются в государственный внутренний долг РФ только в части, принятой на себя Российской Федерацией.

* СЗ РФ. 1995. № 20. Ст. 1765; см. также: пост. Правительства РФ от 30 июня 1998 г., утв. порядок проведения в 1998—1999 г. предварительной компенсации вкладов отдельных категорий граждан РФ // СЗ РФ. 1998. № 27. Ст. 3194; № 42. Ст. 5161; расп. Правительства РФ от 8 февраля 1999 г. // СЗРФ. 1999. № 7. Ст. 965.

Бюджетный Кодекс РФ в ст. 120 закрепляет создание в Российской Федерации единой системы учета и регистрации государственных заимствований Российской Федерации. На Минфин России возложена обязанность по ведению государственной долговой книги РФ (книги внутреннего и внешнего долга РФ), куда вносится информация об объеме долговых обязательств РФ, ее субъектов и муниципальных образований. Субъекты РФ и муниципальные образования ведут учет заимствований и других обязательств также внося информацию об этом в специальную Государственную долговую книгу субъекта РФ или муниципальную долговую книгу.

Интервью директора Департамента государственного долга и государственных финансовых активов Константина Вышковского о долговой политике РФ журналу "Финансы"

Константин Владимирович, каковы особенности долговой политики нашей страны в настоящее время? По каким показателям можно судить о ее эффективности? Какие приоритетные задачи намечено решать в 2020–2022 гг.?

Проводимая в последние годы долговая политика в широком смысле этого понятия – и заемная политика, и управление накопленным долгом – доказала свою эффективность: создан и успешно функционирует постоянно действующий механизм рыночного привлечения заемных ресурсов, необходимых для обеспечения потребностей федерального бюджета; при этом объемы привлекаемых ресурсов растут, а их стоимость последовательно снижается; постоянно развивается инвесторская база, на российском рынке сохраняется значительное присутствие иностранных инвесторов, несмотря на вводимые внешние ограничения; структура суверенного долгового портфеля вполне сбалансирована с точки зрения срочности валютного и процентного рисков. И, конечно, мы планируем сохранить преемственность взятого нами курса. В целом сегодня российский долговой рынок соответствует всем современным критериям развитого рынка. Напомню, что основным источником заемных средств для Минфина России был и остается внутренний рынок капитала. Развитие этого рынка и совершенствование механизма размещения облигаций федерального займа (ОФЗ), номинированных в российских рублях, – абсолютный для нас приоритет. Размещение государственных ценных бумаг, номинированных в иностранной валюте, на протяжении последних лет осуществляется в ограниченных объемах, имея целью сохранение присутствия России на международном рынке капитала в качестве суверенного заемщика и поддержание репрезентативной кривой доходностей в иностранной валюте для создания благоприятных ценовых условий для заимствований российских корпоративных эмитентов. Так, в 2019 г. сумма осуществленных внешних заимствований составила лишь около 16% от совокупного объема государственных заимствований Российской Федерации.

В ближайшие 3 года перед нами стоит амбициозная задача по привлечению беспрецедентных объемов заемных средств – порядка 2,5 трлн руб. в 2020 и 2021 гг., а в 2022 г. данная цифра приближается к 3 трлн руб. Как и ранее, мы твердо намерены придерживаться принципа осуществления заимствований лишь на приемлемых финансовых условиях, без избыточного давления на российский долговой рынок.

Что касается планов по внешним заимствованиям, то проектом бюджета на 2020–2022 гг. они предусмотрены в ограниченном объеме – в эквиваленте 3 млрд долл. США ежегодно.

Каким, на Ваш взгляд, представляется оптимальным соотношение государственного долга и ВВП для обеспечения долговой устойчивости и экономического роста?

По своим долговым показателям Россия является лидером среди не только стран с развивающимися рынками, но и среди развитых экономик. Горький опыт решения долговых проблем в начале 2000-х гг. научил нас очень внимательно относиться к вопросу наращивания долговой нагрузки.

Но заемные ресурсы являются важным инструментом стимулирования экономического роста. Отказ от этого источника едва ли разумен, так как поставит Россию в неравные по сравнению с другими странами условия и затруднит достижение нашей экономикой среднемировых темпов роста.

С этой точки зрения умеренное увеличение уровня государственного долга (не более 1% ВВП в год), заложенное в федеральный бюджет на предстоящую трехлетку, представляется нам взвешенным решением. Согласно прогнозам, совокупный государственный долг Российской Федерации к концу 2022 г. не превысит 17% ВВП, что даже по самым консервативным оценкам является весьма комфортным уровнем.

В последние годы постоянно увеличивается объем заимствования государства на внутреннем рынке капитала, при этом уже не один год у нас профицитный бюджет. К тому же он запланирован и на 2020–2022 гг. Есть ли необходимость заимствований в этом случае? Какие цели они преследуют?

Как известно, значительной частью государственных долговых бумаг на российском рынке владеют нерезиденты. Во многом это связано с разницей в стоимости денег на мировом и российском рынках. В связи со снижением ставки рефинансирования Банком России, которое, вероятно, продолжится и в дальнейшем, не приведет ли это к масштабному оттоку капитала из страны и удешевлению гособлигаций и девальвации национальной валюты?

С января по ноябрь 2019 г. доля нерезидентов в ОФЗ увеличилась на 7,6 п.п., до 32,0%. Такая ситуация свидетельствует о высокой привлекательности российских гособлигаций для иностранных инвесторов по сравнению с суверенными долговыми инструментами большинства других стран с развивающимися рынками. Интерес нерезидентов к ОФЗ за истекшую часть 2019 г. поддерживался действием ряда факторов, среди которых:

– снижение в Европе и США ставок, что в контексте смягчения денежно-кредитной политики Банка России поддерживало привлекательный уровень процентной маржи для реализации стратегии carry trade.

В результате этих факторов инвесторы, имеющие фондирование, например, в долларах США, за год в среднем смогли заработать на рынке ОФЗ не менее 20% (за счет купонных платежей и роста цен облигаций с учетом снижения курса доллара США к рублю). Это один из лучших показателей среди стран с развивающимися рынками.

На начало сентября 2019 г. долг 10 российских государственных компаний (9,2 трлн руб.) на 1 трлн руб. превысил Фонд национального благосостояния (8,17 трлн руб.). При этом первые места среди должников занимают системообразующие государственные компании. Какова опасность сложившейся ситуации, учитывая большой удельный вес валютного сегмента в корпоративной задолженности?

Существенных рисков в сложившейся ситуации мы не видим в силу ряда причин.

Сложно представить себе ситуацию, при которой Правительству Российской Федерации придется экстренно расплачиваться одновременно по всем обязательствам государственных компаний Российской Федерации. При этом важно отметить, что валютная составляющая задолженности корпоративного сектора с 2014 г. существенно снизилась – более чем на 35%.

Ключевым моментом с точки зрения оценки долговой устойчивости Российской Федерации является тот факт, что в настоящее время общая сумма золотовалютных резервов страны, включающих в себя средства Фонда национального благосостояния, примерно на 15% превышает совокупный внешний долг России.

При последних размещениях ОФЗ эксперты отмечали, что значительную их часть выкупали несколько крупных инвесторов. Например, 2 октября 2019 г. из общего объема проданных бумаг (21,1 млрд руб.) более 70% достались единственному покупателю. Хорошо ли это для рынка? На какие деньги осуществлялись данные инвестиции – собственные или привлеченные. Если на привлеченные, то какова цена данных привлеченных средств?

Минфин России исходит из рыночных подходов к ценообразованию на аукционах ОФЗ. Если в ходе аукциона были выставлены заявки по приемлемым для эмитента ценам, то оснований для отказа в их удовлетворении нет. В последние годы мы регистрируем выпуски ОФЗ значительного объема – до 450 млрд руб., поэтому удовлетворение крупных заявок от небольшого числа участников едва ли может негативно сказаться на ликвидности выпуска и привести к искажению ценообразования.

Минфин России получает от Банка России обезличенный реестр заявок, т.е. в моменте мы не видим ни объема заявок конкретного участника аукциона, ни уровня цен, по которым этот конкретный участник выставил заявки. Таким образом, не знаем, кому достанутся бумаги и уж тем более за счет каких источников фондируется конкретный участник аукциона.

На Московском финансовом форуме – 2019 отмечалось, что субъекты Российской Федерации в настоящее время предпочитают осуществлять заимствования в форме банковских кредитов, а не на рынке субфедеральных облигаций. Ни в одном из регионов не проводятся облигационные займы в формате аукционов. Планируются ли Минфином России меры поддержки регионам для отказа от такой практики и формирования их эффективной заемной и долговой политики?

Действительно, к облигационным займам пока прибегает ограниченный круг субъектов. Большинство субъектов осуществляют заимствования путем привлечения банковских кредитов.

За январь – октябрь текущего года только пять субъектов осуществили размещение облигаций. По состоянию на 1 ноября на рынке обращались облигации 41 субъекта. Общий объем рынка субфедеральных облигаций составлял около 555 млрд руб., т.е. менее 10% рынка ОФЗ при сопоставимом объеме доходных частей бюджетов.

Конечно, мы намерены стимулировать регионы, чтобы подавляющая доля их долговых обязательств формировалась в результате рыночных заимствований, прежде всего в форме выпуска ценных бумаг. С 2021 г. упрощается процедура эмиссии государственных ценных бумаг финансово устойчивых субъектов и муниципальных ценных бумаг путем исключения необходимости государственной регистрации условий эмиссии в Минфине России.

Регулярное размещение облигаций и своевременное их обслуживание создают публичную кредитную историю эмитента, обеспечивают участие широкого круга инвесторов в кредитовании заемщика и, в конечном итоге, позволяют минимизировать стоимость заимствований. Этих преимуществ лишены формы заимствований у одного кредитора.

В отличие от практики Минфина России, подавляющее большинство выпусков облигаций субъектов осуществляется посредством формирования книги заявок (букбилдинг), а не в форме регулярных аукционов, что также не способствует развитию рынка субфедерального долга. Мы твердо убеждены, что указанный способ размещения облигаций не способствует развитию конкурентных отношений на рынке субфедерального долга и несет в себе повышенные риски нерыночного ценообразования, т.е. необоснованного увеличения стоимости заимствований субъекта.

Размещение ценных бумаг субъектов в формате регулярных биржевых аукционов является транспарентным механизмом, обеспечивающим конкурентное ценообразование, и в большей степени соответствует целям развития субфедерального сегмента облигационного рынка. Есть все основания полагать, что использование данного формата размещения облигаций будет, в конечном счете, способствовать минимизации стоимости заимствований регионов. Ввиду вышеуказанных преимуществ данный механизм на протяжении длительного периода времени используется Минфином России в качестве основного способа размещения суверенных долговых инструментов.

Полагаем, что именно биржевые аукционы должны в ближайшем будущем стать основным способом размещения ценных бумаг для всех публично-правовых образований, проводящих ответственную долговую политику.

Мы будем активно призывать регионы следовать тому пути, который сами прошли за последние 10 лет. Принятые в текущем году изменения в Бюджетный кодекс Российской Федерации призваны стимулировать регионы совершенствовать свою заемную политику.

Если говорить об изменениях, внесенных в Бюджетный кодекс Российской Федерации в части регулирования рынка субфедерального долга, то какие подходы были использованы при установлении предельных значений долговой устойчивости субъектов Российской Федерации с высоким и низким уровнями долговой устойчивости?

При разработке критериев отнесения субъектов и муниципальных образований к группам долговой устойчивости Минфин России учитывал, прежде всего, опыт регулирования в рассматриваемой области.

Эта ситуация потребовала внесения в бюджетное законодательство изменений, направленных на обеспечение проведения субъектами ответственной заемной/долговой политики.

Изменения в Бюджетный кодекс предусматривают, в том числе, установление более широкого перечня показателей долговой устойчивости и пересмотр ранее установленных пороговыхзначений для применяемых в этой связи показателей.

Предусмотренные новой редакцией Бюджетного кодекса уровни показателей долговой устойчивости определены с учетом лучшей международной практики. Рассчитываем, что вводимая система ранжирования регионов позволит заранее отслеживать наметившееся ухудшение долговой ситуации регионов, своевременно переводить их в группу заемщиковс более низкой долговой устойчивостью и применять соответствующие ограничения и требования. Данные меры направлены на оказание поддержки регионам в своевременном решении долговых проблем, не дожидаясь формирования критической ситуации.

Наша страна порой списывает государственный долг других стран. Распространена ли такая практика у Международного валютного фонда, в зарубежных странах?

Подавляющая часть государственных кредитов, задолженность по которым списана Российской Федерации, была предоставлена в период существования СССР. Большинство из таких кредитов фактически представляли собой завуалированную форму финансовой помощи дружественным СССР политическим режимам в странах третьего мира. По этой причине кредиты предоставлялись без учета платежеспособности заемщиков. Как следствие, на текущем этапе большинство стран – дебиторов России по кредитам бывшего СССР не отличаются достаточной платежеспособностью и относятся к беднейшим государствам мира, на которые распространяется действие международной инициативы по облегчению долгового бремени, предусматривающей значительное, вплоть до100%, списание задолженности.

С 1997 г. Россия является полноправным членом Парижского клуба и принимает участие в выработке условий урегулирования задолженности стран-дебиторов перед членами Клуба.

Соблюдая принцип солидарности, Россия урегулирует задолженность своих должников –клиентов Клуба исходя из согласованных на этой многосторонней площадке общих и единых для всех членов Парижского клуба условиях.

Ряд стран – крупных дебиторов России в течение последних лет вообще не признавал ответственности по обязательствам, возникшим в период кредитно-финансового сотрудничества с бывшим СССР, и, соответственно, не осуществлял платежей по погашению ранее полученных кредитов. Очевидно, что в данных условиях рассчитывать на значительные выплаты по долгам указанных стран не приходилось, а добиться признания их задолженности перед Россией как правопреемником СССР удавалось зачастую лишь в результате серьезных уступок.

В этой связи предоставление частичного или полного списания задолженности таким странам являлось вынужденной мерой. Однако в отличие от случаев с беднейшими странам и должниками указанное списание никогда не носило безусловного характера. Предоставление согласия на сокращение долговых обязательств относительно платежеспособных стран осуществлялось в обмен на их обязательства по закупке российской продукции, что обеспечивало долгосрочными заказами российские предприятия, стимулировало экспорт и создавало благоприятные условия для продвижения российских экономических интересов в регионе.

Читайте также: