Какие операции осуществляет сбербанк

Обновлено: 30.06.2024

Для приёма и выдачи денег, других ценностей в каждом филиале Сбербанка РФ имеется отдел кассовых операций, в котором могут быть приходные, расходные, приходно-расходные, вечерние кассы, кассы для размена денег, кассы для пересчёта денежной выручки. Касса пересчёта выручки создаётся в тех банках, куда поступает выручка через инкассаторский аппарат. Вечерние кассы существуют только для приёма денег в вечернее время. Количество касс зависит от объёма и характера деятельности банка.

Банки принимают наличные деньги при личной явке клиента и в его присутствии, в баулах и от инкассаторов.

Чаще всего приходные кассы принимают деньги по объявлению на взнос наличными деньгами.

При взносе денег по объявлениям клиент передаёт их операционисту, ведущему его лицевой счёт. После проверки и соответствующей обработки указанный документ передаётся операционистом в приходную кассу. Объявление состоит из трёх частей: объявления, квитанции и ордера, которые заполняются вносителем денег. В этом объявлении указывают: от кого принимаются деньги, на какой счёт они зачисляются, сумма цифрами и прописью, назначение взноса. В ордере указывают символ кассовых оборотов, например, символ поступлений выручки торговых предприятий - 02, символ поступлений на счета во вклады граждан - 16. При взносе денег по объявлениям операционные работники проверяют правильность заполнения документа, ставят свою подпись и заносят в кассовый журнал по приходу все реквизиты по данной денежной операции: род операции (03); номер документа; счёт, на который зачисляются деньги; символ кассовых оборотов; сумму документа.

Кассир принимает деньги от клиента с полистным пересчётом. Сейчас все банки снабжены специальными машинами для счёта денег. Если вноситель сдаёт деньги для зачисления на разные счета по нескольким документам, кассир должен принять деньги по каждому документу отдельно.

Возможна сдача денег через аппарат инкассации. Приём сумок с деньгами от аппарата инкассации после окончания операционного дня осуществляют вечерние кассы. При приёме сумок кассир вечерней кассы проверяет накладные и явочную карточку. В накладной указываются сумма денег в сумке, номер счёта, на который должны быть зачислены деньги, символы кассовых оборотов, опись сдаваемых денег. Кассир сверяет пломбы на сумках с имеющимися у него образцами оттисков пломбиров. Бухгалтер-контролёр регистрирует сумки в журнале учёта принятых сумок с денежной наличностью, в котором отмечаются номера сумок, сумма по накладным. В журнале ставят подписи инкассаторы, кассир и бухгалтер-контролёр. Приём сумок производится от старшего инкассатора в присутствии всех инкассаторов бригады. После приёма сумок кассир и бухгалтер-контролёр подписывают два экземпляра маршрутного листа и выдают инкассаторам второй, скреплённый печатью кассы.

Об общем количестве принятых сумок с денежной наличностью составляется справка, в которой указываются количество принятых сумок на объявленную сумму, сумма наличностью в сумках. После сопоставления фактического наличия денег с данными препроводительных ведомостей на утро следующего дня заведующий кассой передаёт накладные для оформления операций по зачислению денег в операционную кассу и на счета клиентов, а препроводительные ведомости подшиваются в кассовые документы.

Новым видом услуг по приёму денег является приём денежной наличности в бауле. Клиенты приносят баулы сами и оставляют их для пересчёта и приёма денег в приходной кассе. В баул клиентом вкладываются препроводительная ведомость и покупюрная опись денег, находящихся в бауле. Кассир приходной кассы пересчитывает деньги в присутствии контролёра. Работу контролёра осуществляет заведующий кассой. После пересчёта денег кассир составляет контрольную ведомость с указанием суммы вложенных в баул денег, суммы излишков или недостач (если такие имеются), фамилий кассира и контролёра, принимавших деньги. Составляется и купюрная опись - справка о количестве денежных билетов, обнаруженных в сумке с выручкой. Позже из операционного отдела приносят два экземпляра приходного кассового ордера на сумму фактически принятых денег. Кассир подписывает оба экземпляра кассового ордера. Второй экземпляр отдаётся операционному работнику, а первый подшивается в кассовые документы дня.

Выдача денег предприятиям, организациям и учреждениям на выплату заработной платы, стипендий и пр. производится коммерческими банками в сроки, установленные коллективными договорами, постановлениями правительства, распоряжениями министерств. Сроки выдачи сообщаются предприятиями и организациями в представляемых ежеквартально кассовых заявках.

При согласовании с предприятиями, организациями и учреждениями конкретных сроков выдачи денег на заработную плату коммерческие банки учитывают необходимость распределения выдач по возможности равномерно по дням месяца в целом по банку. Учреждения банков осуществляют контроль за соблюдением установленных сроков выдачи заработной платы, что обеспечивает бесперебойное и своевременное удовлетворение обоснованных требований хозяйства на наличные деньги. Выдача наличных денег на выплату заработной платы и стипендий по срокам, приходящимся на субботу и воскресенье, может быть произведена в четверг и пятницу.

Для регулирования кассовых ресурсов коммерческие банки составляют календарь выдач заработной платы и других видов оплаты труда рабочих и служащих.

Основными документами при выдаче денежных средств расходными кассами являются чеки и расходные кассовые ордера.

К началу каждого рабочего дня отделом денежного обращения определяется величина выплат наличных денег из кассы банка. С учётом этого для совершения расходных операций заведующий кассой выдаёт под отчёт кассирам расходных касс необходимую сумму денег под расписку в книге учёта принятых и выданных денег. В книгу записывается сумма денег, которую заведующий кассой выдаёт кассиру в начале рабочего дня. В конце дня в книгу заносится сумма неизрасходованных средств, которую кассир расходной кассы сдаёт заведующему. Деньги расходной кассы выдаются в основном по денежным чекам из денежных чековых книжек. Для получения чековой книжки нужно предоставить банку соответствующее заявление. Чековая книжка, выдаваемая предприятию, содержит 50 или 25 чеков. Чековая книжка представлена: а) самими чеками - по ним предприятие получает деньги, они остаются в банке в документах дня; б) корешками чеков, они остаются у предприятия и служат основанием для составления кассовых документов.

1) серия (одна для одной чековой книжки);

3) номер расчётного счёта владельца;

4) печать предприятия;

5) подписи руководителя предприятия, главного бухгалтера и лица, получающего деньги по чеку;

7) сумма чека цифрами и прописью;

9) фамилия, имя и отчество лица, получающего деньги;

10) наименование учреждения банка;

11) цели, на которые получены наличные деньги, и соответствующие им символы;

12) отметки, удостоверяющие личность получателя;

13) дата оплаты чека;

14) подпись контролёра, бухгалтера и кассира банка;

15) для бюджетных организаций - свободный остаток сметных ассигнований на соответствующий квартал (без учёта суммы по данному чеку).

Реквизиты корешка чека:

5) инициалы кассира;

6) подписи руководителей предприятия;

7) дата получения чека;

8) подпись кассира.

Существуют определённые правила заполнения и использования чека:

1) чек заполняется от руки, чернилами или шариковой ручкой;

2) свободное место впереди и после суммы руб. прочёркивается двумя линиями;

3) сумма прописью указывается с начала строки с большой буквы.

Денежные чеки предприятия, организации вначале представляют операционным работникам. Операционист тщательно проверяет чек - сверяет соответствие печати и подписей должностных лиц предприятия с имеющимися у него образцами. Полученные деньги должны расходоваться на те цели, которые указаны в чеке.

Проверив правильность заполнения чека, операционист отрезает от чека контрольную марку и передаёт её получателю денег для предъявления в кассу. Затем на основании чека заполняется кассовый журнал по расходу: род операции (03); номер документа (три последние цифры по номеру чека); счёт клиента, с которого будут списаны деньги; символы кассовых операций (выдачи на оплату труда - 407, пенсии и пособия - 506, на хозяйственные расходы - 539 и т.д.); суммы по символам и общая сумма документа. Далее чек передаётся операционным работником в кассу. Получив чек, кассир проверяет подписи операционного работника и контролёра, сличает сумму на чеке цифрами и прописью, проверяет, есть ли расписка клиента в получении денег. Затем вызывает получателя денег по номеру чека, спрашивает сумму, которую тот получает. После этого сверяет номер контрольной марки с номером на чеке и приклеивает марку к чеку. Далее кассир подготавливает необходимую сумму денег, выдаёт их и после этого подписывает чек.

Снятие денег со счёта клиента производится в день получения их в кассе.

Из расходной кассы деньги могут выдаваться по расходным кассовым ордерам, которые выписываются бухгалтерией. При погашении ценных бумаг банка, выдаче вкладов гражданам, выдаче под отчёт работникам банка командировочных, представительских и при других расходах выписывается расходный кассовый ордер. В ордере указывают, кому и на какие цели выдаются деньги, номер счёта, на который они будут зачислены.

Система "Клиент-Банк" позволяет клиенту управлять счетами в Банке, не покидая своего офиса в режиме on-line или в режиме off-line, в случае ограниченного доступа в Интернет или его отсутствии с использованием модемного соединения с банком. Система полностью автоматизирует документооборот между бухгалтерией клиента и Банком, обеспечивает гарантированный уровень безопасности. Все данные шифруются с использованием криптографических алгоритмов. Осуществляется контроль целостности передаваемой информации. Проводится взаимная аутентификация банка и клиента.

Система " Банк-Клиент " позволяет:

передавать в банк электронные копии расчётных документов, в том числе Поручения на осуществление переводов иностранной валюты в рамках внешнеторговых контрактов;

- получать информацию о величине денежного остатка на Ваших счетах;

- получать выписки по Вашим счетам;

- получать электронные копии расчётных документов по зачислению и списанию с Ваших счетов;

- посылать Заявки/Поручения на конвертацию/перевод иностранной валюты;

- получать справочную банковскую информацию, в том числе обновления встроенных справочников реквизитов банков;

- оперативно отслеживать статусы ранее отправленных в банк документов.

- Использование самых современных технологий позволяет максимально защитить клиента от несанкционированного доступа к счету или потери информации.

- Продуманный интерфейс программы позволяет легко и просто пользоваться всеми преимущества этой системы.

- Для связи с Банком могут быть использованы телефонная связь (модемный доступ) и доступ через Интернет.

- При работе с системой различным категориям пользователей могут быть назначены различные права, что обеспечивает дополнительный уровень защиты от несанкционированного использования программы.

Для каждого клиента — юридического лица в банке настраивается необходимое количество подписей по каждому типу документов. Предусмотрена возможность, для каждого сотрудника компании клиента, задать определенные права доступа к банковским счетам.

- Оперативное получение информации о состоянии и движении денежных средств по счету в банке в любой момент времени.

- Получение информации о курсах валют ЦБ и банка

- Получение промежуточных выписок по счету.

- Отправка в банк служебных записок, рублевых и валютных платежных поручений, поручений на обязательную продажу части валютной выручки, а следовательно, осуществление операций по счетам не выходя из офиса, что экономит время и снижает накладные расходы предприятия, связанные с оплатой курьерских и транспортных расходов.

- Отправка в банк заявок на покупку и продажу валюты, заявок на приобретение векселей

- Возможность управления счетом из других регионов.

- Возможность быстрой корректировки платежного поручения в случае необходимости.

- Увеличение скорости прохождения платежей от формирования платежного документа до зачисления средств на счета организаций-получателей средств.

- Возможность работы клиентов с банком 24 часа в сутки.

- Обработка платежей, поступивших от клиента, осуществляется в пределах операционного времени банка для приема платежей, согласно заключенному между банком и клиентом Договору.

- Возможность получения выписки по счету за определенный период, поскольку в банке ведется архив полученных электронных документов.

- Осуществление передачи любой информации, касающейся различных сфер деятельности банка и клиента. Ведение переписки.

- Возможность экспорта-импорта документов из АС “Клиент-Сбербанк” в другие бухгалтерские программы.

Повышение оперативности и надежности контроля документооборота

Снижение стоимости проведения платежей

Экономия времени на проведение расчетов

Предоставление банком выписок по счетам

Совместимость с большинством бухгалтерских программам, в том числе с 1С (возможность выгрузки информации из собственной базы данных на основании шаблонов конвертации или загрузки в нее данных из внешних файлов).

Технические требования для установки системы:

- Компьютер с операционной системой Windows95/98, Windows NT/XP/2000

- Аналоговый модем с телефонной линией (без выделения отдельного номера)

- Доступ в Интернет (при организации электронного документооборота через Интернет).

- Сокращение времени ожидания установки связи с банком из-за отсутствия необходимости прямой модемной связи с банком

- Устранение проблемы со связью, если организация подключена к нецифровой АТС, но имеется скоростной доступ в Интернет

- Возможность установки связи с банком независимо от географического положения организации

- Сокращение расходов за счет экономии на междугородных звонках при местонахождении организации в другом городе

- Способ подключения не ограничивается техническими возможностями банка: вы можете выбрать любой из удобных вариантов, предложенных местными интернет-провайдерами.

Применяемая банком система защиты информации обеспечивает шифрование, контроль целостности документа, защиту от несанкционированного доступа к счету, а также подтверждение авторства и подлинности электронных документов.

В рамках Системы клиент, юридическое лицо, может работать со следующими формализованными типами документов:

справка об остатке на рублёвом счёте;

выписка по рублевым счетам за произвольный период;

приложение к рублевой выписке, включающее всю информацию по проводке;

справочник Банковских идентификационных кодов (БИК), обновляемый по запросу Клиента.

справка об остатке на валютном счёте;

выписка по валютным счетам за произвольный период;

приложение к валютной выписке (вся информация по проводке);

поручение на покупку иностранной валюты;

поручение на продажу валюты;

заявление на перевод иностранной валюты;

заявление на открытие импортного аккредитива.

Документы свободного формата:

По автоматизированной системе “Клиент-Сбербанк” принимаются к исполнению следующие виды платежных документов:

Сбербанк всегда уделяет особое внимание предоставлению услуг и качественному обслуживанию населения, в частности юридических лиц, которые пользуются удобной системой банка для осуществления предпринимательской деятельности. Обслуживание клиентов постоянно улучшается, а также создаются дополнительные услуги для более удобного ведения бизнеса. В статье рассмотрены актуальные и востребованные услуги, предоставляемые банком для юридических лиц.

- Что предлагает Сбербанк Юридическим лицам?

- Расчетно-кассовое обслуживание

- Сбербанк Бизнес Онлайн

- Бизнес карты

- Самоинкассация

- Другие услуги для юридических лиц

- Тарифы и ограничения

Что предлагает Сбербанк Юридическим лицам?

Сбербанк России предоставляет традиционные услуги по расчетно-кассовому обслуживанию, а также целый набор инновационных банковских разработок. Новейшие технологии обслуживания для юридических лиц активно используются финансовыми организациями в целях значительного повышения качества обслуживания. В результате более 80% всех денежных средств населения размещены именно в отделениях Сбербанка.

Среди основного перечня услуг, предоставляемых Сбербанком можно выделить наиболее актуальные и востребованные среди юридических лиц, занятых в любой сфере:

- Первоначальное открытие, а также последующее ведение основных расчетных счетов;

- Предоставление депозитных финансовых операций;

- Кредитование юридических лиц на выгодных условиях;

- Совершение любых конверсионных операций — доступна покупка и продажа любой иностранной валюты;

- Поддержка финансовой организации по осуществлению любых экспортно-импортных операций;

- Регулярная инкассация наличных денежных средств.

Сбербанк предоставляет надежные банковские гарантии всем юридическим лицам, развивающим собственный бизнес.

Актуальные услуги Сбербанка для юридических лиц

Расчетно-кассовое обслуживание

При открытии счёта в Сбербанке, юридические лица имеют право на комплексное обслуживание и предоставление консультаций сотрудников банка о любых финансовых операциях, а также возможности использования новых банковских продуктов, предоставления выписок по счетам в любом удобном формате, а также оперативного пополнения оборотных средств, что имеет немаловажное значение для развития бизнеса.

Любые юридические лица могут использовать овердрафтное кредитование, при этом основной лимит будет зависеть от общей суммы оборотных средств по личному банковскому счёту клиента.

Также клиенты могут пользоваться услугой получения расчетов по специальному поручению. При этом исполнение данной услуги осуществляется с использованием системы быстрых межфилиальных расчетов по системе Сбербанка России. Данные операции осуществляются в максимально короткие сроки — участниками программы являются более полутора тысяч филиалов Сбербанка, что обеспечивает оперативную работу по качественному обслуживанию переводов любого назначения.

Основные плюсы открытия счета в Сбербанке для предпринимателей

Сбербанк Бизнес Онлайн

Инновационная система дистанционного обслуживания — востребованный продукт Сбербанка, который позволяет юридическим лицам комфортно осуществлять целый ряд операций через интернет. Предприниматели могут с любого браузера осуществлять финансовые операции, к примеру, отправлять отчёты о совершаемых платежах через интернет-банкинг, а также исследовать движение любых банковских операций в онлайн системе. Клиенты Сбербанка могут получать через интернет консультации специалистов при подключении внутреннего мессенджера, а также заказывать нужные банковские услуги.

Онлайн система обладает надежной современной защитой данных клиента от несанкционированного доступа и позволяет безопасно импортировать любую информацию при формировании платежных документов. Для доступа к системе используется специальный идентификационный код клиента Сбербанка.

Поле для введения идентификационного кода для доступа к системе Бизнес Онлайн.

Бизнес карты

Новые разработки Сбербанка позволяют качественно оптимизировать работу юридических лиц и значительно усовершенствовать стандартные операций. Использование корпоративной карты Сбербанка позволяет юридическим лицам тратить средства компании, выданные сотруднику под отчет — к примеру, на покупку различных средств на хозяйственные нужды организации и так далее. Пластиковую карту можно использовать для совершения безналичной оплаты любых расходов компании, командировочных, представительских расходов, а также снятия наличных средств при необходимости.

Основные преимущества использования корпоративной карты:

- Значительная экономия на комиссии при осуществлении финансовых операций;

- Возможность удобного снятия наличных средств за границей;

- Отсутствие потребности открывать валютный счет во время пребывания в зарубежных командировках;

- Качественный контроль всех расходных операций;

- Безопасное хранение средств компании, предназначенных для дополнительных нужд.

Данная карта способна полностью заменить ранее использовавшиеся чековые книги, значительно облегчая процедуру отчётности внутри компании.

Образец бизнес-карты Сбербанка

Самоинкассация

Для передачи наличности сотрудникам Сбербанка предпринимателю нет необходимости посещать офис финансовой организации, что является удобным решением для заведений, работающих в позднее время, когда центральные офисы банка уже закрыты.

Прием денег осуществляется при помощи использования услуг банкоматов, которые расположены практически повсеместно. Денежные средства можно сдавать круглосуточно, они поступают моментально в рабочие дни. Главным удобством процедуры самоинкассации является отсутствие необходимости каждый раз заполнять сопроводительную документацию — всё это значительно облегчает деятельность предпринимателя и повышает качество использования услуг Сбербанка.

При заключении договора на услугу самоинкассации предоставляются специальный идентифицированный код, который не подвергается разглашению и используется для проведения операций через систему банкоматов.

Самоинкассация в терминалах самообслуживания

Другие услуги для юридических лиц

Сбербанк, являясь участником международного и отечественного рынка драгоценных металлов, позволяет осуществлять дополнительные операции с драгоценными металлами, а также ценными монетами. Для этого Сбербанк используют ведение специальных металлических счетов и совершение расчетов в любой иностранной валюте. Помимо этого банк предлагает целый ряд услуг по проведению бановских операции — покупка и продажа иностранной валюты, инкассационная доставка наличной иностранной валюты, а также прием ветхих зарубежных банкнот.

Преимущества обслуживания юридических лиц в Сбербанке:

- Безопасное осуществление операций при расчетно-кассовом обслуживании юридических лиц;

- Предоставление выгодных займов клиентам для успешного ведения бизнеса;

- Оперативность и качество обслуживания, а также предоставление профессиональных консалтинговых услуг на высоком уровне;

- Постоянная разработка специальных предложений от партнеров Сбербанка;

- Возможность правильной организации деятельности предприятия при осуществлении любых финансовых операций.

Тарифы и ограничения

Официальный сайт Сбербанка предоставляет постоянно обновляемые тарифы на самые популярные финансовые операции. Финансовое учреждение постоянно пересматривает условия с целью организации взаимовыгодного сотрудничества с юридическими лицами. Банковская система регулярно работает над новыми тарифами, а также специальными пакетными предложениями.

На расчетно-кассовое обслуживание юридических лиц предоставляются следующая тарификация*:

- Открытие счёта — от 3000 руб;

- Самообслуживания основного счёта организации — от 1800 до 2500 руб;

- Осуществление финансовых транзакций — до 40 рублей;

- Снятие наличных — от 0,6 до 3% от общей суммы.

Дополнительно предусмотрена система индивидуальных тарифов для отдельных юридических лиц, открывающих счет в Сбербанке. Ограничений по сумме транзактных средств не предусматривается.

Понятие операционный день в банковской структуре обозначает определенный временной этап, предназначенный для возможности сотрудниками банка проводить операции рассчетно-кассового направления согласно поручений, полученных от клиентов. Данный период в банковских офисах может не совпадать с графиком рабочего дня, обычно на него отводится не более пары часов. Подобная необходимость обусловлена тем, что операционное время ориентированно на то, чтобы у банковских сотрудников появилась возможность для полноценной обработки всей бумажной документации по РКО, которая была принята от клиентов, ведь подобные манипуляции, как правило, занимают большое количество времени.

p, blockquote 1,0,0,0,0 -->

p, blockquote 2,0,0,0,0 -->

Каждая банковская организация устанавливает свою длительность операционного периода в индивидуальном порядке, его закрепляют во внутренней документации.

В работе дистанционных электронных сервисов также есть необходимость в проведении операционного дня, для них этот период обычно занимает более длительное время, нежели у оффлайн-офисов банков. Для большинства случаев выполнение электронных операций происходит в автоматическом режиме, поэтому участие сотрудников не нужно. За счет чего в значительной степени сокращается время, предназначенное на проведение обработки, благодаря чему можно несколько продлить длительность операционного дня. Введение данного понятия продиктовано необходимостью правильной реализации сотрудников осуществлять переходы между различными отчетными периодами.

p, blockquote 4,0,1,0,0 -->

Специфика операционного дня для юридических лиц в Сбербанке

Условия распространяющиеся на платежные дни в Сбербанке предусмотренные для юридических лиц имеют отличие от установленных для клиентов частного порядка. Подобное касается частных предпринимателей, работа которых построена на специальных веб-сервисах и тех, кого обслуживают через банковские филиалы. Следует выделить основные особенности.

p, blockquote 5,0,0,0,0 -->

Время, предназначенное на обслуживание клиентов

Длительность операционного периода напрямую зависит от способа выбранного клиентом для проведения манипуляций расчетно-кассового направления. Установлены следующие сроки:

- Через офис Сбербанка – с 9.00 до 18.00 с учетом на местное время.

- Посредством электронного сервиса Бизнес Онлайн – с 7.00 до 23.00 в расчет берется московское время.

Каждая операция, которая была начата в этот период, непременно должна быть отработана до момента его окончания. Если клиент предпринимает попытку проведения платежа через личный электронный кабинет после завершения операционного времени, ему надо учитывать, что проведение данной транзакции будет осуществлено лишь на следующий день.

p, blockquote 7,0,0,0,0 -->

p, blockquote 8,0,0,0,0 -->

Воспользуйтесь советом: выбирая банк, предприниматели должны предварительно спрогнозировать режим использования его услуг на будущее, определив для себя, насколько удобно будет совмещаться с их графиком предложенный банковской организацией операционный день.

p, blockquote 9,1,0,0,0 -->

К каким денежным операциям открыт доступ в операционные дни Сбербанка

Необходимо обозначить, какие операции доступны юридическим лицам в этот период. Вот их перечень:

- Граждане могут открывать и закрывать счета.

- Осуществлять переводы денежных средств другим клиентам данной финансовой организации.

- Проводить переводы межбанковского ориентирования.

- Производить обработку кассовой документации.

- Заниматься ведением счетов, которые уже имеются (как депозитных, так и кредитных направлений).

- Принимать и контролировать первичную клиентскую документацию.

- Принимать и выдавать наличные средства.

Выше перечисленные манипуляции выполняются в банковских филиалах, также их можно осуществить при помощи электронного бизнес-сервиса. Помимо прочего, клиентам во время операционного дня открыт доступ услуг связанных с контролем личных расчетных счетов, они могут:

- Запрашивать баланс.

- Получать выписки.

- Формировать отчеты по проводимым операциям и т.д.

По завершению операционного дня сотрудники банковского учреждения формируют дневной баланс.

p, blockquote 12,0,0,0,0 -->

Как построена работа Сбербанка в операционные дни

Операционный день предполагает наличие части рабочего дня банковской структуры для предоставления возможности клиентам совершать необходимые финансовые операции, приоритетными являются проведение платежей и открытие расчетных счетов. При этом нужно выполнить одно важное условие, а именно документы которые были поданы на протяжении операционного дня, непременно должны быть полностью обработаны и приведены к исполнению в течении того же дня.

p, blockquote 13,0,0,0,0 -->

Еще до внедрения системы дистанционного функционала, каждая платежная операция находила подтверждение в бумажном документообороте, на проведение обработки каждого такого поручения уходило много времени. Изначально операционный день, проводимый в Сбербанке для граждан, имеющих статус юридических лиц, был несколько короче фактического рабочего периода. А именно, чаще всего, когда обычный рабочий день в отделении заканчивался в 17.00, то окончание приема платежных документов происходило уже к 16.00. Однако, на протяжении получаса клиентам предоставлена возможность осуществить нужный платеж, но с учетом повышенного тарифа.

p, blockquote 14,0,0,1,0 -->

Какие из транзакций остаются доступными по завершению операционного дня Сбербанка

Если обслуживание клиента происходит в одном из отделений Сбербанка, то ему следует учитывать, что по завершению операционного периода ему будет отказано в выполнении каких-либо банковских операций. Подобное обусловлено тем, что график работы банковского офиса фактически совпадает с установленными границами операционных суток. Однако, если воспользоваться электронным сервисом Бизнес Онлайн, тогда

p, blockquote 15,0,0,0,0 -->

Если клиент обслуживается в отделении Сбера, по окончании операционного периода он не сможет выполнить никаких банковских операций. Это объясняется просто – режим работы отделения совпадает с границами опердня. При работе через электронный сервис Бизнес Онлайн любому клиенту Сбера доступны такие операции, как:

- проверка баланса счетов;

- контроль истории платежей;

- составление отчетности по транзакциям по выбранному счету.

p, blockquote 17,0,0,0,0 -->

p, blockquote 18,0,0,0,0 --> p, blockquote 19,0,0,0,1 -->

Если вы хотите узнать, как решить именно Вашу проблему, обращайтесь через форму онлайн-консультанта или звоните по телефонам:

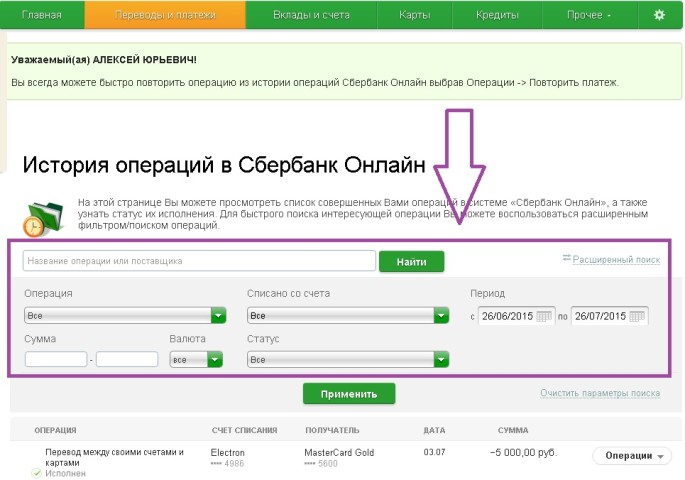

Пользователи часто спрашивают: можно ли удалить историю в Сбербанке Онлайн, и как правильно это сделать? Ничего сложного в этом нет. История операций представляет собой подробное отображение совершенных действий на счетах, принадлежащих клиенту. Некоторые среди этих действий действительно важны, так как при возникновении спорных ситуаций, легко разобраться в спорах связанных с оплатой тех или иных услуг. Другие действия являются малозначительными, а значит, их можно удалять из истории и отключать.

Для чего это нужно:

В этом разделе клиенту легко увидеть все совершенные операции за определенный период, отобразить важный перевод или запрос, найти все операции в Сбербанк Онлайн и т.д. Попасть на страницу можно из левого меню СБОЛ, кликнув на ссылку История операций Сбербанк Онлайн.

Для каждой из операций можно увидеть номер своей карточки, счета, депозитного договора или займа. Также доступна информация о получателе платежа, даты и времени оплаты, его суммы, и статус, отражающий стадию платежа.

Все статусы в Сбербанк Онлайн:

- Черновик

- Выполнено

- Исполнен

- Исполняется банком

- Подтвердите в контактном центре

- Ожидается обработка

- Отклонено банком

- Заявка была отменена

- Прервано

Что может быть удалено из истории

В первую очередь, следует разобраться, какие действия можно удалить из истории операций в Сбербанк Онлайн. Нужно иметь в виду, что возможность удаления истории целиком не предусматривается в данном сервисе.

Важно учитывать, что данная процедура не применима к банковским картам и самому аккаунту пользователя, а также к любым документам, которые либо уже исполнены банком либо находятся в процессе исполнения. Следовательно, ответ на вопрос можно ли удалить историю операций в Сбербанке Онлайн будет неоднозначным.

Удалению подлежат определенные виды операций, которые включают в себя:

- черновики;

- не используемые шаблоны;

- автоматические платежи, ставшие неактуальными.

Перед тем, как удалить историю со Сбербанк Онлайн, следует обратить внимание на то, что данную процедуру можно проводить исключительно по отношению к тем действиям, которые никак не связаны с подтверждением перевода денежных средств.

Удаление черновиков

Для того чтобы удалить платежи со статусом “Черновик” в Сбербанк Онлайн, необходимо выполнить несколько последовательных действий:

Для того, чтобы удалить историю Сбербанк Онлайн на айфоне, следует выполнить аналогичные действия.

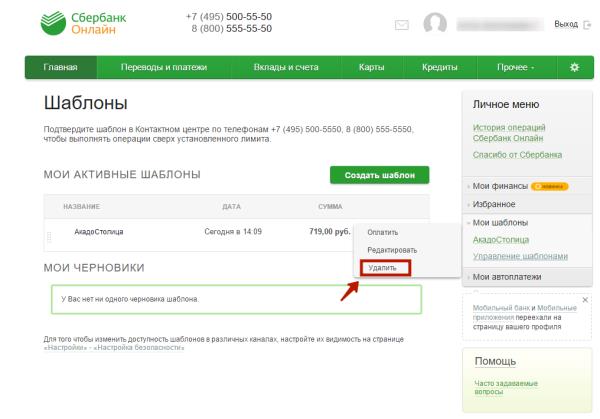

Как правильно удалять шаблоны в СБОЛ

Тем, кто интересуется, как удалить историю переводов, следует учитывать, что данное действие не может быть осуществлено по отношению к уже проведенным платежам. Но существует возможность успешного удаления шаблонов, которые были созданы ранее.

Для этого нужно:

Как удаляются платежные поручения

Для того чтобы выполнить очистку истории таких платежных поручений, необходимо выбрать требуемый вариант, выделить его, а затем воспользоваться пунктом удаления в меню.

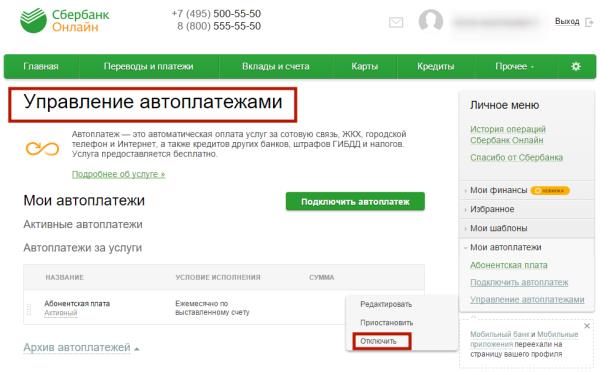

Удаление автоплатежей

Осталось разобраться, как удалить историю автоматических платежей в Сбербанке Онлайн. Автоплатежи очень удобны, так как позволяют осуществлять расчеты без постоянного ввода реквизитов. Если некоторые из ранее настроенных автоплатежей утратили свою актуальность, удалить их из истории можно, выполнив всего три простых шага:

После этих действий в Сбербанке Онлайн перестанут появляться запросы на проведение автоплатежей, которые были удалены из истории.

В истории операций сервиса Сбербанк Онлайн хранятся все выполненные финансовые действия. Если некоторые из них становятся неактуальными, их можно легко удалить. Автоплатежи, черновики и шаблоны, помимо удаления, могут быть отредактированы и изменены по усмотрению клиента.

Читайте также: