Какие компании не выплачивают дивиденды

Обновлено: 25.06.2024

Выпуск облигаций и продажа собственных акций — популярные способы привлечения денег на развитие бизнеса. Облигации придется рано или поздно погасить. Возвращать деньги акционерам не требуется, но с совладельцами рано или поздно придется делиться прибылью, то есть выплачивать дивиденды.

Выплаты из прибыли

Теоретически владение акцией предполагает, что у ее держателя есть право на получение регулярных выплат из части прибыли эмитента — дивидендов. На практике все сложнее.

Обычные дают инвестору право участвовать в управлении компанией соразмерно доле в бизнесе. Но в случае с ними отчисление дивидендов — право, а не обязанность эмитента.

Всегда в плюсе

Привилегированные акции бывают:

Размер дивидендов и периодичность выплат не регулируются законодательством. Компания может начислять процент прибыли раз в год, полгода, квартал или не делиться им с акционерами вовсе. Доходность по этому типу активов не так предсказуема, как в случае с облигациями, но дает больше перспектив для роста.

Акции могут приносить прибыль не только при продаже. Надежные компании вознаграждают своих акционеров, делясь частью прибыли. От чего она зависит и как получать ее грамотно?

Как получить дивиденды?

Правила распределения прибыли между акционерами описаны в уставе или в отдельном документе по дивидендной политике акционерного общества. Размер выплат эмитент может привязать к конкретным показателям — прибыли, свободному денежному потоку и т. д. Совет директоров оценивает полученную прибыль и выносит рекомендацию о том, какую часть потратить на дивиденды. Рекомендация обсуждается на собрании акционеров: именно оно определяет окончательный размер выплат и дату закрытия реестра акционеров, имеющих право на получение дивидендов (дата отсечки). Размер дивидендов не может превышать рекомендуемый советом директоров предел.

Есть три способа заработать на дивидендах:

1. Получить выплаты напрямую. Компания платит дивиденды инвесторам, вошедшим в реестр акционеров до даты отсечки. Режим расчетов на Московской бирже ведется по схеме Т+2, в соответствии с которым инвестор станет владельцем акции на второй рабочий день после сделки. Так, если дата отсечки 12 апреля и это понедельник, купить этот актив нужно не позднее 8 апреля. Если вы планируете выводить деньги для личных трат, можно попросить брокера сразу начислять бонусы на банковский счет. Это же правило актуально для ИИС.

2. Продать акции на росте цены. Многие инвесторы заранее учитывают возможные дивиденды при покупке акции. Поэтому, если дела у компании в течение года идут хорошо и ее прибыль растет, то цена акций также подрастает и продолжает расти до даты отсечки (при прочих равных условиях). Если с момента покупки акции подорожали на размер дивидендов, их можно продать, и, таким образом, ваша прибыль, по сути, будет равна дивидендам.

3. Купить акции на понижении цены и продать с прибылью после ее восстановления. Поскольку после отсечки акции дешевеют на размер дивиденда, часть инвесторов покупают их на следующий день в надежде на быстрое восстановление котировок. Срок восстановления зависит от положения дел в экономике и в компании и может исчисляться как неделями, так и месяцами.

Как посчитать дивидендную доходность?

Если размер объявленного дивиденда на одну акцию разделить на текущую цену акции и умножить на 100%, можно получить дивидендную доходность в процентах.

Этот показатель может быть одним из способов сравнения акций: при прочих равных условиях выгоднее вкладывать в ту, дивидендная доходность которой выше.

Если вы уже были акционером на момент объявления дивидендов, вам есть смысл делить дивиденд на ту цену, которую вы заплатили при покупке акции. Если вы держали акцию хотя бы год, можно посчитать годовую дивидендную доходность и сравнить со ставками по вкладам на момент покупки акции, чтобы оценить эффективность вложений.

Что уменьшает дивиденды?

На размер выплат акционерам влияют три фактора:

1. Доходы. Зависят от состояния дел в экономике и эффективности работы бизнеса.

2. Расходы. Включают в себя себестоимость производства и капитальные затраты, то есть инвестиции в строительство новых мощностей. Последние обещают рост доходов в будущем, но требуют много ресурсов, поэтому сильнее всего сказываются на размере дивидендов.

Неопытному инвестору сложно определить перспективы и устойчивость молодых компаний, поэтому многие стремятся приобрести акции компаний, которые давно представлены на рынке.

Список российских компаний с хорошей доходностью и щедрыми дивидендами можно посмотреть в нашей подборке.

Налог с дивидендов

Дивидендный доход облагается НДФЛ в размере 13% (если суммарно доход превышает 5 млн рублей в год — 15%).

Дивиденды и сложный процент

Банки предлагают вкладчикам депозиты с капитализацией процентов. Их смысл в том, что проценты по вкладу выплачиваются ежемесячно и причисляются к сумме вклада. Тогда по итогам каждого следующего месяца проценты начисляются не только на изначальную сумму вклада, но и на проценты, выплаченные в предыдущем месяце. Получаем эффект сложного процента, при котором доходность актива растет не линейно, а с каждым месяцем все быстрее и быстрее.

На фондовом рынке этот принцип тоже будет работать, если дивиденды не выводить со счета, а использовать для покупки тех же акций. В следующий раз дивиденды будут больше с учетом увеличившегося количества бумаг.

Резюме

- Дивиденды могут выплачиваться по всем акциям, а могут и не выплачиваться вовсе.

- Привилегированные акции имеют приоритет в выплате дивидендов.

- Доходы, полученные от иностранного эмитента, нужно декларировать.

- Реинвестируя дивиденды в акции того же эмитента, можно получить эффект сложных процентов и повысить дивидендную доходность за период в несколько лет.

Остальные уроки по инвестициям вы можете найти в нашем разделе Обучение.

\n \n\t\t\t \n\t\t\t \n\t\t \n\t","content":"\t\t

\n\t\t\t\u0412\u044b \u043d\u0435 \u0430\u0432\u0442\u043e\u0440\u0438\u0437\u043e\u0432\u0430\u043d\u044b \u043d\u0430 \u0441\u0430\u0439\u0442\u0435.\n\t\t \n\t\t

В 2021 году российские компании выплатят дивиденды на 2,1 трлн рублей. Что такое дивидендные акции, как рассчитать их доходность и топ-10 лучших российских акций — в статье.

Что такое дивидендные акции

Компании выпускают акции, чтобы получить инвестиции и потратить их на развитие бизнеса. За это некоторые компании обещают инвесторам выплачивать часть прибыли — дивиденды. Прибыль делится между всеми акционерами пропорционально количеству акций во владении.

Например, компания выпустила на биржу 1000 акций. Чистая прибыль за 2020 год составила 10 000 000 рублей. Собрание акционеров решило, что на дивиденды пойдет 6% от чистой прибыли, это 600 000 рублей. Акционеры получат по 600 рублей (600 000 рублей прибыли / 1 000 акций) за каждую акцию в своем портфеле. У кого в портфеле 10 акций, тот получит 6000 рублей. У кого 100 акций — 60 000 рублей.

Условия получения дивидендов и ограничения фиксируются в специальном документе — дивидендной политике компании. Размер дивидендов и порядок их выплаты рекомендует совет директоров, а окончательное решение принимает собрание акционеров и фиксирует в уставе компании.

Как рассчитать дивидендную доходность

Размер дивидендов за расчетный период фиксированный, а вот цена акций на бирже меняется. Это значит, что чем дешевле инвестор купил акцию, тем больший процент от нее составят дивиденды. Соотношение дивидендов к рыночной цене акции называют дивидендной доходностью. Именно по ней инвесторы сравнивают дивидендные акции.

Допустим два инвестора купили по одной акции компании, которая выплачивает дивиденды раз в год. Первый купил акцию в январе за 1000 рублей, а другой — в октябре за 1300 рублей. В конце года инвесторам приходят дивиденды — по 150 рублей на акцию. Первый инвестор получит 15% дохода с 1000 рублей, а второй чуть меньше — (150 рублей / 1300 рублей) × 100% = 11,5%.

Дивидендный доход такой акции будет равен 13,04% — 150 рублей дивидендов из средней цены 1150 рублей. Акции от крупных компаний с высоким дивидендным доходом пользуются повышенным спросом на рынке.

Когда компания не платит дивиденды

Есть большой список причин, по которым компания может не выплачивать дивиденды законно:

1. Компания не получила прибыль. Нет прибыли — нет дивидендов. Требования к размеру прибыли прописываются в дивидендной политике. Исключения: акционеры могут принять решение выплатить дивиденды даже без прибыли. Например, если раньше компания заработала так много, что после уплаты налогов и дивидендов у нее остались средства. Из этих средств и будут оплачены дивиденды за убыточный период.

3. Прибыли не хватило, чтобы заплатить всем инвесторам. Дивиденды выплачиваются по очереди, в зависимости от типа акции:

- привилегированные акции с преимуществом в очередности получения дивидендов;

- привилегированные акции с фиксированной ставкой дивидендов в уставе;

- привилегированные акции;

- обычные акции.

4. Инвестор владеет привилегированными кумулятивными акциями. По таким акциям дивиденды могут копиться несколько лет, а потом выплачиваться разом.

5. Компания — банкрот. По закону дивиденды не начисляются, если у компании есть признаки банкротства или такие могут появиться после выплаты дивидендов. Например, компания не платит зарплаты сотрудникам больше трех месяцев.

6. Акционеры проголосовали против дивидендов. Акционеры могут отказаться от выплаты дивидендов и использовать прибыль для развития бизнеса: выпускать новые продукты, покупать оборудование и недвижимость активов, погашать долги и т. д.

7. Инвестор указал неправильные данные для зачисления дивидендов. Компания напишет об этом письмо акционеру, позвонит и попробует узнать верные данные. Если акционер не обновляет данные и не отвечает больше трех лет, то дивиденды сгорают. Они вернутся в резервный фонд компании.

Дивидендные аристократы и дивидендные короли

Компании, которые прошли фазу активного роста, могут сосредоточиться на распределении прибыли между акционерами. Компании, которые регулярно увеличивают размер дивидендов, называются дивидендными аристократами.

В США есть индекс дивидендных аристократов S&P 500 Dividend Aristocrats. Чтобы в него попасть, компания должна:

- входить в индекс S&P 500;

- повышать дивиденды каждый расчетный год последние 25 лет;

- иметь капитализацию больше $3 млрд;

- иметь средний дневной объем торгов больше $5 млн.

В 2021 году индекс состоит из 65 дивидендных аристократов. Это известные американские компании: Coca Cola, IBM, AT&T, Colgate-Palmolive и другие.

Дивидендные короли — компании, которые повышают дивиденды 50 лет подряд. Например, дивиденды компании 3М, которая изобрела скотч и одноразовые респираторы, растут уже 63 года.

В России нет четких требований для дивидендных аристократов. Чаще всего аристократами называют компании, которые повышали дивиденды пять лет подряд и акции которых торгуются на Московской бирже.

Как получить дивиденды

Компания выбирает один день в расчетном периоде, в который составляет список акционеров. Этот день называют датой закрытия реестра или датой отсечки. Чтобы получить дивиденды, инвестор должен иметь хотя бы одну акцию после закрытия торгов в день отсечки.

Дата отсечки известна заранее — ее определяет собрание акционеров компании, после решения о выплате дивидендов. Эта информация открыта.

Иногда спрос на дивидендные акции растет за несколько дней до даты отсечки, и цена акции увеличивается, но она падает в момент открытия торгов на следующий день. Этот скачок в цене называется дивидендным гэпом.

Например, Новатэк установил дату отсечки 10 октября 2020 года, это суббота. Последний торговый день, когда будет составлен реестр акционеров, — пятница, 9 октября. Торги на Мосбирже ведутся в режиме T+2. Это значит, что инвестор получает акции через два дня. За пять дней до даты отсечки акции Новатэк выросли в цене на 6%. Сразу после закрытия реестра акции упали на 13,7% за 17 дней.

Список одних из лучших дивидендных акций России в 2021 году

Дивидендные акции крупных компаний — одни из самых низкорисковых активов, особенно если это акции дивидендных аристократов. Но ситуация на рынке может измениться в любой момент — компания уменьшит размер дивидендов или вовсе перестанет их выплачивать. Аналитики сервиса Газпромбанк Инвестиции выбрали 10 лучших дивидендных акций России из разных секторов экономики для диверсификации портфеля. Средняя дивидендная доходность — 10,14%.

Топ-5 акций американских дивидендных аристократов

Для большей диверсификации портфеля можно рассмотреть акции нескольких американских дивидендных аристократов.

Компании уже выплатили дивиденды за 2021 год, поэтому доходность указана за пять лет — с 2017 до 2021 год.

Дивидендные стратегии могут меняться, поэтому инвестору нужно отслеживать ключевые корпоративные изменения компаний. Это поможет повысить доходность инвестиционного портфеля.

Кратко

- Дивиденды — часть прибыли компании, которая распределяется акционерам. Размер дивидендов определяется собранием акционеров и фиксируется в дивидендной политике компании.

В инвестициях есть темы, по которым можно встретить диаметрально противоположные ответы на один и тот же вопрос от разных людей. Это натолкнуло меня на идею детально разобрать наиболее частые заблуждения, которые распространены среди инвесторов.

Сегодня я расскажу про налог на дивиденды компаний, которые торгуются на Московской бирже.

Если вы спросите у инвесторов, какой налог на дивиденды по таким акциям, то большинство ответит, что 13%. И отчасти они будут правы! Но тут не обойтись без исключения из правил.

Заблуждение 1. Если я торгую акциями исключительно на Мосбирже, у меня в портфеле нет иностранных компаний

По данным Московской биржи на 01.07.2020, подобных ценных бумаг насчитывается 15 (пять акций и десять ГДР).

Из этого списка остается одиннадцать ликвидных компаний, которые доступны частным инвесторам. Из них Лента, Русал, Яндекс, Mail и Петропавловск на данный момент не выплачивают дивиденды.

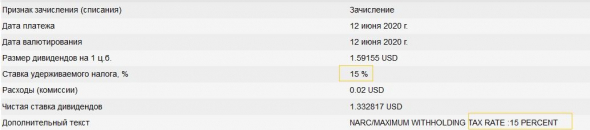

Как видно из таблицы, налоговая ставка отличается от принятой в нашей стране. Так, для офшорных зон (Кипр, остров Джерси) она составляет 0%, для Нидерландов — 15%. Таким образом, в первом случае вам придется самостоятельно уплатить налог с дивидендов 13%, во втором 15% уже будет удержано.

По дивидендам QIWI нет информации о ставке налога. Вы как нерезидент Кипра получаете сумму с учетом 0% ставки и должны самостоятельно уплатить 13% в бюджет РФ.

Теперь взглянем на дивидендные выплаты X5. У них указано, что удерживается налог в размере 15%, т. е. сумма придет уже за их вычетом, — вам ничего доплачивать не нужно, только задекларировать доход.

Обратите внимание на два важных момента:

- За депозитарные расписки банк-депозитарий взимает дополнительную комиссию за их учет и хранение. Эта сумма не является налогом! Комиссия только уменьшает сумму, с которой вы должны заплатить налог.

- Если ваши акции находились в РЕПО, то брокер самостоятельно удержит налог. Ничего доплачивать не потребуется.

Заблуждение 2. Налог на дивиденды списывается одинаково для всех российских компаний

А вот и нет. Есть компании, которые сами получают дивиденды от других организаций (по ставке, отличной от 0%), а затем направляют эти суммы на выплату собственных дивидендов.

На первый взгляд кажется, что все сложно, но схема довольно простая. Одна компания выплачивает дивиденды другой по ставке 13%. Вторая компания распределяет прибыль среди своих акционеров. Часть распределяемой прибыли — это дивиденды от первой компании, с которых уже был удержан налог. Поэтому для исключения двойного налогообложения из этой суммы повторно не удерживается 13%.

Это достаточно упрощенная и условная схема. Особенности определения налоговой базы в подобных случаях и формулу расчета смотрите в ст. 275 НК РФ.

Как это проверить в Тинькофф Инвестициях

1. Скачиваем налоговый отчет (в приложении: Портфель → Шестеренка → Отчеты; на сайте: Портфель → Еще → О счете).

3. Далее в отдельном столбце необходимо удержанную сумму НДФЛ поделить на полученную сумму дивидендов до вычета НДФЛ (для удобства рекомендую удалить лишние столбцы).

Если получается менее 13% (и все корректно посчитано), то можно говорить о ситуации, которая описана выше. Для примера посмотрите дивиденды по таким компаниям, как Алроса, ФСК ЕЭС, МРСК Урала.

Автор: Валерий Храпов, частный инвестор с 2016 года, инвестиционный естествоиспытатель, профиль в Пульсе — be_strong_be_blessed

Мнение автора может не совпадать с мнением редакции Тинькофф Инвестиций. Ценные бумаги и другие финансовые инструменты, упомянутые в данном обзоре, приведены исключительно в информационных целях; обзор не является инвестиционной идеей, советом, рекомендацией, предложением купить или продать ценные бумаги и другие финансовые инструменты.

Выплата дивидендов в ООО в 2021 году подчиняется порядку, утвержденному законодательством РФ. О том как правильно определить сумму дивидендов, распределить их между участниками и показать в отчетности, пойдет речь в сегодняшней статье.

Источник дивидендов ООО

У ООО есть возможность выбрать периодичность выплаты дивидендов учредителям: поквартально, по полугодиям или за год — в зависимости от размера чистой прибыли за каждый из этих периодов. Учитывая, что прибыль считают нарастающим итогом за год, окончательная ее сумма будет известна по завершении налогового периода, и только тогда можно будет установить окончательную сумму возможных к выплате доходов. Поэтому во избежание ситуаций, когда выплаченные в течение года дивиденды превысят допустимую их сумму по году, лучше распределять их по завершении года по результатам утвержденной годовой бухотчетности.

ВНИМАНИЕ! Налоговая база по доходам в виде дивидендов определяется по каждой выплате отдельно (п. 3 ст. 214 НК РФ). Поэтому полагаем, что, даже если по итогам года организация получит убыток или ее чистая прибыль окажется меньше суммы выплаченных промежуточных дивидендов, изменять их квалификацию для целей налогообложения не нужно.

Что нужно для выплаты дивидендов?

Правила выплаты дивидендов учредителям ООО в 2021 году по-прежнему базируются на ограничениях, содержащихся в ст. 29 закона № 14-ФЗ и требующих:

- полной оплаты УК;

- полной выплаты его доли выбывающему участнику;

- превышения величины чистых активов над суммой УК и резервного фонда, в том числе и после выдачи дивидендов;

- отсутствия признаков банкротства, в том числе и после выдачи дивидендов.

Соответствие этим ограничениям должно иметь место как на дату возникновения решения о выдаче, так и на момент выплаты дохода. Если решение уже принято, а к моменту выдачи условия таковы, что не позволяют осуществить выплату, то она будет сделана после исчезновения этих условий (п. 2 ст. 29 закона № 14-ФЗ).

Решение относительно выплат принимают сами участники, созывая общее собрание. Проводят его не ранее, чем за соответствующий период будет составлена бухотчетность, позволяющая судить о соответствии установленным законом ограничениям. По году отчетность должна быть утверждена. Собрание, на котором это делают, созывают не ранее 1 марта и не позднее 30 апреля года, идущего за ним (ст. 34 закона № 14-ФЗ). К этому собранию обычно приурочивают и вопрос распределения дивидендов.

Факт проведения собрания оформляют протоколом, составленным по принятой в ООО форме, в котором относительно дивидендов должна присутствовать следующая информация:

- указание на год, за который хотят выплатить доход участникам;

- сумма, отведенная на дивиденды;

- форма выдачи и срок осуществления выплат.

В протоколе допустимо указание единой суммы, предназначающейся к выплате, т. к. в ООО порядок, согласно которому осуществляется распределение дивидендов, либо отражен в уставе, либо является результатом раздела в пропорции к долям (п. 2 ст. 28 закона № 14-ФЗ).

Формой выдачи, помимо денежной, может стать имущественная. Однако выдача имуществом приравнивается к реализации (письмо Минфина РФ от 07.02.2018 № 03-05-05-01/7294, от 25.08.2017 № 03-03-06/1/54596, от 17.12.2009 № 03-11-09/405) и будет очень невыгодной с точки зрения налогообложения. Поэтому предпочтительны денежные платежи.

Срок выдачи либо содержится в уставе, либо устанавливается собранием. Но он не может выходить за пределы периода в 60 дней с даты собрания, вынесшего решение по выплатам (п. 3 ст. 28 закона № 14-ФЗ). Если срок нигде не зафиксирован, то считается, что он равен 60 дням.

В случае наличия в ООО единственного учредителя необходимость созыва собрания отсутствует, и о протоколе речь не идет. Его заменяет решение учредителя.

Распределение дивидендов

При наличии единственного учредителя вопрос распределения не встает. Он получает всю выделенную на цели выплат сумму.

Если участников несколько, распределение чаще всего будет пропорциональным доле вклада в УК. Величину дивидендов, приходящуюся на каждого, определяют умножением общей выделенной для распределения суммы на процент, отражающий долю участия.

Если распределение не будет соответствовать пропорции или алгоритму, установленному уставом, то в отношении выплат физлицам это может привести к спорам с внебюджетными фондами, в которые не производятся начисления на суммы законно выплаченных дивидендов. А суммы превышений будут сочтены обычным доходом, для которого эти начисления обязательны.

Порядок выплаты дивидендов

Как и ранее, фактическую выплату дивидендов в 2021 году осуществляют с удержанием налога. Их применяют независимо от года, за который происходит начисление, к платежам, произведенным в 2021 году:

- НДФЛ у физлиц — 13% (п. 1 ст. 224 НК РФ) для граждан РФ и 15% (п. 3 ст. 224 НК РФ) для нерезидентов, а также при превышении порога в 5 000 000 руб.выплаченных дивидендов в отчетном году;

- налога на прибыль у юрлиц — 13% (подп. 2 п. 3 ст. 284 НК РФ) для российских фирм и 15% (подп. 3 п. 3 ст. 284 НК РФ) для иностранных юрлиц.

Если ООО, выдающее дивиденды, является также и их получателем, то для дивидендов, выплачиваемых после 31.12.2020 установлен новый порядок зачета налога на прибыль в счет НДФЛ (п.3.1 ст. 214 НК РФ).

Чтобы рассчитать НДФЛ к уплате, воспользуйтесь формулой:

∑НП - сумма налога на прибыль, удержанного с дивидендов, полученных российской организацией, которая рассчитывается пропорционально доле участия физлица в этой организации. Определить показатель ∑НП можно по формуле:

Чтобы определить базу для суммы налога к зачету, нужно выбрать наименьшую величину из двух баз:

- сумма дивидендов, начисленная физлицу-получателю;

- часть суммы полученных дивидендов, которая приходится на физлицо-получателя дивидендов, рассчитываемая по формуле:

ПРИМЕР от КонсультантПлюс:

ООО приняло решение о распределении прибыли в размере 2 500 000 руб. следующим участникам общества:

- физическому лицу, которое является резидентом РФ, - в размере 500 000 руб.;

- российской организации - в размере 2 000 000 руб.

Другая организация, в которой участвует ООО, начислила ему дивиденды в размере 1 000 000 руб. С них был удержан налог на прибыль у источника выплаты в сумме 130 000 руб. Размер дивидендов, полученных ООО, составил 870 000 руб. (1 000 000 руб. - 130 000 руб.). Других дивидендов в отчетном году ООО не получало. Ранее полученные дивиденды были учтены при определении сумм налога, подлежащих удержанию из доходов участников, в прошлых периодах.

НДФЛ с дивидендов физического лица был рассчитан следующим образом. Читайте продолжение примера, получив пробный демо-доступ к системе К+. Это бесплатно.

Подробнее о расчете налога с дивидендов читайте в статьях:

Оплату налогов осуществляют не позднее 1-го рабочего дня, следующего за днем выплаты, независимо от того, кому платятся дивиденды:

- физлицу (НДФЛ) — п. 6 ст. 226 НК РФ;

- юрлицу (налог на прибыль) — п. 4 ст. 287 НК РФ.

Налоговые аспекты, а также бухучет при выплате дивидендов, подробно рассмотрели эксперты К+. Вы можете получить бесплатный пробный доступ к системе и перейти к Путеводителю.

Если дивиденды не получены участником в установленный решением срок, то он может обратиться за ними в течение 3 лет (или 5 лет, если оговорка по этому сроку есть в уставе) с даты завершения 60-дневного срока, отведенного на оплату (п. 4 ст. 28 закона № 14-ФЗ). По прошествии срока, установленного для обращения, требования о выплате не исполняют, а сумму неистребованных дивидендов возвращают в состав прибыли.

Отчетность при дивидендах

Выплату дивидендов в ООО сопровождает представление отчетности:

1) по НДФЛ — в виде:

-

, сдаваемых в ИФНС до 1 марта года, идущего за отчетным (см. письмо Минфина России от 19.10.2015 № 03-03-06/1/59890);

ВНИМАНИЕ! Справки 2-НДФЛ, как самостоятельный отчет, в последний раз сдаются по итогам 2020 года. С отчетной кампании за 1 квартал 2021 года сведения из 2-НДФЛ включаются в расчет по форме 6-НДФЛ.

-

, подаваемого в ИФНС ежеквартально не позже последнего дня месяца, идущего за отчетным кварталом, и (по году) до 1 марта года, наступающего за отчетным;

2) по прибыли — в виде декларации, в которую кроме титульного листа входят подраздел 1.3 раздела 1 и лист 03, сдаваемой в ИФНС в сроки, установленные для такой отчетности: промежуточной — до 28 числа месяца, идущего за отчетным периодом, окончательной (по году) — до 28 марта последующего года.

Подробности налоговой отчетности при выплате дивидентов изложены в системе КонсультантПлюс. Получите пробный бесплатный доступ к системе и следуйте рекомендациям экспертов.

Итоги

Порядок выплаты дивидендов учредителям в 2021 году не изменился. До принятия решения о выплате дивидендов необходимо проверить, не нарушаются ли ограничения, при которых выплата невозможна. Налогообложение операций по выплате дивидендов зависит от формы их выплаты, срока владения долей в уставном капитале, того, получало ли ООО дивиденды от других компаний, и того, кем является получатель дивидендов — российской или иностранной организацией / физическим лицом. Значительные изменения приняты в части расчета НДФЛ. Во-первых при выплате дивидендов свыше 5 млн.руб. применяется ставка 15%. Во-вторых утвержден новый порядок зачета налога на прибыль в счет НДФЛ, удерживаемого из дивидендов.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Читайте также: