Какие дополнительные выплаты к основному окладу производятся из прибыли организации

Обновлено: 30.06.2024

В трудовом законодательстве нет разделения зарплаты на основную часть и дополнительную, но такие понятия часто используют на практике. С их помощью легче разобраться, как начисляется заработная плата и от чего зависит ее величина. Чем отличается дополнительная зарплата от основной и как каждая из них влияет на расчет начислений сотрудникам, вы узнаете в статье.

По правилам Трудового кодекса РФ заработная плата – это вознаграждение за труд, а также стимулирующие и компенсационные выплаты (ч. 1 ст. 129 ТК РФ).

За основную заработную плату, как правило, принимают именно вознаграждение за трудовую деятельность сотрудника, которое зависит от таких факторов, как его квалификация, сложность, количество, качество и условия выполняемой работы.

Вознаграждение за труд является фиксированным размером оплаты в виде оклада или тарифной ставки. Чем выше уровень квалификации, сложность выполняемой работы, тем больше должен быть размер основной заработной платы.

Оклад — это фиксированная сумма, которая выплачивается работнику за календарный месяц при условии исполнения должностных обязанностей. Для получения оклада сотрудник должен пребывать на рабочем месте согласно графику работы и выполнять все обязанности в соответствии с должностной инструкцией.

Тарифная ставка — это размер оплаты труда, который привязан к определенному отрезку времени. То есть сумма заработной платы сотрудника по итогам месяца будет зависеть, например, от количества отработанных часов или дней.

Работодатель сам выбирает, каким подразделениям выплачивать оклад, а каким — заработок по тарифной ставке. Как правило, ставка применима в сфере производства или обслуживания, а оклад назначается офисным сотрудникам, работникам интеллектуального труда.

И ставка, и оклад не включают в себя стимулирующие и компенсационные выплаты и представляют собой гарантированную сумму вознаграждения, ниже которой работодатель не может опустить заработок.

Также важно помнить, что ни один работодатель не имеет права выплачивать зарплату за месяц ниже МРОТ, за исключением случаев совместительства или частичной занятости, когда работник трудится неполный день.

Конкретный размер оклада или тарифной ставки работника указывают в трудовом договоре. Если по какой-либо причине в договоре нет данного условия, то необходимо подписать с работником дополнительное соглашение и указать гарантированный размер оплаты труда сотрудника.

Введение других выплат к окладу или тарифной ставке на основании закона или по волеизъявлению сторон трудового соглашения носит дополнительный характер. Подробнее об этом расскажем далее.

Помимо основной заработной платы сотрудник может получать дополнительную — переменную часть зарплаты, которая зависит от условий и гарантий начислений за труд у конкретного работодателя.

Некоторые дополнительные выплаты предусмотрены законодательством, например, в случае вредных условий труда. Другие же работодатель устанавливает самостоятельно, с учетом специфики деятельности и системы оплаты труда на предприятии.

Рассчитывать на дополнительную зарплату могут не все работники. Не положены допвыплаты тем, кто работает по гражданско-правовому договору или договору подряда, а также тем, с кем заключен агентский договор. Правоотношения с такими лицами регулируются Гражданским, а не Трудовым кодексом РФ.

Те граждане, которые приняты в штат на основании трудовых договоров, даже заключенных на определенный срок, или являющиеся совместителями, имеют право получать все положенные надбавки и доплаты к зарплате.

Можно выделить два основных вида дополнительной оплаты труда: компенсационные и стимулирующие выплаты. На практике их также называют доплатами и надбавками.

Первые начисляют за работу в особых условиях труда. Например, во вредных условиях труда, в ночное время, сверхурочно, в выходные и праздничные дни. Вторые устанавливают за стаж, качество, интенсивность и высокие результаты работы сотрудника.

Размер доплат и надбавок, устанавливаемых работодателем, чаще всего определяется в процентном отношении к окладу или тарифной ставке. Но можно установить их и в абсолютной сумме. И в том и в другом случае их можно установить в размере, одинаковом для всех работников, либо индивидуально для каждого сотрудника или определенной категории сотрудников.

Подробнее о каждом виде дополнительной оплаты труда расскажем далее.

Компенсационные выплаты сотрудникам

Доплата в виде компенсации положена сотрудникам в определенных случаях, когда он работает:

• в особых климатических условиях;

• на территориях с радиоактивным загрязнением;

• во вредных, тяжелых или опасных условиях труда;

• со сведениями, которые составляют государственную тайну;

• в условиях, которые отклоняются от нормальных, например, работа в ночное время, совмещение должностей;

• в других случаях, которые установлены системой оплатой труда.

Компенсационные выплаты за особые условия труда начисляют в размерах не менее установленных ТК РФ. В такие доплаты входит:

• сверхурочная работа – доплата производится не менее 50 процентов за первые два часа, 100 процентов — за последующие (ст. 152 ТК РФ);

• ночной режим – доплата производится не менее 20 процентов за каждый ночной час в пересчете от оклада (тарифа) за час работы (ст. 154 ТК РФ);

• труд в выходной(праздник) – доплата производится не мене 100 процентов в пределах месячного графика, 200 процентов – сверх графика на месяц (ст. 153 ТК РФ);

• тяжелые, вредные и опасные условия – доплата производится не менее 4 процента от оклада (ст. 147 ТК РФ).

Компенсационные доплаты также используют, чтобы привлечь граждан трудиться в особых климатических условиях. К ним относятся следующие надбавки:

• вахтовая – за вахтовый метод;

• северная – для работающих на Крайнем Севере в виде районного коэффициента и дополнительных сумм в процентах к зарплате.

Такие компенсационные выплаты включают в заработную плату сотрудников в обязательном порядке. При этом работодатель имеет право предусмотреть повышенные размеры доплат. Самое главное — прописать это в локальном акте организации, например, в положении об оплате труда.

Если работник совмещал несколько должностей или заменял отсутствующего работника, то размер его доплаты оговаривается индивидуально согласно ст. 151 ТК РФ.

При этом ТК РФ не требует указывать в трудовом договоре с сотрудником конкретный размер обязательных компенсаций. Но в договоре нужно перечислить все составляющие оплаты труда, а значит, назвать компенсационные выплаты, гарантированные работнику. Это позволит включить компенсационные выплаты, начисленные сотрудникам, в расходы на оплату труда при расчете налога на прибыль (пп. 3 ст. 255 НК РФ).

Компенсационные выплаты входят в состав заработной платы (ст. 129 ТК РФ). Поэтому на такие выплаты производится начисление НДФЛ и страховых взносов в общем порядке. Данные выплаты участвуют в расчетах среднего заработка сотрудника и социальных пособий.

Важно отметить, что в состав заработной платы не включают компенсационные выплаты, перечисленные в ст. 165 ТК РФ. Это, в частности, суммы, которые выплачивают:

• при направлении в служебную командировку;

• переезде на работу в другую местность;

• вынужденном прекращении работы не по вине работника;

• предоставлении ежегодного оплачиваемого отпуска;

• в связи с задержкой по вине работодателя выдачи трудовой книжки при увольнении работника.

Работодатель производит такие доплаты работнику из бюджета компании. Поскольку компенсации затрат работника в интересах компании в зарплату не входят (ст. 165 ТК РФ).

Стимулирующие выплаты сотрудникам

У работодателя нет обязанности устанавливать стимулирующие выплаты. Однако если они прописаны в коллективном договоре, соглашении или локальном нормативном акте, работодатель обязан их платить. Это могут быть:

• стимулирующие надбавки за выслугу лет, ученую степень и т.п.;

• премии за выполнение конкретной работы, по итогам отчетного периода и т.п.;

• поощрительные выплаты за отказ от курения, экономию расходуемых материалов и т.п.

Ограничения по размеру сумм стимулирующих выплат трудовым законодательством не установлены. При этом важно отметить, что не любая выплаченная сотруднику премия является его заработной платой.

Премию можно отнести к заработной плате, если она связана с результатами труда работника, структурного подразделения или организации в целом.

Некоторые виды премий, например, к новому году, в состав зарплаты включать нельзя. И неважно, что такой вид выплаты указан во внутренних документах организации. Такую надбавку нельзя будет учесть в расходах на оплату труда при расчете налога на прибыль.

Все нюансы, связанные с порядком предоставления стимулирующих выплат, должны быть отражены в локальных нормативных актах. Обычно для этого используют положение об оплате труда и премировании.

Однако микропредприятия, например, вправе не принимать такие документы, в этом случае порядок стимулирующих выплат просто фиксируется во всех трудовых договорах с сотрудниками.

Расчет выплат можно вести по разным методикам. Выбор конкретной будет зависеть от специфики предприятия, его численности, экономической ситуации.

В тех же документах, в которых отражен порядок выплаты стимулирующих надбавок, желательно закрепить условия лишения сотрудников таких выплат. Иначе лишить сотрудников денег при необходимости будет крайне затруднительно.

Отметим также, что поскольку стимулирующие выплаты входят в состав заработной платы, на них начисляют НДФЛ и страховые взносы в общем порядке. Данные выплаты учитывают при расчете среднего заработка сотрудника и социальных пособий.

Порядок расчет основной зарплаты зависит от типа ставки или оклада работника. Ставка может быть часовая или дневная, либо используют месячный оклад.

Формула расчета заработной платы при часовой ставке выглядит так.

| Заработная плата | = | Общее количество отработанных часов | × | Часовая ставка |

Если работник трудится по дневной ставке, то его заработную плату рассчитывают по формуле.

| Заработная плата | = | Общее количество отработанных дней | × | Дневная ставка |

Когда работнику установлен оклад, его доход не зависит от рабочих дней. Если он отработал все дни месяца, ему положен месячный оклад.

Чтобы посчитать доплату к основной зарплате, бухгалтер должен знать количество времени, отработанного в особых условиях, размер процентной надбавки и выплаты, из которых считать доплату.

Формула расчета следующая.

| Доплата (надбавка) | = | Количество времени работы в особых условиях | х | Процент повышения | х | Зарплата за единицу времени (день или час) |

Количество дней или часов работы в особых условиях следует смотреть в табеле учета рабочего времени.

Также важно учесть, что районные коэффициенты и процентные надбавки не формируют состава компенсационной части зарплаты и не являются самостоятельной выплатой. В соответствии со статьей 316 ТК РФ они применяются к начисленной заработной плате.

Пример 1. Как рассчитать основную зарплату исходя из оклада.

Кладовщику установлен оклад 35 тыс. рублей в месяц. Зарплата за месяц начисляется в размере 35 тыс. рублей. Из этой суммы удерживается НДФЛ (13 процентов) в размере 4 550 рублей, соотственно, сотрудник получает на руки 30 450 рублей.

Пример 2. Как рассчитать основную зарплату исходя из тарифной ставки.

Кладовщику установлена тарифная ставка в размере 1 750 рублей в день. В декабре 2021 года кладовщик отработал 22 дня. Зарплата за декабрь составляет 1 750 руб. × 22 дн. = 38 500 рублей. Из этой суммы удерживается НДФЛ (13 процентов) в размере 5 005 рублей. Таким образом, кладовщик получает на руки 33 495 рублей.

Пример 3. Как рассчитать дополнительную зарплату.

Оклад сотрудника – 30 тыс. рублей. Компания выплачивает ему ежемесячную премию в сумме 10 процентов от оклада и доплату 4 процента за вредные условия труда. В ноябре сотрудник отработал 15 рабочих дней. Зарплата сотрудника за ноябрь составит 21 428,57 рубля. (30 000 руб. : 21 раб. дн. х 15 раб. дн.). Премия составит 2 142,86 рубля. (30 000 руб. х 10 % : 21 раб. дн. х 15 раб. дн.). Доплата за вредные условия составит 943 рубля (21 428,57 руб. + 2 142,86 руб.) х 4 %). Итого общая сумма выплат — 24 514,43 рубля (21 428,57 руб. + 2 142,86 руб. + 943 руб.). НДФЛ составит 3 186,87 рубля. На руки работник получит 21 327,55 рубля. (24 514,43 руб. – 3 186,87 руб.).

Из чего состоит заработная плата? Этим вопросом часто задаются и работники, и их наниматели. В этой статье мы рассмотрим составные части зарплаты и их нормативное регулирование.

Понятие и состав зарплаты

Оплата труда является одним из основных условий трудовых правоотношений между нанимаемым и нанимателем. В это понятие в том числе входят:

- правила исчисления;

- размер;

- сроки выплаты;

- составные части.

На основании ст. 57 ТК РФ самая важная информация об оплате (размер, надбавки к зарплате) должна быть включена в трудовой договор, а дополнительная информация (например, конкретные сроки, правила исчисления и т. п.) не должна менять положение наемного работника в худшую сторону по сравнению с законом.

Правильный трудовой договор вы можете найти в КонсультантПлюс. Получите бесплатно пробный доступ к системе и переходите к образцу.

Из определения, закрепленного в ст. 129 ТК РФ, следует, что под зарплатой понимается вознаграждение работника, учитывающее:

- конкретную квалификацию;

- сложность условий;

- объем работы.

Это понятие также включает в себя:

- компенсационные выплаты;

- выплаты стимулирующего характера (в том числе различные доплаты к зарплате и премии).

На составе выплат необходимо остановиться более подробно. Для более простого восприятия покажем важные составные части зарплаты с примерами в таблице.

Что входит в заработную плату

Оклад (тарифная ставка)

Доплата за разъездной характер работы

Надбавка за стаж

Надбавка за работу в особых климатических условиях (жара, мороз, повышенная влажность и т. п.)

Доплата за выполнение руководящих функций

Доплата за ненормируемый рабочий день

Материальное поощрение или награждение ценным подарком к празднику (юбилею)

Что входит в основную (чистую) часть зарплаты?

В основную часть заработной платы входит только оклад (тарифная ставка). Это фиксированная часть оплаты труда. Она отражается в трудовом договоре и штатном расписании работодателя. Введение других выплат к окладу (на основании закона или по волеизъявлению сторон трудового соглашения) носит дополнительный характер, но в отдельных случаях зарплата может представлять собой только фиксированный оклад. Обратная же ситуация, когда зарплата состоит лишь из дополнительных выплат без оклада (тарифной ставки) законодательством не предусмотрена.

Следовательно, под окладом понимается минимальный объем денежных средств, на который работник вправе претендовать, выполняя определенную трудовую функцию в течение установленного периода времени.

Для установления уровня оклада важнейшим показателем является квалификация сотрудника. В ее понятие в том числе входят:

- наличие образования определенного уровня;

- предшествующая практика осуществления соответствующей работы;

- квалификационный разряд (при наличии).

Два других показателя — сложность и объем работы — не менее важны, т. к. квалификация тесно с ними связана. Именно она предполагает возможность выполнения трудовой функции с определенным уровнем сложности и объема. Важно не путать этот уровень с личностными показателями (например, стрессоустойчивость, самостоятельность принятия решений). Как правило, личностные показатели больше влияют на уровень занимаемой должности, чем на оклад.

Стимулирующие выплаты и надбавки к зарплате

В большей части стимулирующие выплаты осуществляются при помощи премирования (на нем мы заострим внимание в отдельном подразделе). Но есть и другие способы.

К примеру, соответствующие доплаты и надбавки имеют своей целью побудить работника к различным достижениям, связанным с трудовой деятельностью, путем определенного материального стимулирования.

Приведем пример одного из видов таких выплат: надбавка за стаж работы на одном предприятии. Она, в частности, имеет своей целью:

- наградить работника за длительный период работы в определенной организации;

- стимулировать его продолжать работу в данной организации;

- сориентировать других работников на то, что длительный стаж работы на этом предприятии дает определенные материальные выгоды, и удержать их от поиска другой работы.

Иная подобная надбавка может устанавливаться работнику за регулярное повышение квалификации, получение дополнительных навыков и в других случаях.

Порядок таких выплат различен. Например, выплата или подарок могут быть:

- единоразовыми (к профессиональному празднику, юбилею) или периодическими (по результатам выполнения плана квартала и т. п.);

- установлены в фиксированной сумме или исчисляться в процентах от оклада.

На основании ст. 135 ТК РФ подобные тонкости отражаются в трудовых договорах, коллективных соглашениях, локальных нормативных актах.

ВАЖНО! Если в состав зарплаты сотрудников входит не только оклад, но и другие выплаты, то со всех этих выплат нужно удерживать НДФЛ и уплачивать страховые взносы.

Премирование

- списки должностей сотрудников, в отношении которых он действует;

- конкретные условия, порядок исчисления и размеры премирования;

- периоды и сроки исчисления премии (к примеру: квартальная премия исчисляется и выплачивается не позднее очередной даты выплаты заработной платы, следующей за периодом премирования).

В письме Минтруда России от 21.09.2016 № 14-1/-911 подчеркивается, что период премирования должен быть более продолжительным, чем половина месяца, а сами премии выплачиваются по результатам оценки соответствующих показателей и достижений в трудовой деятельности.

Из другого вывода Минтруда, отраженного в указанном письме, следует, что возможно отражение в локальном акте:

- конкретных дат выплат премии;

- конкретных месяцев либо других периодов выплаты премии.

Выбор любого из этих вариантов не будет считаться нарушением трудового законодательства.

Доплаты компенсационного характера

Эту часть заработной платы следует отличать от компенсации затрат, связанных с исполнением трудовых обязанностей и гарантированных законом (ст. 164 ТК РФ). К ним, в частности, относятся выплаты:

- за командировки;

- за перевод на работу в другую местность;

- при простое по вине работодателя;

- за задержку выдачи трудовой книжки и др.

- выплаты за особые условия трудовой деятельности;

- компенсация за труд в отдельных местностях с неблагоприятным климатом;

- при совмещении должностей;

- за сверхурочную работу и др.

Остановимся на некоторых из них более подробно.

К примеру, согласно ст. 146 ТК РФ на повышенный по сравнению с другими работниками уровень оплаты труда вправе претендовать сотрудники, трудящиеся в условиях, признанных опасными или вредными для здоровья. Перечень факторов, оказывающих негативное влияние на организм человека, утвержден приказом Минздравсоцразвития России от 12.04.2011 № 302н.

О некоторых нюансах вредных условий труда читайте здесь.

К отдельным местностям, за работу в которых начисляется компенсационная надбавка, относятся:

- районы Крайнего Севера;

- местности, приравненные к северным районам;

- иные местности с особыми климатическими условиями.

При определении коэффициента соответствующей доплаты к заработной платенеобходимо учитывать законодательство:

- федеральное (нормы ТК РФ, закона РФ от 19.02.1993 № 4520-1);

- региональное (могут быть установлены повышенные нормы коэффициентов);

- СССР.

ВАЖНО! В этой сфере продолжает действовать множество советских норм и положений.

Виды и формы оплаты труда

Кратко рассмотрим формы и системы оплаты труда.

К видам оплаты труда относится ее классификация на основную и дополнительную.

К основным формам оплаты труда относятся:

- вознаграждение за отработанные часы;

- оплата по различным ставкам и расценкам;

- надбавки за качество и своевременность выполнения должностных обязанностей;

- увеличенная оплата за работу в праздники и выходные.

К дополнительному виду относятся:

- оплата времени отдыха;

- пособия при увольнении работников и т. п.

ВАЖНО! Одним из основных принципов трудового права является обеспечение выплаты заработной платы не ниже МРОТ (ст. 2 ТК РФ). Его размер на 2020 и предшествующие годы ищите в этой статье.

Существует 2 основных вида заработной платы: повременная и сдельная.

Повременная оплата зависит от количества отработанных часов и не связана с фактическими результатами труда.

На основании ч. 1 ст. 150 ТК РФ работа с повременной оплатой труда, предусматривающая выполнение обязанностей различной квалификации, подлежит оплате по более высокой квалификации.

Для несовершеннолетних работников зарплата исчисляется с учетом сокращенного времени их работы. При соответствующем желании работодатель вправе доплачивать таким работникам.

Сдельная оплата зависит непосредственно от результатов труда, но не связана с затраченным на него временем.

Если на сдельной форме сотрудник выполняет работы различной квалификации, то его зарплата исчисляется по соответствующим расценкам выполняемой работы.

О порядке расчета зарплаты читайте здесь.

В некоторых случаях работодатели применяют бестарифную систему оплаты труда. Описание такой системы оплаты труда смотрите в КонсультантПлюс. Если у вас нет доступа к справочно-правовой системе К+, получите пробный демо-доступ бесплатно.

Итоги

Условие об оплате труда является обязательным для включения в трудовое соглашение между работником и работодателем. В состав заработной платы входит основная часть (оклад) и дополнительные выплаты стимулирующего и компенсационного характера. В зарплате должны быть учтены конкретная квалификация работника, сложность условий работы и ее объем.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Расходы на оплату труда производственных рабочих — крупная категория в составе себестоимости изготовления продукции, поэтому проблематике установления наиболее рациональной формы оплаты, а также удержанию или сокращению уровня данных расходов уделяют особое внимание.

Вопрос оплаты труда имеет важное значение не только для руководства с точки зрения расходов предприятия, но и для его работников. Для них уровень получаемой заработной платы вызывает наивысший интерес.

Кроме того, при внедрении эффективно работающей системы оплаты труда гарантирована высокая мотивация работников для выполнения своих функциональных задач, отвечающих как количественным, так и качественным показателям.

Размер заработной платы определяется в зависимости от занимаемой должности, категории работающего, его квалификации, типа подразделения, профессионального уровня и личного вклада работника в выполнение поставленных задач.

Каждое предприятие вправе применять свою систему оплаты труда, то есть порядок исчисления размеров заработной платы, подлежащей выплате работникам в соответствии с выполняемыми трудовыми функциями и результатами труда, включая размеры тарифных ставок, окладов (должностных окладов), доплат и надбавок компенсационного характера. При этом на предприятие возлагается обязательство по учету времени, фактически отработанного каждым работником.

Со стороны трудового законодательства предусмотрен ряд гарантий работникам, в том числе по вопросам оплаты труда. Например, устанавливается минимальный размер оплаты труда (МРОТ), который не может быть ниже величины прожиточного минимума трудоспособного населения. Если работник полностью отработал за период норму рабочего времени и выполнил нормы труда, его месячная заработная плата не может быть ниже МРОТ.

Представим основные блоки, которые входят в состав оплаты труда работников предприятия:

- тарифная ставка/должностной оклад;

- компенсационные выплаты;

- стимуоирующие выплаты.

Тарифная ставка представляет собой фиксированный размер оплаты труда работника за выполнение нормы труда определенной сложности (квалификации) за единицу времени без учета компенсационных, стимулирующих и социальных выплат (ст. 129 Трудового кодекса РФ; далее — ТК РФ).

Оклад — фиксированный размер оплаты труда.

ОСНОВНЫЕ ФОРМЫ ОПЛАТЫ ТРУДА

Существуют две основные формы оплаты труда — повременная и сдельная.

Повременная форма оплаты труда

По этой системе заработную плату работнику начисляют исходя из фактически отработанного времени и его тарифной ставки или должностного оклада.

Повременная форма оплаты труда не учитывает количественные показатели деятельности каждого работника.

Чаще всего ее применяют для оплаты труда руководителей, административно-управленческого аппарата и специалистов.

Что касается основных производственных рабочих, которые имеют непосредственное влияние на количество и качество выпущенной продукции, то для оплаты их труда иногда прибегают к повременной форме.

Это обусловлено тремя основными причинами:

- простота расчета заработной платы;

- невозможно определить нормы времени для оплаты труда или иной количественной нормы измерения (деталь, продукция, конкретная операция или ее часть и т. д.);

- недостаточность количественной нормы измерения труда.

Для основных производственных рабочих повременная форма оплаты труда не обладает должной мотивационной составляющей. Ведь рабочие знают, что вне зависимости от количества выполненных работ (выпущенной продукции) они получат свой оклад, прописанный в штатном расписании (или зарплата будет определена путем умножения фактически отработанных часов на часовую тарифную ставку).

В таком случае мотивировать работников нужно другими инструментами.

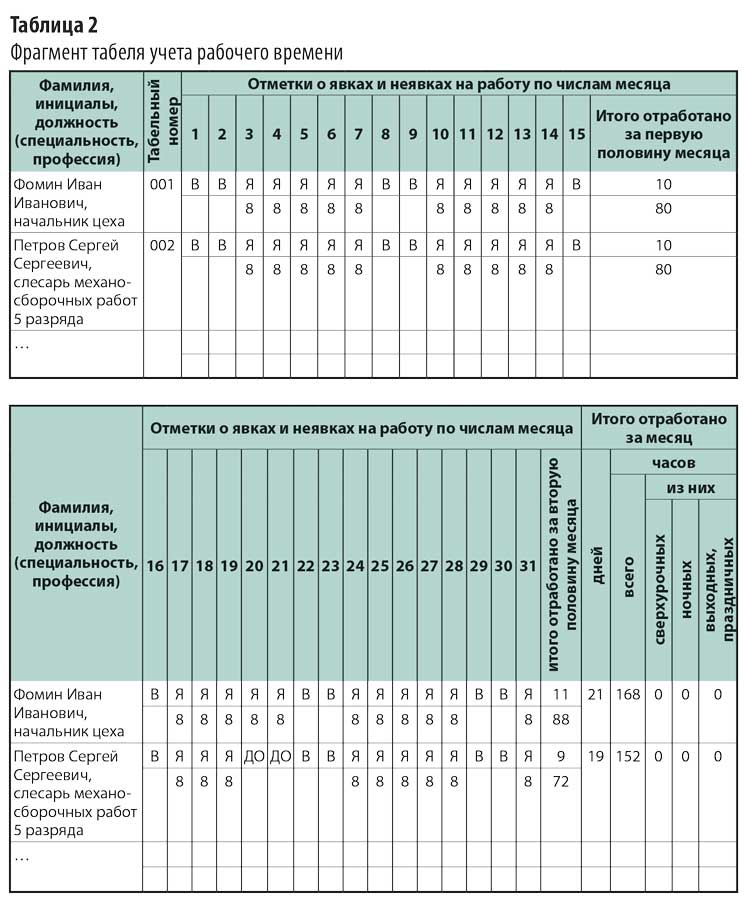

ПРИМЕР 1

Фомин И. И. занимает должность начальника цеха, Петров С. С. — слесарь механосборочных работ 5 разряда.

В соответствии с Положением об оплате труда работников на предприятии установлены следующие виды начислений повременной формы оплаты труда:

«При повременной оплате труда заработок работнику начисляется по присвоенной ему тарифной ставке или окладу за фактически отработанное время.

Размеры уровня оплаты труда прописаны в трудовых договорах работников.

Эти сведения можно увидеть и в штатном расписании предприятия (табл. 1).

Как видно из штатного расписания, месячный должностной оклад начальника цеха — 70 000 руб., часовая тарифная ставка слесаря механосборочных работ 5 разряда — 280,20 руб.

Зная размер оплаты труда (в данном случае — должностной оклад для начальника цеха и размер часовой тарифной ставки для слесаря механосборочных работ 5-го разряда), нужно определить фактически отработанное время. Данную информацию следует взять из табеля учета рабочего времени (табл. 2).

Из табеля учета рабочего времени видно, сколько фактически отработал каждый сотрудник:

На основании имеющейся информации рассчитаем зарплату работников за месяц.

1. Поскольку начальник цеха Фомин И. И. отработал полный рабочий месяц, о чем свидетельствует табель учета рабочего времени, ему полагается к начислению вся сумма должностного оклада — 70 000 руб.

70 000 руб. – 13 % = 60 900 руб.

2. По данным табеля учета рабочего времени, Петров С. С. отработал неполный рабочий месяц — 152 ч. Согласно штатному расписанию часовая тарифная ставка слесаря механосборочных работ 5 разряда — 280,20 руб. Отсюда доход Петрова С. С.:

152 ч × 280,20 руб. = 42 590,40 руб.

42 590,40 руб. – 13 % = 37 053,65 руб.

Сдельная форма оплаты труда

Данная система оплаты труда основана на количественных и качественных показателях результата труда, применяется одновременно с нормированием труда и установлением норм времени, норм выработки и т. д. Работники получают заработную плату в зависимости от количества выпущенной продукции (выполненной работы или оказанной услуги) по утвержденным внутри предприятия сдельным расценкам за единицу выпущенной продукции (работы, услуги).

Сдельную оплату труда наиболее часто устанавливают для основных производственных рабочих, которые имеют непосредственное влияние на количество выпускаемой продукции. Это обусловлено в первую очередь зависимостью количества и качества продукции от вклада каждого работника. Чем больше продукции выпустило предприятие (изготовила бригада или конкретный работник), тем выше уровень заработной платы работника.

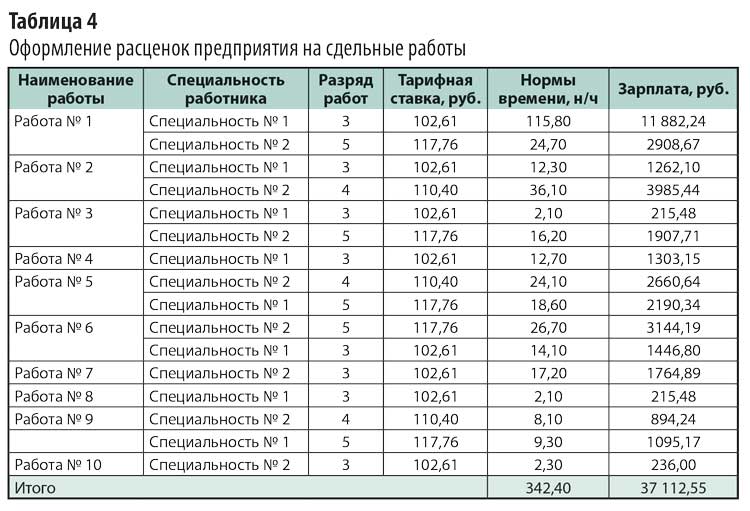

Для оплаты труда рабочих-сдельщиков должна быть разработана тарифная сетка (например, шестиразрядная). На каждый календарный год предприятие устанавливает единые часовые тарифные ставки для рабочих с учетом индексации заработной платы. Пример оформления единых часовых тарифных ставок — в табл. 3.

Чтобы определить уровень заработной платы, помимо часовых тарифных ставок нужна информация о расценке за каждый вид работы (процедуры или за отдельную деталь). Для этого на предприятиях утверждают нормы времени (нормативы трудоемкости, расценки за выпущенную продукцию и т. д.).

Рассмотрим вариант, при котором оплата сдельщиков осуществляется за нормируемое время с учетом разряда выполняемых работ.

Нормируемое время устанавливается для каждого вида работ (продукции или услуги) производственного предприятия. Его разрабатывает инженер по нормированию, утверждает руководитель предприятия.

Пример оформления расценок предприятия на сдельные работы приведен в табл. 4.

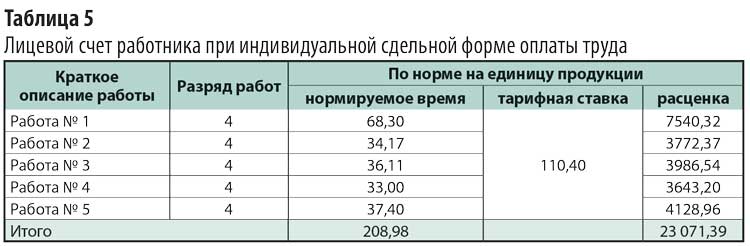

При индивидуальной сдельной форме оплаты труда на каждого работника оформляют индивидуальный лицевой счет, рабочую карточку, наряд на работы или иной документ, установленный локальным актом предприятия, в котором отображается, сколько и каких работ он выполнил в месяце, за который нужно рассчитать его заработную плату.

Рассмотрим пример оформления документа для расчета фактической заработной платы работника при индивидуальной сдельной форме оплаты труда (табл. 5).

Согласно табл. 5 работник за фактически отработанный месяц получит 23 071,39 руб. (без учета надбавок и премий, если таковые предусмотрены).

Определим его индивидуальную выработку, то есть показатель производительности труда (разница между нормируемым и фактическим временем). Фактическое время определяют по табелю отработанного за месяц времени (предположим, 168 ч), нормируемое — по лицевому счету (208,98 ч). Отсюда выработка норм времени работника — 40,98 ч, или 124 %.

КОМПЕНСАЦИОННЫЕ ВЫПЛАТЫ

Компенсационные выплаты призваны компенсировать работу в условиях, отклоняющихся от нормальных. К компенсационным выплатам относят:

- выплаты работникам, занятым на тяжелых работах, работах с вредными, опасными и иными особыми условиями труда;

- за работу в местностях с особыми климатическими условиями;

- за работу в условиях, отклоняющихся от нормальных (при сверхурочной работе, работе в ночное время, совмещении профессий, расширении зон обслуживания, увеличении объема работы или исполнении обязанностей временно отсутствующего работника без освобождения от работы, определенной трудовым договором, за работу в выходные и нерабочие праздничные дни и при выполнении работ в других условиях, отклоняющихся от нормальных).

Согласно ст. 147 ТК РФ оплата труда работников, занятых на работах с вредными и (или) опасными условиями труда, устанавливается в повышенном размере. Минимальный размер повышения оплаты труда работникам, занятым на работах с вредными и (или) опасными условиями труда, составляет 4 % тарифной ставки (оклада), установленной для различных видов работ с нормальными условиями труда. Конкретные размеры повышения оплаты труда устанавливаются работодателем с учетом мнения представительного органа работников.

Оплата труда на работах в местностях с особыми климатическими условиями производится в порядке и размерах не ниже установленных трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права.

Согласно ст. 150 ТК РФ при выполнении работником с повременной оплатой труда работ различной квалификации его труд оплачивается по работе более высокой квалификации.

Если работник со сдельной оплатой труда выполняет работы различной квалификации, его труд оплачивается по расценкам выполняемой им работы.

В случаях, когда с учетом характера производства работникам со сдельной оплатой труда поручают выполнение работ, тарифицируемых ниже присвоенных им разрядов, работодатель обязан выплатить им межразрядную разницу.

С письменного согласия работника ему может быть поручено выполнение в течение рабочего дня (смены) наряду с работой, определенной трудовым договором, дополнительной работы по другой или такой же профессии (должности) за дополнительную оплату.

Условия оплаты оговорены ст. 151 ТК РФ, однако конкретный уровень доплаты не регламентирован, поэтому предприятие в лице руководства может самостоятельно установить размер доплаты: как в фиксированном виде, так и в процентах к тарифной ставке или должностному окладу.

Выполнение работы временно отсутствующего работника (служебная командировка, больничный, отпуск и др.) и получение дополнительной платы за выполнение работ, дополнительных к основным должностным обязанностям, могут быть не только переданы временно одному человеку, но и распределены между несколькими сотрудниками.

Работникам, выполняющим обязанности временно отсутствующих сотрудников, рекомендуется устанавливать такую доплату, чтобы суммарно она не превышала уровень заработной платы временно отсутствующего работника. В противном случае совмещение становится экономически нецелесообразным.

В табеле учета рабочего времени не ведется учет по совмещаемым должностям, поэтому для установления фактически отработанного времени по совмещаемой профессии берут данные по основной профессии работника.

Кадровые службы должны внимательно изучать должностные инструкции. В инструкциях может быть указано, что заместитель начальника какого-либо отдела исполняет обязанности начальника отдела во время его отсутствия. В таком случае доплаты не обязательны к применению, окончательное решение по ним принимает руководитель предприятия.

ПРИМЕР 2

Инженер Иванов И. И. (оклад — 35 000 руб.) на протяжении полного рабочего месяца выполнял дополнительные работы по совмещению должности временно отсутствующего инженера Петрова Н. С., которому установлен оклад в 35 000 руб.

За выполнение дополнительной работы по совмещению Иванову установлена доплата в размере 30 % от должностного оклада инженера Петрова.

С учетом доплаты заработная плата Иванова И. И. составит:

35 000 руб. + (35 000 руб. × 30 %) = 45 500 руб.

ПРИМЕР 3

Инженер Иванов И. И. с установленным окладом 35 000 руб. на протяжении неполного рабочего месяца выполнял дополнительные работы по совмещению должности временно отсутствующего инженера Петрова Н. С. с установленным окладом (35 000 руб.). Его привлекли к выполнению работ с 15-го числа.

За выполнение дополнительной работы по совмещению Иванову установлена доплата в размере 30 % от должностного оклада инженера Петрова.

- количество рабочих дней в месяце — 22;

- количество дней, фактически отработанных по совмещаемой должности, — 11 (по данным табеля учета рабочего времени).

Работник Иванов И. И. получит следующую заработную плату с учетом доплаты:

35 000 руб. + (35 000 руб. / 22 дн. × 11 дн. × 30 %) = 40 250 руб.

Оплата сверхурочной работы

Сверхурочная работа оплачивается за первые два часа работы не менее чем в полуторном размере, за последующие часы — не менее чем в двойном размере (ст. 152 ТК РФ). Конкретные размеры оплаты за сверхурочную работу могут быть установлены коллективным и трудовым договором, локальными нормативными актами.

По желанию работника сверхурочная работа вместо повышенной оплаты может компенсироваться предоставлением дополнительного времени отдыха, но не менее времени, отработанного сверхурочно.

ПРИМЕР 4

- количество рабочих дней в месяце — 22;

- количество фактически отработанных часов — 184 ч, в том числе сверхурочно 8 ч (данные табеля учета рабочего времени).

Рассчитаем зарплату Иванова С. И.

1. Оплата труда без учета сверхурочных работ:

(184 ч – 8 ч) × 250 руб. = 44 000 руб.

2. Оплата сверхурочных работ (согласно внутреннему нормативному акту предприятия и ТК РФ: первые два часа — в полуторном размере; последующие — в двойном):

(2 ч × 250 руб. × 1,5) × 2 дн. + (2 ч × 250 руб. × 2) × 2 дн. = 3500 руб.;

3. Сумма к начислению:

44 000 руб. + 3500 руб. = 47 500 руб.

СТИМУЛИРУЮЩИЕ ВЫПЛАТЫ

Стимулирующие выплаты представляют собой доплаты и надбавки стимулирующего характера, в также премии и другие поощрительные выплаты. Для наибольшей мотивации труда работников на предприятиях разрабатывают соответствующие премиальные положения (особенности предоставления стимулирующих и поощрительных выплат могут быть прописаны в коллективном договоре или положении об оплате труда).

Нормы предоставления или размеры выплат не регламентированы на законодательном уровне, поэтому предприятие вправе самостоятельно устанавливать соответствующие доплаты (фиксированная денежная форма/процент от должностного оклада или тарифной ставки).

Именно поэтому и в целях повышения стимулирующего значения оплаты труда сдельная и повременная системы заработной платы применяются в сочетании с премированием работников за выполнение и перевыполнение показателей их работы (сдельно-премиальная, повременно-премиальная).

Премиальным положением могут быть предусмотрены иные единоразовые выплаты:

- в связи с государственными или профессиональными праздниками, знаменательными или юбилейными датами;

- за высокие индивидуальные достижения в труде, активное участие в деятельности организации и др.

Поскольку ограничения по материальному стимулированию работников законодательством не предусмотрены, премиальным положением могут быть установлены:

- индивидуальные надбавки к тарифным ставкам или должностным окладам (за высокие достижения в труде, высокую квалификацию и т. д.);

- надбавки за обучение вновь принятых на работу сотрудников или за непрерывный стаж работы в организации.

Чтобы не допустить негатива со стороны трудового коллектива в случае невыплаты премии по причинам отсутствия возможности у предприятия, стоит прописать в соответствующем разделе премиального положения следующее: "Премирование работников организации осуществляется при наличии свободных денежных средств, которые могут быть израсходованы на материальное стимулирование без ущерба для основной деятельности организации.

ЗАКЛЮЧЕНИЕ

Для оплаты труда основных производственных рабочих в большинстве случаев используют сдельную форму оплаты труда, которая максимально отражает фактически выполненные сотрудником работы в размере его заработной платы, что обеспечивает наилучшую мотивацию труда.

Для оплаты труда инженерного состава производственных работников и руководства производственных цехов (групп, бригад) чаще используют повременную форму, предполагающую зависимость уровня оплаты труда от установленного должностного оклада (тарифной ставки) и фактически отработанного времени.

Если нужно упростить учет и расчеты по оплате труда или нет возможности применить сдельную форму, предприятия используют повременную оплату труда и для основных производственных рабочих.

Голый оклад или тарифная ставка не будут обладать должной мотивацией к труду без применения иных выплат и доплат. Компенсационные выплаты можно назвать обязательными к выплате, особенно в случае отклонения условий работы от нормальных. Поощрительные выплаты назначают по усмотрению руководства предприятия,

Рекомендации по оплате труда работников государственных и муниципальных учреждений

Фонд оплаты и система оплаты труда бюджетников

Ежегодно, согласно п. 28 Рекомендаций, фонд оплаты труда формируется исходя из:

•размеров субсидий, предоставленных федеральным бюджетным учреждениям на возмещение нормативных затрат, связанных с оказанием ими в соответствии с государственным заданием государственных услуг (выполнением работ), объемов средств;

•объемов средств государственных внебюджетных фондов, направленных на возмещение затрат учреждений на оказание медицинских услуг, и средств, поступающих от приносящей доход деятельности.

Система оплаты труда должна быть зафиксирована в коллективных договорах, соглашениях, локальных нормативных актах учреждений (например, в положениях об оплате труда, о стимулирующих и компенсационных выплатах, о премировании работников и т. д.).

Также в перечисленных локальных актах прописывают и сами размеры окладов и выплат, условия их предоставления.

В частности, оплата труда работников, согласно ст. 129 ТК РФ, включает:

•базовые (должностные) оклады;

•вознаграждение за труд в зависимости от квалификации, сложности, количества, качества и условий выполняемой работы;

•компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера);

•стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты).

В Рекомендациях предлагается использовать базовые (муниципальные) тарифные ставки, оклады (должностные оклады), ставки заработной платы, которые предложены в примерных положениях об оплате труда работников учреждений по видам экономической деятельности, утверждаемые органами государственной власти субъектов РФ и органами местного самоуправления лишь в качестве ориентиров, не указывая их в положении об оплате труда работников конкретных организаций.

Базовый оклад (базовый должностной оклад), базовая ставка заработной платы выполняют функцию минимальных гарантий при оплате труда работников бюджетных учреждений.

Базовые нормативные документы и принципы

В соответствии с Рекомендациями и Положением при разработке и изменении новых систем оплаты труда необходимо учитывать:

•Единый тарифно-квалификационный справочник работ и профессий рабочих;

•Единый квалификационный справочник должностей руководителей, специалистов и служащих;

•профессиональные квалификационные группы, утвержденные федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере труда;

•перечни видов выплат компенсационного и стимулирующего характера;

•примерные положения об оплате труда работников федеральных учреждений по видам экономической деятельности, утверждаемые федеральными государственными органами и учреждениями;

•мнение представительного органа работников.

Установление и изменение систем оплаты труда работников государственных и муниципальных учреждений осуществляются с учетом:

а) создания условий для оплаты труда работников в зависимости от результатов и качества работы, а также их заинтересованности в эффективном функционировании структурных подразделений и учреждения в целом, в повышении качества оказываемых услуг;

б) достигнутого уровня оплаты труда;

в) обеспечения государственных гарантий по оплате труда;

г) повышенной оплаты труда работников, занятых на тяжелых работах, работах с вредными и (или) опасными и иными особыми условиями труда, но не ниже размеров, установленных трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права;

д) выплат за выполнение сверхурочных работ, работ в ночное время, выходные и нерабочие праздничные дни и за выполнение работ в других условиях, отклоняющихся от нормальных, но не ниже размеров, установленных трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права;

е) фонда оплаты труда, сформированного на календарный год;

ж) мнения соответствующих профсоюзов (объединений профсоюзов);

з) порядка аттестации работников государственных и муниципальных учреждений, устанавливаемого в соответствии с законодательством Российской Федерации;

и) типовых норм труда для однородных работ (межотраслевых, отраслевых и иных норм труда, включая нормы времени, нормы выработки, нормативы численности, типовые (рекомендуемые) штатные нормативы, нормы обслуживания и другие нормы, утверждаемые в порядке, установленном законодательством Российской Федерации).

Размеры и условия осуществления выплат стимулирующего характера для всех категорий работников учреждений устанавливаются коллективными договорами, соглашениями, локальными нормативными актами на основе формализованных показателей и критериев эффективности работы, измеряемых качественными и количественными показателями.

Оплата труда и выплаты стимулирующего характера руководящему персоналу

Читайте также: