Какая сумма депозита застрахована в казахстане

Обновлено: 18.05.2024

С 1 октября повышено страховое возмещение для некоторых категорий средств на банковских счетах. Если у банка будут проблемы, владелец счета сможет получить не 1,4 млн рублей, как было до поправок, а до 10 млн. Но повышение касается не всех вкладчиков. Тот, кто копил деньги и держал их на вкладе, получит прежнюю сумму возмещения. А тот, кто так же копил, но потом купил на них квартиру, продал ее и положил деньги в банк, — повышенную.

Вот как работает закон о страховании вкладов с учетом изменений. Это касается всех, кто держит деньги в любом банке.

О каком страховании речь

Вклады физлиц в банках застрахованы государством. Если у банка отзовут лицензию или случится другая неприятность, из-за которой банк не сможет отдать клиентам их деньги, владельцы счетов получат компенсацию. Ее выплатит агентство по страхованию вкладов — специальная организация под контролем государства. Банки отчисляют в фонд страховые взносы на случай проблем, а агентство платит пострадавшим вкладчикам компенсации.

У этих компенсаций есть максимальная сумма. Даже если на счете лежало больше установленного лимита, АСВ выплатит только этот лимит. Все, что клиент хранит в этом банке сверх максимальной суммы, придется получать в обычном порядке, например в рамках процедуры банкротства.

Максимальная сумма возмещения — 1,4 млн рублей

Максимальная сумма страхового возмещения составляла 1,4 млн рублей. Это касалось таких категорий средств:

- Срочных вкладов.

- Денег на счетах в банке.

- Денег на любых банковских картах — личных, зарплатных, студенческих или пенсионных.

- Вкладов в валюте.

- Вкладов до востребования.

- Счетов индивидуальных предпринимателей.

- Счетов юрлиц из реестра малого бизнеса.

Например, Михаил переводил по 20% от зарплаты на отдельный счет и накопил так 500 тысяч рублей. Если у банка отзовут лицензию, АСВ отдаст Михаилу его 500 тысяч с начисленными по счету процентами.

Алексей открыл в том же банке вклад и положил все семейные накопления — 2 млн рублей. Но если лицензию у банка отзовут, Алексей получит обратно только 1,4 млн рублей — потому что больше АСВ не возвращает.

Юля накопила 2 млн рублей, но положила их в два банка — по миллиону в каждый. Даже если у обоих этих банков отзовут лицензию, Юле компенсируют всю накопленную сумму. Потому что лимит установлен в расчете на один банк, а не на все деньги вкладчика.

Отдельный лимит — 10 млн рублей — был установлен для денег на счетах эскроу. Это счета, которые используют для расчетов за недвижимость. Например, туда вносят деньги при покупке новостройки, чтобы они хранились в банке до сдачи дома.

В целом эти условия действуют и сейчас, после внесения поправок. Но появились отдельные обстоятельства, когда возмещение может быть больше.

В особых случаях возмещение составит до 10 млн рублей

С 1 октября страховое возмещение для физлиц может составить до 10 млн рублей. И не только по счетам эскроу.

Вот список таких обстоятельств для повышенной суммы страхового возмещения:

- Продано жилое помещение или участок с жилым или садовым домом.

- Деньги достались в наследство.

- Пришло возмещение ущерба жизни, здоровью или личному имуществу.

- Зачислены социальные выплаты и пособия.

- Поступили гранты в форме субсидий.

- Исполнено решение суда.

В 10 млн рублей войдут и те 1,4 млн, что возмещают владельцам счетов и вкладов в обычных условиях. Но не войдут деньги на счетах эскроу: для них установлен свой лимит — в размере 10 млн рублей в расчете на один банк и отдельно на счета для долевого строительства и для сделок купли-продажи недвижимости.

Например, у Игоря есть счет эскроу — там 8 млн рублей на покупку новостройки в Москве. Еще у него в том же банке 1,5 млн рублей на долгосрочном вкладе и недавно поступили деньги от продажи участка с садовым домом — 10 млн рублей. Всего Игорь держит в одном банке 19,5 млн. Если у банка отзовут лицензию, Игорь получит 18 млн:

- 8 млн рублей — возмещение по счету эскроу;

- 10 млн рублей — максимальная сумма возмещения по вкладу и счету с деньгами от продажи участка.

Чтобы не потерять деньги в случае проблем, Игорю нужно открыть два вклада в разных банках, чтобы распределить между ними 1,5 млн. А деньги от продажи участка зачислить на счет в третьем банке. Тогда даже при отзыве лицензии сразу у трех банков он вернет свои 19,5 млн.

Но это еще не все нюансы, о которых нужно знать клиентам банков.

Если поступили деньги от продажи жилья или участка

Повышенную сумму страхового возмещения можно получить только в том случае, если деньги от продажи недвижимости поступили в течение 3 месяцев до страхового случая.

Например, если 5 млн рублей от продажи квартиры зачислены на счет 1 ноября, а лицензию у банка отозвали 1 декабря, страховое возмещение будет повышенным — АСВ вернет все 5 млн рублей. Но если деньги лежат пять месяцев и у банка отзывают лицензию в марте следующего года, компенсацию выплатят как за обычный вклад — 1,4 млн рублей.

Если деньги достались в наследство

Повышенное страховое возмещение можно получить, если страховой случай — то есть отзыв лицензии или мораторий — наступил в течение 3 месяцев с даты получения документов о праве на наследство.

Допустим, наследник получил документ о праве на наследство, а в наследственную массу входит вклад на 3 млн рублей. Если в течение трех месяцев деньги поступают на счет наследника или счет наследодателя переоформляется на его имя, а у банка отзывают лицензию, то от АСВ можно получить 3 млн рублей, а не 1,4 млн, как если бы это был обычный вклад.

Но если право на наследство по документам возникло, а деньги на счет поступили только через полгода — например, наследник не занимался оформлением или ждал, пока истечет срок вклада, чтобы не терять проценты, — возмещение составит до 1,4 млн рублей.

Есть еще одно условие: унаследованные деньги должны поступить со счета наследодателя на счет наследника безналичным способом. Если бабушка накопила 3 млн рублей наличными и наследник кладет их на счет в банке, возмещение будет обычным — до 1,4 млн рублей.

Не удастся получить деньги в наследство и год держать их на вкладе в расчете на повышенное возмещение. Новый закон дает наследникам и продавцам жилья временные гарантии: вот вам три месяца, чтобы решить денежные вопросы, а потом вы такие же вкладчики, как и остальные — те, кто копил деньги на карте или перевел все сбережения на вклад.

Если деньги поступили в результате исполнения решения суда

Если в пользу вкладчика исполнено решение суда и на его счет поступили деньги, повышенное возмещение в случае проблем с банком полагается только при соблюдении срока — 3 месяца с даты зачисления до отзыва лицензии.

Если с даты зачисления до отзыва лицензии прошло больше времени, применяется обычный порядок возмещения. То есть можно получить не больше 1,4 млн рублей в одном банке. Даже если по решению суда на счет пришло 5 млн рублей.

Если на счет поступила страховая или социальная выплата

Здесь тоже действует правило трех месяцев. Повышенное возмещение можно получить, только если с даты зачисления компенсации до страхового случая прошло три месяца или меньше.

Вот какие выплаты застрахованы на сумму до 10 млн рублей:

- По договору обязательного страхования имущества.

- По договору обязательного личного страхования.

- Компенсация по трудовому договору, служебному контракту, при увольнении — в пределах минимального размера, установленного законом.

- Доходы, на которые нельзя обращать взыскание.

Если на счете лежит грант в форме субсидии

Грант застрахован на повышенную сумму, если поступил не раньше чем за 3 месяца до отзыва лицензии или введения моратория. Учитываются гранты, которые предоставлены физическим лицам и ИП по решению президента, правительства, регионального руководства или местной администрации.

Как подтверждать особые обстоятельства

Если у вкладчика или владельца счета есть особые обстоятельства, которые позволят получить большее страховое возмещение, это еще нужно доказать. А потом агентство страхования вкладов с помощью запросов в разные органы проверит, была ли сделка, когда решение суда вступило в силу или кто выдал грант.

Согласно этому документу основная часть банковских вкладов в нашей стране застрахована. В случаях, если банк будет лишен лицензии, вкладчик получит возмещение полной суммы вклада. Но не больше лимита, определенного упомянутым законом. Напомним, какая сумма застрахована государством по банковским вкладам в 2020 году, в каких случаях и как выплачивается возмещение.

Какая сумма вклада застрахована государством в 2020 году?

Система страхования вкладов (ССВ) действует на территории России и регулируется российским законодательством. Согласно ее условиям, застрахованными являются практически все вклады физических лиц, размещаемые в российских банках. Главное условие для того, чтобы вклад попал под эту программу защиты, — банк, в котором человек открывает счет, должен являться участником ССВ. Узнать об этом можно в самом офисе банка или на сайте Агентства страхования вкладов (АСВ).Как правило, все банки участники также публикуют эту информацию на своих официальных страницах в интернете.

Суть работы ССВ заключается в том, что все банки, участвующие в этой программе, осуществляют регулярные страховые отчисления в Фонд обязательного страхования вкладов. Таким образом, имея постоянное финансовое пополнение, государство может гарантировать защиту денежных средств граждан.

Важное уточнение: сам вкладчик не платит дополнительные деньги за страхование своего вклада.

Максимальная сумма установлена статьей 11 соответствующего федерального закона. В 2020 году это 100% вклада, но не более 1,4 миллиона рублей.

Эта максимальная сумма действует с 29 декабря 2014 года. До этой даты максимальная сумма страхования была вдвое ниже — 700 тысяч рублей. Обратите внимание: если у одного и того же человека в одном и том же банке открыто сразу несколько вкладов, возмещение по всем из них в сумме не может быть больше лимита в 1,4 миллиона рублей.

Стоит иметь в виду, что страхуется не только основная сумма вклада, но и проценты по нему. Начисление процентов при этом происходит вплоть до дня, который предшествовал дню отзыва лицензии у банка. Например, если банк лишается лицензии ЦБ 1 марта 2020 года, то вкладчики получают возмещение по страховке с учетом процентов, которые были начислены вплоть до 29 февраля.

По закону о страховании вкладов страховым случаем являются две возможные ситуации:

- если Банк России отозвал (аннулировал) лицензию банка,

- если Банк России ввел мораторий на удовлетворение требований кредиторов банка.

Сколько вкладов застраховано государством для одного человека?

Если вклады (депозиты) оформлены в разных банках, у вкладчика есть возможность получить компенсационную выплату в максимальном размере 1 млн 400 тысяч рублей для каждого банка в отдельности.

Отсюда главные правила оформления вкладов:

- нужно выбирать те банки, которые сотрудничают с АСВ;

- общая сумма вкладов в одном банке на одного человека не должна превышать 1 400 000 рублей.

При соблюдении этих условий вкладчик может быть абсолютно уверен в полной сохранности и защите своих денежных средств.

Подлежат ли страхованию денежные средства, размещенные на счетах эскроу?

Напомним, что счета эскроу могут открываться в России для расчетов по сделкам купли-продажи недвижимости, а также по договорам участия в долевом строительстве. Деньги, которые помещены на такой счет, до передачи готового объекта недвижимости покупателю не может снять со счета ни продавец, ни покупатель жилья. Такая особенность счета является определенной страховкой от недобросовестных продавцов или застройщиков. Они же, в свою очередь, застрахованы от того, что покупатель, на сделку с которым они рассчитывают, просто передумает покупать недвижимость.

Слабым местом в этой схеме является то, что банк, где открыт счет эскроу, может быть лишен лицензии. И тогда у покупателя есть риск потерять деньги. Стандартная сумма страхования в 1,4 миллиона рублей в данном случае — мизерная. В большинстве крупных городов страны на эти деньги не купить даже однокомнатную квартиру. Поэтому для счетов эскроу действуют отдельные правила страхования, благодаря которым максимальная сумма страхования таких счетов значительно выше, чем в случае с обычными вкладами, и в 2020 году составляет 10 млн рублей.

Как выплачивается страховое возмещение вкладчикам в 2020 году?

Спустя 14 дней после отзыва лицензии у банка его вкладчики начинают получать возмещение в рамках страхования у банка-оператора.

Крупную сумму денег опасно хранить дома: капитал может быть украден грабителями, а растущая инфляция приведет к постепенному обесцениванию средств. Намного выгоднее превратить их в источник дополнительного пассивного дохода: для этого стоит выбрать банковский вклад — депозит. Клиент размещает деньги на счету финансовой организации, а она за пользование вложенными средствами выплачивает доход по установленной договором процентной ставке.

Чем различаются между собой вклад и депозит?

Банковский вклад считается одним из видов депозита — это понятие с более широким значением, объединяющее длительное хранение различных ценностей. Специальное банковское хранилище для акций и ценных бумаг называют депозитарием, то есть местом для размещения депозитов.

Депозитный вклад — это внесение определенной суммы на банковский счёт на установленный договором срок. Заранее оговаривается количество начисляемых процентов и периодичность их перечисления. Эта услуга доступна физическим и юридическим лицам, клиент может обратиться в любой банк на территории страны. Финансовые организации предлагают широкий спектр программ для краткосрочного и длительного хранения капитала.

Основные виды банковских депозитов

Все разновидности банковских депозитов можно поделить на три группы: это денежные счета, металлические счета и банковские ячейки. Первый вариант предполагает помещение на счёт определенной суммы, на которую будут начисляться проценты в установленные сроки. Когда срок действия заканчивается, клиент забирает вложенную сумму, на которую был начислен предусмотренный договором доход.

Металлический счёт предполагает покупку определенного количества драгоценного металла — это может быть платина, золото или серебро. При этом физически металл клиенту на руки не выдается, он хранится в банке. В дальнейшем владелец может в любой момент продать этот актив банку и получить прибыль за счёт разницы в курсах стоимости.

Банковская ячейка — особая разновидность депозита, которая используется не для получения прибыли, а для безопасного хранения ценностей. Вкладчику предоставляется ключ от ячейки, он имеет право получить к ней доступ в любое время.

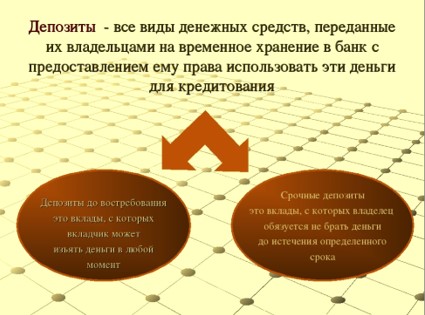

Самым распространенным и востребованным видом депозита является денежный банковский счёт. Все вклады на них делятся на два вида:

- До востребования. Внесенные деньги можно снимать в любое время, но процентная ставка будет минимальной. Это инструмент не для извлечения прибыли, а для безопасного хранения с правом в любой момент забрать деньги.

- Срочные. Они предполагают помещение денег на счёт на определенный срок: для краткосрочных вкладов он не превышает года, для долгосрочных — трех лет. В течение этого срока держатель не должен забирать деньги, иначе он потеряет начисленные проценты.

В зависимости от целей вложения различают следующие виды депозитов:

- Сберегательный. Он используется как средство защиты средств от хищения.

- Накопительный. Применяется как способ накопить необходимую сумму для совершения покупки или просто приумножить капитал. Многие программы предусматривают возможность самостоятельного пополнения счёта, а также продления действия договора после окончания срока.

- Целевой. Он предполагает накопление средств для решения определенной задачи. Например, родители могут положить какую-либо сумму на счёт, чтобы в перспективе накопить на образование своих детей.

Депозиты могут быть рублевыми или валютными. Во втором случае процентная ставка будет ниже, однако вкладчик получает дополнительную возможность заработать за счёт разницы валютного курса. Вложение может оказаться достаточно рискованным: сложно предугадать, как будет меняться в ближайшее время курс выбранной валюты.

Способы начисления процентов по депозитам

В разных банках процентные ставки существенно отличаются, это зависит от персональной финансовой политики. Начинающие банковские организации стремятся привлечь капитал, поэтому они устанавливают более высокий процент, чтобы заинтересовать клиентов. Крупные организации в этом не нуждаются: вкладчиков привлекает высокая надежность и гарантированность выплат. Из-за этого ставки будут относительно невысокими: они редко превышают 5-7% годовых.

В любом случае банковская организация выбирает один из двух способов начисления процентов:

- Простой. Устанавливается фиксированная ставка, проценты могут начисляться один или несколько раз в год. При этом каждое новое начисление не суммируется с телом вклада: проценты могут скапливаться на отдельном счёте, клиент может пользоваться этими деньгами по своему усмотрению.

- Сложный. В данном случае при каждом новом начислении процент прибавляется к телу внесенного вклада. Оно начинает расти, соответственно, каждое новое перечисление процентов дает возможность получать больший доход. Такая схема называется начислением с капитализацией вклада.

В зависимости от заключенного договора капитализация может быть ежегодной, ежеквартальной или ежемесячной. Чем чаще начисляются проценты, тем более прибыльным в итоге окажется вклад.

Параметры выбора банковского вклада

Перечень описываемых финансовых продуктов постоянно расширяется. Многие банки запускают специальные акции и предложения перед государственными праздниками, для клиентов это возможность более выгодно вложить средства.

При выборе подходящего депозита клиенту необходимо обратить внимание на следующие важные параметры:

- процентная ставка — один из ключевых параметров, определяющий доходность депозита;

- минимальная и максимальная сумма для зачисления на счёт;

- сроки и порядок начисления процентов, наличие капитализации;

- пополнение — возможность самостоятельно увеличивать сумму, внесенную на счёт;

- допустимость пролонгирования и досрочного снятия средств.

Некоторые программы предусматривают возможность частичного снятия капитала со счёта без потери процентов. Все условия детально прописываются в договоре, этот пункт расширяет возможности клиента для пользования вложенными деньгами. Перед помещением средств на счёт необходимо детально изучить параметры и сравнить особенности предложений в разных финансовых организациях.

Защищенность вкладов

В Казахстане действует государственная система гарантирования — она была создана в 1999 году для гарантии сохранности средств, внесенных на банковские денежные счета. Ее действие не распространяется на металлические счета, а также на ценности, помещенные в ячейки, но она дает возможность гарантированно сохранить вложенные деньги. За это отвечает КФГД — Казахстанский фонд гарантирования депозитов, — являющийся дочерней организацией национального банка.

Если по каким-либо причинам банк, куда был внесен вклад, будет лишен лицензии и прекратит работу, КФГД гарантирует вкладчикам возмещение причиненного ущерба. Максимальная сумма возмещения достигает 15 миллионов тенге, а если средства хранились на валютном счёте — до 5 миллионов тенге. При условии, что клиент хранил в одном банке деньги на двух и более депозитах, максимальная сумма возмещения остается прежней. Если речь идет о большем капитале, то часть он получит в пределах гарантии, а остальную сумму — по результатам реализации активов банка.

В гарантированном страховании участвует каждая лицензированная банковская организация. На официальном портале организации kdif.kz можно проверить, входит ли выбранный вами банк в систему страхования — это гарантия надежности хранения вложенных средств.

Преимущества и недостатки банковских вкладов

Помещение средств на банковский депозит остается одним из наиболее надежных консервативных инструментов инвестирования. Не нужно совершать никаких дополнительных операций: деньги будут храниться на счёте в течение отведенного срока, и в итоге вкладчик вернет вложенную сумму с начисленными процентами.

У такого вложения капитала есть несколько основных преимуществ:

- Надежность, подтвержденная гарантиями государства. Даже если банк будет признан банкротом, клиент всё равно вернет вложенную сумму.

- Защита от случайных трат. Снимать деньги до окончания срока не допускается, поэтому можно накопить существенную сумму в запланированные сроки.

- Точно известный размер дохода. В отличие от вложения в ПИФы или акции, можно заранее рассчитать, сколько предстоит получить после завершения срока договора.

- Дополнительный доход за счёт капитализации. Прибавление процентов к телу вклада позволяет в итоге наращивать прибыль — особенно это выгодно при долгосрочных вложениях.

Помещение средств на депозит — хорошее решение для тех, кто не готов к активной торговле на фондовой бирже или другим способам инвестирования капитала. В этом случае не требуется высокий уровень финансовой грамотности, а риск потерь сведен к минимуму.

Однако у банковских депозитов есть и несколько существенных минусов:

- Невысокий доход. Процентные ставки остаются небольшими, это снижает прибыльность депозитов по сравнению с другими инструментами.

- Рискованно хранить крупные суммы. Если банк будет признан банкротом, вернуть средства, превышающие установленную сумму государственного возмещения, окажется очень непросто.

- Нет возможности снять средства с процентами до окончания срока действия договора. Если деньги понадобятся срочно, вы потеряете возможную прибыль, даже если до завершения срока осталось всего несколько дней.

Необходимо рассмотреть все плюсы и минусы перед заключением договора. Для увеличения доходности стоит обращать внимание на новые выгодные предложения, которые банк может запустить при нехватке средств. Для вкладчиков это возможность получить более высокую прибыль без каких-либо дополнительных действий, а для организации — привлечение капитала со стороны. Самые выгодные ставки можно найти в небольших, недавно созданных банках, однако и вложение в них будет более рискованным.

Как поместить деньги на депозит в банке?

Определившись с финансовым учреждением и программой хранения средств, обратитесь в отделение банка или воспользуйтесь мобильным приложением. Если в организации есть интернет-банкинг, открыть депозит можно не выходя из дома. Ознакомьтесь с условиями, создайте счёт и перечислите на него нужную сумму с карточки.

Стандартная схема открытия депозита предусматривает следующие шаги:

- Обращение в банк и подача заявления. Клиенту нужно будет заполнить стандартную форму, предусмотренную в данном учреждении.

- Подача документов. Для подтверждения личности клиента потребуется паспорт, некоторые банки могут запросить и другие документы (с точным списком можно ознакомиться на официальном сайте).

- Подписание договора. Перед этим нужно детально изучить все условия и убедиться, что вам понятны все пункты.

- Занесение денег на счёт. С этого момента клиент не имеет права снимать их и совершать с ними какие-либо другие операции.

Если договор предусматривает пополнение, можно вносить дополнительные суммы на счёт, чтобы сохранить их от кражи и в итоге получить дополнительный доход. Умелое управление финансами превращает банковский депозит в эффективный инструмент для получения пассивной прибыли.

Все, что нажито непосильным трудом, может исчезнуть в один миг. Например, у банка отзовут лицензию, а ваша валюта, бережно хранимая на депозите, пропадет. Чтобы этого не произошло, помните о страховании валютного вклада, которое обеспечивает государство.

Можно и не работать: деньги на вкладе приносят пассивный доход, и они застрахованы государством от потери

Какие вклады подлежат страхованию

Закон не запрещает открывать в нашей стране вклады в любой валюте. Это могут быть банковские вклады в долларах, рублях, евро или фунтах стерлингов.

Те, кто пытается просто накопить, открывают счет в рублях — это проще и понятнее всего. Кто пытается не только получить процент с депозита, но и выгоду от растущего курса и медленно прогрессирующей инфляции, выбирает валютные вклады: доллар и евро прибавляют в цене, а разница покрывает и без того небольшое обесценивание.

И рублевые, и валютные вклады подлежат обязательному страхованию на государственном уровне. Соответствующий закон был принят в 2003 году, согласно которому деньги вернут в полном объеме, если организация приостанавливает свою деятельность или у нее отзывают лицензию.

Страховка покрывает не только сам вклад, но и начисленные дивиденды по нему.

Вклады, попадающие под программу страхования:

- валютные и рублевые, открытые до востребования;

- социальные депозиты — прикрепленные к картам выплаты стипендии, пенсии или заработной платы;

- эскроу-счета, заведенные для операций с недвижимостью;

- срочные депозитные счета;

- счета, открытые попечителями на подопечных.

Проценты по депозиту будут начисляться до дня приостановки деятельности банка. Соответственно, страховка покроет весь этот период вплоть до отзыва лицензии.

Перед открытием счета в банке узнайте, состоит ли он в национальной Системе страхования вкладов (ССВ). Это можно узнать на сайте Агентства страхования вкладов (АСВ).

Программа регулируется законом на государственном уровне и защищает все вклады, открытые в российских банках-участниках. АСВ выступает в роли страховой компании, регулярные выплаты в которую совершает финансовая организация, вкладчик не выплачивает страховые взносы.

Если у банка отозвана лицензия, ваш счет автоматически будет заморожен, следовательно, никакие операции с ним невозможны

Совкомбанк предлагает выгодные вклады для пенсионеров! Открыть вклад и управлять им можно прямо из дома, а для пользователей Халвы предусмотрена увеличенная ставка. Заполните заявку прямо сейчас и специалист подскажет, как открыть вклад самому.

Какие вклады не подлежат страхованию

В современной России сокращается количество банков, ведущих финансовую деятельность — ежегодно Центробанк отзывает лицензии по ряду причин. Чаще это кредитные организации, имеющие небольшое количество клиентов.

Вклады, которые не входят в программу страхования:

- размещенные организациями, признанными иностранными агентами;

- те, которыми банк управляет по доверенности;

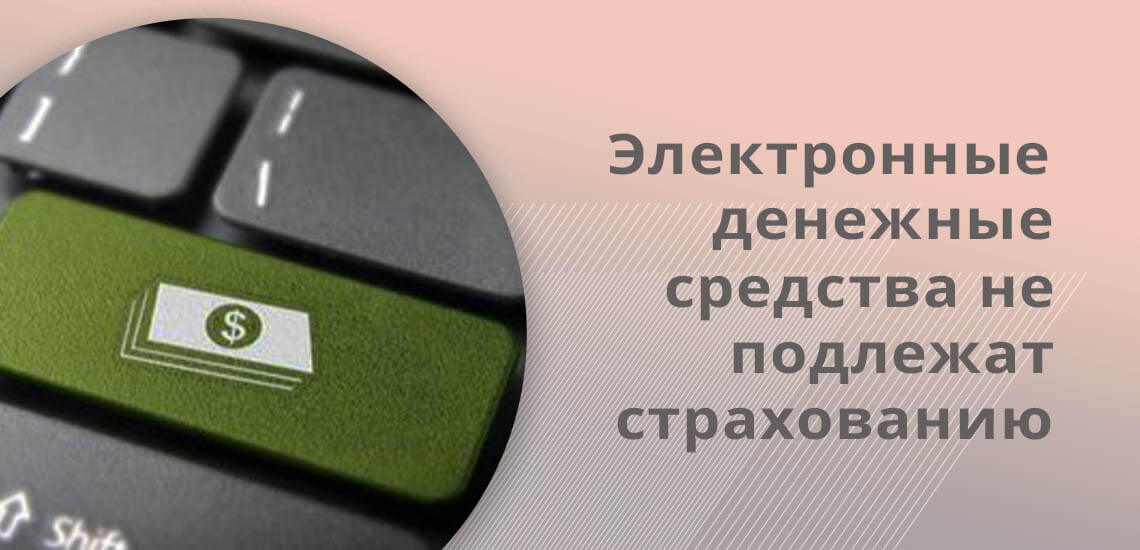

- электронные денежные средства;

- на счетах у адвокатов, юристов и нотариусов, открытых для ведения профессиональной деятельности;

- заведенные в российских банках, но в заграничных филиалах.

Это тоже подробно прописано в №177-ФЗ.

Чем дольше срок депозита, тем больше начисляется процент по вкладу.

- Банку это выгодно тем, что ваши деньги находятся на его счетах в целости и сохранности, поступают в оборот и работают.

- Клиенту это выгодно тем, что долгий срок депозита позволит выиграть на выросшем курсе и защитить сбережения от инфляции.

Выплаты по страхованию вклада можно получить через 14 дней в кассе банка-оператора, взявшего на себя ответственность за компенсации

Суммы компенсаций

Максимально возможное страховое покрытие составляет 1,4 млн рублей.

Важно учитывать некоторые нюансы. Страховка по валютным счетам выплачивается в рублях по курсу на день приостановления обслуживания депозита. Если сумма, хранимая в финансовой организации, превышает 1,4 млн рублей, то АСВ по закону выплатит только максимально возможную, даже если деньги хранились на нескольких отдельных счетах в этой организации.

Но страховые выплаты будут рассчитываться отдельно, если сбережения хранятся в разных банках, у которых отозвали лицензию. Поэтому не стоит хранить крупные суммы в одном месте, лучше разбить их на несколько частей и положить на разные депозиты.

Начиная с прошлого года, в России введена система повышенной страховой компенсации. Максимальные выплаты по ней могут составлять 20 млн рублей. Это касается счетов, на которых размещены крупные суммы в силу обстоятельств, продиктованных жизнью, эскроу-счетов (открываются для проведения сделок купли-продажи недвижимости или участия в долевом строительстве) и обособленных вкладов.

Необходимо соблюсти ряд предписаний, чтобы участвовать в этой страховой программе.

Вклады в валюте

Валютные счета попадают под ССВ, если открыты в России, и выплаты в таком случае происходят в рублях по курсу дня, когда у организации отозвали лицензию. Деньги автоматически становятся застрахованными, когда банк вносят в реестр АСВ.

Информацию об этом нужно уточнить в кредитной организации, но лучше проверить на сайте Агентства.

Любые вклады, открытые на территории РФ в банках-участниках ССВ, автоматически застрахованы. Это гарантирует сохранность сбережений, в том числе и отложенных на безмятежную старость

Как получить страховую выплату

После того, как Центробанк отзывает лицензию у банка и приостанавливает его деятельность, посредством конкурса определяется банк-оператор, который будет производить страховые выплаты.

За день до этого информация появляется в СМИ и на сайте Агентства. Через две недели нужно прийти в назначенный банк с паспортом и написать заявление на получение страховки. Выплаты осуществляются наличным или безналичным расчетом в течение двух лет.

Совет от банка

Всегда проверяйте информацию о финансовой организации, которой собираетесь доверить свои деньги. Вас обязательно должны насторожить большие проценты по вкладам — скорее всего, это предложение от финансовой пирамиды, которая в любом случае рухнет, оставив тысячи людей без сбережений.

Один из последних случаев произошел в 2021 году в Казани, когда рухнула пирамида Финико, вклады в которой не были застрахованы. В результате были обмануты сотни тысяч вкладчиков по всему миру.

Информацию о вступлении финансовой организации в ССВ можно найти на сайте Агентства страхования вкладов.

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- Высшее образование.

- Работал в банках 3 года.

- Журналист на ТВ.

- Финансовый аналитик. . .

Застрахованная сумма вклада определяется в соответствии с ФЗ-№177. Закон был принят в конце декабря 2003 года и именно тогда все банковские вклады физических лиц в России стали застрахованы, однако до сих пор об этом знают далеко не все вкладчики.

В то же время, если банк лишается лицензии, вернуть деньги можно не по всем вкладам. Более того, существуют максимальные значения выплат в соответствии с видом банковского счета. Обо всем этом подробно расскажет Brobank.

Какие вклады застрахованы государством

Прежде чем требовать от руководства банковского учреждения возврата денежных средств, необходимо разобраться, какие вклады застрахованы. В список входят следующие виды счетов:

- все срочные вклады или суммы до востребования – здесь говорится как о средствах в российской валюте, так и иностранной;

- любые счета, которые использовались на момент наступления страхового случая, для расчетов по банковским картам или получения социальных выплат;

- счета индивидуальных предпринимателей – здесь действует условие наступления страхового случая только после января 2014 года;

- вклады или счета опекунов, попечителей.

В случае банкротства банка или отзыва у него лицензии, обращаться за своими деньгами можно всем гражданам без исключения, если они потеряли деньги, лежащие на представленных видах счета.

Большинство вкладчиков считают, что не могут вернуть денежные средства, поскольку ранее не застраховали вклад. В данном случае речь идет именно о государственном страховании, что происходит без предварительных действий со стороны вкладчика. Если счет был заранее застрахован, при возникновении страхового случая вкладчику необходимо обращаться в страховую компанию.

Вклады, не подлежащие страхованию

Не все вклады застрахованы государством. Имеется целый ряд счетов, которые не подлежат возврату в случае банкротства или отзыва лицензии. Здесь государство выделяет следующие разновидности:

- средства, размещенные на банковских счетах адвокатов, нотариусов или других лиц, которые были открыты для осуществления своей деятельности;

- размещенные физическими лицами на предъявителя – даже при условии наличия сберегательной книжки;

- денежные средства, переданные физическими лицами банкам в доверительное управление;

- деньги, которые размещены в филиалах банка, размещенных за пределами России;

- любые электронные денежные средства;

Застрахованы ли вклады в валюте или рублях, вернуть их не представляется возможным, если они лежат на счетах такого типа. Исключение – если вклад был самостоятельно застрахован вкладчиком в одной из страховых компаний. В этом случае все условия возмещения сгоревшей суммы регулируются взаимоотношениями со страховой компанией. Однако это отдельная платная услуга, не имеющая отношения к государственному страхованию вкладов.

Как проверить застрахован ли вклад

Страхование вклада Сбербанка или других кредитных учреждений можно проверить самостоятельно, обратившись к сотрудникам и запросив у них полное наименование своего счета. Также следует учесть тот факт, что некоторые банки сегодня открывает двойную бухгалтерию, в результате чего становится непонятным – какая сумма вклада, застрахованная государством, а какая нет. Это связано с постоянным движением денежных средств, и рассмотреть ситуацию следует детально.

Поэтому, чтобы быть в курсе баланса своего счета, необходимо производить следующие действия:

- хранить заключенный договор с банком, а также все квитанции по факту списания денежных средств и внесения новых сумм;

- проверять с определенной периодичностью движение денежных средств с помощью официального сайта банка;

- регулярно брать официальные выписки из банка по состоянию своего счета.

Здесь неважен вопрос, в каких банках вклады застрахованы государством – вышеприведенный законодательный акт действует во всех коммерческих учреждениях. Поэтому делать запросы можно и нужно, чтобы быть уверенным в своем счете и сумме. Если сотрудники банка отказывают в предоставлении выписки, рекомендуется обратиться в Центральный банк с просьбой произвести проверку деятельности финансово-кредитной организации.

Какая сумма вклада застрахована

Сегодня вклады физических лиц застрахованы на сумму до 1 400 000 тысяч рублей. До 2014 года вклады были застрахованы на сумму 700 тысяч рублей, а когда система государственного страхования только зарождалась – и вовсе всего на 100 000 рублей.

Стоит отметить, что страховая сумма рассчитывается на день наступления страхового случая (то есть на день отзыва лицензии или банкротства кредитного учреждения). Вы получите ровно ту сумму, которая была установлена федеральным законом на дель наступления страхового события.

Главное помнить – все вклады физических лиц вне зависимости от банка застрахованы государством. Каждому вкладчику важно доказывать свою правоту и требовать деньги вне зависимости от ситуации.

Читайте также:

- Можно ли уволить по соглашению сторон при ликвидации

- Теория раскольникова о тварях дрожащих и право имеющих в какой главе

- Если есть наследники первой очереди что достается второй

- Как уведомляют о возбуждении уголовного дела подозреваемого

- Является ли оплата путевок на санаторно курортное лечение одним из видов соц страхования