Как заработать на увольнении

Обновлено: 28.05.2024

При увольнении по причинам, не зависящим от работника, трудовым законодательством предусмотрена компенсационная выплата – выходное пособие. В каких случаях оно выплачивается? В каком размере? Как рассчитывается? Выплачивается ли пособие работникам-совместителям? Ответы на эти вопросы – в нашей статье.

Кому выплачивается выходное пособие?

выходное пособие при увольнении можно определить как единовременную денежную сумму, выплачиваемую работнику при увольнении, которое не связано с желанием работника или происходит не по его вине. В соответствии со ст. 178 ТК РФ выходное пособие при увольнении выплачивается по следующим основаниям:

ликвидация организации (п. 1 ч. 1 ст. 81 ТК РФ);

сокращение численности (штата) работников организации (п. 2 ч. 1 ст. 81);

отказ работника от перевода на другую работу, необходимого ему в соответствии с медицинским заключением, либо отсутствие у работодателя соответствующей работы (п. 8 ч. 1 ст. 77 ТК РФ);

призыв работника на военную службу или направление его на заменяющую ее альтернативную гражданскую службу (п. 1 ч. 1 ст. 83 ТК РФ);

восстановление на работе лица, ранее выполнявшего эту работу (п. 2 ч. 1 ст. 83);

отказ работника от перевода на работу в другую местность вместе с работодателем (п. 9 ч. 1 ст. 77 ТК РФ);

признание работника полностью неспособным к трудовой деятельности в соответствии с медицинским заключением (п. 5 ч. 1 ст. 83 ТК РФ);

отказ работника от продолжения работы в связи с изменением определенных сторонами условий трудового договора (п. 7 ч. 1 ст. 77 ТК РФ).

Кроме указанных в ст. 178 ТК РФ случаев увольнения, выходное пособие выплачивается при расторжении трудового договора вследствие нарушения установленных ТК РФ или иным федеральным законом обязательных правил заключения трудового договора, если это нарушение исключает возможность продолжения работы (п. 11 ч. 1 ст. 77 ТК РФ). Причем пособие выплачивается, только если такие нарушения были допущены по вине работодателя. Если же нарушение имело место по вине работника, выходное пособие ему не выплачивается.

Выходным пособием также можно назвать компенсацию, выплачиваемую при расторжении трудового договора с руководителем организации, его заместителем или главным бухгалтером в связи со сменой собственника имущества в соответствии со ст. 181 ТК РФ. Размер компенсации должен быть не ниже трех средних месячных заработков.

Кроме этого, если расторгается трудовой договор с руководителем организации в связи с принятием уполномоченным органом юридического лица, либо собственником имущества организации, либо уполномоченным собственником лицом (органом) решения о прекращении действия трудового договора и при отсутствии вины руководителя, ему выплачивается компенсация в размере, определяемом трудовым договором, но не менее трехкратного среднего месячного заработка (ст. 279 ТК РФ).

Трудовым или коллективным договором могут предусматриваться иные случаи выплаты выходных пособий.

Выплата выходных пособий предусмотрена и другими федеральными законами, например:

Категории работников

Размер пособия

Нормативный акт

Ушедшие или удаленные в отставку судьи

Ежемесячное денежное вознаграждение по последней должности за каждый полный год работы судьей, но не менее шестикратного размера

Жены военнослужащих, проходящих военную службу по контракту, при увольнении в связи с перемещением (переводом, прикомандированием) военнослужащих к новому месту военной службы в другую местность

Приказ Министра обороны РФ от 11.07.2002 № 265

Прокуроры, научные и педагогические работники при увольнении на пенсию, в отставку, по состоянию здоровья или инвалидности и др.

От 5 до 15 месячных окладов

Полагается ли выходное пособие работникам-совместителям?

Гарантии и компенсации, предусмотренные трудовым законодательством и иными актами, содержащими нормы трудового права, коллективными договорами, соглашениями, локальными нормативными актами, предоставляются лицам, работающим по совместительству, в полном объеме, за исключением лиц, совмещающих работу с обучением, а также лиц, работающих в районах Крайнего Севера и приравненных к ним местностях (ст. 287 ТК РФ).

Таким образом, нормы ТК РФ, устанавливающие выплата выходного пособия, распространяются и на совместителей.

А вот что касается сохранения среднего месячного заработка на период трудоустройства не свыше двух месяцев со дня увольнения по сокращению штата, поскольку работник уже трудоустроен по основному месту работы, средний месячный заработок, в отличие от выходного пособия, за ним не сохраняется.

Кому выходное пособие не выплачивается?

Трудовым кодексом прямо установлены случаи, когда выходное пособие не выплачивается. Так, оно не выплачивается работникам:

уволенным в связи с неудовлетворительным результатом испытания (ст. 71);

уволенным по основаниям, которые относятся к дисциплинарным взысканиям (ч. 3 ст. 192), или по другим основаниям, установленным Трудовым кодексом или иными федеральными законами, связанным с совершением работниками виновных действий (бездействием) (ст. 181.1);

заключившим трудовой договор на срок до двух месяцев (если иное не установлено федеральными законами, коллективным или трудовым договором) (ст. 292).

Размер выходных пособий и порядок выплаты.

Статьей 178 ТК РФ предусмотрено два размера выходных пособий:

Средний месячный заработок – выплачивается в случае ликвидации организации и сокращения численности или штата работников.

Двухнедельный средний заработок – выплачивается в остальных случаях, в том числе при расторжении трудового договора:

с лицом, занятым на сезонных работах, в связи с ликвидацией организации, сокращением численности или штата работников организации (ст. 296 ТК РФ);

с иностранным работником или лицом без гражданства в связи с приостановлением действия или аннулированием разрешения на привлечение и использование иностранных работников, на основании которого такому работнику было выдано разрешение на работу (ст. 327.7 ТК РФ).

Еще отметим пособие в размере трехмесячного среднего заработка, выплачиваемое руководителю организации, его заместителю или главному бухгалтеру в связи со сменой собственника имущества, руководителю, уволенному по решению собственника организации.

При этом трудовым или коллективным договором могут предусматриваться повышенные размеры выходных пособий, за исключением случаев, указанных в ст. 349.3 ТК РФ. В частности, действие этой статьи распространяется на следующие категории работников:

руководители, их заместители, главные бухгалтеры и заключившие трудовые договоры члены коллегиальных исполнительных органов государственных корпораций, государственных компаний, а также хозяйственных обществ, более 50 % акций (долей) в уставном капитале которых находится в государственной или муниципальной собственности;

руководители, их заместители, главные бухгалтеры государственных внебюджетных фондов Российской Федерации, территориальных фондов ОМС, государственных или муниципальных учреждений, государственных или муниципальных унитарных предприятий.

Размер компенсации указанным работникам составляет трехкратный средний месячный заработок. Выплата им других пособий или компенсаций при увольнении по соглашению сторон (ст. 78 ТК РФ) не может быть предусмотрена таким соглашением.

В трехмесячный средний заработок при этом не включаются:

причитающаяся работнику заработная плата;

средний заработок, сохраняемый в случаях направления работника в служебную командировку, на профессиональное обучение или дополнительное профессиональное образование с отрывом от работы, в других случаях, в которых в соответствии с трудовым законодательством и иными актами, содержащими нормы трудового права, за работником сохраняется средний заработок;

возмещение расходов, связанных со служебными командировками, переездом на работу в другую местность;

денежная компенсация за все неиспользованные отпуска;

средний месячный заработок, сохраняемый на период трудоустройства при ликвидации организации или сокращении численности или штата работников.

Выходное пособие выплачивается сотруднику вместе с другими причитающимися компенсациями и суммами, в последний день работы. Если сотрудник в день увольнения не работал, то соответствующие суммы должны быть выплачены не позднее следующего дня после предъявления уволенным требования о расчете (ст. 140 ТК РФ).

Пособие начисляется на основании приказа об увольнении работника. Составлять отдельный приказ о выплате пособия не требуется. Сумма пособия указывается в записке-расчете, оформляемой при увольнении.

Выходное пособие, не превышающее в целом трехкратный размер среднего месячного заработка, не облагается НДФЛ и страховыми взносами (Письмо Минфина РФ от 02.07.2019 № 03-04-06/48330).

Расчет выходного пособия при увольнении по сокращению.

Чтобы рассчитать выходное пособие работника при увольнении по сокращению, сначала нужно определить его средний заработок. Согласно п. 9 Положения о порядке исчисления средней заработной платы, утвержденного Постановлением Правительства РФ от 24.12.2007 № 922 (далее – Положение), средний заработок определяется путем умножения среднего дневного заработка на количество дней (календарных, рабочих) в периоде, подлежащем оплате.

Средний дневной заработок исчисляется путем деления суммы заработной платы, фактически начисленной за отработанные дни в расчетном периоде, включая премии и вознаграждения, на количество фактически отработанных в этот период дней. В расчет не включаются выплаты, названные в п. 3 Положения (например, материальная помощь), а также выплаты за периоды, указанные в п. 5 Положения (больничный, отпуск, простой и др.).

В качестве расчетного периода берут 12 месяцев, предшествующих месяцу увольнения.

Если сотрудник не работал (болел или был в отпуске по уходу за ребенком) весь расчетный период, за этот период берут 12 месяцев, предшествующих последнему месяцу, когда сотрудник выходил на работу (п. 6 Положения, Письмо Минтруда РФ от 25.11.2015 № 14-1/В-972).

Если сотрудник увольняется в последний день месяца, средний заработок считается за 12 последних месяцев, включая месяц увольнения. Например, при увольнении 31 октября расчетный период – с 1 ноября прошлого года по 31 октября текущего (Письмо Роструда от 22.07.2010 № 2184-6-1).

Пособие рассчитывается по формуле:

Средний дневной заработок x Количество рабочих дней в первом месяце после увольнения

Количество рабочих дней определяется по графику работы организации за месяц, который начнется в первый день после увольнения. То есть если работник уволен 23.09.2019, рабочие дни считаются с 24.09.2019 по 23.10.2019.

Включаются ли в расчет среднего заработка нерабочие праздничные дни?

Исходя из п. 9 Положения средний дневной заработок, кроме случаев определения среднего заработка для оплаты отпусков и выплаты компенсаций за неиспользованные отпуска, исчисляется путем деления суммы зарплаты, фактически начисленной за отработанные дни в расчетном периоде, на количество фактически отработанных в этот период дней.

При этом согласно ч. 4 ст. 112 ТК РФ наличие в календарном месяце нерабочих праздничных дней не является основанием для снижения зарплаты работников, получающих оклад (должностной оклад). Исчисление среднего месячного заработка исключительно исходя из рабочих дней может привести к нарушению прав работников, которые, например, увольняются в декабре, по сравнению с работниками, уволенными, например, в августе, так как в январе длительный период нерабочих праздничных дней.

Некоторые суды делают вывод, что если работнику установлен фиксированный размер оплаты труда в виде должностного оклада, за период трудоустройства ему должен быть выплачен средний заработок, исчисленный по правилам ст. 139 ТК РФ и Положения, с учетом продолжительности рабочей недели, установленной работодателем, и с учетом нормы ч. 4 ст. 112 ТК РФ (см. Апелляционное определение Ярославского областного суда от 16.04.2018 по делу № 33-1984/2018).

Поэтому при исчислении выходного пособия и среднего месячного заработка работников, получающих оклад, в периоде, подлежащем оплате, следует учитывать и нерабочие праздничные дни.

с 11 по 15 марта – на больничном;

с 10 июля по 6 августа – в ежегодном отпуске.

Если сотруднику установлен суммированный учет рабочего времени, при расчете среднего заработка для выходного пособия при увольнении по сокращению нужно использовать средний часовой заработок (абз. 1 п. 13 Положения).

Средний часовой заработок = Сумма выплат за расчетный период / Количество отработанных часов в расчетном периоде

Если работнику полагается выходное пособие в размере двухнедельного среднего заработка, средний дневной заработок нужно умножить на количество рабочих дней в первые две недели после увольнения.

Выплаты, которые полагаются работнику при сокращении, можно поделить на две категории:

- стандартные, на которые есть право у работника вне зависимости от основания увольнения;

- дополнительные, которые положены сотрудникам, увольняемым по сокращению. Сюда входит и заработок, сохраняемый на время трудоустройства. Рассмотрим подробнее каждую из категорий.

Стандартные выплаты

Независимо от основания увольнения, работнику положены заработная плата (включая компенсационные и стимулирующие выплаты) и денежная компенсация за неиспользованный отпуск, если остались неотгулянные дни ( ч. 4 ст. 84.1 , ч. 1 ст. 127 , ч. 1 ст. 140 ТК РФ ). Такая компенсация положена работникам за весь период работы. Позиция подтверждена в Письме Минтруда России от 25.01.2021 № 14-2/ООГ-521 .

Компенсация рассчитывается, как и при любом другом основании увольнения, исходя из среднего заработка.

О том, как рассчитать средний заработок, вы можете узнать из СПС КонсультантПлюс: Готовое решение: Как рассчитать средний заработок .

Количество дней рассчитывается исходя из отработанных месяцев работы по формуле: 2,33 дня за каждый месяц ( Письмо Роструда от 31.10.2008 № 5921-ТЗ ).

При увольнении по сокращению есть особенности расчёта количества дней неиспользованного отпуска. Сотрудникам, отработавшим от 5,5 месяца до 1 года, полагается компенсация отпуска за полный рабочий год ( п. 28 Правил об очередных и дополнительных отпусках ).

Однако существует и такая судебная практика, когда с работодателя взыскивали компенсацию за полный год, тогда как стаж сотрудника в конкретной организации составил несколько лет ( Бюллетень судебной практики Московского областного суда за IV квартал 2015 года , Апелляционное определение Иркутского областного суда от 12.11.2014 по делу № 33-9318/2014 ). Исходя из этого, если будет выплачена годовая компенсация, то это не является нарушением законодательства, поскольку положение сотрудника не ухудшилось.

Дополнительные выплаты

Работникам, уволенным по сокращению, полагаются дополнительные выплаты:

- выходное пособие;

- средний заработок на период трудоустройства.

Рассмотрим, как рассчитать такие выплаты и в какие сроки они производятся.

Выходное пособие

Выходное пособие выплачивается в день увольнения. Исключение ‒ сотрудники, принятые по срочному трудовому договору, действие которого не превышает двух месяцев. Однако, если выплаты предусмотрены локально-нормативными актами работодателя, коллективным или трудовым договором ( ч. 4 ст. 84.1 , ч. 1 ст. 140 , ч. 1 ст. 178 , ч. 1 ст. 318 , ч. 3 ст. 292 , ч. 3 ст. 296 ТК РФ ), их нужно произвести.

По существующему правилу выходное пособие, которое положено при сокращении, равняется среднему заработку сотрудника за первый месяц после увольнения. Расчёт суммы зависит от того, на каких условиях работал человек ( ч. 1 ст. 139 , ч. 1 ст. 178 , ч. 1 ст. 318 ТК РФ , п. п. 9 , 13 Постановления Правительства РФ от 24.12.2007 № 922 , Постановление Конституционного Суда РФ от 13.11.2019 № 34-П , Письмо Минтруда России от 11.03.2021 № 14-1/ООГ-2066 ).

Обычный режим работы: средний дневной заработок, умноженный на количество рабочих и нерабочих праздничных дней в первый месяц после увольнения.

Суммированный учёт рабочего времени: средний часовой заработок, умноженный на количество рабочих часов по графику работника в первый месяц после увольнения.

Если сотрудник занят на сезонных работах, то при сокращении ему выплачивается выходное пособие в размере двухнедельного среднего заработка ( ст. 296 ТК РФ ).

Обратите внимание: внутренние документы работодателя, трудовой или коллективный договор могут предусматривать повышенный размер выходного пособия ( ч. 8 ст. 178 ТК РФ ). Если этого нет, то в случае невыплаты может возникнуть трудовой спор.

В вопросе обязательных повышенных выплат есть судебная практика, но она неоднозначна.

Женщина была уволена по сокращению (п. 2 ч. 1 ст. 81). Работодатель произвёл все полагающиеся в этом случае выплаты. Но дополнительным соглашением к трудовому договору был предусмотрен повышенный размер выходного пособия – четыре должностных оклада. Работодатель дополнительную выплату не произвёл, сотрудница подала в суд. Однако решение было вынесено в пользу организации. Всё дело в том, что эта выплата не является обязательной – она никак не закреплена в локальных нормативно-правовых актах. Кроме того, такая компенсация предоставила бы сотруднице, проработавшей короткий срок, существенные преимущества перед другими членами коллектива.

Средний заработок на период трудоустройства

Средний месячный заработок на время трудоустройства выплачивается всем, кроме работников, принятых на срок менее двух месяцев. Это следует из ч. 2 , 3 ст. 178 , ч. 3 ст. 292 , ч. 2 , 3 ст. 318 ТК РФ .

Для тех, кто занят на сезонных работах, предусмотрена выплата – средний размер оплаты за две недели. Она является выходным пособием и выплачивается в последний день работы ( ст. 296 ТК РФ ).

Остальным работникам полагается средний заработок за три месяца. Если сотрудник трудился на Крайнем Севере или в приравненной к нему местности и увольняется с основного места работы, то ему выплачивается средний заработок и сохраняется на шесть месяцев.

При этом средний заработок за первый месяц после сокращения и является выходным пособием, дополнительные компенсации не требуются. Средний заработок за второй, третий и последующие месяцы (актуально только для работников Крайнего Севера) начисляется только в том случае, если человек в этот период не устроился на новую работу.

Второй месяц после сокращения

Средний заработок за второй месяц после сокращения выплачивается в том случае, если работник сам обратился за этой суммой. Он должен подать заявление в письменном виде не позднее 15 дней после того, как прошло два месяца с момента его увольнения ( ст. 178 ТК РФ ).

- паспорт;

- трудовую книжку (в случае её ведения) или сведения о трудовой деятельности.

Расчёт выплаты такой же, как и в случае с выходным пособием: учитываются рабочие и нерабочие праздничные дни за второй месяц после сокращения. Для сотрудников с суммированным учётом рабочего времени ‒ количество рабочих часов по графику во второй месяц после увольнения.

Оплата за полный месяц положена только в том случае, если человек не был трудоустроен весь этот период. Если в течение второго месяца после увольнения он нашёл новую работу, то средний заработок выплачивается только за те дни, когда он не был трудоустроен. Это следует из ч. 2 ст. 178 ТК РФ .

Срок выплаты – 15 календарных дней с момента обращения ( ч. 4 ст. 178 ТК РФ ).

Третий месяц после сокращения

Для того чтобы получить средний заработок за третий месяц после сокращения, помимо паспорта и трудовой книжки (сведений о трудовой деятельности), необходимо предъявить решение органа службы занятости.

Если работодатель не согласен с решением службы занятости, то его можно оспорить в соответствии с ч. 1 ст. 218 КАС РФ .

И здесь есть судебная практика, где решения принимались в пользу работодателя.

Работники организаций Крайнего Севера и приравненных к нему местностей

Особый порядок сохранения среднего заработка на период трудоустройства предусмотрен для работников организаций Крайнего Севера и приравненных к ним местностей.

Для таких работников средний заработок на основании письменного заявления выплачивается не только за второй, но и за третий месяц трудоустройства. Решение службы занятости необходимо для получения среднего заработка за четвёртый, пятый и шестой месяцы ( ч. 3, 4 ст. 318 ТК РФ ).

Совместители

Совместителю при сокращении средний заработок за второй и третий месяцы не выплачивается. Дело в том, что такой сотрудник уже трудоустроен, тогда как для получения выплат необходимо подтвердить отсутствие работы, а у этого человека оно есть ( ч. 2, 3 ст. 178 ТК РФ ).

Однако есть исключение. Если сотрудник, работающий по совместительству, на момент сокращения не имеет основного места работы. В таком случае выплаты, предусмотренные ч. 1 ‒ 3, 5 ст. 178 ТК РФ , производятся по общим правилам. Для того чтобы получить выплаты, человеку нужно подтвердить отсутствие работы в данный момент.

Женщина работала в должности ведущего бухгалтера и по совместительству трудилась бухгалтером по платным услугам. Должность, которую она занимала по совместительству, сократили, с основного места она уволилась по собственному желанию. После увольнения она обратилась к руководству за выплатой среднего месячного заработка на период трудоустройства. Работодатель отказал, сославшись на то, что с основной должности она была уволена по собственному желанию, а совместителям такая выплата не положена. Женщина обратилась в суд, который вынес решение в её пользу. Женщина не имела основного места работы, встала на учёт в центр занятости и представила работодателю все необходимые документы. Отказ в выплате признали неправомерным.

Пенсионеры

Увольнение пенсионеров происходит по общим правилам, однако в вопросах выплат среднемесячного заработка за третий месяц нетрудоустройства судебная практика неоднозначна.

С одной стороны, в ст. 178 ТК РФ указано, что такая выплата производится в исключительных случаях. Но такие сотрудники получают и пенсию, и поэтому нужны весомые обстоятельства, которые можно признать исключительными по смыслу положений ч. 2 ст. 178 ТК РФ . Такой позиции придерживались суды в Апелляционном определении Московского областного суда от 15.08.2016 по делу № 33-22262/2016 и в Апелляционном определении Московского областного суда от 03.10.2016 по делу № 33-27023/2016 .

Но существует и другая судебная практика. Например, Апелляционное определение Московского городского суда от 16.12.2020 по делу № 33-417144/2020, 2-3691/2020 . Сотрудницу пенсионного возраста уволили по сокращению, после этого она обратилась в службу занятости. Подходящих для неё вакансий не оказалось, устроиться на работу не удалось. Поэтому центр занятости выдал женщине решение о сохранении среднего заработка в течение трёх месяцев со дня увольнения. Работодатель не согласился с этим и обратился в суд, но его требования не были удовлетворены. Суд отметил, что положения ч. 2 ст. 178 ТК РФ в равной степени распространяются и на людей, достигших пенсионного возраста, и получающих выплаты, поскольку они наравне с остальными могут обращаться в службу занятости за содействием в трудоустройстве. Аналогичное мнение выражено в Письме Роструда от 28.12.2005 № 2191-6-2 .

Для того чтобы избежать трудовых споров, рекомендуем сохранять за такими работниками средний месячный заработок.

Единовременная компенсация

Руководство компании может заменить выплату среднемесячного заработка за второй и третий месяцы единовременной компенсацией, размер которой не может быть ниже двукратного среднемесячного заработка ( ч. 5, 8 ст. 178 ТК РФ ).

При этом в Трудовом кодексе не определён порядок и сроки выплаты такой компенсации. Работодатель самостоятельно может закрепить эти положения в локально-нормативном акте. Тем не менее есть рекомендация о том, чтобы выплачивать такую компенсацию не позже срока, действующего для выплаты за третий месяц после увольнения ( ч. 3 ‒ 5 ст. 178 ТК РФ ).

При этом единовременная компенсация – это право, а не обязанность работодателя.

Если работник получил эту выплату, то другие ему не положены даже в том случае, если он принесёт работодателю заявление и решение службы занятости. Позиция подтверждена судебной практикой. Например, Апелляционное определение Московского городского суда от 24.03.2015 по делу № 33-6859/2015 .

Сотрудник был уволен по сокращению. В коллективном договоре было прописано, что в этом случае работник получает все предусмотренные локальными нормативными актами вознаграждения в размерах, пропорционально отработанному времени, а также выходное пособие в соответствии со ст. 178 ТК РФ ‒ не менее трёхкратного среднемесячного заработка. Работодатель выплатил все суммы в соответствии с требованиями трудового законодательства. Однако сотрудник запросил выплаты за второй и третий месяцы, но ему было отказано. Причём работодатель в письменном виде объяснил, что все положенные выплаты были произведены при увольнении. Мужчина обратился в суд, но решение было принято не в его сторону. Все выплаты были включены в выходное пособие, их порядок закреплён в коллективном договоре. Кроме того, положения коллективного договора улучшают положения работника по сравнению с действующим законодательством, поскольку гарантировано не менее трёхкратного среднего месячного заработка в день увольнения.

Процедура сокращения работников имеет множество нюансов. Споры могут возникать не только из-за выплат, но из-за самого процесса, например при определении того, какие сотрудники имеют преимущественное право сохранить за собой рабочее место.

Избежать ошибок в кадровых перестановках, а также в приёме и увольнении сотрудников поможет СПС КонсультантПлюс.

Вопрос

Работник был уволен по сокращению. Работодатель произвёл все необходимые выплаты, включая выходное пособие. Но человек обратился в суд и был восстановлен в должности.

Можно ли учесть выплаченное выходное пособие при определении суммы, подлежащей выплате за период вынужденного прогула?

Ответ

Да. Выплаченное выходное пособие засчитывается при взыскании среднего заработка за вынужденный прогул, если увольнение признано незаконным. Это следует из п. 62 Постановления Пленума Верховного Суда РФ от 17.03.2004 № 2.

Обратите внимание, компенсация вынужденного прогула не подлежит уменьшению на суммы заработной платы, полученной у другого работодателя, независимо от того, трудился у него сотрудник на день увольнения или нет, пособия по временной нетрудоспособности, выплаченные истцу в пределах срока оплачиваемого прогула, а также пособия по безработице, которое он получал в период вынужденного прогула.

Полный расчет при увольнении в 2020-2021 году и в дальнейшем должен быть обязательно проведен на дату расторжения трудовых отношений (ст. 140 ТК РФ). Если сотрудник на момент прекращения сотрудничества не был на работе и не мог получить положенное при увольнении по объективным причинам, то долг перед ним должен быть погашен не позднее дня, следующего после даты его письменного обращения за деньгами.

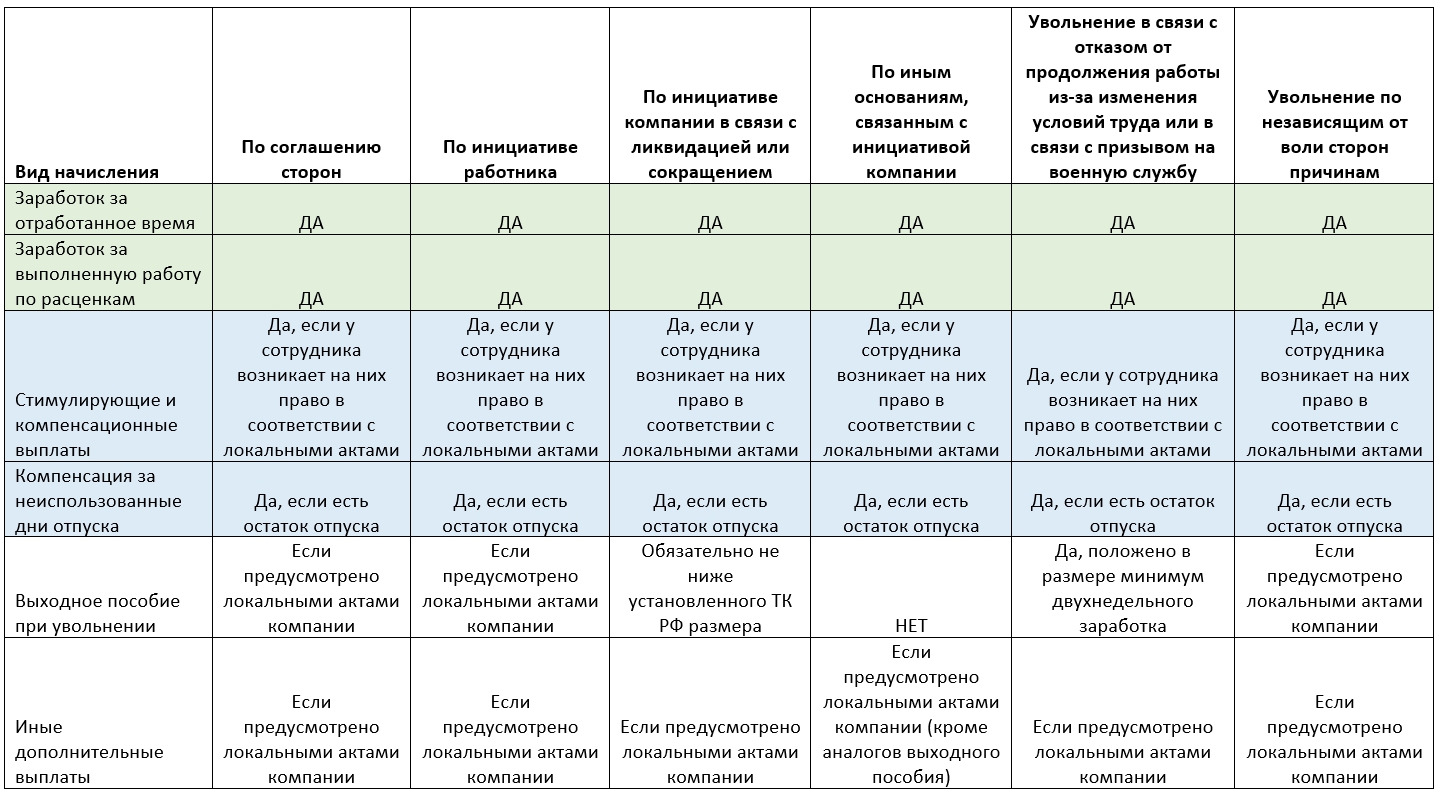

Состав выплат, положенных при увольнении

Суммы, которые должен включать расчет сотрудника при увольнении, можно условно разделить на:

- основные – обязательные к начислению;

- дополнительные – полагающиеся сотруднику в зависимости от основания увольнения и условий локальных актов.

Напомним, что полный расчет при увольнении должен быть обязательно произведен на дату расторжения трудовых отношений (ст. 140 ТК РФ).

К обязательным начислениям относят:

- заработную плату – за отработанное время или выполненную работу, не выплаченную ранее;

- компенсационные и стимулирующие выплаты;

- компенсацию неиспользованных дней отпуска.

Что относится к дополнительным выплатам при увольнении

К дополнительным выплатам можно отнести выходное пособие, которое включают в расчетные при увольнении в следующих случаях (ст. 178 ТК РФ):

- при высвобождении работника в результате ликвидации или сокращения штата – в размере среднемесячного заработка за первый месяц в день увольнения. Также при наличии у сотрудника официального статуса безработного еще одно пособие выплачивают за 2-й месяц, а также по решению центра занятости – за 3-й месяц (при условии, что гражданин не нашел работу);

- единовременное пособие в размере среднего заработка за2 недели:

- если сотрудник отказался от перевода на другую работу по медпоказаниям и был уволен;

- если уход сотрудника обусловлен призывом на военную службу;

- если сотрудник не захотел переводиться на работу в другую местность в связи с переездом работодателя;

- если увольнение обусловлено изменением существенных условий трудового договора;

- в случае восстановления на рабочем месте прежнего работника и расторжения в связи с этим трудового договора.

Также дополнительные начисления, входящие в расчет работника при увольнении, могут быть предусмотрены трудовым договором или локальными актами. Например – выходное пособие в большем, чем предусмотрено ТК РФ размере, дополнительная матпомощь.

Выходное пособие при увольнении или схожие с ним выплаты не могут быть начислены в случае прекращения сотрудничества с трудящимся за его виновные действия (ст. 181.1 ТК РФ).

Как рассчитать положенную зарплату за выполненную работу

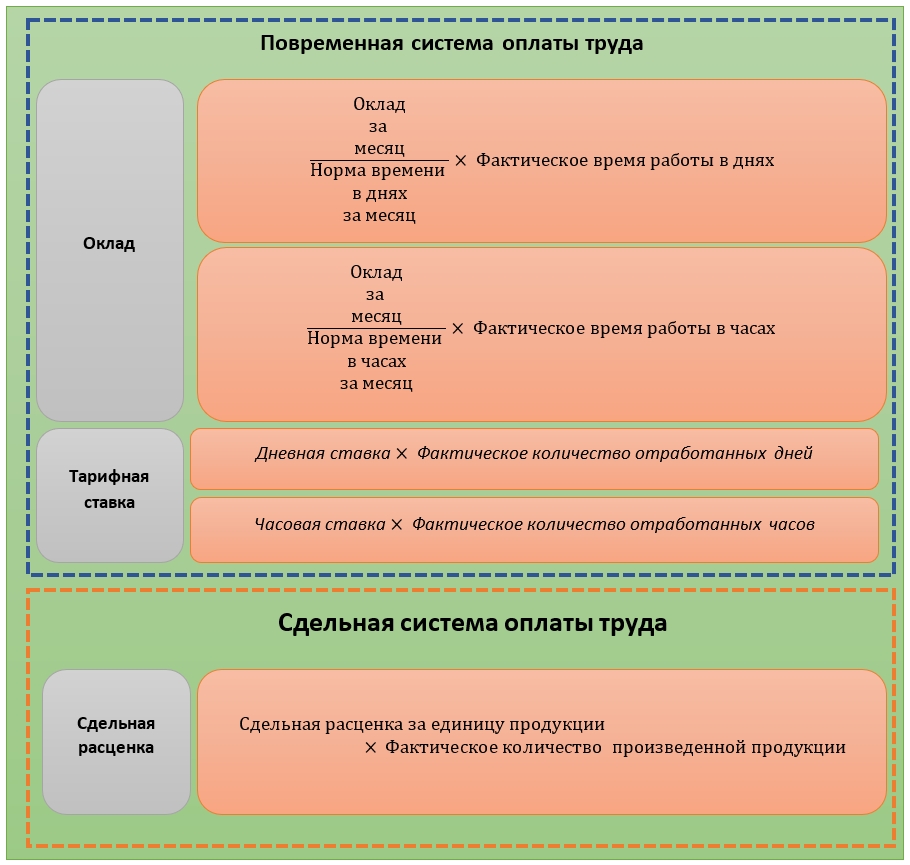

Порядок того, как делать расчет уволенных сотрудников в части причитающихся, но не оплаченных ранее сумм за отработанное время, определяет система оплаты труда в компании.

Наиболее распространенные в настоящее время – повременная и сдельная формы оплаты труда. Их можно применять в виде простых повременных или сдельных либо в варианте повременно-премиальных или сдельно-премиальных систем. Во втором случае, помимо основного заработка, сотруднику выплачивают стимулирующую часть в виде премии.

![]()

Сотруднику установлен оклад 25 000 руб. Он увольняется в августе 2020 года, отработав 15 рабочих дней из 21 дня по графику за весь месяц. Рассчитать сумму, причитающуюся работнику.

Решение:

25 000 × 15 / 21 = 17 857,14 руб.

Сотруднику установлена дневная ставка в размере 1200 руб. в день. В месяце увольнения он отработал 14 дней. Остальной заработок работнику выплачен ранее. Произвести расчет на работе при увольнении трудящегося.

Решение:

1200 × 14 = 16 800 руб.

С начала месяца и до даты увольнения трудящийся изготовил 46 единиц продукции. Для него установлена расценка в сумме 650 руб. за единицу. Сколько нужно выплатить работнику при увольнении.

Решение:

650 × 46 = 29 900 руб.

Возможна ситуация, когда сотрудники по итогам месяца отработают некоторое количество сверхурочных часов. В этом случае, такие часы должны быть оплачены в повышенном размере – в соответствии с требованиями ст. 152 ТК РФ:

- первые 2 часа – в размере 1,5 части оклада/тарифной ставки/сдельной расценки;

- остальные сверхнормативные часы – в размере двойного оклада тарифной ставки, сдельной расценки.

Как рассчитать стимулирующие выплаты при увольнении

Процедура того, как считать расчет при увольнении в части стимулирующих выплат, целиком зависит от внутренних положений компании. Как правило, их применяют в виде премий или надбавок. При этом их начисление – обычно право, а не обязанность работодателя. Только если в локальном акте четко зафиксировано обязательство компании платить премии, она выплачивает их при любых обстоятельствах.

Однако на практике компании связывают возникновение права на получение стимулирующих выплат с выполнением определенных условий. Это могут быть:

- получение компанией прибыли;

- выполнение работником поставленных целей;

- перевыполнение планов;

- отсутствие у дисциплинарных взысканий.

Более того, допустимо указать в локальном акте возможность неначисления стимулирующих выплат в случаях, когда работник не отработал полностью месяц увольнения. Поэтому факт возникновения права на премию тесно связан с содержанием внутренней нормативки работодателя.

Непосредственно порядок и размер выплат увязаны со множеством параметров, закрепленных во внутренних документах компании. Например:

- премия установлена в фиксированной сумме или в виде процента от основного заработка;

- зависит ли стимулирующая выплата от отработанного в периоде для ее расчета времени или нет;

- зависит ли ее структура от выполнения одного либо нескольких целевых показателей.

Сотруднику установлена премия в сумме 5000 руб., которая зависит от проработанного времени. Работник отработал в месяце увольнения 16 дней из 21 дня. Определить сумму премии.

Решение:

5000 × 16 / 21 = 3809,52 руб.

Сотруднику положена месячная премия в размере 30% от оклада. Оклад сотрудника 25 000 руб. В месяце увольнения отработано 15 дней из 20 дней. Рассчитать премию.

Решение:

25 000 × 15 / 20 × 30% = 5625 руб.

Как считать компенсацию за отпуск

Вот общая формула расчета компенсации за неиспользованные дни отпуска:

Среднедневной заработок × Количество дней неиспользованного отпуска

Количество дней неиспользованного отпуска определяют по следующему алгоритму:

![]()

При подсчете отпускного стажа количество дней менее половины месяца не учитывают, а более половины округляют до целого месяца.

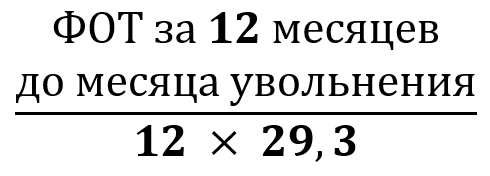

Для расчета среднедневного заработка применяют следующую формулу (постановление Правительства РФ от 24.12.2007 № 922):

![]()

При этом из расчета исключают выплаты, не связанные с оплатой труда – матпомощь, компенсация питания. Кроме того, не учитывают периоды освобождения от работы по уважительным причинам с сохранением рабочего места. И если за это время сохранялся средний заработок, его тоже не принимают к расчету.

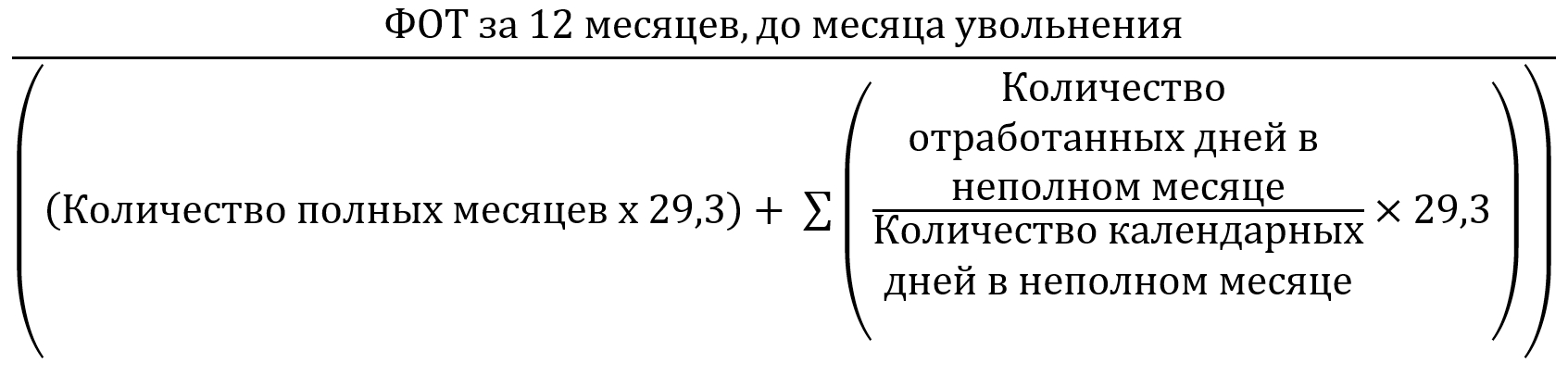

Таким образом, в расчетном периоде могут быть полностью и частично отработанные месяцы. Тогда расчет среднедневного заработка примет вид:

![]()

Если работник увольняется последним днем месяца, этот месяц участвует в расчете среднедневного заработка.

Как считать выходное пособие при увольнении

В общем виде расчет пособия при увольнении делают по формуле:

Среднедневной (среднечасовой) заработок × Количество дней (часов) по плановому рабочему графику оплачиваемого периода

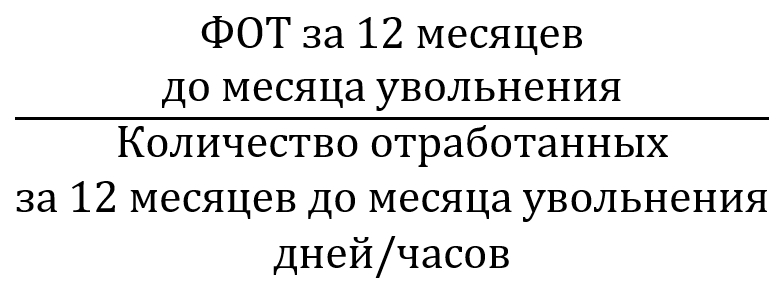

Для расчета среднего заработка так же применяют положения постановления Правительства РФ от 24.12.2007 № 922. При этом используют следующий алгоритм:

![]()

Также делают расчет двухнедельного выходного пособия при увольнении сотрудника, а также пособий за месяц или более длительный временной отрезок.

Сотрудник за 12 месяцев до увольнения заработал 652 000 руб., отработав 235 дней. Ему положено двухнедельное выходное пособие. В следующих за днем увольнения двух неделях – 10 рабочих дней. Как сделать расчет пособия при увольнении трудящегося?

Решение:

652 000 / 235 × 10 = 27 744,68 руб.

С работником трудовой договор может расторгаться по различным основаниям. Соответственно, выплаты при увольнении некоторым образом различаются в конкретных ситуациях. Разберем подробнее, на какие выплаты может рассчитывать работник в том или ином случае.

Выплаты при увольнении по собственному желанию

Работник вправе уволиться по собственному желанию (ст. 80 ТК РФ). Бухгалтер должен выдать окончательный расчет в последний день его работы. В 1С: ЗУП формируется записка-расчет по унифицированной форме Т-61, но также может заполняться документ, самостоятельно разработанный организацией. Он должен содержать обязательные реквизиты для первичного учетного документа и быть закреплен как приложение в учетной политике компании.

Расчет включает две обязательные суммы денежных средств:

- зарплату за неоплаченное время до момента прекращения трудовых отношений;

- компенсацию за неиспользованный отпуск.

Каких-либо других выплат при увольнении по собственному желанию для сотрудника законодательством не предусмотрено. Однако компания может в своей локальной документации предусмотреть некоторые виды оплат или компенсаций при увольнении, в том числе и по данному основанию.

Возможна ситуация, при которой человек увольняется до окончания года, используемого для расчета отпуска, т.е. часть выплаты использована авансом. В такой ситуации начисленные отпускные нужно пересчитать и удержать из окончательного расчета излишне выплаченные денежные средства. Однако их величина не может быть более 20% (ст. 138 ТК РФ). Остальную часть задолженности за неотработанные дни отпуска сотрудник может вернуть в добровольном порядке.

Из окончательного расчета работодатель вправе удержать и иные суммы задолженности, например, неотработанный аванс или некорректные начисления. Но сделать это он может только при согласии увольняемого работника с основанием и размерами удержания (ст. 137 ТК РФ).

Пример расчета окончательной суммы выплат при увольнении по собственному желанию

- сотрудник Иванов В.К. увольняется 13.09.;

- всего неоплаченных дней - 10 дней;

- оклад работника равен 20 000 руб.;

- надбавка за стаж - 30%;

- в регионе действует районный коэффициент - 1,15;

- период для расчета отпускных - с 01.07. по 31.06.;

- за период 2019-2020 г. отпуск не использовался;

- среднедневной заработок - 975,61 руб.;

- сотрудник выплачивает алименты в размере 25%.

Рассчитываем оплату труда:

20 000 / 21 * 10 = 9 523,81 руб. - отработанные дни

9 523,81 * 30% = 2 857,14 руб. - надбавка за стаж

(9 523,81 + 2 857,14) * 1,15 = 14 238,09 руб. - зарплата с учетом РК

Рассчитываем компенсацию за неиспользованный отпуск:

с 01.07. по 13.09. сотруднику положена компенсация за 4,66 дн.

4,66 * 975,61 = 4 546,34 руб.

Рассчитываем итоговую сумму начисленной зарплаты:

14 238,09 + 4 546,34 = 18 784,43 руб.

Удерживаем НДФЛ:

18 784,43 * 13% = 2 442 руб.

Удерживаем алименты:

(18 784,43 - 2 442) * 25% = 4 085,61 руб.

Выплачиваем сотруднику окончательный расчет:

18 784,43 - 2 442 - 4 085,61 = 12 256,82 руб.

Выплаты при увольнении в связи с ликвидацией компании

Работник может быть уволен в связи с ликвидацией компании (ст. 81 ТК РФ). В этом случае работодатель обязан уведомить сотрудника в письменном виде не позднее, чем за 2 месяца до расторжения трудового договора.

При увольнении в связи с ликвидацией компания должна выплатить сотруднику:

- заработную плату за неоплаченное время до момента расторжения трудового договора;

- компенсацию за неиспользованный отпуск;

- выходное пособие в размере среднемесячной зарплаты;

- компенсацию в размере среднемесячного заработка до окончания 2-х месячного срока в том случае, если работник увольняется по личной инициативе до истечения этого срока;

- среднемесячный заработок на период трудоустройства (не более 2-х месяцем с момента увольнения).

Все указанные суммы, за исключением последней, должны выплачиваться работодателем при окончательном расчете в последний день работы сотрудника. Оплата на период трудоустройства выплачивается, только если бывший работник напишет заявление и предоставит соответствующее решение из службы занятости. При этом он должен иметь статус безработного, то есть встать на учет в центре занятости населения в течение 2-х недель с момента увольнения.

Организация может предусмотреть в локальной документации дополнительные компенсационные выплаты и их размеры. Необходимо учесть, что для директоров, их заместителей и главных бухгалтеров государственных или муниципальных учреждений величина таких выплат не может быть больше 3-х кратного среднемесячного заработка.

По некоторым категориям сотрудников существуют особые моменты проведения окончательного расчета при ликвидации компании:

- если трудовой договор заключен на срок до 2-х месяцев, выходное пособие обычно не выплачивается;

- если увольняется сезонный работник, то выходное пособие равно двухнедельному среднему заработку;

- если внешний совместитель трудоустроен на основной работе, ему не полагаются выплаты на период трудоустройства.

Выходное пособие рассчитывается по следующей формуле:

Зарплата за предшествующий год / число отработанных дней в периоде * число оплачиваемых дней

Пример расчета выходного пособия

- сотруднику Иванову В.К. начислена зарплата за предыдущий год - 253 800 руб.;

- всего рабочих дней в периоде - 247 дней;

- количество рабочих дней, приходящихся на период отпуска - 20 дней.

Рассчитываем среднедневной заработок:

247 - 20 = 227 - отработанные дни

253 800 / 227 = 1 118,06 руб. - среднедневной заработок

Рассчитываем пособие за 3 месяца:

1 118,06 * 20 дн. = 22 361,20 руб. - выходное пособие за 1 месяц

1 118,06 * 21 дн. = 23 479,26 руб. - среднемесячный заработок за 2 месяц

1 118,06 * 22 дн. = 25 597,32 руб. - среднемесячный заработок за 3 месяц

Выходное пособие и среднемесячный заработок не облагаются НДФЛ, поскольку они относятся к выплатам компенсационного характера. Однако это правило действует только в том случае, если выплаты не превышают 3-х кратный размер среднемесячной зарплаты (для районов Крайнего Севера 6-ти кратный размер среднемесячного заработка). В противном случае с суммы превышения необходимо удержать и перечислить НДФЛ.

Страховые взносы на выходное пособие и среднемесячный заработок начисляются в том же порядке, что и при расчете НДФЛ, то есть с учетом установленного законодательством лимита.

Важно! Хотя компенсация отпуска при увольнении и называется компенсацией, но с нее нужно удержать НДФЛ, а также начислить страховые взносы.

Выплаты при увольнении по сокращению штата или должности

Если сотрудника увольняют в связи с сокращением штата или его должности, окончательный расчет производится аналогичным образом, как и при ликвидации компании. Необходимо помнить, что работодатель обязан не только уведомить работника о сокращении, но также предоставить ему на выбор подходящие вакансии, имеющиеся в организации.

Кроме того, работодатель должен учесть, что некоторые категории сотрудников не могут быть уволены по сокращению штата, например, беременные сотрудницы, женщины с детьми до 3-х лет, матери-одиночки с детьми до 14 лет, сотрудник в отпуске или на больничном (ст. 81 ТК РФ).

Особые моменты

При увольнении сотрудника необходимо оформить такие документы:

- приказ об увольнении;

- трудовую книжку с записью об увольнении по соответствующему основанию;

- записку-расчет;

- справку 2-НДФЛ за текущий год;

- справку № 182н за текущий и два предшествующих года (для расчета пособий социального характера);

- формы СЗВ-М и СЗВ-СТАЖ о заработке и стаже работы.

Если работодатель не выплатит окончательный расчет сотруднику в день увольнения или на следующий день после предъявления работником требования о такой выплате (при отсутствии сотрудника в последний день на работе), он должен заплатить компенсацию за задержку зарплаты. Она рассчитывается следующим образом:

1/150 ключевой ставки ЦБ * сумма задолженности * кол-во дней просрочки

Пример расчета компенсации

ООО "Статус" задержала Иванову В.К. зарплату в размере 12 256,82 руб. Выплата должна была быть не позднее 13 сентября, но фактически была произведена только 20 сентября, соответственно, задержка составила 7 дней.

За 7 дней просрочки компенсация составит:

1/150 * 7,00% * 12 256,82 руб. * 7 дн. = 40,04 руб.

Заключение

При увольнении сотрудника бухгалтер зачастую сталкивается с различными вопросами по расчету окончательной суммы. Чтобы не сделать ошибки и не допустить судебного разбирательства с работником, используйте программу 1С: ЗУП. Она поможет рассчитать все суммы при окончательном расчете в соответствии с действующим законодательством РФ.

Читайте также: