Как заполнить приложение 3 к разделу 1 в расчете по страховым взносам 2020 за полугодие

Обновлено: 18.05.2024

Отчет РСВ — это расчет по страховым взносам, который работодатели ежеквартально сдают в ФНС. Он объединил данные о начислениях на ОПС, ОМС и ВНиМ. Срок сдачи за 2021 год — до 01.02.2022, так как 30.01.2022 — это воскресенье.

Обратите внимание! ФНС России разработала обновленную форму расчета по страховым взносам (РСВ). Она утверждена приказом ФНС России от 06.10.2021 № ЕД-7-11/875@ и применяется с отчетности за 1-й квартал 2022 года.

Расчет РСВ

Единая форма РСВ за 2021 год утверждена приказом ФНС России от 18.09.2019 № ММВ-7-11/470@ . Из названия формы следует, что такое РСВ в бухгалтерии — это расчет по трем существующим обязательным страховым взносам работодателей, кроме платежей по профзаболеваниям и несчастным случаям на производстве, на:

Если работодатель не платит зарплату, то он все равно сдает расчет.

Сроки сдачи РСВ

В соответствии с нормами пункта 7 статьи 431 Налогового кодекса РФ единый расчет по страховым взносам сдают все работодатели: как юридические лица, так и индивидуальные предприниматели, имеющие наемных работников и осуществляющие выплаты в их пользу. По НК РФ подача РСВ в ИФНС предусмотрена до 30-го числа месяца, следующего за отчетным периодом.

При совпадении с выходным днем переносятся сроки сдачи отчетности. РСВ за 4-й квартал 2021 года сдают до 30.01.2022 (воскресенье). Срок переносится из-за совпадения с выходным днем на 01.02.2022. Если не успеть, то последуют санкции за несвоевременную сдачу. В таблице приведен срок предоставления РСВ за 2021 год по всем отчетным периодам:

| Отчетный период | Срок сдачи |

|---|---|

| За 1-й квартал 2021 года | До 30.04.2021 |

| За 6 месяцев 2021 года | До 30.07.2021 |

| За 9 месяцев 2021 года | До 30.10.2021 |

| За 2021 год | До 30.01.2022 |

Способы доставки отчета в налоговый орган ничем не отличаются от других форм и деклараций:

Отчетность обособленных подразделений

Если у плательщика страховых взносов существуют обособленные подразделения, которые самостоятельно выплачивают зарплату сотрудникам, то за каждое подразделение сдает головная организация или выбранное ОП, о котором необходимо проинформировать налоговую инспекцию.

Головная организация обязана заблаговременно известить налоговую службу о полномочиях своих обособленных подразделений по начислению и выплате вознаграждений работникам в течение месяца, как это предусмотрено статьей 23 НК РФ . Для этого используется заявление, форма которого утверждена приказом ФНС России № ММВ-7-14/4@ от 10.01.2017 . Отдельно не урегулировано заполнение отчета РСВ для филиалов — действует обычная инструкция.

Головная организация не включает в расчет сведения о выплатах сотрудникам и взносах, начисленных ее подразделениями. Сведения о среднесписочной численности работников предоставляют в составе расчета по месту нахождения организации.

Чтобы заполнить отчет без ошибок, используйте бесплатно инструкции и образцы от экспертов КонсультантПлюс.

Бланк РСВ

За 4-й квартал 2021 года отчитываемся на действующем бланке ЕРСВ из приказа ФНС № ММВ-7-11/470@ (в ред. от 15.10.2020). А с отчетности за 1-й квартал 2022 года подаем обновленную форму расчета по страховым взносам из приказа ФНС № ЕД-7-11/875@ от 06.10.2021.

Посмотрим, из чего состоит форма расчета по страховым взносам за 4-й квартал 2021 года, дополненная сведениями о численности работников. Форма насчитывает 11 листов (вместе с приложениями) и состоит из:

Какой из разделов необходимо заполнить и в каком объеме, зависит от статуса страхователя и вида деятельности, которую он осуществляет. В таблице приведены категории работодателей и подразделы расчета, которые они должны заполнять.

Что заполнить в расчете

Все страхователи — плательщики страховых взносов (юрлица и ИП, кроме глав крестьянских хозяйств)

- титульный лист;

- раздел 1;

- подразделы 1.1 и 1.2 приложения № 1 к разделу 1;

- приложение № 2 к разделу 1;

- раздел 3

Кроме того, должны заполнить:

Дополнительно к вышеперечисленному:

Страхователи, которые вправе применять пониженные или дополнительные тарифы социальных платежей

- подразделы 1.3.1, 1.3.2, 1.3.3, 1.4, приложение № 1 к разделу 1;

- приложение № 2 к разделу 1;

- приложения № 5–10 к разделу 1;

- раздел 3

Страхователи, у которых в отчетном периоде были расходы, связанные с выплатой физлицам обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством

- приложение № 3 к разделу 1;

- приложение № 4 к разделу 1

Правила заполнения отчета РСВ

В приложении № 2 к приказу , которым утвержден расчет, приведена инструкция, как заполнить РСВ страхователю:

- страницы необходимо пронумеровать сквозным способом;

- при заполнении документа на компьютере для его дальнейшей распечатки необходимо применять исключительно шрифт Courier New размером 16–18;

- округлять стоимостные показатели в отчете не нужно, указывая рубли и копейки.

Если показатель в поле отсутствует, то поставьте прочерки, при отсутствии стоимостного показателя проставляются нули. Категорически запрещены любые исправления, скрепление листов степлером и двусторонняя печать документа.

Как заполнить ЕРСВ: пошаговая инструкция

Бланк достаточно объемный, поэтому рассмотрим, как заполнить расчет по страховым взносам по шагам. Обратите внимание, что порядок заполнения в 2021 году изменился. Это связано с переходом на прямые выплаты по больничным из ФСС. Теперь работодатели-страхователи в приложении 2 к разделу 1 указывают сумму страховых взносов ВНиМ с учетом:

Шаг 1. Титульный лист

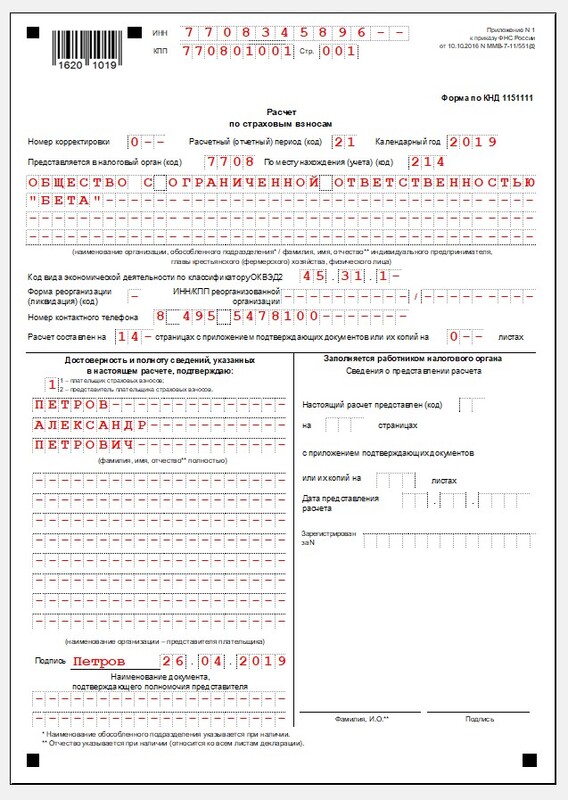

Здесь необходимо указать ИНН, КПП и полное наименование организации — плательщика страховых взносов или ФИО ИП. Без ошибок заполняем код расчетного периода. В отчетности за 2021 год указываем код 34. Приведенный образец заполнения расчета по страховым взносам за 4 квартал 2021 года показывает, что в титульном листе следует написать отчетный год и код налогового органа, куда направлен отчет.

Далее указываем номер телефона, ОКВЭД2 и общее количество страниц расчета.

Кроме того, необходимо отметить, кто направляет отчет: сам плательщик страховых взносов или его представитель. Плательщику соответствует код 1, а представителю — 2. В конце листа необходимо поставить дату, а уполномоченное лицо должно заверить внесенные сведения своей подписью.

Шаг 2. Раздел 1

Содержит сводные данные по обязательствам плательщика, поэтому в нем обязательно указывают корректный код КБК по каждому виду платежей. Начисленные суммы приводятся помесячно, отдельно — по пенсионному, социальному и медицинскому страхованию.

Если в отчетном периоде было дополнительное страхование, то это тоже указывают отдельно. Весь раздел 1 не помещается на одной странице, поэтому продолжить заполнение необходимо на следующей.

Внизу каждой страницы необходимо ставить подпись и дату заполнения.

Указываем отдельно исчисленные страховые платежи по пенсионному и медицинскому страхованию и количество застрахованных лиц в каждом месяце в бланке РСВ на последнюю отчетную дату месяца.

Для заполнения кода тарифа плательщика выбирают один из показателей:

- 01 — для плательщиков, которые применяют основной тариф страхвзносов;

- 06 — плательщики, которые осуществляют деятельность в области информационных технологий;

- 10 — плательщики из числа НКО на УСН и пр.

В разделе приводятся данные об исчисленных за отчетный период суммах. Указывают количество застрахованных лиц и сумму выплаченных вознаграждений. С 2021 года пособия по беременности и родам платит напрямую ФСС, поэтому в ЕРСВ их не указывают. Организации-страхователи самостоятельно выплачивают только пособия на погребение.

На следующей странице указываются суммы исчисленных платежей и суммы, израсходованные на выплату страхового обеспечения. Отдельно пишем сумму взносов, возмещенную ФСС. В 2021 году это неактуально, часть остается незаполненной.

Далее указываем сумму к уплате.

Здесь необходимо заполнить данные каждого работника либо лица, в пользу которого было выплачено в отчетном периоде вознаграждение. На каждое лицо заполняется отдельный лист. В нем указывается код отчетного периода, дата заполнения, ИНН, порядковый номер по разделу.

После этого в РСВ необходимо вписать Ф.И.О., ИНН, СНИЛС, пол и дату рождения каждого лица.

Также обязательны сведения о документе, удостоверяющем личность, и признак застрахованности по каждому из видов страхования. Затем идут сведения о сумме выплат и исчисленных взносах.

Мы выяснили, что бесплатно заполнить онлайн-расчет по страховым взносам доступно в личном кабинете налогоплательщика на сайте ФНС России. Но для этого требуется квалифицированная электронная подпись.

Ошибки и штрафы за несдачу РСВ

Поскольку отчетным периодом по страховым взносам является квартал, а расчетным — год, то за несвоевременно сданные сведения по страховым перечислениям налоговики будут наказывать в зависимости от того, какой расчет сдан не вовремя. За просрочку придется заплатить 5 % от суммы страховых платежей, которые были указаны в документе за каждый полный или неполный месяц опоздания. Максимальная сумма санкций в этом случае, как определено статьей 119 НК РФ , — не более 30 % от суммы взносов, подлежащих уплате, но и не менее 1000 рублей. Это значит, что при отсутствии обязательств в расчете все равно назначат штраф в 1000.

Кроме того, статьей 76 НК РФ налоговой службе дана возможность блокировать операции по расчетному счету налогоплательщиков, которые не сдают отчеты в срок.

Особенности уточненного расчета РСВ

Ошибки в форме традиционно приведут к необходимости сдавать уточненный расчет. Регулирует этот момент статья 81 НК РФ . Листы, в которых указаны правильные сведения, в уточненке подаются без изменений. Особое внимание следует обратить на раздел 3, он подается в корректирующей форме по каждому застрахованному лицу, даже если первоначальные сведения заполнили правильно. То есть в составе корректировки отправляют и исправления, и верные первоначальные сведения.

В некоторых случаях ошибки, допущенные страхователем, приводят к тому, что отчетность признана неподанной. Это произойдет, если за отчетный период совокупная сумма страховых взносов не совпадет с суммой по каждому застрахованному лицу. При выявлении такого расхождения территориальный орган ФНС обязан уведомить страхователя о том, что его отчет не принят, не позднее дня, следующего за днем направления документа в налоговую. С этого момента страхователь получает 5 рабочих дней для исправления своего расчета. Если он уложится в этот срок, то датой признают первоначальную дату предоставления расчета.

Готовим отчет РСВ в бухгалтерских программах

РСВ включен во все программы и сервисы ведения бухгалтерского и налогового учета: Контур. Бухгалтерия, 1С и другие.

- Отчетность 4-ФСС за IV квартал 2021 года до 20.01.2022

- Отчет в СЗВ-ТД за август 2021 года до 15.09.2021

- Отчет РСВ за III квартал 2021 года до 30.10.2021

- Когда и как сдавать расчет по страховым взносам

- Расчет по страховым взносам 2019 года – инструкция по заполнению

- Титульный лист

- Раздел 1

- Приложение 1 к разделу 1

- Приложение 2 к разделу 1

- Приложение 3 к разделу 1

- Раздел 3

Когда и как сдавать расчет по страховым взносам

В 2019 году за плательщиками страховых взносов, у которых среднесписочная численность сотрудников (застрахованных лиц) за предыдущий отчетный (расчетный) период не превысила 25 человек, ФНС сохранила право сдавать отчет в бумажном варианте. Все остальные организации и ИП обязаны представлять электронную версию расчета по страховым взносам через телекоммуникационные каналы связи.

Начиная с отчетности за 2020 год, подавать РСВ на бумаге смогут только те, у кого отчетном или налоговом периоде не более 10 работников (п. 10 ст. 431 НК РФ).

Срок сдачи – 30 дней по окончании отчетного периода, то есть отчет за квартал нужно передать в налоговую не позднее 30 числа следующего месяца. Если последний день сдачи приходится на выходной, крайний срок переносится на следующий рабочий день.

Расчет по страховым взносам 2019 года – инструкция по заполнению

ФНС в письме № БС-4-11/6940@ от 12 апреля 2017 г. перечислила разделы отчета, обязательные для заполнения:

- титульный лист;

- раздел 1 – сводные данные по взносам;

- подразделы 1.1 и 1.2 приложения 1 к разделу 1 – расчет сумм всех взносов;

- приложение 2 к разделу 1 – расчет взносов по соцстраху на случай временной нетрудоспособности и в связи с материнством;

- раздел 3 – индивидуальные сведения по сотрудникам.

Их сдают, даже когда организация или ИП не вели деятельность и не делали никаких начислений работникам в отчетном периоде. Если показатели отсутствуют, то в ячейках, где должны быть суммы или количество, проставляют нули, а в остальных – прочерки.

Другие подразделы и приложения отчета нужно сдавать в случае, если есть данные для внесения.

Все заполненные листы нумеруют сквозным методом, суммы произведенных выплат и начисленных взносов указывают без округления, в рублях и копейках.

Порядок заполнения регламентирует Приказ ФНС № ММВ-7-11/551 от 10 октября 2016 года. Этим же документом закреплена форма отчета, действующая в 2019 году.

Начиная с отчетности за 1 квартал 2020 года Расчет по страховым взносам нужно сдавать по новой форме, так как вступает в силу Приказ ФНС от 18.09.2019 № ММВ-7-11/470@.

Титульный лист

ИНН организации (так как он десятизначный, в двух последних ячейках ставят прочерки) или предпринимателя (12 знаков) и КПП – только для юрлиц.

Номер корректировки

Как и в стандартном для налоговых деклараций формате, в Расчете много информации представлено в виде кодов. Они приведены в приложениях к Порядку заполнения.

Расчетный (отчетный) период Код Код В общем случае При реорганизации (ликвидации) организации 1 квартал 21 51 полугодие 31 52 9 месяцев 33 53 год 34 90 Представляется в налоговый орган – код ИФНС, в которую вы должны сдавать отчет. Уточнить его можно на сайте налоговой.

Далее организации вписывают свое полное наименование (как в учредительных документах), а предприниматели – фамилию, имя и отчество без сокращений (как в паспорте).

Затем надо указать код вида экономической деятельности по классификатору ОКВЭД 2, утвержденному Приказом Росстандарта от 31.01.2014 № 14-ст.

Если организацию не реорганизовывают и не ликвидируют, в следующих двух полях ставят прочерки.

Указывают количество листов, на которых составлен сам отчет, и, если есть, количество приложений в виде подтверждающих документов. Например, когда отчет сдает представитель плательщика, он приложит копию доверенности, подтверждающую его полномочия.

Предприниматель должен поставить только подпись и дату, а организациям нужно еще заполнить ФИО руководителя (полностью).

Когда расчет подписывает представитель плательщика страховых взносов, есть два варианта:

- если это физлицо, указывают его ФИО;

- если юридическое лицо, то заполняют ФИО его руководителя и наименование организации, представляющей интересы компании или ИП.

Последний блок титульного листа – это наименование и реквизиты документа, подтверждающего полномочия представителя (доверенность).

![Титульный лист]()

Титульный лист

Сведения о физическом лице, не являющемся индивидуальным предпринимателем

Начиная с отчета за 1 квартал 2020 года, эта страница исключена.

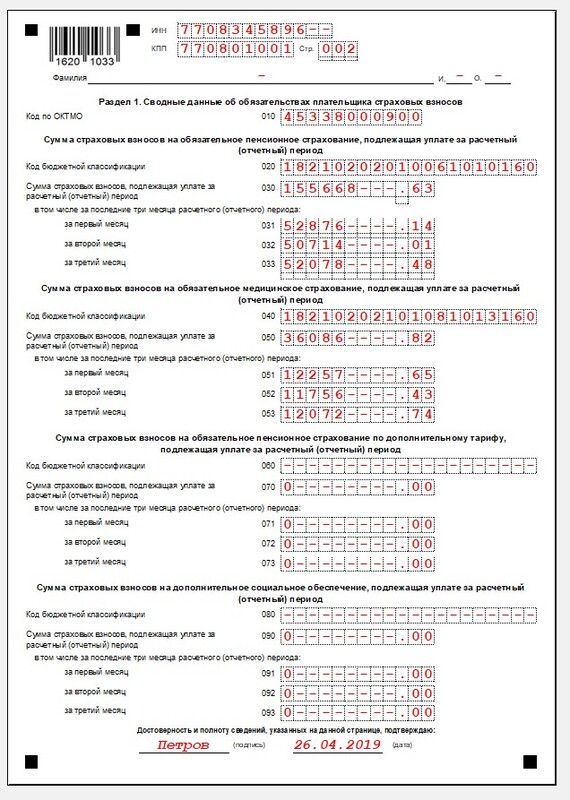

Раздел 1

В первом разделе отражают суммарные данные по каждому из фондов – социальному, пенсионному, медицинскому, – с указанием кодов бюджетной классификации.

Строки 020, 040, 060, 080 и 100 – коды бюджетной классификации, на которые перечисляют страховые взносы на:

- обязательное пенсионное страхование (ОПС);

- обязательное медстрахование (ОМС);

- ОПС по доптарифам;

- дополнительное соцобеспечение;

- обязательное соцстрахование на случай временной нетрудоспособности и в связи с материнством (ОСС ВНиМ).

По каждому из пяти видов страхового обеспечения заполняют итоговые суммы, подлежащие уплате, с начала года (строки 030, 050, 070, 090 и 110) с разбивкой по месяцам последнего квартала. Так, при формировании расчета за 9 месяцев надо указать величину начисленных взносов с января по сентябрь текущего года и суммы за июль, август и сентябрь.

А вот следующий блок этого раздела заполняют только в случае превышения социальных расходов над рассчитанными страховыми взносами.

Строка 120 – сумма превышения расходов на выплату пособий над суммой взносов на ВНиМ (нарастающим итогом с начала года).

Строки 121 – 123 суммы превышения конкретно за последние три месяца.

При этом не могут быть одновременно заполнены строки:

- 110 и 120;

- 111 и 121;

- 112 и 122;

- 113 и 123.

Строки 120-123 не заполняют работодатели из субъектов РФ, в которых действует Пилотный проект по прямым выплатам из ФСС.

![Раздел 1]()

Раздел 1

![Раздел 1 (окончание)]()

Раздел 1 (окончание)

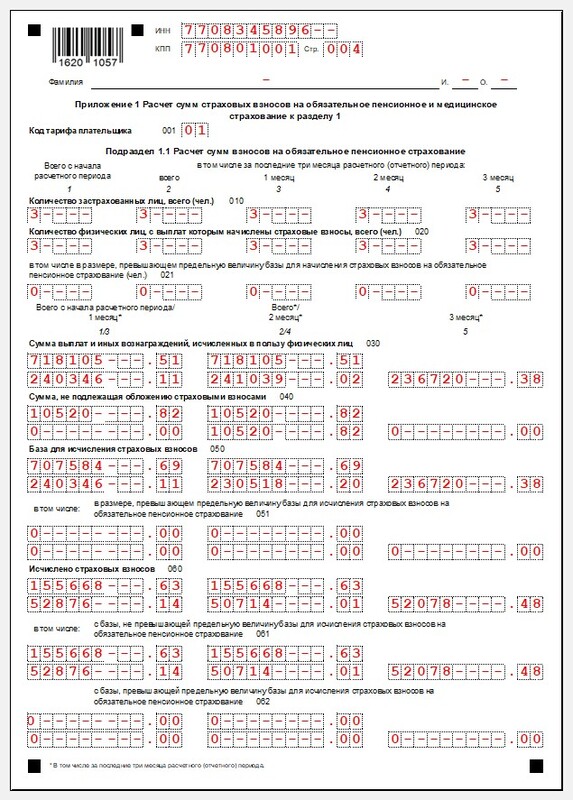

Приложение 1 к разделу 1

Состоит из четырех подразделов, в которых приведен расчет положенных к перечислению в бюджет страховых платежей с указанием налоговой базы.

Подраздел 1.1 Приложения 1

Предназначен для информации о взносах в ПФР.

Код тарифа плательщика в строке 001 указывает на систему налогообложения, которую вы применяете. Например, для плательщиков на основном тарифе (22%) предусмотрены коды 01, 02 или 03 – это ОСНО, УСН или ЕНВД соответственно.

Их берут из таблицы Приложения № 5 к Порядку заполнения, но с учетом письма ФНС № БС-4-11/25633 от 26 декабря 2018г.

Например, коды 08, 09 и 12 не применяют в связи с тем, что с 2019 года для большинства плательщиков отменили пониженные тарифы страховых взносов.

Количество застрахованных лиц в строке 010 – сколько всего числится работников.

020 – это количество тех, кому были начислены зарплата и иные вознаграждения, облагаемые взносами на ОПС.

В следующих строках (с 030 по 062) данные нужно показать:

- нарастающим итогом с начала года;

- суммарно за последние 3 месяца;

- отдельно по каждому из трех месяцев.

В бланке отчета, действующем с 2020 года, показатели за последние три месяца суммировать не придется.

040 – доходы, не подлежащие обложению страховыми взносами на ОПС. Перечень необлагаемых выплат вы найдете в ст. 422 НК РФ. К ним, например, относятся:

- пособия по временной нетрудоспособности (при этом больничный лист должен быть принят ФСС);

- суммы единовременной матпомощи сотруднику в связи со смертью члена его семьи;

- компенсационные выплаты при увольнении (кроме компенсации за неиспользованный отпуск) и др.

050 – база для начисления взносов на ОПС в соответствии со ст. 421 НК РФ. Сюда попадут облагаемые суммы выплат и вознаграждений в пользу физлиц. По сути это разница между строками 030 и 040.

060 – начисленные страховые взносы (равна строке 050, умноженной на тариф).

Отдельно надо указать данные по тем работникам, у кого итоговые доходы превысили предельную базу на ОПС, установленную Правительством РФ. Она ежегодно индексируется и на 2019 год составляет 1 150 000 руб.

Когда начисления у какого-либо сотрудника нарастающим итогом с начала года превысят этот лимит, взносы на ту часть, которая выше этой величины:

- рассчитывают по ставке 10% вместо 22%, если юрлицо или ИП применяют основной тариф;

- не исчисляют, если у организации или предпринимателя пониженные тарифы (письмо Минфина № 03-15-06/61097 от 13.08.2019).

021 – количество сотрудников, чей доход больше предельной базы;

051 – облагаемые выплаты, превысившие лимит;

061 – взносы с части, не превышающей базу;

062 – взносы, исчисленные с превышения.

![Подраздел 1.1 Приложения 1]()

Подраздел 1.1 Приложения 1

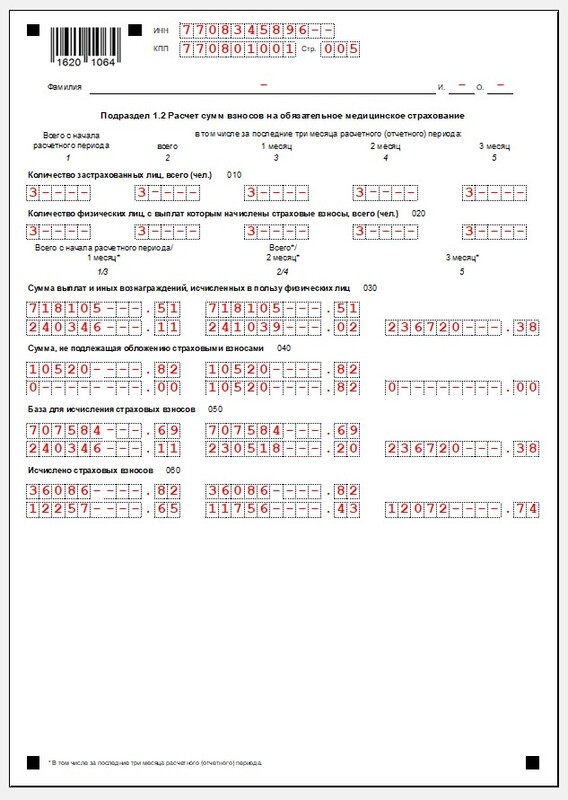

Подраздел 1.2 Приложения 1

Содержит информацию о взносах в ОМС. Заполняют по аналогии с предыдущим разделом, за исключением того, что по медицинскому страхованию не установлена предельная величина начислений.

![Подраздел 1.2 Приложения 1]()

Подраздел 1.2 Приложения 1

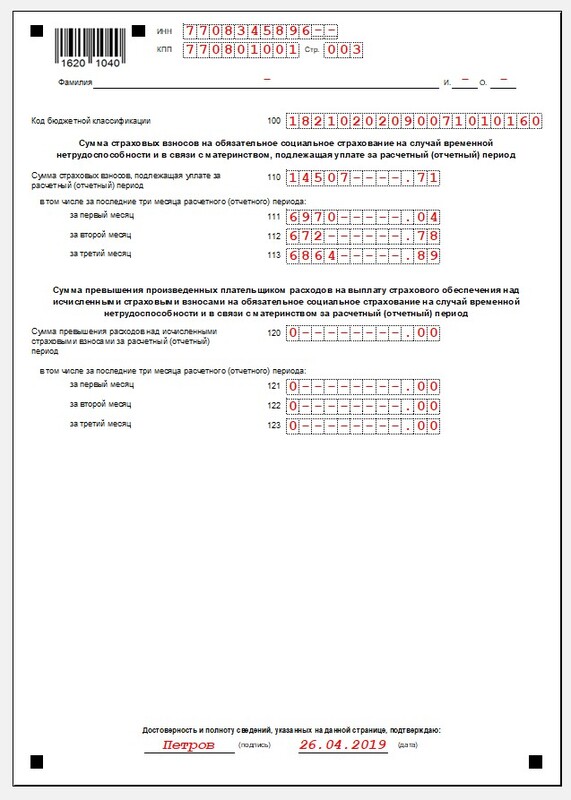

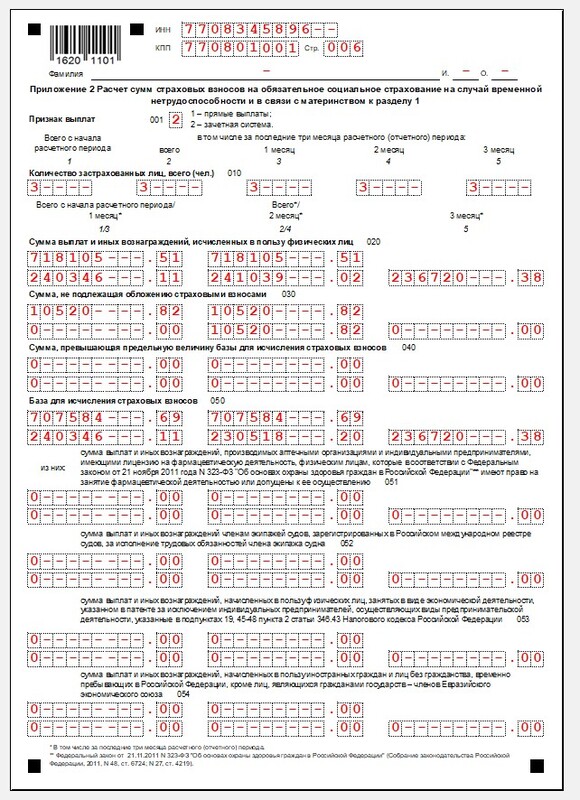

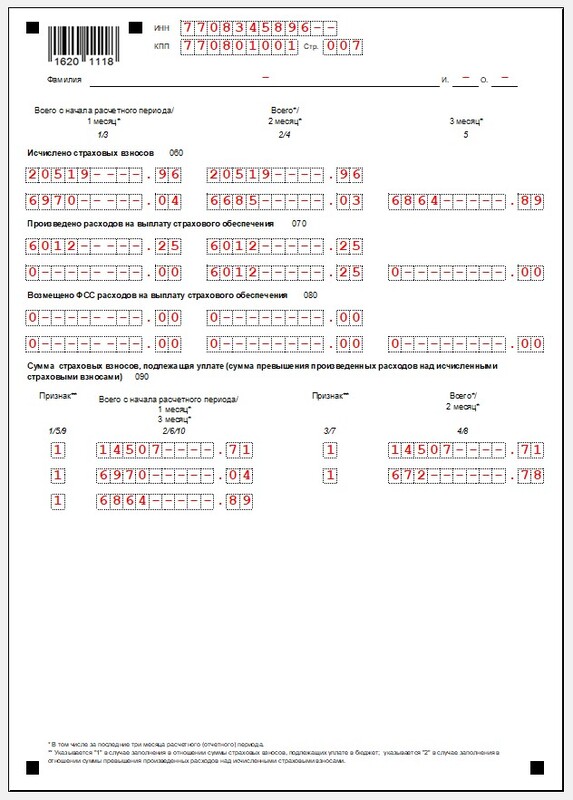

Приложение 2 к разделу 1

Посвящено суммам взносов на ВНиМ. Не заполняется в отношении физлиц, работающих по договору подряда, так как они не считаются застрахованными в рамках ОСС по ВНиМ (Письмо ФНС № БС-4-11/14783 от 31 июля 2018 г.).

С 2020 года здесь также нужно указать код тарифа плательщика.

Признак выплат 001 – прямые (1) или зачетные (2). Цифра 1 проставляется при действии на территории региона Пилотного проекта. Это означает, что пособия по материнству, больничные и другие социальные выплаты ФСС выплачивает напрямую, минуя работодателя.

Если же их перечисляет организация или ИП, а затем возмещает из ФСС, то в отчете ставят код 2, так как действует зачетная система.

010 – количество застрахованных физлиц.

020 – суммы, выплаченные с начала года с расшифровкой по трем последним месяцам отчетного квартала. Здесь указывают все начисления в пользу работников, указанные в п. 1 и п. 2 ст. 420 НК РФ.

030 – необлагаемые выплаты. С перечнем можно ознакомиться в ст. 422 НК РФ. Если не облагаемые взносами выплаты там не упомянуты, в расчет их не включают. К таким, например, относится плата сотруднику за арендованный у него автомобиль.

040 – заполняют, когда начисления физлица превышают предельно допустимую базу. В 2019 году для ФСС она составляет 865 000 руб. Все, что выше лимита, взносами на ВНиМ не облагается.

050 – база для расчета отчислений на социальное страхование. При ее отражении руководствуются ст. 421 НК РФ. Если в отчетном периоде не было необлагаемых выплат, показатель будет равен строке 020.

060 – размер отчислений на соцстрахование с разбивкой на 3 последних месяца.

070 – отражают только пособия за счет ФСС, то есть платежи по больничным листам, начиная с 4-го дня болезни (письмо ФНС № ПА-4-11/25227@ от 28.12.2016).

080 – суммы, которые территориальный ФСС возместил работодателю.

090 – это разность строк 060 и 070. Здесь может быть две ситуации:

Данные показывают нарастающим итогом с начала года, суммарно за три отчетных месяца и за каждый месяц отчетного периода.

![Приложение 2 к разделу 1]()

Приложение 2 к разделу 1

![Приложение 2 к разделу 1 (окончание)]()

Приложение 2 к разделу 1 (окончание)

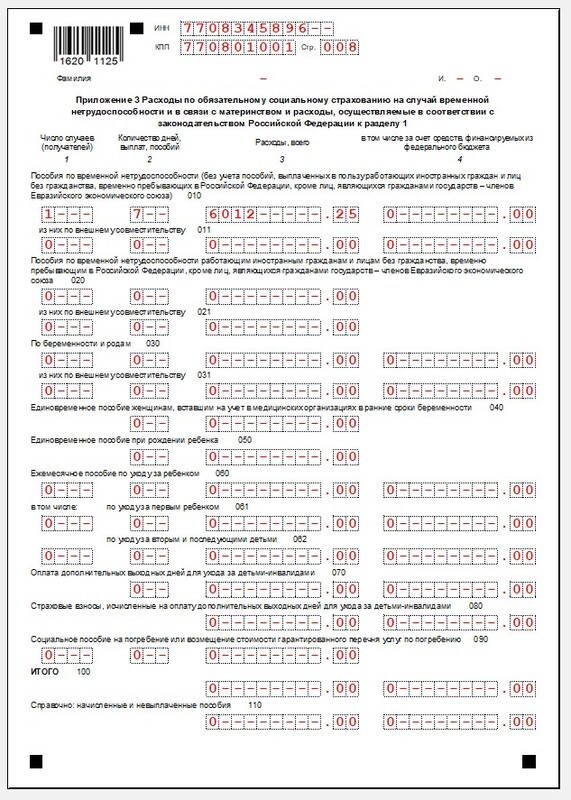

Приложение 3 к разделу 1

Предназначено для расшифровки пособий за счет ФСС России. Работодатели – участники Пилотного проекта его не заполняют.

![Приложение 3 к разделу 1]()

Приложение 3 к разделу 1

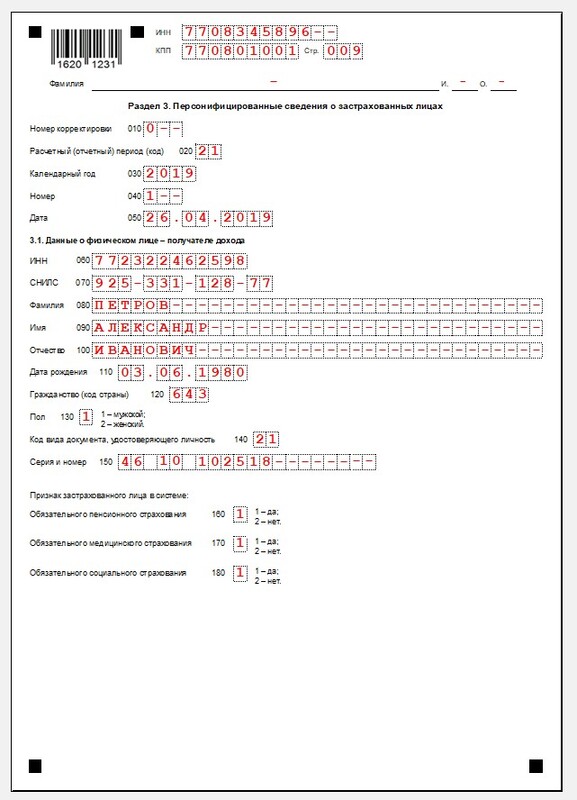

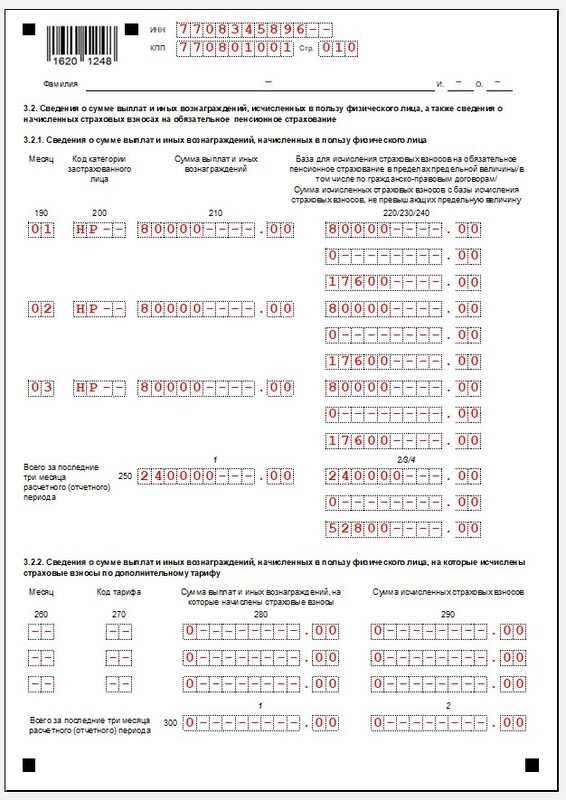

Раздел 3

Содержит подробные сведения по каждому из сотрудников за последние три месяца расчетного (отчетного) периода. Количество разделов будет столько же, сколько и застрахованных лиц.

Состоит из двух частей:

- 3.1 – персонифицированные сведения о получателе дохода (ФИО, паспортные данные и т. д.);

- 3.2 – произведенные за отчетный период начисления и рассчитанные страховые взносы.

В строке 200 подраздела 3.2.1 нужно указать код категории застрахованного лица, который берут из приложения № 8 к Порядку заполнения (опять же, учитывая пояснения ФНС в письме № БС-4-11/25633 от 26 декабря 2018 г.). Так, если плательщик страховых взносов применяет 01 код тарифа (строка 001 приложения 1 раздела 1), ему нужно выбрать НР, ВЖНР или ВПНР.

Перед тем, как заполнить расчет по пенсионным, социальным и медицинским страховым взносам, убедитесь, что все работники предоставили персональные данные:

При отсутствии хотя бы одного из идентификаторов налоговая инспекция отчет не примет.

Пенсионные взносы по каждому сотруднику в сумме должны совпадать с итоговой величиной взносов в ПФР. В противном случае отчет будет считаться непредставленным.

![Раздел 3]()

Раздел 3

![Раздел 3 (окончание)]()

Раздел 3 (окончание)

Разделы отчета, которые заполняют в отдельных случаях

Наименование Кто сдает Подраздел 1.3 приложения №1 к разделу 1 Организации и ИП, которые уплачивают взносы на ОПС по доптарифам с начислений работникам, занятым во вредных и тяжелых условиях труда. Подраздел 1.4 приложения №1 к разделу 1 Те, кто перечисляет взносы на дополнительное соцобеспечение членов летных экипажей и работников угольной промышленности. Приложение №4 Работодатели, которые выплачивают работникам соцстраховские пособия, финансируемые из федерального бюджета. Штрафные санкции

Ответственность по ст. 119 НК РФ может наступить, даже если расчет сдать в положенные сроки, но при этом допустить в нем ошибки или предоставить недостоверные сведения.

Если вы обнаружите их самостоятельно, можно сдать уточненный вариант.

Нужно ли сдавать нулевой расчет по страховым взносам

Да, нужно. Неосуществление деятельности не освобождает от обязанности сдавать расчет. Подтверждение в Письме ФНС № БС-4-11/6174 от 03 апреля 2017г.

Вы также сможете подготовить налоговые декларации и другие отчеты, обязательные для работодателей.

![]()

В целях поддержки бизнеса для ряда плательщиков были установлены пониженные тарифы по страховым взносам. В статье Оксаны Смолановой читайте об особенностях, возникающих при заполнении расчёта по страховым взносам за полугодие 2020 года.

Как изменится порядок заполнения расчёта для разных организаций

Форма [1] расчёта по страховым взносам, которая применяется начиная с представления расчёта по страховым взносам за первый расчётный (отчётный) период 2020 года, а также порядок [2] заполнения формы расчёта по страховым взносам утверждены Приказом ФНС России от 18.09.2019 № ММВ-7-11/470@ (далее ‒ Порядок заполнения расчёта) ( п. 3 указанного приказа[3]).

Расчёт по страховым взносам за полугодие для СМП, применяющих пониженные тарифы в соответствии со статьёй 6 Федерального закона от 01.04.2020 № 102-ФЗ

С 01.04.2020 для плательщиков страховых взносов, признаваемых субъектами малого или среднего предпринимательства (далее ‒ субъекты МСП), установлены дифференцированные тарифы страховых взносов (ст. 6 Федерального закона от 01.04.2020 № 102-ФЗ[4]).

Поскольку тарифы снижены частично и понижение распространяется не на все месяцы 2020 года, страховые взносы рассчитываются с применением сразу нескольких тарифов. По каждому из них взносы надо считать отдельно (Письмо ФНС России от 29.04.2020 № БС-4-11/7300@[6]).

Поэтому при заполнении расчёта по страховым взносам, начиная с отчётности за полугодие 2020 года, субъектам МСП необходимо обратить внимание на особенности заполнения приложений 1 и 2 к разделу 1, а также раздела 3 расчёта указанной категорией плательщиков. Иные приложения и разделы расчёта заполняются МСП в общеустановленном порядке.

Приложение 1 к разделу 1 расчёта по страховым взносам. Если вы применяете несколько тарифов в течение расчётного (отчётного) периода (например, пониженный и обычный), то приложение 1 (его отдельные подразделы) нужно заполнить отдельно по каждому из них (п. п. 5.4, 10.1 Порядка заполнения расчёта[7]).

Так, субъект МСП, производящий выплаты, облагаемые страховыми взносами, физическому лицу в размерах, превышающих на конец календарного месяца МРОТ, должен включить в состав расчёта два приложения 1[8].

В строке 001 приложения 1 нужно указать:

При этом подраздел 1.3, в котором производится расчёт сумм страховых взносов на ОПС по дополнительным тарифам, дважды заполнять не нужно.

В остальном подразделы 1.1 и 1.2 приложения 1 к разделу 1 заполняются в обычном порядке.

Приложение 2 к разделу 1 расчёта по страховым взносам заполняется в обычном порядке. В нём отражаются сведения и о тех застрахованных лицах, за которых взносы уплачиваются по ставке 0 %.

В подразделе 3.2 раздела 3 укажите сведения о суммах начисленных выплат и исчисленных с них взносах на ОПС. В подразделе 3.2.1 в графах 130 отразите код категории застрахованного лица из Письма ФНС России от 07.04.2020 № БС-4-11/5850@[14]:

- ВЖМС ‒ иностранцы (лица без гражданства), временно проживающие на территории РФ, а также временно пребывающие на территории РФ иностранцы (лица без гражданства), которым предоставлено временное убежище;

- ВПМС ‒ иностранцы и лица без гражданства, временно пребывающие на территории РФ (кроме высококвалифицированных специалистов);

- МС ‒ иные физлица.

В этом случае помимо подраздела 3.2.1 раздела 3 со специальным кодом категории застрахованного лица МС (ВЖМС, ВПМС) из указанного письма в расчёте должен быть подраздел 3.2.1 раздела 3 с кодом НР (ВЖНР, ВПНР) (см. Приложение к Письму ФНС России от 29.05.2020 № БС-4-11/8821@[15]).

Правильность расчёта страховых взносов вы можете проверить, воспользовавшись формулами, которые приведены в Приложении к Письму ФНС России от 29.04.2020 № БС-4-11/7300@[16]. Для этого надо:

- сложить суммы страховых взносов на ОПС, ОМС и по ВНиМ, которые вы исчислили по итогам месяца;

- рассчитать общую сумму взносов по формуле, приведённой в названном приложении, для соответствующего месяца;

- сравнить результаты. Если они равны, значит, взносы рассчитаны правильно.

Расчёт по страховым взносам за полугодие для организаций, которые имеют право на нулевые тарифы

Для ряда страхователей установлены нулевые тарифы взносов на ОПС, ОМС и ВНиМ в отношении выплат физлицам за апрель ‒ июнь 2020 года (ст. 3 Федерального закона от 08.06.2020 № 172-ФЗ[17]).

К страхователям, имеющим право на нулевые тарифы, относятся (ст. 2 Федерального закона от 08.06.2020 № 172-ФЗ[18]):

- ИП и организации, включённые в единый реестр СМСП на основании налоговой отчётности за 2018 год. Льгота действует при условии, что они ведут деятельность в отраслях экономики, наиболее пострадавших от коронавируса;

- некоторые религиозные организации;

- социально ориентированные НКО, включённые в соответствующий реестр, которые получают субсидии, гранты, являются исполнителями общественно полезных услуг, поставщиками социальных услуг;

- иные некоммерческие организации, включённые в реестр НКО, наиболее пострадавших от коронавируса.

Нулевые тарифы применяются ко всей сумме выплаты физлицу, которые были начислены за апрель ‒ июнь 2020 года, независимо от того, меньше она предельной величины базы для исчисления страховых взносов или больше неё.

В раздел 1 расчёта по страховым взносам в строках 031, 032, 033, 051, 052, 053, 111, 112, 113 должны быть нулевые показатели, так как взносы за апрель, май, июнь рассчитываются по нулевому тарифу.

В строках 060, 061, 062 подраздела 1.1, строке 060 подраздела 1.2 этого приложения приведите (п. п. 6.10 ‒ 6.12, 7.8 Порядка заполнения расчёта по страховым взносам[20]):

- в первой графе ‒ сумму страховых взносов, исчисленную с начала года.

Поскольку к выплатам за апрель, май, июнь 2020 года применяется тариф 0 %, полагаем, значение этой графы должно равняться показателю аналогичной графы расчёта за первый квартал 2020 года;

- во второй, третьей и четвёртой графах ‒ нулевой показатель.

В остальном приложение 1 к разделу 1 заполняется как обычно.

В приложении 2 к разделу 1 в строке 060 приведите (п. 10.11 Порядка заполнения расчёта по страховым взносам[21]):

- в первой графе ‒ сумму взносов, исчисленную с начала года. Полагаем, она должна равняться показателю той же графы расчёта за первый квартал 2020 года;

- во второй, третьей и четвертой графах ‒ нулевые показатели, так как взносы за апрель, май, июнь 2020 года рассчитываются по тарифу 0 %.

В остальном заполняйте приложение 2 к разделу 1 как обычно.

Коды категорий застрахованных лиц, отражаемые в подразделе 3.2.1 раздела 3 расчёта, выберите из числа приведенных в Письме ФНС России от 09.06.2020 № БС-4-11/9528@[22]:

В графе 170 приведите нулевые показатели. В остальном раздел 3 заполняется как обычно.

Расчёт по страховым взносам за полугодие для организаций, применяющих пониженные тарифы

Закон № 102-ФЗ не предусматривает особых правил для использования новых пониженных тарифов страховых взносов субъектами МСП, которые и до 1 апреля относились к категориям плательщиков, имеющих право на льготные тарифы, установленные статьёй 427 НК РФ[23].

Для организаций сферы информационных технологий до 2023 года действуют льготные тарифы ‒ 8,0 % на ОПС, 2,0 % на ОСС, 4,0 % на ОМС. Таким образом, если субъект МСП относится к сфере IT, то льготные тарифы взносов по ОПС и ОМС (как в пределах МРОТ, так и при превышении) для него ниже, чем предусмотренные в Законе № 102-ФЗ. Вместе с тем тариф по ОСС (2 %) такие лица применяют ко всей зарплате, тогда как Закон № 102-ФЗ с выплат, превышающих МРОТ, от этой части от взноса освобождает.

В Письме ФНС России от 07.04.2020 № БС-4-11/5850@[24] разъяснено, что в отношении части выплат в пользу физического лица, определяемой по итогам каждого календарного месяца, в размере, не превышающем или равном величине МРОТ, страховые взносы субъектами МСП исчисляются по применяемым тарифам, размер которых установлен статьёй 425 либо пунктом 2 статьи 427 НК РФ, то есть с учётом иных льгот по взносам, на которые плательщик имеет право. Таким образом, считаем, что субъекты МСП вправе применять льготные тарифы, используемые ими ранее, если они ниже установленных Законом № 102-ФЗ.

Если вы применяете пониженные тарифы, то независимо от вида деятельности в расчёте вам нужно заполнить (п. п. 2.1, 2.2 Порядка заполнения расчёта по страховым взносам)[25]: титульный лист; раздел 1; подразделы 1.1 и 1.2 приложения 1 к разделу 1; приложение 2 к разделу 1; раздел 3.

Наряду с этим, в зависимости от основания, по которому применяются пониженные тарифы, отдельным плательщикам нужно заполнить:

- приложение 5 к разделу 1 ‒ IT-организациям, указанным в подпункте 3 пункта 1 статьи 427 НК РФ[26];

- приложение 6 к разделу 1 ‒ некоммерческим организациям на УСН (кроме государственных и муниципальных учреждений), осуществляющим виды деятельности, перечисленные в подпункте 7 пункта 1 статьи 427 НК РФ[27];

- приложение 7 к разделу 1 ‒ российским организациям, которые производят и реализуют собственную анимационную аудиовизуальную продукцию и (или) оказывают услуги (выполняют работы) по её созданию.

Таким образом, порядок заполнения расчёта по страховым взносам за полугодие 2020 года имеет свои особенности, которые зависят от того, какие именно льготы по тарифам на страховые взносы вправе применить плательщики.

При заполнении расчета по страховым взносам необходимо обратить особое внимание на раздел 3. Он предназначен для отражения персональных данных по каждому сотруднику, застрахованному в системе пенсионного страхования.

Раздел 3 расчета по страховым взносам - для чего нужен?

В расчете по страховым взносам (РСВ) имеется специальный раздел 3, в котором отражаются персональные сведения по каждому сотруднику. Поскольку РСВ сдается по итогам каждого отчетного квартала, информацию в раздел нужно включать по тем сотрудникам, с которыми в этом периоде были заключены трудовые или ГПХ договоры.

Если сотрудник работал не весь отчетный период, информация по нему все равно должна попасть хотя бы в один месяц квартала. Такое же действие производится, если работник был принят или уволен в одном из месяцев отчетного квартала.

Важно! Факт выплаты зарплаты никак не влияет на порядок заполнения раздела 3. В нем отражается информация по начислению оплаты труда и расчету страховых взносов, а не выплате зарплаты.

Когда заполнять раздел 3 РСВ

Раздел 3 расчета по страховым взносам заполняется на каждого из сотрудников в следующих случаях:

- с работником заключен трудовой или гражданско-правовой договор;

- сотрудник находится в отпуске без сохранения заработной платы;

- работница находится в декретном отпуске (в этом случае не нужно формировать подраздел 3.2, поскольку с пособий не рассчитываются страховые взносы);

- даже если в организации всего один работник - директор, который является и учредителем - раздел заполнять нужно.

Внимание! Если работодатель сдаст в ИФНС расчет по страховым взносам без заполненного раздела 3, налоговики его не примут. Будет считаться, что документ сформирован не полностью, то есть не соответствует нормам законодательства. Если вы используете сервис 1С:Отчетность, то уведомление вы получите в сервисе на указанную ранее учетную запись получателя документов.

Как сформировать раздел 3 расчета по страховым взносам

Правила заполнения РСВ и, соответственно, раздела 3 регламентированы Приказом ФНС России от 18.09.2019 г. № ММВ-7-11/470@. При заполнении раздела 3 необходимо обратить внимание на следующие моменты:

- лист раздела нужно заполнять на каждого сотрудника, застрахованного в системе пенсионного страхования;

- в поле корректировки нужно ставить "0", если отчет подается впервые, "1" и т.д., если сдается уточненная информация;

- в разделе нужно обязательно отразить персональные данные сотрудника - при их отсутствии РСВ не будет принят;

- подраздел 3.2.1 заполняется в случае, если есть начисления по зарплате и страховым взносам;

- подраздел 3.2.2 заполняется в случае, если работник трудится во вредных или опасных условиях труда, в связи с чем работодатель начисляет взносы по дополнительному тарифу.

Совет! Если нужно передать нулевой РСВ, то в графах с суммовыми показателями проставляются "0".

Как заполнить раздел 3 в 1С

Для заполнения раздела 3 в 1С необходимо создать новый РСВ:

- зайти во вкладку "Отчеты";

- выбрать "Расчет по страховым взносам";

- нажать на кнопку "Создать".

После того как документ будет создан, его необходимо заполнить - сделать это можно автоматически без ручного подбора сотрудников. Документ формируется на основании ранее произведенных действий - начисления заработной платы и расчета страховых взносов.

Когда отчет будет сформирован, нужно тщательно перепроверить информацию из раздела 3 по все сотрудникам:

- правильно ли указаны паспортные данные и иная персональная информация;

- корректно ли отображена информация по коду застрахованного лица, суммам зарплаты и страховых взносов;

- нужно ли отражать сведения о взносах по доптарифам, если сотрудник работает во вредных или опасных условиях труда.

Важно! Даже если у сотрудника за три месяца отчетного квартала нет начислений, с которых рассчитываются страховые взносы, но с ним заключены трудовые отношения, на него нужно в обязательном порядке формировать лист раздела 3.

В 1С имеется возможность сформировать и распечатать реестр, в котором будут собраны сведения по всем сотрудникам, включенным в раздел 3 расчета по страховым взносам.

Если у вас есть сложности с формированием отчетности, то вы можете воспользоваться нашей линией консультаций. При наличии договора ИТС.ПРОФ консультации осуществляются бесплатно. Звоните.

Читайте также:

- Какая продолжительность занятий по развитию речи и ознакомлению с окружающим миром с привлечением

- Как осуществляется контроль за угоном плетей сдо

- Я понимал что не обручальное кольцо делает ее моей женой и не свидетельство о браке

- Как смена политического режима отразится на гражданах государства

- Чем отличается истец от третьего лица заявляющего самостоятельные требования