Как выплачивается годовая премия если отработал неполный год

Обновлено: 18.05.2024

Узнайте как работаем и отдыхаем из нашего производственного календаря на 2022 год .

Увольнение сотрудника, согласно ТК РФ (ст. 140), сопровождается полным расчетом с ним. Все причитающиеся суммы должны быть выплачены в день увольнения. Однако в отношении премиальных выплат всегда возникает много вопросов. В момент увольнения размер премии может быть еще не определен. Как рассчитать в таком случае увольнительные? Обязательно ли выплачивать премию сотруднику, который не собирается больше работать в организации? Премия – поощрительная выплата. Есть ли смысл применять ее данном случае? Как избежать нарушения закона и санкций контролирующих органов?

Вопрос: Правомерно ли в положение об оплате труда организации включить условие о том, что уволившимся по собственному желанию работникам премия за текущий период начисляется по усмотрению руководителя?

Посмотреть ответ

Общие вопросы премирования увольняющихся сотрудников

Формы оплаты труда в организации, система этой оплаты (СОТ) могут включать в себя не только выплаты собственно за исполнение сотрудниками их обязанностей, но и носить поощрительный, премирующий характер. Выплата премий регулируется общероссийским законодательством и локальными нормативными актами, касающимися трудовых отношений (ЛНА).

Трудовой кодекс не рассматривает подробно вопросы премирования, указывая лишь, что в случае спорных ситуаций работодатель должен выплатить сотруднику не оспариваемую им сумму. Во избежание проблемных моментов премии и их выплата подробно описываются в нормативных документах организации. Порядок начисления и выплаты премий в организации прописывают:

- в коллективном договоре;

- в трудовом договоре (соглашении) с сотрудником;

- в Положении об оплате труда;

- в приказах и распоряжениях об индивидуальном премировании отдельных сотрудников.

Целесообразно порядок премирования отразить в индивидуальном соглашении сторон, одновременно прописав подробные условия таких выплат в колдоговоре или Положении.

Учет премии

Бухгалтерский учет премии увольняемому сотруднику ведется на счетах учета зарплаты, прочих расчетов и корреспондирующих с ними. Начисление премии делается на дебете производственных и аналогичных счетов: Д 20, 23, 25, 26, 44 и др. К 70,76. Выплата производится обычным порядком, через кассу или банк: Д 70, 76 К 50,51.

На заметку! Существует ст. 217-7 НК РФ, содержащая упоминание необлагаемых премий (например, за выдающиеся заслуги в науке или культурной деятельности), кроме того, не облагаются и премиальные размером 4000 рублей и менее, указанные в ст. 217-28 НК РФ.

Включение премиальных выплат, не прописанных в ЛНА, в расчет налога на прибыль, на уменьшение базы, является незаконным (ст. 270-21 НК РФ). Премии облагаются страховыми начислениями, согласно ст. 420 НК РФ, ст. 20.1-1 ФЗ №125 от 24-07-98 г. Затраты по ним фиксируются стандартно: Дт 20, 23, и др. К69 (по субсчетам учета).

Сотрудник увольняется, а размер премии еще не определен

Если размер премии известен к моменту увольнения, проблем у бухгалтера по расчетам не возникает, он включает ее в расчет увольнительных сумм. Если к моменту увольнения размер премиальных не определен, следует произвести перерасчет позже и скорректировать причитающуюся бывшему работнику сумму. Обязательно произвести дополнительную выплату, зафиксировав ее получение работником любым законным способом. Иначе велика вероятность обращения его в суд. Сроки выплаты премий сотрудникам после их увольнения необходимо прописать ЛНА (ст. 8 ТК РФ) – Положении об ОТ, о премиях и др. Указанная позиция содержится в Письмах Минфина, например, №03-03-04/1/294 от 25-10-05 г., рекомендациях Разгулина С.В., государственного советника 3 класса, арбитражной судебной практике.

Ошибки и последствия

Возникающие в процессе расчета премиальных ошибки можно условно подразделить на 3 категории:

- арифметические;

- возникающие вследствие неверного применения установленных правил расчета;

- касающиеся налогового учета.

О последних уже говорилось: они возникают, например, если не зафиксированную законным образом премию включают в расчет базы по налогу на прибыль с целью уменьшить его. Такие действия рассматриваются ИФНС как повод применения штрафов и санкций при проверке расчетов.

Счетные ошибки ведут к неверной выплате бывшему сотруднику денежных средств при расчете. Заниженный размер премии можно пересчитать и произвести выплату дополнительно, в то время как завышенная сумма выплаченной премии представляет собой проблему для организации, поскольку может решаться в суде. Согласно ст. 137 ТК РФ, излишне выплаченную сумму у сотрудника можно удержать, однако указанный гражданин сотрудником фактически не является. К тому же уже упомянутая ст. 140 ТК РФ говорит о возможности работником оспорить выплаченные суммы. Целесообразно, таким образом, досудебное решение указанного спора.

Ошибки иного характера, помимо арифметических, завышающие выплаты уволенному работнику премиальных, решаются только за счет средств организации (ГК РФ, ст. 1109). Суд в любом случае будет на стороне уволенного гражданина.

Вопрос: Учитываются ли для целей налога на прибыль расходы на выплату премии уволенному работнику, если приказ о назначении премии издан и подписан после увольнения?

Посмотреть ответ

Можно ли не выплачивать премию при увольнении

Случаи лишения премии в ЛНА также должны быть четко прописаны. С нормативными актами по труду, принятыми в организации, должен быть ознакомлен каждый сотрудник. Согласие в обязательном порядке должно быть зафиксировано его подписью.

Невыплата премии, прописанной в ЛНА, увольняемому сотруднику на основании дисциплинарного взыскания не рекомендуется. При обращении в суд, скорее всего, такое решение руководства организации будет признано незаконным.

На заметку! Срок обращения в суд – 3 месяца с момента, когда работнику стало известно о нарушении его прав, т.е. со дня получения им расчетных сумм от организации.

Квартальные премии — это выплаты стимулирующего характера, которые назначаются за добросовестное исполнение трудовых обязанностей. Основания, принципы и нормативы для премирования сотрудников устанавливает работодатель и закрепляет их в локальных нормативных актах.

В чем смысл премиальных

Ключевая цель премирования заключается в стимулировании заинтересованности работников качественно и оперативно выполнять поставленные задачи, соблюдать трудовую дисциплину, выполнять планы. В законодательстве нет специального понятия, что такое квартальная премия, но в статье 191 Трудового кодекса РФ сказано, что премирование является одним из видов поощрения работника.

Даже в пределах одной организации допускается предусмотреть сразу несколько видов премирования. Поощрение устанавливается по результатам работы за определенный отрезок времени:

- ежемесячные;

- ежеквартальные;

- раз в полугодие;

- по итогам года;

- сезонные;

- по окончанию отчетной кампании;

- по итогам реализации проекта;

- другие.

Наиболее распространенным видом является выплата по итогам работы за квартал. В нормативно-правовых актах сказано, как выплатить квартальную премию сотрудникам: их стимулируют за добросовестный труд по итогам работы за три отчетных месяца. Платится максимум — четыре раза в год. Но работодатель вправе предусмотреть дополнительные виды выплат, помимо квартальных сумм. Например, в конце года допускается выплатить сразу два вида поощрения: по результатам работы за 4-й квартал и итоговую за весь год, даже несмотря на то, что в течение отчетного года работник уже получал поквартальные деньги.

Нюансов в начислении премиальных масса. Но все ключевые правила устанавливает работодатель.

МРОТ опять повышают! Как быть с премиями?

Работодатель обязан пересчитать зарплаты. Но необходимо ли это делать, если работнику положены премиальные? Читайте бесплатно консультацию экспертов КонсультантПлюс.

Основание для назначения

Основание, по которому в приказе объявляют квартальное премирование, — событие или совокупность определенных факторов, при наступлении или выполнении которых работнику причитается стимулирующая надбавка в виде премии. Руководство организации определяет, в какой профессии есть квартальные премии, и закрепляет это в коллективном договоре. Перечень оснований для премирования устанавливает исключительно работодатель. Решение придется закрепить в локальных актах по организации, в противном случае проблем с ГИТ и споров с работниками не избежать.

Закрепите основания для назначения премиальных:

- в трудовом договоре с работником;

- коллективном договоре;

- положении по оплате труда;

- отдельном положении о премировании;

- положении о стимулировании работников;

- ином распоряжении руководства.

Учтите, что помимо денежного поощрения, в отношении трудящихся предусмотрены и другие формы стимулирования за добросовестный труд. Например, наниматель вправе объявить благодарность или наградить отличившегося сотрудника ценным подарком, почетной грамотой, приставить его к почетному званию. За особые трудовые заслуги перед обществом и государством работников представляют к государственным наградам.

Обязательно ли платить работнику премию за год или квартал, если приказ о выплате оформлен уже после его увольнения?

Рекомендации для бюджетников

Специальный порядок для бюджетных организаций законодательством не предусмотрен. Вопросы в сфере оплаты труда бюджетников решаются руководством самостоятельно, но с учетом рекомендаций и норм, доведенных учредителями, вышестоящими министерствами и ведомствами.

Возможны следующие основания, кому положены квартальные выплаты в бюджетной сфере:

- за добросовестное выполнение трудовых обязанностей;

- за достижение определенных трудовых показателей;

- в связи с юбилейными датами;

- в связи с профессиональными праздниками и т. п.

Учтите, что для каждого основания придется подробно расписать события и показатели для премирования. Например, для выплат к юбилейной или праздничной дате следует указать конкретные праздники и даты событий. Иначе работники будут требовать денег по каждому празднику в календаре.

В отношении премирования за достижение трудовых показателей или добросовестный труд допускается разработать балльную систему критериев и факторов. За каждую выполненную задачу или достигнутую цель начисляется балл. По итогам квартала определяется общая сумма накопленных баллов и их стоимость, в зависимости от фонда оплаты труда. По этому принципу устанавливается, как начисляется премия к зарплате с учетом набранных баллов.

Рекомендации для коммерческих организаций

У коммерческих структур показатели премирования несколько иные. Здесь работодатель вправе указать, что при выплате премии по результатам работы за квартал объектами премирования являются количественные или качественные показатели бизнеса:

- для качественных показателей работникам отдела продаж допускается установить квартальное поощрение за выполнение плана продаж на 100% и более;

- для качественных показателей работникам бухгалтерии, отдела кадров часто выплачивают ежемесячные премиальные за своевременную сдачу отчетности, соблюдение кассовой и договорной дисциплины, успешное прохождение проверок.

Важно максимально подробно и четко расписать условия и принципы начисления. Чем подробнее расписан порядок, как получить премию работнику, тем меньше проблем с подсчетами.

Документальное оформление

Закрепите порядок премирования работников в локальном акте организации. Например, разработайте отдельное положение о премировании сотрудников. Обязательно пропишите:

- как и когда возникает право на получение премиальной надбавки;

- кто оценивает результат работы конкретного сотрудника;

- как этот результат фиксируется;

- кто принимает конечное решение по выплате;

- когда квартальная премия выплачивается в компании.

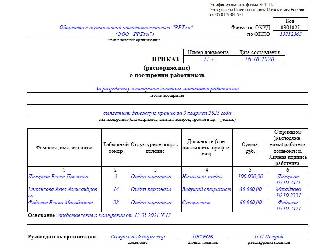

После того как условия и порядок премирования утверждены, критерии и суммы рассчитаны, работодатель издает приказ о премировании. Для этого используйте унифицированные формы приказов. Например, чтобы выплатить квартальную премию одному работнику, заполните форму № Т-11. Для премирования нескольких сотрудников — форма № Т-11а.

Запись о премии в трудовой книжке

Всю информацию о награждениях работника за трудовые успехи вносят в трудовую книжку (ч. 4 ст. 66 ТК РФ ). Но о назначении премиальных выплат речи не идет. В трудовую книжку вносите только следующие виды поощрения работников (п. 10 правил, утвержденных постановлением правительства РФ № 225 от 16.04.2003 ):

- о награждении госнаградами, в том числе о присвоении государственных почетных званий на основании соответствующих указов и иных решений;

- о награждении почетными грамотами, присвоении званий и награждении нагрудными знаками, значками, дипломами, производимыми работодателями;

- о других видах поощрения, предусмотренных законодательством РФ, коллективными договорами, правилами внутреннего трудового распорядка, уставами и положениями о дисциплине.

При этом записи о премиях, предусмотренных действующей системой оплаты труда или выплачиваемых на регулярной основе, в трудовые книжки не вносятся (п. 25 правил).

По мнению специалистов Роструда, сведения о разовом премировании, которое выплачивается на основании индивидуального распоряжения руководства, в трудовую книжку вносятся. А вот информацию о премиях, предусмотренных локальными нормативными актами, устанавливающими систему оплаты труда у текущего работодателя, в трудовую книжку вносить не следует.

Как рассчитать размер премирования

Алгоритм, как посчитать премию от оклада или среднего заработка, устанавливается работодателем в индивидуальном порядке. Варианты расчета премии:

- в абсолютной сумме — размер выплаты устанавливается в фиксированном размере;

- в процентном или долевом отношении — величина премирования рассчитывается как процент или доля от установленного должностного оклада, тарифной ставки, средней заработной платы и иных показателей;

- как рассчитать премию за фактически отработанное время — размер выплаты пересчитывается в зависимости от количества отработанного времени в расчетном квартале;

- по балльной системе — число накопленных баллов определяют за отчетный период, затем стоимость одного балла умножают на суммарное количество баллов по работнику;

- процент от выручки, выполненного плана, заключенных договоров — актуально для организаций торговли, например, в отношении работника устанавливается квартальная премия в размере 5% от суммы заключенных договоров;

- иные способы.

Примеры расчета

Рассмотрим порядок расчета премиальных на конкретных примерах.

Пример № 1. Как рассчитать квартальную премию от оклада работника

Расчет квартальной премиальной выплаты: 50 000 руб. × 150% = 75 000 рублей.

Допустим, что премию работнику установили в размере 3/4 от должностного оклада.

Расчет: 50 000 руб. × 3/4 = 37 500 рублей.

Если в декабре сотрудникам фирмы была выплачена премия в размере 250 процентов ежемесячной зарплаты, то работник из примера получил 125 000 рублей.

Пример № 2. Рассмотрим пример, как рассчитать квартальную премию за фактически отработанное время работнику

Расчет: 85 500 рублей / 57 дней (норма труда) × 49 дней (57 дн. - 8 дн. — это фактически отработанное время) = 73 500 рублей.

Пример № 3. Процент от выручки — пример расчета квартальной премии для работников торговли

- Иванов И.И. — 1 000 000 рублей;

- Петров П.П. — 800 000 рублей;

- Сидоров С.С. — 900 000 рублей.

Посчитаем, сколько 10 процентов премии в денежном выражении составят для каждого работника:

- Иванов И.И. — 1 000 000 руб. × 10% = 100 000 рублей;

- Петров П.П. — 800 000 руб. × 10% = 80 000 рублей;

- Сидоров С.С. — 900 000 руб. × 10% = 90 000 рублей.

Нюансы премирования

Разберем основные вопросы в правилах премирования работников в 2021 году:

Ответ и комментарии эксперта

За сколько месяцев квартальная премия назначается в организации?

За квартал, то есть за три месяца. Строгих требований, когда выплачивают квартальные премии по итогам периода, нет, правила устанавливает работодатель.

Включается ли премиальная выплата в расчет отпускных?

Квартальную, ежемесячную и полугодовую выплаты, начисленные в расчетном периоде, включайте в расчет только по одной за каждый показатель премирования. Например, за один месяц допустимо учесть одну премиальную сумму — за образцовое качество выполняемых работ, и одну — за выполнение ответственных работ в том же месяце.

Поощрение по итогам года учитывайте, если оно начислено за год, предшествующий отпуску. Когда поощрение начислено, в расчетном периоде или после, не важно.

Выплачивается ли после увольнения?

Выплатят, если в положении о премировании либо в ином локальном акте организации прямо прописано, что такая выплата должна быть, и прописан точный срок, когда выплачивается ежеквартальная премия. Работодатель вправе прописать в положении, что уволенным работникам премия не выплачивается.

Выплачивается ли умершему сотруднику?

Если условия премирования выполнены, период, за который начисляют поощрение, отработан, то нет оснований отказать в выплате.

Надо ли с премиальных платить НДФЛ и взносы?

Да, платить. Удержите НДФЛ с премиальных в сумме 13%. Страховые взносы начислите по общему тарифу.

А что с районным коэффициентом?

Районный коэффициент начисляется на всю заработную плату, в которую входят, в том числе, и премиальные суммы. После того как работодатель определит, сколько процентов премия от зарплаты, примените к итоговой сумме коэффициент.

Премируют ли работников на испытательном сроке?

Если в локальном акте организации указано, что премии не выплачиваются сотрудникам, принятым в организацию с испытательным сроком, это не противоречит действующему законодательству. Следовательно, работодатель за период испытательного срока не обязан выплачивать премии такому сотруднику.

Положено ли поощрение по итогам квартала тем, кто в отпуске?

Да, выплатят. Пребывание в очередном трудовом отпуске не является препятствием для премирования работника. При условии, что соблюдены или выполнены требования к назначению премиальной выплаты (достигнуты результаты, отработан период и т. д.).

Что делать, если лишили премиальных?

Обратитесь с запросом к работодателю. Если он оставит вопрос без внимания, то обращайтесь с запросом:

Увольняюсь с работы. В нашей организации есть годовая премия, которая рассчитывается по сложной формуле. Она зависит от достижения KPI , прибыли фирмы и кучи других факторов. Получить эту премию можно только после расчета годовой прибыли фирмы.

Недавно Минтруд в письме от 14.03.2018 № 14-1/ООГ-1874 сказал, что все нужно выплачивать в момент увольнения. А я, получается, увольняюсь раньше, чем премию посчитают.

Хочу понять, заплатят ли мне за отработанные месяцы после выхода приказа о премировании? Слышал, что многие работодатели зажимают эту выплату, но идти в суд не очень хочется.

Подскажите, что делать и как быть.

Не все так однозначно, не огорчайтесь раньше времени.

Смотрите, ТК говорит, что премии — это часть зарплаты, а относятся они к стимулирующим выплатам.

Все подобные выплаты устанавливаются коллективными договорами, соглашениями и другими нормативными актами организации. И их обязательно вносят в трудовой договор.

Кому положена премия

В коллективных договорах и локальных нормативных актах организации должны быть написаны условия, при которых сотрудникам выплачивают премии. Обычно это результаты труда и достижение соответствующих показателей. В вашем случае это прибыль фирмы и достижение KPI . Те сотрудники, которые участвовали в трудовом процессе и добивались требуемых показателей, должны быть премированы, если это предусмотрено условиями трудового договора.

Если вы добросовестно исполняли свои обязанности и тем самым вносили вклад в общее дело, чтобы компания получила определенную прибыль, по итогам года работодатель должен выплатить вам премию.

Выплачивают ли премию после увольнения

Годовая премия, о которой вы пишете, обычно выплачивается в марте следующего года.

Это происходит не только у вас: все организации, которые учитывают показатели за год, так премируют сотрудников.

Если вы увольняетесь, возникает коллизия: на момент выплаты вы уже не работаете в организации, но сама выплата делается за тот период, когда вы там трудились.

Есть позиция, которую высказывают некоторые суды: если оплата производится за отработанное время, увольнение сотрудника никак не должно на нее влиять. Прекращение трудового договора не лишает работников права на получение соответствующего вознаграждения за труд, в том числе и премий.

По ч. 1 ст. 140 ТК РФ при прекращении трудового договора все причитающиеся работнику суммы должны быть выплачены в день увольнения. Если человек в день увольнения не работал, он может потребовать расчет, и деньги должны быть выплачены не позднее следующего дня. Но в данной ситуации сам расчет суммы, причитающейся работнику, происходит позже. Поэтому лучше перечислить премию позже, чем нарушить интересы работника и лишить его части заработанных денег.

Что говорят суды

Судебная практика неоднозначна. Некоторые работодатели вписывают в локальные акты условие, что уволившимся сотрудникам премии не начисляются. Часть судов полагает такое условие неверным, дискриминирующим права работников, и выносит решения в пользу сотрудников. Например, так решила судебная коллегия по гражданским делам Санкт-Петербургского городского суда: она обязала работодателя в такой ситуации все-таки заплатить премиальные бывшему работнику.

А другие судьи не видят в этом нарушения и принимают сторону работодателя. К примеру, судебная коллегия по гражданским делам Пермского краевого суда определила, что выплачивать премии нужно только тем сотрудникам, которые продолжают работать на предприятии.

Что говорит Минтруд

В письме Минтруда от 14 марта 2018 года, о котором вы пишете, министерство высказывает следующее мнение: как только человек уволился, он больше не может получать от прежнего работодателя выплаты, даже если они начислены за период, когда работник еще числился в штате.

Но письма министерств и ведомств — это не нормативные акты, а информационно-сопроводительные документы, которые не могут наделять участников правоотношений правами и обязанностями и не предусматривают никаких последствий за их несоблюдение.

Возможно, некоторые судьи будут обращать на него внимание, вынося решение, но практика по таким делам и прежде была неоднозначна, так что появление нового информационного документа не должно сильно повлиять на общую картину.

Что делать?

Предлагаем поговорить с руководством, даже если вы уже уволились. Расскажите о положительной судебной практике по таким спорам. Покажите работодателю судебные решения, которые мы привели выше в статье.

Попробуйте договориться миром, ведь если вы обратитесь в суд, и он вынесет решение в вашу пользу, работодателю придется не только выплатить вам положенную премию, но и оплатить судебные издержки. Возможно, это подтолкнет ваше бывшее руководство включить вас в перечень премируемых.

Если договориться не получается, вы можете обратиться в суд. Посмотрите, что было написано в вашем трудовом договоре про годовую премию. Описывалась ли она как обязательная, положенная по итогу года всем, или как выплачиваемая по итогам работы? Сразу скажем, что во втором случае ваши шансы получить премию очень малы. Если все-таки решитесь пободаться с работодателем в суде, но не хотите вникать в тонкости судопроизводства, можно обратиться к юристу — он поможет составить жалобу и пойдет в суд вместо вас.

Надеемся, вы получите заработанные деньги. Если вы еще не решили, на что их потратить, почитайте нашу статью о том, что можно сделать с годовой премией.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Автоматизированный расчет зарплаты, НДФЛ и взносов в несколько кликов. Сервис сам сформирует отчеты по сотрудникам. Экономьте свое время.

Компенсационные выплаты после увольнения работника представляют для него большой интерес. Работодатели часто отказываются выплачивать премию после ухода сотрудника. Далее мы попробуем разобраться, нужно ли выплачивать премию после увольнения или нет.

Можно ли выплатить премию после увольнения

В законах не прописано четко, что выплата премии после увольнения сотрудника обязательна. Многие работодатели нарочно говорят, что прямых указаний государства по поводу выплаты премии нет, тем самым лишая работников компенсации. Однако сотрудник, который не нарушал трудовой договор, может претендовать на выплату премии после увольнения.

Нормативно-правовая база

Начисление премии происходит согласно статье 129 ТК РФ. В этом документе говорится, что если человек уволен, это не должно лишать его права на получение заслуженной компенсации.

Условия для начисления премии сотруднику после увольнения

Есть условия для выплаты премии после оставления сотрудником организации:

- сотрудник должен работать в период начисления вознаграждения;

- соблюдение условий трудового договора;

- отсутствие в нормативном акте о премировании оговорки, что начисление премии после увольнения не осуществляется.

Начисление годовой премии

Годовая премия начисляется за полный календарный год. Когда бухгалтер рассчитывает вознаграждение, он должен учитывать много факторов: увольнение по собственному желанию или по соглашению сторон; время, отработанное по факту; стаж работника.

При увольнении по собственному желанию: если человек хорошо трудился, не имел замечаний и штрафов, годовое вознаграждение начисляется независимо от того, уволился он или нет. Поощрения рассчитываются по итогу деятельности компании в новом расчетном периоде. Сотрудник вправе обратиться в арбитражный суд по истечении трех месяцев после невыдачи причитающейся суммы.

При увольнении по соглашению сторон: этот вариант увольнения представляет собой мирное соглашение между увольняющимся работником и руководителем. Нужно оформить документ, в котором будут прописаны все выплаты: зарплата, стимулирующие надбавки, премия. Если работник уволился до того, как вышел приказ о годовой компенсации, нужно этот факт прописать в соглашении, а также указать порядок получения премии после увольнения и размер суммы.

Расчет и выдача премии после увольнения

Начисленная уволенному работнику премия попадет в расходы на оплату труда в месяце начисления (для включения в состав расходов важно, чтобы такая премия упоминалась в трудовом договоре или локальном акте). Издайте приказ формы Т-11, бухгалтерия начислит деньги, выдаст их работнику и отразит в бухучете:

- Начисление отражается в корреспонденции со счетом 76: Дт 20 (23, 25, 26, 44) Кт 76.

- Также делаем проводку по начислению НДФЛ с премии: Дт 76 Кт 68.

- Выплата отражается в проводке Дт 76 Кт 50 (51).

- С премии платятся страховые взносы на пенсионное, медицинское и социальное страхование — стандартными проводками на затраты, суммы разбиваются по соответствующим субсчетам счета 69: Дт 20 (23, 25, 26, 44) Кт 69.

Поощрения начисляются после того, как работник ознакомился под роспись с нормативным актом. Если он будет не согласен с суммой компенсации, ему придется написать руководителю организации заявление с причиной и характером претензии.

При каких условиях работодатель может отказать в выдаче премии

После увольнения работника выплата поощрения не обязательна. Руководитель может отказать в выплате компенсации. В такой ситуации дело может дойти до суда, и суд будет на стороне работодателя при условиях:

- примечание в трудовом договоре об ограничениях начисления поощрений уволенному сотруднику (хотя некоторые суды в этом случае принимают сторону работника);

- документально зафиксированные дисциплинарные взыскания, штрафы, нарушения трудовой дисциплины трудящимся за время работы, которые относятся к начислению компенсации;

- не выполнен объем работ, согласно которому причитаются премиальные;

- у работника, обратившегося в суд, нет документов, подтверждающих факт работы в организации;

- злостное нарушение трудового договора сотрудником.

Налогообложение вознаграждения после увольнения работника

Если компенсация была выплачена не как материальная помощь, а как премия, она относится к доходам работника. Тогда бухгалтерия обязана отнести эти денежные средства к фонду оплаты труда и сделать исполнение на отчисления НДФЛ, взносов в ПФР,ФСС, ФОМС. Премиальные облагаются такими начислениями:

- НДФЛ — 13%, если работник является резидентом РФ; если же компенсация выплачивается иностранному гражданину, то ставка составит 30%;

- ПФР-22%;

- ФСС- 2,9%;

- ФОМС- 5,1%.

Ошибка при выплате премии

При расчете уже выплаченного вознаграждения может обнаружиться ошибка, которая приводит к завышению или к занижению ее суммы. Ошибки бывают счетные или они связаны с неправильным применением правил начисления.

Если при начислении вознаграждения была допущенная любая иная ошибка, бывший сотрудник вправе не возвращать излишне выплаченную ему сумму.

Автор статьи: Александра Аверьянова

Начисляйте премии, зарплату, отпускные и больничные в облачном сервисе для малого бизнеса Контур.Бухгалтерия. Здесь вы можете легко вести учет, платить налоги, отправлять отчеты через интернет. Избавьтесь от авралов и рутины, ознакомьтесь со всеми возможностями сервиса бесплатно в течение 14 дней.

Компенсационные выплаты после увольнения работника представляют для него большой интерес. Работодатели часто отказываются выплачивать премию после ухода сотрудника. Далее мы попробуем разобраться, нужно ли выплачивать премию после увольнения или нет.

- Легко ведите учёт и заводите первичку

- Отправляйте отчётность через интернет

- Сервис расчитает налоги и напомнит о платеже

- Начисляйте зарплату, больничные, отпускные

Причины, по которым сотрудник хочет получать зарплату наличкой, разнообразны: почтенный возраст и привычка, отсутствие банкоматов в месте проживания работника. Расскажем, как выплачивать зарплату наличными, какие нюансы есть у этого процесса и когда этого делать нельзя.

В условиях кризиса денег часто не хватает, а долги растут. Один из таких долгов — невыплаченная заработная плата. Работодатель обязан платить зарплату полностью и вовремя. Если это правило не соблюдать, работники могут потребовать компенсацию.

Читайте также: