Как вернуть страховку по кредиту в хоум банке при досрочном погашении

Обновлено: 02.07.2024

В этой статье мы

разберемся, стоит ли

оформлять

страховой

полис и что будет, если

от него отказаться.

Что нужно знать о страховании жизни и здоровья?

Такой полис банк может предложить клиенту вместе с любым кредитом. Он обеспечивает кредитору гарантию, что долг будет погашен, даже если с заемщиком что-либо произойдет. Например, он не сможет работать из-за получения инвалидности или несчастного случая.

Такие полисы также бывают с франшизой, когда оплачивается только определенный период болезни. Они стоят дешевле, но клиенту нужно быть готовым самостоятельно выплатить банку часть страховой суммы.

Однако при данном типе страхования есть много нюансов. Например, некоторые страховщики не выплачивают возмещение, если человек получил травму во время занятий экстремальным видом спорта. Или же клиенту могут вообще отказать в страховке, если он относительно недавно перенес сложную операцию или имеет на данный момент тяжелое заболевание.

Кроме того, есть дополнительный ряд страховок, которые могут предложить различные банки — от потери работы или утраты временной трудоспособности. Эти страховки могут быть полезны клиентам, однако стоят дороже, поэтому заемщику необходимо объективно оценить вероятность наступления данных рисков и свои финансовые возможности. Наиболее подходящим вариантом эта страховка будет для людей, которые работают на опасном производстве, либо для сотрудников фирм, испытывающих сложности, с высокой вероятностью сокращения штата.

Что нужно знать о страховании объекта залога?

Являются ли самоубийство и умышленное членовредительство страховыми случаями?

Если самоубийство произошло в срок до двух лет после заключения договора страхования, то оно не является страховым случаем. Однако, если человек покончил с собой через 2 года после оформления страховки, то данный инцидент признается страховым событием.

Стоит также отметить практику умышленного членовредительства ипотечному заемщику, оформившему страховку. В таком случае, даже если медицинская комиссия зафиксирует нанесенный вред, то это происшествие не будет считаться страховым случаем.

Приведем выдержку из ГК РФ Статья 963. Последствия наступления страхового случая по вине страхователя, выгодоприобретателя или застрахованного лица

Страховщик не освобождается от выплаты страховой суммы, которая по договору личного страхования подлежит выплате в случае смерти застрахованного лица, если его смерть наступила вследствие самоубийства и к этому времени договор страхования действовал уже не менее двух лет.

Можно ли отказаться от страховки после оформления?

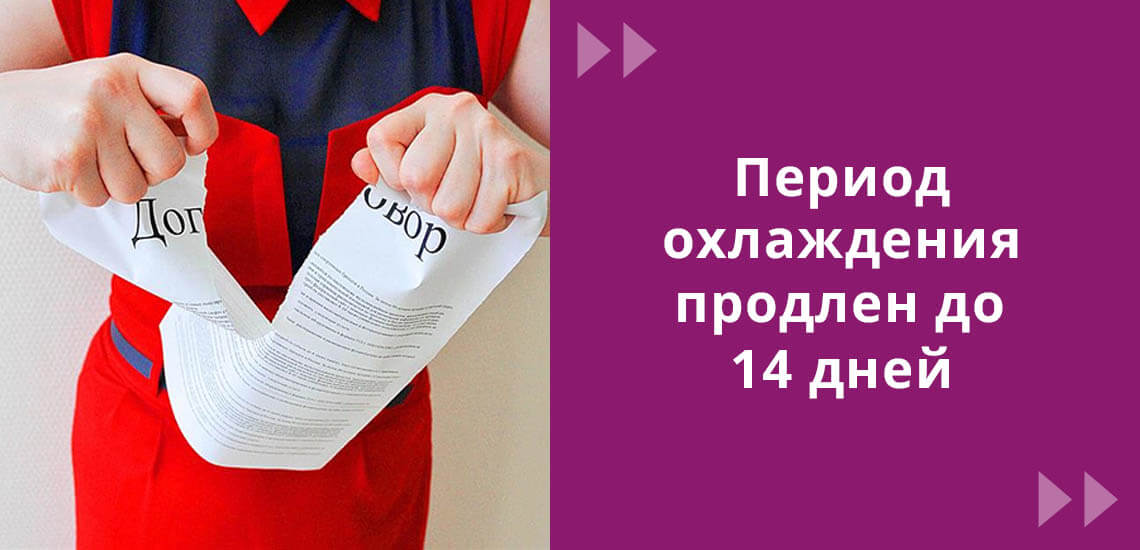

Да, в соответствии с законодательством это можно сделать. Как правило, у страховых компаний есть специально отведенный период (14 дней), в течение которого клиент может передумать и отказаться от страховки. Для этого ему нужно обратиться по телефону в страховую компанию или прийти в офис. Если в указанный период не было признаков страхового случая, то страховщик выплатит клиенту необходимую сумму.

Можно ли вернуть стоимость страховки, если погасить кредит досрочно?

Это зависит от условий, прописанных в полисе, а также даты оформления страхового договора. С сентября 2020 года вступил в силу новый закон, по которому можно вернуть часть денег за страховку при досрочном погашении кредита пропорционально оставшемуся периоду. При этом он касается только договоров, заключенных с 1 сентября 2020 года. Если договор заключен раньше, то будет действовать старый порядок.

При досрочном погашении стоит соблюдать следующий порядок действий:

Необходимо взять справку о полном закрытии кредита в офисе или в личном кабинете мобильного приложения Банка

Обратиться с ней в страховую/банк с заявлением о возврате денежных средств

Дождаться ответа от страховой/банка

Стоит отметить, если страховой случай уже наступил и была произведена выплата, вернуть стоимость страховки при досрочном погашении не получится, даже если до конца действия полиса осталось несколько лет.

Как действовать в случае наступления страхового события?

Надеемся, эта информация вам никогда не понадобится, но на всякий случай опишем порядок действий:

Обратитесь в банк или страховую, с которой у вас заключен договор

Заполните заявление на получение выплаты

Предоставьте договор страхования или полис, а также документы, удостоверяющие личность

Предъявите все необходимые документы, подтверждающие факт наступления страхового случая. Точный список документов предоставит страховая компания

Стоит отметить, что в ходе процедуры страховщик может запросить любую уточняющую информацию, а также документы для ее подтверждения. Главное сохранять спокойствие и действовать по инструкции. Это позволит быстрее подготовить нужные документы и получить страховую выплату.

Может ли банк прибавить стоимость страховки к кредиту?

Банки вправе включать цену полиса в кредитный договор и даже начислять на нее проценты, но только с согласия клиента. В противном случае можно обратиться в банк для пересчета суммы займа, но за страховку придется заплатить отдельно.

Почему отказ от страховки зачастую невыгоден?

Стоит помнить, что наследуется не только имущество, но и долги. Если клиент на момент смерти имел страховку, то перед банком долг погасит страховая компания. В противном случае, чтобы не наследовать долг, наследникам придется отказаться и от имущества

На случай непредвиденных обстоятельств заёмщику все равно придется накопить финансовую подушку, объемы которой могут значительно превышать стоимость страховки.

Как оформить кредит выгодно и не прогадать?

Заключение договора страхования, кроме обязательного при оформлении ипотеки, остается на усмотрение заемщика. В каждом конкретном случае можно сравнить, что будет выгоднее, чтобы принять решение. Например, отказаться от страховки и платить повышенные проценты или купить страховой полис.

Приобретение страхового продукта дает клиенту гарантию, что при помощи возмещения от страховой он или его наследники смогут погасить долг перед банком, если случится беда. Более того, так как банки прежде всего заинтересованы в погашении долга, они будут действовать заодно с клиентом.

Главное пользоваться услугами надежных кредитных организаций, которые дорожат репутацией и работают только с проверенными страховыми компаниями. Ведь банк с помощью страховки не наживается на клиенте, а подстраховывает себя и защищает клиента, чтобы дать заемщику более низкую ставку.

И в любом случае нужно внимательно изучать документы и предложенные условия, чтобы сравнить и выбрать оптимальное для себя решение.

Из этой статьи вы узнаете, как работает страховка по кредиту и как вернуть ее не в ущерб себе.

Банковский кредит — это некая денежная сумма, которая предоставляется банком-кредитором на определенный срок и на определенных условиях для удовлетворения финансовых потребностей заемщика.

Разберемся с терминологией:

- Заемщик – человек, который занимает определенную сумму денег;

- Кредитная организация – организация, которая готова ссудить определенную сумму денег;

- Ставка – измеряемая в процентах цена за использование денег кредитора;

- Кредитный договор – документ, отражающий все условия предоставления и возврата кредита.

Что такое страховка по кредиту

В момент оформления кредита клиенту предлагают заключить договор страхования от несчастных случаев. Любому банку хочется, чтобы заемщик вернул выданные ему в долг деньги в полном объеме и в положенный срок.

Чтобы это произошло, клиент должен быть платежеспособен в течение всего времени погашения.

Однако на пути заемщика могут возникнуть самые разные препятствия, начиная от болезни и заканчивая потерей работы. Если человек по какой-то причине не сможет вернуть долг, услуга страхования поможет ему рассчитаться с кредитором. Договор страхования заключается на добровольной основе.

Совкомбанк выручает! Возьмите кредит на выгодных условиях, а умный калькулятор кредита поможет рассчитать платеж. Введите желаемую сумму и срок кредитования, и система подскажет размер ежемесячной оплаты. Это легко, быстро и просто.

Зачем расторгать страховой договор после погашения кредита

Кредитная организация, желая минимизировать риск, предлагает заемщику оформить страховку. Если заемщик не против, то страховка оформляется во время заключения договора на предоставление кредита.

Договор заключается со страховой компанией, которая может быть как партнером данного банка, так и отдельной организацией. При оформлении страховки оформляется страховой полис, который действует весь период кредитования. По условиям соглашения заемщик платит страховые взносы.

Так или иначе, сотрудники банка всегда объясняют будущим заемщикам преимущества оформления страховки. Но здесь необходимо понимать, что для банка доход со страховой суммы может доходить до 70% от суммы самой страховки. И этот доход, возможно, будет выше, чем сама сумма займа.

Если клиент банка соглашается на страхование, то банк может поменять ставку для клиента на более низкую. Поэтому перед оформлением кредита очень важно сравнить ставку по кредиту без страховки и с последующим подключением к программе страхования. Также важно сравнить суммы переплат.

Кто занимается страхованием

Сами банки не занимаются страхованием – для этого существуют страховые компании. Между банком, заемщиком и страховой заключается многосторонний договор. По его условиям страховая компания выступает в качестве страхователя, банк становится выгодоприобретателем, а заемщик – застрахованным лицом.

Здесь возникает большое неудобство для клиента. После подключения к страховой программе в сумму кредита включается страховая сумма, и списывается она сразу за весь период, а еще на нее начисляются проценты в период пользования займом.

Стоимость подключения к страховой программе гораздо выше, чем если бы вы сами обращались в страховую компанию. Сам коллективный договор размещен на сайте банка, а в программе по кредитной документации есть только заявление на присоединение.

Страховки бывают:

Во время индивидуального страхования клиент обращается в саму страховую компанию. Коллективные отношения – клиент заключает договор о присоединении к страховке с банком, который становится страховым агентом.

Как вернуть страховку по кредиту

Любой клиент при досрочном погашении займа может получить перерасчет сверх уплаченной суммы за страхование. В течении 7 дней после досрочного погашения кредита заемщик должен обратиться в страховую компанию с заявлением и документами из банка о том, что кредит был погашен досрочно.

В заявлении указывается номер счета и банковские реквизиты. Их можно узнать в банке, где открывался счет. Также на руках должна быть копия кредитного договора.

Страховка по кредиту может составлять до 30% от суммы самого займа. Переплата при этом сильно возрастает. Если клиент не успевает подать заявление в течение 14 дней, деньги ему не возвращаются. Здесь все будет зависеть от действий заемщика и самой страховой компании.

Какие виды страховок можно вернуть

Если заявление от заемщика о возврате страховки поступило в течение 14 дней после заключения договора, страховая компания отказать уже не может.

Но есть ряд моментов, о которых необходимо знать:

- При наступлении страхового случая страховая компания может отказать в возврате денежных средств, и это законно;

- Последует отказ, если заключался договор коллективного страхования.

Если вы вдруг решили отказаться от полиса страхования, сделать это следует в течение 5 дней с момента заключения такого договора. Главное условие – отсутствие страхового случая в течение этого периода. В ряде случаев клиенту дается 14-30 дней на возврат страховки.

Совет от банка:

Чтобы избежать недопонимания, внимательно читайте договор. Именно в нем определены все условия взаимодействия сторон, в том числе по вопросу досрочного погашения займа и урегулирования всех вопросов при коллективном страховании.

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- В. э. образование.

- Работала 5 лет в банке.

- Независимый эксперт.

- Финансовый аналитик. . .

При оформлении кредита банки практически всегда навязывают гражданам страховку. Именно навязывают, порой заставляя покупать полиса обманным путем. Понятно, что у людей часто возникают вопросы, связанные с возвратом денег. А можно ли вернуть стоимость полиса, если кредит уже выплачен?

Специалист Бробанк.ру отвечает, как вернуть страховку после выплаты кредита, в каких ситуациях это сделать невозможно. О возврате денег в период охлаждения, при досрочном гашении.

| Макс. сумма | 2 000 000 Р |

| Ставка | От 8,9% |

| Срок кредита | До 3 лет |

| Мин. сумма | 50 000 руб. |

| Возраст | От 18 лет |

| Решение | 2 минуты |

Реально ли вернуть деньги, если кредит уже погашен

При заключении договора кредитования заемщику предлагают приобрести полис страхования. Даже если предложение навязанное, по факту клиент подписывает договор со страховщиком, ставит на нем подпись. С этого момента услуга начинает действовать. И отказаться от нее в дальнейшем можно далеко не всегда.

Есть обязательные виды страхования — это страхование залоговой недвижимости и КАСКО при автокредитовании. Все остальные полисы — добровольные.

Страховка стандартно оформляется на тот же срок, что кредит. Например, он берется за 3 года, тогда и полис будет действовать так же. Стоимость услуги в большинстве случаев включается в кредит. В итоге, если кредит на 100000, а страховка стоит 20000, в договоре будет фигурировать выданная сумма в 120000 рублей.

Когда заемщик выплачивает задолженность по графику, срок действия страховки заканчивается. В этом случае ни о каком возврате не может быть речи. Услуга уже считается оказанной, несмотря на то, что страховой случай не наступил. Это актуально для всех видов страхования, не только для полисов, покупаемых по кредиту.

Некоторые банки на собственных условиях выплачивают заемщику полную или частичную стоимость полиса при благополучном гашении кредита. Но это их добровольная инициатива, встречается она редко. Есть смысл обратиться в обслуживающий банк и узнать, действует ли такая схема. Обычно, если она есть, о ней рассказывают при оформлении кредита и продаже полиса.

Если кредит погашен досрочно

В этом случае можно говорить о возврате средств, но только о части. Получается, что кредитный договор прекращен, а договор со страховщиком продолжает действовать. В этом случае его смысл пропадает, он уже не связан с кредитом, поэтому можно оформить возврат.

Возврату будет полагаться не полная сумма. За срок, в который клиент фактически пользовался услугой, плата все равно будет взята, так как услуга считается оказанной, полис в течение этого времени действовал.

Например, вы оформили кредит на срок в 3 года, плата за страхование на этот период — 60000, она была сразу включена в тело ссуды. Ровно через 2 года после заключения договора вы обратились в банк и закрыли задолженность полностью досрочно. Соответственно, последний год услугой страхования вы пользоваться не будете, поэтому можете вернуть 20000 рублей (год стоимости услуги — 20000).

Как вернуть страховку по кредиту в этом случае:

- Для начала нужно выполнить непосредственно досрочное гашение. То есть заблаговременно обратиться в банк, написать заявление, положить необходимую сумму на счет. В назначенный день происходит списание всей суммы и закрытие кредитного счета в связи с исполнением обязательств.

- Через пару дней можно обращаться в банк, чтобы взять документы, которые станут свидетельством того, что кредит закрыт. Предварительно лучше обратитесь к страховой компании по горячей линии и узнайте, какие бумаги нужны для получения выплаты.

- Обращение в страховую компанию, предоставление требуемых документов и реквизитов счета для перевода. Здесь уже на месте скажут, сколько будет рассматриваться заявление.

- В положенный срок, если никаких проблем не выявлено, страховая компания отправляет на счет гражданина деньги в необходимом объеме, то есть по итогу перерасчета.

Бывает и так, что страховые компании отказывают. Если вы уверены в своей правоте, нужно обращаться в суд. Дело это затратное, поэтому если речь о небольшой сумме, граждане просто опускают руки и отказываются от задуманного. Но, конечно, если речь о десятках тысяч рублей, отстаивать свои права нужно.

Некоторые банки заключают со страховыми компаниями договора, в рамках которых они сами, как агенты, могут принимать заявление не возврат части уплаченной страховой премии при досрочном погашении. Поэтому, придя в банк с намерением закрыть ссуду досрочно, поинтересуйтесь и механизмом возврата страховки. Возможно, все реально сделать в рамках одного окна.

Возврат в период охлаждения

Центральный Банк стал инициатором того, чтобы в России был внедрен период охлаждения в страховании. Этому поспособствовала не совсем добропорядочная работа кредитных компаний и многочисленные жалобы граждан, которым навязывали страховые услуги, порой обманным путем.

В итоге теперь граждане могут передумать, отказаться от услуги, если вдруг поняли, что она им не нужна. То есть вы можете оформить кредит со страховкой, а завтра передумать и отказаться от нее, забрав уплаченные деньги.

Изначально период охлаждения составлял всего 5 дней, но на текущий момент он увеличен до 14 дней.

Как все происходит в этом случае:

- Вы оформили кредит со страховкой, но быстро пришли к выводу, что она вам не нужна. При этом не важно, оплачивалась ли стоимость полиса отдельно, или была включена в тело кредита.

- Обращаетесь к страховой компании. Лучше сначала позвонить по горячей линии, чтобы узнать, какие документы нужны для оформления отказа.

- Посещаете офис страховой компании, пишите заявление, приносите все необходимые документы и реквизиты расчетного счета для перевода.

- Заявление рассматривается в течение 10 дней, после чего компания делает клиенту перевод. Сроки зачисления денег на банковский счет — до 3-х рабочих дней.

Многие страховые компании не имеют широкой филиальной сети. Если в больших городах проблем не возникает, то в небольших офисов просто нет. Законодатель предусмотрел этот момент: не обязательно обращаться к страховщику лично, можно послать обращение по почте.

Узнавайте, какие документы нужны, бланк заявления найдете на сайте компании или просто возьмите любой образец в интернете. Отправляйте письмо на юридический адрес страховщика, это должно быть заказное письмо с уведомлением. Датой начала рассмотрения обращения будет дата получения письма.

Сложные ситуации

Банки порой идут на хитрость, чтобы граждане не могли отказываться от страховок. Например, продают не индивидуальный полис, а подключают клиента к коллективному страхованию. И страховщики не принимают отказы в таком случае. Но есть прецеденты, когда люди обращались в суд и выигрывали дело, возвращая деньги.

С 1 сентября 2020 года вступили в силу новые правила возврата страховой премии при досрочном погашении кредита. В большинстве случаев без оформления договора страхования получить кредит вряд ли удастся. И это касается существенной части займов, будь то ипотека или автокредит. Некоторые банки буквально навязывают страховку или же увеличивают ставку по кредиту, если клиент отказывается от оформления страховки.

Если отказаться от заключения договора с СК не получилось, у клиента есть 14 дней на его расторжение после получения кредита. Но и здесь банки пошли на хитрость, предложив договор коллективного страхования. Но не стоит отчаиваться. Вернуть переплату за страховку возможно, тем более при досрочном погашении кредита. О тонкостях этой процедуры расскажем прямо сейчас.

Возможен ли возврат страховой премии

Кредитополучателям, как правило, навязывают страховку того или иного типа – от несчастного случая или потери источника дохода, страхование финансовых рисков, здоровья и жизни. Она становится частью кредита. Некоторые гасят свои кредиты досрочно (за счёт собственных денег или взяв следующий заём и предприняв рефинансирование с более выгодными условиями).

Это типичная ситуация, но далеко не все клиенты кредитных организаций знают о возможности возврата страховой премии при досрочном погашении кредита, которая имеется даже после истечения периода “охлаждения” – двух календарных недель со дня оформления страховки. Подавать заявление о возврате страховки можно лишь тогда, когда в договоре зафиксирована взаимосвязь остатка долга и страхового возмещения (то есть, если наступает страховой случай, то выплата будет равна всей оставшейся задолженности перед организацией-кредитором).

Но есть хитрость, активно используемая страховыми компаниями: страховые выплаты равны нулю при наступлении чрезвычайной ситуации (аварии, болезни, потери трудоспособности), если клиент уже погасил долг досрочно. Если по кредиту нет остатка – значит, нет и страхового возмещения, и его не выплатят, что бы ни случилось.

Это несправедливо, но есть способ обойти данное ограничение и частично вернуть себе страховую премию (вашу выплату страховой компании при подписании кредитного договора) – ту её часть, которая соответствует ещё не истекшему страховому периоду. Никакие страховые случаи для этого не потребуются: возврат делается на основании досрочного погашения кредита.

Есть общее правило: страховщик не должен возвращать стоимость страховки в любой момент по запросу клиента, если тот вдруг передумал или решил, что обойдётся без полиса. Само по себе досрочное погашение кредита ещё не обязывает банк возвращать средства заёмщику. Всё определяется условиями кредитного договора:

- Возврат страховой премии при досрочном погашении кредита невозможен, если на страховку не влияет сумма по основному договору, а на её срок – погашение задолженности. Тогда, сколь рано вы ни выплатили остаток по кредиту, страховка всё равно не закончится раньше. Следовательно, вы не сможете получить деньги за оставшийся период.

- Возврат страховой премии при досрочном погашении кредита возможен, если личное страхование было добровольным, а возмещение зависело от величины долга. Тогда страховка кончается ровно в тот момент, когда вы гасите весь долг, и часть страховой премии (пропорционально времени, оставшемуся до окончания срока) вам могут вернуть.

Предположим, человек берёт кредит на год и приобретает у менеджера полис страхования жизни на сумму 5 000 руб. Ему удаётся погасить весь кредит уже через месяц, а вот деньги, потраченные на полис, он теряет: его страховка не привязана к этому кредиту и остаётся в силе.

В случаях, когда есть основания требовать частичного возврата страховой премии, но страховая компания отказывается это делать, можно обжаловать её отказ. Если речь идёт о суммах менее 500 000 руб., то в первую очередь обращаются к финансовому уполномоченному, а в суд подают уже потом.

Новые правила возврата страховой премии при досрочном погашении кредита с 01.09.2020 г.

1 сентября 2020 г. изменился порядок возврата части страховой премии при досрочном погашении кредита (если полис был нужен именно для того, чтобы одобрили кредит). Если раньше таких возвратов добивались, в основном, через суд, а по умолчанию страховщики возвратов не делали и исход дела определялся условиями договора и позицией кредитора, то теперь возможность возврата доступна абсолютно всем заёмщикам. Если вы гасите кредит досрочно, то вам полагается компенсация оставшейся премии. Впрочем, есть и некоторые нюансы.

Изменения коснутся тех, кто оформлял себе кредит вместе со страховкой (страховал объект, собственную жизнь или здоровье) и успел погасить весь свой долг перед банком досрочно. Очевидно, что в страховке этот бывший заёмщик больше не нуждается, и вполне логично было бы вернуть ему оставшиеся деньги за эту услугу. До принятия новых правил это, как правило, вызывало проблемы. Сейчас условия стали более прозрачными и универсальными, а шансы на получение своих денег обратно – возросли.

Итак, новый закон обязует страховщиков возвращать заёмщикам средства, если выполняются следующие условия:

- полис приобретён не ранее 1.09.2020 г.;

- страхование оформлялось ради получения кредита и было добровольным;

- не было страховых случаев;

- кредит был погашен досрочно и целиком.

К примеру, заёмщик оформляет себе кредит на четыре года и сразу же приобретает полис страхования здоровья и жизни на весь этот отрезок времени. Однако за два года он благополучно гасит всю задолженность. В результате он может претендовать при досрочном погашении кредита на возврат той части страховой премии, которая пропорциональна оставшемуся времени кредита. И если до 1 сентября 2020 г. страховая и банк могли ему в этом отказать на вполне законных основаниях, то теперь – не могут.

Процедура возврата оставшейся премии проста: подаётся заявление либо в банк, если он сам продал вам полис, либо непосредственно в страховую фирму, если полис вы приобрели у неё. В следующие семь рабочих дней с момента получения заявления ожидайте ваших денег. Помните, что вы получите обратно не всю сумму, потраченную на страхование, а только её часть за ещё не истекший период кредитного договора. Данное условие теперь действует для всех заёмщиков.

Тонкости возврата страховой премии при досрочном погашении кредита

Поэтому возврату подлежат не все страховки, а исключительно те, которые обеспечивают исполнение кредита. В этом-то и заключается проблема для клиента: далеко не все страховки соответствуют данному критерию, поскольку не все они заключались с целью гарантировать исполнение долговых обязательств.

Рассмотрим практический пример. Заёмщик нуждался в кредите как минимум на 300 000 руб. 1 сентября 2020 г. уже прошло, он обратился в “ПочтаБанк” и успешно получил этот кредит, но при этом ему навязали полис страхования жизни на сумму 135 000 руб. от “АльфаСтрахование-Жизнь”. Таким образом, величина его кредита выросла до 435 000 руб. Не зная тонкостей закона, клиент не поспешил отказаться от этой страховки в течение периода “охлаждения”.

Взятый кредит ему не пригодился, и исходную сумму 300 000 руб. он вскоре вернул банку. Перечитав договор, он с ужасом обнаружил, что ему не полагается возврата страховой премии при досрочном погашении кредита, даже частичного, поскольку страховка никак не попадала под определение “заключённая для обеспечения исполнения займа”. Чтобы премию вернули, пришлось бы погасить кредит целиком, заплатив ещё 135 000 руб.

Конечно, ему не хотелось лишаться этой суммы. Но, чтобы запустить процедуру возврата, он был вынужден заплатить эти деньги из своего кармана – только тогда банк выдал бы ему справку о полном погашении задолженности.

Центральный банк РФ, ожидаемо, принял сторону страховой компании, поскольку проданный полис никак не обеспечивал данный кредит.

Исход дела пока неизвестен. Остались неиспробованными другие варианты, например, обращение в уполномоченный финансовый суд.

Имейте в виду, что после 28.11.2019 г. клиент финансовой организации может подавать в суд на страховую только тогда, когда получит решение по своему обращению от финансового уполномоченного. Это положение зафиксировано в п. 4 "Обзора практики рассмотрения судами споров, возникающих из отношений по добровольному личному страхованию, связанному с предоставлением потребительского кредита", утв. Президиумом ВС РФ 05.06.2019 г., и в Федеральном законе № 123-ФЗ "Об уполномоченном по правам потребителей финансовых услуг" от 4.06.2018 г. (ч. 2 ст. 25, ч. 6 ст. 32).

Во все прочие инстанции (например, в Роспотребнадзор и Центробанк) обращаться не обязательно.

Не хотелось бы думать о грустном, но приходится признать, что и кредитные, и страховые организации активно осваивают эту лазейку в законе, которая позволяет им не возвращать страховую премию даже после 1.09.2020 г. В ход идут зашифрованные условия в договоре, которые невозможно понять без помощи юриста. Договора нарочно составляются так, чтобы нельзя было однозначно отнести их к договорам страхования для обеспечения обязательств по займу.

Такие добровольно-принудительные страховки выгодны и страховщику, и банку: они оба получают по ним доход. Это всё зафиксировано в их внутренних условиях сотрудничества. При этом отказ покупать страховку увеличивает риск не получить кредит вообще, хотя в документах банка записано обратное: что страхование является добровольным и решение по выдаче кредита от него не зависит (хотя зависит кредитная ставка). То есть, условия оформления получения фактически будут отличаться для тех, кто купил страховку, и тех, кто от неё отказался.

Это нигде не описано в явном виде – наоборот, из договоров на кредиты следует совсем другое. Кажется, что на бумаге одни условия, а по факту другие.

В данном законе есть ещё одна существенная недоработка: если кредитополучатель отказывается от коллективной страховки, погашает кредит досрочно и просит исключить его из списка застрахованных, то он может рассчитывать только на возврат страховой премии и только за предстоящий период до конца срока действия кредита (см. п. 10 ст. 11 закона "О потребительском кредите").

В реальности эта премия зачастую оказывается наименьшей статьёй расходов по сравнению со всеми прочими платежами: банковской комиссией, платой за подключение, и т. п. Эти платежи можно вернуть только традиционным путём – через суд (см. ст. 32 Закона “О защите прав потребителей”).

Гарантии по возврату страховой премии

В случае приобретения индивидуальной страховки отказ клиента в течение двух недель даёт ему право на возврат страховой премии полностью. Это положение отражено в п. 11 ст. 11 вышеупомянутого закона.

Возврат, в обоих случаях, должен быть осуществлён в течение семи рабочих дней. И он возможен только при условии, что ранее не было событий, которые можно отнести к страховым случаям.

С 1 сентября 2020 г. при предоставлении заёмщикам страховых услуг ради обеспечения кредита их обязательно информируют о:

П. 2.2. ст. 7 закона "О потребительском кредите" подтверждает обязанность банков выдавать кредиты без подключения к программе страхования, но по повышенной ставке (кроме случаев, когда личное страхование является строго обязательным).

Тем не менее, эта гарантия имеет мало отношения к реальности: ни в одном нормативном акте РФ нет положения об обязательности личного страхования здоровья и жизни. А вот его добровольность упоминается в “Обзоре судебной практики по гражданским делам, связанным с разрешением споров об исполнении кредитных обязательств”, утвержденном Президиумом ВС РФ 22.05.2013 г. (п. 4), и в Гражданском кодексе РФ (ст. 935). Страховать в обязательном порядке надо лишь предмет залога, если речь идёт об ипотеке (п. 1 ст. 31 Закона №102-ФЗ от 16.07.1998 г.).

Как скажутся новые условия возврата страховой премии при досрочном погашении кредита на размере кредитной ставки

Здесь возможны два варианта для кредитополучателя:

- возврат страховой премии при досрочном погашении кредита;

- отказ от услуги страхования на протяжение времени выплаты кредита.

Первый случай – самый простой: клиент погасил весь кредит, включая проценты, и банк выдал ему справку о том, что обязательства по договору выполнены целиком. Когда клиент будет подавать заявление на прекращение страхового договора и возмещение остатка премии, то его ставка по кредиту уже не повысится, поскольку кредит погашен.

Иначе обстоят дела во втором случае. По новой редакции закона кредитные организации вправе поднимать ставку, если клиент отказался от страховки. Но не всё так однозначно.

Законодательные изменения дают возможность банкам выдавать займы как со страхованием рисков по невозврату, так и без него. Всё это чётко прописывается в кредитном договоре: заключён ли он только при наличии страховки на риски невозврата, и может ли впоследствии меняться процентная ставка, если договор страхования не был заключён или был досрочно закрыт. На этом основании данный страховой договор может быть признан имеющим отношение к кредитному договору.

Это меняет правила игры и для заёмщиков, и для кредитных организаций: теперь они в равных условиях. Если банк захочет поставить процентную ставку в зависимость от наличия полиса, это необходимо прописывать в договоре сразу же и максимально ясно.

Данное нововведение облегчает для клиентов процедуру возврата своих страховых премий при досрочном погашении кредитов: зависимость ставки от наличия страховки теперь явно отражена в договоре, поэтому больше нет необходимости требовать свои деньги обратно через суд и доказывать, что страховой и кредитный договоры как-то связаны.

По факту большинство банков уже сейчас включают в кредитные договоры пункт о возможном росте ставки, если клиент не застрахуется или расторгнет страховой договор. При этом в договоре с банком с этим положением нередко соседствует пункт о том, что в подобных случаях клиенту не положены никакие возвраты премий – ни целиком, ни частично.

Увеличивать ставку для тех, кто отказался от страхования, выгодно банкам: таким образом они компенсируют себе вероятные финансовые потери, если клиент не сможет вернуть заём. Необходимость в подобных компенсациях рассчитывается не для конкретного заёмщика, а по средним показателям для всех ранее одобренных кредитов.

Поэтому эти изменения в законодательстве можно смело назвать благоприятными для клиентов: раньше страховщики часто отказывались от возврата страховой премии при досрочном погашении кредита, банки решали вопрос о возврате исходя из положений ГК РФ, а в самих договорах не предусматривалось возмещение средств за страховку при досрочном закрытии страхового договора. Сейчас же всё стало прозрачнее, проще и выгоднее для заёмщиков.

С 1 сентября заработал новый закон. Он поможет заемщикам вернуть часть страховой премии — той суммы, что уплачена за полис, который был нужен для кредита. Раньше деньги тоже возвращали, но не по умолчанию, а зачастую вообще через суд. Многое зависело от условий договора и позиции кредитора.

Теперь у всех заемщиков одинаковые условия. Погасили кредит раньше срока — заберите свои деньги. Но, как обычно, есть нюансы — разбираемся.

Кого это касается

Это касается тех, кто взял кредит, оформил при этом страхование жизни, здоровья или объекта, а потом досрочно вернул всю сумму банку. Получается, что страховка такому заемщику может быть уже не нужна и логично было бы забрать часть денег. Раньше с этим были проблемы, теперь процесс возврата должен стать понятнее, а шансов получить назад свои деньги — больше.

Новый закон коснется только тех договоров страхования, что заключены с 1 сентября 2020 года. Если договор заключен раньше, то независимо от срока погашения кредита действует прежний порядок.

Когда можно вернуть часть страховой премии

Вот при каких одновременных условиях страховая компания должна вернуть заемщику деньги по новому закону:

- Договор страхования заключен не раньше 1 сентября 2020 года.

- Страхование добровольное и оформлено при получении кредита.

- Страховой случай не наступил.

- Заемщик полностью досрочно погасил кредит.

Например, заемщик взял потребительский кредит на пять лет. И одновременно заплатил 10 000 Р за страхование жизни и здоровья на весь срок. Но кредит полностью погашен за два года. Значит, можно вернуть часть страховой премии за оставшиеся три года — пропорционально оставшемуся сроку. До нового закона банк или страховщик могли запросто отказать в возврате денег в таком случае — и это было законно.

Как вернуть деньги за страховку при погашении кредита

Чтобы забрать часть страховой премии, нужно написать заявление — в страховую компанию или в банк, если полис покупали через него.

Деньги должны вернуть в течение 7 рабочих дней со дня получения заявления. Страховую премию отдадут не за весь срок действия полиса, а только за оставшийся период. Это условие, которое теперь предусмотрено законом и касается всех.

Если страховку купили до 1 сентября

Для таких полисов новый закон не работает. По общему правилу страховая компания не обязана в любое время возвращать деньги за страховку только на том основании, что страхователь передумал или полис ему больше не нужен.

То есть сам факт досрочного погашения кредита не означает, что заемщик имеет право на возврат денег. Здесь все зависит от условий договора:

- если страховка не связана с суммой основного долга, а срок — с погашением кредита, то при досрочном отказе от договора страхования забрать деньги не получится. В этом случае погашение кредита не прекращает действие страховки. Она остается, потребовать деньги за оставшийся срок нельзя;

- если при добровольном личном страховании страховое возмещение привязано к сумме долга, то при досрочном погашении договор страхования прекращается. Можно вернуть страховую премию пропорционально оставшемуся сроку.

Например, заемщик взял кредит на год. Одновременно менеджер продал ему полис за 4500 Р . Через месяц кредит полностью погасили, но страхование жизни не привязано к кредиту, поэтому оно продолжит действовать, а деньги заемщик не заберет.

Если основания для возврата части страховой премии есть, но ее не отдают, отказ можно обжаловать. При требованиях меньше 500 тысяч рублей сначала нужно обратиться к финансовому уполномоченному и только потом — в суд.

Если с покупки страховки прошло меньше 14 дней

Для договоров страхования действует так называемый период охлаждения. Если заемщик передумал, он может отказаться от полиса в течение 14 дней после покупки. И тогда возвращают не часть премии, а всю сумму. Для новых договоров страхования это право заемщика должны фиксировать письменно.

Это касается только добровольного страхования — например когда страхуют жизнь и здоровье при оформлении потребительского кредита или ипотеки. Страховать залог обязательно, поэтому отказаться от полиса на ипотечную квартиру нельзя. И новый закон тоже не позволит это сделать — даже в период охлаждения.

Если отказаться от страховки по кредиту

Бывает, что при оформлении кредита заемщика заставляют купить страховой полис, хотя по закону это необязательно. Навязывать такие услуги запрещено, но теперь в законе четко написано, что при отказе от добровольного страхования кредитор обязан предложить альтернативный вариант кредита — в том числе по повышенной ставке. По закону условия должны быть сопоставимыми, но не такими же. Заемщик не может потребовать, чтобы ему предоставили одинаковые условия с полисом и без.

Если по договору заемщик должен оплатить страховку, но он этого не сделал или отказался от полиса, банк имеет право расторгнуть договор и потребовать назад всю сумму долга с процентами.

Если не застраховать залог, все еще серьезнее: имущество могут забрать. Или банк застрахует его сам, а потом потребует компенсацию.

Даже в программах господдержки есть условие, что пониженная ставка действует только при добровольном страховании жизни. А если такого страхования нет — ставка вырастет и экономии не будет.

Делюсь положительным опытом: подали досудебную претензию страховщику, далее заявление финансовому уполномоченному через личный кабинет. Решение в пользу потребителя - деньги вернуть в полном объеме, пункты договора о частичном возврате недействительны. Могут, конечно, в суде обжаловать, но тогда будем отсуживать штраф в пользу потребителя (50%).

Елена, я правильно понял, Вы истребовали не частичный возврат, а полный возврат страховой премии уже после того, как "попользовались" кредитными средствами?

Елена, добрый день, не могли бы вы скинуть образец

Елена, добрый день! У меня такая же проблема со сбербанк страхование и денег не хотят возвращать. Прошу Вас скинуть мне шаблон заявления досудебной претензии и заявление к финансовому уполномоченному. Готов отблагодарить на карту.

Кристина, добрый день. А вы уже обратились в банк ? Чем мотивируют отказ? У нас тоже там кредит, тоже гасим досрочно в надежде. что страховку вернут сразу

Елена, добрый день. Можно и мне на почту образец. Буду благодарна за помощь 🙏

Елена, добрый вечер, можно мне тоже образец. Собираюсь побороться с системой. Спасибо!

Юлия, добрый вечер, вам отправляли образец?

Елена, добрый день, пришлите, пожалуйста мне тоже

Тигран, добрый вечер, вам отправляли образец?

Елена, добрый день! можно и мне прислать образец

Марина, добрый вечер, вам отправляли образец?

Елена, добрый день, не могли бы Вы выслать мне на почту образец досудебной претензии. Заранее благодарю.

Некоторые дилеры предлагают выгодные скидки на авто при условии оформления кредита со страхованием жизни (за которое берут космические денги), при этом если позднее отказаться от СЖ, то скидка отменяется. Это вобще законно?

А при присоединении к коллективному договору страхования (в ВТБ вроде такой) тоже разве обязаны пересчитать?

Вот Почта Банка скрытно совместно с СК Кардиф, навязал страховку, взял до 2020 года небольшой денежный кредит, страховку втулили на половину взятого кредита, где они раньше были с этими законами? В суд подавал, писал отказ, аппеляцию подавал, ничо не помогло, в Касационный суд собирался подавать, понял что бесмыслено, или юрист тупой попался, но теперь всю оставшуюся жизнь буду писать негативные отзывы и предостерегать людей, что бы не имели ни каких отношений с Почта Банк, и как нестранно я не один такой кто судился именно из за этой навязаной страховки. Будьте бдительны с этими махинаторами.

Затрагивает ли это gap страхования?

ст. 11

"10. В случае полного досрочного исполнения заемщиком обязательств по договору потребительского кредита (займа) кредитор … оказывающие услугу или совокупность услуг, в результате оказания которых заемщик становится застрахованным лицом по договору личного страхования, указанному в абзаце первом части 2.1 статьи 7 настоящего Федерального закона, на основании заявления заемщика об исключении его из числа застрахованных лиц по указанному договору личного страхования обязаны возвратить заемщику денежные средства в сумме, равной размеру страховой премии, уплачиваемой страховщику по указанному договору личного страхования в отношении конкретного заемщика, за вычетом части денежных средств, исчисляемой пропорционально времени, в течение которого заемщик являлся застрахованным лицом по указанному договору личного страхования, в срок, не превышающий семи рабочих дней со дня получения кредитором и (или) третьим лицом, действующим в интересах кредитора, указанного заявления заемщика . "

В Годовом отчете Банка России за 2019 год (стр. 198 и 253) тоже говорится о том, что изменениями, вносимыми Федеральным законом от 27.12.2019 № 483-ФЗ предусматривается возможность возврата заёмщику - физическому лицу страховой премии, а также денежных средств за услуги по договору "коллективного страхования".

если договор был пролонгирован и после оплаты следующего года действует ли период охлаждения?

Купил авто в кредит со страховкой от РГС (КАСКО). После досрочного погашения кредита и подачи соответствующего заявления в РГС, пришел ответ "договор рассторгнут, в возврате части страховой премии отказано". Повторная подача претензии не решила ситуацию, придется долго и нудно пытаться вернуть свои деньги. Будьте внимательны. В моем договоре был пункт "о невозврате страховой премии при досрочном расторжении договора страхования".

И еще момент. При оформлении с меня взяли всю сумму полиса на 5 лет. При этом первые 7 дней стоят половину всей суммы, остальные 50% размазаны на оставшиеся пять лет.

Emil, Вы уж уточните о каких конкретно страховках идёт речь.

Если вы имели в виду КАСКО, то обычно страховка оформляется на 1 год.

Если идёт речь про страхование жизни и здоровья при кредитовании, то обычно страховка оформляется на весь период кредита, судя по всему у вас кредит на 5 лет. А вот почему стоимость полиса не пропорциональна- это вопрос к страховой компании. Ведь согласно ФЕДЕРАЛЬНОГО ЗАКОНА "О ПОТРЕБИТЕЛЬСКОМ

КРЕДИТЕ (ЗАЙМЕ) "В случае полного досрочного исполнения заемщиком, являющимся страхователем по договору добровольного страхования, заключенному в целях обеспечения исполнения обязательств заемщика по договору потребительского кредита (займа), страховщик на основании заявления заемщика обязан возвратить заемщику страховую премию за вычетом части страховой премии, исчисляемой пропорционально времени, в течение которого действовало страхование, в срок, не превышающий семи рабочих дней со дня получения заявления заемщика. "

Получается, что страховая компания нарушила федеральный закон, если сделала расчёт не пропорционально.

После досрочного погашения автокредита в ЮниКредит Банке, устно обратился в АльфаСтрахование о желании расторгнуть договор GAP и возврате средств за неиспользованные месяцы, но получил письменный отказ. Что можно предпринять, чтобы вернуть деньги? Писать заявление, о досрочном прекращении договора страхования, ссылаясь на статью 483-ФЗ, а потом с отказом идти к фин.уполномоченному?

Ситуация похожая,как и со всеми,в Рольфе купил авто в сентябре 2021г,сделали скидку в 380 тыс.(была она или нет в действительности сказать не могу,ценников нет),но при условии кредита,оформили кредит,допсоглашение,страховка гап 162т.р.,помощь на дороге в виде карточек 210т.р. и т.д и т.п ,воздуха на 458т.р.,но об этом никто не сказал,а читать каждый лист в салоне не стал(не думал что ОД использует мошеннические схемы)в период охлаждения закрыл кредит и поехал отказываться от страховок.Рольф начал звонить и угрожать,что отнимут скидку и тычат мне этим допником,пришлось все замять и пользоваться этим воздухом,прошло 3 месяца,решил машину продать,возможно ли вернуть деньги за неиспользованный период?

Андрей, то же интересует этот вопрос, спустя год после покупки машина продана, кредит закрыт, предмета страхования как такогого нет. В Альфе гап страхование, в ВСК от несчастных случаев, всего на 250тыс, думаю сейчас как грамотно заявления подать о возврате части страховой премии. Читал договора, там всё крайне хитро. Заявления надо явно подавать не просто на расторжение договора, а о его досрочном прекращении в связи с тем, что отсутствует страховой риск

Читайте также: